Taille et Part du Marché des Vaccins pour Ruminants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

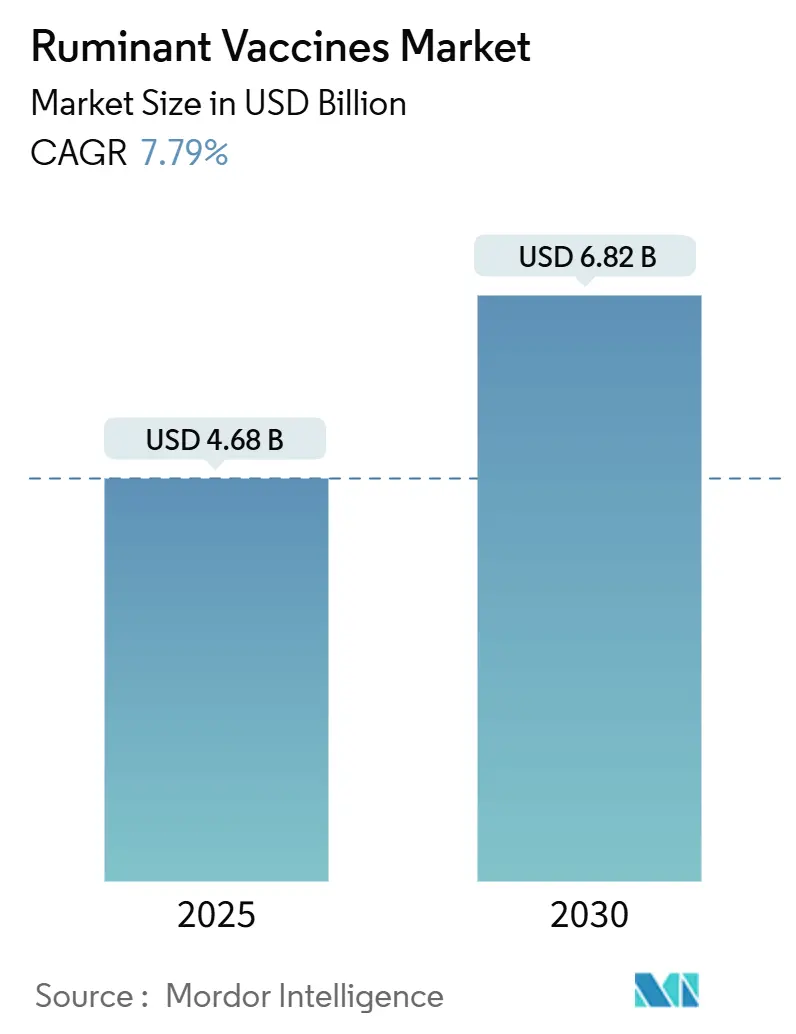

| Taille du Marché (2025) | 4.68 Milliards de dollars |

| Taille du Marché (2030) | 6.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins pour Ruminants par Mordor Intelligence

La taille du marché des vaccins pour ruminants s'élevait à 4,68 milliards USD en 2025 et devrait atteindre 6,82 milliards USD d'ici 2030, progressant à un CAGR de 7,79 %. Cette forte trajectoire reflète les dépenses publiques soutenues en matière de préparation à la fièvre aphteuse, l'adoption rapide des plateformes de vaccins à ARNm et l'expansion des programmes d'intensification laitière des petits exploitants dans les économies émergentes d'Asie-Pacifique. Des banques de vaccins stratégiques telles que la réserve canadienne de 57,5 millions USD et le mandat quinquennal de l'Alliance mondiale de recherche sur la fièvre aphteuse illustrent l'ampleur de l'engagement du secteur public en faveur de la vaccination préventive.[1]Animal Health Canada, "Plans prospectifs sur la fièvre aphteuse," animalhealthcanada.ca L'innovation du secteur privé est tout aussi déterminante, Zoetis ayant à elle seule déclaré 2,898 milliards USD de revenus liés à l'élevage en 2024, tandis que des start-ups soutenues par des fonds de capital-risque accélèrent le développement de systèmes de délivrance à base de nanoparticules et de systèmes recombinants. La distribution des vaccins s'améliore grâce à des réseaux de chaîne du froid numérisés dans les régions tropicales, et les agences réglementaires élaborent des lignes directrices de qualité spécifiques pour les produits vétérinaires à ARNm, posant les bases d'approbations plus rapides.

Points Clés du Rapport

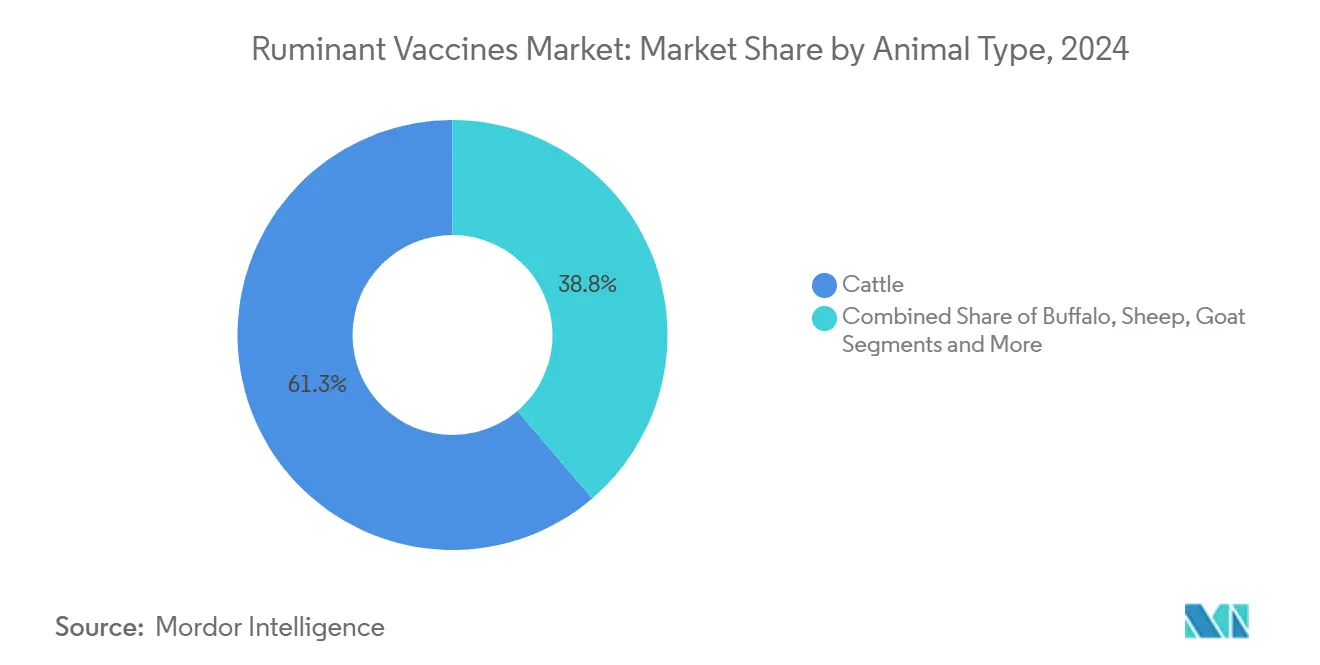

- Par type d'animal, les vaccins bovins ont dominé le marché des vaccins pour ruminants avec 61,25 % de la part en 2024 ; les produits destinés aux chèvres et aux moutons devraient croître à un CAGR de 10,58 % jusqu'en 2030.

- Par type de vaccin, les plateformes inactivées ont représenté 47,53 % de la taille du marché des vaccins pour ruminants en 2024, tandis que les formulations à ADN devraient afficher le CAGR le plus élevé de 11,78 % jusqu'en 2030.

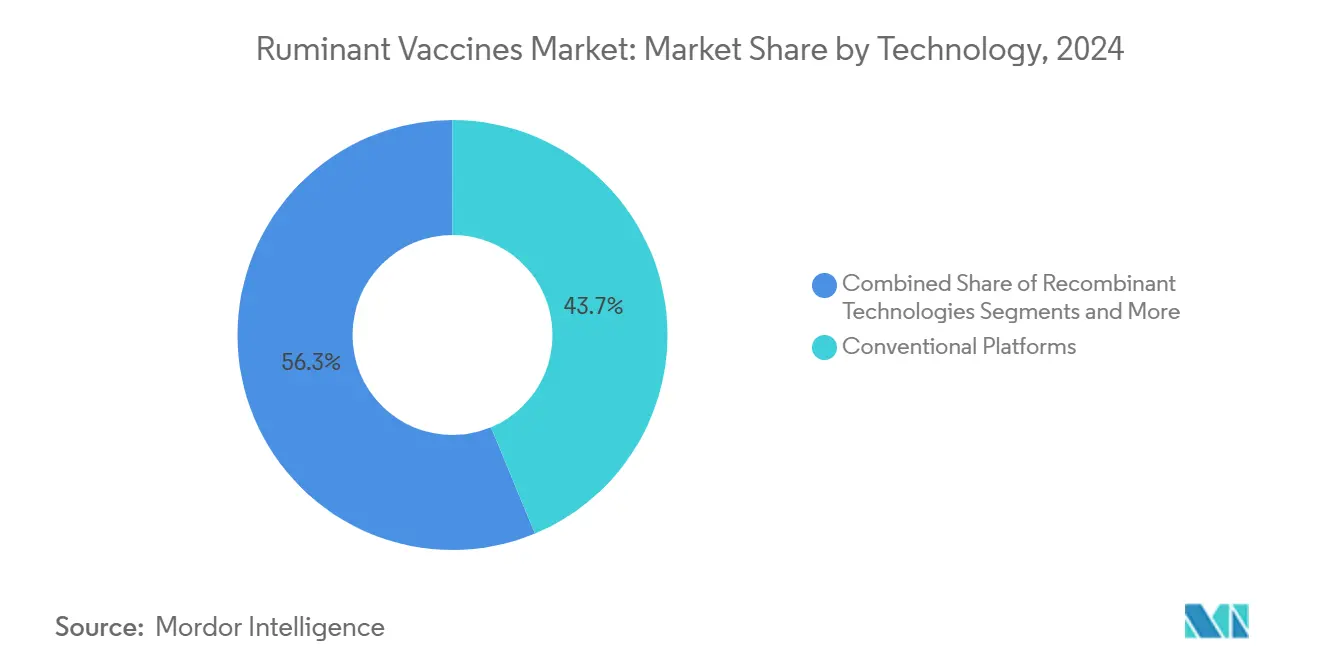

- Par technologie, les plateformes conventionnelles ont généré 43,73 % des revenus de 2024 ; les vecteurs recombinants représentent la filière à la croissance la plus rapide avec un CAGR de 11,84 %.

- Par voie d'administration, la délivrance parentérale a capté 71,36 % de la part de marché en 2024 ; les produits intranasaux se développeront à un CAGR de 10,42 % entre 2025 et 2030.

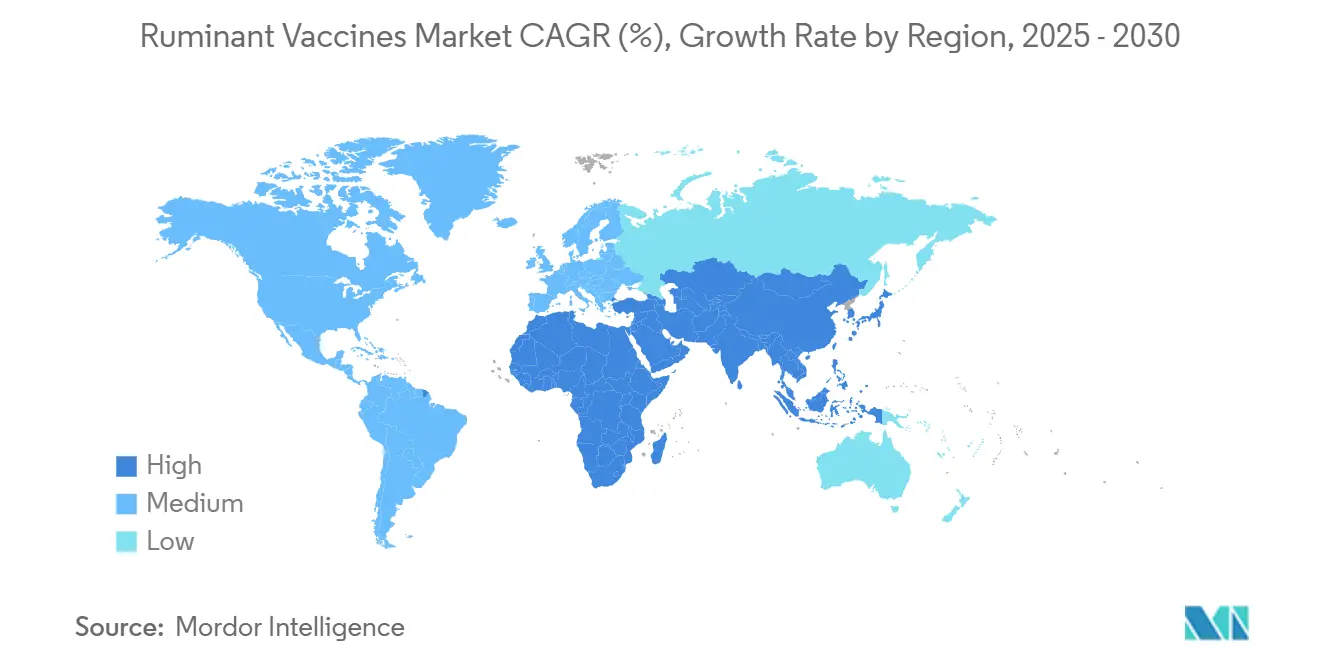

- Par géographie, l'Asie-Pacifique a représenté 31,84 % des revenus de 2024, tandis que le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus élevé de 9,62 %.

Tendances et Perspectives du Marché Mondial des Vaccins pour Ruminants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification des programmes d'éradication de la fièvre aphteuse | +1.8% | Mondial ; accent sur l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Intensification croissante de la production laitière des petits exploitants | +1.5% | Asie émergente ; répercussions en Amérique du Sud | Long terme (≥ 4 ans) |

| Demande de labels différenciés pour le lait et la viande | +1.2% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Impulsion du "Pacte vert" européen pour la santé préventive | +0.9% | Europe ; façonnant les normes mondiales | Long terme (≥ 4 ans) |

| Émergence des vaccins bovins à vecteur ARNm | +1.4% | Amérique du Nord et UE en tête ; déploiement mondial | Court terme (≤ 2 ans) |

| Réseaux de chaîne du froid numérisés en Afrique | +0.8% | Moyen-Orient et Afrique ; potentiel dans d'autres régions tropicales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des Programmes d'Éradication de la Fièvre Aphteuse

Les stratégies d'élimination de la fièvre aphteuse soutenues par les gouvernements imposent désormais une immunisation à l'échelle du troupeau, financent des stocks stratégiques de vaccins et intègrent des exercices de simulation d'épidémies. La banque nationale de vaccins canadienne de 57,5 millions USD illustre une approche d'approvisionnement proactive, tandis que l'Alliance mondiale de recherche sur la fièvre aphteuse du USDA accélère la découverte d'antigènes de nouvelle génération. De récentes études de terrain africaines montrent que les bovins vaccinés présentent un risque d'infection inférieur de 69,3 %, renforçant la logique économique de la vaccination de masse.[2]Wubshet A.K. et al., "Efficacité du vaccin contre la fièvre aphteuse en Afrique," frontiersin.org La certification obligatoire resserre également les exigences à l'exportation, incitant les producteurs à maintenir des registres de vaccination à jour pour accéder aux marchés.

Intensification Croissante de la Production Laitière des Petits Exploitants en Asie Émergente

Les petites exploitations laitières passent de modèles de subsistance à des modèles commerciaux, stimulant la demande de solutions de santé préventive. Les outils numériques de gestion des troupeaux en Indonésie sont corrélés à des taux de vaccination plus élevés, tandis que les initiatives indiennes de croisement améliorent les rendements laitiers de plus de 110 %, renforçant la sensibilisation à la prévention des maladies. L'adhésion à des coopératives est déterminante ; les agriculteurs organisés en groupes obtiennent plus facilement des financements pour les vaccins et font preuve d'une meilleure conformité.

Demande Croissante de Labels Différenciés pour la Qualité du Lait et de la Viande

Les circuits de distribution au détail et à l'exportation récompensent désormais les troupeaux vaccinés par des primes de prix de 10 à 15 %, reliant les pratiques de santé animale aux certifications de qualité des produits.[3]Commission européenne, "Règlement délégué UE 2024/1159," eur-lex.europa.eu Les grandes chaînes de distribution exigent des fournisseurs qu'ils présentent des registres de vaccination complets, et les labels biologiques intègrent de plus en plus des indicateurs de santé préventive. Les plateformes de traçabilité relient les données d'immunisation aux codes QR apposés sur les emballages, offrant aux consommateurs une transparence sur la gestion des troupeaux.

Émergence des Plateformes à Vecteur ARNm pour les Vaccins Bovins Multivalents

L'adaptation de la technologie ARNm réduit les cycles de développement de 12 à 18 mois à environ 3 mois. Des candidats vaccins à ARNm expérimentaux contre la diarrhée virale bovine ont atteint des titres d'anticorps comparables à ceux des vaccins inactivés homologués, validant le potentiel de cette plateforme. Des consortiums universitaires construisent des unités pilotes dédiées à l'ARNm, et les orientations réglementaires de l'Agence européenne des médicaments simplifient les exigences en matière de dossiers.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Correspondance sous-optimale des souches dans les maladies transfrontalières | -1.1% | Mondial ; aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Sous-déclaration chronique de la morbidité des petits ruminants | -0.8% | Moyen-Orient, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Sentiment anti-vaccination chez les pasteurs | -0.6% | Moyen-Orient, Afrique et parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Capacité limitée de lyophilisation pour les doses thermostables | -0.9% | Mondial ; critique dans les climats tropicaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Correspondance Sous-Optimale des Souches dans les Maladies Transfrontalières

L'évolution virale rapide dépasse souvent la surveillance, compromettant l'efficacité des vaccins. Des essais d'immunogénicité au Moyen-Orient confirment que les formulations tétravalentes contre la fièvre aphteuse offrent une protection variable lorsque les souches de terrain dérivent, nécessitant des mises à jour antigéniques plus fréquentes. La charge financière augmente lorsque des rappels deviennent nécessaires, érodant la confiance des producteurs dans les programmes de vaccination.

Sentiment Anti-Vaccination au Sein des Communautés Pastorales

Les éleveurs nomades au Kenya et en Éthiopie expriment un scepticisme fondé sur des échecs historiques des vaccins. Les dynamiques de genre compliquent l'adoption, les chefs de ménage masculins contrôlant les décisions malgré le fait que ce sont les femmes qui s'occupent quotidiennement des animaux.[4]Irene N. Mutambo, "Renforcer la résilience face à la fièvre de la Vallée du Rift au Kenya," plos.org La faiblesse des services de vulgarisation vétérinaire et l'insuffisance des actions de sensibilisation multilingues réduisent encore davantage la couverture, créant des réservoirs de maladies qui menacent les objectifs d'éradication plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : Les Vaccins Bovins Ancrent la Demande Mondiale

Le segment bovin a généré 61,25 % de la taille du marché des vaccins pour ruminants en 2024, porté par les enjeux économiques élevés associés aux maladies respiratoires et reproductives bovines. Les opérations intensives de parcs d'engraissement et de production laitière dépendent de larges portefeuilles de vaccins couvrant la fièvre aphteuse, la diarrhée virale bovine et les agents pathogènes clostridiaux. Les producteurs apprécient les retours prévisibles sur les dépenses préventives, renforçant une adoption régulière dans les régions développées. À l'inverse, les vaccins pour buffles d'eau servent des niches laitières spécifiques en Asie du Sud et du Sud-Est, mais gagnent du terrain à mesure que les programmes d'amélioration génétique relèvent les objectifs de rendement. Les vaccins pour chèvres et moutons restent les plus dynamiques avec un CAGR de 10,58 %, principalement parce que les formulations combinées PPR-variole ovine réduisent les coûts d'administration jusqu'à 40 % tout en maintenant l'efficacité. La demande est soutenue par des impératifs de sécurité alimentaire dans les économies rurales où les petits ruminants constituent une source de revenus ménagers essentielle.

La croissance de l'immunisation des chèvres et des moutons remodèle le paysage concurrentiel, attirant le capital-risque vers des candidats multivalents thermostables. Les vaccins pour camélidés se trouvent dans une phase naissante mais retiennent l'attention dans les régions arides qui considèrent ces animaux comme des ressources vitales en protéines et en transport. Les agences réglementaires harmonisent les exigences en matière de dossiers entre les espèces, encourageant les technologies de plateforme pouvant être rapidement adaptées des bovins aux petits ruminants. Ces dynamiques soutiennent une expansion robuste des volumes même si les produits bovins conservent la plus grande part absolue du marché des vaccins pour ruminants.

Par Type de Vaccin : Les Plateformes Inactivées Conservent leur Avance Tandis que l'ADN Émerge

Les formulations inactivées ont capté 47,53 % de la part du marché des vaccins pour ruminants en 2024, bénéficiant d'écosystèmes de fabrication matures et de profils de sécurité bien documentés. Les grands programmes d'appels d'offres publics privilégient ces produits car l'infrastructure de la chaîne du froid est déjà adaptée à leurs paramètres de stockage. Les vaccins vivants atténués restent essentiels lorsqu'une immunité rapide en dose unique est obligatoire, notamment lors d'épidémies. Les vaccins à anatoxine maintiennent leur pertinence pour la couverture clostrididale dans les systèmes de pâturage intensif. Les produits à vecteur recombinant combinent sécurité et vigueur, mais font actuellement face à des coûts de production plus élevés.

Les vaccins à ADN constituent la catégorie émergente, dont la croissance est prévue à un CAGR de 11,78 % jusqu'en 2030, à mesure que les systèmes de délivrance par nanoparticules lipidiques surmontent les obstacles historiques liés à la puissance. La taille du marché des vaccins pour ruminants pour les solutions à ADN est aujourd'hui modeste, mais des collaborations telles que Ceva-Touchlight témoignent de la confiance du secteur dans la fabrication enzymatique de plasmides. Les candidats à l'ARNm restent à un stade précoce mais promettent une rapidité inégalée. Les plateformes à sous-unités et à particules pseudo-virales complètent un pipeline diversifié, alimentant la concurrence pour la différenciation de nouvelle génération.

Par Technologie : Les Plateformes Conventionnelles Maintiennent la Tradition ; les Vecteurs Recombinants Progressent Rapidement

Les plateformes conventionnelles ont représenté 43,73 % des revenus de 2024, appréciées pour leur immunité robuste et durable. Les producteurs privilégient une protection en dose unique qui minimise la main-d'œuvre, notamment dans les systèmes de pâturage extensif. La technologie inactivée conventionnelle suit, tirant parti de décennies de perfectionnement de la production. Les approches à anatoxine comblent des niches bactériennes telles que la prévention du charbon symptomatique.

Les vecteurs recombinants constituent désormais la filière technologique à la croissance la plus rapide avec un CAGR de 11,84 %. Les avancées dans les vecteurs adénoviraux bovins ont permis un chargement et une expression génique efficaces, autorisant des charges multi-pathogènes sans risques liés aux agents pathogènes vivants. Les plateformes à particules pseudo-virales et à nanoparticules augmentent la densité antigénique et la thermostabilité, répondant directement aux contraintes de distribution dans les régions tropicales. Les fabricants étendent leurs capacités ; la nouvelle usine de 7 000 m² de Ceva souligne les paris à long terme sur la diversification des plateformes. Ces évolutions orientent le marché des vaccins pour ruminants vers des technologies plus polyvalentes et à réponse rapide.

Par Voie d'Administration : La Dominance Parentérale Face à la Dynamique Intranasale

Les voies parentérales ont généré 71,36 % des revenus de 2024, reflétant les pratiques vétérinaires bien établies et la précision des doses. Les gestionnaires de parcs d'engraissement font confiance aux injections intramusculaires et sous-cutanées pour l'immunité systémique dans les troupeaux à haute valeur. Les injecteurs à jet sans aiguille gagnent en visibilité mais restent regroupés dans la délivrance parentérale.

La vaccination intranasale est la voie qui progresse le plus rapidement avec un CAGR de 10,42 %, reconnue pour l'immunité muqueuse qui limite l'interférence des anticorps maternels chez les nouveau-nés. Des essais de terrain sur des veaux en pré-sevrage montrent un fort potentiel d'amorçage, et la facilité d'administration convient aux grandes dynamiques de troupeaux. Les appâts oraux soutiennent les programmes de contrôle de la faune sauvage, tandis que les patchs à micro-aiguilles transdermiques ciblent les producteurs de petits ruminants cherchant à améliorer le bien-être animal. Chaque modalité enrichit le portefeuille du marché des vaccins pour ruminants, élargissant les choix en fonction de la logistique à la ferme.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des vaccins pour ruminants en 2024 avec une part de revenus de 31,84 %, portée par l'expansion des troupeaux laitiers en Chine et en Inde, des subventions gouvernementales favorables à l'immunisation et une demande croissante en protéines de la classe moyenne. Des projets pilotes de chaîne du froid numérisée en Indonésie et au Vietnam réduisent les pertes et améliorent la livraison au dernier kilomètre, tandis que les réseaux vétérinaires avancés d'Australie favorisent l'achat de produits prophylactiques haut de gamme. Les progrès régionaux sont accélérés par des partenariats biotechnologiques locaux qui raccourcissent les chaînes d'approvisionnement et adaptent les formulations aux souches indigènes.

L'Amérique du Nord reste une arène mature mais innovante. Les États-Unis canalisent d'importants financements en R&D vers les technologies ARNm et recombinantes, soutenus par des orientations claires de la FDA qui favorisent les développeurs agiles. La banque de vaccins contre la fièvre aphteuse du Canada démontre la préparation fédérale, tandis que le réseau commercial intégré de l'élevage mexicain bénéficie de normes vaccinales harmonisées dans le cadre de l'ACEUM. Une demande constante découle de lois strictes sur la traçabilité et de codes d'approvisionnement des distributeurs exigeant une documentation complète de la vaccination.

L'Europe exerce une influence réglementaire disproportionnée à travers le Pacte vert, qui récompense les pratiques de santé préventive réduisant la dépendance aux antibiotiques. L'Allemagne, la France et le Royaume-Uni maintiennent des dépenses élevées par animal, encourageant l'adoption de systèmes adjuvants avancés. Les orientations provisoires de l'Agence européenne des médicaments sur l'ARNm illustrent l'engagement politique en faveur de l'immunisation de nouvelle génération. Les membres d'Europe de l'Est déploient les fonds structurels de l'UE pour la modernisation de la chaîne du froid, améliorant la couverture dans les zones autrefois sous-desservies.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide de 9,62 %, propulsé par des subventions de développement international et une capacité croissante en matière d'enseignement vétérinaire. Des start-ups de chaîne du froid numérisée relèvent les défis thermiques, et des installations régionales de conditionnement de vaccins réduisent la dépendance aux importations. L'Amérique du Sud capitalise sur de grandes opérations d'élevage commercial qui nécessitent une vaccination complète contre la fièvre aphteuse pour être éligibles à l'exportation vers les marchés asiatiques. Des projets d'harmonisation transfrontalière entre les États du MERCOSUR visent à rationaliser l'homologation et la distribution des vaccins, améliorant la fluidité du marché.

Paysage Concurrentiel

Le marché des vaccins pour ruminants est modérément concentré. Zoetis tire parti de son envergure en R&D et en distribution, tandis que l'acquisition par Merck Animal Health de l'activité aquacole d'Elanco pour 1,3 milliard USD signale une diversification du portefeuille vers des produits biologiques plus larges. Ceva accélère la fabrication d'acides nucléiques grâce à son partenariat avec Touchlight, révélant un pivot stratégique vers les plateformes génétiques.

Les perturbateurs comprennent des spin-offs académiques commercialisant des adjuvants à nanoparticules et des entreprises biotechnologiques développant des formulations thermostables adaptées à la logistique tropicale. Les investisseurs ciblent des opportunités dans des espaces non exploités où des vaccins combinés réduisent la main-d'œuvre d'administration dans les troupeaux d'espèces mixtes. Des programmes réglementaires tels que l'Agenda d'innovation vétérinaire de la FDA attirent les développeurs agiles en offrant des voies consultatives et des approbations conditionnelles. Les expansions de capacité, illustrées par l'usine autrichienne de MSD à 220 millions USD, reflètent la confiance dans une croissance soutenue de la demande.

L'intégration numérique émerge comme un facteur de différenciation concurrentielle. Les fournisseurs de plateformes associent les contrats d'approvisionnement en vaccins à des logiciels de gestion des troupeaux et à des services de télévétérinaire, fidélisant les clients grâce à l'analyse de données. Dans l'ensemble, les acteurs établis défendent leurs parts grâce à l'étendue de leur offre et à leur capital, tandis que les nouveaux entrants exploitent la rapidité et la spécialisation, assurant ensemble une innovation continue sur le marché des vaccins pour ruminants.

Leaders du Secteur des Vaccins pour Ruminants

Zoetis

Merck Co & Inc

Boehringer Ingelheim

Ceva Santé Animale

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : L-PRES s'est fixé pour objectif de fabriquer 850 millions de doses de vaccins annuellement pour répondre à la demande croissante en élevage.

- Janvier 2025 : Ceva s'est associé à Touchlight pour co-développer des vaccins enzymatiques à ADN double brin selon des conditions d'avance et de redevances.

- Janvier 2025 : L'Agence européenne des médicaments a publié des lignes directrices de qualité provisoires pour les produits vétérinaires à ARNm, clarifiant les exigences en matière de dossiers.

Portée du Rapport Mondial sur le Marché des Vaccins pour Ruminants

| Bovins |

| Buffles |

| Moutons |

| Chèvres |

| Camélidés (lamas, alpagas, etc.) |

| Inactivé (tué) |

| Vivant Atténué |

| Anatoxine |

| Vecteur Recombinant |

| Sous-Unité |

| ADN |

| ARNm |

| Plateformes Conventionnelles |

| Technologies Recombinantes |

| Vaccins Génétiques |

| Autres Plateformes Émergentes |

| Parentérale | Intramusculaire |

| Sous-Cutanée | |

| Intranasale | |

| Orale | |

| Transdermique (Micro-Aiguille/Jet) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Animal | Bovins | |

| Buffles | ||

| Moutons | ||

| Chèvres | ||

| Camélidés (lamas, alpagas, etc.) | ||

| Par Type de Vaccin | Inactivé (tué) | |

| Vivant Atténué | ||

| Anatoxine | ||

| Vecteur Recombinant | ||

| Sous-Unité | ||

| ADN | ||

| ARNm | ||

| Par Technologie | Plateformes Conventionnelles | |

| Technologies Recombinantes | ||

| Vaccins Génétiques | ||

| Autres Plateformes Émergentes | ||

| Par Voie d'Administration | Parentérale | Intramusculaire |

| Sous-Cutanée | ||

| Intranasale | ||

| Orale | ||

| Transdermique (Micro-Aiguille/Jet) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des vaccins pour ruminants en 2025 ?

Il a atteint 4,68 milliards USD en 2025 et devrait progresser jusqu'à 6,82 milliards USD d'ici 2030 à un CAGR de 7,79 %.

Quel segment animal génère le plus de ventes de vaccins ?

Les vaccins bovins dominent avec 61,25 % des revenus de 2024, reflétant leur rôle central dans la production mondiale de protéines.

Quelle technologie connaît la croissance la plus rapide ?

Les plateformes à vecteur recombinant affichent la croissance la plus élevée, progressant à un CAGR de 11,84 % jusqu'en 2030.

Quelle voie d'administration gagne du terrain ?

La délivrance intranasale est la voie en expansion la plus rapide, dont la croissance est attendue à un CAGR de 10,42 % entre 2025 et 2030.

Quelle région devrait connaître la croissance la plus rapide d'ici 2030 ?

Le Moyen-Orient et l'Afrique mènent l'expansion régionale avec un CAGR de 9,62 %, soutenu par une infrastructure vétérinaire financée par le développement.

Comment les régulateurs traitent-ils les vaccins à ARNm pour le bétail ?

L'Agence européenne des médicaments a publié des orientations provisoires en 2025 qui clarifient les exigences de qualité et accélèrent la voie d'approbation pour les produits vétérinaires à ARNm.

Dernière mise à jour de la page le: