Taille et Part du Marché des Centres de Tournage CNC Robotisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.5 Milliards de dollars |

| Taille du Marché (2031) | 4.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Tournage CNC Robotisés par Mordor Intelligence

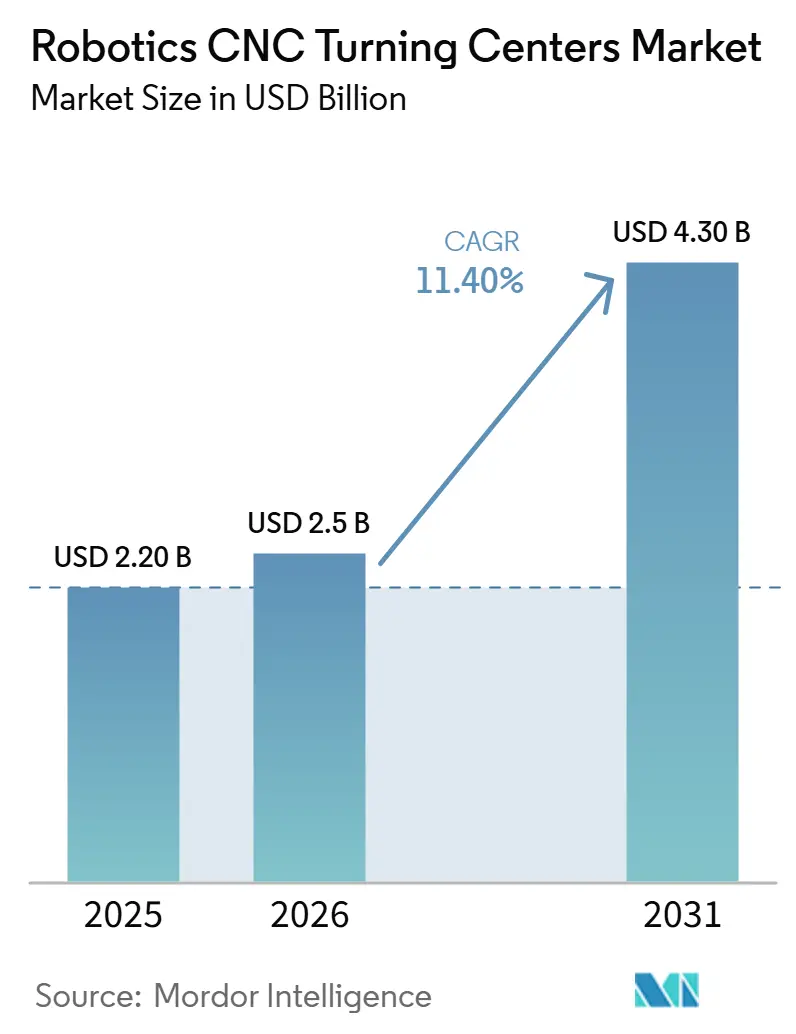

La taille du marché des centres de tournage CNC robotisés devrait passer de 2,20 milliards USD en 2025 à 2,5 milliards USD en 2026 et atteindre 4,30 milliards USD d'ici 2031, avec un CAGR de 11,40 % sur la période 2026-2031.

Le marché des centres de tournage CNC robotisés connaît une croissance structurelle, car les fabricants font face à une hausse des coûts de main-d'œuvre, à des lacunes persistantes en matière de personnel qualifié en atelier, et à un besoin croissant de maintenir une production régulière sur plusieurs équipes sans augmenter proportionnellement les effectifs. Le déploiement de robots industriels est resté soutenu en 2024, avec 542 000 unités installées dans le monde, ce qui indique que la demande d'automatisation dans la prise en charge des machines et la manutention des matériaux est restée ferme, même dans un contexte macroéconomique mitigé. La Chine a représenté 295 000 de ces installations en 2024, soit 54 % du total mondial, ce qui explique en partie pourquoi l'Asie-Pacifique continue de détenir la plus grande part du marché des centres de tournage CNC robotisés. L'Europe et l'Amérique du Nord restent importantes pour les cellules de tournage avancées utilisées dans la production à haute variété et faible volume, où la flexibilité, la profondeur logicielle et les changements rapides comptent autant que le débit brut. Le marché des centres de tournage CNC robotisés bénéficie également de la montée en cadence de la production aérospatiale et des programmes de relocalisation industrielle, même si les coûts initiaux élevés des cellules, les lacunes d'interface entre les robots et les systèmes CNC, et l'exposition aux risques de cybersécurité maintiennent les décisions d'adoption sélectives dans les petites usines.

Points Clés du Rapport

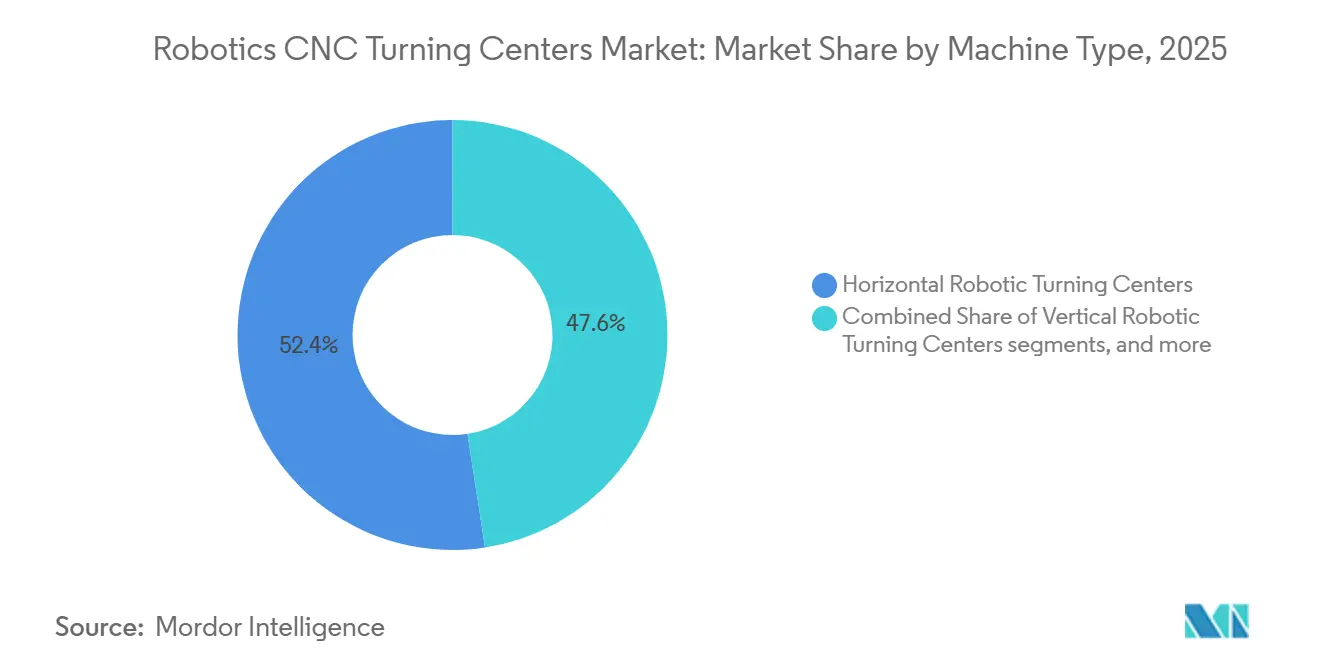

- Par type de machine, les centres de tournage robotisés horizontaux représentaient 52,41 % de la taille du marché des centres de tournage CNC robotisés en 2025, tandis que les centres de tournage robotisés multifonctions devraient se développer à un CAGR de 17,1 % jusqu'en 2031.

- Par type de robot, les robots articulés représentaient 54,62 % de la part de marché en 2025, tandis que les robots collaboratifs devraient enregistrer la croissance la plus rapide avec un CAGR de 18 % jusqu'en 2031.

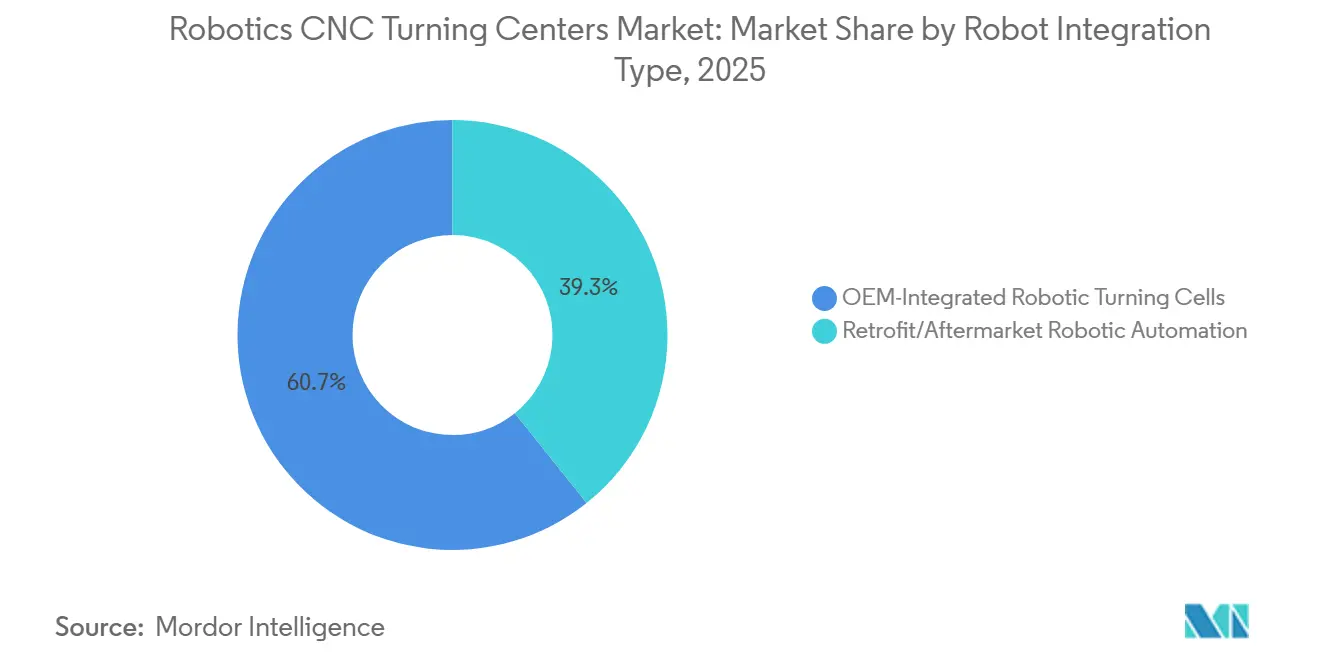

- Par type d'intégration de robot, les cellules de tournage robotisées intégrées par le fabricant d'équipement d'origine étaient en tête avec une part de 60,72 % en 2025, tandis que l'automatisation robotisée en modernisation/après-vente devrait progresser à un CAGR de 14,9 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux ont capturé 34,26 % de la part du marché des centres de tournage CNC robotisés en 2025, tandis que les dispositifs médicaux et les instruments chirurgicaux devraient croître à un CAGR de 17,6 % jusqu'en 2031.

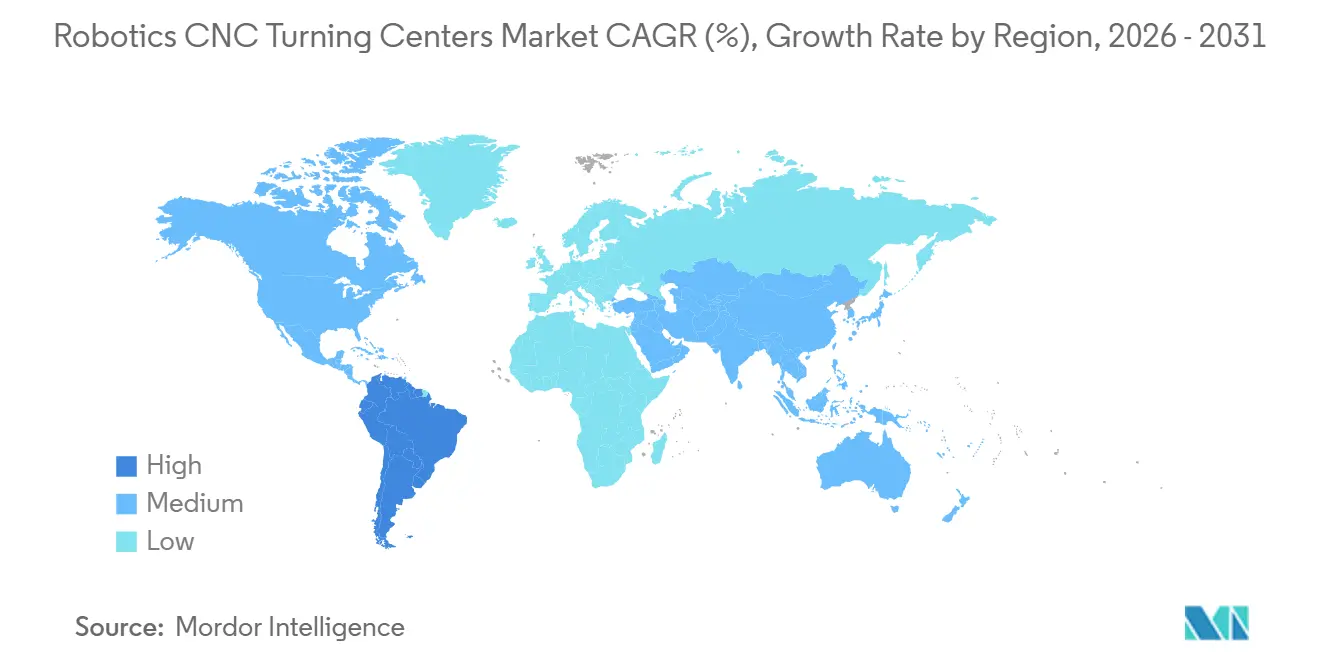

- Par géographie, l'Asie-Pacifique détenait 45,21 % de la part du marché des centres de tournage CNC robotisés en 2025 et devrait se développer à un CAGR de 14,9 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Centres de Tournage CNC Robotisés

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des Coûts de Main-d'Œuvre et Pénurie d'Opérateurs Qualifiés Accélérant l'Adoption de la Prise en Charge Robotisée | +2.8% | Mondial, le plus aigu en Amérique du Nord, en Europe, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Croissance de la Fabrication en Mode Lumières Éteintes et en Équipe Non Surveillée | +2.1% | Mondial, le plus avancé au Japon, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Complexité Croissante des Composants de Précision Stimulant l'Adoption des Cellules de Tournage CNC Robotisées | +1.8% | Mondial, concentré en Allemagne, au Japon, aux États-Unis et dans les principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en Cadence des Programmes de Production Aérospatiale de Nouvelle Génération | +1.4% | Principalement en Amérique du Nord et en Europe, avec une croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des Coûts et Amélioration de l'Accessibilité des Robots Collaboratifs | +1.2% | Mondial, avec un fort impact dans les économies à forte densité de PME, notamment l'Allemagne, le Japon, les États-Unis et la Chine | Court terme (≤ 2 ans) |

| Incitations Gouvernementales à la Relocalisation et à la Modernisation Industrielle | +0.9% | Amérique du Nord, Europe, Japon, Inde et Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Main-d'Œuvre et Pénurie d'Opérateurs Qualifiés Accélérant l'Adoption de la Prise en Charge Robotisée

La pression sur les coûts de main-d'œuvre manufacturière est devenue l'un des soutiens les plus clairs du marché des centres de tournage CNC robotisés. Les données du Bureau of Labor Statistics des États-Unis ont montré que les coûts unitaires de main-d'œuvre manufacturière ont augmenté dans l'ensemble des 20 secteurs manufacturiers à trois chiffres du NAICS couverts en 2025, avec une hausse moyenne de 4,5 %.[1]U.S. Bureau of Labor Statistics, « Productivité et Coûts par Secteur : Industries Manufacturières et Minières – 2025 », Communiqué de Presse du BLS, bls.gov Dans les environnements de tournage CNC, cette tendance des coûts est importante car le travail qualifié de réglage, de chargement et de prise en charge reste difficile à faire évoluer lorsque les calendriers de production se resserrent. Le marché des centres de tournage CNC robotisés gagne également en dynamisme à mesure que l'automatisation oriente la main-d'œuvre vers la supervision, la programmation et le contrôle des processus, rendant les rôles manuels restants plus spécialisés et plus difficiles à pourvoir. La Fédération Internationale de Robotique a identifié l'atténuation de la pénurie de main-d'œuvre comme l'une des principales tendances mondiales de la robotique pour 2025, ce qui conforte l'idée que la prise en charge robotisée devient une réponse standard en matière de capacité plutôt qu'une mise à niveau discrétionnaire.[2]Fédération Internationale de Robotique, « World Robotics 2025 – Robots Industriels : La Demande Mondiale de Robots en Usine Double en 10 Ans », Communiqué de Presse de l'IFR, ifr.org

Croissance de la Fabrication en Mode Lumières Éteintes et en Équipe Non Surveillée

Le marché des centres de tournage CNC robotisés est également porté par l'utilisation plus large de la production en mode lumières éteintes dans les cellules de tournage. L'automatisation, autrefois limitée aux grandes usines aérospatiales et automobiles, s'étend désormais aux ateliers de taille moyenne qui cherchent à maintenir les machines en fonctionnement pendant les deuxièmes équipes, les week-ends et les périodes de congés. Le NIST a publié en 2025 des travaux sur une cellule de travail robotisée améliorée pour la recherche en technologie opérationnelle, démontrant que la fabrication discrète non surveillée est entrée dans le domaine de la recherche active et des travaux de normalisation, plutôt que de rester une expérience limitée à quelques usines.[3]Institut National des Normes et de la Technologie, « Une Cellule de Travail Robotisée Améliorée pour la Recherche en Technologie Opérationnelle (OT) », NIST, nist.gov La question pratique n'est plus de savoir si le tournage sans surveillance est possible, mais si le bridage, les préhenseurs et le maintien répétable des pièces peuvent prendre en charge des changements de lots stables sans réinitialisations manuelles. Sur le marché des centres de tournage CNC robotisés, les usines qui résolvent ce problème peuvent répartir le capital sur davantage d'heures machine, tandis que celles qui ne le font pas supportent encore le coût de l'automatisation sans en capturer tous les gains d'utilisation.

Complexité Croissante des Composants de Précision Stimulant l'Adoption des Cellules de Tournage CNC Robotisées

Le marché des centres de tournage CNC robotisés bénéficie d'une demande accrue pour des pièces aux tolérances plus serrées et aux géométries plus complexes. Dans la production aérospatiale et médicale, les systèmes qualité tels que l'AS9100D et l'ISO 13485 exigent un contrôle documenté des processus, tandis que de nombreuses caractéristiques critiques opèrent dans des plages dimensionnelles très étroites. Le chargement robotisé est utile car le positionnement des pièces, la force de manipulation et la cohérence des cycles sont plus faciles à reproduire que dans une configuration de prise en charge manuelle, en particulier pour les arbres minces et autres pièces sensibles à la distorsion ou au bridage instable. C'est pourquoi le marché des centres de tournage CNC robotisés constate une demande plus forte pour les cellules multifonctions capables d'effectuer des opérations de tournage, de fraisage et d'indexage au sein d'une seule configuration contrôlée.

Montée en Cadence des Programmes de Production Aérospatiale de Nouvelle Génération

La production aérospatiale crée un vent arrière direct en termes de volume pour le marché des centres de tournage CNC robotisés. Lockheed Martin a annoncé des livraisons record de F-35 avec 191 appareils en 2025, à la suite de la finalisation en septembre 2025 des contrats des Lots 18 et 19 portant sur jusqu'à 296 appareils d'une valeur de 24 milliards USD. Airbus a indiqué qu'il progresse vers un rythme de 70 à 75 appareils de la famille A320 par mois d'ici fin 2027, ce qui indique une demande soutenue de composants usinés de précision tout au long de la chaîne d'approvisionnement. Boeing a également communiqué son objectif à long terme de 63 appareils 737 MAX par mois, avec une production actuelle se stabilisant à 47 par mois, tandis que les contraintes liées aux fournisseurs et au séquençage sont en cours de résolution. Sur le marché des centres de tournage CNC robotisés, cela est important car de plus en plus de fournisseurs aérospatiaux considèrent désormais la capacité des cellules robotisées comme une exigence de base lorsqu'ils évaluent la préparation à la production pour les programmes de croissance.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Investissement en Capital Initial Élevé pour les Cellules Robotisées Intégrées | -1.9% | Mondial, le plus contraignant dans les marchés à forte densité de PME, notamment l'Amérique du Sud, le Moyen-Orient et l'Afrique, et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Absence d'Interfaces Standardisées entre les Contrôleurs de Robots et les CNC | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Exposition aux Risques de Cybersécurité des Systèmes Robotisés-CNC en Réseau | -1.1% | Mondial, le plus aigu dans les installations interconnectées et la fabrication adjacente à la défense | Moyen terme (2-4 ans) |

| Complexité de la Certification de Sécurité et de la Conformité Réglementaire | -0.8% | Mondial, intensifié dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Initial Élevé pour les Cellules Robotisées Intégrées

Les dépenses initiales élevées restent la limite la plus évidente à une adoption plus large sur le marché des centres de tournage CNC robotisés. Une cellule robotisée complète comprend le centre de tournage, le robot, l'outillage en bout de bras, les systèmes de sécurité, les logiciels et les travaux d'installation, de sorte que le dossier d'investissement dépend d'une utilisation élevée des machines et d'un flux de commandes stable. Les sous-traitants de plus petite taille hésitent souvent car le retour sur investissement peut s'allonger lorsque la mise en service prend plus de temps que prévu ou lorsque les familles de pièces évoluent plus rapidement que prévu. Cela devient encore plus difficile dans les environnements de production mixte, où l'automatisation dédiée doit se justifier sur des lots aux volumes inégaux. Les nouveaux modèles de financement tels que le crédit-bail et l'automatisation à la demande peuvent aider avec le temps, mais ils ont encore une portée limitée parmi les petites entreprises qui constituent une grande partie de la base mondiale de tournage.

Absence d'Interfaces Standardisées entre les Contrôleurs de Robots et les CNC

Le marché des centres de tournage CNC robotisés est également confronté à un frein structurel lié à la fragmentation des interfaces entre les robots et les plateformes CNC. La norme ISO 21919 a été créée pour prendre en charge la prise en charge automatisée des machines, et l'initiative umati (interface technologique universelle pour les machines) a fait progresser l'OPC UA pour les machines-outils comme voie commune pour l'échange sémantique de données. Malgré ces avancées, les intégrateurs de systèmes travaillent encore avec des environnements OPC UA, MTConnect et des contrôleurs propriétaires, de sorte que chaque nouveau couplage robot-machine nécessite souvent une ingénierie personnalisée. Cette contrainte est particulièrement significative dans les applications de modernisation, où l'effort d'ingénierie requis peut réduire la viabilité économique de l'automatisation de centres de tournage plus anciens mais encore opérationnels. Jusqu'à ce qu'une standardisation plus large soit atteinte, le marché des centres de tournage CNC robotisés devrait enregistrer une conversion en modernisation plus lente que ce que la base installée pourrait autrement indiquer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Machine : Les Configurations Multifonctions Redéfinissent l'Économie des Cellules de Tournage

Les centres de tournage robotisés horizontaux détenaient 52,41 % du marché mondial en 2025, ce qui en fait le format de machine le plus important sur le marché des centres de tournage CNC robotisés. Leur avance découle d'un avantage pratique : les configurations horizontales fonctionnent bien avec les chargeurs de barres, les chargeurs robotisés, les changeurs d'outils automatiques et les systèmes de stockage modulaires qui prennent en charge des cycles réguliers et non surveillés. Les centres de tournage verticaux continuent de servir les travaux sur pièces de grand diamètre et lourdes, où la gravité facilite le positionnement, la cohérence du bridage et la stabilité des fixations lors du chargement robotisé. Les centres de tournage robotisés multifonctions devraient croître à un CAGR de 17,1 % de 2026 à 2031, ce qui en fait le type de machine à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés.

Cette croissance reflète un changement plus large dans la façon dont les usines mesurent la valeur de l'automatisation. Les acheteurs comparent désormais une cellule robotisée multifonctions aux coûts combinés de plusieurs machines, de davantage d'opérateurs, d'espace au sol supplémentaire et des stocks d'en-cours créés par le déplacement des pièces entre les étapes. Dans la production aérospatiale et médicale, cette comparaison favorise souvent l'usinage en une seule configuration car les relations entre les caractéristiques sont plus faciles à préserver lorsque la pièce reste dans une seule cellule contrôlée. Le lancement de la NTX 3e Génération de DMG MORI en septembre 2025 a démontré comment les constructeurs de machines conçoivent des plateformes de tournage-fraisage avec une compatibilité d'automatisation intégrée dès le départ. Cette orientation produit soutient le marché des centres de tournage CNC robotisés en réduisant l'effort de mise en service et en diminuant la pénalité qui accompagnait autrefois les cellules multifonctions complexes.

Par Type de Robot : Les Robots Collaboratifs Ouvrent l'Automatisation aux Ateliers à Haute Variété

Les robots articulés représentaient 54,62 % du marché des centres de tournage CNC robotisés en 2025, ce qui les maintient en tête parmi les formats de robots. Leur position reflète des atouts opérationnels clairs en termes de portée, de charge utile, de vitesse de cycle et de capacité à desservir plusieurs broches ou points de traitement depuis une seule cellule. Ils s'adaptent également aux environnements à fort volume où l'ébavurage, le marquage ou le contrôle dimensionnel peuvent être ajoutés dans la même enveloppe de travail. Les robots portiques et cartésiens conservent leur valeur dans le tournage de grandes pièces car ils offrent une rigidité structurelle et un mouvement simple pour les travaux à forte charge utile.

Les robots collaboratifs devraient croître à un CAGR de 18 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide du marché des centres de tournage CNC robotisés. L'IFR a rapporté que les installations de robots collaboratifs ont augmenté de 12 % en 2024 pour atteindre 64 500 unités, tandis que leur part des installations mondiales de robots industriels a atteint 12 % et a plus que doublé depuis 2020. Cette augmentation est la plus significative dans les ateliers à haute variété, où des séries plus courtes et des changements plus fréquents rendent la programmation simple et le déploiement compact plus précieux que la vitesse maximale. La norme ISO 10218-2:2025 soutient également l'utilisation plus large des configurations collaboratives dans des configurations correctement évaluées en termes de risques, aidant les acheteurs d'automatisation pour la première fois à aborder le marché des centres de tournage CNC robotisés avec une barrière d'intégration plus faible.

Par Type d'Intégration de Robot : Le Marché de la Modernisation s'Accélère à Mesure que la Base Installée Croît

Les cellules de tournage robotisées intégrées par le fabricant d'équipement d'origine détenaient 60,72 % du marché en 2025, ce qui en fait la principale voie d'intégration sur le marché des centres de tournage CNC robotisés. Les acheteurs privilégient ces offres groupées car le constructeur de machines assume la logique d'intégration, prend en charge la responsabilité au niveau du système et fournit généralement une voie de garantie unique pour l'ensemble de la cellule. Cela réduit le risque de projet pour les usines qui souhaitent un déploiement rapide et une implication interne limitée en ingénierie. Le Robo2Go 3e Génération de DMG MORI, introduit en janvier 2026, s'inscrit dans cette direction avec une conception prête à l'emploi et une augmentation de 50 % de la capacité de stockage des pièces.

L'automatisation robotisée en modernisation/après-vente devrait croître à un CAGR de 14,9 % jusqu'en 2031, indiquant que la base installée reste une opportunité majeure sur le marché des centres de tournage CNC robotisés. De nombreuses machines de tournage achetées pendant le cycle d'investissement de 2015 à 2022 ont encore une durée de vie mécanique utile, mais elles ont besoin d'un chargement automatisé si les opérateurs veulent une production plus élevée par équipe. Cela crée un solide argument commercial lorsque la plateforme machine est saine et que la demande est stable. Le défi est que la personnalisation des interfaces augmente encore les coûts de modernisation, c'est pourquoi le marché des centres de tournage CNC robotisés dépend fortement d'une standardisation plus large des contrôleurs avant que les volumes de modernisation puissent évoluer plus rapidement. À mesure que davantage de fabricants d'équipement d'origine s'alignent sur des cadres de communication communs, l'économie de la modernisation devrait s'améliorer et la base accessible devrait s'élargir.

Par Secteur d'Utilisation Final : Les Dispositifs Médicaux Dépassent l'Automobile en Termes de Taux de Croissance

L'automobile et les véhicules commerciaux représentaient 34,26 % du marché des centres de tournage CNC robotisés en 2025, maintenant la position dominante du segment parmi les utilisateurs finaux. Cette avance reflète des années d'investissement dans la production automatisée d'arbres, de boîtiers, de pièces de suspension et d'autres composants tournés répétables. La transition vers les véhicules électriques n'a pas affaibli cette base de demande, car les programmes de véhicules électriques nécessitent toujours des boîtiers, des raccords et des pièces rotatives usinés avec précision et une qualité constante. L'IFR a noté que 63 % des installations de robots industriels au Mexique en 2024 sont allées au secteur automobile, soulignant l'approfondissement continu du rôle de l'automatisation dans la fabrication régionale de véhicules.

Les dispositifs médicaux et les instruments chirurgicaux devraient croître à un CAGR de 17,6 % de 2026 à 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés. Ce segment dépend de tolérances très serrées, d'une traçabilité complète et d'une capacité de processus stable selon les systèmes qualité ISO 13485 et de type FDA, de sorte que la cohérence robotisée apporte une valeur claire. Le déplacement d'une partie de la fabrication médicale vers l'Amérique du Nord et l'Europe soutient également le développement de nouvelles installations automatisées conçues dès le départ pour la production en cellules. L'aérospatiale et la défense restent importantes car les contrats de production à long terme et les exigences de qualification favorisent des environnements d'usinage contrôlés et répétables. Le pétrole et le gaz, l'énergie, l'électronique, les équipements pour semi-conducteurs et la demande industrielle générale ajoutent également du volume au marché des centres de tournage CNC robotisés, en particulier là où le risque d'endommagement des pièces et la répétabilité de la manipulation affectent le rendement.

Analyse Géographique

L'Asie-Pacifique détenait 45,21 % de la part du marché des centres de tournage CNC robotisés en 2025 et devrait rester le segment régional à la croissance la plus rapide avec un CAGR de 14,9 % jusqu'en 2031. La région bénéficie de clusters denses de fabrication automobile, électronique et d'ingénierie de précision en Chine, au Japon, en Corée du Sud et en Inde. La Chine a mené les installations mondiales de robots industriels en 2024 avec 295 000 unités, le total annuel le plus élevé jamais enregistré pour un seul pays. Le Japon a enregistré 44 500 installations de robots industriels en 2024 et a continué à mener en termes de densité de robots, ce qui soutient une utilisation plus large des cellules de tournage robotisées dans la production en mode lumières éteintes. L'Inde a atteint un record de 9 100 installations de robots en 2024, tandis que la Corée du Sud et les marchés d'Asie du Sud-Est tels que l'Indonésie, le Vietnam, la Thaïlande et la Malaisie continuent de connaître une forte demande dans la fabrication électronique et le sous-assemblage automobile.

L'Europe et l'Amérique du Nord restent des régions à forte intensité technologique sur le marché des centres de tournage CNC robotisés, avec une demande centrée sur des cellules de tournage riches en logiciels, flexibles et certifiées en matière de sécurité. L'Allemagne était le plus grand marché européen pour les robots industriels en 2024, avec 26 982 installations, soutenant l'adoption du tournage CNC robotisé dans la fabrication d'outillage, les fournisseurs automobiles de rang 1 et les applications d'ingénierie de précision. Les prises de commandes de machines-outils allemandes ont montré leur premier signal de reprise trimestrielle au quatrième trimestre 2025, en hausse de 4 % d'une année sur l'autre après une période prolongée de faible demande intérieure. L'Amérique du Nord continue de bénéficier du programme CHIPS for America, des incitations à la fabrication avancée et des politiques d'expansion industrielle de défense qui nécessitent une plus grande capacité d'usinage de précision nationale. L'Initiative de Relocalisation a documenté 244 000 annonces d'emplois manufacturiers aux États-Unis grâce à la relocalisation et aux investissements directs étrangers en 2024, renforçant l'argument en faveur de nouvelles capacités de tournage et d'une plus grande intensité d'automatisation.

L'Amérique du Sud reste une opportunité émergente sur le marché des centres de tournage CNC robotisés, soutenue par la délocalisation de proximité automobile, la demande d'usinage de précision liée aux matières premières et les efforts de modernisation industrielle. Le Brésil ancre la demande régionale en tant que plus grande base manufacturière, avec l'assemblage automobile qui génère une grande partie du besoin immédiat de cellules de tournage robotisées. Le marché du Moyen-Orient et de l'Afrique reste plus modeste, mais les stratégies industrielles en Arabie Saoudite et aux Émirats Arabes Unis élargissent l'intérêt pour la capacité nationale d'usinage de précision. L'Afrique du Sud apporte un soutien supplémentaire grâce à sa base d'assemblage automobile et d'équipements miniers, et les investissements prévus dans la défense et l'énergie devraient stimuler l'adoption régionale tout au long de la période de prévision.

Paysage Concurrentiel

Le marché des centres de tournage CNC robotisés reste modérément fragmenté, avec une concurrence menée par les principaux fabricants de machines-outils qui combinent la conception de centres de tournage, la préparation à l'automatisation, l'intégration des commandes et le support de service. Les principaux acteurs de ce marché sont Yamazaki Mazak Corporation, DMG MORI Co., Ltd., Okuma Corporation, DN Solutions Co., Ltd. et JTEKT Corporation. Ces entreprises occupent des positions solides car elles offrent de larges portefeuilles de centres de tournage, des réseaux de distribution mondiaux établis et un soutien croissant pour les cellules de production prêtes pour les robots. Hyundai WIA Corporation, INDEX-Werke GmbH & Co. KG, EMAG GmbH & Co. KG et Hwacheon Machinery Co., Ltd. restent également des concurrents visibles dans le tournage de précision, l'usinage multi-axes et les systèmes de production spécifiques aux applications. Le marché des centres de tournage CNC robotisés est façonné par les fournisseurs capables de réduire le temps d'intégration, d'améliorer la fiabilité de l'usinage non surveillé et de prendre en charge la fabrication à haute variété avec des offres d'automatisation flexibles.

La concurrence s'étend également aux entreprises ayant des positions solides dans les équipements CNC généraux, les systèmes d'usinage de précision et le support à l'automatisation robotisée. Haas Automation, Inc., Hardinge Inc., Nakamura-Tome, etc., contribuent à la structure concurrentielle grâce à des machines-outils, des plateformes robotisées, des systèmes de mouvement et des capacités d'automatisation d'usine qui soutiennent les cellules de tournage robotisées. En pratique, les acheteurs sur le marché des centres de tournage CNC robotisés comparent souvent non seulement les performances de la broche et la précision du tournage, mais aussi la convivialité des logiciels, la préparation de l'interface robot, l'empreinte de la cellule et la réactivité du service après-vente. Cela maintient le marché ouvert aux grandes marques mondiales et aux fournisseurs régionaux spécialisés capables de répondre à des besoins de production précis.

Les actions récentes des entreprises continuent de montrer comment les fournisseurs cherchent à renforcer leurs positions grâce au développement de produits orientés vers l'automatisation. DMG MORI a introduit le Robo2Go 3e Génération en janvier 2026 avec jusqu'à 50 % de capacité de stockage de pièces supplémentaire, reflétant une poussée claire vers un déploiement plus rapide et des fenêtres de fonctionnement autonome plus longues. La société a également lancé le CTX 450 4A en janvier 2026 comme plateforme de tournage compacte conçue pour l'usinage complet sur 6 faces avec une compatibilité pour le fonctionnement robotisé autonome en 3 équipes. DMG MORI a encore élargi son offre prête à l'automatisation avec la série de tournage-fraisage NTX 3e Génération en septembre 2025, destinée aux environnements de production aérospatiale, de dispositifs médicaux, de véhicules électriques et de semi-conducteurs. Sur l'ensemble du marché des centres de tournage CNC robotisés, ce schéma suggère que les fournisseurs se font concurrence moins sur les machines autonomes et davantage sur la préparation complète des cellules, la simplicité d'intégration et la capacité de production non surveillée fiable.

Leaders du Secteur des Centres de Tournage CNC Robotisés

Yamazaki Mazak Corporation

DMG MORI Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

JTEKT Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : KUKA Robotics a annoncé qu'elle présenterait des solutions de prise en charge robotisée de machines, de manutention de matériaux et de fraisage robotisé à l'IMTS 2026 aux côtés de partenaires fabricants d'équipement d'origine et d'intégration, démontrant des offres d'automatisation évolutives pour les machines-outils CNC.

- Janvier 2026 : DMG MORI a dévoilé le CTX 450 4A, centre de tournage universel, lors de sa Journée Portes Ouvertes de Pfronten en première mondiale, avec des broches doubles, jusqu'à 36 positions d'outils, une précision de positionnement de 6 µm, une empreinte de 10,8 m² et une préparation à l'automatisation, incluant la compatibilité avec le Robo2Go Turning.

- Janvier 2026 : DMG MORI a introduit la 3e Génération de son système Robo2Go, augmentant la capacité de stockage des pièces jusqu'à 50 % par rapport à la génération précédente, avec des configurations d'installation repensées qui réduisent le temps de mise en service pour les cellules de tournage et de fraisage assistées par robot.

Portée du Rapport Mondial sur le Marché des Centres de Tournage CNC Robotisés

Le Marché des Centres de Tournage CNC Robotisés est Segmenté par Type de Machine (Centres de Tournage Robotisés Horizontaux, et Plus), par Type de Robot (Robots Articulés, et Plus), par Type d'Intégration de Robot (Cellules de Tournage Robotisées Intégrées par le Fabricant d'Équipement d'Origine, et Plus), par Secteur d'Utilisation Final (Pétrole, Gaz et Énergie, et Plus), et par Géographie (Amérique du Nord, Amérique du Sud, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Unités).

| Centres de Tournage Robotisés Horizontaux |

| Centres de Tournage Robotisés Verticaux |

| Centres de Tournage Robotisés Multifonctions |

| Autres |

| Robots Articulés |

| Robots Collaboratifs (Cobots) |

| Robots Portiques/Cartésiens |

| Cellules de Tournage Robotisées Intégrées par le Fabricant d'Équipement d'Origine |

| Automatisation Robotisée en Modernisation/Après-Vente |

| Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense |

| Dispositifs Médicaux et Instruments Chirurgicaux |

| Pétrole, Gaz et Énergie |

| Équipements Électriques, Électroniques et pour Semi-Conducteurs |

| Machines Industrielles Générales |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays Nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Machine | Centres de Tournage Robotisés Horizontaux | |

| Centres de Tournage Robotisés Verticaux | ||

| Centres de Tournage Robotisés Multifonctions | ||

| Autres | ||

| Par Type de Robot | Robots Articulés | |

| Robots Collaboratifs (Cobots) | ||

| Robots Portiques/Cartésiens | ||

| Par Type d'Intégration de Robot | Cellules de Tournage Robotisées Intégrées par le Fabricant d'Équipement d'Origine | |

| Automatisation Robotisée en Modernisation/Après-Vente | ||

| Par Secteur d'Utilisation Final | Automobile et Véhicules Commerciaux | |

| Aérospatiale et Défense | ||

| Dispositifs Médicaux et Instruments Chirurgicaux | ||

| Pétrole, Gaz et Énergie | ||

| Équipements Électriques, Électroniques et pour Semi-Conducteurs | ||

| Machines Industrielles Générales | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays Nordiques (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue des centres de tournage CNC robotisés d'ici 2031 ?

Le marché des centres de tournage CNC robotisés devrait atteindre 4,3 milliards USD d'ici 2031, contre 2,5 milliards USD en 2026, avec un CAGR de 11,4 % de 2026 à 2031.

Quelle région mène la demande mondiale de centres de tournage CNC robotisés ?

L'Asie-Pacifique était en tête en 2025 avec une part de 45,21 % et un taux de croissance le plus rapide de 14,9 % de CAGR, soutenu par des installations élevées de robots en Chine, au Japon et en Corée du Sud, ainsi qu'une adoption croissante en Inde.

Quel type de machine connaît la croissance la plus rapide dans les cellules de tournage robotisées ?

Les centres de tournage robotisés multifonctions sont le type de machine à la croissance la plus rapide, avec un CAGR projeté de 17,1 % jusqu'en 2031.

Pourquoi les fabricants adoptent-ils les cellules de tournage robotisées plus rapidement maintenant ?

La hausse des coûts de main-d'œuvre, la difficulté à trouver des opérateurs qualifiés, la demande de production en mode lumières éteintes et des exigences de précision plus strictes poussent davantage d'usines vers la prise en charge robotisée.

Quel segment d'utilisation final se développe le plus rapidement ?

Les dispositifs médicaux et les instruments chirurgicaux devraient enregistrer la croissance la plus rapide, avec un CAGR de 17,6 % de 2026 à 2031.

Quel est le principal obstacle à une adoption plus large dans les petites et moyennes usines ?

Le principal obstacle reste le coût initial élevé d'une cellule robotisée complète, en particulier lorsque les niveaux d'utilisation ou les volumes de produits ne sont pas suffisamment stables pour raccourcir la période de retour sur investissement.

Dernière mise à jour de la page le: