Taille et part du marché des tarifs d'itinérance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 81.08 Milliards de dollars |

| Taille du Marché (2030) | 107.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

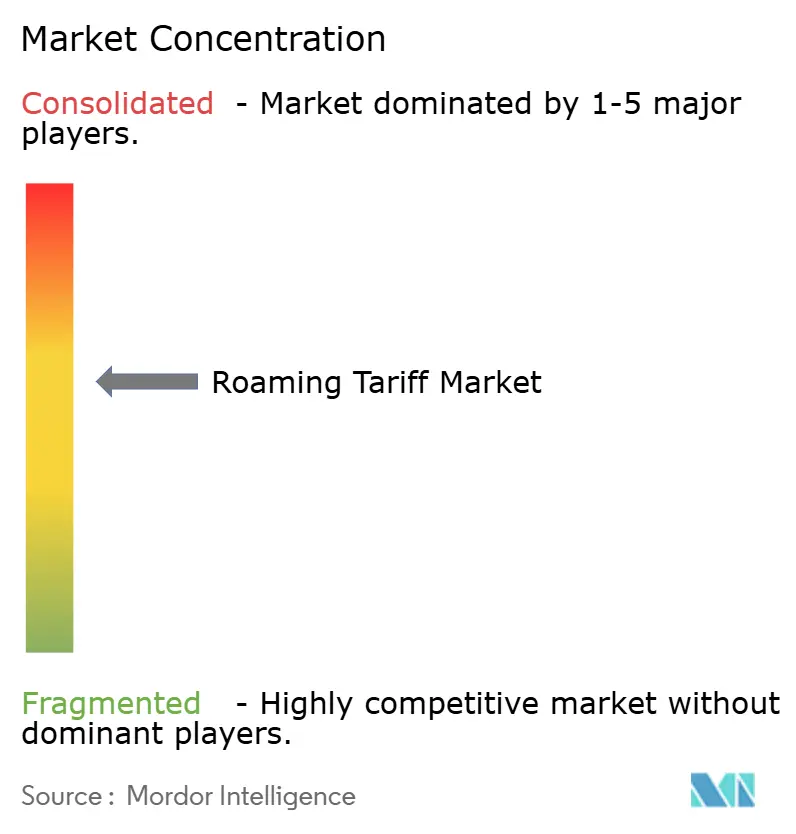

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tarifs d'itinérance par Mordor Intelligence

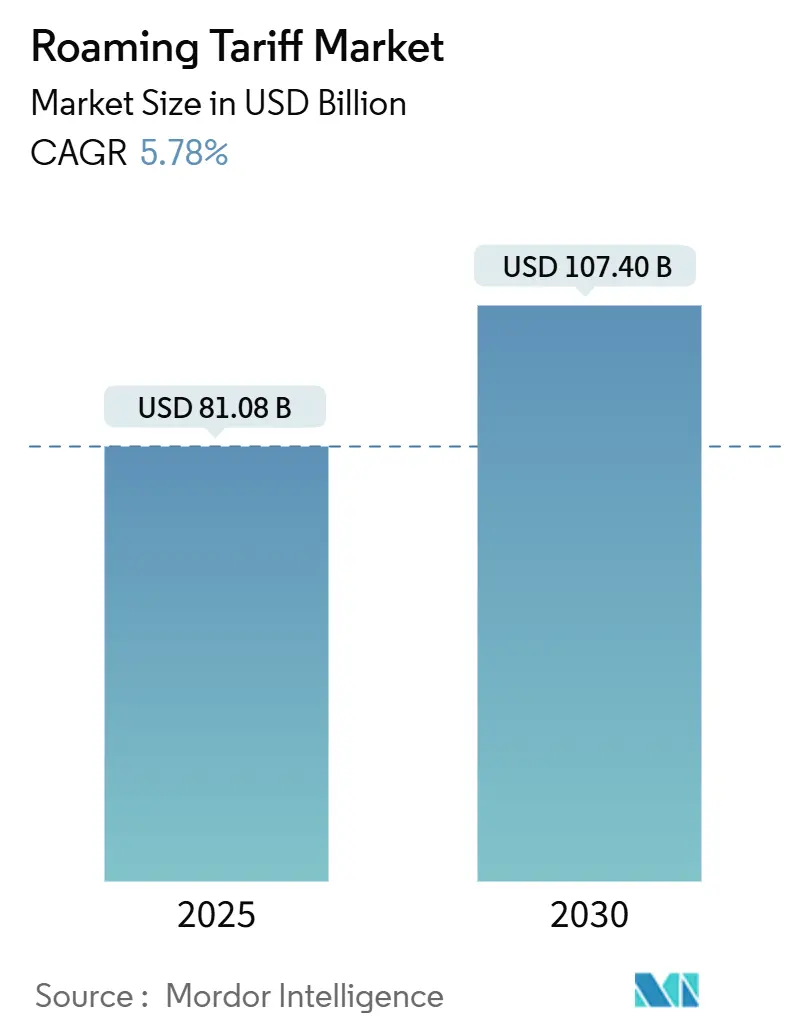

La taille du marché des tarifs d'itinérance était de 81,08 milliards USD en 2025 et devrait se développer à un TCAC de 5,78 %, pour atteindre 107,40 milliards USD d'ici 2030. La reprise des voyages internationaux, le déploiement continu de la 5G et la croissance des connexions IoT d'entreprise stimulent les revenus, même si l'utilisation traditionnelle de la voix s'érode. Les opérateurs captent un revenu moyen par utilisateur plus élevé grâce à des niveaux de données d'itinérance premium, des forfaits régionaux illimités et des offres de découpage réseau qui répondent aux attentes des voyageurs toujours connectés.[1]GSMA, "Économie mobile Asie-Pacifique 2024," gsma.com Dans le même temps, les guerres de prix en gros bilatérales et les plafonds tarifaires au détail, notamment en Europe, continuent de comprimer les marges, contraignant les opérateurs à consolider leurs réseaux et à renégocier leurs partenariats d'itinérance. Les nouveaux agrégateurs eSIM et les alliances de liaisons satellitaires remodèlent également la dynamique concurrentielle en abaissant les barrières à l'entrée et en élargissant les empreintes de couverture. L'interaction de ces forces positionne le marché des tarifs d'itinérance pour une croissance régulière mais maîtrisée sur l'horizon de prévision.

Principaux enseignements du rapport

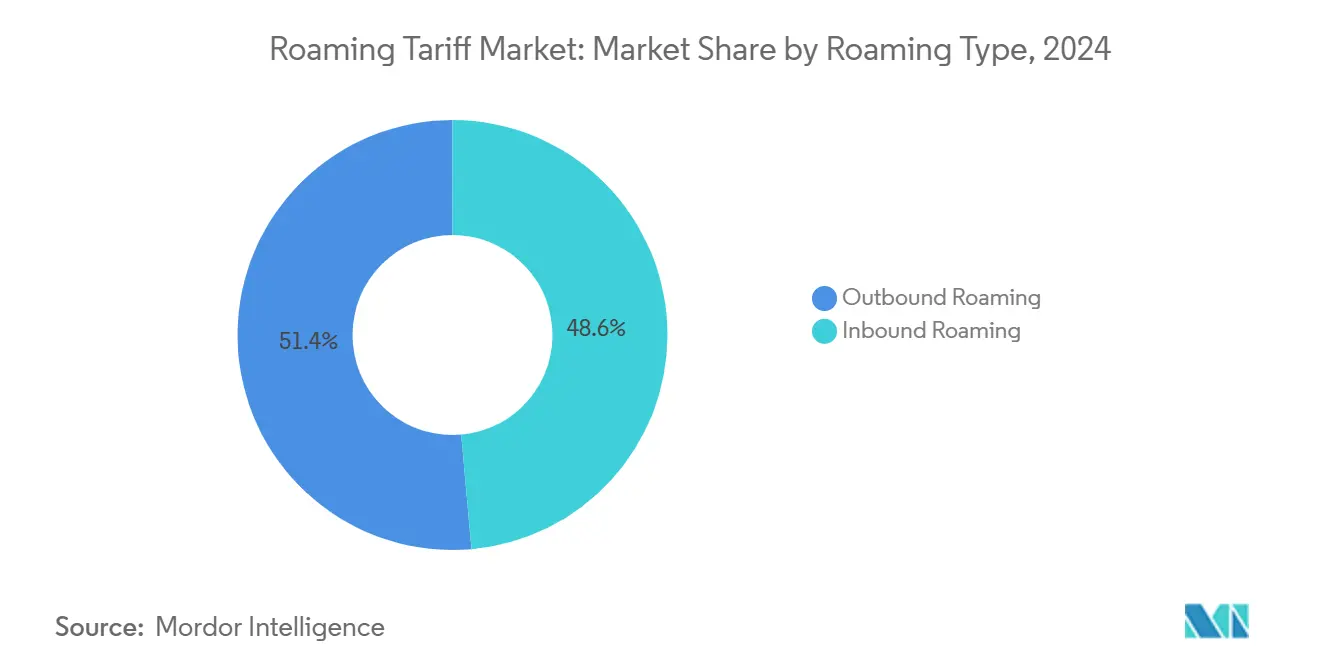

- Par type d'itinérance, les services sortants ont dominé avec une part de marché des tarifs d'itinérance de 51,4 % en 2024, tandis que les services entrants devraient croître à un TCAC de 7,3 % jusqu'en 2030.

- Par type de service, la voix représentait 65,4 % de la taille du marché des tarifs d'itinérance en 2024 ; les services de données progressent à un TCAC de 6,3 % jusqu'en 2030.

- Par type d'utilisateur, le segment entreprise détenait 21,9 % de la taille du marché des tarifs d'itinérance en 2024 et devrait se développer à un TCAC de 6,8 % d'ici 2030.

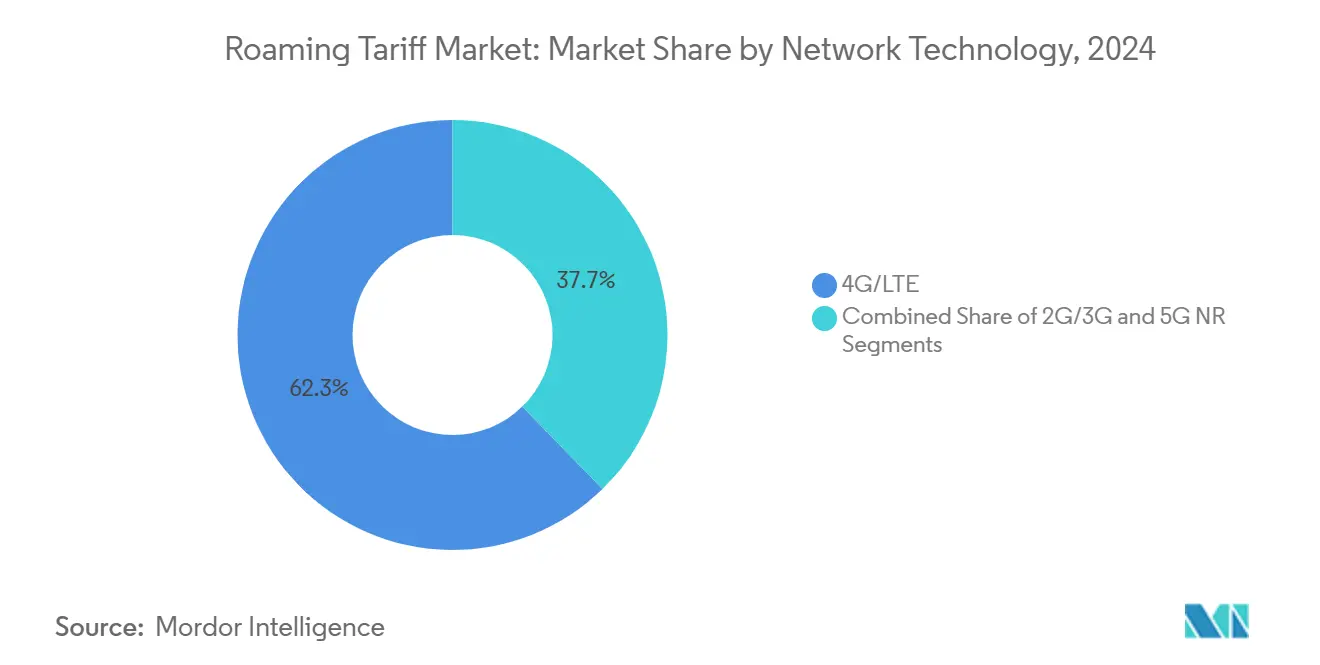

- Par technologie réseau, la 4G/LTE a sécurisé 62,3 % de la part du marché des tarifs d'itinérance en 2024 ; la 5G NR est positionnée pour un TCAC de 6,5 % jusqu'en 2030.

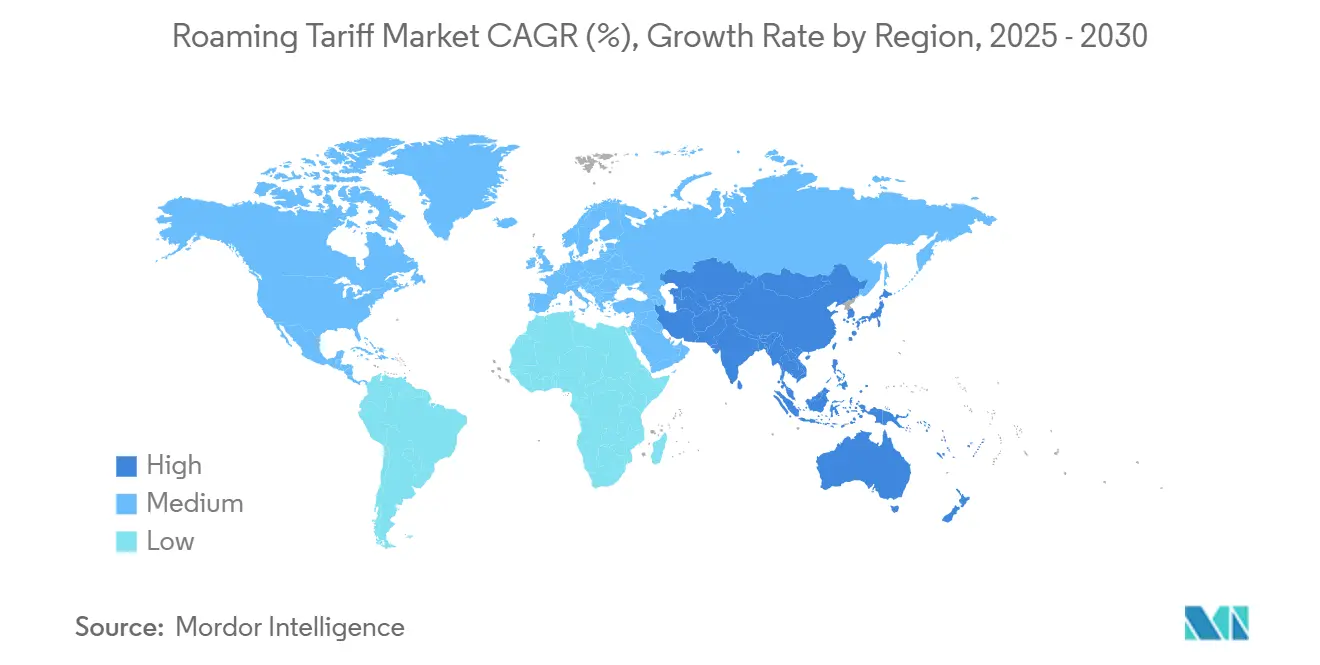

- Par géographie, l'Amérique du Nord a capté 38,2 % de la taille du marché des tarifs d'itinérance en 2024, tandis que l'Asie-Pacifique enregistre un TCAC de 5,8 % sur la même période.

Tendances et perspectives mondiales du marché des tarifs d'itinérance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des voyages internationaux et du tourisme après la COVID-19 | +1.8% | Mondial, plus fort en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'adoption transfrontalière de l'eSIM | +1.2% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Déploiements 5G permettant un ARPU premium pour les données d'itinérance | +0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Pression réglementaire vers l'« Itinérance comme à la maison » dans les régions émergentes | +0.7% | Amérique latine, CCG, ASEAN | Moyen terme (2 à 4 ans) |

| Croissance des connexions IoT en itinérance dans la logistique | +0.5% | Corridors d'approvisionnement mondiaux | Long terme (≥ 4 ans) |

| Partenariats d'itinérance en vol basés sur l'aviation | +0.3% | Principales routes aériennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des voyages internationaux et du tourisme après la COVID-19

Les arrivées internationales ont presque retrouvé les niveaux de 2019 en 2024, augmentant les volumes d'itinérance pour les voyageurs de loisirs et d'affaires. Les opérateurs européens ont enregistré des augmentations à deux chiffres de l'utilisation des données sortantes après la reprise des flux touristiques estivaux. Les destinations du Golfe, menées par les Émirats arabes unis et l'Arabie saoudite, ont promis 350 milliards USD d'investissements dans les infrastructures touristiques d'ici 2030, garantissant une demande d'itinérance entrante soutenue. Les opérateurs ont répondu avec des forfaits régionaux illimités adaptés aux séjours de vacances plus longs, s'éloignant des forfaits journaliers. Les voyages d'affaires ont repris plus tôt, offrant un ARPU plus élevé et stimulant des plateformes d'itinérance d'entreprise sur mesure qui regroupent des outils de gestion de la voix, des données et des appareils. Dans l'ensemble, la reprise des voyages exerce une pression positive sur le marché des tarifs d'itinérance en élargissant la base d'utilisateurs actifs et en encourageant les niveaux d'utilisation premium.

Expansion de l'adoption transfrontalière de l'eSIM

Les activations d'eSIM de voyage sont en passe de dépasser 400 millions de profils d'ici 2028, les marchés numériques simplifiant l'achat et l'intégration. Panasonic Avionics a introduit une itinérance Wi-Fi en vol transparente qui authentifie l'abonnement mobile existant d'un passager, une étape qui démontre le potentiel sans friction de la technologie eSIM. Le partenariat de Lufthansa Group avec eSIM Go montre comment les compagnies aériennes intègrent la connectivité dans le parcours du voyageur. Pour les opérateurs en place, l'eSIM crée de nouveaux canaux de gros mais menace également les marges de détail si les voyageurs optent pour des profils tiers. En conséquence, les grands opérateurs commercialisent désormais leurs propres eSIM de voyage et explorent des forfaits d'abonnement qui intègrent une couverture terrestre et non terrestre pour fidéliser les clients.

Déploiements 5G permettant un ARPU premium pour les données d'itinérance

Les opérateurs de 25 pays prennent en charge l'itinérance 5G commerciale, le nombre de destinations prises en charge ayant augmenté de 60 % en 2024 seulement. Les premiers adoptants facturent jusqu'à 30 % de prime de prix pour les forfaits journaliers 5G, car les vitesses médianes dépassent souvent 350 Mbps pour les itinérants dans les hubs du Golfe. Les revenus d'itinérance IoT, fortement liés à la logistique et à l'automatisation industrielle, devraient doubler pour atteindre 2,2 milliards USD d'ici 2029, et les appareils 5G représenteront plus de 40 % de ces revenus malgré moins de 10 % des connexions. Les quatre opérateurs nationaux chinois ont conjointement lancé l'itinérance inter-réseaux 5G, démontrant comment l'infrastructure partagée peut combler les lacunes de couverture tout en maintenant un ARPU premium. Le premier lien international 5G autonome d'Europe, par Vodafone et A1, a prouvé que le découpage réseau peut suivre un abonné au-delà des frontières tout en maintenant les attributs de niveau de service. Ces innovations ouvrent la voie à une tarification différenciée basée sur la latence, la bande passante et la priorité des applications.

Pression réglementaire vers l'« Itinérance comme à la maison » dans les régions émergentes

Les blocs régionaux élaborent des cadres qui s'inspirent du modèle de surcharge zéro de l'UE. L'initiative d'itinérance gratuite de la CEDEAO couvre désormais le Ghana, le Togo et le Bénin, permettant aux voyageurs d'utiliser les tarifs locaux pendant 30 jours. Le CCG a adopté des plafonds de détail et de gros qui reflètent les plafonds européens, visant à stimuler le commerce et le tourisme intra-régionaux. Les régulateurs d'Amérique latine examinent des propositions similaires, bien que l'alignement politique fragmenté ralentisse l'exécution. La boîte à outils « Voyageons dans le monde » de l'UIT fournit des modèles de politique qui soulignent la transparence, la prévention des factures choc et les indicateurs minimaux de qualité de service.[2]UIT, "Portail international d'itinérance mobile," itu.int De tels cadres tendent à réduire les revenus par unité mais stimulent une utilisation plus élevée, obligeant les opérateurs à trouver un équilibre entre la croissance des volumes et la préservation des marges.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensification des guerres de prix en gros bilatérales | -1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Plafonds réglementaires sur les tarifs d'itinérance au détail | -0.8% | Europe, CCG | Moyen terme (2 à 4 ans) |

| Adoption croissante du Wi-Fi public gratuit et des applications de messagerie par contournement | -0.6% | Centres urbains dans le monde | Long terme (≥ 4 ans) |

| Préoccupations de sécurité concernant les IMSI en itinérance permanente | -0.3% | Brésil et Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des guerres de prix en gros bilatérales

Les opérateurs disposant d'empreintes transfrontalières négocient de plus en plus des tarifs de gros proches du coût pour sécuriser le trafic, ce qui pèse sur les opérateurs plus petits. Le coût moyen des données de gros en Amérique du Nord de T-Mobile est passé de 181 USD par Go en 2014 à des chiffres à un seul chiffre en 2025, une trajectoire reflétée en Europe où les plafonds de données tomberont à 1,00 EUR par Go d'ici 2027. Les décisions canadiennes interdisant les clauses d'exclusivité ont élargi l'accès aux réseaux régionaux mais comprimé les marges des grands opérateurs. La consolidation, comme le projet de T-Mobile d'acquérir UScellular, alimente les inquiétudes des opérateurs quant à la concentration du pouvoir de négociation dans quelques mains. Ces pressions réduisent les prix unitaires, rendant l'échelle et la gestion efficace du trafic essentielles à la rentabilité sur le marché des tarifs d'itinérance.

Adoption croissante du Wi-Fi public gratuit et des applications de messagerie par contournement

Le Wi-Fi OpenRoaming a gagné du terrain, avec 25 % des entreprises interrogées déployant déjà des architectures d'intégration transparente qui contournent l'authentification cellulaire. Les applications de messagerie comme WhatsApp et Telegram gèrent environ 80 % du trafic transfrontalier de personne à personne pour les millennials, érodant l'utilisation traditionnelle de la voix et des SMS. Les opérateurs indiens soutiennent que les données mobiles bon marché réduisent la pertinence du Wi-Fi, pourtant dans de nombreux marchés matures, les réseaux municipaux offrent désormais des vitesses de classe gigabit qui incitent les voyageurs à renoncer aux SIM touristiques. Les opérateurs répondent par des forfaits hybrides cellulaire-Wi-Fi et des services d'identité à valeur ajoutée, mais le risque de substitution reste un frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'itinérance : la demande entrante s'accélère tandis que l'itinérance sortante reste centrale

L'itinérance entrante a généré une part de revenus modeste en 2024 mais dépassera l'itinérance sortante avec un TCAC de 7,3 % jusqu'en 2030, portée par des campagnes touristiques agressives dans le CCG, l'Asie du Sud-Est et certaines parties de l'Afrique. La croissance du marché était principalement due à de nouveaux accords bilatéraux qui ont réduit les charges de gros pour attirer les visiteurs étrangers. Les opérateurs sur les marchés de destination regroupent la connectivité avec des forfaits hôteliers, aériens et de divertissement, renforçant la fidélisation. Les services sortants dominent toujours les revenus actuels car les abonnés des pays développés voyagent fréquemment ; cependant, la dilution des marges due aux plafonds de prix au détail oblige les opérateurs à proposer des forfaits journaliers de niveau supérieur et des forfaits illimités pour défendre leur rentabilité.

Le marché des tarifs d'itinérance bénéficie de la symbiose entre l'échelle sortante et l'élan entrant. À mesure que les classes moyennes des économies émergentes voyagent davantage, les volumes sortants se diversifient au-delà de l'Europe et de l'Amérique du Nord. Les opérateurs de destination réciproque en améliorant la qualité du réseau, en mettant en œuvre des plans eSIM touristiques et en offrant une intégration numérique dans les aéroports. Ensemble, ces initiatives augmentent le nombre total de jours d'utilisation par voyageur, élargissant le marché des tarifs d'itinérance.

Par type de service : les données progressent tandis que la voix plafonne

La voix est restée la composante la plus importante avec une part de revenus de 65,4 % en 2024, mais sa contribution diminue chaque année. La taille du marché des tarifs d'itinérance pour les services de données devrait croître significativement d'ici 2030, se rapprochant de la voix même sous des hypothèses de trafic conservatrices. La diffusion en continu illimitée sur les réseaux sociaux, les jeux en nuage et les applications de traduction en temps réel exigent toutes une bande passante à faible latence qui commande des primes de prix.

Les opérateurs pivotent : ils regroupent désormais les minutes de voix sur IP dans les forfaits de données, monétisant effectivement la voix par octets plutôt que par circuits traditionnels. Les SMS perdurent car les mots de passe à usage unique pour les services bancaires numériques et la billetterie restent essentiels. Pendant ce temps, les API réseau exposent des couches de qualité à la demande que les entreprises achètent pour la collaboration à distance et le support terrain en réalité augmentée. Ces évolutions consolident le rôle central des données dans le marché des tarifs d'itinérance.

Par type d'utilisateur : les comptes entreprise débloquent une adoption premium

Le segment consommateur a contribué à 78,1 % de la taille du marché des tarifs d'itinérance en 2024. Les voyageurs d'entreprise représentaient une part significative des revenus des forfaits journaliers premium en raison de besoins stricts en matière de fiabilité et de sécurité. Les contrats de mobilité gérée incluent de plus en plus des analyses de dépenses en temps réel, le provisionnement eSIM à grande échelle et des accords de niveau de service pour le découpage réseau. Les terminaux IoT cellulaires, allant des traceurs de palettes aux dispositifs médicaux connectés, passeront de 3,8 milliards en 2024 à 6,4 milliards d'ici 2029, intégrant l'itinérance dans le tissu de la chaîne d'approvisionnement.

Les utilisateurs consommateurs continuent de dominer en nombre absolu, mais ils recherchent agressivement la transparence des prix. Les programmes de fidélité intègrent désormais des avantages d'itinérance ; par exemple, les niveaux de statut des compagnies aériennes accordent des forfaits de données illimitées à prix réduit. Cette bifurcation stimule la conception de services à plusieurs niveaux : le trafic entreprise à haute marge finance l'infrastructure, tandis que les larges bases de consommateurs sécurisent les volumes qui sous-tendent le levier de négociation en gros.

Par technologie réseau : la 5G gagne du terrain sur la base 4G établie

La 4G/LTE a fourni 62,3 % des revenus de trafic en 2024, soutenue par une couverture omniprésente et des accords d'itinérance stables. Néanmoins, la taille du marché des tarifs d'itinérance liée à la 5G NR devrait croître à un taux de croissance annuel prévu de 6,5 % et une tarification premium. Les premiers itinérants 5G signalent des vitesses médianes quatre fois plus rapides que la 4G dans les principaux corridors du Golfe, encourageant les opérateurs à monétiser les contenus haute définition et les cas d'usage de réalité augmentée pour les entreprises.

Les lancements RedCap aux États-Unis illustrent comment des profils 5G allégés offrent une connectivité IoT efficace à moindre coût que les options à pleine bande passante. Les extinctions des réseaux 2G/3G libèrent du spectre, mais certaines régions en développement conservent des réseaux de secours pour les itinérants centrés sur la voix. La phase de transition exige donc des appareils multimode et des moteurs de pilotage intelligents qui choisissent le support optimal par session, préservant l'expérience tout en maximisant l'ARPU.

Par modèle de tarification : les forfaits illimités se rapprochent du leadership des forfaits groupés

Les forfaits comprenant des allocations journalières ou hebdomadaires définies contrôlaient 55,4 % des revenus en 2024, offrant une prévisibilité qui limite les factures choc. Les forfaits illimités, cependant, progresseront à un TCAC de 6,0 % jusqu'en 2030, les grands utilisateurs de données adoptant la simplicité, même à des tarifs forfaitaires plus élevés. L'extension par Three UK de l'itinérance inclusive à 92 pays à 7 GBP par jour illustre le glissement vers des tarifs faciles à comprendre.

Le paiement à l'utilisation perdure parmi les voyageurs occasionnels et les abonnés prépayés, mais fait face à un déclin régulier là où les régulateurs imposent des plafonds de dépenses et des alertes d'utilisation en temps réel. L'évolution du modèle de tarification fait donc pencher le marché des tarifs d'itinérance vers des structures tout-inclus qui alignent mieux les rendements des opérateurs avec une consommation croissante.

Analyse géographique

L'Amérique du Nord a contribué à 38,2 % des revenus mondiaux en 2024 grâce aux denses corridors d'affaires reliant les États-Unis, le Canada et le Mexique. La taille du marché des tarifs d'itinérance dans la région bénéficie d'un revenu moyen par ligne élevé, souvent supérieur à 5 USD par jour pour les forfaits entreprise, et d'une couverture 5G étendue qui permet aux opérateurs de commander des primes. La surveillance réglementaire des pratiques de gros s'est intensifiée ; le CRTC impose désormais un accès ouvert aux réseaux nationaux, contraignant les opérateurs en place à renégocier les tarifs et à ajuster leurs attentes en matière de marges. Des fusions comme l'acquisition d'UScellular par T-Mobile renforcent la portée rurale mais font face à des résistances de la part des petits opérateurs craignant une diminution des arrangements réciproques.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un TCAC de 5,8 % jusqu'en 2030. La Chine, le Japon, la Corée du Sud et l'Australie prennent toutes en charge l'itinérance 5G internationale, et la plateforme eSIM de Bridge Alliance connecte 34 réseaux membres, simplifiant les voyages régionaux. Les abonnés mobiles uniques dans la région ont dépassé 1,8 milliard en 2024, et les gouvernements allouent des fonds de plusieurs milliards de dollars pour attirer les visiteurs entrants dont les besoins de connectivité peuvent désormais être satisfaits instantanément via l'activation eSIM par code QR dans les halls d'arrivée. Ces facteurs positionnent le marché des tarifs d'itinérance pour un élan soutenu à travers le Pacifique.

L'Europe reste structurellement importante malgré la politique d'« Itinérance comme à la maison » qui supprime les surcharges au détail à l'intérieur du bloc. Les plafonds de gros baisseront encore en 2027, mais les opérateurs compensent par des volumes plus importants et en regroupant des services à valeur ajoutée. L'intégration imminente de Three UK par Vodafone promet 11 milliards GBP d'investissements réseau pour améliorer la couverture 5G et générer de nouveaux flux de revenus de gros. Les opérateurs d'Europe de l'Est ciblent les voyageurs du CCG et collaborent avec les opérateurs du Golfe sur des forfaits premium de hub à hub. Pendant ce temps, le Moyen-Orient et l'Afrique atteignent certaines des vitesses d'itinérance 5G les plus élevées au monde, permettant aux opérateurs de cibler les pèlerins aisés et les voyageurs d'affaires avec des niveaux de données ultra-premium qui consolident la région comme un point lumineux de revenus.

Paysage concurrentiel

Le marché des tarifs d'itinérance présente une fragmentation modérée, avec des groupes internationaux — Vodafone, Orange, Deutsche Telekom, AT&T et China Mobile — occupant des positions dominantes mais non monopolistiques. Vodafone a enregistré une croissance de 5,1 % des revenus de services pour l'exercice 2025 après avoir élagué les actifs à faible rendement et renforcé ses marchés principaux en Turquie et en Égypte. L'accord de Deutsche Telekom avec OQ Technology étend son empreinte vers le NB-IoT satellitaire, soulignant la course à la couverture transparente des actifs distants. AT&T, Verizon et T-Mobile mènent l'Amérique du Nord en matière de préparation à l'itinérance 5G, utilisant leur échelle pour négocier des tarifs bilatéraux favorables et commercialiser des forfaits à haute capacité.

La consolidation façonne les jeux régionaux : l'accord de partage de RAN de 16 ans de Telefónica avec Digi Espagne sécurise des revenus de gros à long terme tout en facilitant la transition de Digi du statut d'MVNO à celui d'MNO. Le partenariat d'itinérance de Vodafone Allemagne avec 1&1 garantit une disponibilité 5G nationale pour le nouvel entrant, injectant une nouvelle concurrence sans nouvelles tours macro.[3]Vodafone Group, "Vodafone et 1&1 lancent un partenariat d'itinérance en Allemagne," vodafone.com La collaboration API CAMARA de Bridge Alliance et Ericsson révèle un pivot vers la monétisation des capacités réseau au-delà de la connectivité, offrant des niveaux de localisation à faible latence et de qualité aux développeurs d'applications.

Les opérateurs regroupent de plus en plus l'itinérance avec la cybersécurité, les analyses de dépenses et les fonctionnalités de gestion des appareils pour préserver les marges. Les marchés de gros exploitent les contrats intelligents sur chaîne de blocs pour l'efficacité du règlement, réduisant les cycles de facturation de plusieurs mois à quelques jours. L'entrée des hybrides satellite-cellulaire intensifie encore la rivalité, car les MVNO à capacité spatiale promettent une couverture mondiale à profil unique qui pourrait siphonner le trafic des opérateurs terrestres en place, à moins que les accords n'alignent les incitations.

Leaders du secteur des tarifs d'itinérance

Vodafone Group Plc

Orange S.A.

Telefónica S.A.

Deutsche Telekom AG (T-Mobile)

Verizon Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Vodafone a finalisé sa fusion avec Three UK, s'engageant à investir 11 milliards GBP (14,54 milliards USD) dans des mises à niveau 5G.

- Juin 2025 : T-Mobile US a affiché 20,8 milliards USD de revenus de services sans fil au T1 2025, en hausse de 2,7 % en glissement annuel.

- Avril 2025 : Panasonic Avionics a lancé l'itinérance Wi-Fi en vol transparente sur Korean Air avec SK Telink.

- Mars 2025 : Ericsson et Aduna se sont associés à Bridge Alliance sur les API réseau CAMARA.

Portée du rapport mondial sur le marché des tarifs d'itinérance

| Itinérance entrante |

| Itinérance sortante |

| Voix |

| SMS |

| Données |

| Consommateur |

| Entreprise |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| Paiement à l'utilisation |

| Forfait journalier/hebdomadaire groupé |

| Forfaits illimités/à tarif fixe |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'itinérance | Itinérance entrante | ||

| Itinérance sortante | |||

| Par type de service | Voix | ||

| SMS | |||

| Données | |||

| Par type d'utilisateur | Consommateur | ||

| Entreprise | |||

| Par technologie réseau | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Par modèle de tarification | Paiement à l'utilisation | ||

| Forfait journalier/hebdomadaire groupé | |||

| Forfaits illimités/à tarif fixe | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des tarifs d'itinérance en 2025 ?

Elle s'élevait à 81,08 milliards USD et est en bonne voie pour atteindre 107,40 milliards USD d'ici 2030 à un TCAC de 5,78 %.

Quelle région est actuellement en tête en matière de revenus d'itinérance ?

L'Amérique du Nord représente 38,2 % des revenus mondiaux grâce aux denses voyages d'affaires transfrontaliers et aux niveaux d'ARPU élevés.

À quelle vitesse le segment entreprise croît-il ?

Les revenus d'itinérance des entreprises se développent à un TCAC de 6,8 %, reflétant la reprise des voyages d'affaires et la montée en puissance des déploiements IoT.

La 5G dépassera-t-elle la 4G dans le trafic d'itinérance ?

L'itinérance 5G devrait croître à 6,5 % par an et dépasser 35 milliards USD de revenus d'ici 2030, réduisant l'écart avec la 4G.

Comment les forfaits illimités affectent-ils les tarifs d'itinérance ?

Les forfaits illimités à tarif fixe, croissant à un TCAC de 6,0 %, simplifient la tarification et stimulent l'utilisation, érodant progressivement la domination des forfaits groupés.

Quel impact les plafonds réglementaires ont-ils sur les opérateurs ?

Les plafonds compriment les marges par unité mais augmentent les volumes, obligeant les opérateurs à optimiser les conditions de gros et à diversifier les services premium.

Dernière mise à jour de la page le: