Taille et part du marché des circuits imprimés rigides flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.48 Milliards de dollars |

| Taille du Marché (2031) | 12.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés rigides flexibles par Mordor Intelligence

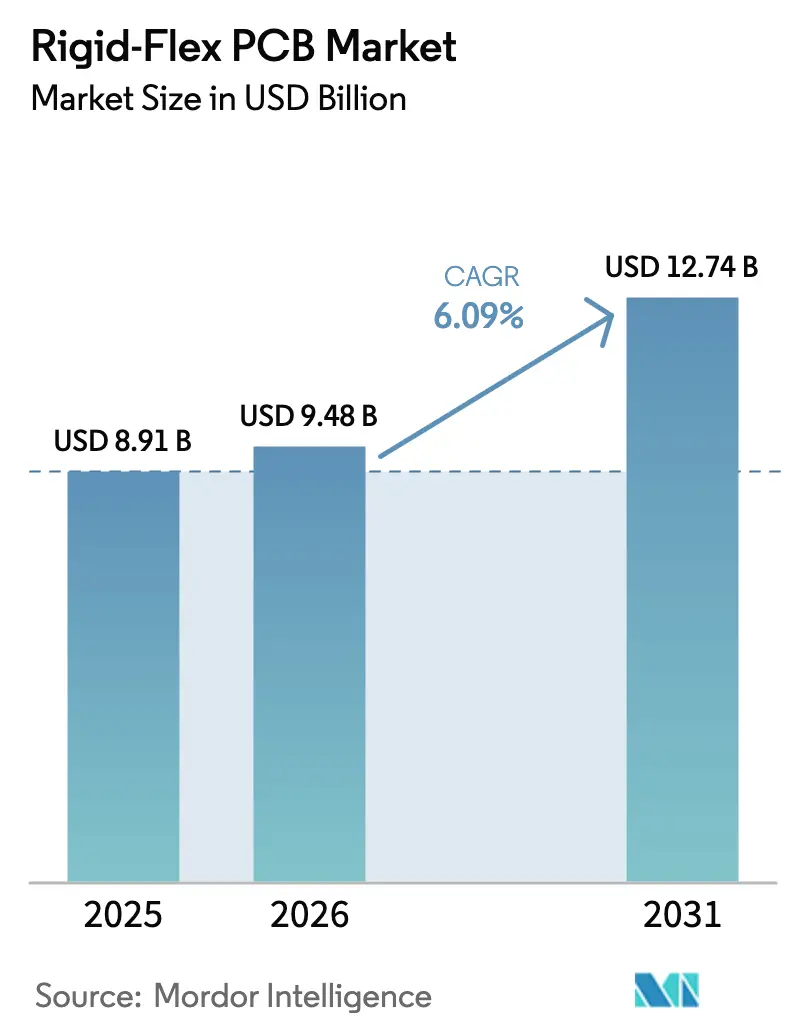

Le marché des circuits imprimés rigides flexibles était évalué à 8,91 milliards USD en 2025 et devrait croître de 9,48 milliards USD en 2026 pour atteindre 12,74 milliards USD d'ici 2031, à un TCAC de 6,09 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les marques de smartphones et de tablettes poursuivent des designs pliables ultra-minces, que les constructeurs automobiles intègrent les circuits de gestion des batteries sur des cartes intégrées, et que les concepteurs d'infrastructures 5G spécifient des chemins de signal à faibles pertes au-dessus de 28 GHz. Les substrats en polyimide ont capté 42,87 % du chiffre d'affaires en 2025 car ils combinent stabilité thermique et flexibilité extrême. Les applications de télécommunications et de 5G devraient connaître la croissance la plus rapide à 7,12 % jusqu'en 2031 en raison de la densification des réseaux de petites cellules. La pression concurrentielle s'intensifie à mesure que les fabricants automatisent l'inspection et forment des coentreprises avec les fournisseurs de films pour sécuriser les capacités de polyimide sous contrainte.

Principaux enseignements du rapport

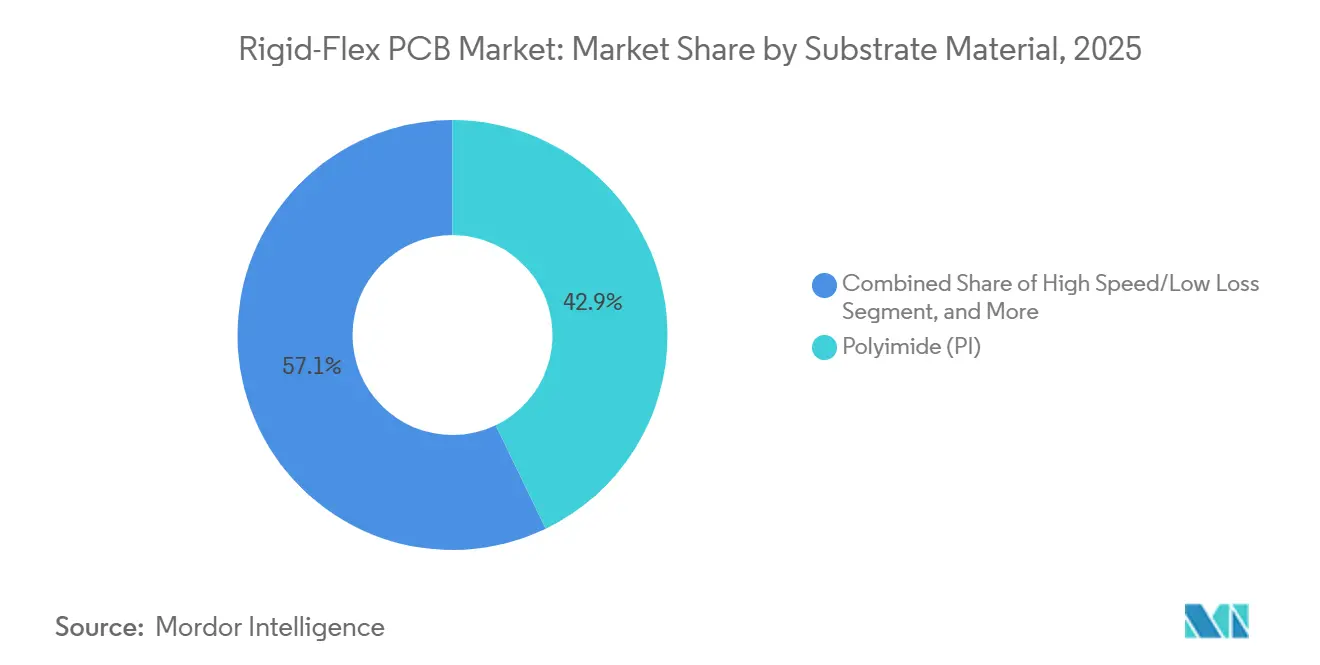

- Par matériau de substrat, le polyimide a dominé avec 42,87 % de la part de marché des circuits imprimés rigides flexibles en 2025 et devrait se développer à un TCAC de 6,53 % jusqu'en 2031.

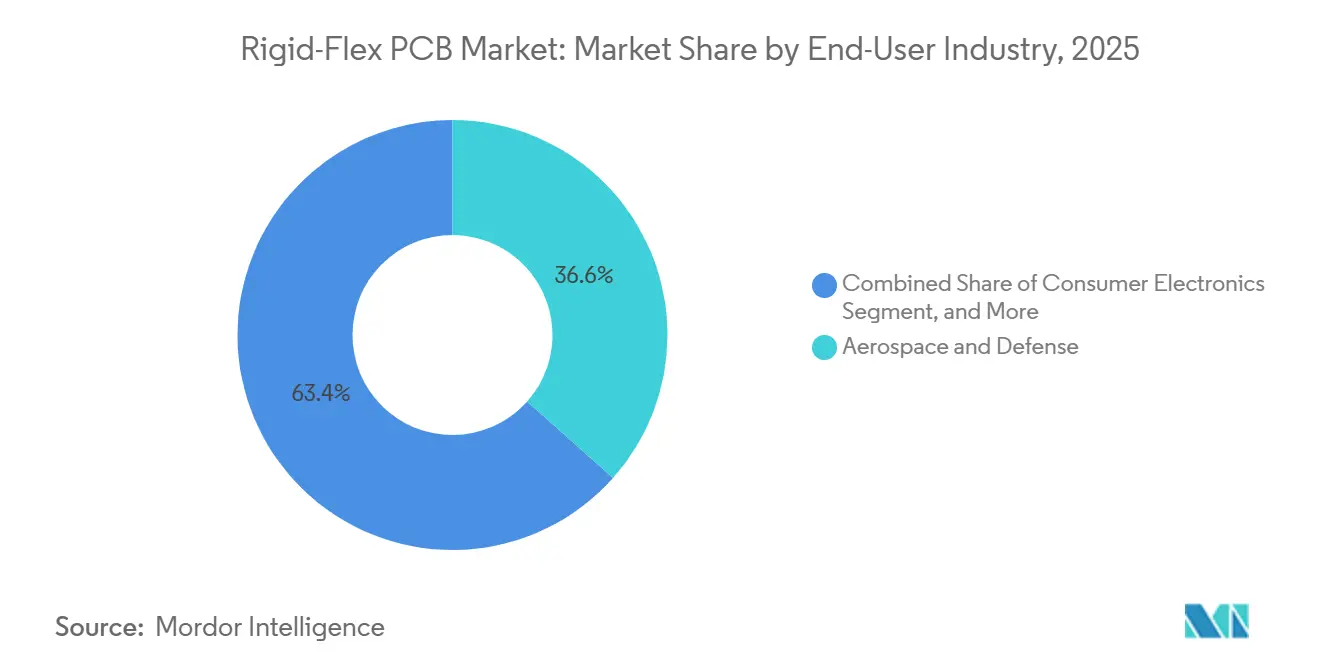

- Par secteur d'utilisation final, l'aérospatiale et la défense ont représenté 36,58 % du chiffre d'affaires en 2025, tandis que les télécommunications et la 5G progressent au TCAC le plus élevé de 7,12 % jusqu'en 2031.

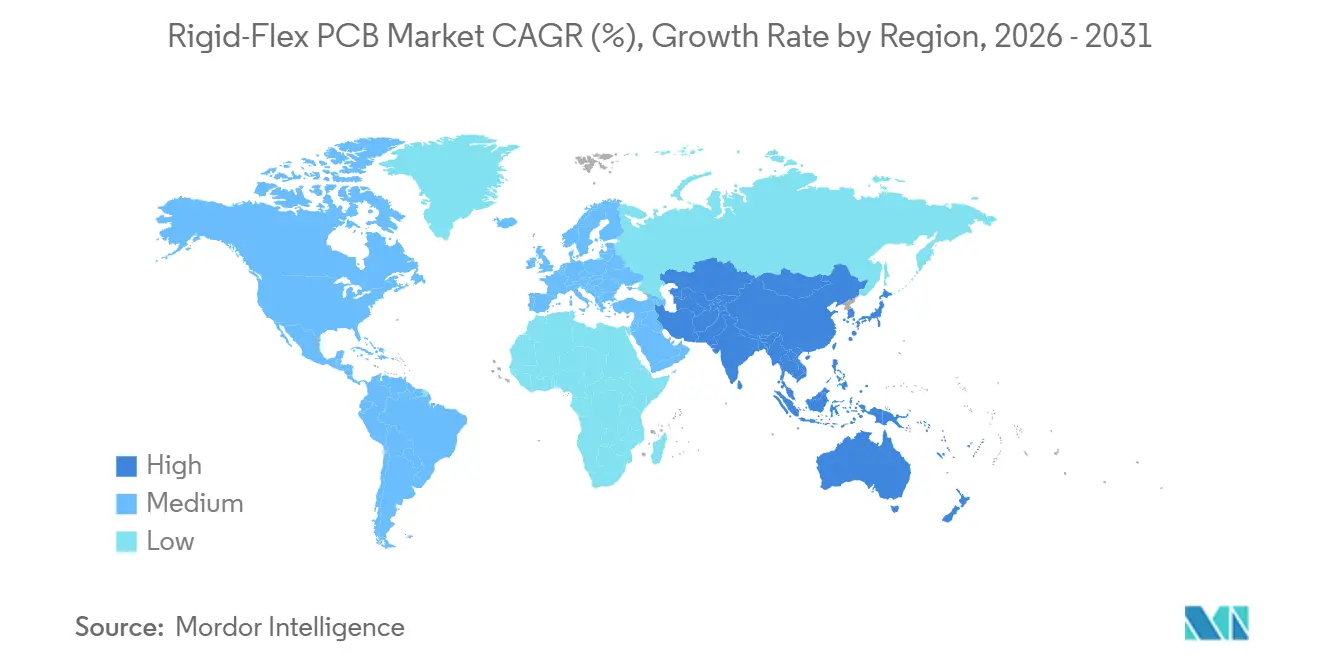

- Par géographie, l'Asie-Pacifique a représenté 83,73 % du chiffre d'affaires mondial en 2025 et devrait s'accélérer à un TCAC de 7,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des circuits imprimés rigides flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'appareils grand public pliables ultra-minces | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Électrification rapide des automobiles et systèmes de gestion des batteries de véhicules électriques | +1.5% | Mondial, plus fort en Chine, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Migration vers la 5G et les centres de données à haute vitesse nécessitant des interconnexions à faibles pertes | +1.8% | Mondial, porté par l'Asie-Pacifique, l'Amérique du Nord, l'Europe | Moyen terme (2 à 4 ans) |

| Régionalisation des chaînes d'approvisionnement en circuits imprimés aux États-Unis et dans l'UE pour améliorer la résilience | +0.7% | Amérique du Nord et Europe, avec répercussions au Mexique et en Europe de l'Est | Long terme (≥ 4 ans) |

| Intégration avec les architectures d'encapsulation avancées à chiplets et interposeurs en silicium | +0.9% | Cœur en Asie-Pacifique, expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption d'outils EDA pilotés par l'IA qui raccourcissent les cycles de conception des circuits imprimés rigides flexibles | +0.5% | Mondial, adoption précoce en Amérique du Nord, en Europe, au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils grand public pliables ultra-minces

Samsung a expédié 12 millions d'appareils pliables en 2025, et les marques chinoises en ont ajouté 8 millions supplémentaires, portant le parc mondial installé au-dessus de 35 millions d'unités. Les designs nécessitent des rayons de courbure de 1,5 mm et des cartes capables de supporter plus de 200 000 cycles de pliage, forçant un passage aux films de polyimide avec un allongement à la rupture supérieur à 40 %. Les lancements en 2025 du Google Pixel Fold et du Motorola Razr ont validé le format, incitant à des agencements collaboratifs circuits imprimés-écran qui acheminent des paires différentielles à haute vitesse à travers les zones flexibles sans sauts d'impédance. Les microvias percés au laser et les feuilles de cuivre laminées et recuites qui maintiennent la ductilité sous contrainte commandent une prime de 20 à 30 %, mais les fabricants d'appareils acceptent ce coût pour garder les produits minces. L'élan autour des fonctions de réalité augmentée devrait ajouter encore plus de zones flexibles dans les futurs smartphones, soutenant une croissance robuste des volumes unitaires pour le marché des circuits imprimés rigides flexibles.

Électrification rapide des automobiles et systèmes de gestion des batteries de véhicules électriques

Tesla a intégré des circuits imprimés rigides flexibles dans ses packs 4680, réduisant la longueur des interconnexions de 35 % et améliorant les chemins thermiques.[1]Wall Street Journal, "Intégration de la batterie Tesla 4680," wsj.com General Motors s'est engagé à mettre en œuvre une surveillance par circuits imprimés rigides flexibles pour toutes les batteries Ultium d'ici 2027 afin de réduire les étapes d'assemblage et les défaillances des connecteurs. La batterie Blade de BYD a atteint une réduction de poids de 15 % après l'adoption de configurations rigides flexibles. Les mises à jour à distance du micrologiciel des batteries transitent désormais par des lignes CAN-FD ou Ethernet intégrées dans la pile flexible. Avec une production mondiale de véhicules électriques ciblant 20 millions de véhicules d'ici 2028, l'industrie automobile est en passe de devenir le deuxième segment le plus important du marché des circuits imprimés rigides flexibles, après l'industrie aérospatiale.

Migration vers la 5G et les centres de données à haute vitesse

Les radios MIMO massif acheminent les traces RF du traitement en bande de base vers les réseaux d'antennes sur des substrats rigides flexibles, améliorant les bilans de liaison de 0,3 dB par rapport aux faisceaux de câbles.[2]IEEE, "Exigences en matière de circuits imprimés pour stations de base MIMO massif," ieee.org Ericsson et Nokia ont tous deux standardisé la conception pour les unités en bande médiane lancées en 2025. Les clouds hyperscale adoptent des couches en polymère à cristaux liquides avec des constantes diélectriques inférieures à 3,0 pour prendre en charge les canaux Ethernet 800 gigabits. Bien que le polymère à cristaux liquides coûte environ deux fois plus cher que le polyimide, les commutateurs haut de gamme justifient la dépense. Les nœuds d'informatique en périphérie et les radios de petites cellules étendent la demande à des millions de cartes supplémentaires, représentant une opportunité de 1,2 milliard USD d'ici 2030.

Régionalisation des chaînes d'approvisionnement en circuits imprimés aux États-Unis et dans l'UE

La loi américaine CHIPS and Science Act a orienté 3 milliards USD vers les substrats avancés, incitant TTM à allouer 150 millions USD pour une ligne rigide-flexible en Caroline du Nord qui ouvrira en 2027. La loi européenne sur les puces d'une valeur de 43 milliards EUR a permis à ATandS de poser la première pierre d'une usine de 300 millions EUR (330 millions USD) en Autriche pour des cartes automobiles à 20 couches. Bien que la capacité occidentale reste une fraction de celle de l'Asie, les grands maîtres d'œuvre de la défense et les équipementiers automobiles accordent désormais la priorité à un approvisionnement domestique traçable plutôt qu'au coût unitaire. Les contraintes liées aux coûts de main-d'œuvre persistent, mais les incitations et la conformité aux contrôles à l'exportation renforcent un déplacement progressif de la production du marché des circuits imprimés rigides flexibles vers les utilisateurs finaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des films de polyimide et des feuilles de cuivre | -0.8% | Mondial, plus aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Défis de rendement dans la fabrication de circuits imprimés rigides flexibles multicouches ultra-minces | -1.1% | Mondial, impactant particulièrement les petits fabricants | Moyen terme (2 à 4 ans) |

| Pertes d'intégrité du signal au-dessus de 28 GHz sans substrats en polymère à cristaux liquides | -0.4% | Amérique du Nord, Europe, segments avancés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts stricts de recyclage en fin de vie et de conformité RoHS/REACH | -0.6% | Europe, Amérique du Nord, se répandant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des films de polyimide et des feuilles de cuivre

Les prix des films de polyimide ont augmenté de 18 % entre mi-2024 et début 2025 après que des pannes ont réduit la capacité de 15 000 t. Les cotations au comptant des feuilles de cuivre ont bondi de 12 USD/kg à 16 USD/kg alors que la demande des batteries de véhicules électriques resserrait l'offre. Les fabricants opérant sur des contrats de 60 jours ont vu leurs marges se comprimer de 200 à 300 points de base avant la révision des prix. Les fournisseurs asiatiques de niveau intermédiaire ont même signalé des résultats négatifs fin 2025. L'intégration verticale a connu un essor, plusieurs fabricants prenant des participations dans des producteurs de films pour sécuriser les allocations. Les fluctuations de prix restent un frein à court terme sur le marché des circuits imprimés rigides flexibles jusqu'à ce que de nouvelles capacités stabilisent les flux de matières premières.

Défis de rendement dans la fabrication multicouche ultra-mince

Les rendements au premier passage pour les cartes d'une épaisseur inférieure à 0,3 mm restent en dessous de 70 % en raison du délaminage, des fissures dans les parois des vias et de la dérive d'impédance qui génèrent des rebuts. La stratification séquentielle exige un alignement de ±25 µm, forçant des investissements dans l'enregistrement laser et des salles à température contrôlée. Chaque module d'inspection optique automatisée ajoute 5 à 8 millions USD au capital de la ligne, ce qui constitue un obstacle pour les petites entreprises. Les algorithmes de contrôle par IA ajustent désormais la température de stratification en temps réel, augmentant les rendements de 8 à 12 points de pourcentage et réduisant les rebuts annuels jusqu'à 3 millions USD par site.[3]Cadence Design Systems, "Détection de défauts pilotée par l'IA," cadence.com Malgré cela, les nouveaux entrants ont besoin de 18 à 24 mois pour stabiliser leurs processus, ce qui freine les ajouts de capacité à court terme sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : le polyimide continue de dominer les applications axées sur la performance

Le polyimide représentait 42,87 % de la part de marché des circuits imprimés rigides flexibles en 2025 et devrait se développer à un TCAC de 6,53 % jusqu'en 2031, conservant son avance grâce à un point de transition vitreuse supérieur à 300 °C et une endurance au-delà de 200 000 cycles de flexion. Les résines haute vitesse ou à faibles pertes, telles que les époxys modifiés et les polymères à cristaux liquides, suivaient à environ 22 %, portées par les radios 5G et les commutateurs 800 gigabits fonctionnant au-dessus de 28 GHz.

L'époxy verre FR-4 a conservé environ 18 % du chiffre d'affaires dans les commandes industrielles sensibles aux coûts, tandis que les résines d'encapsulation BT ou ABF représentaient 12 % liés aux substrats à chiplets. Les composites céramiques et à noyau métallique occupaient une niche de 6 % pour les modules radar et LED. Les fabricants d'appareils qui spécifient une épaisseur totale de carte inférieure à 0,2 mm se tournent de plus en plus vers le polyimide, augmentant les volumes absolus du marché des circuits imprimés rigides flexibles. De nouveaux produits tels que le Panasonic MEGTRON 8 et le Rogers RO3000 offrent déjà des constantes diélectriques inférieures à 3,2, donnant aux concepteurs plus de marge pour les signaux en GHz sans sacrifier le rayon de courbure.

Par secteur d'utilisation final : l'aérospatiale reste en tête, les télécommunications progressent rapidement

L'aérospatiale et la défense représentaient 36,58 % du chiffre d'affaires en 2025, reflétant les exigences strictes de la classe 3 IPC-6013 et les longs cycles de vie des plateformes. Les télécommunications et la 5G restent les segments à la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031, alors que les opérateurs déploient des millions de petites cellules et de radios Open RAN.

L'électronique grand public a représenté environ 20 % des ventes liées aux téléphones pliables et aux appareils portables, tandis que l'informatique et les centres de données ont contribué à hauteur de 15 % dans le cadre des mises à niveau Ethernet 800 gigabits. L'automobile et les véhicules électriques représentaient environ 12 % et s'accélèrent sur les cartes de batteries et les systèmes avancés d'aide à la conduite. La santé a capté 8 % mais fait face à des cycles réglementaires prolongés, tandis que les segments industriel et énergétique ont comblé l'écart à 9 %. La diversification amortit les fluctuations cycliques dans tout secteur vertical unique et maintient le marché global des circuits imprimés rigides flexibles sur une trajectoire ascendante stable.

Analyse géographique

L'Asie-Pacifique a généré 83,73 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 7,24 % jusqu'en 2031, ancrée par les écosystèmes d'encapsulation profonds de Taïwan, de la Chine et du Japon. Les leaders taïwanais Unimicron, Zhen Ding Technology et Flexium ont expédié plus de 7 milliards USD de circuits imprimés rigides flexibles, au service des smartphones et des serveurs cloud. Les entreprises chinoises Shennan Circuits et Dongshan Precision ont augmenté leur capacité de 18 % en 2025 pour approvisionner les véhicules électriques domestiques et les déploiements 5G. Nippon Mektron et Ibiden du Japon ont conservé le statut de fournisseur privilégié pour les acheteurs aérospatiaux et automobiles qui exigent la traçabilité AS9100 et IATF 16949.

Samsung Electro-Mechanics de Corée du Sud a réservé 200 milliards KRW (150 millions USD) en 2025 pour augmenter de 25 % les cartes d'écrans pliables d'ici 2027. Le Vietnam et la Thaïlande ont émergé comme des pôles à faible coût pour les cartes de complexité intermédiaire, attirant les investissements taïwanais.

L'Amérique du Nord représentait environ 10 % du chiffre d'affaires, portée par les programmes aérospatiaux, de défense et médicaux qui nécessitent une production domestique dans le cadre du programme Trusted Foundry. TTM Technologies et Molex exploitent des usines enregistrées ITAR, bien que la production régionale totale reste limitée en capacité. L'Europe représentait environ 6 % du chiffre d'affaires. ATandS et Schweizer Electronic bénéficient de la loi européenne sur les puces mais font face à des coûts de main-d'œuvre élevés et à des règles environnementales strictes qui les excluent de l'électronique grand public grand public. Le reste du monde, principalement l'Amérique latine, le Moyen-Orient et l'Afrique, a capté moins de 1 %, se concentrant sur l'assemblage plutôt que sur la fabrication.

Paysage concurrentiel

Le chiffre d'affaires mondial est modérément concentré, les dix premiers acteurs représentant une part de chiffre d'affaires considérable, laissant de la place à plus de 200 fournisseurs de niche qui alimentent une concurrence persistante sur les prix dans le marché des circuits imprimés rigides flexibles. Nippon Mektron a pris une participation de 30 % dans un producteur domestique de polyimide en 2024 pour sécuriser les matières premières et améliorer son pouvoir de négociation. Les leaders se différencient désormais par la profondeur des procédés, en réalisant des microvias laser inférieurs à 75 µm, une stratification séquentielle de plus de 20 couches et une détection de défauts basée sur l'IA qui améliore les rendements de 8 à 12 points.

Les perspectives d'espaces vierges comprennent l'optique co-packagée pour les centres de données cloud et les cartes de batteries ultra-minces pour les scooters électriques, où aucun acteur établi ne domine encore. Les petites entreprises occupent des niches rentables à rotation rapide et faible volume pour les implants médicaux et les prototypes de défense, échangeant rapidité et conformité contre une tarification premium. Les challengers chinois développent des lignes à haute automatisation pour éroder les avantages de coût longtemps détenus par leurs homologues taïwanais. Plus de 1 200 brevets déposés en 2025 couvrent les passifs intégrés et les empilements hybrides rigides flexibles-rigides, signalant une intensité d'innovation soutenue. La conformité aux normes IPC-6013 et ISO 9001 est devenue un prérequis de base alors que les clients exigent une traçabilité complète des matériaux dans le cadre des règles REACH et Dodd-Frank.

Leaders du secteur des circuits imprimés rigides flexibles

Nippon Mektron

Unimicron Technology

Young Poong Group

Samsung Electro-Mechanics

TTM Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Unimicron a alloué 15 milliards TWD (480 millions USD) pour une nouvelle usine à Taoyuan qui ajoutera 30 % de capacité rigide-flexible d'ici 2027, ciblant les appareils pliables et les substrats à chiplets.

- Novembre 2025 : AT&S a achevé la première phase de son expansion de 300 millions EUR (330 millions USD) à Leoben, permettant la production de cartes à 20 couches pour la gestion des batteries automobiles, avec une capacité totale attendue mi-2027.

- Octobre 2025 : Samsung Electro-Mechanics et LG Innotek ont formé une coentreprise de 180 milliards KRW (135 millions USD) pour développer des charnières plus minces et des circuits imprimés rigides flexibles à 300 000 cycles pour les écrans pliables de nouvelle génération.

- Septembre 2025 : TTM Technologies a acquis 51 % d'un fabricant mexicain pour 85 millions USD, ajoutant 12 000 m² de capacité automobile et industrielle, réduisant les délais de livraison américains de 30 %.

- Août 2025 : Shennan Circuits a lancé une gamme de produits à base de polymère à cristaux liquides pour les stations de base 5G et les commutateurs de centres de données après avoir investi 800 millions CNY (110 millions USD) dans des équipements de perçage laser et d'inspection optique automatisée.

Périmètre du rapport mondial sur le marché des circuits imprimés rigides flexibles

Le rapport sur le marché des circuits imprimés rigides flexibles est segmenté par matériau de substrat (époxy verre FR-4, haute vitesse/faibles pertes, polyimide PI, résines d'encapsulation BT/ABF, autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, santé/médical, aérospatiale et défense, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en valeur USD.

| Époxy verre (FR-4) |

| Haute vitesse / Faibles pertes |

| Polyimide (PI) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Santé / Médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par matériau de substrat | Époxy verre (FR-4) | |

| Haute vitesse / Faibles pertes | ||

| Polyimide (PI) | ||

| Autres matériaux de substrat | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Informatique et centres de données | ||

| Télécommunications et 5G | ||

| Automobile et véhicules électriques | ||

| Santé / Médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par région | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des circuits imprimés rigides flexibles en 2026 et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des circuits imprimés rigides flexibles a atteint 9,48 milliards USD en 2026 et devrait atteindre 12,74 milliards USD d'ici 2031, ce qui correspond à un TCAC de 6,09 %.

Quel matériau de substrat domine l'adoption récente ?

Le polyimide domine avec 42,87 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 6,53 % grâce à sa haute résistance thermique et son endurance à la flexion.

Quel secteur vertical d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications de télécommunications et de 5G sont en tête avec un TCAC de 7,12 % alors que les opérateurs densifient les réseaux de petites cellules et modernisent les liaisons de transport.

Pourquoi les équipementiers automobiles passent-ils aux circuits imprimés rigides flexibles ?

Les systèmes de gestion des batteries qui utilisaient auparavant des faisceaux de câbles bénéficient désormais d'une réduction de poids, de chemins thermiques améliorés et de mises à jour à distance plus faciles lorsqu'ils sont construits sur des circuits imprimés rigides flexibles.

Comment les politiques industrielles occidentales affecteront-elles les chaînes d'approvisionnement ?

Les incitations américaines et européennes financent de nouvelles capacités qui raccourciront les délais de livraison et renforceront la résilience des chaînes d'approvisionnement, bien que l'Asie-Pacifique conserve la majorité de la production jusqu'en 2031.

Dernière mise à jour de la page le: