Taille et Part du Marché des RF-Micro-ondes pour la 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.47 Milliards de dollars |

| Taille du Marché (2030) | 11.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des RF-Micro-ondes pour la 5G par Mordor Intelligence

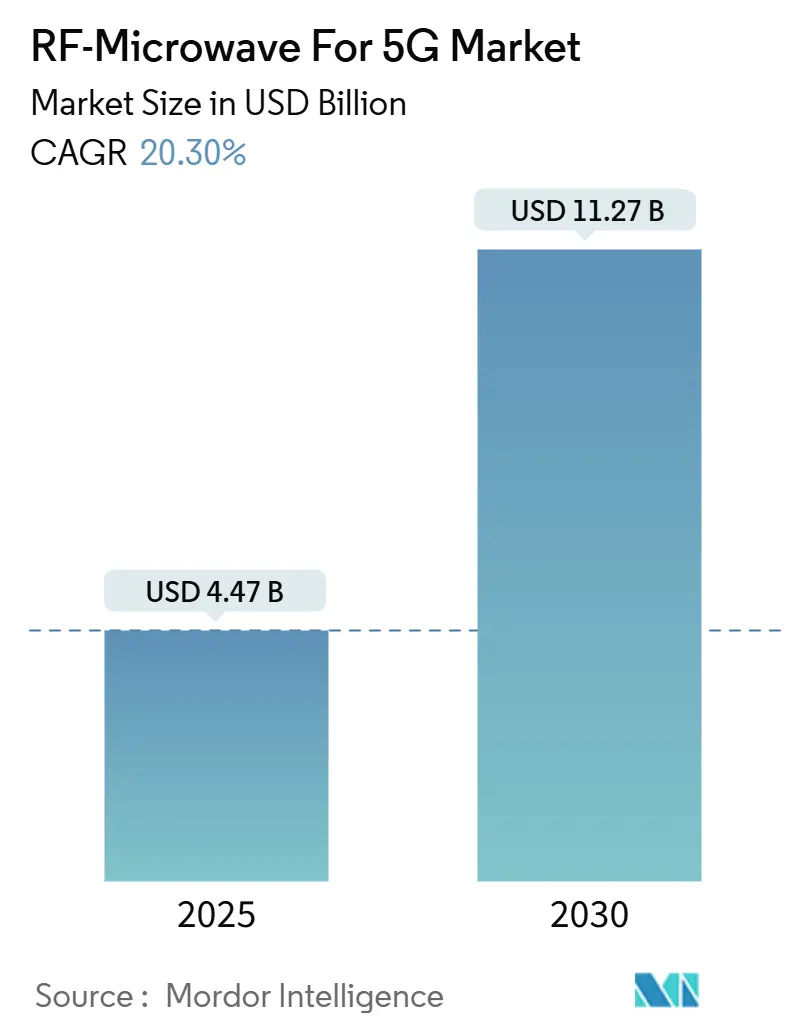

La taille du marché des RF-Micro-ondes pour la 5G s'établit à 4,47 milliards USD en 2025 et devrait atteindre 11,27 milliards USD d'ici 2030, progressant à un CAGR de 20,3 %. Cette forte dynamique reflète l'accélération de la transition de l'infrastructure 4G vers la 5G, où le fonctionnement à des fréquences plus élevées et des objectifs stricts d'efficacité énergétique amplifient la demande de frontaux RF sophistiqués. Les opérateurs ont installé 4,2 millions de stations de base 5G dans le monde à fin 2024, contre 1,8 million en 2023, créant une hausse forte et multiplicative des volumes de composants RF.[1]Rapport Ericsson Mobility, "Tendances mondiales de déploiement de l'infrastructure 5G," Ericsson.com, ericsson.com L'innovation en matière de composants est portée par les amplificateurs de puissance en nitrure de gallium (GaN) qui offrent des gains d'efficacité de 30 à 40 % par rapport aux dispositifs en arséniure de gallium de génération précédente, allégeant les contraintes thermiques dans les radios MIMO massif. Les fabricants de smartphones intègrent simultanément des modules d'antennes mmWave, élargissant les exigences des frontaux RF au-delà de l'infrastructure traditionnelle.[2]Apple Inc., "Rapport annuel pour l'exercice fiscal 2024," Apple.com, investor.apple.com Parallèlement, l'adoption de la 5G privée dans les pôles industriels ouvre de nouveaux flux de revenus qui diversifient le marché des RF-Micro-ondes pour la 5G au-delà des déploiements des opérateurs

Principaux Enseignements du Rapport

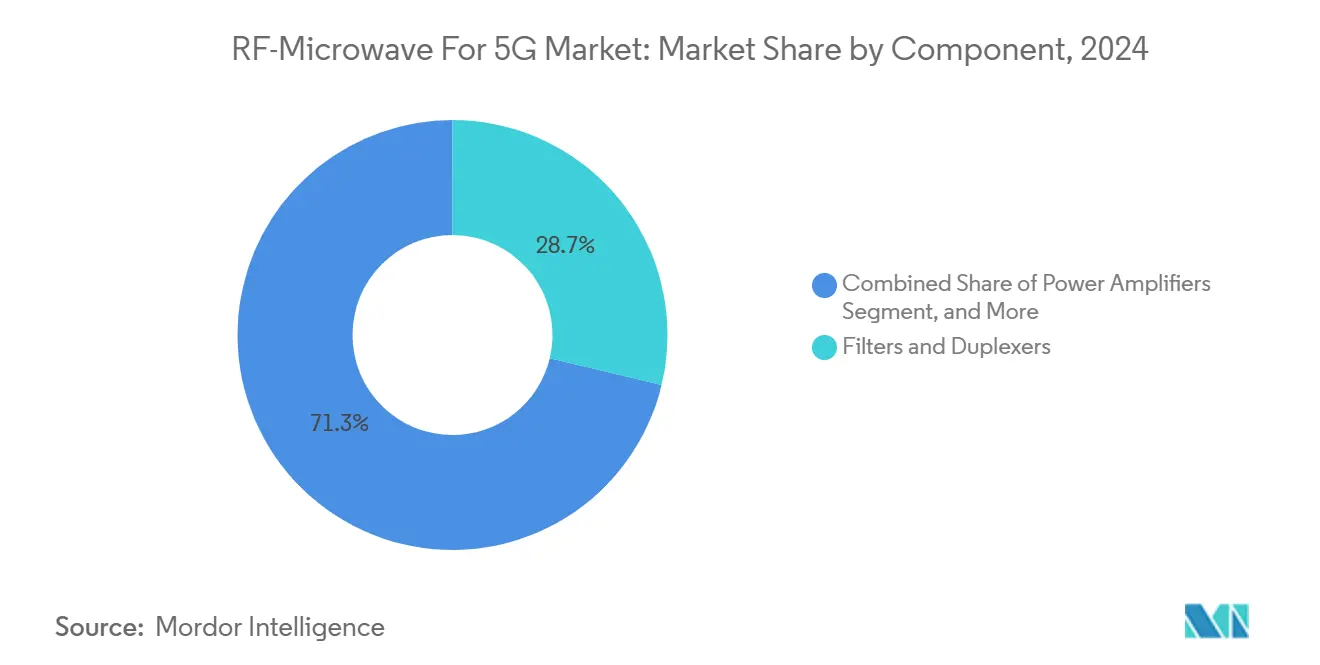

- Par composant, les filtres et duplexeurs ont dominé avec 28,73 % de la part du marché des RF-Micro-ondes pour la 5G en 2024, tandis que les amplificateurs de puissance devraient croître à un CAGR de 20,77 % jusqu'en 2030.

- Par bande de fréquence, la bande sous-6 GHz a capté 61,73 % de la taille du marché des RF-Micro-ondes pour la 5G en 2024 ; la bande 40-52 GHz affiche un CAGR de 21,44 % jusqu'en 2030.

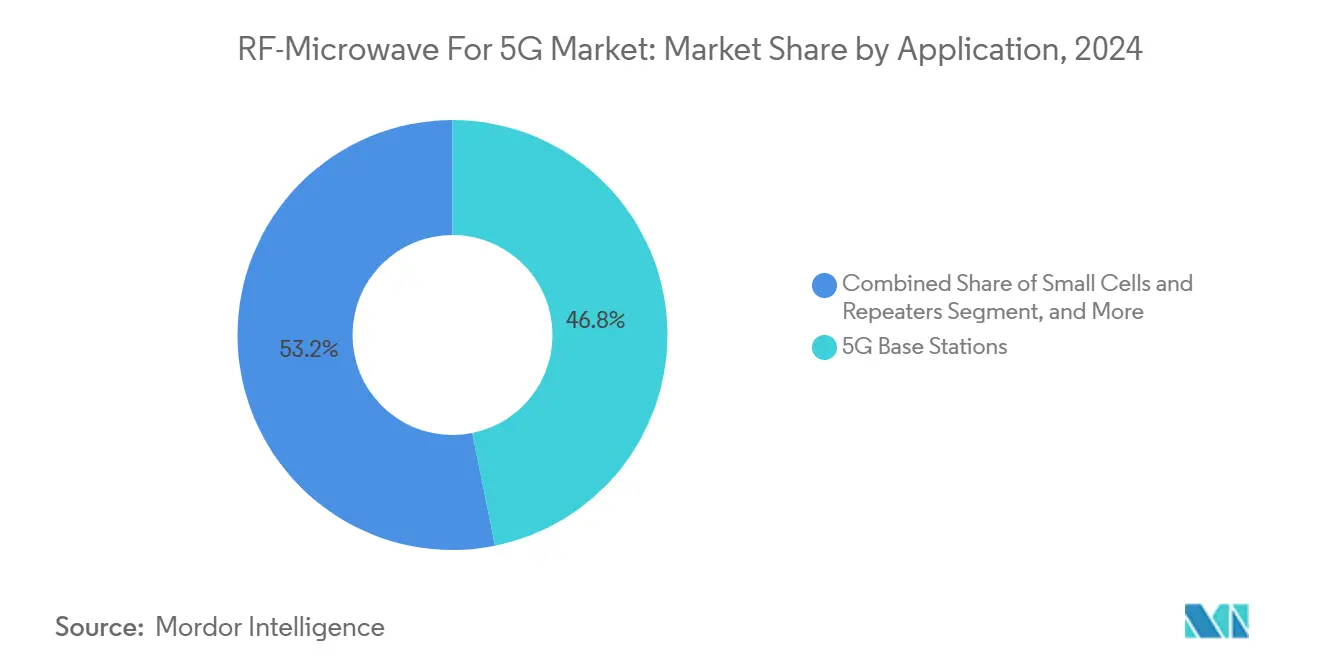

- Par application, les stations de base ont détenu 46,83 % de la part de revenus de la taille du marché des RF-Micro-ondes pour la 5G en 2024, tandis que les communications automobiles V2X devraient se développer à un CAGR de 21,19 % jusqu'en 2030.

- Par technologie de matériaux, l'arséniure de gallium (GaAs) a dominé avec 34,82 % de la part du marché des RF-Micro-ondes pour la 5G en 2024, tandis que le GaN devrait croître à un CAGR de 20,89 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 39,84 % de la taille du marché des RF-Micro-ondes pour la 5G en 2024 ; l'Asie-Pacifique progresse à un CAGR de 21,22 % sur la même période.

- Broadcom, Qualcomm et Skyworks ont ensemble contrôlé environ 45 % des revenus de 2024, avec des acteurs axés sur le GaN tels que Wolfspeed gagnant des parts de marché.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des RF-Micro-ondes pour la 5G

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse exponentielle des déploiements de stations de base 5G | +4.2% | Mondial, avec l'APAC en tête des volumes de déploiement | Moyen terme (2-4 ans) |

| Prolifération des smartphones compatibles mmWave | +3.8% | Adoption précoce en Amérique du Nord et dans l'UE, marché de masse en APAC | Court terme (≤ 2 ans) |

| Demande croissante de modules frontaux RF dans les petites cellules | +3.1% | Déploiements urbains mondiaux, concentrés dans les métropoles denses | Moyen terme (2-4 ans) |

| Transition vers l'Open RAN nécessitant des unités RF modulaires | +2.9% | Impulsion réglementaire en Amérique du Nord et dans l'UE, adoption sélective en APAC | Long terme (≥ 4 ans) |

| Commercialisation des amplificateurs de puissance GaN sur silicium | +3.5% | Transition technologique mondiale, portée par les fonderies avancées | Moyen terme (2-4 ans) |

| Déploiements de 5G privée pour l'IoT industriel et le backhaul | +2.8% | Régions industrielles mondiales, concentrées dans les pôles de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse Exponentielle des Déploiements de Stations de Base 5G

La densité des stations de base est le principal multiplicateur de la demande en composants RF. Les opérateurs ont déployé 4,2 millions de sites radio 5G à fin 2024, contre 1,8 million en 2023, principalement dans le cadre du programme de construction soutenu par l'État chinois. Chaque site MIMO massif intègre désormais 64 à 256 éléments d'antenne, contre huit ou moins en 4G, multipliant par plus de dix le nombre de canaux RF par site. Le nombre plus élevé d'éléments se conjugue au volume brut de sites, générant une augmentation en palier des expéditions de filtres, commutateurs et amplificateurs de puissance. Les opérateurs en Amérique du Nord et en Europe reproduisent ce modèle, bien que les règles de spectre et de zonage rendent leurs déploiements plus progressifs.

Prolifération des Smartphones Compatibles mmWave

Les terminaux haut de gamme tels que l'iPhone 15 d'Apple utilisent le modem X70 de Qualcomm avec des réseaux mmWave dédiés, validant la demande des consommateurs pour des vitesses multi-gigabits. Le Galaxy S24 de Samsung intègre des modules Murata pour loger des filtres, duplexeurs et amplificateurs de puissance dans des hauteurs d'empilement inférieures à 3 mm, réduisant la surface de la carte tout en diminuant les pertes d'insertion.[3]Samsung Electronics, "Innovation technologique et stratégie de marché," Samsung.com, samsung.com Les marges de conception thermique restent serrées, ce qui pousse les fabricants de terminaux à adopter des amplificateurs de puissance GaN sur silicium qui maintiennent la linéarité à des rendements plus élevés. L'adoption massive des smartphones accélère les courbes d'apprentissage et les économies d'échelle pour les technologies PA avancées, alimentant indirectement les conceptions d'infrastructure qui partagent les flux de plaquettes.

Demande Croissante de Modules Frontaux RF dans les Petites Cellules

Les expéditions de petites cellules ont augmenté à 2,1 millions d'unités en 2024, les opérateurs urbains cherchant à améliorer la couverture intérieure et la capacité au niveau de la rue. Les contraintes d'espace et thermiques dans les boîtiers compacts nécessitent des frontaux en boîtier unique combinant filtres, commutateurs et chaînes d'amplificateurs. Les déploiements en hôte neutre ajoutent l'exigence de réaccordage à distance sur plusieurs bandes de fréquences d'opérateurs, stimulant les architectures RF programmables. Le marché des RF-Micro-ondes pour la 5G s'appuie donc sur des fournisseurs de modules capables de conception multibande, de calibration logicielle et de tests de coexistence.

Transition vers l'Open RAN Nécessitant des Unités RF Modulaires

Les spécifications de l'Alliance O-RAN brisent les silos traditionnels des stations de base, imposant des interfaces ouvertes entre les têtes radio distantes, les unités de distribution et les contrôleurs centralisés. Les fournisseurs de matériel doivent désormais certifier des unités radio interopérables avec divers fournisseurs de bande de base, orientant les conceptions RF vers des modules connecteurisés standardisés. Les opérateurs européens se sont engagés à consacrer jusqu'à 30 % de leurs nouveaux sites macro à l'Open RAN à partir de 2025, une tendance qui devrait se généraliser une fois la parité de performance avec les solutions intégrées démontrée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de plaquettes en semi-conducteurs composés | -2.8% | Chaîne d'approvisionnement mondiale, concentrée dans les fonderies asiatiques | Court terme (≤ 2 ans) |

| Coût élevé et complexité de la conception/des tests RF mmWave | -2.1% | Adoption technologique mondiale, impact plus élevé sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Limites thermiques dans les unités radio denses | -1.6% | Défi de déploiement mondial, aigu dans les climats chauds | Moyen terme (2-4 ans) |

| Barrières liées au contrôle des exportations sur les composants RF avancés | -1.9% | Restrictions commerciales États-Unis-Chine, répercussions sur les nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Plaquettes en Semi-conducteurs Composés

Les délais de livraison des plaquettes GaAs et GaN se sont allongés à 30 semaines, soit le double des normes d'avant 2024, car la Chine contrôle environ 80 % du gallium raffiné, et des secteurs concurrents comme les dispositifs de puissance pour véhicules électriques se disputent les mêmes substrats. Les fonderies ajoutent des lignes GaN de 150 mm, mais les nouvelles usines nécessitent 18 mois, entraînant des déséquilibres à court terme entre les pics de demande et la disponibilité des plaquettes.

Coût Élevé et Complexité de la Conception/des Tests RF mmWave

Les analyseurs de réseau vectoriel pleine bande mmWave et les chambres anéchoïques font monter les dépenses d'investissement au-delà de 2 millions USD par laboratoire ; cela exclut les acteurs plus petits et allonge les cycles de conception. Les talents spécialisés en électromagnétisme sont rares, ce qui augmente les coûts de main-d'œuvre et limite la diversité des offres commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Amplificateurs de Puissance Mènent la Dynamique d'Innovation

Les amplificateurs de puissance ont contribué à hauteur de 732 millions USD à la taille du marché des RF-Micro-ondes pour la 5G en 2024, et devraient se développer à un CAGR de 20,77 % jusqu'en 2030. Les gains d'efficacité du GaN sur silicium réduisent les dépenses d'exploitation énergétiques dans les réseaux d'antennes denses, renforçant l'attention des opérateurs sur les conceptions PA haut de gamme. Les filtres et duplexeurs sont restés la plus grande catégorie de composants, représentant 28,73 % des revenus en gérant la coexistence du spectre multibande entre les porteuses sous-6 GHz et mmWave.

L'avenir de ce segment dépend de l'intégration de plusieurs étages PA avec la prédistorsion numérique dans des boîtiers uniques, une tendance déjà visible dans la feuille de route des systèmes en boîtier de Skyworks. La hausse des objectifs de débit de données accélère la demande d'amplificateurs à faible bruit et de commutateurs à haute isolation, mais la technologie PA reste le différenciateur critique pour les budgets thermiques et de linéarité qui définissent la fiabilité des macrocellules sur le marché des RF-Micro-ondes pour la 5G.

Par Bande de Fréquence : Les Segments mmWave s'Accélèrent Malgré la Dominance du Sous-6 GHz

Les bandes sous-6 GHz ont généré 61,73 % des revenus de 2024, ancrant la couverture 5G nationale là où les pertes de propagation restent gérables. Néanmoins, le niveau 40-52 GHz, bien que représentant une base plus petite, devrait croître de 21,44 % par an, les services d'accès sans fil fixe et de haut débit mobile amélioré recherchant un débit comparable à la fibre.

La complexité des frontaux RF augmente de manière non linéaire avec la fréquence, poussant les fournisseurs à utiliser des circuits imprimés en stratifié avancé, le conditionnement à puce retournée et des dispositifs GaN en mode enrichissement pour compenser les pertes de trajet. L'adoption des mmWave supérieures reste concentrée en Amérique du Nord, mais les objectifs de la décennie numérique de l'UE et les essais en APAC élargiront l'applicabilité mondiale, renforçant la transition du marché des RF-Micro-ondes pour la 5G vers les composants ultra-haute fréquence.

Par Application : Les Stations de Base Tirent les Volumes Tandis que l'Automobile Montre des Promesses

Les stations de base macro et petites cellules ont absorbé 46,83 % de la part du marché des RF-Micro-ondes pour la 5G en 2024, soulignant l'orientation des dépenses d'investissement des opérateurs. Chaque site nécessite des dizaines d'amplificateurs de puissance, de filtres et d'émetteurs-récepteurs, faisant de l'infrastructure l'ancre de volume pour la plupart des fournisseurs.

Les communications automobiles V2X ont affiché la trajectoire la plus rapide avec un CAGR de 21,19 %, portées par les mandats réglementaires et les programmes de sécurité des équipementiers. Les plateformes véhiculaires exigent des modules RF robustifiés qualifiés selon les normes AEC-Q104, incitant les entreprises de semi-conducteurs à développer des variantes de qualité automobile des composants d'infrastructure. Les smartphones et tablettes restent essentiels pour les années de volume de pointe, mais les cas d'usage industriels et véhiculaires émergents diversifient la demande à long terme, élargissant la composition des revenus du marché des RF-Micro-ondes pour la 5G.

Par Technologie de Matériaux : Le GaN Perturbe la Dominance Traditionnelle du GaAs

Le GaAs a conservé 34,82 % de la part des revenus en 2024, grâce à des procédés matures et des performances rentables en bande médiane. Le GaN, cependant, croît à un CAGR de 20,89 % car ses paramètres supérieurs de claquage et de mobilité électronique conviennent aux amplificateurs de puissance mmWave et aux têtes radio haute puissance. Le germanium de silicium prospère dans les applications à fréquence modérée sensibles aux coûts, tandis que la consolidation CMOS bénéficie aux commutateurs frontaux à faible gain, démontrant un mélange de matériaux optimisé par application plutôt qu'une concurrence à somme nulle.

La capacité de fabrication est la mesure déterminante : l'expansion de Wolfspeed à Durham et les fonderies européennes soutenues par le CHIPS Act visent à localiser les chaînes d'approvisionnement en semi-conducteurs composés, atténuant le risque géopolitique et stabilisant la courbe de coûts à long terme du marché des RF-Micro-ondes pour la 5G

Analyse Géographique

L'Amérique du Nord a dominé avec 39,84 % des revenus en 2024, les incitations portées par le CHIPS Act ayant rapatrié la fabrication de composants RF sur le territoire national et les opérateurs comme Verizon ayant commercialisé le mmWave dans des clusters métropolitains. Les déploiements d'infrastructure mettent l'accent sur les liaisons de backhaul à 28 GHz et 39 GHz, augmentant la demande d'amplificateurs de puissance GaN et de filtres à base de céramique répondant aux cycles thermiques sévères dans les boîtiers en toiture. Les couches de couverture en bande médiane 3,45-3,98 GHz ajoutées en 2025 élargissent les expéditions de modules sous-6 GHz, maintenant une demande équilibrée sur le marché des RF-Micro-ondes pour la 5G.

L'Asie-Pacifique devrait afficher un CAGR de 21,22 % jusqu'en 2030. La Chine seule exploite plus de 3,2 millions de sites macro 5G, créant des économies d'échelle inégalées ailleurs. La concentration des fabricants de smartphones en Chine, en Corée du Sud et au Viêt Nam renforce davantage l'attraction régionale pour les composants frontaux RF. Les frictions liées au contrôle des exportations concernant les outils EDA avancés et les outils de plaquettes poussent les entreprises locales vers une capacité GaN indigène, remodelant la part des fournisseurs mondiaux.

L'Europe accuse un retard dans le rythme de déploiement mais gagne en dynamisme, les objectifs de la Décennie numérique imposant une 5G omniprésente d'ici 2030. L'harmonisation du spectre dans la bande 26 GHz soutient une conception RF cohérente entre les États membres, facilitant la mise à l'échelle des gains de conception pour les fournisseurs de composants. Les essais Open RAN en Allemagne, au Royaume-Uni et dans les pays nordiques testent des piles radio multi-fournisseurs, élargissant les bassins de fournisseurs sur le marché des RF-Micro-ondes pour la 5G.

Paysage Concurrentiel

Le marché des RF-Micro-ondes pour la 5G est modérément concentré ; les cinq premiers fournisseurs détiennent environ 45 % de la part combinée, lui conférant un score de concentration de 6. Broadcom tire parti de son leadership dans les filtres FBAR et de ses relations étroites avec les opérateurs, tandis que Qualcomm capitalise sur l'intégration modem-antenne pour les smartphones et les plateformes de petites cellules émergentes. L'acquisition en 2024 par Skyworks de l'unité infrastructure de Silicon Labs élargit son empreinte au-delà des terminaux.

La capacité GaN est un champ de bataille clé. Wolfspeed s'intègre verticalement du substrat aux dispositifs conditionnés, fournissant des amplificateurs de puissance tant pour l'infrastructure que pour l'automobile. Les services de fonderie GaN de Qorvo sous-tendent des collaborations avec Samsung pour des modules frontaux qui réduisent de 40 % les cartes RF des terminaux. Ces mouvements repositionnent les acteurs traditionnels du GaAs en puissances à large bande interdite, redessinant la carte concurrentielle du marché des RF-Micro-ondes pour la 5G.

Les alliances stratégiques se multiplient à mesure que les barrières à l'entrée augmentent. Le portefeuille FBAR 2024 de Broadcom intègre des résonateurs à compensation de température pour les radios MIMO massif en bande médiane, tandis que les start-ups se concentrent sur l'automatisation de la conception RF assistée par l'IA. Le risque lié au contrôle des exportations pousse les opérateurs américains et européens à privilégier les fournisseurs nationaux ou alliés, créant des approvisionnements régionalisés et des incitations à la production localisée.

Leaders du Secteur des RF-Micro-ondes pour la 5G

Broadcom Inc.

Qualcomm Incorporated

Skyworks Solutions, Inc.

Qorvo, Inc.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Les mouvements de composants à l'échelle du secteur indiquent de nombreuses sorties et démonstrations RF et mixtes tout au long du milieu de 2025, mettant en évidence une innovation rapide dans les composants RF/micro-ondes (amplificateurs de puissance, amplificateurs à faible bruit, commutateurs, etc.) alignée sur la croissance de la 5G et des technologies sans fil connexes.

- Mars 2025 : Au MWC 2025, les principales annonces de connectivité ont mis en évidence les tendances continues de la 5G avancée et de l'intégration 5G-IA, Qualcomm présentant le modem X85 5G et des produits d'accès sans fil fixe haute performance.

- Janvier 2025 : OpenPR rapporte que le marché mondial des RF-Micro-ondes pour la 5G devrait atteindre environ 3,5 milliards USD d'ici 2031, croissant à un CAGR d'environ 16,3 % de 2025 à 2031, à mesure que les déploiements 5G s'étendent et que la demande d'amplification et de filtrage de signaux haute fréquence augmente.

Portée du Rapport sur le Marché Mondial des RF-Micro-ondes pour la 5G

| Modules Frontaux RF |

| Amplificateurs de Puissance |

| Amplificateurs à Faible Bruit |

| Filtres et Duplexeurs |

| Antennes et Modules d'Antennes |

| Commutateurs |

| Circulateurs et Isolateurs |

| Sous-6 GHz (FR1) |

| 24-30 GHz (mmWave Inférieure) |

| 30-40 GHz (mmWave Médiane) |

| 40-52 GHz (mmWave Supérieure) |

| Stations de Base 5G |

| Petites Cellules et Répéteurs |

| Équipements Locaux Client (CPE) |

| Smartphones et Tablettes 5G |

| Communications Automobiles et V2X |

| Dispositifs IoT Industriels |

| Arséniure de Gallium (GaAs) |

| Nitrure de Gallium (GaN) |

| Germanium de Silicium (SiGe) |

| CMOS Silicium |

| Phosphure d'Indium (InP) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Modules Frontaux RF | ||

| Amplificateurs de Puissance | |||

| Amplificateurs à Faible Bruit | |||

| Filtres et Duplexeurs | |||

| Antennes et Modules d'Antennes | |||

| Commutateurs | |||

| Circulateurs et Isolateurs | |||

| Par Bande de Fréquence | Sous-6 GHz (FR1) | ||

| 24-30 GHz (mmWave Inférieure) | |||

| 30-40 GHz (mmWave Médiane) | |||

| 40-52 GHz (mmWave Supérieure) | |||

| Par Application | Stations de Base 5G | ||

| Petites Cellules et Répéteurs | |||

| Équipements Locaux Client (CPE) | |||

| Smartphones et Tablettes 5G | |||

| Communications Automobiles et V2X | |||

| Dispositifs IoT Industriels | |||

| Par Technologie de Matériaux | Arséniure de Gallium (GaAs) | ||

| Nitrure de Gallium (GaN) | |||

| Germanium de Silicium (SiGe) | |||

| CMOS Silicium | |||

| Phosphure d'Indium (InP) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la prévision de revenus pour 2025 concernant les composants RF-micro-ondes utilisés dans la 5G ?

Le marché s'établit à 4,47 milliards USD en 2025 et devrait atteindre 11,27 milliards USD d'ici 2030, reflétant un CAGR de 20,3 %.

Quelle catégorie de composants affiche la croissance la plus rapide ?

Les amplificateurs de puissance se développent à un CAGR de 20,77 % en raison de la transition vers la technologie GaN sur silicium et des exigences croissantes en matière d'efficacité.

Quelle bande de fréquence connaîtra la croissance la plus rapide jusqu'en 2030 ?

Le niveau mmWave supérieur 40-52 GHz devrait progresser à un CAGR de 21,44 % à mesure que les opérateurs poursuivent l'accès sans fil fixe et les liaisons ultra-haute vitesse.

Pourquoi le GaN est-il important pour les conceptions RF 5G ?

Le GaN offre une densité de puissance et des performances thermiques supérieures, permettant des gains d'efficacité de 30 à 40 % dans les amplificateurs de puissance mmWave par rapport aux alternatives GaAs.

Quelle région est actuellement en tête de la demande RF-micro-ondes pour la 5G ?

L'Amérique du Nord a détenu 39,84 % des revenus de 2024, portée par des déploiements mmWave agressifs et des incitations à la fabrication nationale.

Dernière mise à jour de la page le: