Taille et Part du Marché de la Logistique de Détail du Pétrole et du Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.31 Milliards de dollars |

| Taille du Marché (2031) | 31.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

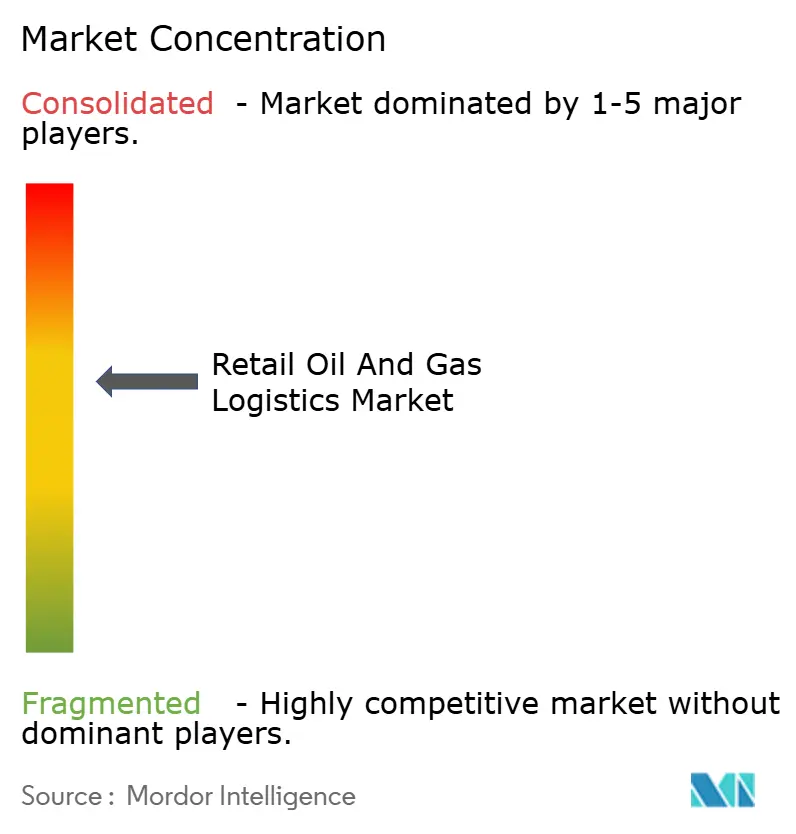

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de Détail du Pétrole et du Gaz par Mordor Intelligence

La taille du marché de la logistique de détail du pétrole et du gaz devrait s'étendre de 24,22 milliards USD en 2025 et 25,31 milliards USD en 2026 à 31,09 milliards USD d'ici 2031, enregistrant un TCAC de 4,20 % entre 2026 et 2031.

Une croissance globale modérée dissimule des transformations structurelles profondes, les prestataires passant du simple transport à des offres intégrées combinant la livraison de carburant, l'orchestration des stocks en station-service et la manutention à température contrôlée pour les mélanges renouvelables. Le renforcement des réglementations sur le soufre et l'indice d'octane accélère les investissements dans des compartiments de citernes dédiés et des protocoles de contrôle qualité, tandis que les audits par drone compriment les cycles de fonds de roulement en synchronisant les livraisons avec la consommation en temps réel. La consolidation, illustrée par l'intégration de Schenker par DSV pour 14,3 milliards EUR (16,6 milliards USD), signale une course à la taille pour amortir les plateformes numériques et les actifs spécialisés. Parallèlement, les plateformes de dépôt à l'usage permettent une entrée sur le marché à faible coût pour les indépendants et élargissent les volumes adressables pour les opérateurs tiers.

Principaux Enseignements du Rapport

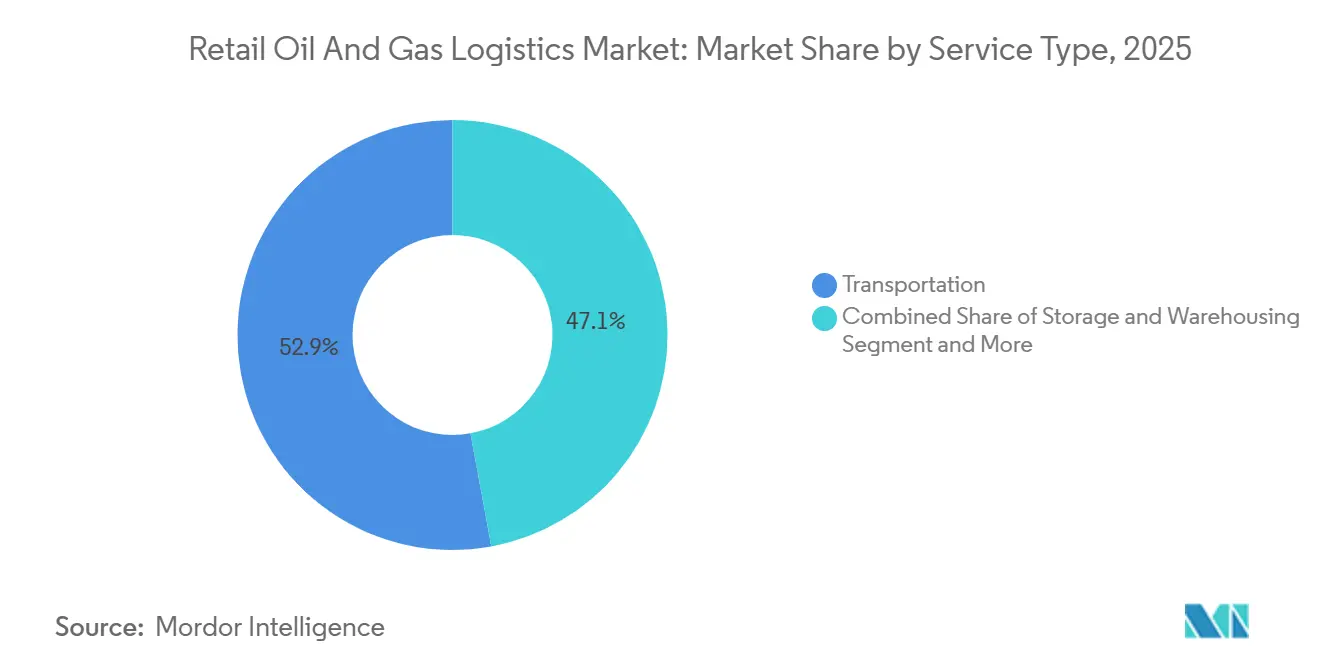

- Par type de service, le transport représentait 52,89 % de la part du marché de la logistique de détail du pétrole et du gaz en 2025, tandis que les services à valeur ajoutée enregistraient la croissance la plus rapide avec un TCAC de 7,07 % jusqu'en 2031.

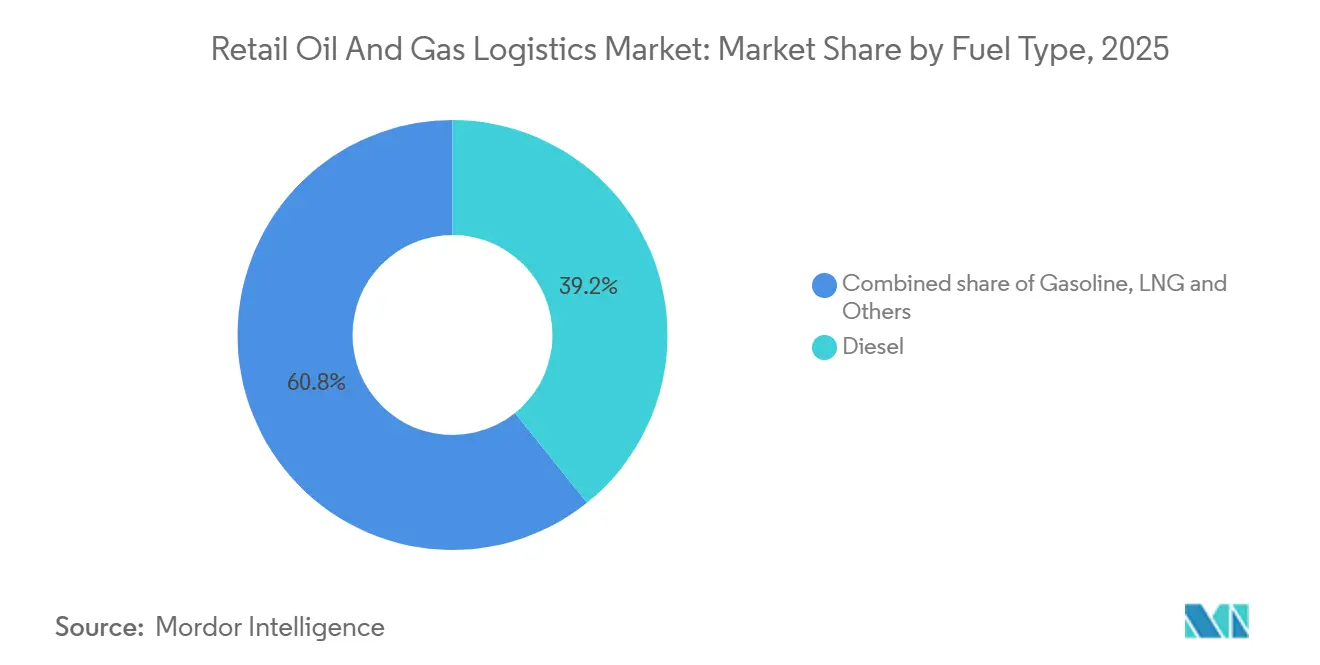

- Par type de carburant, le diesel représentait 39,24 % de la taille du marché de la logistique de détail du pétrole et du gaz en 2025, et le GNL progresse à un TCAC de 8,50 % sur la période 2026-2031.

- Par utilisateur final, les détaillants de carburant détenaient 54,37 % de la part des revenus en 2025, tandis que les clients industriels devraient croître à un TCAC de 6,40 % jusqu'en 2031.

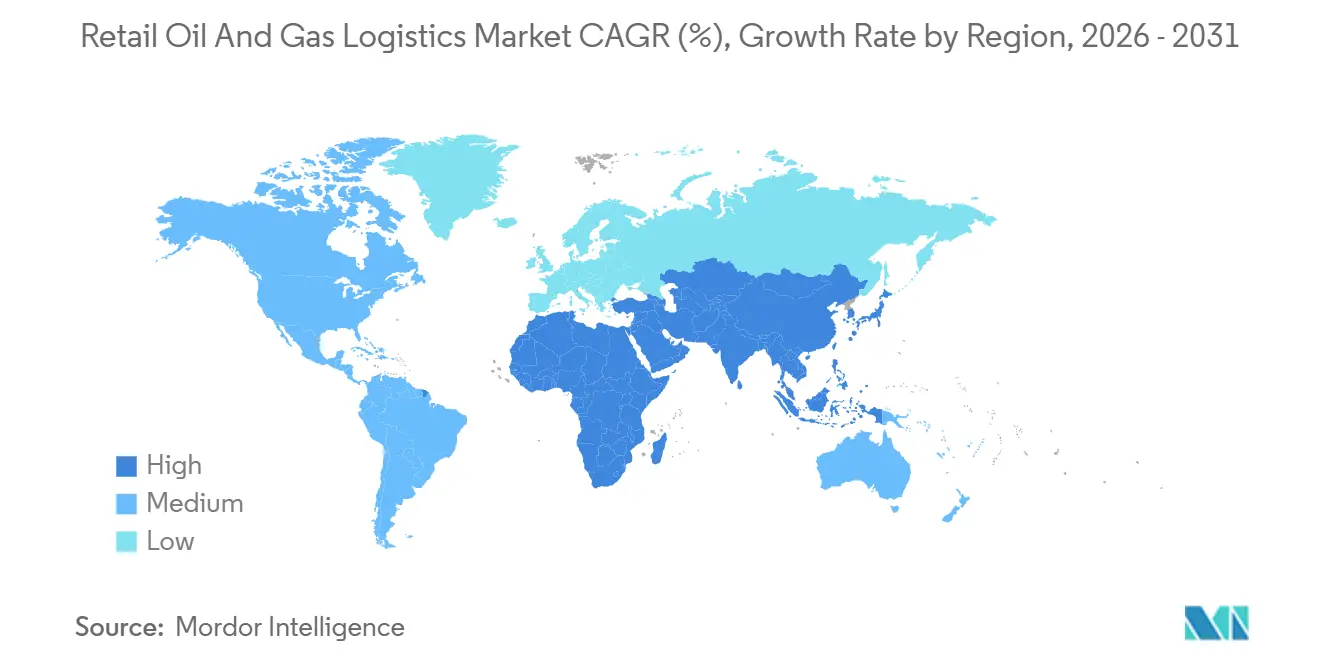

- Par région, l'Asie-Pacifique était en tête avec 33,75 % de la taille du marché de la logistique de détail du pétrole et du gaz en 2025 et devrait progresser à un TCAC de 5,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Logistique de Détail du Pétrole et du Gaz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Formats Intégrés Station-Service et Commerce de Détail | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Normes Plus Strictes sur le Soufre et l'Indice d'Octane | +0.7% | Mondial, l'UE et l'Amérique du Nord en tête de la conformité | Court terme (≤ 2 ans) |

| Expansion des Réseaux de Pipelines de Produits Raffinés | +0.6% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Audits de Stocks Assistés par Drone | +0.5% | Amérique du Nord et marchés ruraux de l'APAC | Moyen terme (2 à 4 ans) |

| Plateformes de Dépôts Partagés à l'Usage | +0.4% | Mondial, adoption précoce sur les marchés fragmentés | Moyen terme (2 à 4 ans) |

| Logistique à Température Contrôlée pour le Diesel Renouvelable | +0.3% | Corridors biocarburants en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Formats Intégrés Station-Service et Commerce de Détail (Carburant + Restauration Rapide)

Les grands distributeurs repensent leurs stations-service pour fusionner les pompes à carburant avec des restaurants à service rapide et des rayons de proximité, augmentant le chiffre d'affaires par site et nécessitant des livraisons à double température préservant à la fois la qualité du carburant et la fraîcheur des aliments. La rénovation par Walmart de 45 stations-service en 2025, en route vers plus de 450 sites multi-catégories, illustre comment les empreintes unifiées stimulent le trafic et le panier moyen. Les formats intégrés exigent une planification synchronisée, des systèmes de stocks partagés et des équipes polyvalentes, permettant aux logisticiens tiers de monétiser des services groupés à valeur ajoutée[1]Agence de Protection de l'Environnement des États-Unis, "Mises à jour de l'échantillonnage et des tests pour la rationalisation réglementaire des carburants," federalregister.gov.

Des Normes Plus Strictes sur le Soufre et l'Indice d'Octane Stimulent la Manutention Spécialisée

La règle de l'EPA de janvier 2025 a renforcé les contrôles d'échantillonnage, de test et de mélange en ligne, imposant la segmentation des compartiments de citernes et un nettoyage rigoureux entre les chargements. Les organismes de certification tels que Bureau Veritas et SGS signalent une demande croissante pour des audits de vérification qui rassurent les prêteurs et les assureurs. Les entreprises logistiques dotées de services de laboratoire et de compartiments isolés bénéficient de primes de prix tout en réduisant le risque de contamination.

Expansion des Réseaux de Pipelines de Produits Raffinés dans les Régions en Développement

Les ajouts de pipelines du Texas aux Rocheuses et à travers l'Asie-Pacifique remplacent les transports coûteux par route et rail par des modèles en étoile qui réduisent l'intensité carbone et les délais de transit. L'OPEP prévoit 6,3 millions de barils par jour de nouvelle capacité d'ici 2029, catalysant la demande de terminaux régionaux et de flottes de camions-citernes pour le dernier kilomètre. Les opérateurs intégrés capturant à la fois les tronçons principaux et secondaires sont en mesure de renforcer la fidélisation des clients[2]Administration américaine de l'information sur l'énergie, "Cinq pipelines de produits pétroliers ont été achevés aux États-Unis en 2024," eia.gov.

Audits de Stocks Assistés par Drone dans les Stations-Service Éloignées

Des drones équipés de capteurs thermiques inspectent les niveaux des réservoirs dans des points de vente dispersés en quelques heures au lieu de plusieurs jours, transmettant les données à des moteurs de répartition par intelligence artificielle qui recalibrent les itinéraires en fonction des taux de consommation en temps réel. La baisse des coûts des capteurs et l'évolution des règles relatives aux vols hors vue visuelle déclenchent des programmes pilotes dans les zones agricoles d'Amérique du Nord, réduisant les livraisons d'urgence et les sinistres d'assurance. À mesure que l'adoption progresse, la logistique prédictive pilotée par les données et la surveillance automatisée promettent d'optimiser davantage la distribution de carburant et la résilience opérationnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Primes d'Assurance pour les Citernes de Marchandises Dangereuses | -0.8% | Mondial, particulièrement aigu sur les marchés développés | Court terme (≤ 2 ans) |

| Pénurie de Conducteurs de Citernes Certifiés | -0.7% | Amérique du Nord et UE, émergente en APAC | Moyen terme (2 à 4 ans) |

| Faible Connectivité Numérique dans les Points de Vente Ruraux | -0.5% | Marchés ruraux à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Instabilité des Crédits d'Impôt sur les Carburants Renouvelables | -0.4% | Marchés biocarburants en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Primes d'Assurance pour les Flottes de Citernes de Marchandises Dangereuses

Les assureurs ont durci leurs conditions après des incidents très médiatisés, augmentant les primes de 30 à 40 % sur les citernes de GNL et de carburants renouvelables. Les exemptions liées aux technologies de sécurité, telles que les feux de freinage améliorés approuvés pour Coffeyville Resources, illustrent les efforts visant à réduire les risques et à regagner un levier tarifaire. Les petits transporteurs dépourvus de capacité de mutualisation font face à une compression des marges ou à une sortie du marché. Par ailleurs, l'évolution du contrôle réglementaire et la fréquence croissante des sinistres continuent de peser sur les stratégies de souscription, obligeant les transporteurs à concilier atténuation des risques et tarification compétitive[3]Administration fédérale de la sécurité des transporteurs automobiles, "Demande d'exemption de Coffeyville Resources," federalregister.gov.

Pénurie de Conducteurs de Citernes Certifiés Affectant la Fiabilité des Livraisons

Un effectif vieillissant et des homologations HAZMAT plus strictes laissent des postes vacants. Les avis de résilience ferroviaire et les obligations de télématique de flotte mettent en lumière les lacunes en matière de formation et la fatigue liée à la charge de travail. L'inflation salariale et les primes de fidélisation érodent les marges opérationnelles, en particulier lors des travaux ponctuels en période de pointe. Les pressions de conformité réglementaire et les exigences croissantes en matière de cybersécurité ajoutent des couches de charge administrative. Par ailleurs, la hausse des coûts de carburant et de maintenance comprime davantage des marges bénéficiaires déjà étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services à Valeur Ajoutée Redéfinissent la Dynamique Concurrentielle

Les services à valeur ajoutée ont affiché un TCAC de 7,07 %, le plus rapide au sein de la part du marché de la logistique de détail du pétrole et du gaz, les chargeurs payant des primes pour une visibilité de bout en bout, des tests de qualité sur site et une réconciliation automatisée des stocks. Le jaugeage radar d'Emerson illustre comment les terminaux numériques améliorent la rotation et réduisent les pertes. Le transport représente encore 52,89 % de la part du marché de la logistique de détail du pétrole et du gaz en 2025, mais les pénuries de conducteurs et les coûts d'assurance contraignent les transporteurs à améliorer l'utilisation via des planificateurs d'itinéraires par intelligence artificielle et des données de stocks alimentées par drone. La taille du marché de la logistique de détail du pétrole et du gaz, liée au stockage et à l'entreposage, bénéficie de la ségrégation des mélanges renouvelables et des baies réfrigérées pour les biocarburants.

Les effets de second ordre incluent des contrats clients fidélisants : une fois les portails de surveillance et la facturation automatisée intégrés dans le progiciel de gestion intégré d'un détaillant, les coûts de changement augmentent, améliorant les taux de renouvellement. Les dépôts à l'usage étendent la portée du réseau sans immobilisation de capital, s'alignant sur les stratégies allégées en actifs. Pendant ce temps, les opérateurs de pipelines captent des revenus tarifaires stables dans des modèles en étoile, intégrant la répartition des camions-citernes pour le dernier kilomètre sous des accords de niveau de service unifiés pour protéger la qualité du tronçon principal jusqu'à la buse.

Par Type de Carburant : Le Développement des Infrastructures GNL Accélère la Croissance

Le GNL a enregistré un TCAC de 8,50 % grâce au développement des corridors et des terminaux de soutage, tels que le projet de soutage GNL de Galveston, approvisionnant une flotte dépassant 1 000 navires d'ici 2027. Les remorques cryogéniques et les conteneurs ISO différencient les portefeuilles de services. La base établie du diesel a préservé 39,24 % de la part du marché de la logistique de détail du pétrole et du gaz en 2025, mais les volumes de diesel renouvelable s'étendent, nécessitant des réservoirs thermostatiques pour éviter les défaillances au point de trouble. La taille du marché de la logistique de détail du pétrole et du gaz liée au carburéacteur voit les expéditions critiques en termes de qualité se synchroniser avec les déploiements de carburant d'aviation durable ; l'Administration américaine de l'information sur l'énergie prévoit une capacité de carburant d'aviation durable proche de 30 000 barils par jour d'ici fin 2024.

Les opérateurs diversifient leurs flottes : citernes GNL pour le cryogénique, remorques chauffées pour le bitume et unités multi-compartiments pour l'essence et le diesel afin de maximiser les retours à vide. Des spécifications plus strictes stimulent les investissements dans des rampes de mélange en ligne et des chromatographes embarqués, réduisant les rejets à la livraison.

Par Utilisateur Final : Les Clients Industriels Stimulent l'Innovation en Matière de Services

Les clients industriels affichent le TCAC le plus rapide à 6,40 % car ils externalisent la gestion du carburant à des spécialistes du ravitaillement sur site qui réduisent les temps d'arrêt. Les audits assistés par drone fournissent des signaux de demande précis pour les flottes de carrières en zones reculées, tandis que les dépôts partagés localisent les stocks tampons à proximité des opérations éloignées. Pour ces utilisateurs, la croissance de la taille du marché de la logistique de détail du pétrole et du gaz est centrée sur les garanties de disponibilité et la facturation consolidée qui intègre les tests de qualité avec la livraison.

Les détaillants de carburant ont conservé 54,37 % de la part du marché de la logistique de détail du pétrole et du gaz en raison des besoins de réapprovisionnement quotidien. Les sites intégrés station-service et commerce de détail exigent des fenêtres de livraison synchronisées pour le carburant et les denrées périssables, nécessitant des équipes polyvalentes et une documentation consolidée. Les hypermarchés tels que Walmart étendent leurs contrats de flotte sur leurs canaux de marchandises et de carburant, regroupant des volumes qui renforcent le pouvoir de négociation des transporteurs. Les détaillants indépendants tirent parti des places de marché de dépôts pour s'aligner sur les coûts de gros des grandes enseignes, démocratisant l'approvisionnement.

Analyse Géographique

L'Asie-Pacifique a généré 33,75 % des revenus du marché de la logistique de détail du pétrole et du gaz en 2025 et devrait afficher un TCAC de 5,15 % jusqu'en 2031. La Chine et l'Inde augmentent leur capacité de raffinage, tandis que les corridors de pipelines acheminent la production côtière vers l'intérieur des terres, renforçant les exigences de niveau de service pour les partenaires de transport par camion-citerne. La faible connectivité rurale freine l'adoption de la répartition en temps réel, mais les fournisseurs de satellites en orbite basse terrestre promettent des améliorations de couverture susceptibles de débloquer le réapprovisionnement prédictif dans les provinces mal desservies.

L'Amérique du Nord affiche une modernisation logistique dans un contexte de volumes matures. Cinq nouveaux pipelines de produits ont été mis en service en 2024, rééquilibrant les modes de transport au détriment des tronçons ferroviaires coûteux. Les pénuries de conducteurs accentuent la pression salariale, tandis que l'adoption du diesel renouvelable ouvre des niches pour le transport thermostatique. L'instabilité des crédits d'impôt perturbe l'économie des itinéraires, incitant les transporteurs à maintenir des flottes flexibles agnostiques en matière de carburant[4]Administration américaine de l'information sur l'énergie, "Perspectives du raffinage mondial à l'horizon 2028," eia.gov.

L'Europe fait face aux impératifs de la politique verte. Le plan hydrogène allemand de 20 milliards EUR (23 milliards USD) dans le cadre de l'Alliance européenne pour un hydrogène propre préfigure la future logistique des mélanges. Des lois de responsabilité strictes amplifient les coûts d'assurance, catalysant les fusions de transporteurs de petite taille. Le Moyen-Orient et l'Afrique tirent parti de leur statut de producteurs pour intégrer les chaînes d'approvisionnement en aval ; la coentreprise saoudienne de CEVA illustre les partenariats internationaux-locaux qui fusionnent capital et connaissance du marché. Les corridors d'éthanol d'Amérique du Sud créent des besoins spécialisés en réservoirs, positionnant le Brésil comme nœud d'exportation de biocarburants.

Paysage Concurrentiel

Après sa fusion, DSV a éclipsé ses concurrents en combinant la profondeur de la logistique contractuelle de Schenker avec son propre réseau de transit, visant des synergies de 9,0 milliards DKK (1,40 milliard USD) d'ici 2028. L'acquisition de Parkland par Sunoco pour 9,1 milliards USD construit le plus grand réseau de distribution de carburant du continent, intégrant 14 000 miles de pipeline avec les canaux de détail. L'acquisition par Mitsui O.S.K. Lines des terminaux de réservoirs LBC pour 1,72 milliard USD illustre la convergence verticale du transport maritime et du stockage à terre pour offrir des solutions du berceau au quai.

Les acteurs de taille intermédiaire poursuivent des niches : services d'audit par drone, circuits GNL cryogéniques et places de marché de dépôts. Le partenariat de DHL avec Envision vise un mélange de 30 % de carburant d'aviation durable d'ici 2030, soulignant un pivot vers des bassins de valeur à faible émission de carbone. La capacité technologique s'impose comme principal facteur de différenciation, reléguant la seule capacité au rang de produit de base.

Les avantages d'échelle se traduisent par un levier d'achat sur l'assurance, le carburant et l'équipement, mais la fragmentation du marché persiste dans les zones rurales et les liquides spécialisés. Les alliances stratégiques telles que le hub ASMO d'Aramco avec DHL regroupent les achats et la logistique, offrant des services guichet unique qui pressent les transporteurs indépendants.

Leaders du Secteur de la Logistique de Détail du Pétrole et du Gaz

DHL Group

CMA CGM Group

DSV

Kuehne + Nagel

C.H. Robinson Worldwide Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : DHL a étendu ses opérations au Mexique avec de nouveaux points de service et des investissements dans la flotte. Cela renforce la logistique transfrontalière, notamment en soutien aux chaînes d'approvisionnement manufacturières et liées à l'énergie.

- Avril 2025 : DSV a finalisé l'acquisition de Schenker pour 14,3 milliards EUR (16,6 milliards USD), créant un leader logistique avec un chiffre d'affaires de 310 milliards DKK (48 milliards USD) et des synergies annuelles projetées de 9,0 milliards DKK (1,40 milliard USD) d'ici 2028.

- Juin 2025 : DHL a annoncé un investissement de 500 millions EUR (580 millions USD) en Arabie Saoudite et aux Émirats Arabes Unis pour développer l'infrastructure logistique. L'expansion soutient les chaînes d'approvisionnement industrielles et énergétiques dans les principales régions productrices de pétrole.

- Janvier 2025 : DHL Supply Chain a acquis l'activité de logistique inverse d'Inmar pour renforcer ses capacités de gestion des retours dans le commerce de détail et le commerce électronique. Cela améliore les services de chaîne d'approvisionnement après-vente, un domaine critique dans la distribution omnicanale.

Périmètre du Rapport Mondial sur le Marché de la Logistique de Détail du Pétrole et du Gaz

| Transport | Route |

| Rail | |

| Maritime et Fluvial (y compris Barge) | |

| Stockage et Entreposage | |

| Services à Valeur Ajoutée et Autres (comptage, contrôle qualité) |

| Essence |

| Diesel |

| Carburéacteur |

| Gaz de Pétrole Liquéfié (GPL) |

| Gaz Naturel Liquéfié (GNL) |

| Autres (bitume, lubrifiants) |

| Détaillants de Carburant (Stations-Service) |

| Supermarchés et Hypermarchés |

| Clients Industriels de Détail (Mines, Agriculture, Construction, Gouvernement, Aviation, Marine, etc.) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Service (Valeur) | Transport | Route |

| Rail | ||

| Maritime et Fluvial (y compris Barge) | ||

| Stockage et Entreposage | ||

| Services à Valeur Ajoutée et Autres (comptage, contrôle qualité) | ||

| Par Type de Carburant (Valeur) | Essence | |

| Diesel | ||

| Carburéacteur | ||

| Gaz de Pétrole Liquéfié (GPL) | ||

| Gaz Naturel Liquéfié (GNL) | ||

| Autres (bitume, lubrifiants) | ||

| Par Utilisateur Final (Valeur) | Détaillants de Carburant (Stations-Service) | |

| Supermarchés et Hypermarchés | ||

| Clients Industriels de Détail (Mines, Agriculture, Construction, Gouvernement, Aviation, Marine, etc.) | ||

| Autres | ||

| Par Géographie (Valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de la logistique de détail du pétrole et du gaz en 2031 ?

Il est prévu qu'il atteigne 31,09 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée croissent à un TCAC de 7,07 % jusqu'en 2031 en raison de la demande de gestion intégrée des stocks, de contrôle qualité et de support en station-service.

Pourquoi la logistique du GNL connaît-elle une croissance rapide ?

Les infrastructures de corridors et les terminaux de soutage rendent le GNL viable pour les flottes de camions et maritimes, entraînant un TCAC de 8,50 % dans la logistique associée.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 5,15 % à mesure que les expansions de raffineries et les projets de pipelines multiplient les besoins de distribution.

Comment les pénuries de conducteurs affectent-elles les coûts logistiques ?

Le manque de conducteurs de citernes certifiés fait grimper les salaires et limite les capacités, poussant les opérateurs à adopter l'automatisation et des programmes de fidélisation.

Quels mouvements stratégiques définissent la dynamique concurrentielle récente ?

Les méga-transactions telles que DSV-Schenker et Sunoco-Parkland renforcent la taille, tandis que les acteurs de niche investissent dans les audits par drone, les plateformes de dépôts et la manutention de carburants renouvelables.

Dernière mise à jour de la page le: