Taille et Part du Marché des Logiciels de Durabilité IT pour le Commerce de Détail et le Commerce Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 7.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Durabilité IT pour le Commerce de Détail et le Commerce Électronique par Mordor Intelligence

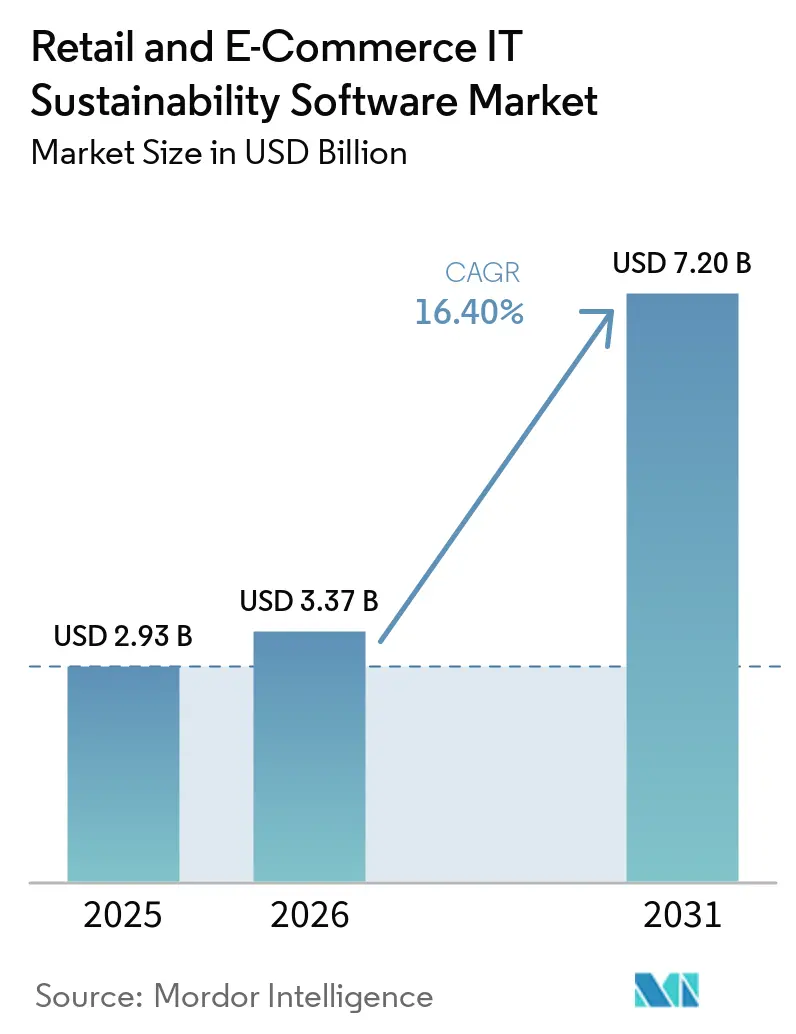

La taille du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique devrait s'étendre de 2,93 milliards USD en 2025 et 3,37 milliards USD en 2026 à 7,20 milliards USD d'ici 2031, enregistrant un CAGR de 16,40 % entre 2026 et 2031. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique évolue d'une catégorie de logiciels axée sur le reporting vers un système d'exploitation central pour les achats, les allégations produits, l'engagement des fournisseurs et la communication avec les investisseurs. L'adoption est en hausse car les règles de divulgation, les exigences de traçabilité des produits et les attentes en matière d'audit se resserrent dans les principales régions de commerce de détail en peu de temps, laissant moins de place aux décisions de dépenses différées. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique bénéficie également du besoin croissant de connecter les données carbone, les dossiers fournisseurs, les informations sur les emballages et les flux de travail de gouvernance au sein d'un environnement unique et contrôlé. La demande s'élargit au-delà des grands détaillants cotés car les exigences de conformité transitent désormais par les contrats et les tableaux de bord fournisseurs, ce qui intègre les fournisseurs plus petits dans la même architecture de données. Les conditions concurrentielles restent modérées à élevées, et les opportunités les plus solides se forment autour du déploiement hybride, de la gestion des données fournisseurs multi-niveaux et des outils capables de suivre l'évolution des cadres de reporting sans reconfiguration répétée.

Principaux Enseignements du Rapport

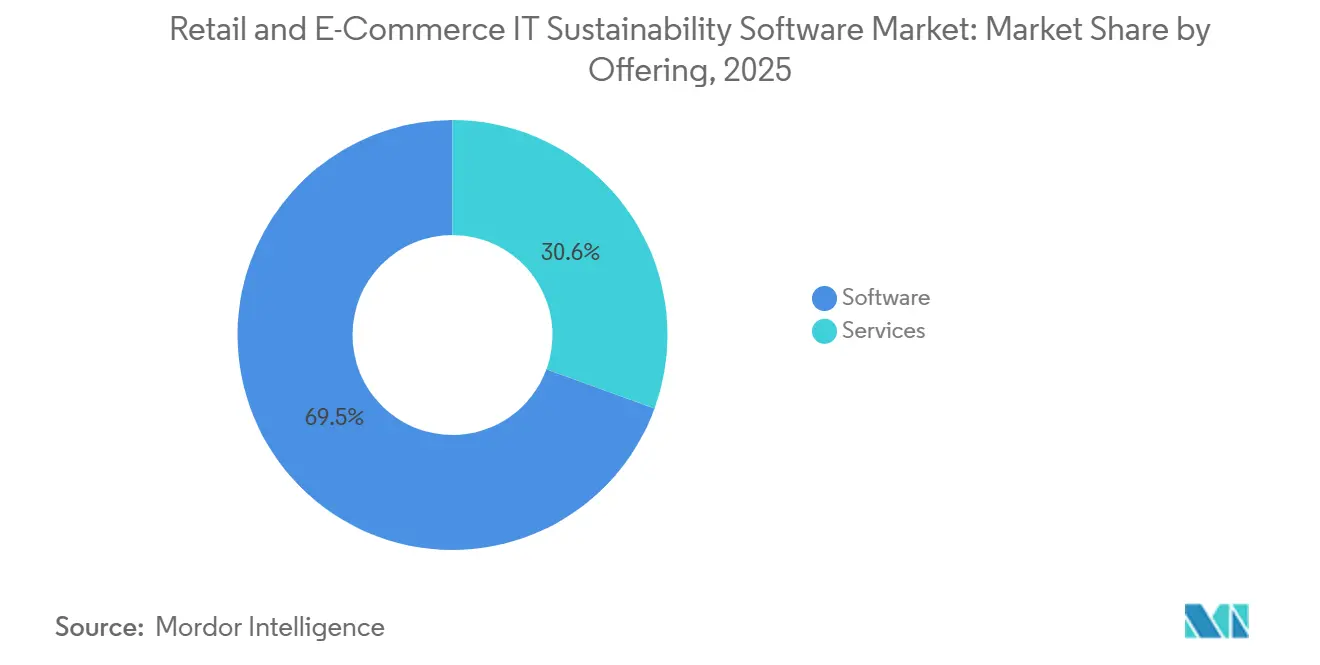

- Par offre, les logiciels ont représenté 69,45 % du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique en 2025, tandis que les services devraient se développer à un CAGR de 16,92 % jusqu'en 2031.

- Par déploiement, le cloud a capté 66,12 % du marché en 2025, tandis que le déploiement hybride devrait enregistrer la croissance la plus rapide avec un CAGR de 16,78 % jusqu'en 2031.

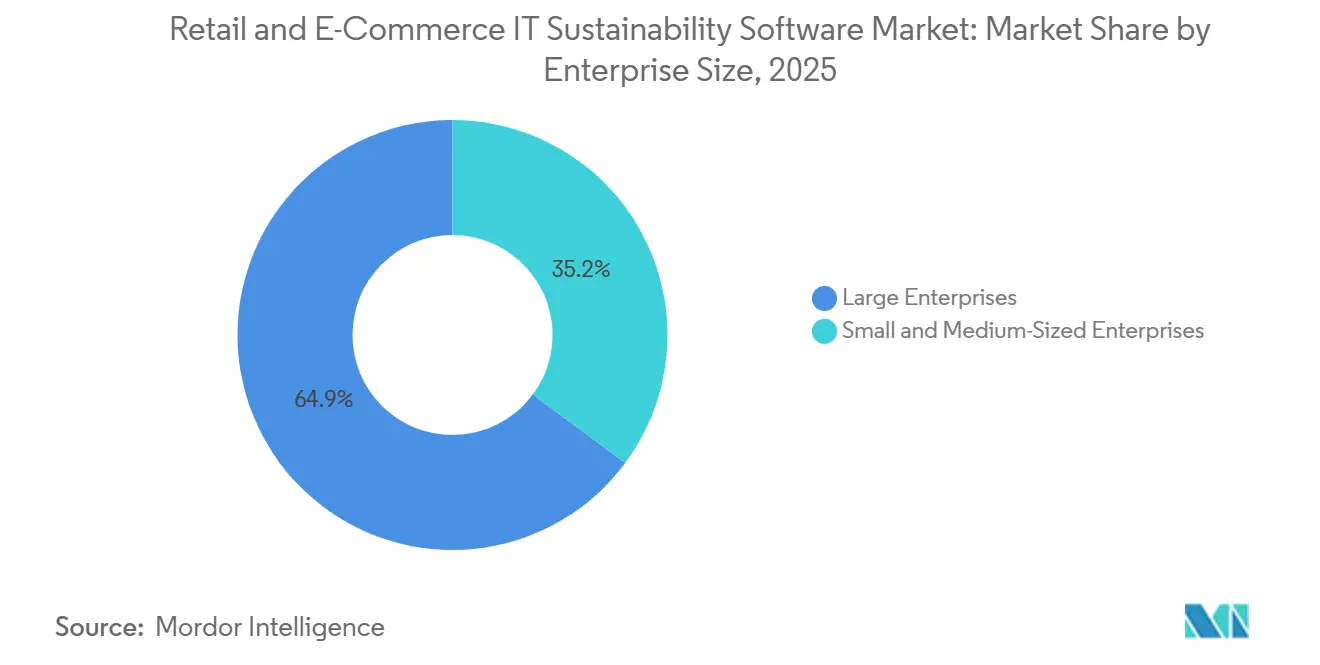

- Par taille d'entreprise, les grandes entreprises ont représenté 64,85 % de la part de marché en 2025, tandis que les PME devraient croître à un CAGR de 16,55 % jusqu'en 2031.

- Par fonctionnalité, les logiciels de comptabilité carbone et de gestion des émissions ont représenté 28,74 % du marché en 2025, tandis que la gestion ESG de la chaîne d'approvisionnement et la gestion de la durabilité des fournisseurs devraient se développer à un CAGR de 17,05 % jusqu'en 2031.

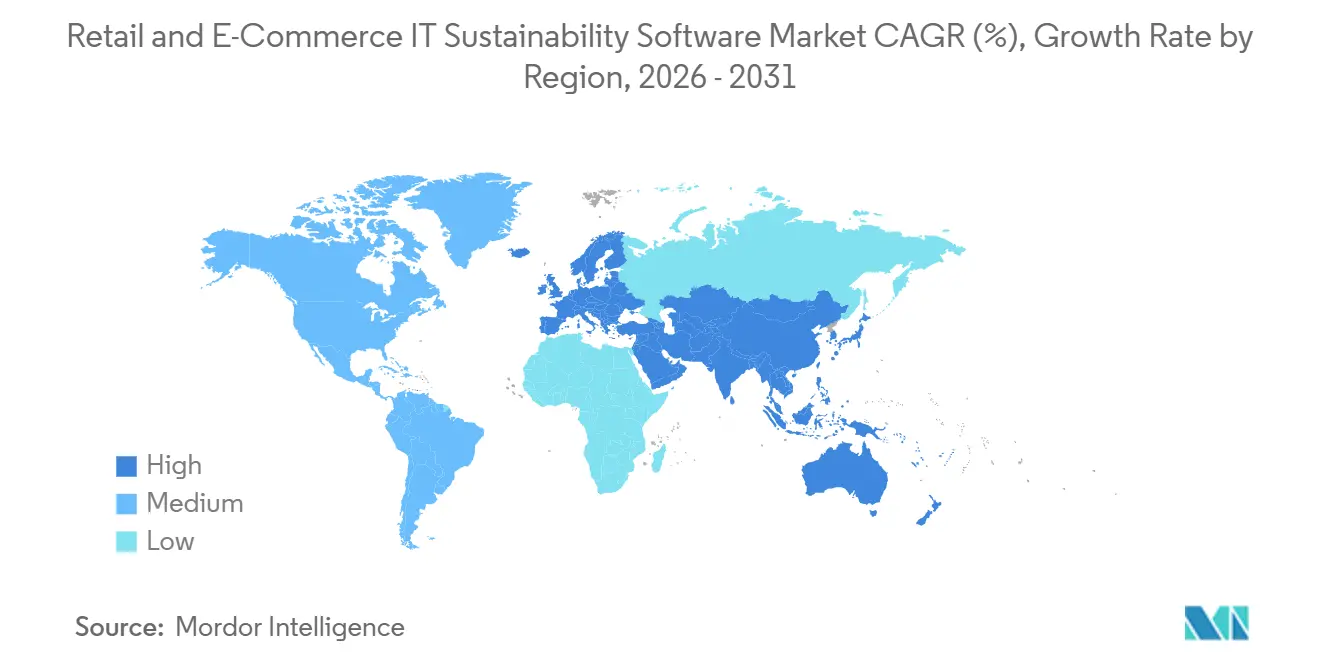

- Par géographie, l'Europe a détenu une part de 34,56 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 17,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Durabilité IT pour le Commerce de Détail et le Commerce Électronique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Conformité Réglementaire pour la Divulgation ESG et la Préparation aux Audits | +5.5% | Mondial, le plus aigu en Europe et en Amérique du Nord, avec une exposition croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression des Détaillants pour Prouver l'Intégrité du Scope 3 et de l'Empreinte Produit | +3.8% | Mondial, avec une demande précoce en Europe suivie de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Passage des Flux de Travail sur Tableur aux Plateformes de Données de Durabilité d'Entreprise | +2.2% | Mondial, le plus fort dans le commerce de détail d'entreprise en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Reporting de Durabilité Assisté par IA et Détection des Anomalies | +1.7% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité du Commerce de Détail Omnicanal Augmentant la Demande de Traçabilité | +1.3% | Corridors de commerce de détail urbain en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tableau de Bord Fournisseurs pour les Achats Durables et le Contrôle des Risques des Marques Distributeurs | +1.1% | Mondial, le plus fort dans le commerce de détail de marques distributeurs en Europe et les marques directes aux consommateurs en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire pour la Divulgation ESG et la Préparation aux Audits

Les exigences réglementaires en matière de divulgation sont passées du reporting volontaire à la conformité contraignante dans plusieurs marchés de commerce de détail en peu de temps, et ce changement accélère les achats de plateformes sur le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique. En Europe, les amendements liés à la CSRD sont entrés en vigueur en mars 2026 et ont maintenu les obligations de reporting alignées sur les ESRS pour les grandes entreprises concernées, préservant ainsi la demande pour les systèmes de divulgation construits sur des flux de travail de reporting structurés et reproductibles.[1]FDM Law, "L'Omnibus entre en vigueur, modifiant largement la CSRD et la CS3D," FDM Law La prochaine couche de pression provient des allégations environnementales destinées aux consommateurs, car la Directive sur l'autonomisation des consommateurs entre en vigueur le 27 septembre 2026 et étend le contrôle des rapports annuels aux pages produits, aux emballages et aux communications de livraison utilisés par les détaillants et les opérateurs de commerce électronique. L'Inde a également élargi les exigences d'assurance BRSR Core pour les grandes sociétés cotées pour l'exercice fiscal 2026-27, ce qui ajoute une autre charge de reporting axée sur l'audit pour les groupes de commerce de détail et les fournisseurs liés à ces émetteurs. En conséquence, le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique favorise les plateformes capables de prendre en charge plusieurs cadres, de conserver des pistes de documentation et de produire des résultats utilisables lorsque le même détaillant doit satisfaire simultanément différents régimes de reporting. Les fournisseurs qui s'appuient sur des configurations à cadre unique font face à une adoption plus lente, car les détaillants ont de plus en plus besoin de systèmes capables d'absorber les changements réglementaires sans recommencer le travail de mise en œuvre.

Pression des Détaillants pour Prouver l'Intégrité du Scope 3 et de l'Empreinte Produit

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique bénéficie d'un changement direct dans les attentes des acheteurs, car les détaillants ont désormais besoin de preuves au niveau des produits et des fournisseurs pour étayer la comptabilité du Scope 3 et les allégations de durabilité. La visibilité sur les fournisseurs de niveaux inférieurs reste faible dans de nombreuses chaînes de valeur du commerce de détail, de sorte que le problème commercial ne consiste pas seulement à collecter des données, mais aussi à obtenir des données fiables de fournisseurs qui considèrent leurs relations en amont comme sensibles. Worldly a étendu son calculateur d'impact produit à 400 000 produits dans plus de 260 catégories de biens de consommation en février 2026, ce qui montre que la modélisation du Scope 3 au niveau des produits dépasse les projets pilotes étroits pour entrer dans une utilisation opérationnelle plus large. Ce changement est important car les détaillants ont besoin de données primaires des fournisseurs et de dossiers défendables au niveau des articles bien avant que les obligations relatives aux passeports numériques de produits ne commencent à affecter certaines catégories. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique récompense donc les fournisseurs capables de valider, normaliser et relier les données des fournisseurs de niveaux 2 et 3 plutôt que de s'appuyer uniquement sur de larges estimations basées sur les dépenses. La valeur des contrats premium se déplace vers les outils qui aident les détaillants à défendre les allégations produits lors des audits et des examens clients, et pas seulement à calculer une empreinte carbone globale.

Passage des Flux de Travail sur Tableur aux Plateformes de Données de Durabilité d'Entreprise

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique s'éloigne du reporting basé sur les tableurs car les données de durabilité dans le commerce de détail couvrent désormais simultanément les systèmes ERP, d'approvisionnement, de logistique, de produits, d'emballage et de commerce. Dans les opérations omnicanales, le reporting prêt à la divulgation nécessite généralement des données provenant de plusieurs systèmes d'entreprise, et la consolidation manuelle devient instable dès que les exigences d'assurance se resserrent et que les délais se raccourcissent. L'analyse de l'OCDE sur la numérisation des PME du commerce de détail a montré que l'adoption du cloud computing dans le commerce de détail de l'UE est passée de 14 % en 2014 à 39 % en 2023, créant une base plus solide pour les flux de travail logiciels connectés, même si la complexité de l'intégration demeure.[2]Organisation de Coopération et de Développement Économiques, "La double transition des PME du commerce de détail, commerce de détail local, tendances mondiales," OCDE La reconnaissance du leadership de Workiva dans l'évaluation des logiciels de durabilité 2025 d'ISG a reflété ce changement plus large, car les acheteurs choisissent de plus en plus des plateformes gouvernées qui combinent l'automatisation des données, le reporting et les contrôles plutôt que de maintenir des fichiers de reporting déconnectés. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique favorise donc les fournisseurs disposant de connecteurs natifs et de modèles de mise en œuvre qui réduisent l'effort nécessaire pour consolider les données du commerce de détail dans une structure de reporting unique. Les plateformes qui réduisent les frictions de déploiement améliorent également les taux d'approbation budgétaire, car les détaillants peuvent lier les dépenses logicielles à une préparation à la conformité mesurable plutôt que de les traiter comme un projet de transformation à durée indéterminée.

Reporting de Durabilité Assisté par IA et Détection des Anomalies

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique est également porté par des outils d'IA qui réduisent le travail de révision manuelle, accélèrent l'analyse de scénarios et aident les équipes à identifier les données inhabituelles avant qu'elles n'atteignent un auditeur ou un régulateur. SAP a annoncé en mai 2026 que ses agents d'IA en matière de durabilité, notamment les outils d'optimisation de l'empreinte, de préparation réglementaire et de conformité des emballages, seraient généralement disponibles d'ici fin 2026, les programmes bêta montrant de larges réductions du temps de révision et des erreurs de conformité.[3]EcoVadis, "EcoVadis poursuit l'expansion de son réseau de données carbone avec Workiva," EcoVadis Persefoni a lancé son agent d'analyse en mai 2026 pour permettre des requêtes en langage naturel sur les données d'émissions au sein de la plateforme, signalant un mouvement plus large vers une analyse plus accessible pour les équipes financières, d'approvisionnement et de durabilité. En termes pratiques, l'IA est la plus utile là où les équipes du commerce de détail doivent détecter les anomalies des fournisseurs, les dossiers produits incomplets et les incohérences de reporting qui peuvent passer une révision ordinaire mais créer des problèmes lors de l'assurance. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique accorde donc plus de valeur à l'automatisation traçable par audit qu'aux messages génériques sur l'IA. Les fournisseurs qui intègrent l'IA dans les flux de travail de reporting et de qualité des données renforcent la fidélisation en accélérant le travail de conformité sans supprimer la structure contrôlée que le reporting réglementé exige toujours.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût d'Intégration Élevé dans les Systèmes ERP, PIM, POS et de Chaîne d'Approvisionnement | -3.5% | Mondial, le plus aigu dans les marchés à forte concentration de PME en Asie-Pacifique et en Amérique du Sud, et significatif dans le commerce de détail de taille intermédiaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Données Fournisseurs Fragmentées et Faible Traçabilité dans les Réseaux de Niveaux 2 et 3 | -2.7% | Mondial, structurellement le plus grave dans les réseaux d'approvisionnement manufacturiers en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie de Talents en Analyse de Durabilité du Commerce de Détail et de Responsables du Contrôle ESG | -1.8% | Mondial, le plus aigu dans le commerce de détail des PME en Asie-Pacifique et dans les marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Volatilité des Normes de Reporting Entraînant une Reconfiguration et une Révision de la Conformité | -1.2% | Principalement en Europe et en Amérique du Nord, avec une exposition secondaire dans les juridictions d'Asie-Pacifique adoptant des cadres alignés sur l'ISSB | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Intégration Élevé dans les Systèmes ERP, PIM, POS et de Chaîne d'Approvisionnement

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique fait toujours face à un obstacle important : le coût de connexion des plateformes de durabilité aux systèmes que les détaillants utilisent déjà pour les produits, les transactions, les fournisseurs, les stocks et la logistique. De nombreux détaillants omnicanaux opèrent sur 5 à 7 systèmes d'entreprise majeurs, et le coût de liaison de ces environnements peut approcher la valeur de la licence logicielle elle-même lorsque les modèles de données ne s'alignent pas. Une adoption plus forte du cloud a amélioré l'infrastructure de base, mais elle n'a pas supprimé le travail nécessaire pour standardiser les API et réconcilier les structures de données entre les écosystèmes de fournisseurs. Les mises à jour de la feuille de route 2026 de SAP pour Sustainability Control Tower ont également souligné l'importance du reporting intégré et de la large connectivité ERP, ce qui reflète à quel point les acheteurs valorisent encore les systèmes qui réduisent l'effort d'intégration à la source. Cette charge est la plus lourde sur le marché intermédiaire, où l'architecture héritée et les équipes de mise en œuvre plus petites allongent les cycles de déploiement et retardent les gains de conformité. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique devrait connaître une adoption plus rapide à mesure que les fournisseurs proposent des connecteurs certifiés et des flux de travail de commerce de détail préconstruits, plutôt que d'exiger une intégration personnalisée à chaque étape.[4]SAP, "SAP Sustainability Control Tower, mises à jour et points saillants de la feuille de route T1-T2 2026," Communauté SAP

Données Fournisseurs Fragmentées et Faible Traçabilité dans les Réseaux de Niveaux 2 et 3

Les données fournisseurs fragmentées restent une contrainte durable sur le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique, car la traçabilité des niveaux inférieurs reste en deçà du niveau de qualité que les régulateurs et les acheteurs d'entreprise attendent désormais. Le problème central est structurel : les chaînes d'approvisionnement ne fonctionnent pas comme une ligne unique et transparente, et la qualité de l'information diminue à mesure que les données passent d'un niveau de fournisseur au suivant. EcoVadis a rapporté en 2026 que son réseau de données carbone agrège des données de performance en matière de durabilité provenant de plus de 175 000 organisations dans 250 secteurs et 185 pays, ce qui montre l'ampleur des efforts nécessaires pour améliorer la couverture des données primaires des fournisseurs. Le lancement N-Tier de Sphera en 2025 a également reflété la même contrainte, puisque le produit a été conçu pour améliorer la visibilité sur les structures complexes des fournisseurs en utilisant un mélange de détection automatisée, de validation humaine et d'engagement des fournisseurs. Même avec des logiciels plus performants, de nombreux détaillants continueront de s'appuyer sur des méthodes d'estimation et de divulgation d'incertitude pour une partie de leur empreinte fournisseurs tout au long de la période de prévision. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique peut réduire cet écart, mais il ne peut pas supprimer entièrement la réticence commerciale qui limite encore la transparence en amont dans les réseaux d'approvisionnement multi-niveaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Logiciels Dominent Tandis que les Services se Développent avec les Besoins de Conformité Continus

Les logiciels ont représenté 69,45 % du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique en 2025, ce qui a confirmé que la couche plateforme est restée le centre des dépenses dans la comptabilité carbone, la divulgation ESG, l'analyse de la chaîne d'approvisionnement et la modélisation de scénarios. Cette concentration s'est développée parce que les grands détaillants avaient d'abord besoin d'un système d'enregistrement gouverné avant de pouvoir faire évoluer les demandes de données fournisseurs, la préparation à la divulgation ou la planification de la durabilité dans plusieurs unités commerciales. La couche logicielle s'aligne également sur la première phase des achats d'entreprise, où les détaillants ont privilégié la sélection de la plateforme, la structure des données internes et les contrôles de reporting par rapport aux services opérationnels à plus long terme. En ce sens, le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique a suivi un schéma observé dans les cycles précédents des logiciels d'entreprise, où les plateformes fondamentales ont attiré la première vague d'allocation budgétaire. Même ainsi, l'avance précoce des logiciels ne signifie pas que les services sont secondaires, car la prochaine étape de la demande des acheteurs est de plus en plus axée sur la qualité de la mise en œuvre, le soutien à l'audit et la configuration inter-systèmes.

Les services devraient croître à un CAGR de 16,92 % de 2026 à 2031, indiquant que le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique passe de l'acquisition de licences à l'utilisation opérationnelle quotidienne. Les détaillants qui s'éloignent des flux de travail ESG basés sur des tableurs ont souvent besoin d'un soutien pour la migration des données, la configuration des connecteurs, la conception de la gouvernance et le reporting du premier cycle avant de pouvoir utiliser la plateforme en toute confiance. Le besoin de soutien récurrent augmente également à mesure que les cadres de conformité continuent d'évoluer, obligeant les détaillants à mettre régulièrement à jour la logique des flux de travail, les contrôles et les normes de documentation. La force de Workiva dans le reporting multi-cadres et l'automatisation illustre pourquoi les fournisseurs qui associent logiciels et profondeur de service sont bien positionnés à mesure que les clients passent du déploiement initial aux cycles de reporting répétés. Le secteur des logiciels de durabilité IT pour le commerce de détail et le commerce électronique devient donc plus axé sur les relations, avec un soutien géré et une exécution de conseil jouant un rôle plus important dans les décisions de renouvellement et de vente additionnelle. Les fournisseurs qui développent des équipes de services évolutives aux côtés de la plateforme sont susceptibles de capter une plus grande part des dépenses de conformité récurrentes au fil du temps.

Par Déploiement : Le Cloud Reste le Modèle Central Tandis que le Déploiement Hybride Gagne du Terrain

Le déploiement cloud a capté une part de 66,12 % en 2025, reflétant la forte adéquation entre la livraison SaaS et le modèle d'exploitation distribué utilisé par les détaillants modernes et les groupes de commerce électronique. Les systèmes cloud sont plus faciles à faire évoluer entre les pays, les unités commerciales et les équipes de reporting, et ils prennent en charge des mises à jour plus rapides lorsque les modèles de divulgation, les règles d'emballage ou la logique de reporting changent. Cela a fait du cloud un premier choix pratique pour les détaillants cherchant à mettre en place un reporting multi-pays sans attendre de longs projets d'infrastructure locale. La taille du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique pour le cloud est restée en tête car les acheteurs d'entreprise valorisent toujours l'administration centralisée, la charge de maintenance réduite et l'accès plus facile aux nouvelles fonctionnalités. En même temps, le cloud pur n'est pas toujours suffisant lorsque les dossiers fournisseurs, les données de marques distributeurs ou les exigences de gouvernance spécifiques à une juridiction nécessitent un contrôle plus strict des données.

Le déploiement hybride devrait se développer à un CAGR de 16,78 % de 2026 à 2031, ce qui signale que les acheteurs d'entreprise veulent de plus en plus de flexibilité plutôt qu'une architecture tout ou rien. Les détaillants peuvent utiliser le cloud pour l'échelle de reporting et la collaboration tout en conservant les dossiers commercialement sensibles dans des environnements gouvernés, locaux ou sur site. Les mises à jour 2026 de SAP Sustainability Control Tower ont montré pourquoi ce modèle gagne en popularité : l'entreprise a mis l'accent sur le reporting prêt pour l'audit, le soutien à l'IA et une couverture plus large dans différents environnements ERP plutôt qu'une configuration à pile unique et étroite. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique voit également la demande de services adjacents augmenter à mesure que l'adoption hybride augmente, car les détaillants ont besoin de middleware, d'orchestration et d'une lignée de données contrôlée entre les systèmes. Au fil du temps, le déploiement hybride séduira le plus les grands opérateurs omnicanaux qui ont besoin à la fois d'une échelle de reporting et d'une gestion plus stricte des informations sensibles des fournisseurs. Les fournisseurs sans options hybrides crédibles peuvent rester pertinents dans des cas d'utilisation plus simples, mais ils risquent de perdre des programmes d'entreprise plus complexes.

Par Taille d'Entreprise : Les Grandes Entreprises Dominent Tandis que les PME Entrent par les Cascades de Conformité

Les grandes entreprises ont détenu 64,85 % de la part du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique en 2025, ce qui reflète leur exposition antérieure aux obligations de divulgation des sociétés cotées et leur plus grande capacité à financer des déploiements de durabilité multi-systèmes. Ces détaillants ont généralement été les premiers à faire face à la pression au niveau du conseil d'administration, à l'examen des investisseurs et aux exigences d'assurance, ils ont donc construit des architectures de données formelles plus tôt que leurs homologues plus petits. Leurs dépenses avaient également une portée plus large car les grands détaillants devaient connecter les données de durabilité entre les magasins, les canaux numériques, les bureaux d'approvisionnement et les réseaux de fournisseurs dans plusieurs pays. Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique s'est donc développé en premier autour des besoins des grands acheteurs d'entreprise, en particulier ceux ayant des obligations de reporting public et des assortiments de produits complexes. Cette avance précoce restera probablement importante car les grandes organisations continuent de définir de nombreuses normes de données que les fournisseurs doivent respecter.

Les PME devraient croître à un CAGR de 16,55 % de 2026 à 2031, et ce rythme est davantage motivé par les exigences des clients que par la réglementation directe dans la plupart des cas. Le déclencheur le plus fort est la cascade de conformité, dans laquelle les grands détaillants intègrent des demandes de données ESG dans les contrats, les tableaux de bord et les conditions de renouvellement que les fournisseurs plus petits ne peuvent pas facilement ignorer. Les données sur la numérisation du commerce de détail suggèrent que les PME disposent désormais d'une base d'infrastructure plus solide pour l'adoption du SaaS que dans les années précédentes, réduisant l'un des obstacles pratiques à l'entrée. Le lancement de One Retail Hub par TrusTrace en février 2026 a également démontré comment une infrastructure partagée à moindre coût peut réduire le temps d'intégration pour les flux de travail de conformité des fournisseurs qui seraient autrement trop gourmands en ressources pour les petites entreprises. Le secteur des logiciels de durabilité IT pour le commerce de détail et le commerce électronique devrait voir l'adoption par les PME s'accélérer le plus lorsque les équipes d'approvisionnement des grands détaillants commenceront à appliquer des modèles de données communs à des groupes de fournisseurs plus larges. Cela rend la croissance des PME durable, mais cela signifie également que le calendrier d'adoption différera selon les chaînes de commerce de détail et les modèles d'approvisionnement plutôt que de suivre un calendrier universel unique.

Par Fonctionnalité : La Comptabilité Carbone Domine Tandis que l'ESG de la Chaîne d'Approvisionnement Progresse le Plus Rapidement

Les logiciels de comptabilité carbone et de gestion des émissions ont représenté 28,74 % du segment fonctionnalité en 2025, ce qui en fait le plus grand bloc fonctionnel du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique. Ce leadership découle du fait que la plupart des détaillants commencent encore par la mesure des émissions avant de passer à un reporting plus large, à la planification de scénarios ou à l'engagement des fournisseurs. Le reporting du Scope 1 et du Scope 2 reste le point d'entrée opérationnel pour de nombreuses organisations, et cela maintient la comptabilité carbone pertinente pour les nouveaux adoptants et les entreprises qui élargissent déjà leur maturité en matière de divulgation. Les logiciels de reporting et de divulgation en matière de durabilité restent proches derrière car les données brutes sur les émissions ne deviennent utiles aux régulateurs et aux investisseurs que lorsqu'elles sont cartographiées, étiquetées, examinées et documentées dans un processus de reporting contrôlé. L'analyse de durabilité, les prévisions et la modélisation de scénarios ajoutent une autre couche, car les conseils d'administration et les équipes opérationnelles veulent de plus en plus tester les effets financiers et d'approvisionnement de différentes trajectoires de décarbonation.

La gestion ESG de la chaîne d'approvisionnement et la gestion de la durabilité des fournisseurs devraient croître à un CAGR de 17,05 % jusqu'en 2031, ce qui en fait le domaine fonctionnel à la croissance la plus rapide du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique. Ce rythme reflète un changement clair du reporting au niveau des installations et de l'entreprise vers des preuves plus approfondies des fournisseurs, la traçabilité des produits et les données d'empreinte au niveau des catégories. EcoVadis et Workiva ont annoncé un partenariat stratégique en mai 2026 qui a lié les données carbone des fournisseurs du réseau de données carbone d'EcoVadis aux flux de travail de calcul et de divulgation de Workiva Carbon, démontrant comment l'accent fonctionnel se déplace vers les données primaires des fournisseurs plutôt que vers de larges moyennes. L'expansion de Worldly en février 2026 de la modélisation du Scope 3 au niveau des produits dans plus de 260 catégories va dans le même sens, car les détaillants ont de plus en plus besoin de fonctionnalités qui fonctionnent au niveau des produits et des fournisseurs plutôt qu'uniquement au niveau total de l'entreprise. La part du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique devrait se déplacer progressivement vers les fournisseurs capables de normaliser les données fragmentées des fournisseurs et de conserver une piste prête pour l'audit pour les allégations de durabilité au niveau des articles. En termes pratiques, la croissance fonctionnelle la plus rapide provient de la partie de la pile qui relie les promesses des détaillants aux preuves des fournisseurs.

Analyse Géographique

L'Europe a représenté 34,56 % du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique en 2025, ce qui en fait le principal contributeur régional aux revenus au cours de la période. La position de la région découle de la densité des règles de durabilité qui affectent simultanément le reporting du commerce de détail, les obligations d'emballage et les allégations environnementales destinées aux consommateurs. Les changements liés à la CSRD sont restés actifs en 2026, tandis que le règlement sur les emballages et les déchets d'emballages et la directive sur l'autonomisation des consommateurs ont ajouté une pression opérationnelle qui s'étend du reporting annuel à la communication sur les produits et à la présentation du commerce électronique. Le Royaume-Uni a également continué à façonner la demande en renforçant la surveillance des allégations environnementales trompeuses, ce qui a maintenu des exigences élevées en matière de gouvernance et de documentation pour les détaillants desservant les consommateurs européens. Dans ce contexte, la taille du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique reste soutenue non seulement par les grandes multinationales, mais aussi par les opérateurs de taille intermédiaire qui doivent répondre aux attentes de conformité transitant par leurs relations clients et fournisseurs.

L'Asie-Pacifique devrait croître à un CAGR de 17,12 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique. La croissance est soutenue par un déploiement quasi simultané d'exigences de divulgation en matière de durabilité alignées sur l'ISSB ou élargies dans plusieurs grandes économies, notamment le Japon, l'Australie, la Corée du Sud, Singapour, la Chine et l'Inde, au cours de la fenêtre 2025 à 2027. Le rôle de la région en tant que principale base de production pour de nombreuses chaînes d'approvisionnement mondiales du commerce de détail signifie également que la demande de logiciels est motivée par l'exposition aux exportations et les demandes des détaillants aux fournisseurs, et pas uniquement par la réglementation des sociétés cotées nationales. Cette double pression donne à l'Asie-Pacifique une base d'adoption plus large, car les fabricants, les partenaires d'approvisionnement et les groupes de commerce de détail sont intégrés dans la même chaîne de données de conformité.

L'Amérique du Nord reste commercialement importante, même si le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique n'est pas le leader régional en termes de part ou de taux de croissance. La trajectoire de divulgation climatique de la Californie a continué d'être importante en 2026, même si l'incertitude fédérale a augmenté, contribuant à préserver la demande de logiciels parmi les grands détaillants faisant des affaires dans cet État. L'Amérique du Sud est une partie plus petite mais active du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique, le Brésil se distinguant comme une région où les entreprises s'alignent sur les attentes de durabilité liées aux exportations et les pratiques de reporting locales. L'extension par SAP de Sustainability Footprint Management dans la région AWS de São Paulo au Brésil fin 2025 a reflété cette demande croissante d'infrastructure de comptabilité carbone localisée. Le Moyen-Orient voit un intérêt croissant à mesure que les grands groupes de commerce de détail et les agendas nationaux de durabilité poussent à une meilleure infrastructure de données ESG, tandis que l'Afrique reste à un stade plus précoce, avec une adoption centrée sur les entités orientées vers l'exportation et les entités cotées. Dans toutes ces géographies, le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique s'élargit en portée, mais la vitesse d'adoption dépend encore fortement de la solidité de l'application réglementaire et de la fermeté avec laquelle les grands détaillants intègrent les exigences de données dans les contrats fournisseurs.

Paysage Concurrentiel

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique est modérément fragmenté, avec des plateformes logicielles d'entreprise larges, des fournisseurs spécialisés en comptabilité carbone et des outils ESG axés sur les réseaux de fournisseurs, tous en concurrence sur des cas d'utilisation qui se chevauchent. SAP, Salesforce, IBM, Workiva, Persefoni, Sphera, Cority, EcoVadis et Intelex opèrent dans le même domaine plus large, mais ils ne sont pas en concurrence dans les mêmes conditions pour chaque contrat. Certains fournisseurs se distinguent par des environnements de divulgation et de contrôle liés à la finance, d'autres se concentrent sur le calcul des émissions et l'analyse de scénarios, et d'autres encore se distinguent par la profondeur des données fournisseurs et la couverture du réseau. Cette structure signifie que les décisions d'approvisionnement sur le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique dépendent souvent de la profondeur de l'intégration, de la couverture réglementaire et du besoin de l'acheteur en données au niveau des fournisseurs plutôt que du prix seul. Cela signifie également qu'aucun modèle unique n'est devenu l'architecture par défaut pour tous les cas d'utilisation des détaillants, ce qui maintient le champ concurrentiel ouvert. Les acheteurs choisissent de plus en plus entre des partenariats modulaires et des suites plus larges plutôt que de supposer qu'une seule plateforme devrait gérer chaque flux de travail de durabilité.

Les mouvements stratégiques en 2025 et 2026 indiquent que le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique évolue par la spécialisation et les partenariats plutôt que par une simple consolidation de catégorie. EcoVadis et Workiva ont formé un partenariat stratégique en mai 2026 pour connecter les données carbone des fournisseurs aux flux de travail de calcul et de divulgation, démontrant un modèle dans lequel un fournisseur fournit l'intelligence primaire des fournisseurs et un autre gère l'exécution du reporting. SAP a adopté une approche différente lorsqu'il a élargi son portefeuille d'agents d'IA en matière de durabilité en 2026, visant à approfondir l'automatisation au sein d'un environnement logiciel d'entreprise existant que de nombreux détaillants utilisent déjà. Sphera a également renforcé sa position grâce au lancement N-Tier en 2025, qui a abordé l'un des points de douleur les plus persistants du marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique, à savoir une visibilité plus approfondie des fournisseurs dans des réseaux d'approvisionnement complexes. Ces mouvements suggèrent que l'avantage concurrentiel se déplace vers les fournisseurs capables de résoudre un problème de données spécifique et de connecter ensuite cette capacité dans une chaîne de reporting plus large. Le résultat est un marché où l'interopérabilité et l'adéquation des flux de travail comptent autant que les listes de fonctionnalités principales.

L'ouverture la plus contestée reste le marché intermédiaire, où les détaillants et les fournisseurs veulent des outils de niveau conformité mais se heurtent encore aux coûts, à l'effort d'intégration et aux limites de personnel interne. Le lancement de One Retail Hub par TrusTrace est un bon exemple de la façon dont les fournisseurs essaient de réduire ces obstacles en donnant aux fournisseurs un point de départ partagé pour les flux de travail de diligence raisonnable et de reporting. Cority et Intelex ont également continué à pousser des améliorations de produits en 2026, notamment autour de la conformité assistée par IA et de la gestion des flux de travail d'émissions, ce qui montre que les fournisseurs adjacents de santé, sécurité, environnement et conformité voient encore de la place pour gagner des parts dans cet espace. Même avec ces mouvements, le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique est peu susceptible de se stabiliser rapidement dans une structure où le gagnant prend tout, car les besoins des clients varient fortement selon la région, la taille du détaillant, les préférences de déploiement et le modèle fournisseur. Les fournisseurs avec une forte couverture des normes et des cycles de mise à jour plus rapides ont un avantage lorsque les règles de reporting changent, mais ils ont encore besoin d'une intégration approfondie et d'écosystèmes de partenaires crédibles pour maintenir cet avantage. Au cours de la période de prévision, les positions concurrentielles les plus solides appartiendront probablement aux fournisseurs qui combinent un reporting prêt pour l'audit, la traçabilité des produits et des fournisseurs, et des voies de déploiement praticables pour les grandes entreprises et les participants plus petits de la chaîne d'approvisionnement.

Leaders du Secteur des Logiciels de Durabilité IT pour le Commerce de Détail et le Commerce Électronique

SAP SE

Salesforce, Inc.

IBM Corporation

Workiva Inc.

OneTrust, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SAP a annoncé que ses agents d'IA en matière de durabilité, notamment l'agent d'optimisation de l'empreinte, l'agent de préparation réglementaire en matière de durabilité et l'agent de conformité des emballages, seront généralement disponibles d'ici fin 2026. Les résultats du programme bêta ont démontré une réduction de plus de 50 % des heures de révision de la conformité des emballages, une réduction du temps de simulation de scénarios d'un jour à 20 minutes, et une réduction de plus de 20 % des erreurs de conformité des emballages. Les agents automatisent des flux de travail en plusieurs étapes dans la préparation du reporting de durabilité, l'évaluation de la conformité des emballages et la simulation de l'empreinte carbone au sein de SAP Sustainability Control Tower.

- Mai 2026 : EcoVadis et Workiva ont annoncé un partenariat stratégique élargissant le réseau de données carbone d'EcoVadis, connectant les données primaires d'émissions carbone des fournisseurs à la plateforme de calcul et de divulgation de Workiva Carbon. La collaboration permet aux clients communs de remplacer les moyennes sectorielles basées sur les dépenses par des données de Scope 3 fournisseurs granulaires et prêtes pour l'audit, comblant le manque de données primaires qui a compromis la crédibilité de la divulgation du Scope 3 des détaillants. EcoVadis sert de moteur de données pour l'engagement et la montée en compétences des fournisseurs, tandis que Workiva gère le calcul et la divulgation dans un environnement unique prêt pour l'audit.

- Avril 2026 : Cority a remporté deux prix Environment+Energy Leader 2026 pour l'innovation produit dans son agent d'analyse des permis de conformité et son ensemble d'outils de gestion du calcul des émissions de nouvelle génération, tous deux construits dans le cadre Cortex AI introduit en décembre 2025 et conçus pour aider les organisations à gérer la conformité environnementale avec une plus grande précision dans des opérations complexes.

- Février 2026 : TrusTrace a lancé One Retail Hub, une plateforme gratuite de conformité de la chaîne d'approvisionnement assistée par IA co-développée avec 7 détaillants de mode pour standardiser le reporting sur les droits humains et la diligence raisonnable environnementale. La complétion assistée par IA réduit le temps d'auto-évaluation de 3 à 4 semaines par détaillant à 4 à 6 jours, avec un partage instantané de données multi-détaillants et une analyse des écarts exploitable.

Portée du Rapport sur le Marché Mondial des Logiciels de Durabilité IT pour le Commerce de Détail et le Commerce Électronique

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique désigne les plateformes et services qui permettent aux entreprises de commerce de détail et de commerce électronique d'intégrer l'intelligence de durabilité dans leurs opérations IT, leurs plateformes de commerce numérique et leurs écosystèmes de chaîne d'approvisionnement. Ces solutions offrent des fonctionnalités telles que la comptabilité carbone et la gestion des émissions, le reporting et la divulgation en matière de durabilité, le suivi ESG des fournisseurs et de la durabilité, et des analyses avancées pour les prévisions et la modélisation de scénarios. En intégrant la durabilité dans les flux de travail IT et de commerce, ces plateformes aident les organisations à réduire la consommation d'énergie, à optimiser l'utilisation des actifs IT, à assurer la conformité avec les cadres ESG et à améliorer la transparence dans les chaînes d'approvisionnement numériques.

Le rapport sur le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique est segmenté par offre (logiciels et services), déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), fonctionnalité (logiciels de comptabilité carbone et de gestion des émissions, logiciels de reporting et de divulgation en matière de durabilité, gestion ESG de la chaîne d'approvisionnement et gestion de la durabilité des fournisseurs, et analyse de durabilité, prévisions et modélisation de scénarios) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Logiciels de Comptabilité Carbone et de Gestion des Émissions |

| Logiciels de Reporting et de Divulgation en Matière de Durabilité |

| Gestion ESG de la Chaîne d'Approvisionnement et Gestion de la Durabilité des Fournisseurs |

| Analyse de Durabilité, Prévisions et Modélisation de Scénarios |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Logiciels | |

| Services | ||

| Par Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Fonctionnalité | Logiciels de Comptabilité Carbone et de Gestion des Émissions | |

| Logiciels de Reporting et de Divulgation en Matière de Durabilité | ||

| Gestion ESG de la Chaîne d'Approvisionnement et Gestion de la Durabilité des Fournisseurs | ||

| Analyse de Durabilité, Prévisions et Modélisation de Scénarios | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des logiciels de durabilité IT pour le commerce de détail et le commerce électronique ?

Le marché des logiciels de durabilité IT pour le commerce de détail et le commerce électronique s'élevait à 2,93 milliards USD en 2025, atteint 3,37 milliards USD en 2026 et devrait atteindre 7,20 milliards USD d'ici 2031 à un CAGR de 16,40 %.

Qu'est-ce qui stimule l'adoption des logiciels de durabilité dans le commerce de détail et le commerce électronique ?

Les principaux moteurs sont le resserrement des règles de divulgation ESG, les besoins de traçabilité au niveau des produits, les exigences en matière de données fournisseurs et le passage du reporting sur tableur aux plateformes d'entreprise gouvernées.

Quelle catégorie d'offre domine les dépenses ?

Les logiciels ont dominé avec une part de 69,45 % en 2025 car les détaillants avaient d'abord besoin d'une plateforme centrale pour la comptabilité carbone, les flux de travail de divulgation et la gestion des données fournisseurs.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait connaître la croissance la plus rapide avec un CAGR de 16,78 % jusqu'en 2031, car les détaillants équilibrent l'échelle du cloud avec un contrôle plus strict des données sensibles des fournisseurs et de gouvernance.

Quelle fonctionnalité se développe le plus rapidement ?

La gestion ESG de la chaîne d'approvisionnement et la gestion de la durabilité des fournisseurs devraient croître à un CAGR de 17,05 % à mesure que les détaillants se tournent vers les données primaires des fournisseurs et les preuves d'empreinte au niveau des produits.

Quelle région est en tête et quelle région connaît la croissance la plus rapide ?

L'Europe a dominé avec une part de 34,56 % en 2025 en raison de son environnement de conformité dense, tandis que l'Asie-Pacifique devrait se développer le plus rapidement à un CAGR de 17,12 % jusqu'en 2031.

Dernière mise à jour de la page le: