Taille et part du marché des vaccins contre les virus respiratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

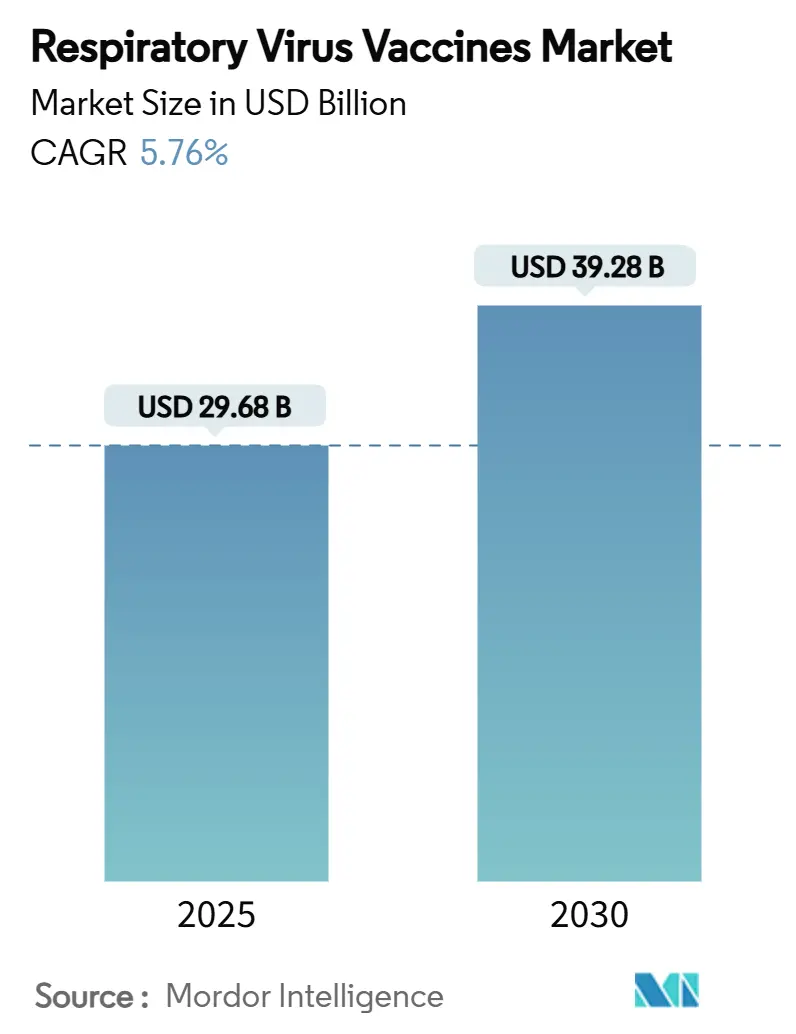

| Taille du Marché (2025) | 29.68 Milliards de dollars |

| Taille du Marché (2030) | 39.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre les virus respiratoires par Mordor Intelligence

La taille du marché des vaccins contre les virus respiratoires a atteint 29,68 milliards USD en 2025 et devrait progresser jusqu'à 39,28 milliards USD d'ici 2030, avec un TCAC de 5,76 %. Cette dynamique est portée par une demande soutenue en matière de grippe, le lancement commercial des vaccins contre le virus respiratoire syncytial (VRS) et l'adoption accélérée des plateformes ARNm de nouvelle génération. Les vaccins contre le VRS redéfinissent les perspectives de croissance, car l'adoption lors de la première saison chez les seniors américains a dépassé les prévisions et les programmes maternels ont obtenu un soutien mondial après la préqualification de l'Organisation mondiale de la santé (OMS). Les campagnes continues de vaccination antigrippale conservent leur primauté, mais les fabricants réorientent leurs capitaux vers des candidats combinés grippe-COVID qui promettent une simplification du calendrier vaccinal et une meilleure observance des rappels. La montée en puissance rapide des capacités ARNm flexibles au Royaume-Uni, en Australie et au Canada positionne cette plateforme pour capter les futurs cycles de mise à jour des souches, tandis que les technologies d'administration intranasale ouvrent un nouveau canal pour les produits auto-administrés et les avantages de l'immunité mucosale. L'asymétrie régionale persiste : l'Amérique du Nord a enregistré la part de revenus la plus élevée en 2024, mais la région Asie-Pacifique affiche la progression la plus rapide, soutenue par les approbations accélérées en Chine et en Australie ainsi que par d'importants appels d'offres du secteur public.

Principaux enseignements du rapport

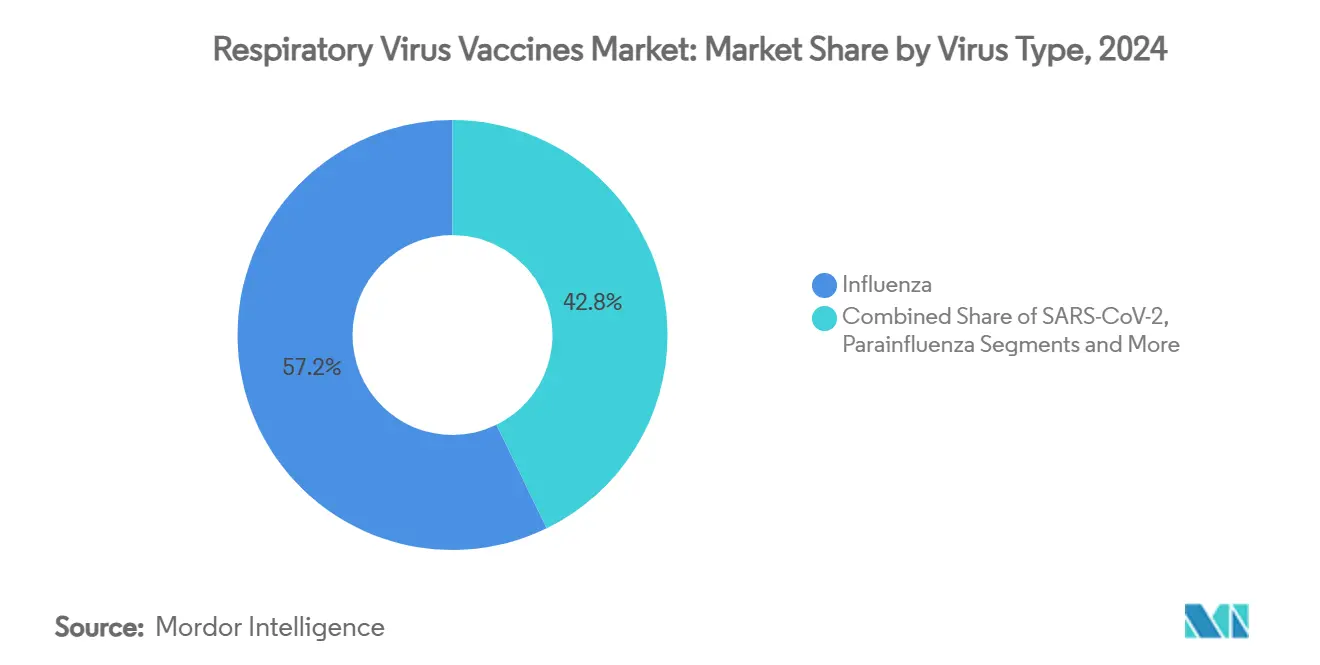

- Par type de virus, les vaccins antigrippaux ont dominé avec 57,23 % de la part du marché des vaccins contre les virus respiratoires en 2024 ; les vaccins contre le VRS devraient progresser à un TCAC de 9,24 % jusqu'en 2030.

- Par plateforme technologique, les produits inactivés sur œuf représentaient 49,73 % de la taille du marché des vaccins contre les virus respiratoires en 2024, tandis que les plateformes ARNm devraient croître à un TCAC de 8,34 % jusqu'en 2030.

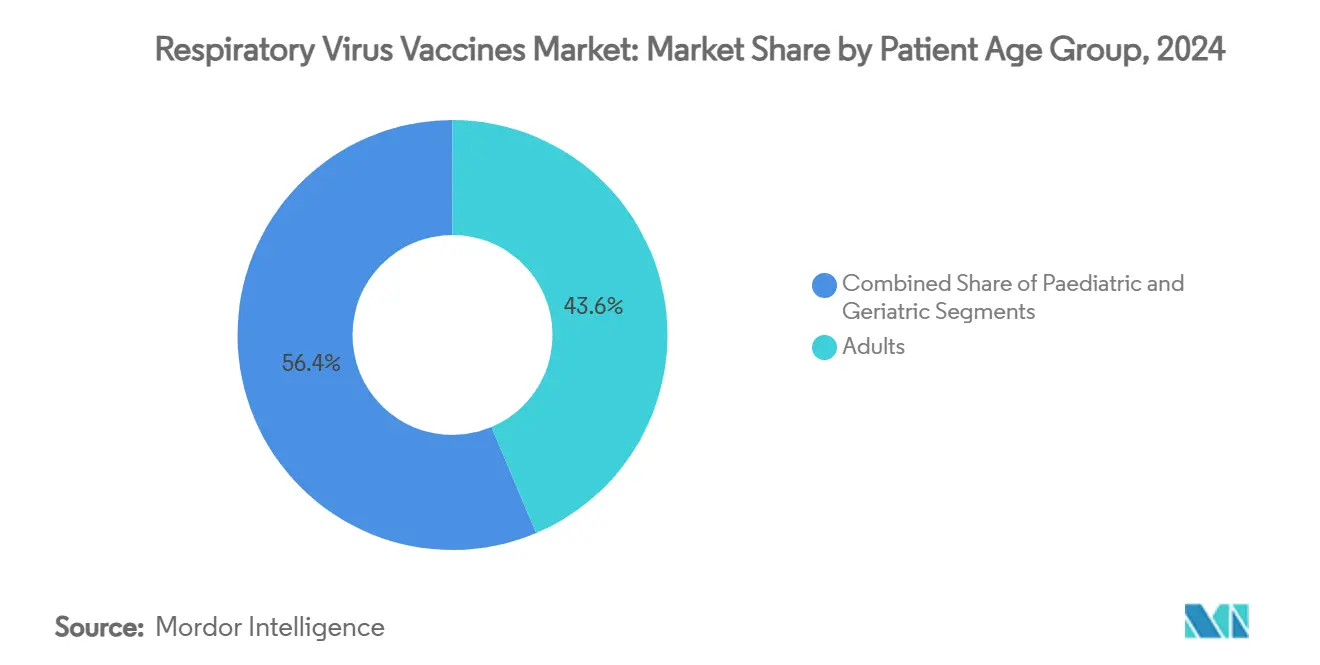

- Par groupe d'âge des patients, les adultes représentaient 43,64 % de la taille du marché des vaccins contre les virus respiratoires en 2024, tandis que la cohorte gériatrique progresse à un TCAC de 7,28 % jusqu'en 2030.

- Par voie d'administration, les produits intramusculaires dominaient avec 86,13 % des revenus de 2024, tandis que les vaccins intranasaux progressent à un TCAC de 9,52 % jusqu'en 2030.

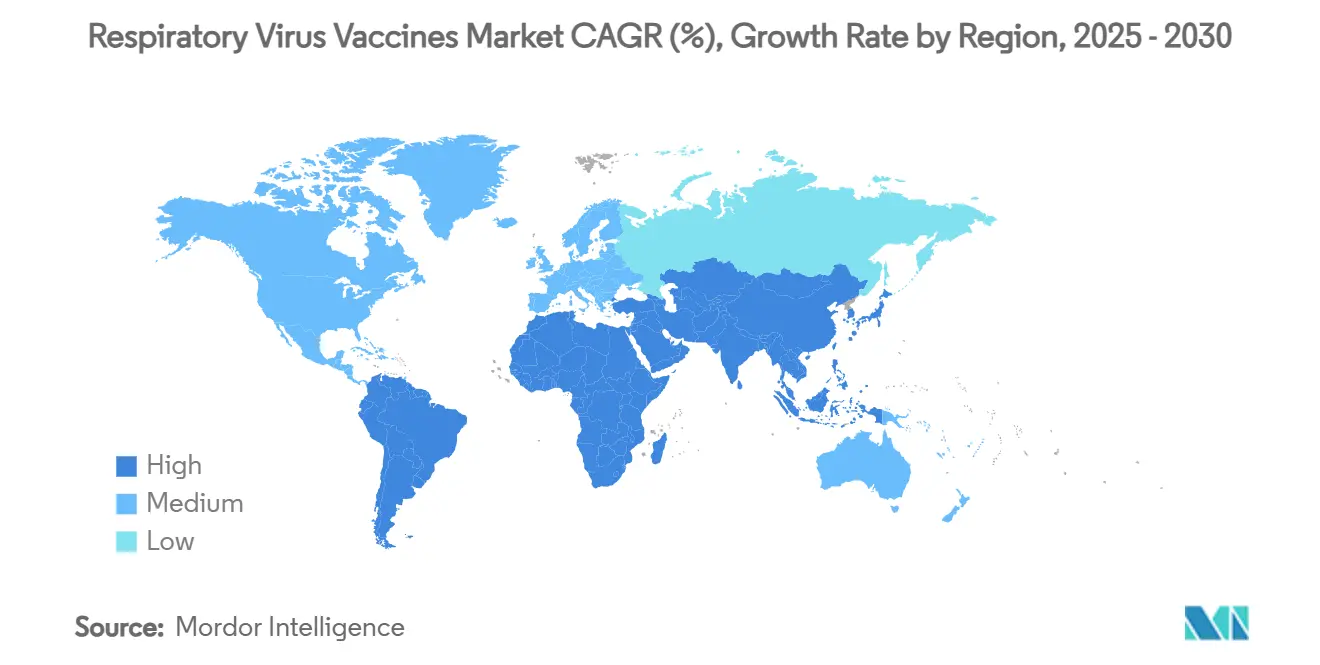

- Par géographie, l'Amérique du Nord représentait 36,28 % des revenus de 2024 ; la région Asie-Pacifique affiche le TCAC projeté le plus élevé à 7,36 % jusqu'en 2030.

Tendances et perspectives du marché mondial des vaccins contre les virus respiratoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes continus de vaccination antigrippale et achats du secteur public | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Lancement commercial des vaccins contre le VRS pour les seniors et la vaccination maternelle | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Rappels endémiques contre la COVID-19 et prochains vaccins respiratoires combinés | +0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Montée en puissance rapide des plateformes ARNm et autres plateformes vaccinales de nouvelle génération | +0.5% | Amérique du Nord et Europe en tête, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence des vaccins intranasaux auto-administrés | +0.4% | Mondial, délais réglementaires variables | Long terme (≥ 4 ans) |

| Constitution de stocks hors-saison dans les marchés de l'hémisphère sud | +0.3% | Australie et Amérique du Sud principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes continus de vaccination antigrippale et achats du secteur public

La grippe annuelle constitue le socle de revenus qui finance les investissements manufacturiers à long terme.[1]Centers for Disease Control and Prevention, "Couverture vaccinale contre la grippe, la COVID-19 et le virus respiratoire syncytial chez les adultes — États-Unis, automne 2024," CDC.gov La couverture des adultes américains est passée de 32,6 % en 2023 à 34,7 % en 2024, soulignant le potentiel inexploité dans les économies matures. Les achats anticipés du secteur public garantissent les volumes, permettant aux entreprises de réorienter leurs capitaux vers des procédés cellulaires et ARNm plus rapides. La constitution de stocks par les gouvernements australien et chilien lisse l'utilisation sur les fenêtres de demande hors-saison, réduisant les coûts de capacité inutilisée. Les formulations sur cellules affichent une efficacité supérieure de 12 à 14 % par rapport aux produits sur œuf, encourageant des contrats premium malgré des coûts unitaires plus élevés.

Lancement commercial des vaccins contre le VRS pour les seniors et la vaccination maternelle

Trois approbations en 2024 ont ouvert une catégorie à forte valeur ajoutée, bien que les recommandations américaines aient restreint l'usage systématique aux adultes de 75 ans et plus ou de 60 à 74 ans présentant un risque élevé, ajoutant une incertitude sur les volumes. L'Arexvy de GSK a affiché une efficacité supérieure à 94 % et généré 1,2 milliard GBP de ventes en 2023, s'assurant un avantage de premier entrant. La protection maternelle a atteint 66 % des nourrissons américains début 2025, mais seulement 32,6 % des femmes enceintes éligibles ont accepté la vaccination, soulignant des lacunes en matière d'éducation. La préqualification de l'OMS en mars 2025 ouvre les achats de GAVI, permettant une entrée accélérée dans les régions à faible revenu. Les fabricants anticipent une clarification sur les doses de rappel et des formulations multivalentes VRS-grippe pour stabiliser les revenus sur le cycle de vie du produit.

Rappels endémiques contre la COVID-19 et prochains vaccins respiratoires combinés

La COVID-19 endémique a établi une base récurrente de rappels, avec 17,9 % des adultes américains ayant reçu la formulation 2024-25. Le candidat grippe-COVID de Phase 3 de Moderna a produit des réponses immunitaires supérieures par rapport aux injections séparées et prédit une augmentation de 56 % de l'adoption du rappel COVID-19 chez les adultes plus âgés. Sanofi et Novavax ont obtenu la désignation Fast Track de la FDA en décembre 2024 pour deux combinaisons grippe-COVID à haute dose destinées aux adultes de 50 ans et plus, signalant l'enthousiasme réglementaire.[2]Bureau de presse de Sanofi, "Deux candidats vaccins combinés ont obtenu la désignation Fast Track aux États-Unis," Sanofi.com Les données japonaises de sécurité soutenant l'administration simultanée des deux vaccins établissent un précédent mondial pour une intégration plus large des calendriers vaccinaux. Les vaccins combinés promettent moins de visites en clinique, des dépenses réduites pour les payeurs et une meilleure observance.

Montée en puissance rapide des plateformes ARNm et autres plateformes vaccinales de nouvelle génération

Moderna a inauguré trois usines ARNm au Royaume-Uni, en Australie et au Canada en 2025, réduisant les délais de production et augmentant les capacités de montée en charge. Les produits ARNm offrent une agilité rapide de changement de souche et une stabilité réfrigérée qui atténuent les contraintes de la chaîne du froid ultra-froide. L'approbation de mRESVIA en Australie a validé la modalité au-delà de la COVID-19, renforçant la confiance des régulateurs et des payeurs. Les lignes sur cellules affichent des gains d'efficacité significatifs mais restent contraintes en approvisionnement, tandis que les vecteurs viraux, l'ADN et les nouveaux adjuvants diversifient les risques dans les pipelines. Les dépôts de brevets sur les antigènes stabilisés en conformation pré-fusion et l'ARNm lyophilisé soulignent l'intensité de l'innovation sur les plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût de la chaîne du froid et de la logistique ultra-froide | -0.7% | Mondial, plus élevé dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Dérive antigénique imposant des reformulations fréquentes du vaccin antigrippal | -0.5% | Mondial, variabilité saisonnière | Court terme (≤ 2 ans) |

| Fatigue des rappels et désinformation vaccinale dans les pays à revenu élevé | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Données de surveillance insuffisantes pour les virus non grippaux dans les pays à faible revenu | -0.3% | Afrique subsaharienne principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de la chaîne du froid et de la logistique ultra-froide

Les dépenses de distribution restent une contrainte majeure, notamment là où la réfrigération du dernier kilomètre est peu fiable. Les boîtes froides anti-congélation ont réduit le gaspillage de 40 % dans des études de terrain au Népal.[3]Priya Sharma, "Les boîtes froides anti-congélation réduisent le gaspillage de vaccins dans une étude de terrain au Népal," Nature.com Les améliorations de la stabilité de l'ARNm facilitent mais n'éliminent pas l'exigence d'une surveillance multipoint. Les logiciels d'optimisation des itinéraires par intelligence artificielle prédisent les défaillances d'équipement, mais les investissements initiaux sont prohibitifs pour de nombreux donateurs. Les livraisons à température contrôlée par drones ouvrent l'accès aux zones de haute altitude, mais leur déploiement à grande échelle reste embryonnaire. Les progrès vers des plateformes lyophilisées thermostables pourraient neutraliser ce frein à plus long terme.

Dérive antigénique imposant des reformulations fréquentes du vaccin antigrippal

L'évolution virale rapide impose des sélections semestrielles de souches par l'OMS, enfermant les fabricants dans des cycles de production de six mois qui limitent la réactivité. Les inadéquations dues à la dérive réduisent l'efficacité vaccinale et érodent la confiance du public. L'agilité de l'ARNm offre des délais plus courts, mais les fenêtres d'examen réglementaire imposent encore des retards. Les lots de reformulation supplémentaires augmentent les coûts de stocks et risquent des ruptures si les rendements chutent. Les antigènes à large neutralisation de nouvelle génération sont en développement précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de virus : l'accélération du VRS modifie la composition historique

Les vaccins antigrippaux ont capté 57,23 % de la part du marché des vaccins contre les virus respiratoires en 2024, reflétant la profondeur des programmes saisonniers de longue date. Les lancements de vaccins contre le VRS transforment le paysage, car la taille du marché des vaccins contre les virus respiratoires pour ce pathogène devrait afficher un TCAC de 9,24 % jusqu'en 2030, le plus rapide de la catégorie. Les rappels contre le SARS-CoV-2 ont occupé une niche stable après le pic pandémique, ancrant un flux de revenus annuels récurrent mais plus modeste. Le métapneumovirus humain représentait 6,2 % des tests respiratoires positifs en 2025 mais ne dispose toujours pas de vaccin approuvé, laissant un espace blanc considérable. Le parainfluenza et l'adénovirus restent insuffisamment couverts malgré leur charge documentée de morbidité.

La domination de la grippe persiste parce que les cycles d'approvisionnement mondiaux garantissent les volumes et financent la maintenance des installations de production, mais la dérive antigénique impose des reformulations annuelles coûteuses. La demande pour le VRS s'élargit grâce aux recommandations maternelles et pour les seniors qui augmentent le potentiel multi-doses sur la durée de vie. Les mises à jour des souches COVID-19 seront probablement intégrées dans des schémas combinés regroupant grippe et VRS, réduisant les visites en clinique et améliorant la commodité. Les développeurs surveillent les épidémies de métapneumovirus humain pour justifier des essais accélérés, et les candidats précoces à base de particules pseudo-virales pourraient passer aux phases cliniques d'ici 2027. La diversification du pipeline entre pathogènes positionne les fabricants pour se couvrir contre l'évolution épidémiologique.

Par plateforme technologique : la dynamique de l'ARNm défie la domination des produits sur œuf

Les produits inactivés sur œuf représentaient 49,73 % des revenus de 2024, maintenant le procédé historique en tête du marché des vaccins contre les virus respiratoires. La taille du marché des vaccins contre les virus respiratoires liée à l'ARNm devrait progresser à un TCAC de 8,34 % à mesure que de nouvelles usines au Royaume-Uni, en Australie et au Canada entrent en service en 2025. Les alternatives sur cellules offrent une efficacité supérieure de 12 à 14 % par rapport aux lots sur œuf, bien que les coûts des bioréacteurs ralentissent la montée en puissance rapide. Les vaccins à sous-unités protéiques recombinantes tels qu'Arexvy valident le succès commercial en dehors de la grippe. Les formulations intranasales vivantes atténuées conservent un attrait de niche auprès des cohortes pédiatriques et des personnes réticentes aux aiguilles.

Les mutations d'adaptation aux œufs qui atténuent parfois l'efficacité poussent les payeurs vers des options de nouvelle génération à prix plus élevé. L'agilité de changement de souche de l'ARNm et sa stabilité réfrigérée offrent une voie crédible pour déplacer les capacités sur œuf sur la période de prévision. Les lignes sur cellules s'étendront à mesure que les fabricants sous contrat reconvertiront les usines pandémiques inutilisées, réduisant les coûts unitaires. Les plateformes à vecteur viral et à ADN offrent des avantages de thermostabilité qui pourraient alléger les contraintes de la chaîne du froid dans les économies émergentes. Un mix technologique plus large atténue en fin de compte le risque d'approvisionnement et maintient une saine concurrence au sein du secteur des vaccins contre les virus respiratoires.

Par groupe d'âge des patients : les seniors propulsent la demande future

Les adultes âgés de 18 à 64 ans représentaient 43,64 % de la part du marché des vaccins contre les virus respiratoires en 2024, soutenus par les obligations vaccinales antigrippales en milieu professionnel et la large éligibilité aux rappels COVID-19. La cohorte gériatrique est en voie d'atteindre un TCAC de 7,28 %, le plus rapide parmi les tranches d'âge, car les recommandations pour le VRS couvrent désormais les adultes de 75 ans et plus et ceux de 60 à 74 ans présentant des facteurs de risque. Les programmes pédiatriques restent fiables grâce aux règles de vaccination scolaire et à la couverture croissante du VRS maternel, qui protégeait 66 % des nourrissons américains début 2025. Le vieillissement démographique mondial élargit le bassin adressable pour les formulations à haute dose et adjuvantées.

Les seniors bénéficient de manière disproportionnée des calendriers combinés qui réduisent les visites en clinique et les obstacles liés aux co-paiements. Les employeurs favorisent l'observance des adultes grâce à des campagnes sur site qui regroupent les rappels grippe et COVID-19 en une seule séance. L'adoption pédiatrique pourrait augmenter une fois que des options VRS intranasales sans aiguille entreront sur le marché, améliorant l'observance chez les jeunes enfants anxieux. La vaccination maternelle est appelée à s'élargir à mesure que la préqualification de l'OMS débloque des financements de donateurs dans les pays à faible revenu. Collectivement, des produits différenciés par groupe d'âge renforcent la résilience du portefeuille dans le secteur des vaccins contre les virus respiratoires.

Par voie d'administration : la délivrance nasale gagne du terrain

Les injections intramusculaires dominaient avec 86,13 % des revenus de 2024, reflétant les pratiques cliniques bien établies sur le marché des vaccins contre les virus respiratoires. Les candidats intranasaux devraient progresser à un TCAC de 9,52 % jusqu'en 2030, car l'auto-administration et les avantages des IgA mucosales séduisent les consommateurs. La voie sous-cutanée maintient une part modeste pour certaines populations sensibles aux allergies, tandis que les approches orales restent limitées par la dégradation par l'acide gastrique.

La taille du marché des vaccins contre les virus respiratoires pour les formats intranasaux devrait s'élargir une fois que des approbations supplémentaires suivront le précédent de l'iNCOVACC indien. L'auto-administration réduit les coûts en personnel pendant les saisons de pointe et peut améliorer la couverture globale chez les personnes phobiques des aiguilles. Les timbres à micro-aiguilles en cours de développement pourraient offrir une voie hybride, associant la délivrance dermique à la stabilité à température ambiante. Les gels nasaux thermostables réduiraient davantage les dépenses liées à la chaîne du froid dans les zones géographiques éloignées. À mesure que les options d'administration se diversifient, les fabricants peuvent segmenter leurs offres par contexte, âge et commodité, enrichissant la valeur sur l'ensemble du marché des vaccins contre les virus respiratoires.

Analyse géographique

L'Amérique du Nord détenait 36,28 % des revenus de 2024, portée par les premiers lancements de vaccins contre le VRS, des budgets d'approvisionnement robustes et une couverture d'assurance élevée. La couverture antigrippale des adultes américains a atteint 34,7 % tandis que l'adoption du rappel COVID-19 s'est établie à 17,9 %, laissant une marge de progression significative. Les désignations Fast Track de la FDA pour les vaccins combinés signalent un environnement réglementaire propice à l'innovation. La nouvelle installation ARNm du Canada renforce la résilience de l'approvisionnement national. Le Mexique présente un argument de coût-efficacité pour les programmes maternels contre le VRS qui pourraient éviter 15 768 hospitalisations par an.

La région Asie-Pacifique devrait enregistrer un TCAC de 7,36 % jusqu'en 2030, le plus élevé au niveau mondial. La Chine a approuvé le nirsevimab fin 2023 et rationalise les examens d'étiquetage pour accélérer l'accès au marché. L'Australie a approuvé mRESVIA en mars 2025, légitimant davantage les solutions ARNm contre le VRS. La politique BioE3 de l'Inde favorise la production nationale, tandis que la recherche et développement intranasale illustre la capacité d'innovation locale. Le précédent japonais d'administration simultanée COVID-grippe est susceptible de se répandre dans toute la région, favorisant l'acceptation de la vaccination multivalente.

L'Europe commande des volumes significatifs grâce à des systèmes de remboursement matures, mais des politiques nationales hétérogènes ajoutent de la complexité à l'entrée sur le marché. L'Agence européenne des médicaments a recommandé d'étendre Arexvy aux adultes de 50 à 59 ans à risque, élargissant la population adressable. L'Europe centrale et orientale accuse un retard dans les taux de rappel pour les adultes, offrant un potentiel de hausse pour les campagnes de sensibilisation. Le Moyen-Orient et l'Afrique présentent d'importants besoins non satisfaits, où la préqualification de l'OMS peut débloquer des financements de donateurs pour les vaccins maternels contre le VRS. L'Amérique du Sud bénéficie de capacités locales de remplissage-finition et expérimente des modèles de tarification subventionnée pour accroître l'adoption parmi les groupes à faible revenu.

Paysage concurrentiel

Le marché des vaccins contre les virus respiratoires présente une concentration modérée. Cinq entreprises leaders captent une part significative grâce à des pipelines étoffés et des empreintes manufacturières mondiales, mais l'entrée d'innovateurs biotechnologiques agiles tempère les tendances monopolistiques. L'acquisition de Vicebio par Sanofi pour 1,6 milliard USD en juillet 2025 a élargi son pipeline multivalent et démontré un pivot stratégique vers les plateformes de nouvelle génération. Le partenariat concurrent Sanofi–Novavax de 500 millions USD vise à commercialiser des combinaisons grippe-COVID, illustrant des synergies entre plateformes.

GSK domine le domaine du VRS : Arexvy a enregistré 1,2 milliard GBP de ventes en 2023 et a capté environ deux tiers des doses au détail aux États-Unis lors de la saison de lancement, renforçant les avantages du premier entrant. Moderna a transformé ses bénéfices liés à la COVID-19 en diversification respiratoire, faisant progresser des schémas ARNm contre le VRS, la grippe et des combinaisons, tout en construisant des pôles manufacturiers sur trois continents. Novavax exploite son savoir-faire en nanoparticules protéiques pour différencier son candidat combiné actuellement en Phase 3.

Des opportunités d'espaces blancs persistent pour le métapneumovirus humain et le parainfluenza, pour lesquels aucun vaccin autorisé n'existe, attirant des investissements en capital-risque vers les particules pseudo-virales et la conception d'antigènes guidée par l'intelligence artificielle. L'innovation en matière de délivrance reste un champ de bataille : les entreprises se concurrencent sur les dispositifs intranasaux, les timbres à micro-aiguilles et les formulations thermostables qui promettent des économies sur les coûts de distribution. L'activité de brevets se concentre sur les antigènes stabilisés en conformation pré-fusion et l'ARNm lyophilisé, signalant une course aux armements pour la défensabilité des plateformes.

Leaders du secteur des vaccins contre les virus respiratoires

GlaxoSmithKline plc

Sanofi SA

CSL Seqirus

Pfizer Inc.

Moderna, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Sanofi a finalisé l'acquisition de Vicebio pour 1,6 milliard USD, ajoutant des candidats respiratoires multivalents à son pipeline.

- Mars 2025 : L'OMS a préqualifié le premier vaccin maternel contre le VRS, ABRYSVO, permettant les achats de GAVI pour les marchés à faible revenu.

- Mars 2025 : L'Australie a autorisé le mRESVIA de Moderna pour les adultes de 60 ans et plus, première approbation d'un vaccin ARNm contre le VRS en dehors des États-Unis.

Périmètre du rapport mondial sur le marché des vaccins contre les virus respiratoires

| Grippe |

| Virus respiratoire syncytial (VRS) |

| SARS-CoV-2 |

| Parainfluenza |

| Métapneumovirus humain |

| Adénovirus et autres |

| Inactivé sur œuf |

| Inactivé sur cellules |

| Vivant atténué |

| Sous-unité protéique recombinante |

| ARNm |

| Vecteur viral |

| ADN et autres plateformes nouvelles |

| Pédiatrique (0-17 ans) |

| Adulte (18-64 ans) |

| Gériatrique (≥65 ans) |

| Intramusculaire |

| Sous-cutanée |

| Intranasale (mucosale) |

| Orale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de virus | Grippe | |

| Virus respiratoire syncytial (VRS) | ||

| SARS-CoV-2 | ||

| Parainfluenza | ||

| Métapneumovirus humain | ||

| Adénovirus et autres | ||

| Par plateforme technologique | Inactivé sur œuf | |

| Inactivé sur cellules | ||

| Vivant atténué | ||

| Sous-unité protéique recombinante | ||

| ARNm | ||

| Vecteur viral | ||

| ADN et autres plateformes nouvelles | ||

| Par groupe d'âge des patients | Pédiatrique (0-17 ans) | |

| Adulte (18-64 ans) | ||

| Gériatrique (≥65 ans) | ||

| Par voie d'administration | Intramusculaire | |

| Sous-cutanée | ||

| Intranasale (mucosale) | ||

| Orale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de rappels combinés grippe-COVID augmente-t-elle ?

Les données de Phase 3 suggèrent que le candidat pourrait augmenter l'adoption du rappel COVID-19 de 56 % chez les adultes de 50 ans et plus et contribuer à hauteur de 0,6 % au TCAC prévu.

Quelle catégorie de virus connaît la croissance la plus rapide ?

Les vaccins contre le VRS affichent un TCAC de 9,24 % jusqu'en 2030, le plus élevé parmi tous les segments pathogènes en raison des nouvelles indications pour les seniors et la vaccination maternelle.

Pourquoi les vaccins intranasaux gagnent-ils du terrain ?

Ils induisent une immunité mucosale, permettent l'auto-administration et devraient croître à un TCAC de 9,52 %, dépassant les injections traditionnelles.

Pourquoi les vaccins sur œuf restent-ils dominants malgré les plateformes plus récentes ?

L'infrastructure historique, une complexité réglementaire moindre et une part de revenus de 49,73 % en 2024 maintiennent la plateforme même si l'ARNm gagne du terrain.

Où la croissance régionale est-elle la plus rapide ?

La région Asie-Pacifique enregistre le TCAC régional le plus élevé à 7,36 % jusqu'en 2030, soutenu par des approbations rapides en Chine et en Australie et une demande croissante de la classe moyenne.

Qu'est-ce qui limite l'adoption des vaccins dans les pays à revenu élevé ?

La fatigue des rappels et la désinformation freinent la couverture ; l'adoption du rappel COVID-19 en maison de retraite s'établissait à 30 % malgré un large accès, réduisant le potentiel de volume global.

Dernière mise à jour de la page le: