Taille et part du marché des combis lave-linge séchants résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.96 Milliards de dollars |

| Taille du Marché (2031) | 9.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

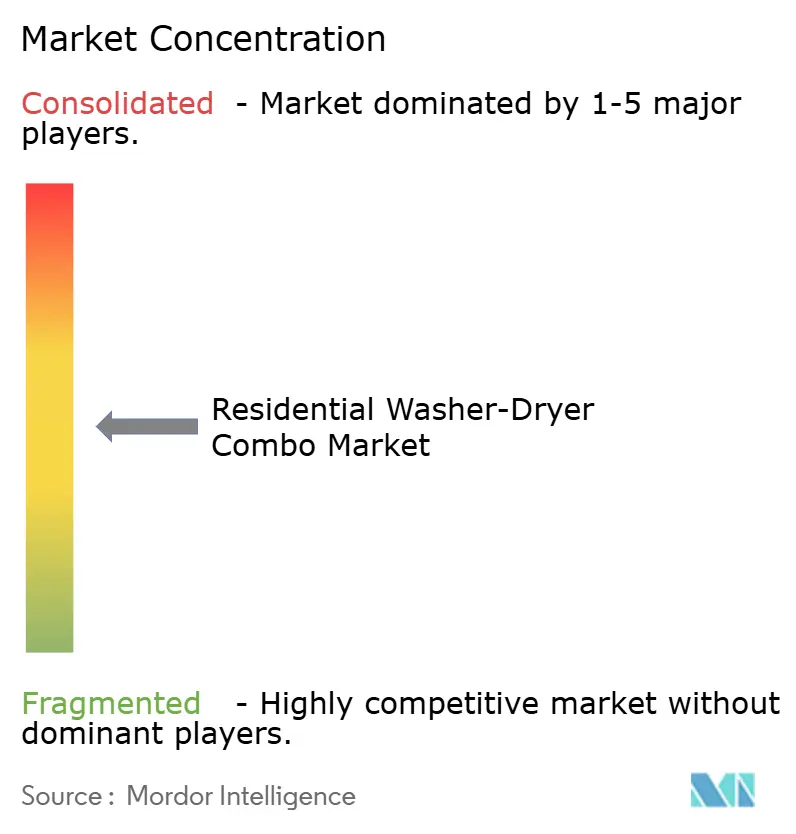

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des combis lave-linge séchants résidentiels par Mordor Intelligence

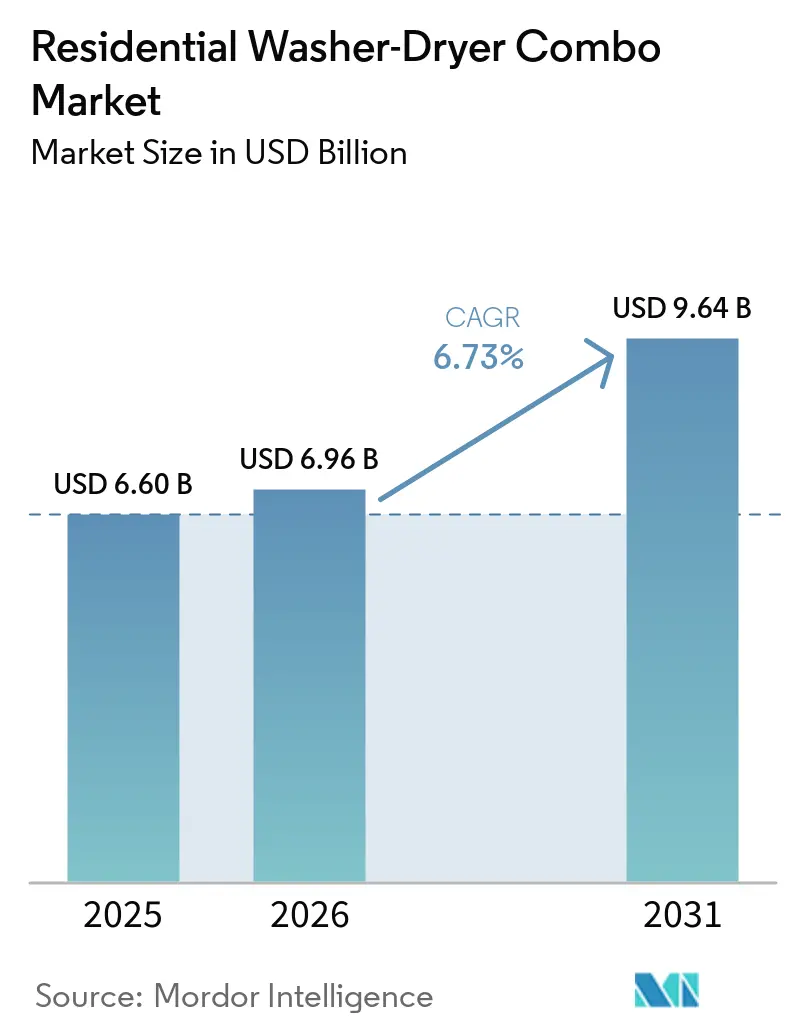

La taille du marché des combis lave-linge séchants résidentiels devrait s'étendre de 6,60 milliards USD en 2025 et 6,96 milliards USD en 2026 à 9,64 milliards USD d'ici 2031, enregistrant un CAGR de 6,73 % entre 2026 et 2031. L'efficacité énergétique reste le principal avantage concurrentiel, car les réglementations américaines et européennes poussent les fabricants vers les systèmes à pompe à chaleur, de meilleures performances énergétiques et une planification de conformité plus rigoureuse. La migration urbaine et les appartements plus petits continuent de soutenir la demande, notamment dans la région Asie-Pacifique, où le taux de possession de machines à laver est déjà élevé, tandis que la possession de sèche-linge autonomes reste faible sur des marchés clés tels que la Chine. La connectivité intelligente gagne également en valeur, car les services publics peuvent utiliser des charges de séchage flexibles, tandis que les marques peuvent s'appuyer sur les mises à jour logicielles et les écosystèmes d'applications pour fidéliser plus longtemps les acheteurs premium. En Europe, le Règlement (UE) 2019/2023 impose des exigences d'écoconception spécifiquement applicables aux combis lave-linge séchants depuis mars 2021, intégrant les lave-linge et les appareils combinés dans un système d'étiquetage énergétique de A à G qui incite les consommateurs vers des modèles plus performants, une dynamique confirmée par l'Agence fédérale allemande de l'environnement (Umweltbundesamt), qui estime que le séchage par pompe à chaleur consomme 73 à 97 kWh pour 100 cycles contre environ 340 kWh pour les appareils à condenseur d'avant la réglementation[1]Umweltbundesamt, "Wäschetrockner: Bei Kauf Und Nutzung Auf Energieeffizienz Achten," Umweltbundesamt, umweltbundesamt.de. Les produits en pose libre ancrent toujours la demande, mais les modèles encastrés, les canaux en ligne et les investissements dans la production localisée élargissent la prochaine phase d'opportunités sur le marché des combis lave-linge séchants résidentiels.

Points clés du rapport

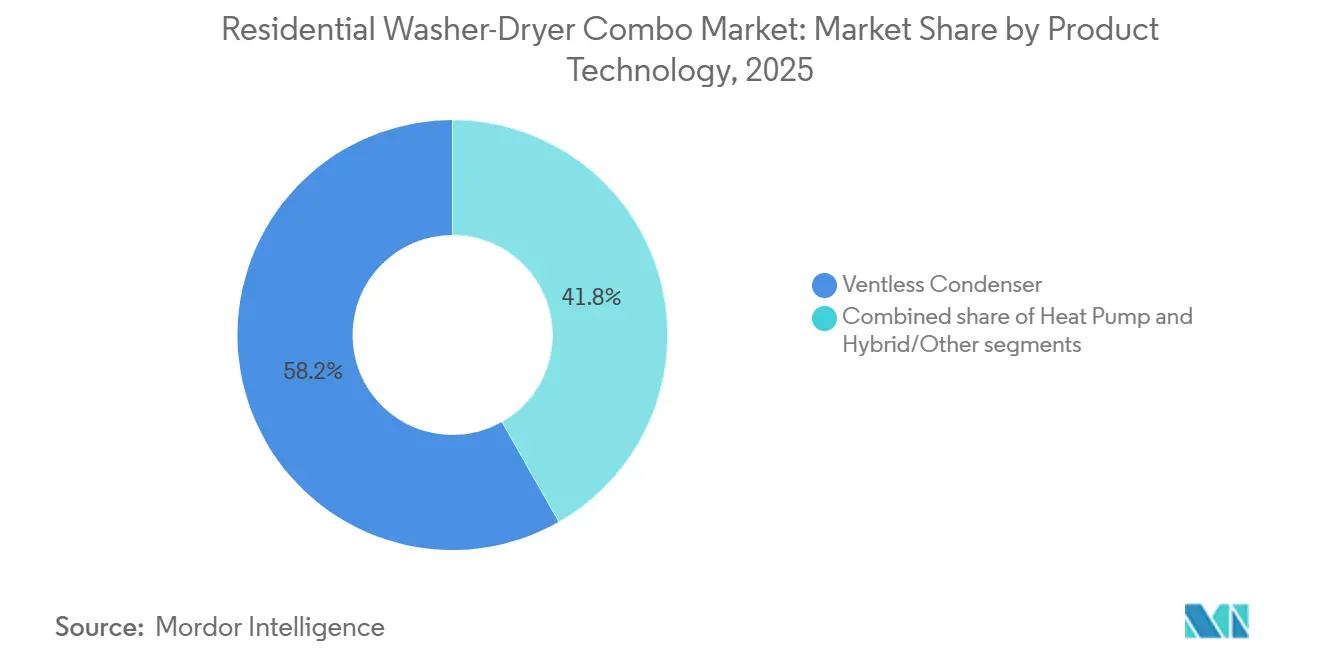

- Par technologie de produit, le condenseur sans évacuation a représenté 58,24 % de la part du marché des combis lave-linge séchants résidentiels en 2025, tandis que la pompe à chaleur devrait progresser à un CAGR de 7,34 % jusqu'en 2031.

- Par type de chargement, le combi lave-linge séchant à chargement frontal a représenté 90,00 % de la part du marché des combis lave-linge séchants résidentiels en 2025, et le même segment devrait croître à un CAGR de 7,13 % jusqu'en 2031.

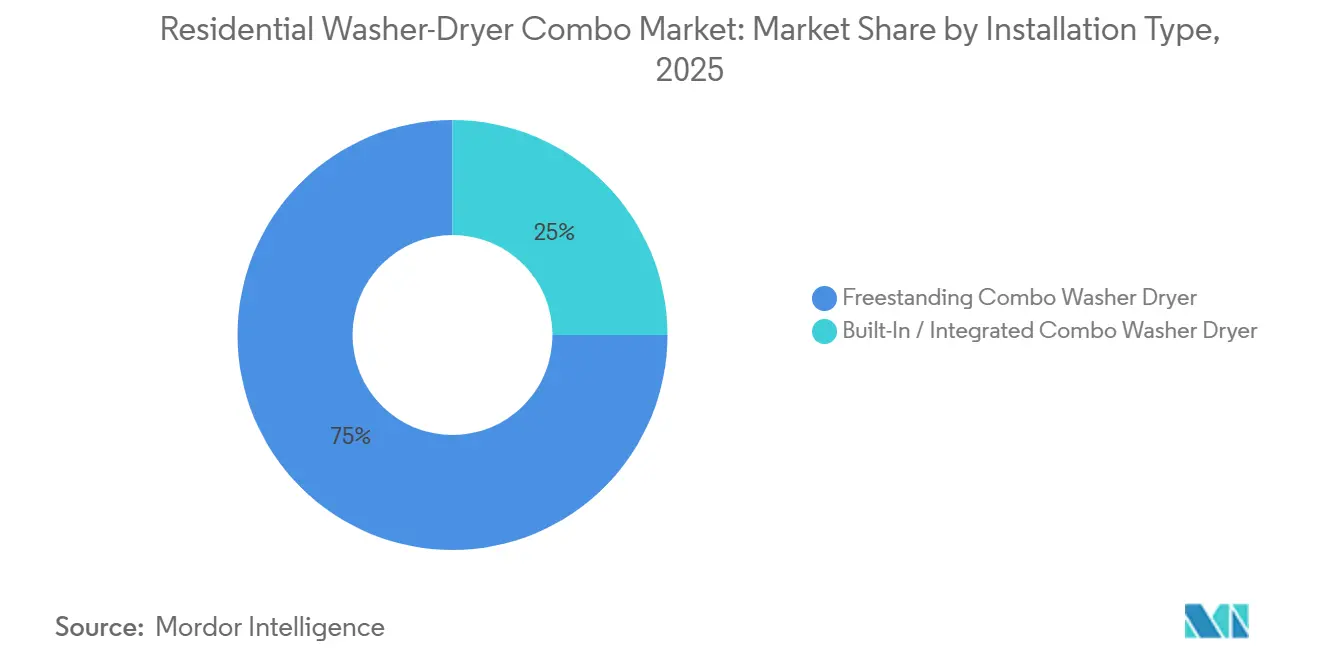

- Par type d'installation, le combi lave-linge séchant en pose libre a capté 75,00 % de la part du marché des combis lave-linge séchants résidentiels en 2025, tandis que les modèles encastrés/intégrés devraient progresser à un CAGR de 7,40 % jusqu'en 2031.

- Par capacité, le segment ≤8 kg a détenu 45,21 % de la part du marché des combis lave-linge séchants résidentiels en 2025 et devrait croître à un CAGR de 6,94 % jusqu'en 2031.

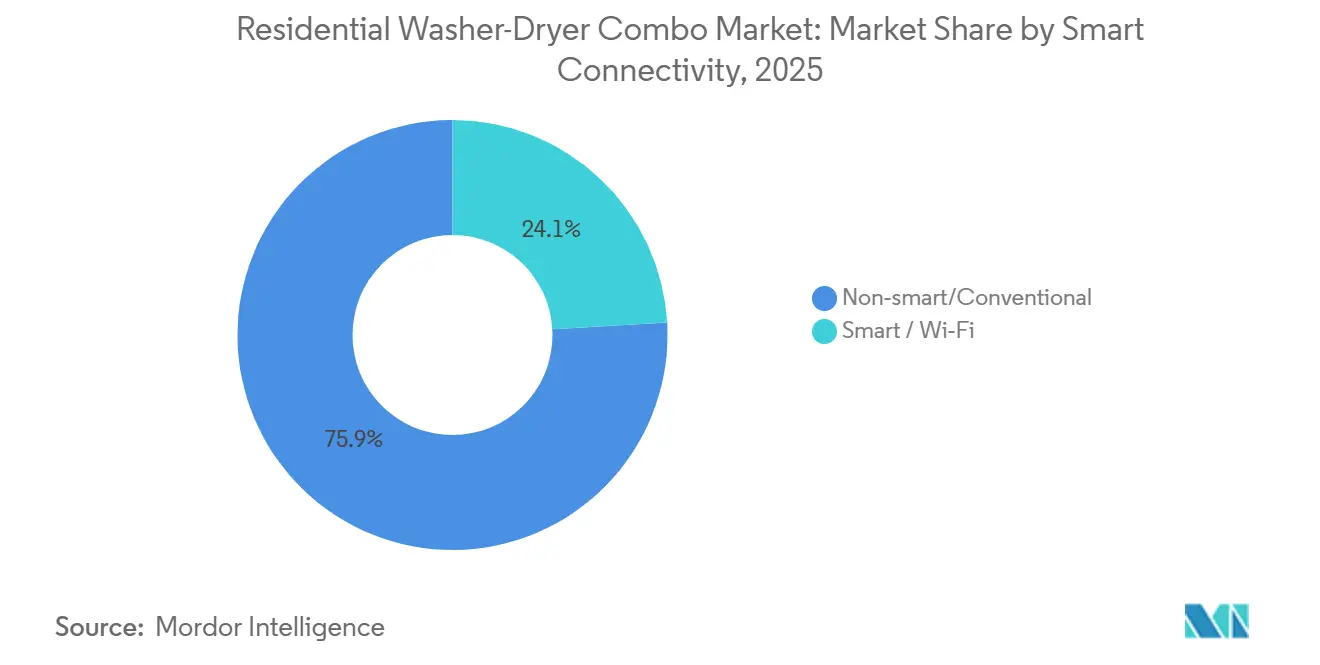

- Par connectivité intelligente, les modèles non intelligents/conventionnels ont représenté 75,92 % de la part du marché des combis lave-linge séchants résidentiels en 2025, tandis que les modèles intelligents/Wi-Fi devraient progresser à un CAGR de 7,28 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont détenu 42,65 % de la part du marché des combis lave-linge séchants résidentiels en 2025, tandis que les canaux en ligne devraient progresser à un CAGR de 7,52 % jusqu'en 2031.

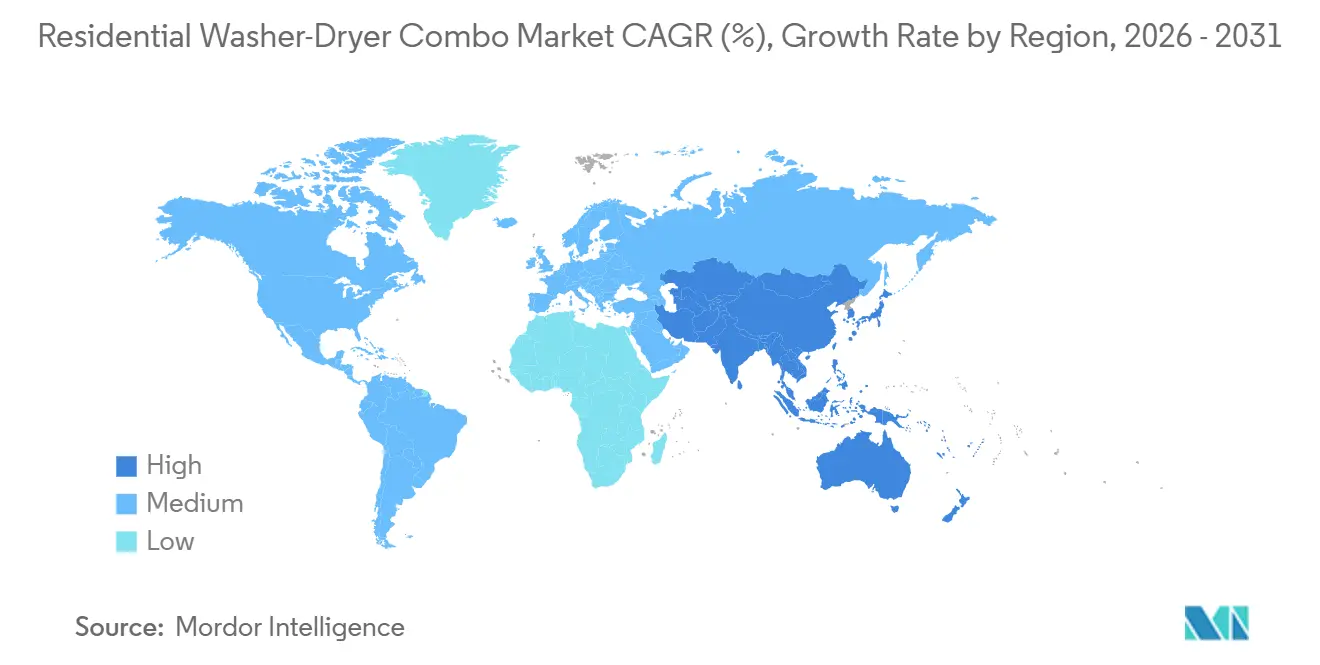

- Par géographie, l'Asie-Pacifique a représenté 35,53 % de la part du marché des combis lave-linge séchants résidentiels en 2025 et devrait croître à un CAGR de 7,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des combis lave-linge séchants résidentiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les ménages urbains compacts privilégient les appareils de lavage économes en espace | +1.3% | Mondial, concentré en Asie de l'Est, en Europe occidentale et dans les marchés métropolitains d'Amérique du Nord | Court terme (≤ 2 ans) |

| Les normes d'efficacité énergétique accélèrent l'adoption des appareils sans évacuation et à pompe à chaleur | +1.1% | Amérique du Nord, conformité DOE d'ici 2028, et UE en vertu du Règlement (UE) 2019/2023 | Moyen terme (2-4 ans) |

| L'intégration à la maison intelligente stimule la demande de remplacement de combis premium | +0.9% | Amérique du Nord, Corée du Sud, Chine et Europe occidentale | Moyen terme (2-4 ans) |

| Le commerce de détail d'appareils en ligne élargit l'assortiment et la transparence des prix | +0.7% | Mondial, le plus rapide en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| L'adaptation aux prises 120V sans évacuation débloque les projets d'électrification des immeubles collectifs | +0.5% | Amérique du Nord, notamment le logement collectif aux États-Unis | Moyen terme (2-4 ans) |

| Le délestage de charge connecté crée une valeur de réponse à la demande alignée sur les services publics | +0.4% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les ménages urbains compacts privilégient les appareils de lavage économes en espace

La formation de ménages urbains remodèle les choix en matière de lessive, et le marché des combis lave-linge séchants résidentiels en bénéficie car un seul appareil convient aux logements qui ne peuvent pas facilement accueillir des paires de lave-linge et sèche-linge séparés. Une étude du Laboratoire national des énergies renouvelables (National Renewable Energy Laboratory) de 2024 a indiqué que 33 % des Américains vivaient dans des immeubles collectifs, ce qui limitait directement la surface au sol, la capacité des installations et les options de conduits pour les appareils appairés. En Chine, l'Institut de recherche sur les appareils électroménagers (China Household Electrical Appliances Research Institute) a enregistré une évolution vers des produits à tambour d'une profondeur de meuble inférieure à 600 mm, et les ventes au détail de ces produits compacts ont augmenté de 10 % d'une année sur l'autre de janvier à octobre 2024[2]China Household Electrical Appliances Research Institute, "2024 China Washing Machine and Dryer Industry Development White Paper," China Household Electrical Appliances Research Institute, aigc.idigital.com.cn. Les acheteurs dans les villes denses attendent toujours de bonnes performances de lavage, un séchage plus doux et une installation plus simple, même dans des appareils plus compacts. Le compromis pratique porte désormais davantage sur l'économie de surface au sol et l'absence de conduit d'évacuation supplémentaire que sur la qualité quotidienne de la lessive. Cela maintient une demande large pour les appareils économes en espace sur le marché des combis lave-linge séchants résidentiels en Asie de l'Est, en Europe occidentale et dans les principales zones métropolitaines d'Amérique du Nord. L'implication contre-intuitive est que la qualité du soin du linge n'a pas été sacrifiée au profit de la compacité : les schémas d'agitation avancés du tambour, les approches de séchage éco-hybride et la détection précise de la charge permettent désormais d'obtenir des ratios de lavage supérieurs à 1,0 dans des appareils de moins de 60 cm de profondeur. Ce que les acheteurs échangent réellement, c'est la surface au sol contre les conduits d'évacuation, et non les performances de soin du linge.

Les normes d'efficacité énergétique accélèrent l'adoption des appareils sans évacuation et à pompe à chaleur

Les échéances de conformité façonnent désormais les feuilles de route produits sur l'ensemble du marché des combis lave-linge séchants résidentiels. Le Département américain de l'énergie (United States Department of Energy) a fixé un facteur d'énergie combinée minimum de 2,33 lb/kWh pour les combis lave-linge séchants électriques sans évacuation, avec une conformité requise avant le 1er mars 2028. Le même ensemble de normes devrait générer 21 milliards USD d'économies pour les consommateurs sur 30 ans, ce qui renforce l'argument de coût à long terme en faveur de combis plus efficaces. LG a déclaré que sa technologie Inverter HeatPump consomme jusqu'à 60 % moins d'énergie que les modèles de sèche-linge à évacuation de taille comparable, ce qui explique pourquoi les plateformes à pompe à chaleur établies bénéficient d'un avantage structurel à mesure que les normes se resserrent[3]LG Electronics USA, "LG Launches New WashCombo All-In-One Washer/Dryer With Inverter HeatPump Technology and Direct Drive Motor," LG Electronics USA, lg.com. En Europe, le Règlement (UE) 2019/2023 maintient les combis lave-linge séchants dans un système d'étiquetage énergétique de A à G, et l'Agence fédérale allemande de l'environnement (Umweltbundesamt) a indiqué que le séchage par pompe à chaleur utilisait 73 à 97 kWh pour 100 cycles, contre environ 340 kWh pour les anciens appareils à condenseur. Cela signifie que les fabricants ont de plus en plus de mal à différer les dépenses en compresseurs, échangeurs de chaleur et logiciels de contrôle. Pour les fabricants, l'implication stratégique est que la R&D investie dans l'efficacité des compresseurs à pompe à chaleur et les algorithmes de contrôle à double onduleur à pompe à chaleur se capitalisera à mesure que les jalons de conformité forceront les concurrents à une reconversion coûteuse.

L'intégration à la maison intelligente stimule la demande de remplacement de combis premium

Les fonctionnalités connectées passent d'outils de valorisation de marque à des couches de valeur pratiques sur le marché des combis lave-linge séchants résidentiels. Un projet de la Commission californienne de l'énergie (California Energy Commission) de 2024 a estimé que la flexibilité de la demande des appareils plug-and-play par défaut pourrait soutenir 6 GW de capacité de réseau flexible, et les appareils à démarrage différé ou à délestage de charge ont été identifiés comme des contributeurs majeurs[4]California Energy Commission, "Expanding Flexible Demand Through Public Broadcast of Greenhouse Gas Emissions and Electricity Prices," California Energy Commission, energy.ca.gov. Une étude de 2024 publiée dans le Journal of Building Engineering, évaluée par des pairs, a également révélé que les sèche-linge résidentiels présentaient le plus grand potentiel de réduction de la demande parmi les appareils ménagers, avec jusqu'à 1 484 MW de charge interruptible lors des pics en semaine dans la région MISO. Le combi lave-linge séchant Bespoke AI de Samsung pour 2026 a ajouté AI Wash & Dry+, la détection en temps réel des salissures et le contrôle Bixby sur les appareils connectés, ce qui montre comment les combis premium font de plus en plus partie de vastes écosystèmes d'appareils. GE Appliances a ajouté 5 cycles de lavage Wi-Fi téléchargeables en novembre 2025, prolongeant la valeur du produit après l'achat sans modifier le matériel. Les mises à niveau pilotées par logiciel réduisent les préoccupations liées à la dépréciation et soutiennent des prix de remplacement plus élevés sur le marché des combis lave-linge séchants résidentiels.

L'adaptation aux prises 120V sans évacuation débloque les projets d'électrification des immeubles collectifs

Le marché des combis lave-linge séchants résidentiels gagne du terrain en Amérique du Nord car les produits sans évacuation 120V répondent simultanément à deux obstacles durables à la rénovation. Ces produits réduisent le besoin d'un circuit de sèche-linge 240V et évitent la nécessité d'une pénétration d'évacuation extérieure dans de nombreuses configurations d'immeubles collectifs. Les directives d'électrification 2026 de l'Autorité du logement et du financement du Colorado (Colorado Housing and Finance Authority) recommandaient les combis à pompe à chaleur 120V comme alternative aux coûteuses mises à niveau de tableau électrique dans les travaux de rénovation. La Commission californienne de test et de certification de l'efficacité énergétique (California ETCC) a lancé une évaluation de marché et technique des combis lave-linge séchants pour les immeubles collectifs, avec des travaux axés sur les résultats en matière d'énergie et de gaz à effet de serre dans les communautés à faibles revenus et défavorisées. La Californie a également offert une remise HEEHRA de 840 USD par unité pour les sèche-linge à pompe à chaleur pour immeubles collectifs, ce qui améliore l'économie des installations orientées vers l'électrification. Cette combinaison d'adaptation aux circuits standard, de soutien politique et d'une exécution de rénovation plus simple facilite la justification de combis à prix plus élevé dans les bâtiments résidentiels existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prix initial plus élevé par rapport aux ensembles lave-linge et sèche-linge séparés | -1.2% | Mondial, le plus aigu dans les régions sensibles aux prix : Amérique du Sud, Asie du Sud-Est, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Des cycles de séchage plus longs affaiblissent la perception des performances par les consommateurs | -0.7% | Mondial, particulièrement contraignant dans les segments de grands ménages en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Les lacunes en matière de remises et de traitement réglementaire limitent le retour sur investissement des combis intégrés | -0.5% | Amérique du Nord, où les structures de remises pour appareils séparés dominent les programmes des services publics | Moyen terme (2-4 ans) |

| Le réseau de service et la profondeur des pièces détachées pour les combis à pompe à chaleur restent limités | -0.4% | Amérique du Nord hors métropoles, reste de l'Europe, reste de l'Asie-Pacifique, et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix initial plus élevé par rapport aux ensembles lave-linge et sèche-linge séparés

Le prix initial reste le frein le plus évident à une adoption de masse plus rapide sur le marché des combis lave-linge séchants résidentiels. La prime est la plus importante pour les modèles à pompe à chaleur, qui est également la partie de la catégorie dans laquelle les fabricants investissent le plus massivement. GE Appliances a fixé le prix de sa gamme UltraFast Combo élargie entre 2 599 USD et 2 999 USD en novembre 2025, montrant comment le positionnement premium continue de façonner le segment même si l'assortiment s'élargit. Samsung et LG ont également continué à positionner leurs nouveaux lancements de combis autour du séchage avancé, de la détection par intelligence artificielle et de l'efficacité énergétique, ce qui soutient les marges mais maintient les prix d'entrée élevés. Dans les régions sensibles aux prix, la disponibilité du financement, le calendrier de remplacement et les coûts locaux de l'électricité déterminent tous si cette prime semble raisonnable. Une adoption plus large en volume sur le marché des combis lave-linge séchants résidentiels dépendra d'un écart de prix plus réduit, d'une production plus localisée et d'un meilleur support après-vente.

Des cycles de séchage plus longs affaiblissent la perception des performances par les consommateurs

Le temps de séchage continue de façonner la perception des acheteurs sur le marché des combis lave-linge séchants résidentiels plus que beaucoup de spécifications techniques. Les acheteurs comparent souvent un combi à un sèche-linge séparé, ce qui fait que tout long cycle de séchage ressemble à une perte directe de performance. Le combi lave-linge séchant à évacuation Bespoke AI de Samsung pour le marché américain, lancé en mars 2025, proposait un cycle Super Speed à pleine charge de 68 minutes, soulignant l'agressivité avec laquelle les marques s'attaquent aux préoccupations de vitesse. Le combi lave-linge séchant Bespoke AI mondial de Samsung de mai 2026 a de nouveau mis en avant la vitesse Super Speed améliorée et un échangeur de chaleur repensé, soulignant que le même problème reste central dans le développement de produits premium. La préoccupation devient plus forte dans les grands ménages où plusieurs charges sont courantes et où le timing est plus important. Tant que des performances de séchage plus rapides ne se généralisent pas au-delà des modèles premium pour atteindre des gammes de prix plus larges, les taux de recommandation resteront moins constants sur le marché des combis lave-linge séchants résidentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de produit : les formats à pompe à chaleur perturbent la domination des condenseurs

La technologie à condenseur sans évacuation a représenté 58,24 % du chiffre d'affaires par technologie de produit en 2025, ce qui en fait le format le plus important sur le marché des combis lave-linge séchants résidentiels. Sa position repose toujours sur un coût d'achat plus faible, une maintenance plus simple et des relations OEM et de distribution de longue date en Europe et en Asie. La pompe à chaleur devrait progresser à un CAGR de 7,34 % jusqu'en 2031, ce qui en fait le segment de technologie de produit à la croissance la plus rapide. La mise à jour de l'écoconception des sèche-linge à tambour de la Commission européenne de juillet 2025 a montré que la direction politique s'orientait clairement vers les systèmes à pompe à chaleur, même si les règles relatives aux combis lave-linge séchants suivent leur propre trajectoire produit. LG et Samsung continuent d'utiliser des systèmes à onduleur à pompe à chaleur et des échangeurs de chaleur améliorés pour élargir l'écart de performance à l'extrémité premium du marché des combis lave-linge séchants résidentiels.

Les formats hybrides et autres formats de transition restent importants pour les ménages cherchant un juste milieu entre efficacité et cycles plus courts. Ces produits offrent également aux fabricants un pont pendant que l'approvisionnement, l'échelle et les structures de coûts des pompes à chaleur s'améliorent. Le secteur des combis lave-linge séchants résidentiels évolue donc par couches plutôt que par un changement de format abrupt. Les réglementations américaines et européennes en matière d'efficacité continuent de renforcer la valeur de meilleures architectures de séchage, ce qui signifie que les budgets de développement de produits continueront de se déplacer vers les plateformes à pompe à chaleur. Les marques qui réduiront plus rapidement la prime de prix des pompes à chaleur seront les mieux placées pour convertir la grande base de condenseurs après 2027. Ce chemin de conversion est progressif, mais il reste le changement de produit à long terme le plus clair au sein du marché des combis lave-linge séchants résidentiels.

Par type de chargement : la suprématie du chargement frontal renforcée par ses atouts en matière d'efficacité

Les combis à chargement frontal ont représenté 90,00 % du chiffre d'affaires par type de chargement en 2025, les maintenant fermement en tête du marché des combis lave-linge séchants résidentiels. Le segment devrait également maintenir un CAGR de 7,13 % jusqu'en 2031, ce qui en fait à la fois le format de base le plus important et le plus dynamique. Les appareils à chargement frontal maintiennent cette avance car un essorage plus puissant laisse moins d'humidité pour la phase de séchage, ce qui favorise une consommation d'énergie aval plus faible. Cet avantage opérationnel s'aligne également bien avec la reconnaissance ENERGY STAR Most Efficient et les priorités de l'étiquetage énergétique européen. La règle finale directe du DOE de 2024 a fixé les minimums d'EER pour les appareils de taille standard à chargement frontal à 5,52 lb/kWh/cycle, ce qui a renforcé l'argument d'efficacité pour ce format.

Les combis à chargement par le dessus continuent d'occuper une place plus modeste mais durable sur le marché des combis lave-linge séchants résidentiels. Ils restent pertinents là où l'installation sous plan de travail n'est pas possible, où les configurations de logement sont étroites ou non conventionnelles, ou là où les acheteurs préfèrent fortement le chargement par couvercle. Cela signifie que la part restante des appareils à chargement par le dessus est structurelle plutôt qu'un moteur d'innovation à court terme. La plupart des lancements de produits premium continuent de se concentrer sur les systèmes sans évacuation à chargement frontal car ces plateformes s'alignent mieux avec le séchage par pompe à chaleur et la détection avancée. Il en résulte que la majeure partie des dépenses de R&D continue d'affluer vers les améliorations à chargement frontal telles qu'une détection de charge plus intelligente, une meilleure gestion de l'humidité et de meilleures performances d'efficacité. Les portefeuilles à chargement par le dessus sont donc plus susceptibles de rester sélectifs et spécifiques à certaines régions que de regagner un élan large dans la catégorie.

Par type d'installation : encastré, défis de dynamique, pose libre, valeur par défaut

Les appareils en pose libre ont représenté 75,00 % du chiffre d'affaires par type d'installation en 2025, ce qui en fait la base volumique du marché des combis lave-linge séchants résidentiels. Leur importance découle d'un prix d'entrée plus bas, d'une livraison et d'une installation plus simples, et d'une large compatibilité avec les espaces de lavage existants. Les produits en pose libre conviennent également bien aux primo-acheteurs car ils ne nécessitent pas de planification de menuiserie ni de travaux d'encoffrement sur mesure. Les combis encastrés ou intégrés devraient croître à un CAGR de 7,40 % jusqu'en 2031, ce qui en fait le format d'installation à la croissance la plus rapide. Le lancement de la gamme de lavage compacte de Bosch aux États-Unis en 2024 reflétait la même orientation de conception pour les petits espaces, la société reliant directement l'offre à la vie compacte et à la planification soucieuse de l'espace.

La demande d'encastré augmente lorsque les promoteurs et les designers traitent la buanderie comme faisant partie de l'intérieur fini plutôt que comme une décision d'appareil autonome. Cela devient de plus en plus visible dans les appartements à plan ouvert, les projets collectifs premium et les environnements de cuisine aménagée. Le format récompense les conceptions à faibles vibrations, une meilleure intégration dans les meubles et un fonctionnement plus silencieux car l'appareil est plus proche des espaces de vie. La profondeur de certification est également plus importante dans cette partie du marché des combis lave-linge séchants résidentiels car les installations sans évacuation encastrées doivent bien fonctionner sans créer de préoccupations pour les utilisateurs concernant la chaleur, l'humidité ou le bruit. Les produits en pose libre resteront la base dominante pendant de nombreuses années. Néanmoins, les spécifications encastrées gagnent une valeur stratégique plus grande car elles lient davantage le choix de l'appareil à la conception de nouveaux logements et à la planification des promoteurs.

Par capacité : les appareils compacts ≤8 kg définissent le segment de masse du marché.

La tranche ≤8 kg a représenté 45,21 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 6,94 % jusqu'en 2031. Cela en fait le segment de masse le plus clairement défini au sein du marché des combis lave-linge séchants résidentiels. Cette gamme de capacité convient aux ménages plus petits et aux appartements compacts qui définissent une grande partie de la base de demande de la catégorie dans les villes denses. L'Institut de recherche sur les appareils électroménagers (China Household Electrical Appliances Research Institute) a signalé un gain de 10 points de pourcentage d'une année sur l'autre dans les ventes au détail de produits à tambour dans la catégorie de profondeur inférieure à 600 mm de janvier à octobre 2024, indiquant que l'encombrement physique façonne fortement le choix des produits. Dans cette gamme de taille, les marques se font davantage concurrence sur les performances énergétiques, l'intelligence des cycles et la détection de charge que sur des augmentations spectaculaires du volume du tambour. Cela maintient les appareils compacts au centre du marché des combis lave-linge séchants résidentiels dans les couloirs de logements urbains matures et en développement.

La tranche de 8,1 kg à 10 kg sert les ménages familiaux qui ont besoin de plus de volume de lavage pour le linge de lit, les charges hebdomadaires mixtes et les vêtements plus volumineux. Même ainsi, de nombreux produits combinés de cette taille sèchent encore moins qu'ils ne lavent, ce qui crée une habitude de division des charges qui limite la commodité. La tranche >10 kg reste plus petite et vise principalement les grands ménages qui souhaitent toujours une solution de lavage à machine unique. Dans cette gamme supérieure, la promesse de commodité ne s'améliore que lorsque les capacités de lavage et de séchage restent plus proches l'une de l'autre. Le secteur des combis lave-linge séchants résidentiels a encore de la marge pour améliorer le ratio lavage/séchage pour les cas d'usage des grandes familles. Tant que cet écart ne se réduit pas de manière plus constante, le segment de plus grande capacité restera plus sélectif que le segment de masse compact du marché des combis lave-linge séchants résidentiels.

Par connectivité intelligente : les combis Wi-Fi gagnent du terrain grâce à la valeur de réponse à la demande

Les appareils non intelligents ou conventionnels ont représenté 75,92 % du chiffre d'affaires par connectivité en 2025, tandis que les produits intelligents ou Wi-Fi devraient croître à un CAGR de 7,28 % jusqu'en 2031. Cela signifie que les modèles conventionnels ancrent toujours le volume actuel, mais que les modèles connectés occupent la position stratégique la plus solide. Une étude du Journal of Building Engineering de 2024 a révélé que les sèche-linge résidentiels présentaient le plus grand potentiel de réduction de la demande parmi les appareils ménagers, soulignant la valeur des produits de lavage connectés au-delà de la seule commodité. Ces données sont importantes car elles relient la connectivité à la flexibilité du réseau, aux programmes des services publics et à la conception future des remises. Le marché des combis lave-linge séchants résidentiels commence donc à traiter la connectivité comme faisant partie de la gestion de l'énergie, plutôt que comme un simple complément de style de vie premium. Cela élargit le rôle du logiciel dans une catégorie qui était autrefois définie presque entièrement par les performances mécaniques.

La Commission californienne de test et de certification de l'efficacité énergétique (California ETCC) teste des appareils de lavage combinés intelligents à unité unique pour mesurer les impacts sur l'efficacité et la flexibilité de charge dans les ménages de communautés défavorisées. SmartThings Energy AI Mode de Samsung et la plateforme ThinQ de LG montrent comment les écosystèmes connectés peuvent prolonger la valeur après l'installation grâce aux mises à jour, aux alertes et aux diagnostics à distance. Les cycles téléchargeables réduisent également le risque qu'un produit paraisse obsolète trop rapidement. Cela augmente la valeur à long terme du support applicatif au sein du marché des combis lave-linge séchants résidentiels. Les marques qui établissent des liens plus solides avec les services publics et des couches de service plus intelligentes devraient approfondir la fidélisation des clients plus rapidement que les concurrents qui se font concurrence uniquement sur le matériel.

Par canal de distribution : la transparence des prix en ligne érode la fidélité aux magasins multimarques

Les magasins multimarques ont représenté 42,65 % du chiffre d'affaires par distribution en 2025, mais les canaux en ligne devraient croître à un CAGR de 7,52 % jusqu'en 2031. Le commerce de détail physique reste important car les acheteurs souhaitent toujours comparer l'accès au tambour, les arguments sur les cycles et les interfaces de commande en personne avant d'effectuer un achat de valeur plus élevée. Les canaux en ligne gagnent des parts car la transparence des prix est plus grande, l'assortiment est plus large et la comparaison des modèles est plus facile entre les détaillants. Les écosystèmes numériques pilotés par les marques de GE Appliances, Samsung et LG soutiennent également la vente en ligne, car les fonctionnalités peuvent continuer à s'améliorer après l'installation grâce aux mises à jour téléchargeables et aux services connectés. Cela maintient une forte dynamique en ligne au sein du marché des combis lave-linge séchants résidentiels, même si les acheteurs continuent de s'appuyer sur les magasins pour l'évaluation finale des produits.

Le programme de subvention à la reprise de la Chine en 2024 a fait augmenter la valeur des ventes intérieures de machines à laver de plus de 20 % d'une année sur l'autre en septembre 2024. Le même programme a récompensé les produits à plus haute efficacité, ce qui a aidé les canaux de commerce électronique à participer plus activement à la hausse. Cela a montré que les canaux en ligne peuvent absorber rapidement et à grande échelle les pics de demande induits par les politiques. Les points de vente exclusifs de marque restent importants pour l'explication premium, tandis que les canaux d'approvisionnement de projets et d'hôtellerie deviennent progressivement plus pertinents à mesure que les spécifications encastrées augmentent. À mesure que le service, les diagnostics et les mises à niveau de cycles s'intègrent davantage dans les applications, les canaux numériques devraient continuer à prendre une part plus importante du marché des combis lave-linge séchants résidentiels. Cela ne supprime pas le rôle des magasins, mais affaiblit l'emprise des achats comparatifs traditionnels en magasins multimarques au fil du temps.

Analyse géographique

L'Asie-Pacifique détenait 35,53 % de la part du marché des combis lave-linge séchants résidentiels en 2025 et devrait croître à un CAGR de 7,61 % jusqu'en 2031. La Chine est au cœur de cette position car le taux de pénétration des machines à laver avait atteint 98,2 unités pour cent ménages fin 2023, tandis que le taux de pénétration des sèche-linge autonomes restait inférieur à 5 %. Le programme de subvention à la reprise de la Chine en 2024 a également fait augmenter la valeur des ventes intérieures de machines à laver de plus de 20 % d'une année sur l'autre en septembre 2024. Le Japon continue de privilégier les appareils compacts et silencieux, tandis que la Corée du Sud reste un marché de lancement important pour les combis plus grands et à spécifications plus élevées. L'Inde et l'Asie du Sud-Est se développent à partir d'une base plus faible à mesure que la croissance du logement urbain et le commerce électronique élargissent la demande de première acquisition pour les combis lave-linge séchants résidentiels.

L'Europe reste structurellement importante pour le marché des combis lave-linge séchants résidentiels car les règles d'écoconception et d'étiquetage maintiennent les performances énergétiques visibles au point d'achat. Le Règlement (UE) 2019/2023 a établi un plancher de performance clair pour les combis lave-linge séchants dans toute la région. L'Agence fédérale allemande de l'environnement (Umweltbundesamt) a indiqué que les 40 millions de ménages du pays représentent un tiers de la consommation d'électricité privée, les grands appareils en représentant la majeure partie. Cela facilite la communication de l'argument du coût de fonctionnement pour les combis efficaces en Allemagne et sur les marchés voisins. Le Royaume-Uni, la France, l'Espagne, la région BENELUX (Belgique, Pays-Bas, Luxembourg) et les pays nordiques continuent de soutenir la demande de modèles compacts à chargement frontal avec de meilleures performances énergétiques et un meilleur positionnement en matière de soin du linge.

L'Amérique du Nord joue un rôle distinct sur le marché des combis lave-linge séchants résidentiels car les formats sans évacuation 120V répondent mieux aux besoins d'électrification des immeubles collectifs que de nombreuses configurations de lavage traditionnelles. Le Laboratoire national des énergies renouvelables (NREL) a confirmé en 2024 que les combis à circuit standard peuvent aider à résoudre les contraintes de capacité de tableau électrique dans les immeubles collectifs existants. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont plus petits aujourd'hui, mais l'urbanisation et la construction résidentielle dense élargissent la base de clientèle à long terme. Le Mexique, les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et le Nigéria suivent chacun des trajectoires différentes en termes de revenus et d'infrastructures, de sorte que l'adoption progressera de manière inégale sur ces marchés.

Paysage concurrentiel

Le marché des combis lave-linge séchants résidentiels présente une structure semi-consolidée dans laquelle un groupe limité de fabricants mondiaux fixe la direction générale en matière de technologie, de prix et d'approvisionnement. LG et Samsung restent au cœur du développement des pompes à chaleur premium et du positionnement du lavage connecté. Le combi lave-linge séchant Bespoke AI de Samsung pour mai 2026 a ajouté AI Wash & Dry+, un échangeur de chaleur amélioré et une intégration plus large des appareils. La plateforme actuelle de combi sans évacuation à pompe à chaleur de LG continue de mettre l'accent sur l'architecture à onduleur à pompe à chaleur et la détection des tissus par intelligence artificielle. BSH, Electrolux, Haier Smart Home, Midea, Whirlpool, GE Appliances et Hisense élargissent la concurrence grâce à des portefeuilles régionaux, une portée de distribution et une profondeur de fabrication.

La géographie de fabrication devient un second levier concurrentiel au sein du marché des combis lave-linge séchants résidentiels. GE Appliances a annoncé un investissement de 490 millions USD à Louisville en juin 2025 pour étendre la production de lave-linge aux États-Unis, y compris les lignes liées aux combis. Electrolux Group et Midea Group ont finalisé une coentreprise 55/45 pour la fabrication de produits de soin du linge en Caroline du Sud en avril 2026, avec une production prévue pour le premier semestre 2027. Ces mouvements montrent que la production locale, l'exposition aux droits de douane et l'approvisionnement en composants comptent désormais presque autant que les spécifications des appareils. Ils indiquent également un profil de demande nord-américain capable de soutenir des investissements à cycle plus long dans les plateformes à pompe à chaleur sans évacuation.

Une opportunité claire subsiste pour un combi à pompe à chaleur sans évacuation 120V dont le prix est inférieur à 1 500 USD pour les rénovations d'immeubles collectifs. Les travaux d'électrification des bâtiments du NREL et les délais de conformité du DOE soulignent tous deux l'opportunité, car les plateformes à circuit standard efficaces répondent à de véritables dfis d'installation dans les bâtiments existants. Dans le même temps, la couverture du service et la profondeur des pièces détachées limitent encore une adoption plus rapide en dehors des grandes zones métropolitaines. Cela laisse le marché des combis lave-linge séchants résidentiels suffisamment ouvert pour récompenser l'innovation, sans pour autant être si concentré qu'une seule marque puisse dicter la catégorie.

Leaders du secteur des combis lave-linge séchants résidentiels

LG Electronics

Samsung Electronics

Whirlpool Corporation

Haier Smart Home

Bosch Home Appliances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Samsung Electronics a annoncé le combi lave-linge séchant Bespoke AI 2026 pour un déploiement mondial, avec un échangeur de chaleur booster, AI Wash & Dry+ pour une détection élargie des types de tissus (y compris le denim et les vêtements de plein air), et un cycle Enhanced Super Speed répondant directement aux préoccupations des consommateurs concernant le cycle de séchage.

- Avril 2026 : Electrolux Group et Midea Group ont finalisé une coentreprise de fabrication de produits de soin du linge 55/45 à Anderson, en Caroline du Sud, avec une production prévue pour démarrer au premier semestre 2027. Une coentreprise de vente nord-américaine 50/50 pour les deux marques est prévue pour commencer au troisième trimestre 2026, représentant l'une des plus grandes alliances transfrontalières dans le domaine du soin du linge de l'histoire récente du secteur.

- Novembre 2025 : GE Profile a élargi la gamme UltraFast Combo avec de nouvelles finitions Bleu Saphir et Vert Jade et 5 programmes de cycles téléchargeables via Wi-Fi (Vêtements enfants, Lavage à la main, Vidange & Essorage, Taches de transpiration, Couette grand format), avec des prix allant de 2 599 USD pour un modèle blanc simplifié à 2 999 USD pour les finitions premium.

- Août 2025 : Samsung a présenté le combi lave-linge séchant Bespoke AI de deuxième génération à l'IFA 2025 à Berlin, avec 3 kg de capacité de séchage supplémentaire (de 15 kg à 18 kg) et une réduction de 20 minutes du temps de séchage, rendue possible par une surface de transfert thermique 8,5 % plus grande grâce à une disposition plus dense des ailettes de l'échangeur de chaleur.

Portée du rapport mondial sur le marché des combis lave-linge séchants résidentiels

Les combis lave-linge séchants résidentiels sont des appareils de lavage intégrés qui effectuent à la fois le lavage et le séchage dans une seule unité pour un usage domestique. Ces appareils sont de plus en plus adoptés dans les environnements résidentiels en raison de leur conception économe en espace, de leur commodité, des avancées en matière d'efficacité hydrique et énergétique, et de leur adéquation aux appartements, aux logements urbains compacts et aux foyers intelligents modernes. Le marché des combis lave-linge séchants résidentiels est segmenté par technologie de produit, type de chargement, type d'installation, capacité, connectivité intelligente, canal de distribution et géographie. Par technologie de produit, le marché est segmenté en condenseur sans évacuation, pompe à chaleur et technologies hybrides/autres. Par type de chargement, le marché est segmenté en combis lave-linge séchants à chargement frontal et en combis lave-linge séchants à chargement par le dessus. Par type d'installation, le marché est segmenté en combis lave-linge séchants encastrés/intégrés et en combis lave-linge séchants en pose libre. Par capacité, le marché est segmenté en ≤8 kg, 8,1–10 kg et >10 kg. Par connectivité intelligente, le marché est segmenté en appareils intelligents/Wi-Fi et non intelligents/conventionnels. Par canal de distribution, le marché est segmenté en magasins multimarques, points de vente exclusifs de marque, canaux en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient & Afrique. Le rapport fournit la taille du marché en USD pour tous les segments mentionnés ci-dessus.

| Condenseur sans évacuation |

| Pompe à chaleur |

| Hybride/Autre |

| Combi lave-linge séchant à chargement frontal |

| Combi lave-linge séchant à chargement par le dessus |

| Combi lave-linge séchant encastré / intégré |

| Combi lave-linge séchant en pose libre |

| ≤8 kg |

| 8,1–10 kg |

| >10 kg |

| Intelligent / Wi-Fi |

| Non intelligent/Conventionnel |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de produit | Condenseur sans évacuation | |

| Pompe à chaleur | ||

| Hybride/Autre | ||

| Par type de chargement | Combi lave-linge séchant à chargement frontal | |

| Combi lave-linge séchant à chargement par le dessus | ||

| Par type d'installation | Combi lave-linge séchant encastré / intégré | |

| Combi lave-linge séchant en pose libre | ||

| Par capacité | ≤8 kg | |

| 8,1–10 kg | ||

| >10 kg | ||

| Par connectivité intelligente | Intelligent / Wi-Fi | |

| Non intelligent/Conventionnel | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives pour les combis lave-linge séchants résidentiels en 2031 ?

La catégorie devrait atteindre 9,64 milliards USD d'ici 2031, contre 6,96 milliards USD en 2026, avec un CAGR de 6,73 % sur la période 2026 à 2031.

Quelle région est en tête de la demande et de la croissance dans cette catégorie ?

L'Asie-Pacifique était en tête avec une part de 35,53 % en 2025 et devrait croître à un CAGR de 7,61 % jusqu'en 2031, soutenue par le logement compact, la migration urbaine et la faible pénétration des sèche-linge autonomes en Chine.

Pourquoi les formats à pompe à chaleur deviennent-ils plus importants ?

La pompe à chaleur devrait croître à un CAGR de 7,34 % jusqu'en 2031, et cette évolution est soutenue par des règles énergétiques plus strictes aux États-Unis et en Europe, ainsi que par une plus grande attention des fabricants au séchage sans évacuation efficace.

Pourquoi les combis à chargement frontal dominent-ils les ventes de produits ?

Les modèles à chargement frontal ont représenté 90,00 % du chiffre d'affaires en 2025 car ils éliminent davantage d'humidité avant le séchage, soutiennent de meilleures performances énergétiques et s'alignent avec les architectures de produits sans évacuation premium.

Quelle est l'importance de la connectivité intelligente pour la demande future ?

Les modèles intelligents ou Wi-Fi devraient croître à un CAGR de 7,28 % jusqu'en 2031, soutenus par les diagnostics à distance, les cycles téléchargeables et les cas d'usage de réponse à la demande alignés sur les services publics.

Quel est le principal obstacle à une adoption de masse plus rapide ?

Le prix initial reste le principal obstacle car de nombreux modèles de combis avancés se situent toujours dans des gammes de prix premium, notamment pour les formats à pompe à chaleur, même si les avantages d'efficacité à long terme s'améliorent.

Dernière mise à jour de la page le: