Taille et part de marché des plaques de cuisson à induction résidentielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.54 Milliards de dollars |

| Taille du Marché (2031) | 23.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

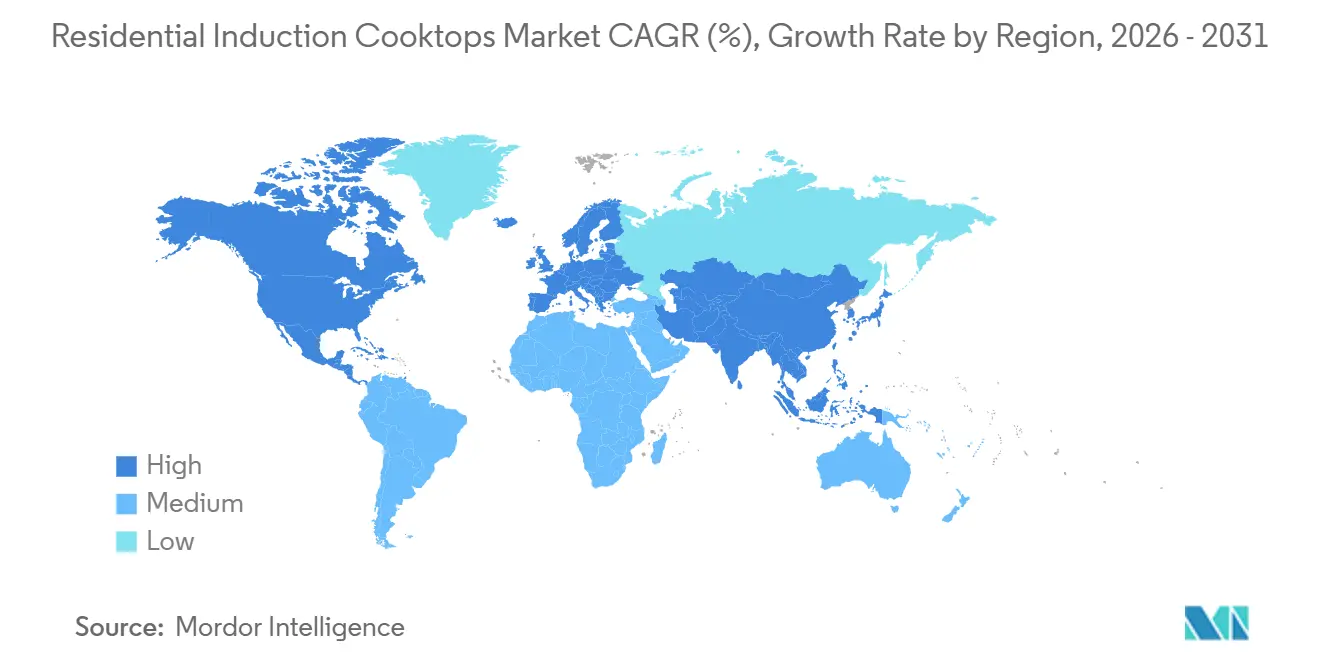

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaques de cuisson à induction résidentielles par Mordor Intelligence

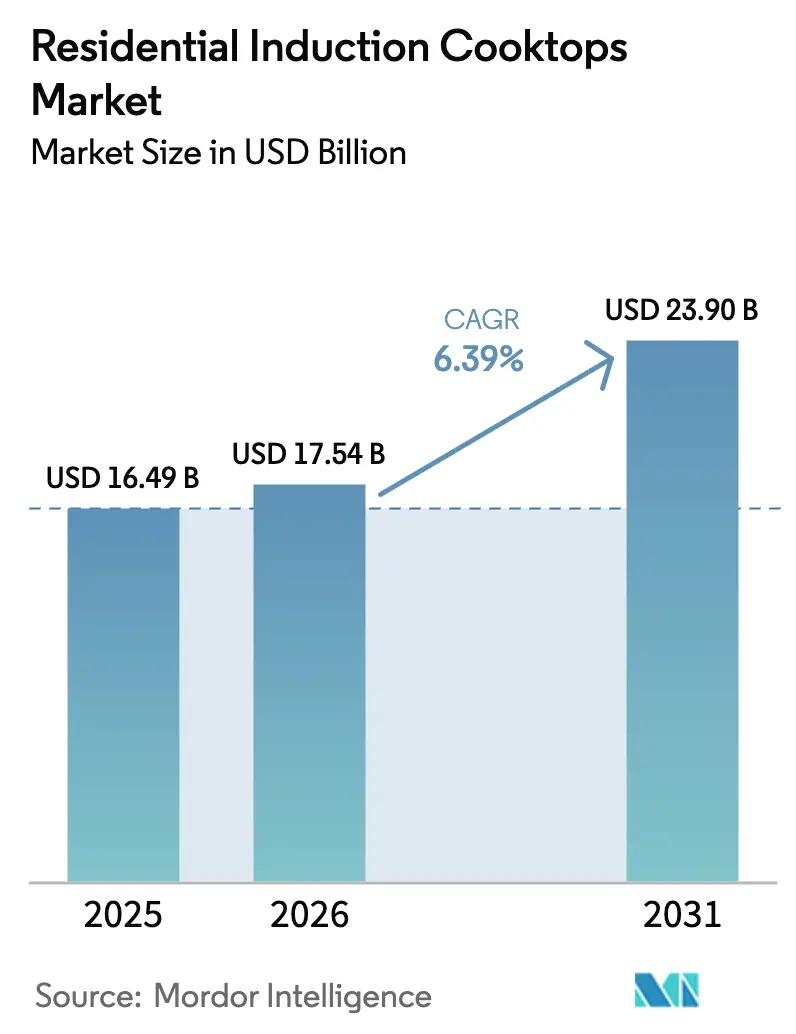

La taille du marché des plaques de cuisson à induction résidentielles devrait augmenter de 16,49 milliards USD en 2025 à 17,54 milliards USD en 2026 et atteindre 23,90 milliards USD d'ici 2031, avec un CAGR de 6,39 % sur la période 2026-2031. Le rééquilibrage de la parité des prix accélère l'adoption, alors que l'Europe fait progresser de nouvelles exigences d'écoconception pour les appareils de cuisson domestiques et impose des obligations de déclaration des émissions pour les appareils à gaz, ce qui renforce l'argument d'efficacité relative des systèmes à induction à transfert d'énergie élevé vers les ustensiles de cuisson. La hausse des normes aux États-Unis accentue cette tendance structurelle, le Département de l'Énergie ayant finalisé des règles de conservation de l'énergie qui poussent les fabricants vers des topologies à plus haute efficacité et des choix de composants alignés. Le profil d'efficacité de l'induction par rapport aux conceptions à gaz et à rayonnement joue toujours un rôle central dans la prise de décision des consommateurs, soutenu par les avancées en électronique de puissance qui réduisent les pertes et diminuent l'encombrement des onduleurs. Les changements de politique régionale et de réglementation se combinent aux innovations de conception pour abaisser les obstacles à la rénovation, élargir le nombre de foyers accessibles et élargir les opportunités de distribution à travers les gammes de prix au sein du marché des plaques de cuisson à induction résidentielles.

Principaux enseignements du rapport

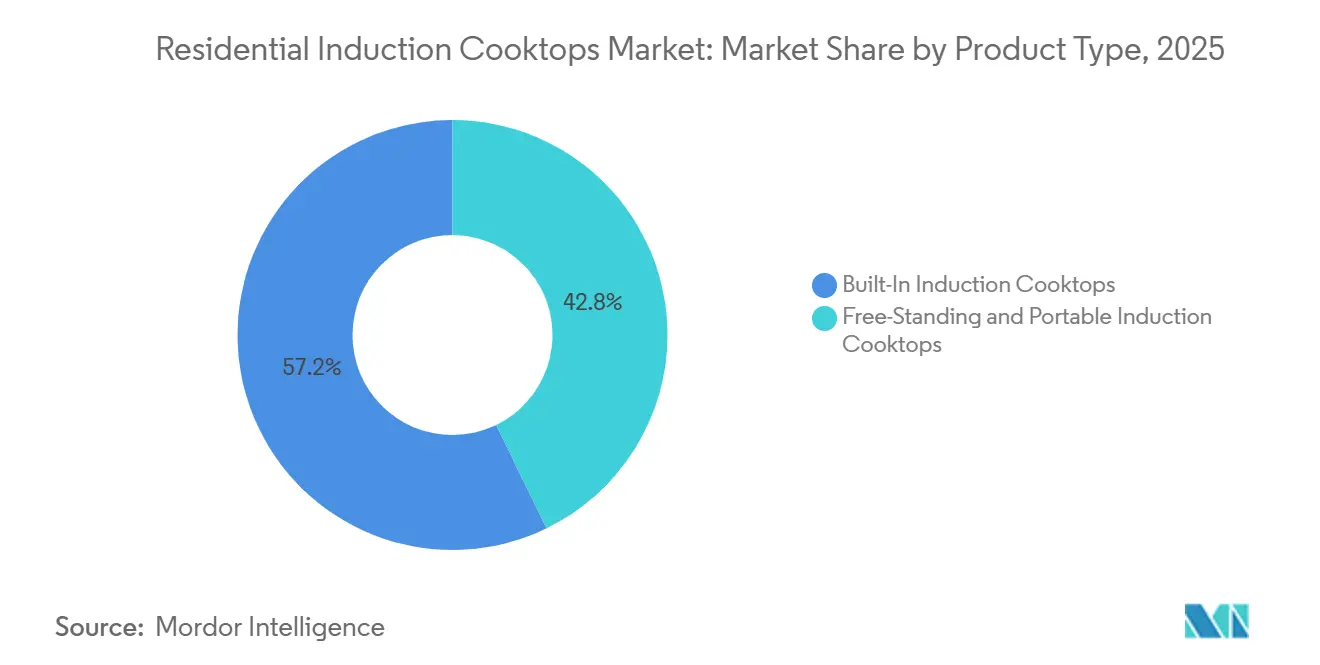

- Par type de produit, les plaques de cuisson à induction encastrées représentaient 57,20 % de la taille du marché des plaques de cuisson à induction résidentielles en 2025, tandis que les variantes autoportantes et portables devraient progresser à un CAGR de 7,45 % jusqu'en 2031.

- Par taille de plaque de cuisson, les configurations à trois ou quatre zones représentaient 45,40 % de la part de marché des plaques de cuisson à induction résidentielles en 2025, tandis que les modèles à deux zones devraient croître à un CAGR de 8,28 % jusqu'en 2031.

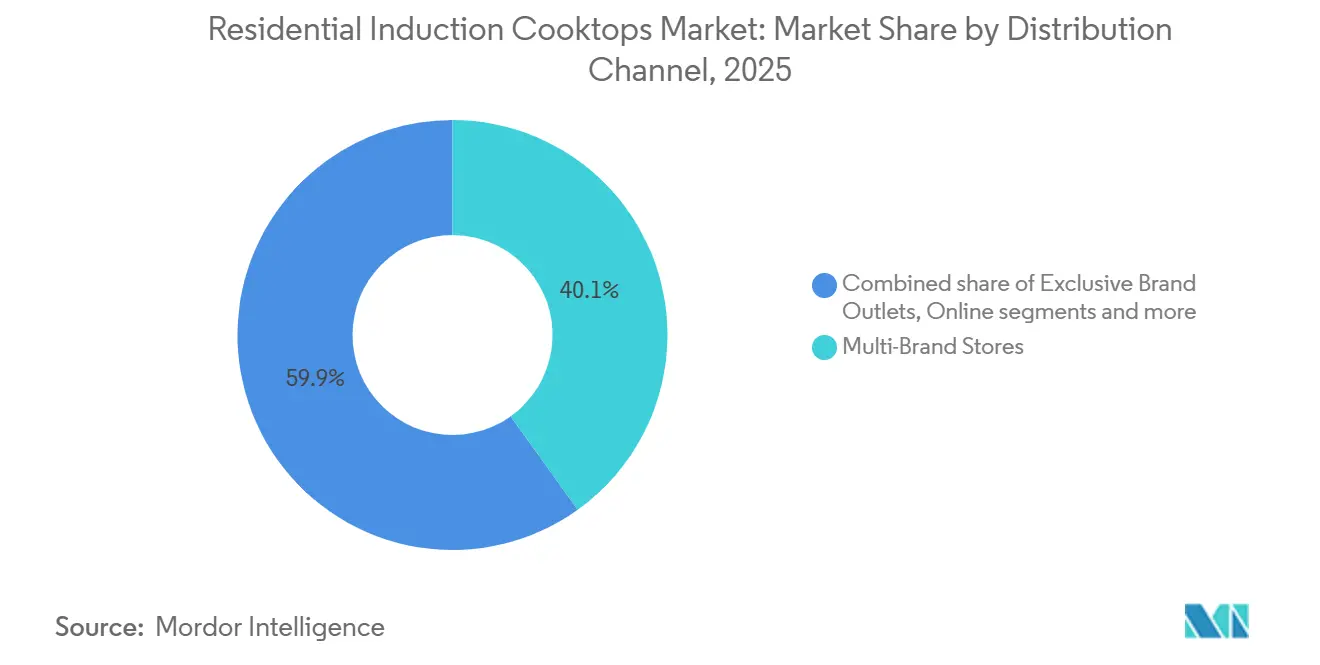

- Par canal de distribution, les magasins multimarques détenaient 40,05 % de la part de marché des plaques de cuisson à induction résidentielles en 2025, tandis que les canaux en ligne devraient enregistrer un CAGR de 9,16 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 45,40 % de la part de marché des plaques de cuisson à induction résidentielles en 2025 et devrait croître à un CAGR de 8,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaques de cuisson à induction résidentielles

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires en matière d'efficacité énergétique | +1.8% | Mondial, principalement dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2 à 4 ans) |

| Adoption urbaine des cuisines intelligentes et des rénovations | +1.3% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie | Moyen terme (2 à 4 ans) |

| Électrification soutenue par les gouvernements en Asie | +2.1% | Principalement APAC avec des retombées vers le MEA | Long terme (≥ 4 ans) |

| Baisse du coût de l'électronique de puissance à large bande interdite | +1.0% | Mondial, plus rapide là où les usines de fabrication sont locales | Long terme (≥ 4 ans) |

| Micro-habitat stimulant la demande de produits portables | +0.6% | National, en avance dans les zones urbaines denses | Court terme (≤ 2 ans) |

| Intégration de systèmes de gestion de l'énergie alimentés par l'IA | +1.5% | Mondial, adoption précoce dans les régions à forte orientation technologique (Amérique du Nord, UE, centres urbains APAC) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations obligatoires en matière d'efficacité énergétique dans les économies clés

Les changements de politique aux États-Unis et en Europe reconfigurent le marché des plaques de cuisson à induction résidentielles. La règle finale directe du Département de l'Énergie des États-Unis limite la consommation annuelle d'énergie des plaques de cuisson électriques à éléments lisses à 207 kilowattheures à compter de janvier 2028, favorisant des conceptions à plus haute efficacité[1]U.S. Department of Energy, "Energy Conservation Program: Energy Conservation Standards for Consumer Conventional Cooking Products," Energy.gov.. En Europe, des normes d'écoconception plus strictes améliorent la transparence des performances et des émissions, augmentant les défis de conformité pour les appareils à gaz tout en renforçant l'attrait des plaques à induction grâce à leur efficacité énergétique. Les fabricants se concentrent sur des conceptions à induction avec des semi-conducteurs avancés pour réduire les pertes de commutation. Les mises à jour des normes et des protocoles d'essai rationalisent les options de conception, permettant des plateformes évolutives à haute efficacité entre les marques. Ces évolutions réglementaires stimulent la croissance du marché en alignant les conceptions de produits sur les exigences de conformité et la demande des consommateurs pour des solutions économes en énergie jusqu'en 2031.

Adoption urbaine croissante des cuisines intelligentes et des rénovations haut de gamme

L'adoption croissante de fonctionnalités connectées, d'interopérabilité et de préférences de rénovation haut de gamme stimule la demande de plaques de cuisson à induction dans les foyers urbains. L'utilisation d'appareils électroménagers intelligents, notamment les fours et les appareils de cuisine connectés, a atteint 12,8 % dans l'Union européenne, avec 14,2 % utilisant des systèmes de gestion de l'énergie connectés à Internet[2]Eurostat, "Internet connected devices in the EU," ec.europa.eu, 2024. Les recommandations alimentées par l'IA, la cuisson guidée, la connectivité via application et l'intégration avec les assistants numériques font des plaques de cuisson à induction une interface numérique clé dans les cuisines modernes. Les fabricants et les partenaires semi-conducteurs améliorent la commande vocale, les interfaces tactiles et la communication entre marques grâce à des normes ouvertes. Les options haut de gamme comme les plaques à aspiration intégrée répondent aux besoins structurels et de ventilation, réduisant les exigences de gaines dans les zones urbaines. Les messages des fournisseurs mettent en avant les avantages pour la santé, la sécurité et la qualité de l'air, s'alignant sur les initiatives d'électrification urbaine.

Électrification de la cuisine soutenue par les gouvernements en Asie

Les efforts à travers l'Asie intègrent la cuisson électrique efficace dans les programmes de cuisson propre et d'électrification, stimulant le marché des plaques de cuisson à induction résidentielles. L'Inde se concentre sur les déploiements dans les institutions publiques, les améliorations de l'étiquetage et les tarifs soutenant la cuisson électrique dans les États bénéficiant de prix d'électricité favorables. L'Asie du Sud et du Sud-Est intègrent les appareils à induction dans des stratégies visant à réduire les importations de combustibles et à améliorer la qualité de l'air intérieur. Les nations riches en hydroélectricité utilisent l'électricité bas carbone pour promouvoir des solutions de cuisson modernes, tandis que des projets pilotes définissent les seuils d'accès à l'électricité pour une utilisation durable. En Afrique subsaharienne, 80 % des ménages n'ont pas accès à une cuisson propre. De nouvelles politiques et de nouveaux investissements, soutenus par un engagement mondial de 2,2 milliards USD, ont permis des progrès au Ghana, au Kenya et au Nigeria. Les investissements ont augmenté en 2023, couvrant la plupart des populations précédemment mal desservies[3]International Energy Agency, "Universal Access to Clean Cooking in Africa," iea.org..

Baisse du coût de l'électronique de puissance à large bande interdite

Les dispositifs en carbure de silicium et en nitrure de gallium améliorent l'efficacité des onduleurs, permettant des étages de puissance à induction plus petits et plus froids, ce qui réduit les coûts des systèmes dans les plaques de cuisson à induction résidentielles. L'amélioration des fréquences de commutation et des performances thermiques permet des conceptions compactes pour les boîtiers portables, minimisant les besoins en refroidissement actif et élargissant les options de facteur de forme. La mise à l'échelle de la fabrication sur 300 millimètres pour les dispositifs à large bande interdite améliore l'économie unitaire et raccourcit les délais de livraison des composants de puissance avancés. Des études montrent une efficacité de convertisseur proche de 97 % aux niveaux de puissance domestiques, équilibrant performances et coûts avec des dispositifs hybrides. Ces avancées favorisent la miniaturisation et simplifient la gestion thermique pour les segments portables et encastrés. La baisse des coûts des semi-conducteurs à large bande interdite permet également aux marques de milieu de gamme de proposer des plateformes de plaques de cuisson efficaces et compétitives en termes de prix sur le marché résidentiel.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport au gaz et aux plaques à serpentin | -1.5% | Mondial, particulièrement aigu en Asie et en Amérique du Sud sensibles aux prix | Court terme (≤ 2 ans) |

| Compatibilité limitée des ustensiles de cuisson | -0.9% | Mondial, plus marqué dans l'Inde rurale et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Alimentation électrique intermittente dans les marchés émergents | -1.2% | APAC, Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Hésitation des consommateurs face à une technologie peu familière | -0.8% | Mondial, plus marqué chez les personnes âgées et dans les régions rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux cuisinières à gaz et à serpentin

Les prix d'entrée élevés restent un défi pour les ménages soucieux de leur budget, malgré les améliorations du coût total de possession dans de nombreuses régions du marché des plaques de cuisson à induction résidentielles. Les programmes d'incitation aux États-Unis réduisent les coûts initiaux pour les acheteurs à revenus modestes, tandis qu'en Europe, les prix d'achat plus élevés des modèles à induction par rapport aux appareils à gaz ou à serpentin ralentissent l'adoption, là où les subventions ou les tarifs d'électricité ne comblent pas l'écart. Les modèles de financement et de paiement progressif dans les marchés émergents répondent aux problèmes d'accessibilité financière, mais les ménages privilégient souvent les coûts initiaux plus faibles aux économies à long terme. Les marques haut de gamme se concentrent sur les performances, la connectivité et la réduction du bruit, tandis que les marques de milieu de gamme mettent l'accent sur la valeur grâce à des fonctionnalités groupées et des garanties. Ces facteurs influenceront les taux d'adoption dans les différentes régions et canaux de distribution.

Compatibilité limitée des ustensiles de cuisson (ferromagnétiques)

Les exigences en matière d'ustensiles ferromagnétiques créent des défis pour les primo-acheteurs sur le marché des plaques de cuisson à induction résidentielles, entraînant souvent des achats supplémentaires. Des programmes publics en Asie ont regroupé des ustensiles compatibles pour améliorer l'expérience utilisateur et réduire les taux de retour dans les régions où la qualité des ustensiles varie. Des projets pilotes en Inde ont révélé des problèmes de sécurité liés à la température avec des ustensiles de mauvaise qualité, incitant à passer à des récipients tri-plis pour de meilleures performances thermiques. Les produits à induction portables à haute efficacité offrent des avantages tels que la rapidité et le contrôle, mais la nécessité d'ustensiles compatibles augmente les coûts pour les ménages. Des lacunes de perception concernant l'intensité de la chaleur persistent chez les utilisateurs de gaz, soulignant l'importance des démonstrations en magasin et de la sensibilisation. Des fonctionnalités telles que la cuisson en zone flexible et la détection de la taille des casseroles peuvent atténuer les problèmes de compatibilité, bien que les bases ferromagnétiques restent essentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les installations encastrées consolident le positionnement haut de gamme tandis que les variantes portables à batterie comblent les lacunes en matière de rénovation

Les plaques de cuisson à induction encastrées détenaient 57,20 % de la part de marché 2025 en raison de leur compatibilité avec les meubles intégrés, les nouvelles constructions et les rénovations haut de gamme privilégiant la continuité du design, les fonctionnalités haut de gamme et l'efficacité énergétique. Ces plaques de cuisson dominent les marchés de détail européens et nord-américains, offrant des fonctionnalités telles que la cuisson guidée, les fours autonettoyants et la connectivité à la maison intelligente. Les modèles haut de gamme se concentrent sur l'amélioration des performances acoustiques, l'élargissement des capacités de zone flexible et des surfaces durables, s'alignant sur les budgets de rénovation de cuisine complète. Les partenariats avec d'autres marques et des entreprises de semi-conducteurs améliorent l'interopérabilité et les interfaces de contrôle avancées, renforçant leur rôle de standard dans les quartiers aisés et les programmes de constructeurs pour les maisons de spécification.

Les plaques de cuisson à induction autoportantes et portables devraient croître à un CAGR de 7,45 % jusqu'en 2031, soutenues par des conceptions 115 volts et 120 volts nécessitant un minimum de travaux électriques et par des modèles intégrant des batteries qui augmentent la puissance de pointe sans nouveaux circuits. Les unités à aspiration intégrée adaptées à la rénovation éliminent les gaines, permettant des installations dans des appartements anciens et des rénovations en plan ouvert. Des démonstrations dans des programmes pilotes américains montrent que les plateformes à induction de faible puissance répondent aux besoins de cuisson typiques des ménages, élargissant leur attrait au-delà des nouvelles constructions tout électrique. Les lancements de produits et les récompenses soulignent l'élan pour les conceptions de rénovation dans les segments haut de gamme et milieu de gamme, avec une distribution via les réseaux de constructeurs, les showrooms et les plateformes en ligne. Ces tendances répondent au parc immobilier existant dans les zones urbaines où les mises à niveau de tableau électrique sont coûteuses ou retardées.

Par taille de plaque de cuisson : les configurations à trois ou quatre zones dominent les cuisines standard tandis que les modèles compacts à deux zones captent les micro-espaces urbains

Les plaques de cuisson à trois ou quatre zones, représentant 45,40 % de la part de marché 2025, sont le choix privilégié pour les cuisines familiales. Ces modèles s'adaptent aux découpes de plan de travail standard et permettent la cuisson simultanée de plusieurs casseroles sans modifier la disposition de la surface. Des lancements de produits récents ont introduit des modèles à quatre zones avec aspiration intégrée et des finitions en vitrocéramique améliorées, réduisant les rayures visibles et améliorant la durabilité. Les plateformes haut de gamme de 80 centimètres se concentrent sur un fonctionnement silencieux et des zones pontables plus grandes, accueillant des plaques de cuisson ou des ustensiles surdimensionnés dans les cuisines en plan ouvert. Des fonctionnalités intelligentes, telles que la commande via application et la compatibilité avec les hubs de maison intelligente, sont désormais disponibles dans les modèles de milieu de gamme, augmentant la valeur aux prix grand public. Ces fonctionnalités renforcent la popularité des plaques de cuisson à trois ou quatre zones, offrant un équilibre entre capacité, encombrement et commodité d'installation.

Les plaques de cuisson à deux zones devraient croître à un CAGR de 8,28 % jusqu'en 2031, portées par la demande dans les micro-appartements et les logements secondaires où la taille compacte et les charges électriques réduites sont essentielles. Améliorées avec des conceptions de bobines silencieuses et des surfaces durables, ces plaques de cuisson résistent à une utilisation quotidienne intensive dans les petits espaces. Les appareils compacts comme les cuiseurs à riz à induction complètent les modèles à deux zones, répondant aux besoins des petits ménages et des modes de vie urbains. Les modèles compatibles avec les prises standard conviennent aux installations temporaires, aux logements étudiants et aux locations où une installation permanente est impraticable. Les configurations à cinq zones et les configurations modulaires restent pertinentes pour les cuisines de luxe, mais sont limitées aux budgets haut de gamme en raison des exigences de puissance et des coûts plus élevés.

Par canal de distribution : les magasins multimarques tirent parti des avantages de la démonstration tandis que les plateformes en ligne profitent de l'essor du commerce mobile en Asie

Les magasins multimarques, représentant 40,05 % de la part de marché 2025, mettent en avant la valeur des démonstrations en personne. Celles-ci aident les consommateurs à comprendre la compatibilité des ustensiles, la réactivité à la chaleur et les profils sonores avant l'achat. Les détaillants simplifient les caractéristiques techniques en avantages pratiques grâce à des comparaisons côte à côte et des guides d'experts, abordant des termes tels que les zones flexibles et les éléments pontables. Les showrooms physiques sont essentiels pour les modèles encastrés nécessitant une installation sur mesure, où des conseillers aident pour la ventilation, les meubles et les considérations électriques. Les points de vente exclusifs de marque se concentrent sur les fonctionnalités avancées et les écosystèmes d'applications dans des espaces expérientiels, permettant aux acheteurs d'évaluer les fonctionnalités connectées. Cette stratégie de canal garantit des décisions éclairées et aligne les assortiments sur les préférences locales dans le marché des plaques de cuisson à induction résidentielles.

Les canaux en ligne devraient croître à un CAGR de 9,16 % jusqu'en 2031, soutenus par des démonstrations numériques, des vidéos en direct et des promotions groupées qui rationalisent le processus d'achat. L'amélioration de la logistique et de la coordination des installations pour les unités autoportantes et portables stimule la croissance du commerce électronique, même dans les zones disposant de peu de showrooms spécialisés. Les canaux de constructeurs et de vente directe aux consommateurs se développent à mesure que la cuisson électrifiée gagne du terrain grâce aux programmes municipaux et des services publics. Les marques de milieu de gamme s'appuient sur les évaluations des places de marché et les plans de service pour rassurer les acheteurs sur la fiabilité à des prix en ligne compétitifs. Ces tendances façonnent un mix de canaux qui équilibre les showrooms à forte valeur ajoutée avec une distribution numérique évolutive dans le marché des plaques de cuisson à induction résidentielles.

Analyse géographique

Représentant 45,40 % de la part de marché mondiale en 2025, la région Asie-Pacifique devrait croître à un CAGR de 8,83 % jusqu'en 2031. Cette croissance est alimentée par des initiatives politiques, une demande urbaine croissante et une variété de gammes de prix qui améliorent l'accessibilité au marché. Les programmes gouvernementaux et les feuilles de route d'électrification en Asie du Sud et du Sud-Est intègrent des technologies de cuisson efficaces dans des stratégies de cuisson propre, en particulier dans les zones disposant d'un accès au réseau électrique. Des projets pilotes de démonstration ont montré que la qualité du service et les tarifs en fonction de l'heure d'utilisation influencent considérablement l'utilisation durable, façonnant les conceptions de programmes et les spécifications matérielles. La base de consommateurs établie du Japon pour la cuisson électromagnétique, notamment les cuiseurs à riz à induction, reflète un fort leadership de marque. Les activités régionales de fabricants d'équipements d'origine et les programmes d'exportation adaptent les assortiments de produits et les stratégies de prix aux différents niveaux d'urbanisation et au parc immobilier, stimulant le marché des plaques de cuisson à induction résidentielles.

Les fabricants en Amérique du Nord se concentrent de plus en plus sur la production localisée de cuisinières et de plaques de cuisson à induction, sous l'impulsion des politiques commerciales et des incitations aux remises. GE Appliances s'est engagé à investir 3 milliards USD pour moderniser 11 usines de fabrication dans plusieurs États, créant plus de 1 000 emplois et stimulant la production nationale de cuisinières, de plaques de cuisson, de réfrigérateurs et d'autres appareils électroménagers[4]GE Appliances Announces Historic USD3 Billion Investment to Expand U.S. Manufacturing, pressroom.geappliances.com.. Le financement au niveau des États pour les cuisinières à induction à basse tension améliore l'accès pour les ménages à faibles revenus, tandis que les programmes pilotes façonnent les normes de performance et de sécurité. Les juridictions urbaines intégrant l'électrification dans les codes du bâtiment favorisent l'adoption de l'induction, bien que les préférences culturelles pour le gaz restent un défi. Ces développements reconfigurent progressivement les empreintes de production, les assortiments de produits et les stratégies de canaux, soutenant la croissance à long terme du marché.

L'Europe affiche le taux de pénétration par habitant le plus élevé des plaques de cuisson à induction, portée par des politiques favorables, des avantages en termes de coût de possession et une demande de fonctionnalités haut de gamme telles que la durabilité des surfaces et le fonctionnement silencieux. Les comparaisons de coûts à long terme favorisent souvent l'induction par rapport au gaz dans de nombreux pays de l'UE. Les fabricants augmentent la production locale de surfaces avancées en vitrocéramique pour améliorer les finitions haut de gamme et réduire la visibilité des rayures. Les partenariats entre fabricants d'appareils et services publics promeuvent la cuisson à induction dans le cadre de campagnes de transition énergétique, soutenues par l'éducation des consommateurs et des promotions co-brandées. Bien que les taux d'adoption varient en raison des traditions culinaires et de la familiarité des entrepreneurs, l'innovation produit et la clarté réglementaire continuent de stimuler la croissance du marché.

Paysage réglementaire

Les politiques d'efficacité énergétique et de durabilité durcissent les exigences de conception et d'étiquetage des appareils de cuisson résidentiels sur les principaux marchés, renforçant l'avantage de conformité des plateformes à induction par rapport au gaz. Aux États-Unis, le Department of Energy a finalisé en 2024 des normes de conservation d'énergie nouvelles et modifiées pour les produits de cuisson conventionnels destinés aux consommateurs, avec une conformité exigée pour les produits fabriqués ou importés dans le pays à partir de janvier 2028. Ce calendrier pousse les fabricants d'équipement d'origine vers des architectures à plus haute efficacité et des performances validées par des tests.

En Europe, le règlement sur l'écoconception pour des produits durables (ESPR) 2024/1781 est entré en vigueur en juillet 2024. Il étend l'écoconception au-delà des seules mesures énergétiques vers des exigences de durabilité plus larges pour les appareils électroménagers. L'adoption est également soutenue par des mécanismes de programme : l'Australie a mis à jour en octobre 2024 le programme Victorian Energy Upgrades pour permettre la création de certificats pour les tables de cuisson à induction résidentielles éligibles (activité 46), tandis que l'Inde a prolongé le calendrier de mise en œuvre de l'étiquetage étoilé obligatoire et des normes d'efficacité énergétique pour les plaques à induction de comptoir du 1er juillet 2026 au 1er janvier 2027. Ensemble, ces changements façonnent la planification de la conformité à court terme pour les marques vendant sur le marché indien.

Analyse de la chaîne de valeur

La chaîne de valeur des tables de cuisson à induction résidentielles commence par des intrants spécialisés en amont tels que les dispositifs de puissance IGBT ou à large bande interdite et les modules onduleurs, les réseaux de bobines en cuivre, les microcontrôleurs et capteurs, et les panneaux en verre céramique. L'offre de verre-céramique premium est concentrée, Schott AG et Nippon Electric Glass représentant environ 70 % de la capacité premium, ce qui fait de la disponibilité des surfaces et de l'innovation en matière de finition un levier clé d'approvisionnement et de différenciation pour les fabricants d'équipement d'origine.

Les activités intermédiaires comprennent l'assemblage des bobines et des circuits imprimés, la fabrication des boîtiers, et les tests de compatibilité électromagnétique multi-marchés. Cela peut allonger les délais de lancement des produits d'environ 8 à 14 mois lors de la mise en conformité avec les exigences CE, FCC Part 15 et CCC. En aval, les produits atteignent les studios de cuisine et les salles d'exposition d'appareils électroménagers pour les projets intégrés, la grande distribution et le commerce multi-marques pour les volumes de masse, et le commerce électronique pour les formats portables et autoportants. La préparation à l'installation et les contraintes électriques dans le parc de logements anciens influencent la chaîne de bout en bout, ce qui encourage les conceptions modulaires et les partenariats avec les installateurs et les réseaux de cuisine afin de réduire les frictions liées à la rénovation et d'améliorer la conversion des démonstrations en installations effectives.

Paysage concurrentiel

Les forces régionales, les investissements dans les partenariats de composants et la différenciation par le design haut de gamme animent la concurrence sur le marché des plaques de cuisson à induction résidentielles. Les fabricants européens dominent le segment haut de gamme encastré en utilisant des plateformes avancées en vitrocéramique produites localement, garantissant la résilience de la chaîne d'approvisionnement et des finitions supérieures. Les producteurs nord-américains développent l'assemblage national et le développement de produits pour s'aligner sur les incitations et réduire l'exposition aux droits de douane. Les partenariats avec des fabricants de semi-conducteurs permettent des onduleurs à plus haute efficacité, un fonctionnement plus silencieux et des interfaces de contrôle avancées, accélérant le déploiement des fonctionnalités tout en maintenant la compatibilité avec les écosystèmes de maison connectée.

Les initiatives stratégiques combinent l'innovation de conception avec des améliorations de fabrication pour soutenir la croissance du marché. La plaque de cuisson à induction avec aspiration intégrée d'une marque américaine, récompensée lors d'un grand événement industriel, met en évidence les avantages de rénovation dans les scénarios de gaines difficiles. Un fabricant européen prévoit de lancer des surfaces en vitrocéramique à finition mate avec une meilleure résistance aux rayures, établissant de nouvelles normes en showroom. L'investissement pluriannuel d'un fabricant leader aux États-Unis dans la capacité à induction reflète l'alignement avec les tendances des consommateurs et les incitations politiques. Ces efforts sont soutenus par la R&D dans les semi-conducteurs à large bande interdite, améliorant l'efficacité et réduisant la taille des systèmes dans les plateformes de nouvelle génération.

Les écosystèmes émergents intègrent des systèmes d'énergie domestique à batterie pour soutenir les appareils essentiels lors des pannes, s'alignant sur l'utilisation de l'induction portable dans les régions à instabilité du réseau électrique. Les systèmes de batterie compacts peuvent alimenter les réfrigérateurs et potentiellement soutenir la cuisson portable lors des perturbations. Les fabricants d'appareils renforcent leurs engagements d'approvisionnement et forment des partenariats de canaux dans les régions où l'éducation sur la compatibilité des ustensiles est essentielle. La reconnaissance des plaques de cuisson à induction portables à haute efficacité croît dans les contextes hors réseau et à faible puissance, mettant l'accent sur les temps d'ébullition rapides et les commandes réactives. À mesure que les fournisseurs convergent vers des plateformes semi-conductrices communes, la concurrence se déplace vers la qualité des finitions, les performances acoustiques et les fonctionnalités connectées.

Leaders du secteur des plaques de cuisson à induction résidentielles

LG Electronics, Inc.

Whirlpool Corporation

Panasonic Corporation

Robert Bosch GmbH

Electrolux Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande portée par les programmes crée des voies de croissance plus claires pour les produits à induction adaptés à la rénovation, en particulier les modèles qui évitent des mises à niveau électriques coûteuses. La Californie constitue un ancrage réglementaire concret : la CPUC a approuvé sous conditions une Induction Cooking Market Transformation Initiative en novembre 2025 et a accordé l'approbation finale de mise en œuvre en mai 2026. Ces approbations renforcent une voie structurée pour l'éducation du marché, la qualification des produits et l'activation des canaux autour de la cuisson à induction.

Les dispositions des codes du bâtiment soutiennent également cette préparation. Les dispositions du Title 24 de Californie exigeant une prise 240V à moins d'un mètre cinquante des emplacements de cuisinières ou de tables de cuisson réduisent les frictions futures liées à l'installation, ce que les marques et détaillants peuvent utiliser pour positionner l'induction comme une mise à niveau simple lors des cycles de rénovation. Dans l'habitat dense, les programmes de remplacement ajoutent une autre voie de volume ; à New York, la NYCHA a annoncé en mars 2026 un programme pilote de 32 millions USD pour remplacer les cuisinières à gaz par des unités à induction dans 10 000 appartements de logements sociaux, dans le cadre des efforts de décarbonation liés à la Local Law 97. Ces exigences de programme favorisent les produits qui simplifient l'installation et la prise en main par l'utilisateur. Du côté de l'offre, les mouvements de capacité et de localisation élargissent la disponibilité de l'assortiment sur tous les niveaux de prix, y compris l'investissement d'expansion de GE Appliances lié à l'augmentation de la production de tables à induction et les fabricants basés en Inde augmentant leur production mensuelle de tables de cuisson, ce qui élargit ensemble les options des fabricants d'équipement d'origine pour les appels d'offres de programmes, les canaux de construction et l'exécution en ligne plus rapide.

Développements récents du secteur

- Avril 2026 : LG Electronics a dévoilé un ensemble cuisine intégrée lors d'EuroCucina 2026 à Milan, comprenant une table de cuisson à induction intégrée à hotte et une table de cuisson à induction Full-Flex. Ce lancement a renforcé le positionnement premium intégré de LG en associant l'induction à une ventilation intégrée et à une conception de cuisine au niveau de l'ensemble. Il a également accru la pression concurrentielle sur les autres marques pour égaler les configurations intégrées et les performances de zones flexibles dans les projets de rénovation haut de gamme et de construction neuve.

- Mars 2026 : Electrolux Group (Frigidaire) a lancé la technologie de surface pour table de cuisson à induction MatteGuard, visant à réduire les rayures visibles sur le verre céramique. Le produit cible un point de friction courant chez les consommateurs qui affecte la satisfaction à long terme et la perception en salle d'exposition, soutenant une différenciation au-delà de la puissance et de la connectivité. Cela souligne également l'importance de l'approvisionnement en surfaces vitrocéramiques et de l'innovation matérielle dans les portefeuilles premium et milieu de gamme.

- Février 2024 : Whirlpool Corporation a annoncé une collaboration avec BORA pour introduire des tables de cuisson à induction à aspiration descendante sous les marques JennAir et KitchenAid en Amérique du Nord. Ce partenariat a élargi l'accès à des formats d'induction à ventilation intégrée qui réduisent la dépendance aux hottes suspendues dans les cuisines ouvertes. Il a également signalé une collaboration de plateforme plus approfondie comme voie pour accélérer la parité des fonctionnalités et l'expansion des catégories premium dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché correspond à la valeur des tables de cuisson à induction achetées pour un usage domestique, comptabilisée au niveau des prix des fabricants et exprimée en USD. Le champ couvre les tables de cuisson complètes et les unités à induction portables vendues dans les cuisines résidentielles à travers les principales régions.

Exclusions du champ : nous excluons les installations de cuisine commerciale, les revenus de service, les garanties prolongées, et les ventes de fours intégrés ou de tables de cuisson au gaz ou électriques radiantes.

Aperçu de la segmentation

- Par type de produit

- Plaques de cuisson à induction encastrées

- Plaques de cuisson à induction autoportantes et portables

- Par taille de plaque de cuisson

- ≤ 2 zones

- 3 à 4 zones

- ≥ 5 zones

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des ensembles de données publics qui ancrent le bassin de demande et le cycle de remplacement, puis nous superposons le contexte de prix et de canaux. Nous utilisons des sources telles que les statistiques commerciales UN Comtrade et les offices nationaux de statistiques (pour la formation des ménages et les dépenses en biens durables), ainsi que des agences énergétiques comme l'AIE (pour l'accès à l'électricité et les tendances d'efficacité). Le cas échéant, nous puisons également des données auprès d'agences du bâtiment et du logement pour les achèvements de logements neufs et l'activité de rénovation. Les références normatives et de sécurité d'organismes tels que l'IEC sont utilisées lorsque disponibles pour confirmer les définitions de produits utilisées dans le modèle.

Ensuite, nous croisons ces signaux documentaires avec les rapports annuels des fabricants, les présentations aux investisseurs et les notes d'appels de résultats afin de comprendre les évolutions du mix de catégories et l'évolution des points de prix. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les actualités et données financières, ainsi qu'une base de données d'importation et d'exportation au niveau des expéditions pour valider les répartitions basées sur les échanges dans les marchés dépendants des importations. Les sources listées ici ne sont pas exhaustives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer les moteurs d'adoption et pour rendre les hypothèses de prix plus réalistes, en particulier lorsque les prix catalogue et les prix de rue diffèrent selon le canal. Nous interrogeons et enquêtons auprès de parties prenantes parmi les fabricants, distributeurs, détaillants de cuisines et experts du service après-vente d'appareils électroménagers, et nous couvrons les signaux de demande dans l'APAC, l'EMEA et les Amériques afin que le modèle reflète les habitudes culinaires locales, les schémas d'habitat et les échelles de prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | CXO : 14 % | APAC : 48 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en reconstituant le bassin de demande résidentielle à partir des expéditions d'appareils électroménagers et des indicateurs commerciaux, puis en allouant la valeur à l'aide de prix de vente moyens spécifiques à chaque région, ajustés en fonction du mix de produits. L'approche descendante s'appuie sur les flux d'importation et d'exportation des tables de cuisson et petits appareils, le contexte de production locale le cas échéant, et l'activité de formation des ménages et de rénovation, qui sont traduits en demande unitaire pour les tables de cuisson à induction.

Pour garder des totaux cohérents et pratiques, nous corroborons le résultat par des contrôles ascendants sélectifs tels qu'un ASP échantillonné multiplié par des unités estimées dans les principaux pays, ainsi que des contrôles de canaux sur le mix en ligne versus hors ligne pour éviter de surestimer la valeur. Les intrants clés incluent les mises en chantier et achèvements de logements, l'intensité de rénovation, les cycles de remplacement des appareils de cuisson, la pénétration de la cuisson électrique dans les ménages urbains, et l'évolution de l'ASP selon le format (intégré versus portable) et le nombre de foyers. Lorsqu'un pays présente une visibilité directe limitée, les écarts sont traités à l'aide d'indicateurs proxy tels que l'intensité commerciale régionale, les tranches de revenus, et la pénétration observée dans des marchés comparables, avant que les estimations ne soient à nouveau examinées via les retours primaires.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par un contrôle de série chronologique de type ARIMA sur les moteurs les plus forts, en particulier l'activité de construction résidentielle et l'inflation des prix des appareils électroménagers. La prévision finale est ajustée lorsque les experts primaires indiquent des évolutions telles qu'une adoption plus rapide en raison des politiques d'électrification, ou une adoption plus lente lorsque le prix premium reste un frein.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant le résultat du modèle avec des signaux indépendants tels que les tendances commerciales, la croissance des catégories d'appareils évoquée dans les commentaires des entreprises, et les indicateurs régionaux du logement. Les valeurs aberrantes sont signalées, les hypothèses sont retestées, et l'ensemble de données est examiné en plusieurs étapes par les analystes avant validation finale afin de réduire les erreurs de report évitables.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs tels que des variations importantes de prix, des perturbations commerciales, ou des changements de politique susceptibles de modifier l'électrification et l'adoption de l'induction. Avant la livraison, nous effectuons une dernière vérification du calendrier de conversion des devises, des ajustements d'inflation et des points de prix clés afin que les clients reçoivent une vue à jour et cohérente.

Taille du marché des tables de cuisson à induction résidentielles de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tables de cuisson à induction résidentielles peuvent sembler très éloignées même lorsqu'elles décrivent un produit similaire. Les différences proviennent souvent de la fréquence d'actualisation des chiffres, du calendrier de conversion en USD utilisé, et du fait que la tarification soit construite à partir de fourchettes de transactions ou de prix catalogue généraux.

Lorsque l'échelle de prix est mise à jour plus fréquemment puis validée avec des signaux commerciaux et de canaux, l'estimation de valeur peut être plus élevée que celle des études qui maintiennent un ASP fixe entre régions ou années. Dans ce rapport, le calendrier des devises et la progression de l'ASP sont actualisés selon les dernières moyennes annuelles disponibles, puis vérifiés par rapport aux tendances de valeur des importations et aux schémas de remise des détaillants, ce qui constitue un choix guidé par l'actualisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,54 milliards USD (2026) | |

| Éditeur sectoriel A | 13,15 milliards USD (2024) | Utilise une année de référence antérieure et un périmètre résidentiel avec une fenêtre de prévision différente, et la construction du prix semble moins sensible au mix régional et aux remises, ce qui peut comprimer la valeur en USD. |

| Observateur sectoriel B | 1,50 milliard USD (2023) | Présente des incohérences internes sur la même page et mélange le résidentiel avec des regroupements de produits adjacents, et sa base plus réduite suggère soit une définition de produit plus étroite, soit un décompte géographique partiel. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence, la délimitation exacte du périmètre résidentiel, et la fréquence de mise à jour des prix et des devises. En maintenant les intrants liés à des signaux de demande visibles tels que la valeur commerciale et l'activité de construction résidentielle, et en rendant la logique de l'ASP traçable, nous visons à fournir une taille de marché plus facile à reproduire et à tester en conditions de stress.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché des plaques de cuisson à induction résidentielles ?

La taille du marché des plaques de cuisson à induction résidentielles est estimée à 17,54 milliards USD en 2026 et devrait atteindre 23,90 milliards USD d'ici 2031 à un CAGR de 6,39 %.

Quel type de produit est en tête et lequel connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les unités encastrées sont en tête avec 57,20 % de la part de marché 2025, tandis que les formats autoportants et portables devraient croître à un CAGR de 7,45 % jusqu'en 2031.

Quel segment de taille de plaque de cuisson détient la plus grande part et lequel croît le plus vite ?

Les formats à trois ou quatre zones détiennent 45,40 % de la part de marché 2025 et restent la norme, tandis que les formats à deux zones sont projetés comme les plus rapides à un CAGR de 8,28 %.

Quel canal est le plus important aujourd'hui et lequel croît le plus vite ?

Les magasins multimarques détiennent 40,05 % de la part de marché 2025 grâce aux démonstrations en personne, tandis que les canaux en ligne devraient croître à un CAGR de 9,16 % jusqu'en 2031.

Quelle région est en tête de la catégorie et quelles sont ses perspectives de croissance ?

L'Asie-Pacifique est en tête avec 45,40 % de la part mondiale 2025 et devrait croître à un CAGR de 8,83 % jusqu'en 2031.

Quelles fonctionnalités et innovations influencent les décisions d'achat en 2026 ?

La cuisson guidée par l'IA, l'interopérabilité avec la maison intelligente, les bobines plus silencieuses, les surfaces en vitrocéramique à finition mate et les conceptions à aspiration intégrée façonnent les choix d'achat dans toutes les gammes de prix.

Dernière mise à jour de la page le: