Tamaño y Cuota del Mercado de Placas de Inducción Residenciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

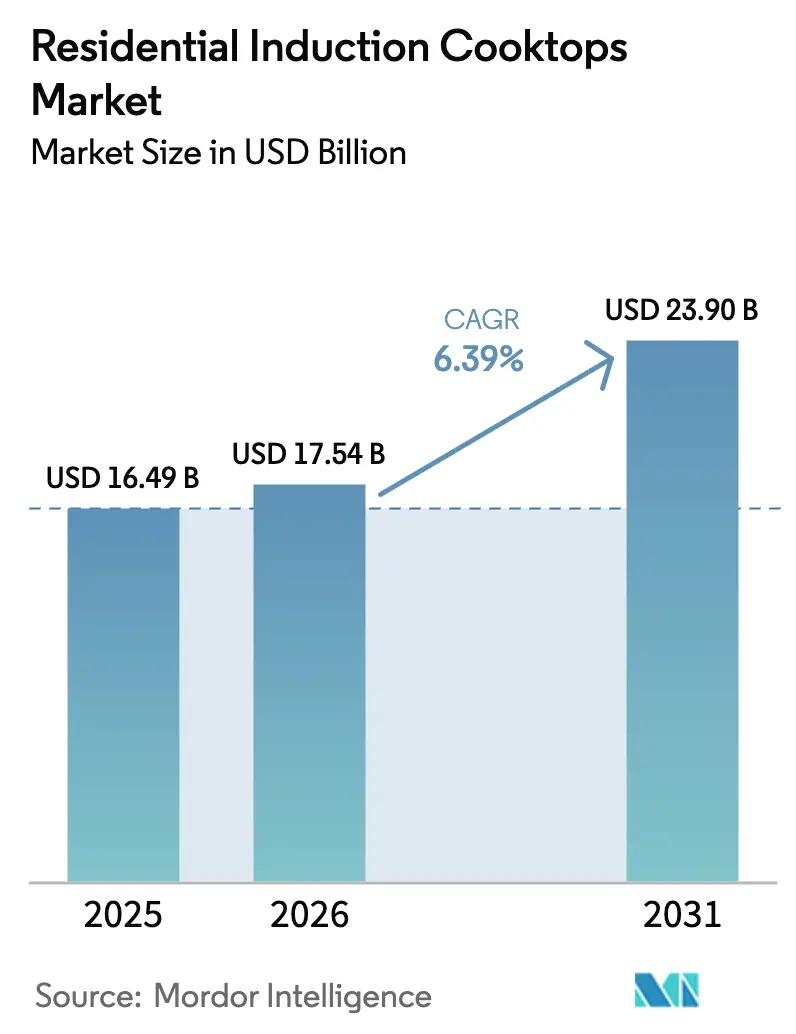

| Tamaño del Mercado (2026) | 17.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

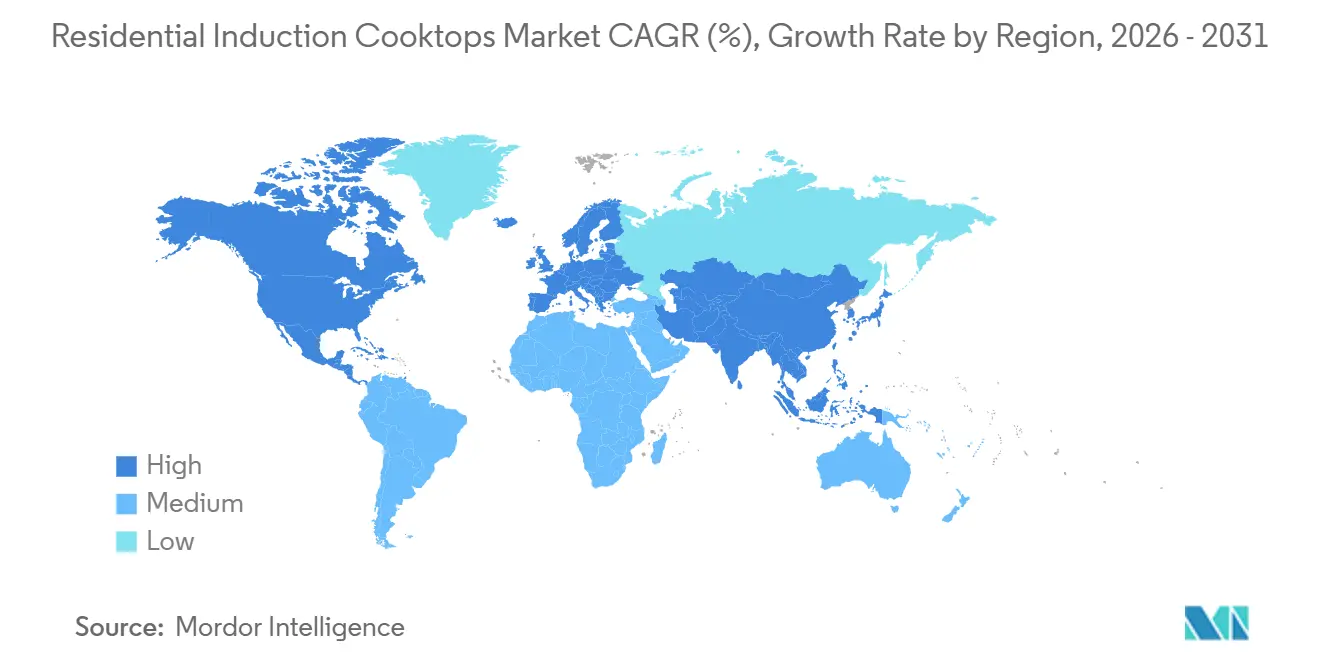

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

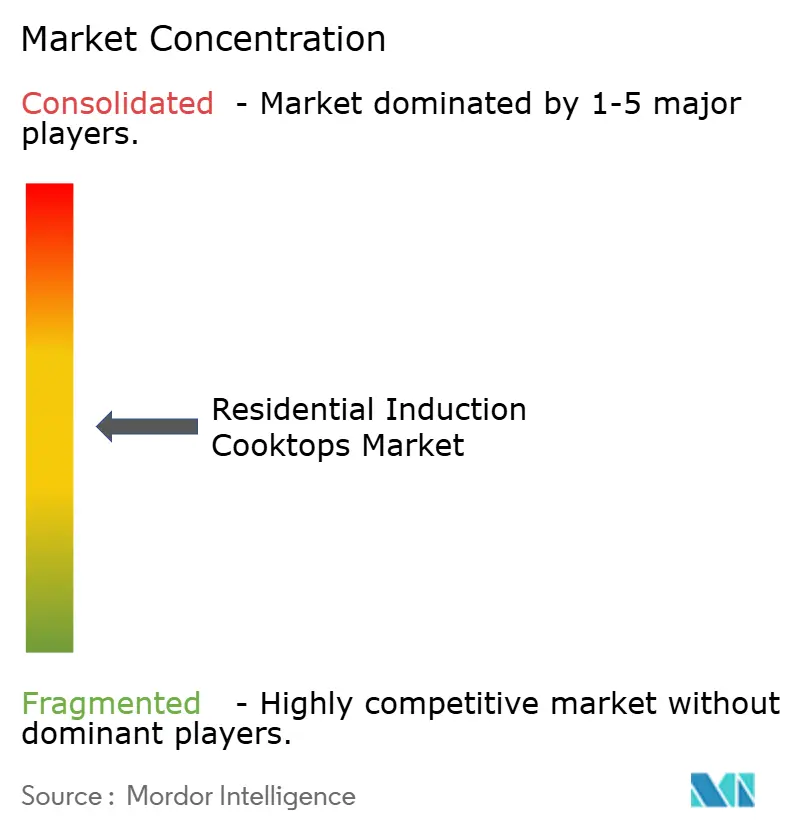

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Inducción Residenciales por Mordor Intelligence

Se espera que el tamaño del mercado de placas de inducción residenciales aumente de USD 16,49 mil millones en 2025 a USD 17,54 mil millones en 2026 y alcance USD 23,90 mil millones en 2031, creciendo a una CAGR del 6,39% durante 2026-2031. El cambio en la paridad de precios está acelerando la adopción a medida que Europa avanza en los nuevos requisitos de Ecodiseño para electrodomésticos de cocina y exige la notificación de emisiones para los aparatos de gas, lo que refuerza el argumento de eficiencia relativa de los sistemas de inducción con alta transferencia de energía a los utensilios de cocina. El aumento de los estándares en los Estados Unidos se suma a esta inclinación estructural, ya que el Departamento de Energía ha finalizado normas de conservación de energía que impulsan a los fabricantes hacia topologías de mayor eficiencia y opciones de componentes alineadas. El perfil de eficiencia de la inducción en comparación con los diseños de gas y radiantes sigue desempeñando un papel central en la toma de decisiones del consumidor, respaldado por los avances en electrónica de potencia que reducen las pérdidas y minimizan la huella de los inversores. Los cambios en las políticas y códigos regionales se combinan con las innovaciones de diseño para reducir las barreras de modernización, ampliar los hogares accesibles y ampliar las oportunidades de distribución en todos los niveles de valor dentro del mercado de placas de inducción residenciales.

Conclusiones Clave del Informe

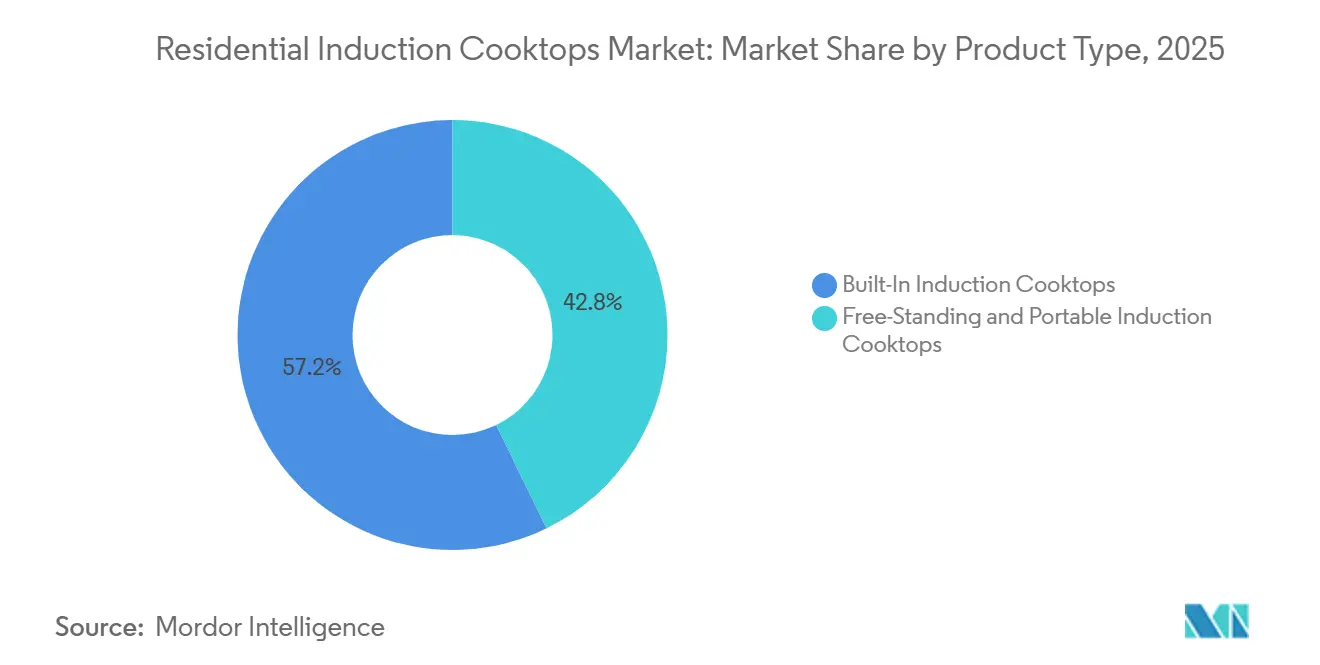

- Por tipo de producto, las placas de inducción empotradas representaron el 57,20% del tamaño del mercado de placas de inducción residenciales en 2025, mientras que se proyecta que las variantes de pie y portátiles avancen a una CAGR del 7,45% hasta 2031.

- Por tamaño de placa, las configuraciones de tres a cuatro zonas representaron el 45,40% de la cuota del mercado de placas de inducción residenciales en 2025, mientras que se prevé que los modelos de dos zonas crezcan a una CAGR del 8,28% hasta 2031.

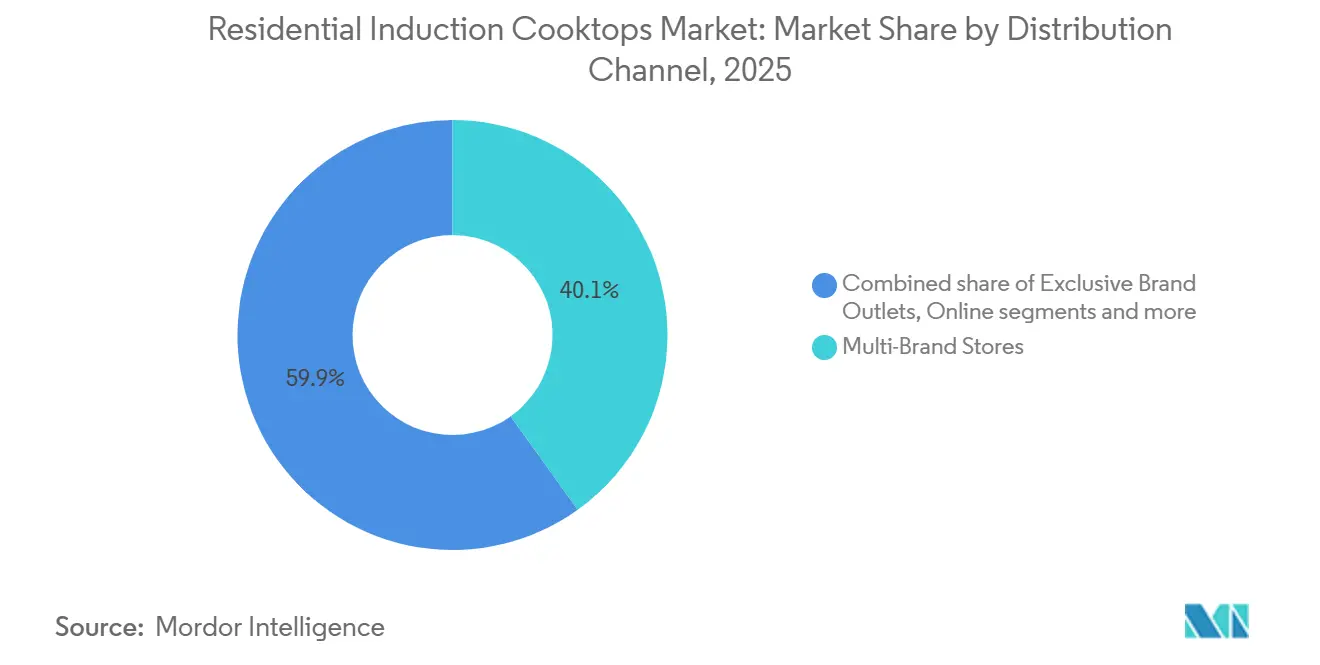

- Por canal de distribución, las tiendas multimarca representaron el 40,05% de la cuota del mercado de placas de inducción residenciales en 2025, mientras que se proyecta que los canales en línea registren una CAGR del 9,16% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 45,40% de la cuota del mercado de placas de inducción residenciales en 2025 y se proyecta que crezca a una CAGR del 8,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Inducción Residenciales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones obligatorias de eficiencia energética | +1.8% | Global, con núcleo en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Adopción urbana de cocinas inteligentes y remodelaciones | +1.3% | América del Norte y UE, con expansión hacia los núcleos urbanos de Asia | Mediano plazo (2-4 años) |

| Electrificación respaldada por el gobierno en Asia | +2.1% | Núcleo en APAC con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Reducción del costo de la electrónica de potencia de banda ancha | +1.0% | Global, más rápido donde las fábricas son locales | Largo plazo (≥ 4 años) |

| La tendencia de la microvivienda impulsa la demanda de productos portátiles | +0.6% | Nacional, con inicio en áreas urbanas densas | Corto plazo (≤ 2 años) |

| Integración de sistemas de gestión de energía impulsados por IA | +1.5% | Global, con adopción temprana en regiones tecnológicamente avanzadas (América del Norte, UE, centros urbanos de APAC) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Obligatorias de Eficiencia Energética en Economías Clave

Los cambios en las políticas en los Estados Unidos y Europa están reformando el mercado de placas de inducción residenciales. La Norma Final Directa del Departamento de Energía de los Estados Unidos limita el consumo anual de energía de las cocinas eléctricas de elementos lisos a 207 kilovatios-hora a partir de enero de 2028, promoviendo diseños de mayor eficiencia[1]Departamento de Energía de los EE. UU., "Programa de Conservación de Energía: Normas de Conservación de Energía para Productos de Cocción Convencionales para el Consumidor," Energy.gov.. En Europa, los estándares de Ecodiseño más estrictos mejoran el rendimiento y la transparencia en materia de emisiones, aumentando los desafíos de cumplimiento para los aparatos de gas y potenciando el atractivo de las placas de inducción debido a su eficiencia energética. Los fabricantes se centran en diseños de inducción con semiconductores avanzados para reducir las pérdidas de conmutación. Las actualizaciones de las normas y los protocolos de prueba simplifican las opciones de diseño, lo que permite plataformas escalables y de alta eficiencia en todas las marcas. Estos avances regulatorios están impulsando el crecimiento del mercado al alinear los diseños de productos con los requisitos de cumplimiento y la demanda de los consumidores de soluciones energéticamente eficientes hasta 2031.

Creciente Adopción Urbana de Cocinas Inteligentes y Remodelaciones Premium

La creciente adopción de funciones conectadas, la interoperabilidad y las preferencias de remodelación premium están impulsando la demanda de placas de inducción en los hogares urbanos. El uso de electrodomésticos inteligentes para el hogar, incluidos hornos y dispositivos de cocina conectados, alcanzó el 12,8% en la Unión Europea, con un 14,2% utilizando sistemas de gestión de energía conectados a internet[2]Eurostat, "Dispositivos conectados a internet en la UE," ec.europa.eu, 2024. Las recomendaciones impulsadas por IA, la cocina guiada, la conectividad mediante aplicaciones y la integración con asistentes digitales están convirtiendo las placas de inducción en una interfaz digital clave en las cocinas modernas. Los fabricantes y los socios de semiconductores están mejorando el control por voz, las interfaces táctiles y la comunicación entre marcas a través de estándares abiertos. Las opciones premium, como las placas con extracción integrada, abordan las necesidades estructurales y de ventilación, reduciendo los requisitos de conductos en las zonas urbanas. Los mensajes de los proveedores destacan los beneficios para la salud, la seguridad y la calidad del aire, alineándose con las iniciativas de electrificación urbana.

Electrificación de la Cocina Respaldada por el Gobierno en Asia

Los esfuerzos en toda Asia están integrando la cocción eléctrica eficiente en las agendas de cocina limpia y electrificación, impulsando el mercado de placas de inducción residenciales. India se centra en despliegues en instituciones públicas, mejoras en el etiquetado y aranceles que apoyan la cocción eléctrica en estados con precios de electricidad favorables. El sur y el sudeste de Asia están incorporando dispositivos de inducción en estrategias para reducir las importaciones de combustible y mejorar la calidad del aire interior. Las naciones ricas en hidroelectricidad utilizan electricidad baja en carbono para promover soluciones de cocción modernas, mientras que los proyectos piloto definen los umbrales de acceso a la electricidad para un uso sostenido. En el África subsahariana, el 80% de los hogares carece de acceso a cocción limpia. Las nuevas políticas e inversiones, respaldadas por un compromiso global de USD 2.200 millones, han impulsado el progreso en Ghana, Kenia y Nigeria. Las inversiones aumentaron en 2023, cubriendo a la mayoría de las poblaciones anteriormente desatendidas[3]Agencia Internacional de Energía, "Acceso Universal a la Cocción Limpia en África," iea.org..

Reducción del Costo de la Electrónica de Potencia de Banda Ancha

Los dispositivos de carburo de silicio y nitruro de galio están mejorando la eficiencia de los inversores, permitiendo etapas de potencia de inducción más pequeñas y con menor generación de calor, lo que reduce los costos del sistema en las placas de inducción residenciales. Las frecuencias de conmutación mejoradas y el rendimiento térmico permiten diseños compactos para carcasas portátiles, minimizando las necesidades de refrigeración activa y ampliando las opciones de factor de forma. El escalado de la fabricación de 300 milímetros para dispositivos de banda ancha mejora la economía unitaria y acorta los tiempos de entrega de los componentes de potencia avanzados. Los estudios muestran una eficiencia del convertidor de casi el 97% a niveles de potencia domésticos, equilibrando el rendimiento y el costo con dispositivos híbridos. Estos avances impulsan la miniaturización y simplifican la gestión térmica para los segmentos portátiles y empotrados. Los menores costos de los semiconductores de banda ancha también permiten a las marcas de gama media ofrecer plataformas de placas de cocción eficientes y competitivas en precio en el mercado residencial.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a gas y resistencia | -1.5% | Global, agudo en Asia y América del Sur sensibles al precio | Corto plazo (≤ 2 años) |

| Compatibilidad limitada de utensilios de cocina | -0.9% | Global, más fuerte en la India rural y el África subsahariana | Mediano plazo (2-4 años) |

| Suministro eléctrico intermitente en mercados emergentes | -1.2% | APAC, África, América Latina | Corto plazo (≤ 2 años) |

| Vacilación del consumidor por tecnología desconocida | -0.8% | Global, más fuerte en demografías mayores y regiones rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Cocinas de Gas y de Resistencia

Los precios de entrada elevados siguen siendo un desafío para los hogares con presupuesto ajustado, a pesar de las mejoras en el costo total de propiedad en muchas regiones del mercado de placas de inducción residenciales. Los programas de incentivos en los Estados Unidos reducen los costos iniciales para los compradores con ingresos calificados, mientras que en Europa, los precios de compra más altos de los modelos de inducción en comparación con las unidades de gas o de resistencia ralentizan la adopción, donde los subsidios o las tarifas eléctricas no logran cerrar la brecha. Los modelos de financiación y pago por uso en los mercados emergentes abordan los problemas de asequibilidad, pero los hogares a menudo priorizan los costos iniciales más bajos sobre los ahorros a largo plazo. Las marcas premium se centran en el rendimiento, la conectividad y la reducción del ruido, mientras que las marcas de gama media enfatizan el valor a través de funciones incluidas y garantías. Estos factores influirán en las tasas de adopción en todas las regiones y canales minoristas.

Compatibilidad Limitada de Utensilios de Cocina (Ferromagnéticos)

Los requisitos de utensilios de cocina ferromagnéticos crean desafíos para los compradores por primera vez en el mercado de placas de inducción residenciales, lo que a menudo conlleva compras adicionales. Los programas públicos en Asia han incluido utensilios de cocina compatibles para mejorar la experiencia del usuario y reducir las tasas de devolución en regiones con calidad variable de utensilios. Los proyectos piloto de campo en India revelaron problemas de seguridad de temperatura con utensilios de baja calidad, lo que impulsó la actualización a recipientes de triple capa para un mejor rendimiento térmico. Los productos de inducción portátiles de alta eficiencia ofrecen beneficios como velocidad y control, pero la necesidad de utensilios de cocina compatibles aumenta los costos para los hogares. Las brechas de percepción sobre la intensidad del calor persisten entre los usuarios de gas, lo que destaca la importancia de las demostraciones en tienda y la educación. Las funciones como la cocción en zona flexible y la detección del tamaño de la sartén pueden aliviar los problemas de compatibilidad, aunque las bases ferromagnéticas siguen siendo esenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Instalaciones Empotradas Consolidan el Posicionamiento Premium mientras las Variantes de Batería Portátiles Abordan las Brechas de Modernización

Las placas de inducción empotradas representaron el 57,20% de la cuota de mercado de 2025 debido a su compatibilidad con la carpintería integrada, la nueva construcción y las remodelaciones premium que priorizan la continuidad del diseño, las características de alta gama y la eficiencia energética. Estas placas dominan los mercados minoristas europeos y norteamericanos, ofreciendo funciones como cocción guiada, hornos autolimpiantes y conectividad con el hogar inteligente. Los modelos premium se centran en un mejor rendimiento acústico, capacidades de zona flexible ampliadas y superficies duraderas, alineándose con los presupuestos de remodelación de cocina completa. Las asociaciones con otras marcas y empresas de semiconductores mejoran la interoperabilidad y las interfaces de control avanzadas, reforzando su papel como estándar en los barrios acomodados y los programas de constructores para viviendas de especificación.

Se espera que las placas de inducción de pie y portátiles crezcan a una CAGR del 7,45% hasta 2031, respaldadas por diseños de 115 voltios y 120 voltios que requieren un trabajo eléctrico mínimo y por modelos con batería integrada que aumentan la potencia máxima sin necesidad de nuevos circuitos. Las unidades de extracción integrada aptas para modernización eliminan los conductos, lo que permite instalaciones en apartamentos más antiguos y remodelaciones de planta abierta. Las demostraciones en programas piloto de los EE. UU. muestran que las plataformas de inducción de menor potencia satisfacen las necesidades de cocción típicas del hogar, ampliando su atractivo más allá de la nueva construcción totalmente eléctrica. Los lanzamientos de productos y los premios destacan el impulso de los diseños de modernización en los segmentos premium y de gama media, con distribución a través de redes de constructores, salas de exposición y plataformas en línea. Estas tendencias abordan el parque de viviendas heredado en las zonas urbanas donde las actualizaciones de paneles son costosas o se retrasan.

Por Tamaño de Placa: Las Configuraciones de Tres a Cuatro Zonas Dominan las Cocinas Estándar mientras los Modelos Compactos de Dos Zonas Capturan los Microespacios Urbanos

Las placas de cocción de tres a cuatro zonas, con el 45,40% de la cuota de mercado de 2025, son la opción preferida para las cocinas familiares. Estos modelos se adaptan a los recortes de encimera estándar y permiten cocinar con varias ollas sin alterar la disposición de la superficie. Los lanzamientos de productos recientes introdujeron modelos de cuatro zonas con extracción integrada y acabados de vitrocerámica mejorados, reduciendo los arañazos visibles y mejorando la durabilidad. Las plataformas de alta gama de 80 centímetros se centran en el funcionamiento silencioso y zonas puente más grandes, que admiten planchas o utensilios de cocina de gran tamaño en cocinas de planta abierta. Las funciones inteligentes, como el control mediante aplicación y la compatibilidad con centros de hogar inteligente, ya están disponibles en los modelos de gama media, aumentando el valor a precios convencionales. Estas características refuerzan la popularidad de las placas de cocción de tres a cuatro zonas, ofreciendo un equilibrio de capacidad, huella e instalación conveniente.

Se espera que las placas de cocción de dos zonas crezcan a una CAGR del 8,28% hasta 2031, impulsadas por la demanda en microapartamentos y unidades secundarias donde el tamaño compacto y las cargas eléctricas más bajas son esenciales. Mejoradas con diseños de bobina silenciosa y superficies duraderas, estas placas soportan un uso diario intensivo en espacios pequeños. Los electrodomésticos compactos, como las arroceras de inducción, complementan los modelos de dos zonas, atendiendo a hogares más pequeños y estilos de vida urbanos. Los modelos con enchufe estándar se adaptan a configuraciones temporales, residencias de estudiantes y alquileres donde la instalación permanente no es práctica. Los diseños de cinco zonas y las configuraciones modulares siguen siendo relevantes para las cocinas de lujo, pero están limitados a presupuestos premium debido a los mayores requisitos de potencia y costos.

Por Canal de Distribución: Las Tiendas Multimarca Aprovechan las Ventajas de la Demostración mientras las Plataformas en Línea Aprovechan el Auge del Comercio Móvil en Asia

Las tiendas multimarca, que representan el 40,05% de la cuota de mercado de 2025, enfatizan el valor de las demostraciones en persona. Estas ayudan a los consumidores a comprender la compatibilidad de los utensilios de cocina, la capacidad de respuesta al calor y los perfiles de ruido antes de comprar. Los minoristas simplifican las características técnicas en beneficios prácticos a través de comparaciones lado a lado y guías de expertos, abordando términos como zonas flexibles y elementos puente. Las salas de exposición físicas son esenciales para los modelos empotrados que requieren ajuste personalizado, donde los asesores ayudan con las consideraciones de ventilación, carpintería y electricidad. Los puntos de venta exclusivos de marca se centran en las características avanzadas y los ecosistemas de aplicaciones en espacios experienciales, lo que permite a los compradores evaluar las funcionalidades conectadas. Esta estrategia de canal garantiza decisiones informadas y alinea los surtidos con las preferencias locales en el mercado de placas de inducción residenciales.

Se espera que los canales en línea crezcan a una CAGR del 9,16% hasta 2031, respaldados por demostraciones digitales, vídeos en directo y promociones combinadas que agilizan el proceso de compra. La mejora de la logística y la coordinación de la instalación para las unidades de pie y portátiles está impulsando el crecimiento del comercio electrónico, incluso en áreas con salas de exposición especializadas limitadas. Los canales de constructores y de venta directa al consumidor se están expandiendo a medida que la cocción electrificada gana terreno a través de programas municipales y de servicios públicos. Las marcas de gama media se apoyan en las valoraciones del mercado y los planes de servicio para asegurar a los compradores la fiabilidad a precios competitivos en línea. Estas tendencias están configurando una combinación de canales que equilibra las salas de exposición de alto contacto con el cumplimiento digital escalable en el mercado de placas de inducción residenciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Con el 45,40% de la cuota de mercado global en 2025, se proyecta que la región de Asia-Pacífico crezca a una CAGR del 8,83% hasta 2031. Este crecimiento está impulsado por iniciativas políticas, la creciente demanda urbana y una variedad de puntos de precio que mejoran la accesibilidad al mercado. Los programas gubernamentales y las hojas de ruta de electrificación en el sur y el sudeste de Asia están integrando tecnologías de cocción eficientes en estrategias de cocción limpia, particularmente en áreas con acceso a la red eléctrica. Los proyectos piloto de demostración han demostrado que la calidad del servicio y las tarifas de uso horario influyen significativamente en el uso sostenido, dando forma a los diseños de programas y las especificaciones de hardware. La consolidada base de consumidores de Japón para la cocción electromagnética, especialmente las arroceras de inducción, refleja un fuerte liderazgo de marca. Las actividades de fabricación por encargo regional y los programas de exportación están adaptando los surtidos de productos y las estrategias de precios para adaptarse a los distintos niveles de urbanización y parques de viviendas, impulsando el mercado de placas de inducción residenciales.

Los fabricantes en América del Norte se centran cada vez más en la producción localizada de cocinas y placas de inducción, impulsados por las políticas comerciales y los incentivos de reembolso. GE Appliances se ha comprometido a invertir USD 3.000 millones para modernizar 11 plantas de fabricación en varios estados, creando más de 1.000 empleos e impulsando la producción nacional de cocinas, placas de cocción, refrigeradores y otros electrodomésticos[4]GE Appliances anuncia una inversión histórica de USD 3.000 millones para expandir la fabricación en los EE. UU., pressroom.geappliances.com.. La financiación a nivel estatal para cocinas de inducción de menor voltaje está mejorando el acceso para los hogares de bajos ingresos, mientras que los programas piloto están dando forma a los estándares de rendimiento y seguridad. Las jurisdicciones urbanas que incorporan la electrificación en los códigos de construcción están fomentando la adopción de la inducción, aunque las preferencias culturales por el gas siguen siendo un desafío. Estos avances están reformando gradualmente las huellas de producción, los surtidos de productos y las estrategias de canal, apoyando el crecimiento del mercado a largo plazo.

Europa tiene la mayor penetración per cápita de placas de inducción, impulsada por políticas favorables, beneficios en el costo de propiedad y demanda de características premium como la durabilidad de la superficie y el funcionamiento silencioso. Las comparaciones de costos a largo plazo a menudo favorecen la inducción sobre el gas en muchos países de la UE. Los fabricantes están aumentando la producción local de superficies avanzadas de vitrocerámica para mejorar los acabados premium y reducir la visibilidad de los arañazos. Las asociaciones entre fabricantes de electrodomésticos y empresas de servicios públicos están promoviendo la cocción por inducción como parte de las campañas de transición energética, respaldadas por la educación del consumidor y las promociones de marca compartida. Si bien las tasas de adopción varían debido a las tradiciones culinarias y la familiaridad de los contratistas, la innovación de productos y la claridad regulatoria continúan impulsando el crecimiento del mercado.

Panorama regulatorio

Las políticas de eficiencia energética y sostenibilidad están endureciendo los requisitos de diseño y etiquetado para los electrodomésticos de cocina residenciales en los principales mercados, lo que refuerza la ventaja de cumplimiento de las plataformas de inducción frente al gas. En Estados Unidos, el Departamento de Energía finalizó normas nuevas y modificadas de conservación de energía para productos de cocina convencionales de consumo en 2024, y el cumplimiento es obligatorio para los productos fabricados o importados en el país a partir de enero de 2028. Este calendario impulsa a los OEM hacia arquitecturas de mayor eficiencia y un rendimiento de prueba validado.

En Europa, el Reglamento de Diseño Ecológico para Productos Sostenibles (ESPR) 2024/1781 entró en vigor en julio de 2024. Amplía el diseño ecológico más allá de las métricas de energía hacia requisitos de sostenibilidad más amplios para los electrodomésticos. La adopción también se apoya mediante palancas de programas: Australia actualizó el programa Victorian Energy Upgrades en octubre de 2024 para permitir la creación de certificados para encimeras de inducción residenciales elegibles (actividad 46), mientras que India extendió el plazo de implementación del etiquetado obligatorio por estrellas y las normas de eficiencia energética para hornillas de inducción de sobremesa del 1 de julio de 2026 al 1 de enero de 2027. Juntos, estos cambios configuran la planificación de cumplimiento a corto plazo para las marcas que venden en el mercado indio.

Análisis de la cadena de valor

La cadena de valor de las encimeras de inducción residenciales comienza con insumos especializados aguas arriba, como dispositivos de potencia IGBT o de banda ancha prohibida y módulos inversores, matrices de bobinas de cobre, microcontroladores y sensores, y paneles de vitrocerámica. El suministro de vitrocerámica premium está concentrado, y Schott AG y Nippon Electric Glass representan alrededor del 70% de la capacidad premium, lo que convierte la disponibilidad de superficies y la innovación en acabados en una palanca clave de adquisición y diferenciación para los OEM.

Las actividades intermedias incluyen el ensamblaje de bobinas y PCB, la fabricación de carcasas y las pruebas de compatibilidad electromagnética multimercado. Esto puede extender los plazos de lanzamiento de productos entre aproximadamente 8 y 14 meses al alinearse con los requisitos CE, FCC Part 15 y CCC. Aguas abajo, los productos llegan a estudios de cocina y salas de exposición de electrodomésticos para proyectos empotrados, al comercio minorista de grandes superficies y multimarca para el volumen de mercado masivo, y al comercio electrónico para formatos portátiles e independientes. La disposición para la instalación y las limitaciones eléctricas en el parque de vivienda más antiguo influyen en la cadena de extremo a extremo, lo que fomenta diseños modulares y asociaciones con instaladores y redes de cocinas para reducir la fricción en las reformas y mejorar la conversión de demostraciones a instalaciones completadas.

Panorama Competitivo

Las fortalezas regionales, las inversiones en asociaciones de componentes y la diferenciación de diseño premium impulsan la competencia en el mercado de placas de inducción residenciales. Los fabricantes europeos lideran el segmento premium empotrado utilizando plataformas avanzadas de vitrocerámica producidas localmente, garantizando la resiliencia de la cadena de suministro y acabados superiores. Los productores norteamericanos están ampliando el ensamblaje nacional y el desarrollo de productos para alinearse con los incentivos y reducir la exposición arancelaria. Las asociaciones con semiconductores permiten inversores de mayor eficiencia, funcionamiento más silencioso e interfaces de control avanzadas, acelerando el lanzamiento de funciones mientras se mantiene la compatibilidad en los ecosistemas de hogar conectado.

Las iniciativas estratégicas combinan la innovación de diseño con las mejoras de fabricación para apoyar el crecimiento del mercado. La placa de inducción con extracción integrada de una marca estadounidense, reconocida en un importante evento de la industria, destaca las ventajas de modernización en escenarios de conductos difíciles. Un fabricante europeo planea lanzar superficies de vitrocerámica con acabado mate y mayor resistencia a los arañazos, estableciendo nuevos estándares en salas de exposición. La inversión plurianual en los EE. UU. de un fabricante líder en capacidad de inducción refleja la alineación con las tendencias del consumidor y los incentivos de política. Estos esfuerzos están respaldados por la I+D en semiconductores de banda ancha, mejorando la eficiencia y reduciendo el tamaño del sistema en las plataformas de próxima generación.

Los ecosistemas emergentes integran sistemas de energía doméstica respaldados por batería para apoyar los electrodomésticos esenciales durante los cortes de luz, alineándose con el uso de inducción portátil en regiones con inestabilidad en la red eléctrica. Los sistemas de batería compactos pueden alimentar refrigeradores y potencialmente apoyar la cocción portátil durante las interrupciones. Los fabricantes de electrodomésticos están reforzando los compromisos de suministro y formando asociaciones de canal en regiones donde la educación sobre la compatibilidad de utensilios de cocina es fundamental. El reconocimiento de las placas de inducción portátiles de alta eficiencia está creciendo en contextos fuera de la red y de baja potencia, enfatizando los tiempos de ebullición rápidos y los controles de respuesta. A medida que los proveedores convergen en plataformas de semiconductores comunes, la competencia se está desplazando hacia la calidad del acabado, el rendimiento acústico y las funciones conectadas.

Líderes de la Industria de Placas de Inducción Residenciales

LG Electronics, Inc.

Whirlpool Corporation

Panasonic Corporation

Robert Bosch GmbH

Electrolux Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda impulsada por programas está creando rutas más claras hacia la escala para los productos de inducción aptos para reformas, en particular los diseños que evitan costosas actualizaciones eléctricas. California ofrece un ancla de política concreta: la CPUC aprobó condicionalmente una Iniciativa de Transformación del Mercado de Cocina por Inducción en noviembre de 2025 y otorgó la aprobación final de implementación en mayo de 2026. Las aprobaciones refuerzan una vía estructurada para la educación del mercado, la calificación de productos y la activación de canales en torno a la cocción por inducción.

Las disposiciones del código de construcción también apoyan la preparación. Las disposiciones del Título 24 de California que exigen una toma de 240 V a menos de cinco pies de las ubicaciones de cocinas o encimeras reducen la fricción futura en la instalación, algo que las marcas y minoristas pueden usar para posicionar la inducción como una actualización sencilla durante los ciclos de remodelación. En la vivienda densa, los programas de reemplazo añaden otra vía de volumen; en la ciudad de Nueva York, la NYCHA anunció un piloto de 32 millones de USD en marzo de 2026 para reemplazar cocinas de gas con unidades de inducción en 10.000 apartamentos de vivienda pública, en el marco de esfuerzos de descarbonización vinculados a la Ley Local 97. Estos requisitos de programas favorecen a los productos que simplifican la instalación y la incorporación del usuario. En el lado de la oferta, los movimientos de capacidad y localización amplían la disponibilidad de surtido en todos los niveles de precio, incluida la inversión de expansión de GE Appliances vinculada a la ampliación de la producción de rangos de inducción y los fabricantes con sede en India que amplían la producción mensual de encimeras, lo que en conjunto amplía las opciones de los OEM para licitaciones de programas, canales de constructores y un cumplimiento en línea más rápido.

Desarrollos recientes del sector

- Abril de 2026: LG Electronics presentó un paquete de cocina empotrada en EuroCucina 2026 en Milán, que incluye una encimera de inducción integrada con campana y una encimera de inducción Full-Flex. El lanzamiento fortaleció el posicionamiento premium de LG en productos empotrados al vincular la inducción con la ventilación integrada y el diseño de cocina a nivel de conjunto. También aumentó la presión competitiva sobre otras marcas para igualar los diseños integrados y el rendimiento de zonas flexibles en proyectos de remodelación y obra nueva de gama alta.

- Marzo de 2026: Electrolux Group (Frigidaire) lanzó la tecnología de superficie de encimera de inducción MatteGuard, orientada a reducir los arañazos visibles en la vitrocerámica. El producto se dirige a un punto de dolor común del consumidor que afecta la satisfacción a largo plazo y la percepción en las salas de exposición, apoyando la diferenciación más allá de la potencia y la conectividad. También subraya la importancia del abastecimiento de superficies de vitrocerámica y la innovación en materiales dentro de las carteras premium y de gama media.

- Febrero de 2024: Whirlpool Corporation anunció una colaboración con BORA para introducir encimeras de inducción con extracción descendente bajo las marcas JennAir y KitchenAid en América del Norte. La asociación amplió el acceso a formatos de inducción con ventilación integrada que reducen la dependencia de las campanas extractoras superiores en cocinas de planta abierta. También señaló una colaboración de plataforma más profunda como una vía para acelerar la paridad de características y la expansión de la categoría premium en la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado es el valor de las encimeras de inducción adquiridas para uso doméstico, contabilizado a nivel de precios de fabricante y expresado en USD. El alcance abarca encimeras completas y unidades de inducción portátiles vendidas en cocinas residenciales en las principales regiones.

Exclusiones del alcance: excluimos las instalaciones de cocinas comerciales, los ingresos por servicios, las garantías extendidas y las ventas de hornos empotrados o encimeras de gas o eléctricas radiantes.

Descripción general de la segmentación

- Por Tipo de Producto

- Placas de Inducción Empotradas

- Placas de Inducción de Pie y Portátiles

- Por Tamaño de Placa

- ≤2 Zonas

- 3–4 Zonas

- ≥5 Zonas

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con conjuntos de datos públicos que anclan el pool de demanda y el ciclo de reemplazo, y luego se añade el contexto de precios y canales. Utilizamos fuentes como las estadísticas comerciales de UN Comtrade y las oficinas nacionales de estadística (para la formación de hogares y el gasto en bienes duraderos), además de agencias energéticas como la IEA (para el acceso a la electricidad y las tendencias de eficiencia). Cuando es pertinente, también recurrimos a agencias de construcción y vivienda para las finalizaciones de viviendas nuevas y la actividad de renovación. Se utilizan referencias de normas y seguridad de organismos como la IEC cuando están disponibles para confirmar las definiciones de producto usadas en el modelo.

A continuación, verificamos estas señales documentales cruzándolas con informes anuales de fabricantes, presentaciones para inversores y notas de las llamadas de resultados para comprender los cambios en la mezcla de categorías y cómo evolucionan los precios. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y una base de datos de importaciones y exportaciones a nivel de envío para validar las divisiones basadas en comercio en los mercados dependientes de importaciones. Las fuentes aquí enumeradas no son exhaustivas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar los factores de adopción y hacer que los supuestos de precios sean más realistas, en particular cuando los precios de lista y los precios de calle difieren según el canal. Entrevistamos y encuestamos a partes interesadas de fabricantes, distribuidores, minoristas de cocinas y expertos en servicio de electrodomésticos, y cubrimos señales de demanda en APAC, EMEA y las Américas para que el modelo refleje los hábitos de cocina locales, los patrones de vivienda y las escalas de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 55% | Américas: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye reconstruyendo el pool de demanda residencial a partir de indicadores de envíos de electrodomésticos y comercio, y luego asignando valor mediante precios de venta promedio específicos por región, ajustados por la mezcla de productos. El enfoque descendente se ancla en los flujos de importación y exportación de encimeras y pequeños electrodomésticos, el contexto de producción local cuando corresponde, y la formación de hogares y la actividad de remodelación, que se traducen en demanda unitaria de encimeras de inducción.

Para mantener los totales coherentes y prácticos, corroboramos el resultado con comprobaciones ascendentes selectivas, como el ASP muestreado multiplicado por las unidades estimadas en países clave, además de comprobaciones de canal sobre la mezcla en línea frente a fuera de línea para evitar sobreestimar el valor. Los principales insumos incluyen los inicios y finalizaciones de vivienda, la intensidad de renovación, los ciclos de reemplazo de electrodomésticos de cocina, la penetración de la cocción eléctrica en los hogares urbanos, y la evolución del ASP por formato (empotrado frente a portátil) y por número de quemadores. Cuando un país tiene visibilidad directa limitada, las brechas se abordan utilizando indicadores proxy como la intensidad comercial regional, las franjas de ingresos y la penetración observada en mercados comparables, antes de que las estimaciones se revisen de nuevo mediante retroalimentación primaria.

Para la previsión, utilizamos análisis de escenarios respaldado por una comprobación de series temporales de tipo ARIMA sobre los factores más determinantes, especialmente la actividad de vivienda y la inflación de precios de electrodomésticos. La previsión final se ajusta cuando los expertos primarios indican cambios, como una adopción más rápida debido a las políticas de electrificación, o una adopción más lenta cuando los precios premium siguen siendo una barrera.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el resultado del modelo con señales independientes, como las tendencias comerciales, el crecimiento de la categoría de electrodomésticos mencionado en los comentarios de las empresas, y los indicadores regionales de vivienda. Se marcan los valores atípicos, se vuelven a comprobar los supuestos, y el conjunto de datos se revisa en varios pasos por analistas antes de su aprobación final para reducir errores evitables de arrastre.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes fluctuaciones de precios, interrupciones comerciales o cambios de política que puedan alterar la electrificación y la adopción de la inducción. Antes de la entrega, realizamos una revisión final del momento de conversión de divisas, los ajustes por inflación y los puntos de precio clave para que los clientes reciban una visión actualizada y coherente.

Tamaño del mercado de encimeras de inducción residenciales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las encimeras de inducción residenciales pueden parecer muy distantes incluso cuando describen un producto similar. Las diferencias suelen provenir de la rapidez con que se actualizan las cifras, del momento de conversión a USD utilizado, y de si los precios se construyen a partir de rangos de transacciones o de precios de catálogo amplios.

Cuando la escala de precios se actualiza con mayor frecuencia y luego se valida con señales de comercio y de canal, la estimación de valor puede resultar más alta que en estudios que mantienen el ASP fijo entre regiones o años. En este informe, el momento de conversión de divisas y la evolución del ASP se actualizan a los promedios anuales más recientes disponibles y luego se comprueban frente a las tendencias de valor de importación y los patrones de descuento minorista, una elección orientada a la actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,54 mil millones de USD (2026) | |

| Editorial Sectorial A | 13,15 mil millones de USD (2024) | Utiliza un año base anterior y un alcance de hogares con una ventana de previsión diferente, y la construcción de precios parece ser menos sensible a la mezcla regional y a los descuentos, lo que puede comprimir el valor en USD. |

| Rastreador Sectorial B | 1,50 mil millones de USD (2023) | Muestra incoherencias internas en la misma página y mezcla lo residencial con agrupaciones de productos adyacentes, y su base más pequeña sugiere una definición de producto más estrecha o un recuento geográfico parcial. |

La dispersión en la tabla se explica principalmente por la selección del año base, el límite exacto de lo residencial y la frecuencia con la que se actualizan los precios y la divisa. Al mantener los insumos vinculados a señales de demanda visibles, como el valor comercial y la actividad de vivienda, y al hacer trazable la lógica del ASP, buscamos ofrecer un tamaño de mercado más fácil de replicar y someter a pruebas de estrés.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de placas de inducción residenciales?

El tamaño del mercado de placas de inducción residenciales se estima en USD 17,54 mil millones en 2026 y se proyecta que alcance USD 23,90 mil millones en 2031 a una CAGR del 6,39%.

¿Qué tipo de producto lidera y cuál crecerá más rápido hasta 2031?

Las unidades empotradas lideran con el 57,20% de la cuota de mercado de 2025, mientras que se prevé que los formatos de pie y portátiles crezcan a una CAGR del 7,45% hasta 2031.

¿Qué segmento de tamaño de placa tiene la mayor cuota y cuál crece más rápido?

Los formatos de tres a cuatro zonas tienen el 45,40% de la cuota de mercado de 2025 y siguen siendo el estándar, mientras que los formatos de dos zonas se proyectan como los de mayor crecimiento con una CAGR del 8,28%.

¿Qué canal es más importante hoy y cuál está creciendo más rápido?

Las tiendas multimarca tienen el 40,05% de la cuota de mercado de 2025 gracias a las demostraciones en persona, mientras que se proyecta que los canales en línea crezcan a una CAGR del 9,16% hasta 2031.

¿Qué región lidera la categoría y cuáles son sus perspectivas de crecimiento?

Asia-Pacífico lidera con el 45,40% de la cuota global de 2025 y se proyecta que crezca a una CAGR del 8,83% hasta 2031.

¿Qué características e innovaciones están influyendo en las decisiones de compra en 2026?

La cocción guiada por IA, la interoperabilidad con el hogar inteligente, las bobinas más silenciosas, las superficies de vitrocerámica con acabado mate y los diseños con extracción integrada están dando forma a las decisiones de compra en todos los presupuestos.

Última actualización de la página el: