Marktgröße und Marktanteil für Wohnbereich-Induktionskochfelder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

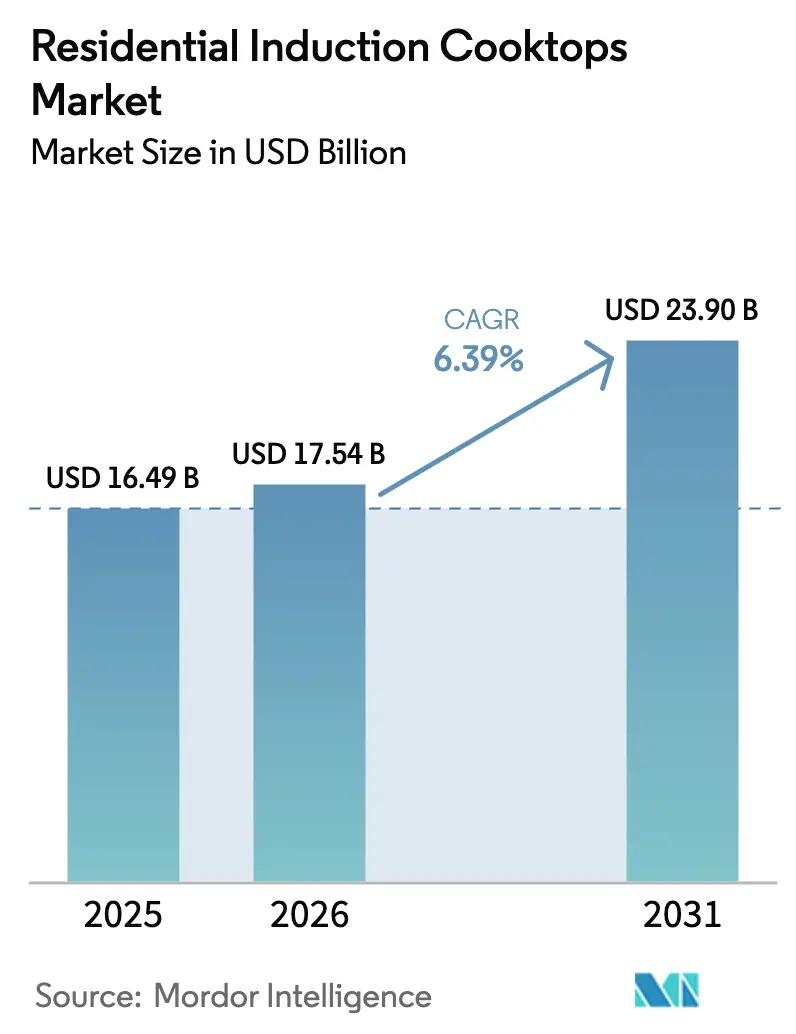

| Marktgröße (2026) | 17.54 Milliarden US-Dollar |

| Marktgröße (2031) | 23.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

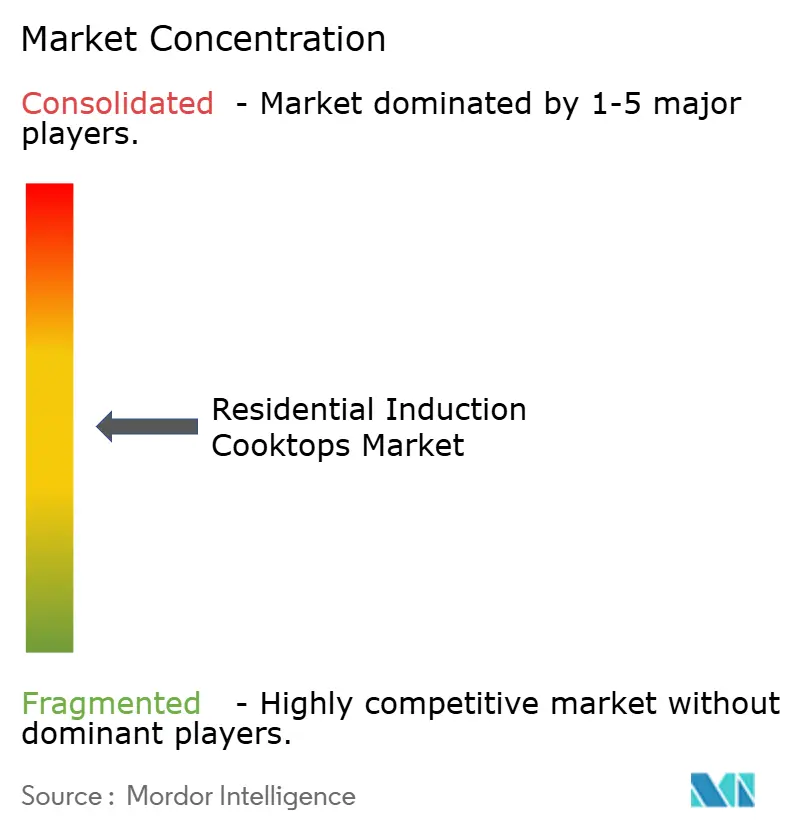

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wohnbereich-Induktionskochfelder von Mordor Intelligence

Die Marktgröße für Wohnbereich-Induktionskochfelder wird voraussichtlich von USD 16,49 Milliarden im Jahr 2025 auf USD 17,54 Milliarden im Jahr 2026 steigen und bis 2031 USD 23,90 Milliarden erreichen, mit einer CAGR von 6,39 % über den Zeitraum 2026–2031. Die Verschiebung der Preisparität beschleunigt die Akzeptanz, da Europa neue Ökodesign-Anforderungen für Haushalts-Kochgeräte vorantreibt und die Emissionsberichterstattung für Gasgeräte vorschreibt, was den relativen Effizienzfall für Induktionssysteme mit hohem Energieübertrag auf das Kochgeschirr stärkt. Steigende Standards in den Vereinigten Staaten verstärken diese strukturelle Tendenz, da das Energieministerium endgültige Energieeinsparungsvorschriften erlassen hat, die Hersteller zu effizienteren Topologien und abgestimmten Komponentenentscheidungen drängen. Das Effizienzprofil der Induktion im Vergleich zu Gas- und Strahlungsdesigns spielt nach wie vor eine zentrale Rolle bei der Kaufentscheidung der Verbraucher, unterstützt durch Fortschritte in der Leistungselektronik, die Verluste reduzieren und den Wechselrichter-Platzbedarf verringern. Regionale Politiken und Codeänderungen kombinieren sich mit Designinnovationen, um Nachrüstbarrieren zu senken, adressierbare Haushalte zu erweitern und Vertriebsmöglichkeiten über verschiedene Preissegmente hinweg im Markt für Wohnbereich-Induktionskochfelder zu verbreitern.

Wichtigste Erkenntnisse des Berichts

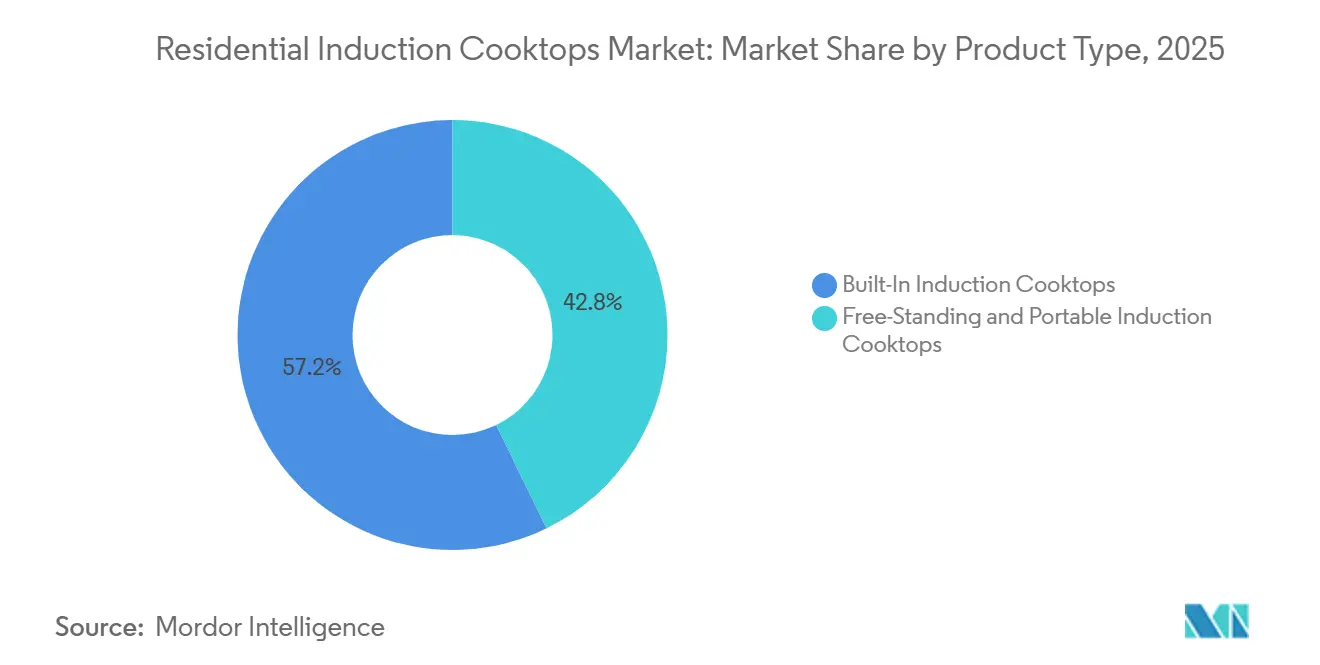

- Nach Produkttyp hielten Einbau-Induktionskochfelder im Jahr 2025 einen Anteil von 57,20 % an der Marktgröße für Wohnbereich-Induktionskochfelder, während freistehende und tragbare Varianten bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Kochfeldgröße entfielen Drei-bis-Vier-Zonen-Konfigurationen im Jahr 2025 auf 45,40 % des Marktanteils für Wohnbereich-Induktionskochfelder, während Zwei-Zonen-Modelle bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

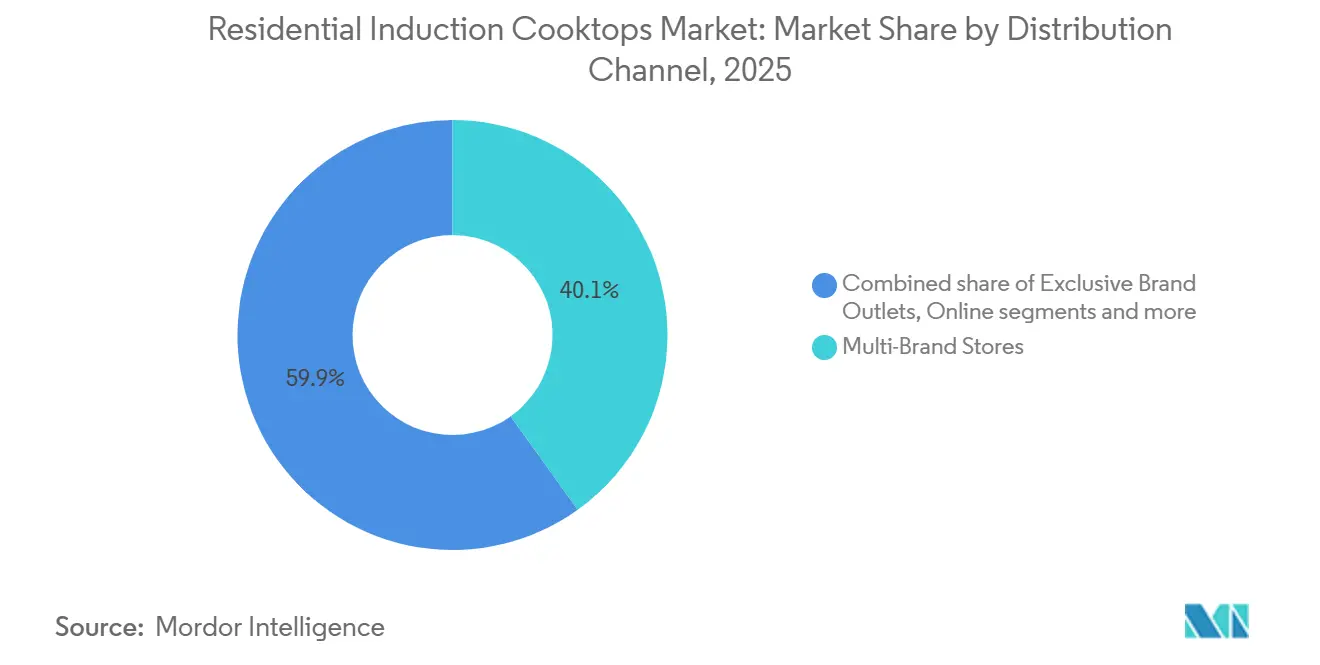

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 40,05 % am Marktanteil für Wohnbereich-Induktionskochfelder, während Online-Kanäle bis 2031 voraussichtlich eine CAGR von 9,16 % verzeichnen werden.

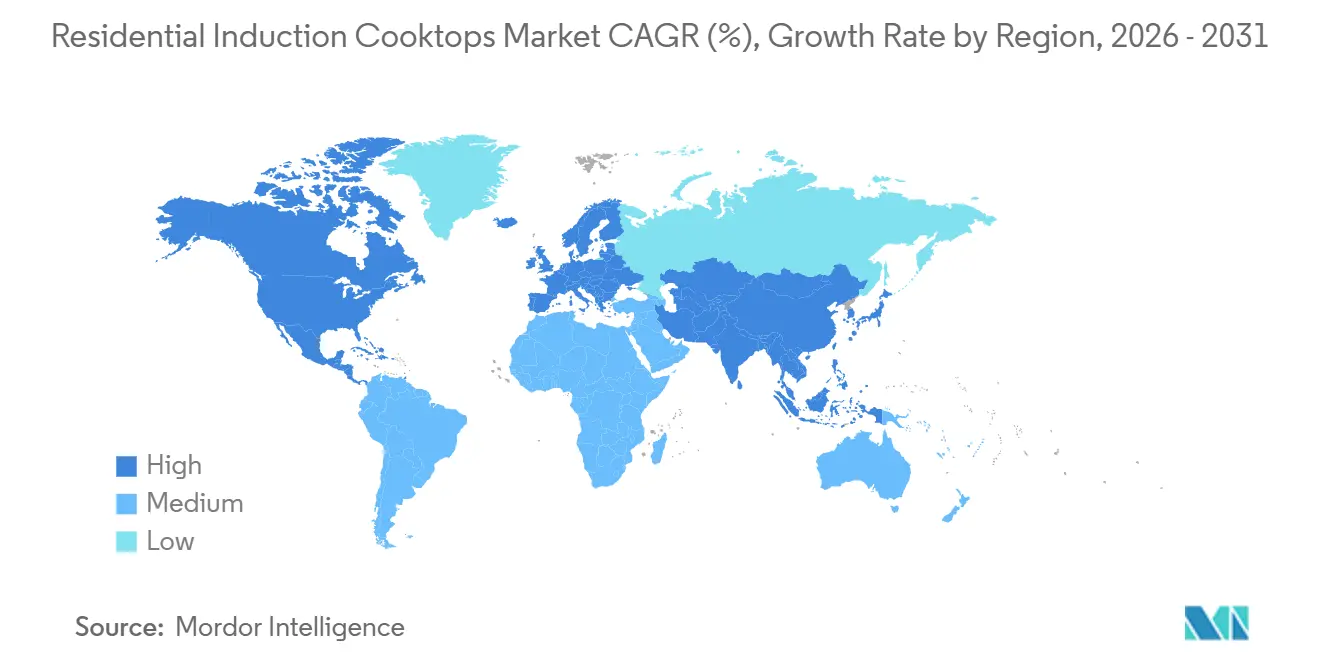

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit einem Anteil von 45,40 % am Marktanteil für Wohnbereich-Induktionskochfelder und wird bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wohnbereich-Induktionskochfelder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Energieeffizienzvorschriften | +1.8% | Global, Schwerpunkt in der EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Städtische Akzeptanz von Smart-Küchen und Renovierungen | +1.3% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Elektrifizierung in Asien | +2.1% | Schwerpunkt Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Breitbandlücken-Leistungselektronik | +1.0% | Global, schneller dort, wo Fertigungsanlagen lokal vorhanden sind | Langfristig (≥ 4 Jahre) |

| Mikrowohnen treibt die Nachfrage nach tragbaren Geräten | +0.6% | National, früh in dicht besiedelten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützten Energiemanagementsystemen | +1.5% | Global, frühe Akzeptanz in technologieaffinen Regionen (Nordamerika, EU, städtische Zentren in Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Energieeffizienzvorschriften in wichtigen Volkswirtschaften

Politische Änderungen in den Vereinigten Staaten und Europa gestalten den Markt für Wohnbereich-Induktionskochfelder neu. Die direkte Abschlussregel des US-amerikanischen Energieministeriums begrenzt den jährlichen Energieverbrauch für Elektrokochfelder mit glatten Elementen ab Januar 2028 auf 207 Kilowattstunden und fördert damit effizientere Designs[1]US-Energieministerium, „Energiesparprogramm: Energiesparnormen für herkömmliche Verbraucher-Kochprodukte”, Energy.gov.. In Europa verbessern strengere Ökodesign-Standards die Leistungs- und Emissionstransparenz, erhöhen die Compliance-Anforderungen für Gasgeräte und steigern die Attraktivität von Induktionskochfeldern aufgrund ihrer Energieeffizienz. Hersteller konzentrieren sich auf Induktionsdesigns mit fortschrittlichen Halbleitern, um Schaltverluste zu reduzieren. Aktualisierungen von Normen und Prüfprotokollen rationalisieren Designoptionen und ermöglichen skalierbare, hocheffiziente Plattformen über verschiedene Marken hinweg. Diese regulatorischen Entwicklungen treiben das Marktwachstum voran, indem sie Produktdesigns mit Compliance-Anforderungen und der Verbrauchernachfrage nach energieeffizienten Lösungen bis 2031 in Einklang bringen.

Zunehmende städtische Akzeptanz von Smart-Küchen und Premium-Renovierungen

Die zunehmende Akzeptanz vernetzter Funktionen, Interoperabilität und Premium-Renovierungspräferenzen treibt die Nachfrage nach Induktionskochfeldern in städtischen Haushalten an. Die Nutzung intelligenter Haushaltsgeräte, einschließlich Backöfen und vernetzter Küchengeräte, erreichte in der Europäischen Union 12,8 %, wobei 14,2 % internetverbundene Energiemanagementsysteme nutzten[2]Eurostat, „Mit dem Internet verbundene Geräte in der EU”, ec.europa.eu, 2024. KI-gestützte Empfehlungen, geführtes Kochen, App-Konnektivität und die Integration mit digitalen Assistenten machen Induktionskochfelder zu einer wichtigen digitalen Schnittstelle in modernen Küchen. Hersteller und Halbleiterpartner verbessern Sprachsteuerung, Touch-Interfaces und markenübergreifende Kommunikation durch offene Standards. Premium-Optionen wie Kochfelder mit integriertem Abzug adressieren strukturelle und Belüftungsanforderungen und reduzieren den Leitungsbedarf in städtischen Gebieten. Die Kommunikation der Anbieter hebt Gesundheits-, Sicherheits- und Luftqualitätsvorteile hervor und steht im Einklang mit städtischen Elektrifizierungsinitiativen.

Staatlich geförderte Elektrifizierung des Kochens in Asien

Bemühungen in ganz Asien integrieren effizientes elektrisches Kochen in Agenden für sauberes Kochen und Elektrifizierung und stärken so den Markt für Wohnbereich-Induktionskochfelder. Indien konzentriert sich auf den Einsatz in öffentlichen Einrichtungen, Verbesserungen bei der Kennzeichnung und Zölle, die elektrisches Kochen in Bundesstaaten mit günstigen Strompreisen unterstützen. Süd- und Südostasien integrieren Induktionsgeräte in Strategien zur Reduzierung von Kraftstoffimporten und zur Verbesserung der Innenraumluftqualität. Wasserkraftreiche Nationen nutzen kohlenstoffarmen Strom zur Förderung moderner Kochlösungen, während Pilotprojekte Stromschwellenwerte für eine nachhaltige Nutzung definieren. In Subsahara-Afrika haben 80 % der Haushalte keinen Zugang zu sauberem Kochen. Neue Politiken und Investitionen, gestützt durch ein globales Engagement von USD 2,2 Milliarden, haben in Ghana, Kenia und Nigeria Fortschritte erzielt. Die Investitionen stiegen im Jahr 2023 und erreichten den Großteil der zuvor unterversorgten Bevölkerung[3]Internationale Energieagentur, „Universeller Zugang zu sauberem Kochen in Afrika”, iea.org..

Sinkende Kosten für Breitbandlücken-Leistungselektronik

Siliziumkarbid- und Galliumnitrid-Bauelemente verbessern die Wechselrichtereffizienz, ermöglichen kleinere und kühlere Induktionsleistungsstufen und senken die Systemkosten bei Wohnbereich-Induktionskochfeldern. Verbesserte Schaltfrequenzen und thermische Leistung ermöglichen kompakte Designs für tragbare Gehäuse, minimieren den Bedarf an aktiver Kühlung und erweitern die Formfaktor-Optionen. Die Skalierung der 300-Millimeter-Fertigung für Breitbandlücken-Bauelemente verbessert die Stückkosten und verkürzt die Lieferzeiten für fortschrittliche Leistungskomponenten. Studien zeigen eine Wandlereffizienz von nahezu 97 % bei häuslichen Leistungsniveaus, wobei Leistung und Kosten mit Hybridbauelementen ausbalanciert werden. Diese Fortschritte treiben die Miniaturisierung voran und vereinfachen das Wärmemanagement für tragbare und eingebaute Segmente. Niedrigere Kosten für Breitbandlücken-Halbleiter ermöglichen es auch Marken im mittleren Preissegment, effiziente und preislich wettbewerbsfähige Kochfeldplattformen auf dem Wohnbereichsmarkt anzubieten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu Gas- und Spiralherden | -1.5% | Global, ausgeprägt in preissensiblem Asien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kochgeschirr-Kompatibilität | -0.9% | Global, stärker in ländlichem Indien und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Unzuverlässige Stromversorgung in Schwellenmärkten | -1.2% | Asien-Pazifik, Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verbraucherzurückhaltung aufgrund unbekannter Technologie | -0.8% | Global, stärker bei älteren Bevölkerungsgruppen und in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu Gas- und Spiralherden

Hohe Einstiegspreise bleiben eine Herausforderung für budgetbewusste Haushalte, trotz Verbesserungen bei den Gesamtbetriebskosten in vielen Regionen des Marktes für Wohnbereich-Induktionskochfelder. Förderprogramme in den Vereinigten Staaten senken die Anfangskosten für einkommensberechtigte Käufer, während in Europa höhere Kaufpreise für Induktionsmodelle im Vergleich zu Gas- oder Spiralgeräten die Akzeptanz verlangsamen, wo Subventionen oder Stromtarife die Lücke nicht schließen. Finanzierungs- und Pay-as-you-go-Modelle in Schwellenmärkten adressieren Erschwinglichkeitsprobleme, aber Haushalte priorisieren oft niedrigere Anschaffungskosten gegenüber langfristigen Einsparungen. Premium-Marken konzentrieren sich auf Leistung, Konnektivität und Geräuschreduzierung, während Marken im mittleren Preissegment den Wert durch gebündelte Funktionen und Garantien betonen. Diese Faktoren werden die Akzeptanzraten in verschiedenen Regionen und Einzelhandelskanälen beeinflussen.

Begrenzte Kochgeschirr-Kompatibilität (ferromagnetisch)

Anforderungen an ferromagnetisches Kochgeschirr stellen Erstkäufer im Markt für Wohnbereich-Induktionskochfelder vor Herausforderungen und führen häufig zu zusätzlichen Anschaffungen. Öffentliche Programme in Asien haben kompatibles Kochgeschirr gebündelt, um die Benutzererfahrung zu verbessern und die Rückgabequoten in Regionen mit unterschiedlicher Utensilien-Qualität zu senken. Feldversuche in Indien deckten Temperatursicherheitsprobleme mit minderwertigen Utensilien auf, was zu Upgrades auf Drei-Schicht-Gefäße für eine bessere thermische Leistung führte. Hocheffiziente tragbare Induktionsprodukte bieten Vorteile wie Geschwindigkeit und Kontrolle, aber der Bedarf an kompatiblem Kochgeschirr erhöht die Kosten für Haushalte. Wahrnehmungslücken bezüglich der Hitzestärke bestehen bei Gasherdbenutzern fort und unterstreichen die Bedeutung von In-Store-Demonstrationen und Aufklärung. Funktionen wie Flex-Zonen-Kochen und Topfgrößenerkennung können Kompatibilitätsprobleme erleichtern, obwohl ferromagnetische Böden weiterhin unerlässlich bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einbauinstallationen festigen die Premium-Positionierung, während tragbare Akkuvarianten Nachrüstlücken schließen

Einbau-Induktionskochfelder hielten im Jahr 2025 einen Marktanteil von 57,20 % aufgrund ihrer Kompatibilität mit integrierten Einbauschränken, Neubauten und Premium-Renovierungen, die Designkontinuität, hochwertige Funktionen und Energieeffizienz priorisieren. Diese Kochfelder dominieren die europäischen und nordamerikanischen Einzelhandelsmärkte und bieten Funktionen wie geführtes Kochen, selbstreinigende Backöfen und Smart-Home-Konnektivität. Premium-Modelle konzentrieren sich auf verbesserte akustische Leistung, erweiterte Flex-Zonen-Fähigkeiten und langlebige Oberflächen, die auf vollständige Küchenrenovierungsbudgets abgestimmt sind. Partnerschaften mit anderen Marken und Halbleiterunternehmen verbessern die Interoperabilität und fortschrittliche Steuerungsschnittstellen und festigen ihre Rolle als Standard in wohlhabenden Wohngebieten und Bauprogrammen für Musterhäuser.

Freistehende und tragbare Induktionskochfelder werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen, unterstützt durch 115-Volt- und 120-Volt-Designs, die minimale Elektroarbeiten erfordern, und durch akkuintegrierte Modelle, die die Spitzenleistung ohne neue Stromkreise steigern. Nachrüstfreundliche Kochfelder mit integriertem Abzug eliminieren Leitungsarbeiten und ermöglichen Installationen in älteren Wohnungen und Renovierungen mit offenem Grundriss. Demonstrationen in US-Pilotprogrammen zeigen, dass Induktionsplattformen mit niedrigerer Leistung typische Haushaltskochbedürfnisse erfüllen und ihre Attraktivität über rein elektrische Neubauten hinaus erweitern. Produkteinführungen und Auszeichnungen unterstreichen den Schwung für Nachrüstdesigns in Premium- und mittleren Preissegmenten, mit Vertrieb über Baunetzwerke, Ausstellungsräume und Online-Plattformen. Diese Trends adressieren den Altbaubestand in städtischen Gebieten, wo Panelaufrüstungen kostspielig oder verzögert sind.

Nach Kochfeldgröße: Drei-bis-Vier-Zonen-Konfigurationen dominieren Standardküchen, während kompakte Zwei-Zonen-Modelle städtische Mikroflächen erschließen

Drei-bis-Vier-Zonen-Kochfelder mit einem Marktanteil von 45,40 % im Jahr 2025 sind die bevorzugte Wahl für Familienküchen. Diese Modelle passen in Standard-Arbeitsplattenausschnitte und ermöglichen das gleichzeitige Kochen mit mehreren Töpfen ohne Änderung der Oberflächenanordnung. Jüngste Produkteinführungen stellten Vier-Zonen-Modelle mit integriertem Abzug und verbesserten Glaskeramikoberflächen vor, die sichtbare Kratzer reduzieren und die Langlebigkeit verbessern. Hochwertige 80-Zentimeter-Plattformen konzentrieren sich auf leisen Betrieb und größere überbrückbare Zonen, die Grillplatten oder übergroßes Kochgeschirr in Küchen mit offenem Grundriss aufnehmen. Smart-Funktionen wie App-Steuerung und Smart-Home-Hub-Kompatibilität sind jetzt in Modellen des mittleren Preissegments verfügbar und steigern den Wert zu Mainstream-Preispunkten. Diese Funktionen stärken die Beliebtheit von Drei-bis-Vier-Zonen-Kochfeldern und bieten eine Balance aus Kapazität, Stellfläche und Installationskomfort.

Zwei-Zonen-Kochfelder werden bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen, angetrieben durch die Nachfrage in Mikrowohnungen und Nebeneinheiten, wo kompakte Größe und niedrigere elektrische Lasten wesentlich sind. Ausgestattet mit geräuscharmen Spulendesigns und langlebigen Oberflächen halten diese Kochfelder dem täglichen Intensivgebrauch in kleinen Räumen stand. Kompakte Geräte wie Induktions-Reiskocher ergänzen Zwei-Zonen-Modelle und bedienen kleinere Haushalte und städtische Lebensstile. Modelle mit Standardsteckdose eignen sich für temporäre Aufstellungen, Studentenwohnheime und Mietobjekte, wo eine dauerhafte Installation unpraktisch ist. Fünf-Zonen-Layouts und modulare Konfigurationen bleiben für Luxusküchen relevant, sind jedoch aufgrund höherer Leistungsanforderungen und Kosten auf Premium-Budgets beschränkt.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte nutzen Demonstrationsvorteile, während Online-Plattformen vom Mobile-Commerce-Boom in Asien profitieren

Mehrmarken-Fachgeschäfte mit einem Anteil von 40,05 % am Marktanteil im Jahr 2025 betonen den Wert von persönlichen Demonstrationen. Diese helfen Verbrauchern, Kochgeschirr-Kompatibilität, Wärmereaktionsfähigkeit und Geräuschprofile vor dem Kauf zu verstehen. Einzelhändler vereinfachen technische Funktionen durch Seite-an-Seite-Vergleiche und Expertenführer in praktische Vorteile und adressieren Begriffe wie Flex-Zonen und Brückenelemente. Physische Ausstellungsräume sind für Einbaumodelle, die eine individuelle Anpassung erfordern, unerlässlich, wo Berater bei Belüftungs-, Einbauschrank- und Elektroüberlegungen helfen. Exklusive Markengeschäfte konzentrieren sich auf fortschrittliche Funktionen und App-Ökosysteme in Erlebnisräumen, die es Käufern ermöglichen, vernetzte Funktionalitäten zu bewerten. Diese Kanalstrategie gewährleistet fundierte Entscheidungen und stimmt das Sortiment mit lokalen Präferenzen im Markt für Wohnbereich-Induktionskochfelder ab.

Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen, unterstützt durch digitale Demonstrationen, Live-Videos und gebündelte Aktionen, die den Kaufprozess vereinfachen. Verbesserte Logistik und Installationskoordination für freistehende und tragbare Einheiten treiben das E-Commerce-Wachstum voran, auch in Gebieten mit begrenzten Spezialausstellungsräumen. Bau- und Direktvertriebskanäle expandieren, da elektrisches Kochen durch kommunale und Versorgungsprogramme an Bedeutung gewinnt. Marken im mittleren Preissegment verlassen sich auf Marktplatzbewertungen und Servicepläne, um Käufern Zuverlässigkeit zu wettbewerbsfähigen Online-Preisen zu versichern. Diese Trends gestalten einen Kanalmix, der hochwertige Ausstellungsräume mit skalierbarer digitaler Auftragsabwicklung im Markt für Wohnbereich-Induktionskochfelder ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Mit einem Anteil von 45,40 % am globalen Marktanteil im Jahr 2025 wird die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen. Dieses Wachstum wird durch politische Initiativen, steigende städtische Nachfrage und eine Vielzahl von Preispunkten angetrieben, die die Marktzugänglichkeit verbessern. Regierungsprogramme und Elektrifizierungsfahrpläne in Süd- und Südostasien integrieren effiziente Kochtechnologien in Strategien für sauberes Kochen, insbesondere in Gebieten mit Netzzugang. Demonstrationspiloten haben gezeigt, dass Servicequalität und zeitabhängige Tarife die nachhaltige Nutzung erheblich beeinflussen und Programmdesigns sowie Hardwarespezifikationen prägen. Japans etablierte Verbraucherbasis für elektromagnetisches Kochen, insbesondere Induktions-Reiskocher, spiegelt eine starke Markenführerschaft wider. Regionale OEM-Aktivitäten und Exportprogramme passen Produktsortimente und Preisstrategien an unterschiedliche Urbanisierungsniveaus und Wohnungsbestände an und treiben den Markt für Wohnbereich-Induktionskochfelder voran.

Hersteller in Nordamerika konzentrieren sich zunehmend auf die lokalisierte Produktion von Induktionsherden und Kochfeldern, angetrieben durch Handelspolitiken und Rabattanreize. GE Appliances hat sich verpflichtet, USD 3 Milliarden zu investieren, um 11 Produktionswerke in mehreren Bundesstaaten zu modernisieren, über 1.000 Arbeitsplätze zu schaffen und die inländische Produktion von Herden, Kochfeldern, Kühlschränken und anderen Haushaltsgeräten zu steigern[4]GE Appliances kündigt historische Investition von USD 3 Milliarden zur Erweiterung der US-Fertigung an, pressroom.geappliances.com.. Staatliche Förderung für Induktionsherde mit niedrigerer Spannung verbessert den Zugang für einkommensschwache Haushalte, während Pilotprogramme Leistungs- und Sicherheitsstandards prägen. Städtische Gerichtsbarkeiten, die Elektrifizierung in Bauvorschriften verankern, fördern die Akzeptanz von Induktion, obwohl kulturelle Präferenzen für Gas eine Herausforderung bleiben. Diese Entwicklungen gestalten schrittweise Produktionsfußabdrücke, Produktsortimente und Kanalstrategien um und unterstützen das langfristige Marktwachstum.

Europa weist die höchste Pro-Kopf-Durchdringung von Induktionskochfeldern auf, angetrieben durch günstige Politiken, Gesamtbetriebskostenvorteile und die Nachfrage nach Premium-Funktionen wie Oberflächenbeständigkeit und leisem Betrieb. Langfristige Kostenvergleiche begünstigen in vielen EU-Ländern häufig Induktion gegenüber Gas. Hersteller steigern die lokale Produktion fortschrittlicher Glaskeramikoberflächen, um Premium-Oberflächen zu verbessern und die Sichtbarkeit von Kratzern zu reduzieren. Partnerschaften zwischen Geräteherstellern und Versorgungsunternehmen fördern Induktionskochen als Teil von Energiewende-Kampagnen, unterstützt durch Verbraucheraufklärung und Co-Branding-Aktionen. Während die Akzeptanzraten aufgrund von Kochtraditionen und der Vertrautheit von Handwerkern variieren, treiben Produktinnovation und regulatorische Klarheit das Marktwachstum weiterhin voran.

Wettbewerbslandschaft

Regionale Stärken, Investitionen in Komponentenpartnerschaften und Premium-Design-Differenzierung treiben den Wettbewerb im Markt für Wohnbereich-Induktionskochfelder an. Europäische Hersteller führen das eingebaute Premium-Segment an, indem sie lokal produzierte fortschrittliche Glaskeramikplattformen nutzen und so die Lieferkettenresilienz und überlegene Oberflächen sicherstellen. Nordamerikanische Produzenten erweitern die inländische Montage und Produktentwicklung, um sich an Anreizen auszurichten und die Zollbelastung zu reduzieren. Halbleiterpartnerschaften ermöglichen effizientere Wechselrichter, leiseren Betrieb und fortschrittliche Steuerungsschnittstellen, beschleunigen die Einführung von Funktionen und gewährleisten gleichzeitig die Kompatibilität in vernetzten Heimökosystemen.

Strategische Initiativen kombinieren Designinnovation mit Fertigungsaufrüstungen zur Unterstützung des Marktwachstums. Das Kochfeld mit integriertem Abzug einer US-Marke, das bei einer wichtigen Branchenveranstaltung ausgezeichnet wurde, unterstreicht die Nachrüstvorteile in schwierigen Leitungsszenarien. Ein europäischer Hersteller plant die Einführung von Glaskeramikoberflächen mit matter Oberfläche und verbesserter Kratzfestigkeit und setzt damit neue Ausstellungsraumstandards. Die mehrjährige US-Investition eines führenden Herstellers in Induktionskapazitäten spiegelt die Ausrichtung auf Verbrauchertrends und politische Anreize wider. Diese Bemühungen werden durch Forschung und Entwicklung bei Breitbandlücken-Halbleitern unterstützt, die die Effizienz verbessern und die Systemgröße in Plattformen der nächsten Generation reduzieren.

Entstehende Ökosysteme integrieren akkugestützte Heimenergiesysteme zur Unterstützung wesentlicher Geräte bei Stromausfällen und stehen im Einklang mit der tragbaren Induktionsnutzung in Regionen mit Netzinstabilität. Kompakte Akkusysteme können Kühlschränke mit Strom versorgen und möglicherweise tragbares Kochen bei Unterbrechungen unterstützen. Gerätehersteller stärken Lieferverpflichtungen und bilden Kanalpartnerschaften in Regionen, in denen die Aufklärung über Kochgeschirr-Kompatibilität entscheidend ist. Die Anerkennung für hocheffiziente tragbare Induktionskochfelder wächst in netzfernen und Niedrigleistungskontexten und betont schnelle Kochzeiten und reaktionsschnelle Steuerungen. Da Lieferanten auf gemeinsame Halbleiterplattformen konvergieren, verlagert sich der Wettbewerb auf Oberflächenqualität, akustische Leistung und vernetzte Funktionen.

Marktführer der Branche für Wohnbereich-Induktionskochfelder

LG Electronics, Inc.

Whirlpool Corporation

Panasonic Corporation

Robert Bosch GmbH

Electrolux Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Gorenje stellte seine OmniFlex-Induktionskochfelder vor, die in Europa hergestellt werden. Diese Kochfelder bieten matte, kratzfeste Oberflächen, integrierte Abzugsoptionen, außergewöhnliche Energieeffizienz und schnelle InstaDetect-Topferkennung, die verbesserte Funktionalität und Langlebigkeit gewährleisten.

- September 2025: Das intelligente Kochgeschirrsystem Miele M Sense, das auf der IFA 2025 in Berlin vorgestellt wurde, verfügt über Töpfe mit Touch-Steuerung und drei Temperatursensoren. Es ist für die Kombination mit KM 8000-Induktionskochfeldern konzipiert und gewährleistet eine automatische Kochleistungsregelung, die ein Überkochen verhindert und manuelle Wärmeanpassungen überflüssig macht.

- August 2025: GE Appliances plante, in den nächsten fünf Jahren über USD 3 Milliarden in die US-Fertigung zu investieren. Diese Investition konzentriert sich auf die Modernisierung und Erweiterung von Anlagen in verschiedenen Bundesstaaten, die Steigerung der Produktion und die Schaffung von über 1.000 Arbeitsplätzen. Die Initiative zielt darauf ab, inländische Geräteinnovation und -betrieb zu stärken.

Berichtsumfang des globalen Markts für Wohnbereich-Induktionskochfelder

Der Markt für Wohnbereich-Induktionskochfelder bezieht sich auf die globale Industrie für elektromagnetische Kochgeräte, die für den Haushaltsgebrauch konzipiert sind und effiziente, sichere und moderne Alternativen zu herkömmlichen Gas- und Spiralherden bieten. Der Markt wird durch Energieeffizienzvorschriften, die städtische Akzeptanz von Smart-Küchen und staatlich geförderte Elektrifizierungsprogramme, insbesondere in Asien, sowie durch sinkende Kosten für Breitbandlücken-Leistungselektronik und den Aufstieg von Mikrowohntrends, die tragbare Kochfelder begünstigen, angetrieben. Diese Faktoren, kombiniert mit der Verbrauchernachfrage nach Premium-Renovierungen und nachhaltigkeitsorientierten Geräten, prägen Produktinnovation und Vertriebsstrategien weltweit.

Der Markt ist nach Produkttyp, Kochfeldgröße, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst er Einbau-Induktionskochfelder und freistehende oder tragbare Induktionskochfelder, was Unterschiede in den Installationspräferenzen und der Mobilität widerspiegelt. Nach Kochfeldgröße ist der Markt in ≤2 Zonen, 3–4 Zonen und ≥5 Zonen unterteilt und bedient unterschiedliche Haushaltsgrößen und Kochanforderungen. Nach Vertriebskanal umfasst der Markt Mehrmarken-Fachgeschäfte, exklusive Markengeschäfte, Online-Plattformen und andere Vertriebskanäle, was die Balance zwischen traditionellem Einzelhandel und digitalem Erstverkauf hervorhebt. Nach Geografie erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Südamerika (Brasilien, Peru, Chile, Argentinien und andere), Asien-Pazifik (Indien, China, Japan, Australien, Südkorea, Südostasien und der Rest von Asien-Pazifik), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, Nordics und der Rest von Europa) sowie den Nahen Osten & Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Nigeria und andere), wobei jede Region einzigartige Akzeptanztreiber wie Elektrifizierungspolitiken, Premium-Nachfrage oder Erschwinglichkeitsbeschränkungen widerspiegelt. Der Bericht bietet Marktgröße und Prognosen für den Markt für Wohnbereich-Induktionskochfelder in Werten (USD Milliarden) für alle oben genannten Segmente.

| Einbau-Induktionskochfelder |

| Freistehende und tragbare Induktionskochfelder |

| ≤2 Zonen |

| 3–4 Zonen |

| ≥5 Zonen |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markengeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einbau-Induktionskochfelder | |

| Freistehende und tragbare Induktionskochfelder | ||

| Nach Kochfeldgröße | ≤2 Zonen | |

| 3–4 Zonen | ||

| ≥5 Zonen | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wohnbereich-Induktionskochfelder und wie wird er sich entwickeln?

Die Marktgröße für Wohnbereich-Induktionskochfelder wird im Jahr 2026 auf USD 17,54 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 6,39 % USD 23,90 Milliarden erreichen.

Welcher Produkttyp führt und welcher wird bis 2031 am schnellsten wachsen?

Einbaugeräte führen mit einem Marktanteil von 57,20 % im Jahr 2025, während freistehende und tragbare Formate bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

Welches Kochfeldgrößensegment hat den größten Anteil und welches wächst am schnellsten?

Drei-bis-Vier-Zonen-Formate halten 45,40 % des Marktanteils im Jahr 2025 und bleiben der Standard, während Zwei-Zonen-Formate mit einer CAGR von 8,28 % als die am schnellsten wachsenden prognostiziert werden.

Welcher Kanal ist heute am wichtigsten und welcher wächst am schnellsten?

Mehrmarken-Fachgeschäfte halten 40,05 % des Marktanteils im Jahr 2025 aufgrund von persönlichen Demonstrationen, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen werden.

Welche Region führt die Kategorie an und wie ist ihr Wachstumsausblick?

Asien-Pazifik führt mit 45,40 % des globalen Anteils im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen.

Welche Funktionen und Innovationen beeinflussen die Kaufentscheidungen der Käufer im Jahr 2026?

KI-geführtes Kochen, Smart-Home-Interoperabilität, leisere Spulen, Glaskeramikoberflächen mit matter Oberfläche und Kochfelder mit integriertem Abzug prägen die Kaufentscheidungen über verschiedene Budgets hinweg.

Seite zuletzt aktualisiert am: