Taille et Part du Marché des Générateurs Résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.77 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

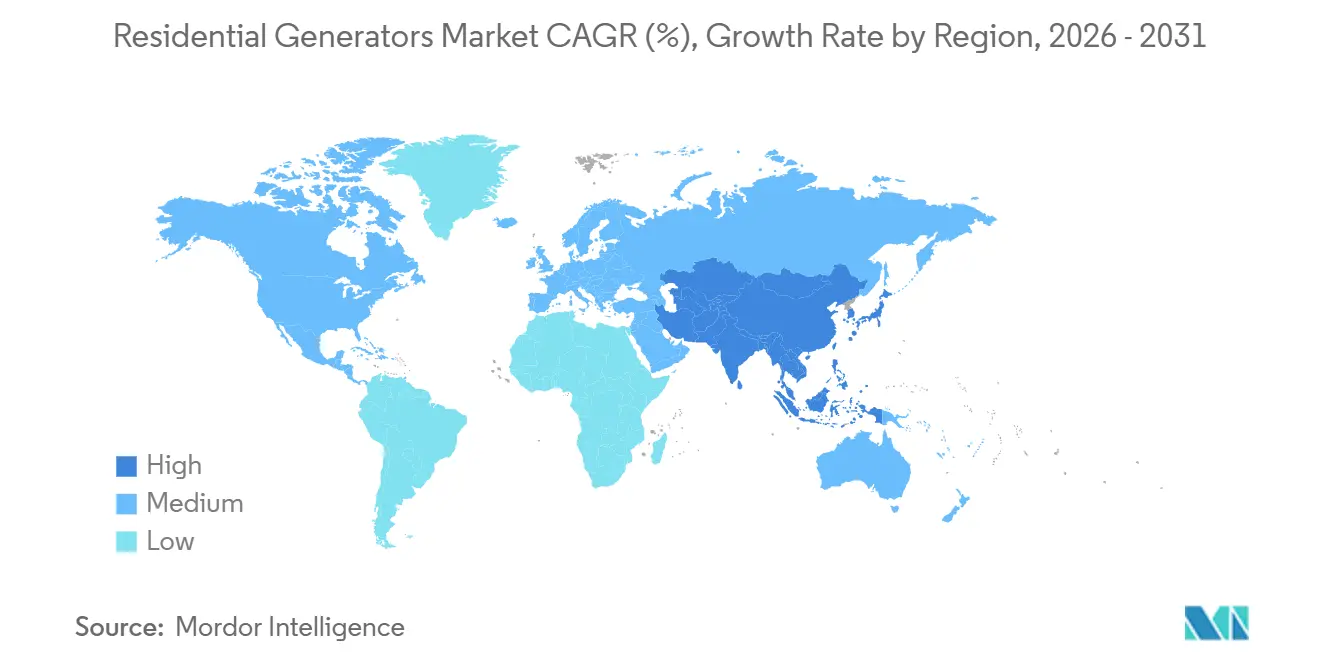

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

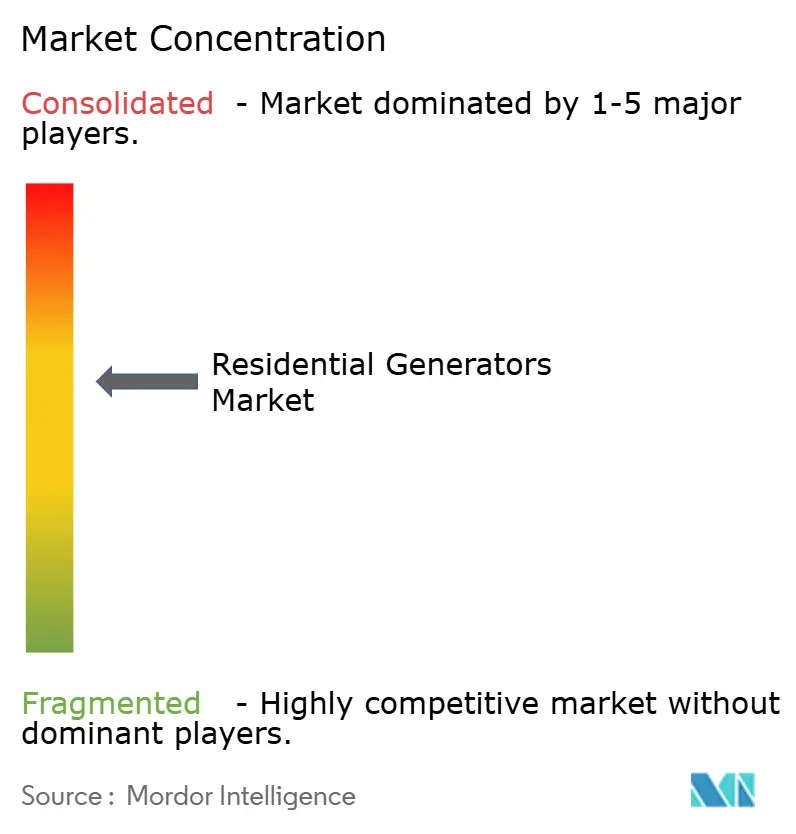

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Générateurs Résidentiels par Mordor Intelligence

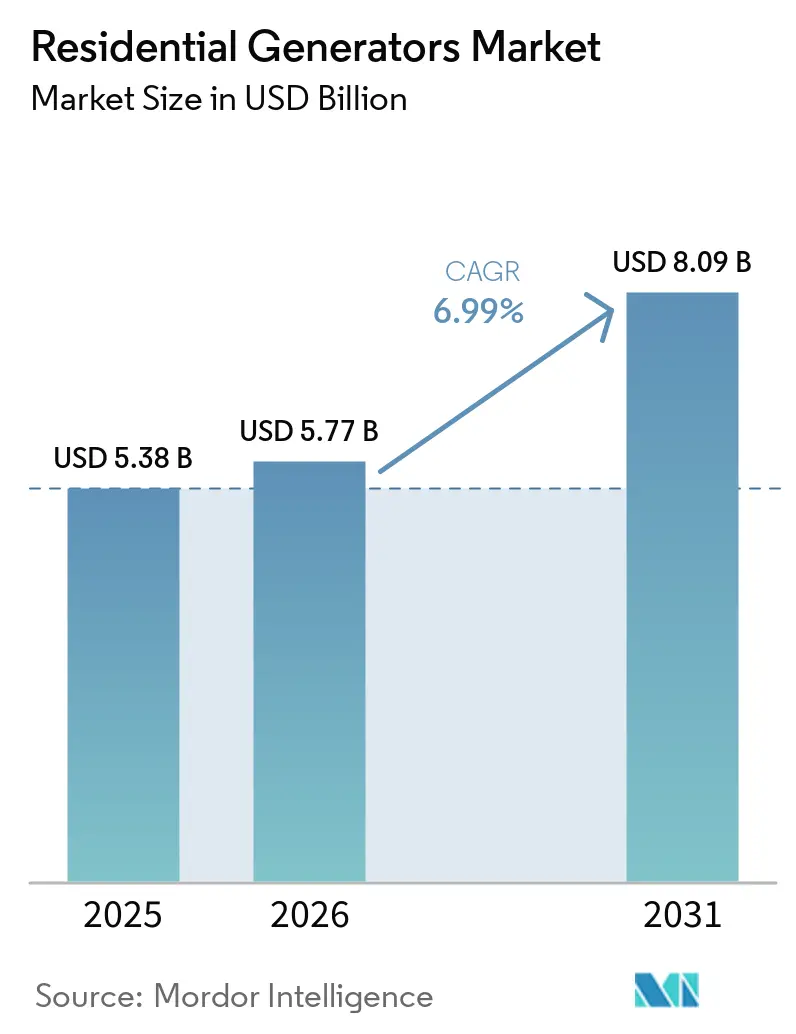

La taille du marché des générateurs résidentiels était évaluée à 5,38 milliards USD en 2025 et devrait croître de 5,77 milliards USD en 2026 pour atteindre 8,09 milliards USD d'ici 2031, à un TCAC de 6,99 % durant la période de prévision (2026-2031). Les déficits persistants de fiabilité du réseau électrique, la forte augmentation des événements météorologiques extrêmes et l'électrification du chauffage résidentiel et de la mobilité transforment l'alimentation de secours d'un article de confort en un actif domestique essentiel. Les propriétaires nord-américains bénéficient de réductions de primes d'assurance de 3 à 7 % lorsqu'une unité de secours certifiée est installée, ce qui encourage des achats de plus grande valeur. Parallèlement, 70 % des grands transformateurs de puissance américains dépassent désormais 25 ans de durée de vie, allongeant les délais de restauration après les pannes et conférant au marché des générateurs résidentiels un avantage structurel plutôt que cyclique. Les ensembles hybrides solaire-stockage-générateur se développent rapidement car les incitations des États réduisent la période de retour sur investissement de la capacité des batteries, tandis que les groupes à gaz naturel à démarrage automatique restent la solution par défaut pour la couverture complète de la maison dans les banlieues desservies par des canalisations. La dynamique concurrentielle évolue à mesure que des spécialistes des batteries et des innovateurs en onduleurs entrent sur le marché, fragmentant les niches à forte croissance, même si la technologie des moteurs conventionnels domine encore le volume des unités.

Principaux Enseignements du Rapport

- Par type de carburant, le gaz naturel était en tête avec 34,8 % de la part du marché des générateurs résidentiels en 2025 ; les systèmes hybrides solaires-batteries progressent à un CAGR de 11,0 % jusqu'en 2031.

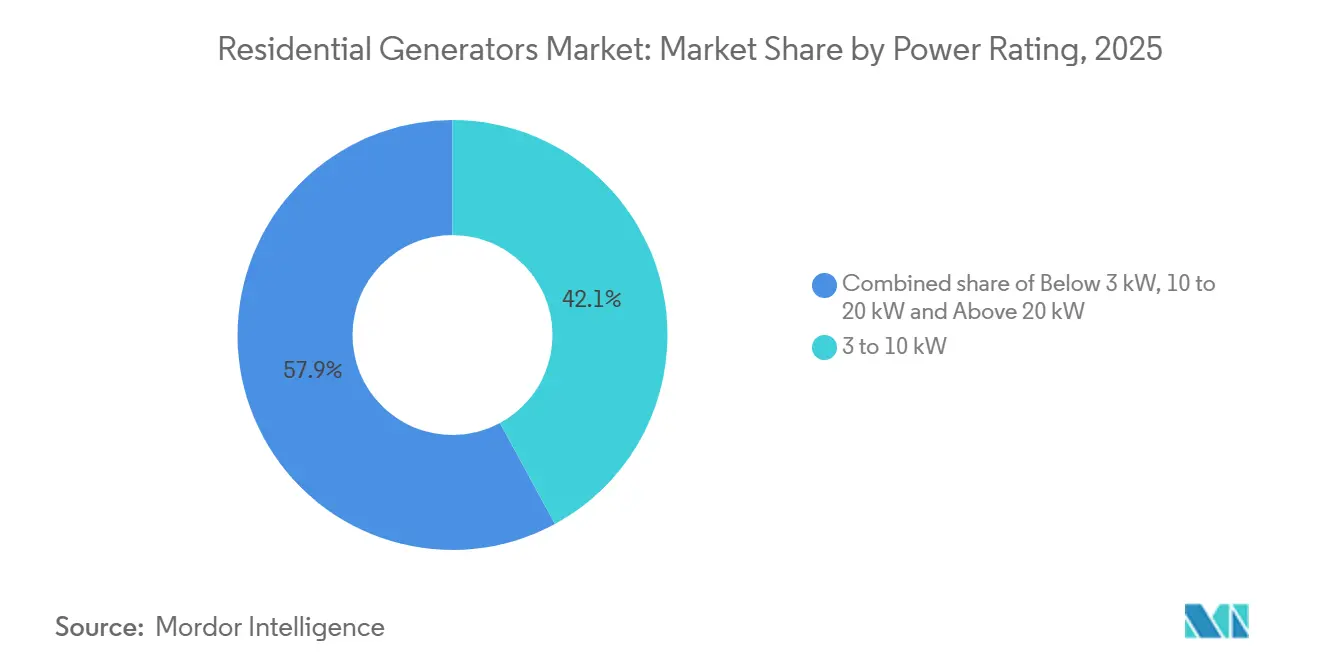

- Par puissance nominale, la tranche 3-10 kW représentait 42,1 % de la taille du marché des générateurs résidentiels en 2025, et le segment 10-20 kW devrait se développer à un CAGR de 7,7 % entre 2026 et 2031.

- Par phase, le monophasé était en tête avec 88,2 % de la part du marché des générateurs résidentiels en 2025 et devrait progresser à un CAGR de 7,1 % jusqu'en 2031.

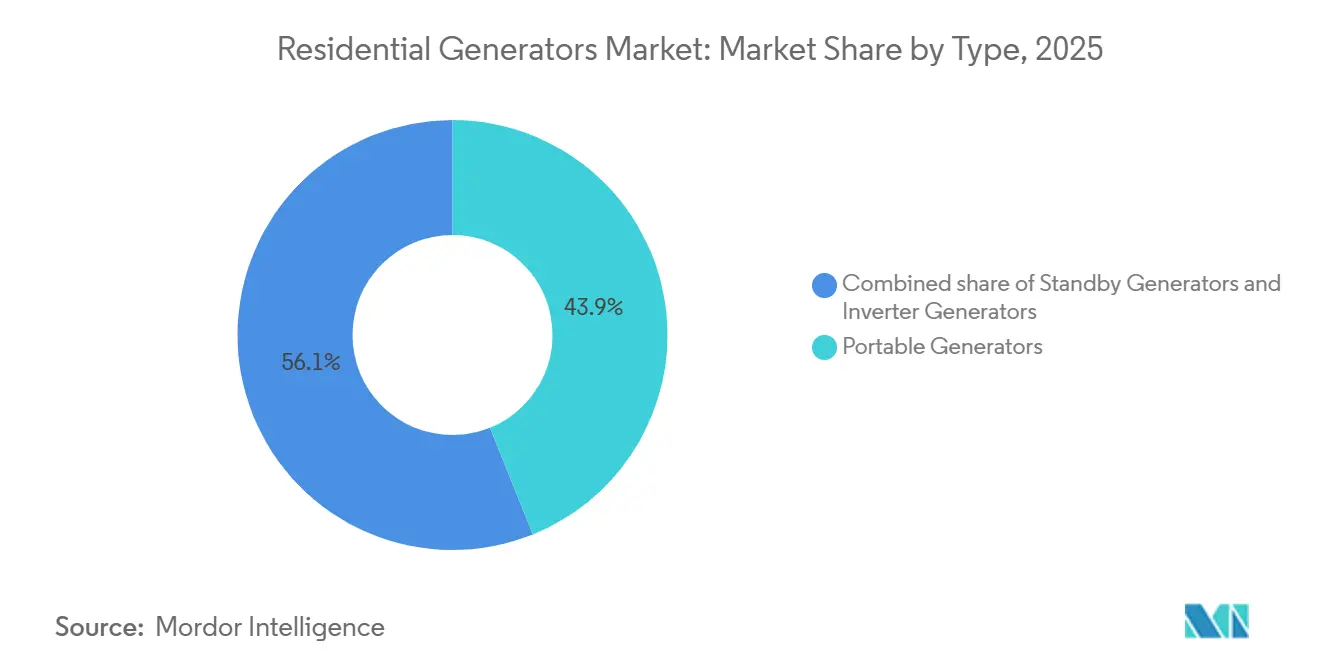

- Par type, les unités portables ont capturé 43,9 % des revenus en 2025, tandis que les systèmes de secours fixes devraient croître à un CAGR de 8,2 % jusqu'en 2031.

- Par technologie, les moteurs conventionnels détenaient 64,3 % de la part du marché des générateurs résidentiels en 2025, et les architectures hybrides devraient progresser à un CAGR de 10,8 % sur la période 2026-2031.

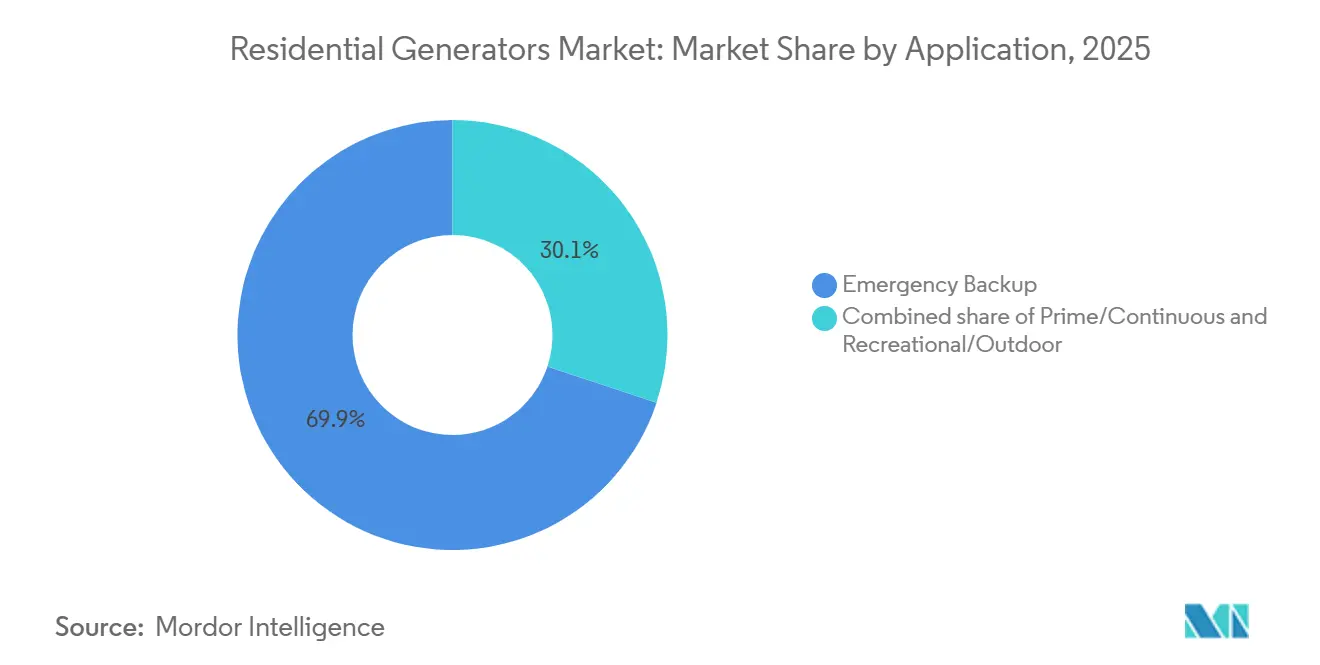

- Par application, les installations de secours d'urgence représentaient 69,9 % de la taille du marché des générateurs résidentiels en 2025 et devraient progresser à un CAGR de 7,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 37,0 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Générateurs Résidentiels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fréquence croissante des pannes liées aux événements météorologiques extrêmes | + 1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les zones côtières d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures de transport et de distribution | + 1.5% | Amérique du Nord, Europe (notamment Allemagne, Royaume-Uni, France), parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des réseaux résidentiels de gaz naturel | + 0.9% | Amérique du Nord (États-Unis, Canada), certains marchés européens (Allemagne, Italie), centres urbains émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du travail à domicile et augmentation des équipements électroniques critiques | + 0.7% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Ensembles hybrides solaire-stockage-générateur pour la résilience | + 1.3% | Amérique du Nord (Californie, Texas), Europe (Allemagne, Italie, Espagne), Australie, Japon | Moyen terme (2-4 ans) |

| Préoccupations des propriétaires concernant les cyberattaques sur le réseau électrique | + 0.4% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique (Japon, Corée du Sud, Australie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des pannes liées aux événements météorologiques extrêmes

Les tempêtes sévères ont généré 80,1 % des interruptions de courant aux États-Unis entre 2000 et 2023, et la durée moyenne d'un événement majeur était de 229 minutes en 2022, soit le double des délais de restauration courants une décennie plus tôt [1] Agence Internationale de l'Énergie, "Rapport sur le Marché de l'Électricité 2026," iea.org. Des tendances similaires ont émergé dans le monde entier en 2025, lorsque la panne nationale au Chili et la coupure de courant due à la vague de chaleur en Irak ont souligné comment les facteurs de stress climatiques combinés font tomber des réseaux déjà exploités près de leur capacité maximale. Des études au niveau des comtés confirment que les jours dépassant 32,2 °C combinés au vent ou aux précipitations augmentent fortement le nombre de pannes, poussant les ménages en Californie, au Texas et dans le Sud-Est vers des solutions à démarrage automatique capables de couvrir des interruptions de plusieurs jours. Alors que les réfrigérateurs, les systèmes de climatisation et les équipements de connectivité deviennent tous essentiels, les acheteurs choisissent de plus en plus des unités de secours ou hybrides offrant une longue autonomie et une surveillance à distance. Il en résulte une hausse soutenue du marché des générateurs résidentiels, l'alimentation de secours devenant un élément central de la planification de la résilience des ménages.

Vieillissement des infrastructures de transport et de distribution

Environ 70 % des lignes de transport et des grands transformateurs américains dépassent désormais 25 ans de service, une tranche de durée de vie corrélée à des taux de défaillance plus élevés lors de températures extrêmes [2]Société Nord-Américaine de Fiabilité Électrique, "Évaluation de la Fiabilité à Long Terme 2025," nerc.com. Les investissements planifiés pour le renforcement du réseau de 480 milliards USD en 2025 et de 5 800 milliards USD jusqu'en 2035 atténueront la pression à terme, mais les retards d'autorisation et les pénuries de main-d'œuvre allongent les délais d'achèvement, laissant les propriétaires exposés pour la prochaine décennie. Les évaluations de fiabilité nord-américaines signalent déjà 13 des 23 régions à risque élevé, de sorte que la demande de production de secours persiste même lorsque les services publics investissent. Des retards de remplacement similaires caractérisent l'Europe occidentale, où les infrastructures héritées font face à des charges d'électrification croissantes. Par conséquent, le marché des générateurs résidentiels bénéficie d'un horizon de demande long et visible qui encourage les fabricants à développer les réseaux de concessionnaires, les options de financement et les gammes de produits hybrides.

Ensembles Hybrides Solaire-Stockage-Générateur pour la Résilience

Les coûts des batteries baissent suffisamment rapidement pour que le Programme d'Incitation à l'Auto-Production de Californie, qui rembourse 1 100 à 5 000 USD par kWh, réduise la période de retour sur investissement des systèmes hybrides à moins de cinq ans pour les codes postaux sujets aux pannes [3]Commission des Services Publics de Californie, "Manuel du Programme d'Incitation à l'Auto-Production," cpuc.ca.gov. Le générateur de secours refroidi par air Guardian de 26 kW de Generac, lancé en 2025, signale que les acteurs établis reconnaissent que l'intégration transparente solaire-stockage devient une attente courante. Les propriétaires apprécient un fonctionnement silencieux et sans émissions pour la couverture de charge habituelle tout en conservant une génération à base de carburant pour les événements de plusieurs jours, une combinaison que les systèmes hybrides onduleur-batterie offrent. Les juridictions avec des réglementations strictes sur le bruit favorisent également les hybrides qui peuvent fonctionner sur batteries la nuit. Ces facteurs propulsent un TCAC de 10,8 % pour les architectures hybrides, dépassant la croissance globale du marché des générateurs résidentiels et obligeant les fournisseurs de moteurs conventionnels à accélérer leurs feuilles de route de compatibilité avec les onduleurs et le stockage.

Essor du Travail à Domicile et Augmentation des Équipements Électroniques Critiques

Le travail à distance intègre 100 à 260 W de charge informatique continue dans les résidences, ce qui se traduit par 500 à 1 500 Wh par jour devant rester en ligne pendant les heures de travail. Même de courtes pannes imposent désormais des pertes de revenus mesurables aux travailleurs du savoir. Par conséquent, la demande se concentre sur les unités dotées de commutateurs de transfert automatiques et d'une capacité de zéro temps d'arrêt, ce qui explique pourquoi la tranche de puissance nominale 3-10 kW a dominé les expéditions de 2025. À mesure que l'adoption des véhicules électriques augmente, les maisons ajoutent des chargeurs de niveau 2 qui poussent la charge critique agrégée vers la tranche 10-20 kW, qui croît à un TCAC de 7,7 %. La participation aux programmes de réponse à la demande des services publics renforce encore la proposition de valeur, permettant aux propriétaires de monétiser leur actif de secours lors des événements de pointe. L'effet est une tendance à la premiumisation au sein du marché des générateurs résidentiels, où la commodité et la fiabilité l'emportent sur les prix d'entrée de gamme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des limites d'émissions pour les petits moteurs (Phase V UE, CARB) | -0.8% | Europe (Phase V UE), Amérique du Nord (CARB Californie, Niveau 2 EPA), certains marchés d'Asie-Pacifique adoptant des normes similaires | Moyen terme (2-4 ans) |

| Restrictions municipales de bruit et de zonage | -0.5% | Amérique du Nord (banlieues américaines, Canada), Europe (Allemagne, Royaume-Uni, France), Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Baisse des coûts des batteries domestiques lithium-ion | -1.1% | Mondial, avec le plus fort impact en Amérique du Nord, en Europe, en Australie et au Japon | Moyen terme (2-4 ans) |

| Remises d'assurance favorisant les solutions de secours sans émissions | -0.3% | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni), Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des limites d'émissions pour les petits moteurs

Les normes EPA Niveau 2, les règles californiennes sur les petits moteurs hors route et les normes Phase V de l'UE exigent des filtres à particules, une réduction catalytique et des systèmes d'injection avancés qui ajoutent 15 à 20 % au coût des matières pour les ensembles inférieurs à 20 kW [4]Caterpillar, "Lancement du Groupe Électrogène Diesel Cat D1500," cat.com. Des fournisseurs tels que Kohler se couvrent avec des produits compatibles hydrogène et prêts pour l'HVO afin de préserver l'accès au marché à mesure que les seuils se resserrent. Les coûts de conformité touchent le plus durement les modèles portables et de secours d'entrée de gamme, comprimant les marges et orientant les acheteurs vers des solutions onduleur ou batterie plus silencieuses qui contournent les limites de combustion. La contrainte réglementaire est modérée mais persistante, réduisant de 0,8 point de pourcentage le TCAC prévu du marché des générateurs résidentiels.

Baisse des Coûts des Batteries Domestiques Lithium-Ion

Les prix installés des systèmes de stockage résidentiel de 10 kWh tombent désormais en dessous de 8 000 USD, et les coûts ajustés aux incitations en Californie, en Australie et en Allemagne sont inférieurs à ceux des générateurs de secours de milieu de gamme. Les ménages équipés de panneaux solaires trouvent que les solutions de secours uniquement par batterie sont suffisantes pour les interruptions de moins de quatre heures, érodant la demande de générateurs dans cette tranche de durée. Les entreprises répondent en mettant l'accent sur l'autonomie de plusieurs jours, les performances par temps froid et la capacité de courant de démarrage élevé, des attributs où les unités à base de carburant excellent encore. L'architecture prête pour les batteries de Generac et les avancées en onduleurs de Cummins illustrent cette adaptation, mais le frein réduit de 1,1 point de pourcentage la croissance globale du marché des générateurs résidentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : La Force du Gaz Naturel Face à la Disruption Zéro Émission

Les unités à gaz naturel représentaient 34,8 % de la part du marché des générateurs résidentiels en 2025, grâce à la disponibilité des canalisations, à la facilité de démarrage automatique et au coût du carburant par kWh plus faible. Les expansions continues du réseau en Ontario et dans la ceinture solaire américaine élargissent la base adressable, soutenant un volume stable. La taille du marché des générateurs résidentiels pour les ensembles à gaz naturel devrait atteindre 3,2 milliards USD d'ici 2031, les installations migrant des commutateurs de transfert manuels vers une couverture complète de la maison entièrement automatisée. Pendant ce temps, les systèmes hybrides solaire-batterie enregistrent un TCAC de 11,0 %, attirant les acheteurs urbains sensibles au bruit avec une économie portée par les remises et un fonctionnement silencieux. Le diesel reste pertinent pour les propriétés rurales et hors réseau nécessitant une autonomie de plusieurs jours, mais la conformité aux émissions augmente le coût du système. Les portables à essence se maintiennent dans les niches d'entrée de gamme mais perdent des parts au profit des modèles bi-carburant GPL qui se stockent plus sûrement et fonctionnent plus proprement. Les fabricants qui se couvrent avec des capacités bi- et tri-carburant captent le mieux les marchés à infrastructure mixte signalés par les agences de fiabilité, où la pression des canalisations en hiver peut chuter.

L'adoption des énergies renouvelables oriente les préférences futures. Les régions dépassant 20 % de pénétration du solaire en toiture s'orientent fortement vers les hybrides qui se rechargent quotidiennement et traversent les pics du soir sur batteries. En revanche, les zones pavillonnaires avec des réseaux de gaz naturel matures préfèrent les ensembles de secours à base de carburant dimensionnés pour les charges de climatisation et de chargeur de véhicule électrique. Le positionnement stratégique tourne donc autour de l'offre de voies à la fois zéro émission et bi-carburant au sein d'écosystèmes de marque, afin que les clients puissent ajouter ou échanger des modules à mesure que les signaux politiques ou de prix évoluent.

Par Puissance Nominale : La Zone Optimale de Charge Critique s'Étend vers le Haut

Avec 42,1 % de part, les générateurs de 3 à 10 kW représentent le choix courant pour les réfrigérateurs, les ventilateurs de climatisation, l'éclairage et l'électronique de bureau à domicile. Leur coût installé par kW et leur encombrement conviennent aux maisons individuelles, maintenant un volume d'expédition élevé même lorsque les hybrides gagnent du terrain. La taille du marché des générateurs résidentiels liée à cette tranche devrait atteindre 3,5 milliards USD d'ici 2031, bien que la part diminue légèrement à mesure que les grandes maisons et la recharge de véhicules électriques entraînent des mises à niveau. La tranche 10-20 kW croît le plus rapidement à un TCAC de 7,7 %, reflétant la prévalence des chargeurs de niveau 2 et l'adoption croissante des pompes à chaleur électriques. Les stations d'alimentation portables de moins de 3 kW empiètent sur la demande de petits générateurs à essence grâce à des batteries silencieuses et sûres en intérieur qui répondent aux besoins de camping et de loisirs. Les unités de plus de 20 kW restent une niche — propriétés de luxe, fermes et petites entreprises — mais pourraient se développer si les règles de réseau à véhicule permettent des revenus d'exportation qui compensent un investissement initial plus élevé.

La planification de la capacité tient de plus en plus compte des charges de démarrage en pointe des pompes à chaleur et des chargeurs de véhicules électriques plutôt que de la consommation moyenne, incitant les ménages à choisir une taille supérieure. Les fabricants mettent l'accent sur les modules de gestion de charge qui orchestrent les appareils de manière dynamique, permettant à un générateur de 10 kW d'alimenter séquentiellement une charge connectée de 15 kW, élargissant la zone optimale tout en maîtrisant les coûts.

Par Phase : Dominance du Monophasé, Niche du Triphasé

Les modèles monophasés représentaient 88,2 % des expéditions de 2025 et maintiendront leur suprématie à un TCAC de 7,1 % jusqu'en 2031, car la plupart des foyers dans le monde reçoivent un service en 120/240 V. Le secteur des générateurs résidentiels voit la demande triphasée limitée aux propriétés avec ateliers ou équipements agricoles. Le câblage limité des tableaux électriques, le prix unitaire plus élevé et les catalogues de produits peu fournis restreignent la pénétration. Les fournisseurs investissent plutôt dans l'électronique de conditionnement de puissance qui délivre des ondes sinusoïdales de qualité réseau à partir de machines monophasées, satisfaisant les charges sensibles sans la complexité de l'alimentation triphasée.

Par Type : Volume des Portables Face à la Valeur des Groupes de Secours

Les générateurs portables ont sécurisé 43,9 % des revenus en 2025 grâce à des prix accessibles au grand public et à l'absence d'exigences d'installation. Cependant, les systèmes de secours, déjà en tête en termes de contribution en valeur, affichent un TCAC de 8,2 % car la commodité du démarrage automatique s'aligne sur les besoins du travail à distance. La taille du marché des générateurs résidentiels associée aux ensembles de secours devrait dépasser 5 milliards USD d'ici 2031. Les portables à onduleur font le pont entre les catégories, offrant une alimentation propre à 50-58 dBA conforme aux réglementations municipales croissantes sur le bruit, telles que l'Ordonnance n° 2024-05 de Princeton, New Jersey. Les fabricants divisent leur stratégie de distribution en conséquence : grandes surfaces pour les portables, réseaux de concessionnaires-installateurs avec financement pour les groupes de secours.

Par Technologie : Maturité du Conventionnel Face à l'Innovation Hybride

Les moteurs conventionnels détenaient 64,3 % de la part du marché des générateurs résidentiels en 2025 en raison d'avantages en termes de coûts et de réseaux de service bien établis. Pourtant, les systèmes hybrides, combinant des groupes électrogènes à onduleur et des batteries lithium-ion, enregistrent un TCAC de 10,8 %, marquant la principale trajectoire de croissance technologique. Les incitations, le fonctionnement silencieux la nuit et la capacité à s'isoler à la fois du réseau et de l'approvisionnement en carburant soutiennent l'adoption. La plateforme Centum à base d'onduleur de Cummins et les modèles prêts pour l'hydrogène de Kohler illustrent un secteur qui recentre sa R&D sur des architectures alternatives qui améliorent l'efficacité énergétique de 20 à 30 % et réduisent le bruit de 10 à 15 dBA.

Par Application : Primauté du Secours d'Urgence et Diversification des Niches

L'utilisation en secours d'urgence représentait 69,9 % de la taille du marché des générateurs résidentiels en 2025 et se développe à un TCAC de 7,2 % à mesure que les pannes s'allongent et que l'électrification augmente les enjeux des charges critiques. L'utilisation en mode principal/continu conserve son importance dans les zones à réseau faible d'Asie du Sud, d'Afrique et du Moyen-Orient, tandis que la demande récréative se tourne vers les stations d'alimentation à batterie plutôt que vers les générateurs à combustion. Le marketing met donc l'accent sur le démarrage automatique, l'autonomie en carburant sur plusieurs jours et la connectivité à la maison intelligente pour les acheteurs de solutions de secours, tandis que la durabilité et la mobilité sont mises en avant pour les modèles récréatifs.

Analyse Géographique

L'Amérique du Nord représentait 37,0 % des revenus de 2025, une position de leadership soutenue par des réseaux de gaz naturel matures, des procédures d'autorisation simplifiées pour les installations de secours et des remises d'assurance liées aux systèmes de secours certifiés. L'activité chronique des ouragans, des incendies de forêt et des tempêtes de verglas maintient la sensibilisation des consommateurs à un niveau élevé. Les expansions d'Enbridge au Canada en Ontario élargissent la couverture des canalisations et agrandissent le marché des générateurs résidentiels à mesure que les groupes de secours à gaz deviennent réalisables pour 2 200 foyers ruraux supplémentaires d'ici 2027. Le Mexique affiche une croissance unitaire plus rapide que la croissance des revenus car les ensembles portables dominent dans les régions à revenus plus faibles. Les évaluations du risque de panne jusqu'en 2035 signalent des insuffisances d'adéquation des ressources dans les zones MISO, PJM, ERCOT et WECC, indiquant une longue piste de demande.

L'Asie-Pacifique, la région à la croissance la plus rapide avec un TCAC de 8,5 %, présente des profils nationaux très variés. Les villes de niveau 2 en Inde subissent de fréquentes coupures de courant, stimulant l'adoption des portables ; le déploiement de la location de systèmes d'alimentation sans interruption de Honda en 2026 capture cette niche axée sur l'accessibilité. Les saisons de typhons au Japon et le vieillissement du réseau élèvent la demande de groupes de secours, tandis que la ceinture cyclonique en Australie stimule les ventes de portables bi-carburant. Les lacunes d'électrification rurale en Chine continentale provoquent encore des pannes hebdomadaires, soutenant le volume de générateurs à essence à bas prix. Les obstacles aux permis et les problèmes de logistique du carburant ralentissent la pénétration des groupes de secours en Indonésie et aux Philippines, mais les portables à onduleur gagnent des parts là où des limites de bruit s'appliquent dans les zones urbaines denses.

L'Europe combine des politiques d'émissions strictes avec un risque de panne croissant à mesure que l'intermittence des énergies renouvelables augmente. Les coûts de conformité à la Phase V de l'UE poussent les acheteurs vers des ensembles à onduleur et hybrides, et les réglementations municipales sur le bruit favorisent les équipements de moins de 60 dBA. Les dommages causés par la tempête Éowyn en 2025 au réseau irlandais ont montré que même les réseaux avancés restent vulnérables. L'Allemagne, l'Italie et l'Espagne utilisent des tarifs de rachat généreux pour promouvoir les hybrides solaire-batterie, réduisant la demande de générateurs pour les interruptions de courte durée. L'Amérique du Sud concentre la demande au Brésil et en Argentine, bien que la volatilité économique plafonne les ventes haut de gamme. Le Moyen-Orient s'appuie sur l'alimentation principale au diesel là où les réseaux défaillent, comme en témoigne la part de 80 % du diesel au Liban, mais les niveaux de revenus soutiennent des expéditions unitaires importantes. Les 2,5 millions de ventes annuelles de portables en Afrique subsaharienne reflètent une urbanisation qui dépasse le développement du réseau électrique, l'Afrique du Sud enregistrant 200 jours de délestage en 2023.

Paysage Concurrentiel

Le marché des générateurs résidentiels est modérément concentré. Generac s'appuie sur un dense réseau de concessionnaires nord-américains et sur la télématique pour défendre ses parts, tandis que sa gamme de produits prêts pour les batteries prévient les challengers hybrides. Kohler se diversifie dans des moteurs compatibles hydrogène et capables de fonctionner à l'HVO pour naviguer dans le durcissement des émissions. Cummins traduit son expertise en onduleurs à grande échelle en offres résidentielles haut de gamme et a atteint son jalon de 10 000 unités à Daventry en 2026. Les segments portables et onduleurs restent fragmentés entre Honda, Yamaha, Briggs & Stratton, Champion et des marques émergentes de stations de batterie telles que EcoFlow et Jackery. L'innovation bi-carburant représente un espace blanc, notamment dans les régions à pic hivernal de gaz signalées par les agences de fiabilité. Les mouvements stratégiques incluent l'accord de 840 millions USD de Caterpillar pour des générateurs à gaz naturel avec Atlas Energy Solutions, qui pourrait se décliner en offres résidentielles haut de gamme à mesure que la production distribuée gagne en crédibilité grand public.

L'intégration à la maison intelligente, la maintenance prédictive et la monétisation de la réponse à la demande sont les nouveaux champs de bataille concurrentiels. Les entrants dans le domaine des batteries se différencient avec des écosystèmes centrés sur les applications, tandis que les acteurs établis dans les moteurs ajoutent des diagnostics à distance pour combler l'écart. Des fusions-acquisitions ou des partenariats stratégiques entre fabricants de générateurs et fournisseurs de stockage sont probables à mesure que les feuilles de route technologiques convergent.

Leaders du Secteur des Générateurs Résidentiels

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corporation

Cummins Inc.

Honda Motor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Generac a dévoilé sa nouvelle gamme de générateurs diesel adaptés au marché indien. Ces générateurs promettent une alimentation fiable, efficace et constante pour les usages résidentiels, commerciaux et industriels. Ce lancement s'accompagne de l'expansion de l'installation de fabrication de pointe de Generac en Inde.

- Juillet 2025 : Generac et Highland Homes ont convenu de pré-installer des systèmes de secours dans les nouvelles résidences au Texas.

- Avril 2025 : Generac a finalisé l'acquisition de MOTORTECH, élargissant les commandes de moteurs à gaz en Europe.

- Avril 2025 : Generac a introduit un modèle de secours refroidi par air Guardian de 26 kW avec une compatibilité centrale d'énergie virtuelle.

Périmètre du Rapport Mondial sur le Marché des Générateurs Résidentiels

Les générateurs résidentiels alimentent les foyers en électricité lors des pannes de réseau. Ces appareils vont des unités portables à commande manuelle aux systèmes de secours installés en permanence. Ces derniers fournissent automatiquement une alimentation de secours transparente, utilisant du gaz naturel, du propane ou du diesel. Leurs fonctions principales comprennent la prévention de la détérioration des aliments, le maintien du chauffage et l'alimentation des appareils essentiels.

Le marché mondial des générateurs résidentiels est segmenté par type de carburant, puissance nominale, phase, type, technologie, application et géographie. Par type de carburant, le marché est segmenté en diesel, gaz naturel, essence, hybride solaire-batterie et autres. Par puissance nominale, le marché est segmenté en moins de 3 kW, 3-10 kW, 10-20 kW et plus de 20 kW. Par phase, le marché est segmenté en monophasé et triphasé. Par type, le marché est segmenté en portable, de secours et à onduleur. Par technologie, le marché est segmenté en conventionnel, onduleur et hybride. Par application, le marché est segmenté en secours d'urgence, mode principal/continu et récréatif/extérieur. Le rapport couvre également la taille du marché et les prévisions pour 18 pays dans les principales régions. Les prévisions du marché sont fournies en termes de valeur (USD).

| Diesel |

| Gaz Naturel |

| Essence |

| Hybride Solaire-Batterie |

| Autres |

| Moins de 3 kW |

| 3 à 10 kW |

| 10 à 20 kW |

| Plus de 20 kW |

| Monophasé |

| Triphasé |

| Générateurs Portables |

| Générateurs de Secours |

| Générateurs à Onduleur |

| Conventionnel |

| Onduleur |

| Hybride |

| Secours d'Urgence |

| Mode Principal/Continu |

| Récréatif / Extérieur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Diesel | |

| Gaz Naturel | ||

| Essence | ||

| Hybride Solaire-Batterie | ||

| Autres | ||

| Par Puissance Nominale | Moins de 3 kW | |

| 3 à 10 kW | ||

| 10 à 20 kW | ||

| Plus de 20 kW | ||

| Par Phase | Monophasé | |

| Triphasé | ||

| Par Type | Générateurs Portables | |

| Générateurs de Secours | ||

| Générateurs à Onduleur | ||

| Par Technologie | Conventionnel | |

| Onduleur | ||

| Hybride | ||

| Par Application | Secours d'Urgence | |

| Mode Principal/Continu | ||

| Récréatif / Extérieur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des générateurs résidentiels d'ici 2031 ?

Il est prévu qu'il atteigne 8,09 milliards USD, avec une expansion à un TCAC de 6,99 % de 2026 à 2031.

Quel segment de carburant connaît la croissance la plus rapide dans l'alimentation de secours résidentielle ?

Les systèmes hybrides solaire-batterie progressent à un TCAC de 11,0 % jusqu'en 2031 grâce aux remises et à la baisse des coûts des batteries.

Pourquoi les générateurs de secours gagnent-ils des parts par rapport aux unités portables ?

La commodité du démarrage automatique, les incitations d'assurance et la criticité du travail à distance sans interruption entraînent un TCAC de 8,2 % pour les systèmes de secours.

Comment les réglementations sur les émissions affectent-elles les choix de générateurs ?

Des limites plus strictes du Niveau 2 EPA et de la Phase V de l'UE augmentent les coûts pour les petits moteurs, encourageant les acheteurs à envisager des modèles à onduleur ou hybrides qui fonctionnent plus proprement.

Quelle région est en tête des ventes de générateurs résidentiels ?

L'Amérique du Nord détient la plus grande part des revenus à 37,0 % en raison d'une infrastructure de gaz naturel mature et de fréquentes pannes liées aux intempéries.

Quelle tendance technologique façonnera les futures solutions de secours résidentielles ?

L'intégration du stockage lithium-ion avec les groupes électrogènes à onduleur dominera les nouvelles installations, offrant un fonctionnement silencieux et une capacité de réponse à la demande.

Dernière mise à jour de la page le: