Taille et part du marché du méthanol renouvelable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 6.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 40.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du méthanol renouvelable par Mordor Intelligence

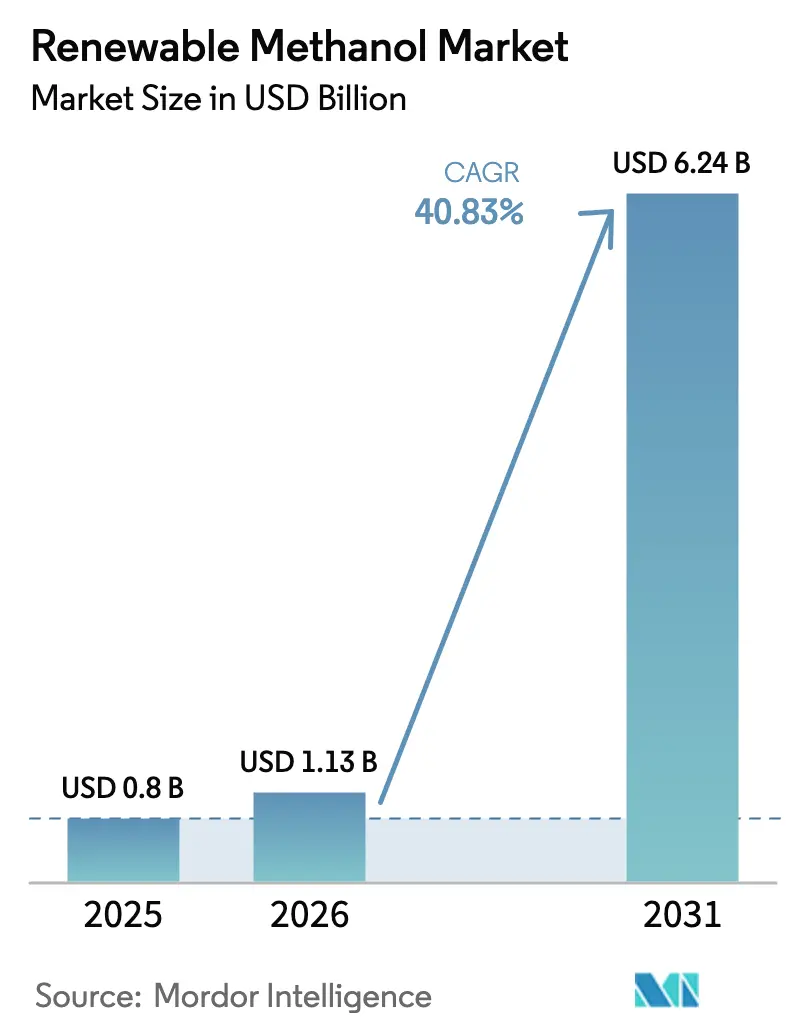

La taille du marché du méthanol renouvelable était évaluée à 0,8 milliard USD en 2025 et devrait croître de 1,13 milliard USD en 2026 pour atteindre 6,24 milliards USD d'ici 2031, à un CAGR de 40,83 % durant la période de prévision (2026-2031). Des mandats réglementaires solides, des objectifs de décarbonation du secteur maritime et des plateformes intégrées de conversion électricité-méthanol propulsent le marché du méthanol renouvelable vers une adoption généralisée. Les projets à grande échelle en Asie-Pacifique, les règles maritimes contraignantes en Europe et le soutien par crédits fiscaux en Amérique du Nord élargissent la base adressable pour les carburants neutres en carbone. Les fournisseurs de technologies commercialisent des boucles catalytiques à haute efficacité qui poussent les taux de conversion du carbone à près de 98 %, tandis que les services publics et les producteurs d'électricité indépendants exploitent l'électricité renouvelable excédentaire comme matière première à coût marginal faible. La parité des coûts avec le méthanol fossile reste hors de portée dans la plupart des applications de marché libre, mais la prime réglementaire dans le soutage maritime, la chimie et le carburant d'aviation durable réduit l'écart économique et accélère les décisions d'investissement final dans plusieurs régions.

Principaux enseignements du rapport

- Par procédé de production, la production à base de biomasse a dominé avec une part de 38,21 % du marché du méthanol renouvelable en 2025, tandis que les voies hydrogène vert plus CO₂ power-to-X progressent à un CAGR de 42,47 % jusqu'en 2031.

- Par source de matière première, les résidus agricoles ont fourni 30,12 % des matières premières, et les voies basées sur l'électricité renouvelable se développent à un CAGR de 41,92 %.

- Par application, les produits chimiques et dérivés représentaient 31,66 % de la part du marché du méthanol renouvelable en 2025 ; les applications de carburant marin affichent un CAGR de 42,11 %.

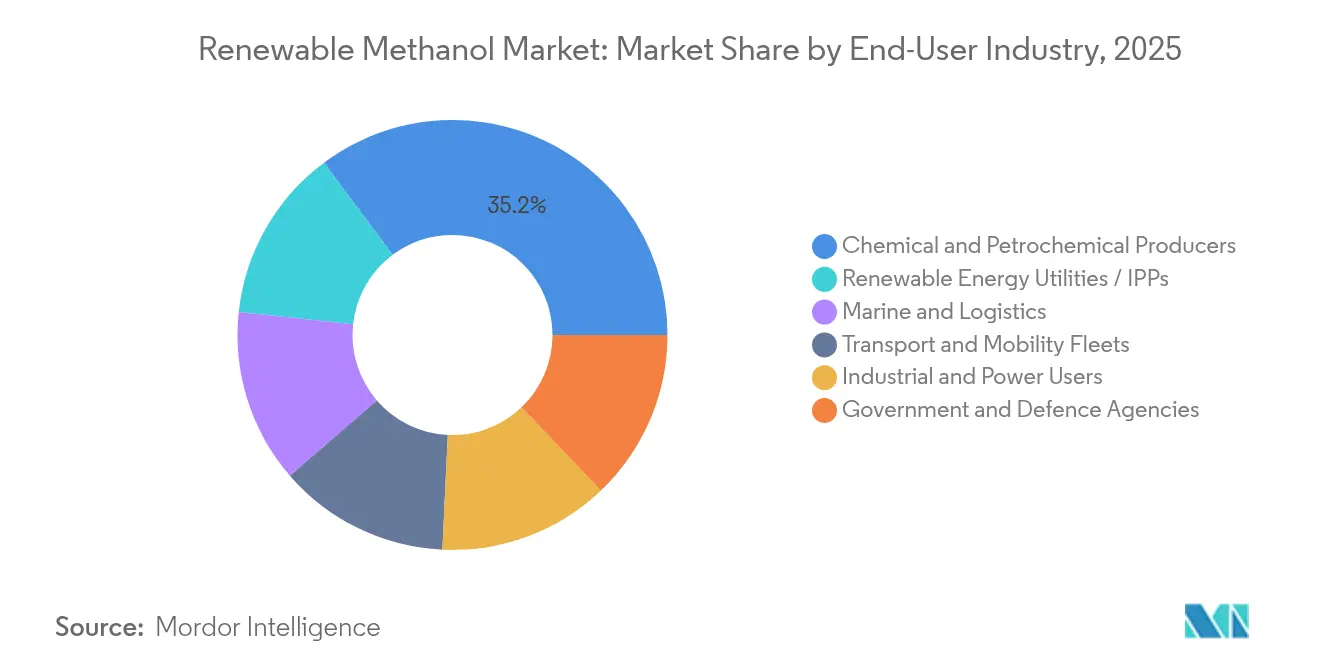

- Par secteur d'utilisation finale, les producteurs chimiques et pétrochimiques contrôlaient 35,20 % de la demande des utilisateurs finaux, tandis que les services publics et les producteurs d'électricité indépendants affichent un CAGR de 42,86 %.

- Par géographie, l'Asie-Pacifique détenait 44,85 % des revenus, tandis que l'Europe enregistre la croissance régionale la plus rapide avec un CAGR de 41,65 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du méthanol renouvelable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de carburants synthétiques décarbonés et de soutage maritime | +12.5% | Mondial, avec concentration en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats réglementaires et incitations à l'adoption du bio- et e-méthanol | +10.8% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Avancées technologiques dans la production à base de biomasse/CO₂/H₂ | +8.2% | Mondial | Long terme (≥ 4 ans) |

| Montée en puissance de l'infrastructure H₂ vert et CCUS | +6.7% | Cœur APAC, extension vers MENA | Moyen terme (2-4 ans) |

| Contrats d'approvisionnement net zéro pour les produits chimiques à faible intensité carbone | +4.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Écrêtement des énergies renouvelables régionales favorisant les plateformes P-to-MeOH | +3.4% | Chine, MENA, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de carburants synthétiques décarbonés et de soutage maritime

Les commandes de nouveaux porte-conteneurs bi-carburant méthanol ont dépassé les commandes de navires GNL en 2024, soulignant la forte confiance du marché dans la disponibilité du carburant et les avantages en matière de conformité réglementaire. L'ambition de zéro émission nette de l'Organisation Maritime Internationale pour 2050 oriente les armateurs vers des solutions qui minimisent la complexité des retrofits et tirent parti des infrastructures de soutage existantes. La flotte en expansion de Maersk démontre l'attrait commercial, chaque navire réduisant jusqu'à 280 tonnes de CO₂ par jour d'exploitation au méthanol vert. Singapour, Rotterdam et Houston ont introduit des lignes de soutage dédiées au méthanol, et les ventes à Singapour sont passées de 300 tonnes en 2023 à 1 600 tonnes en 2024.

Mandats réglementaires et incitations à l'adoption du bio- et e-méthanol

Le règlement FuelEU Maritime de l'UE, en vigueur depuis janvier 2025, fixe une réduction de 2 % de l'intensité des gaz à effet de serre cette année et une réduction de 80 % d'ici 2050, complétée par une sous-cible de 2 % pour les carburants renouvelables d'origine non biologique d'ici 2034[1]Commission européenne, "Règlement (UE) 2023/1805 établissant FuelEU Maritime," europa.eu. Un multiplicateur de deux pour les e-carburants jusqu'en 2035 double leur valeur de conformité, améliorant les taux de rendement interne pour les premiers investisseurs. Aux États-Unis, la loi sur la réduction de l'inflation accorde jusqu'à 3,0 USD kg-1 de crédit de production pour l'hydrogène propre, réduisant directement les coûts de trésorerie du e-méthanol. Le catalogue des technologies encouragées de la Chine en 2024 répertorie la synthèse du méthanol vert, débloquant un traitement préférentiel en matière de foncier, de raccordement au réseau et de fiscalité. Bien que les régimes de certification varient — ISCC EU, ISCC PLUS et CORSIA — le bassin de demande garanti créé par les mandats qui se chevauchent offre une bancabilité sans précédent pour les projets à grande échelle.

Avancées technologiques dans la production à base de biomasse/CO₂/H₂

Les plateformes catalytiques de nouvelle génération ont porté les rendements de conversion du carbone et de l'hydrogène à 98 %, réduisant les pénalités énergétiques et augmentant les débits des installations. La boucle eMERALD de Johnson Matthey et le circuit eMethanol dynamique de Topsoe s'adaptent à la production variable des électrolyseurs, permettant des opérations flexibles synchronisées avec la puissance renouvelable fluctuante. L'usine d'Anyang de Carbon Recycling International transforme 160 000 t an-1 de CO₂ de four à chaux en 110 000 t an-1 de méthanol et valide l'utilisation du carbone à l'échelle industrielle. Les voies de gazéification des déchets convertissent les ordures ménagères en gaz de synthèse qui produit du méthanol avec une réduction de 87 % du potentiel de réchauffement climatique par rapport à la mise en décharge. Les électrolyseurs alcalins de classe gigawatt déployés en Mongolie intérieure produisent 90 000 t an-1 d'hydrogène vert, illustrant les progrès de la chaîne d'approvisionnement, bien que l'intensité en métaux du groupe du platine dans les empilements à échange de protons pourrait contraindre les futures expansions.

Montée en puissance de l'infrastructure H₂ vert et CCUS

Le pipeline d'hydrogène de 20 milliards de yuans de Sinopec reliant la Mongolie intérieure à Pékin illustre l'épine dorsale nécessaire aux flux de matières premières interrégionaux. Au Moyen-Orient et en Afrique du Nord, les gouvernements prévoient 130 milliards USD de revenus annuels projetés d'exportation d'hydrogène propre d'ici 2050, dont une grande partie sera expédiée sous forme de méthanol pour tirer parti de la logistique des carburants liquides. Les plateformes power-to-X associées à des installations de biogaz ou d'éthanol bénéficient d'un flux immédiat de CO₂ et font baisser les coûts de production actualisés en dessous de 650 EUR t-1. Les vallées nordiques de l'hydrogène recensent 167 projets avec une capacité d'hydrogène de 8 millions de t an-1, et les ajouts de CCUS tels que le plan de séquestration de 1 million de t an-1 de CO₂ de Lake Charles Methanol renforcent les références bas carbone. Les pipelines longue distance associés au stockage géologique accélèrent donc la voie vers un approvisionnement compétitif en termes de coûts et à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé par rapport au méthanol fossile | -8.9% | Mondial | Moyen terme (2-4 ans) |

| Disponibilité limitée de matières premières durables | -6.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des électrolyseurs | -4.7% | Mondial | Court terme (≤ 2 ans) |

| Régimes de certification de durabilité fragmentés | -3.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport au méthanol fossile

La production de méthanol renouvelable se situe actuellement entre 350 USD t-1 et 700 USD t-1, contre 100 USD t-1 à 250 USD t-1 pour l'approvisionnement conventionnel, principalement parce que l'hydrogène renouvelable représente environ 65 % des coûts totaux. La modélisation des courbes à terme suggère que le e-méthanol pourrait atteindre 315-350 EUR t-1 d'ici 2050 dans les sites aux ressources optimales, mais les coûts actualisés actuels restent supérieurs à 1 200 EUR t-1. Le bio-méthanol réduit l'écart avec un abattement carbone inférieur à 100 EUR t-1 CO₂-éq, bien que les plafonds sur les matières premières limitent l'échelle. La tarification du carbone dans le cadre de FuelEU Maritime relève déjà les pénalités au point où le méthanol renouvelable à 1 300-1 800 USD t-1 est neutre en termes de conformité, mais en dehors des niches réglementées, les subventions ou les contrats à prime verte restent essentiels.

Disponibilité limitée de matières premières durables

Les résidus agricoles, responsables de 30,45 % des volumes d'intrants, font face à des usages concurrents dans les programmes de bioénergie et de santé des sols, réduisant l'approvisionnement prévisible pour une exploitation toute l'année. La concentration géographique du CO₂ biogénique — souvent à proximité d'installations d'éthanol ou de biogaz — implique un transport longue distance à moins que la synthèse ne soit co-localisée. Les résidus forestiers dans les régions nordiques et les flux de déchets solides municipaux dans le monde entier offrent des volumes supplémentaires, mais chaque voie nécessite un prétraitement spécialisé ou une infrastructure de gazéification. Le CO₂ issu de la capture directe dans l'air, bien que techniquement faisable, entraîne des charges énergétiques élevées qui gonflent les coûts marginaux. La mobilisation de seulement 20 à 30 % des ressources biogéniques identifiées en Allemagne suffirait à satisfaire la demande intérieure, mais exige une logistique coordonnée, de nouveaux entrepôts de stockage et des réseaux de transport multimodaux[2]Ministère fédéral allemand des Affaires économiques, "Potentiel des matières premières biogéniques pour les biocarburants avancés," bmwi.de .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : les voies power-to-X s'accélèrent malgré la prédominance de la biomasse

La gazéification de la biomasse a conservé une part de 38,21 % du marché du méthanol renouvelable en 2025, ancrée par des références commerciales qui simplifient le financement et la qualification sous ISCC EU. Les démonstrations d'Enerkem et d'autres pionniers de la conversion des déchets en méthanol ont confirmé la fiabilité technique et attiré des capitaux institutionnels à la recherche d'actifs éprouvés. Les voies power-to-X associant l'hydrogène vert au CO₂ capturé progressent cependant le plus rapidement, à un CAGR de 42,47 % jusqu'en 2031. Les flux de capitaux favorisent les projets dépassant 100 000 t an-1 qui exploitent les fortes baisses des coûts de l'énergie renouvelable. La taille du marché du méthanol renouvelable pour les projets power-to-X devrait s'élargir fortement à mesure que les délais de livraison des électrolyseurs tombent en dessous de 18 mois. Des cycles de conversion du carbone quasi complets à 98 % offrent une production plus élevée par unité de matière première, améliorant les revenus et facilitant les exigences de stockage.

Une catégorie croissante de configurations hybrides mélange le gaz de synthèse dérivé des déchets avec l'hydrogène excédentaire, équilibrant la volatilité des matières premières et augmentant l'utilisation globale des installations. Johnson Matthey, thyssenkrupp et Topsoe ont enregistré des commandes sur plusieurs continents pour des boucles intégrées adaptées aux profils intermittents éolien-solaire. Les fabricants d'équipements d'électrolyseurs signalent un carnet de commandes ferme dépassant 15 GW équivalent pour des projets de e-méthanol démarrant en 2026-2028, mais la disponibilité du palladium et de l'iridium pourrait limiter l'échelle si les taux de recyclage stagnent. Les cycles de subventions gouvernementaux en Europe et les crédits fiscaux aux États-Unis privilégient donc la localisation de la chaîne d'approvisionnement pour les composants d'empilements. À long terme, les analystes s'attendent à ce que les courbes d'apprentissage des coûts poussent le méthanol renouvelable non subventionné vers la parité avec le fossile dans les régions à avantage en ressources d'ici le début des années 2030, renforçant le pivot stratégique vers la prédominance du power-to-X.

Par source de matière première : les résidus agricoles dominent tandis que le power-to-X prend de l'élan

Les résidus agricoles représentaient 30,12 % des intrants de matières premières en 2025, aidés par des réseaux de collecte matures pour la paille de maïs, la paille de blé et la bagasse de canne à sucre. Les installations commerciales au Brésil et en Australie illustrent comment les clusters agro-industriels intégrés peuvent combler les lacunes saisonnières grâce à un approvisionnement multi-cultures. Le CO₂ industriel capturé et les voies basées sur l'électricité renouvelable enregistrent un CAGR de 41,92 % à mesure que les coûts en capital des électrolyseurs tombent en dessous de 500 USD kW-1. La part du marché du méthanol renouvelable pour les matières premières à base d'électricité renouvelable devrait dépasser 21 % d'ici 2031, les subventions à l'écrêtement du réseau incitant à des accords d'achat entre les producteurs et les développeurs de méthanol. Les résidus forestiers et les déchets solides municipaux offrent ensemble un levier inexploité de réduction des émissions qui s'aligne sur les objectifs d'économie circulaire.

La flexibilité du power-to-X permet aux projets de se localiser dans des déserts riches en soleil ou des couloirs éoliens offshore où la biomasse est rare. Le complexe de Mongolie intérieure en Chine intègre 1 GW d'électrolyse alcaline avec de l'éolien et du solaire co-localisés, fournissant 90 000 t an-1 d'hydrogène vert à une boucle de méthanol. Les résidus forestiers nordiques offrent des volumes constants tout au long de l'année et bénéficient de la capacité logistique existante pour les granulés. La gazéification des déchets solides municipaux, bien que plus intensive en capital, résout les problèmes d'élimination des déchets pour les centres urbains denses et sécurise des flux de revenus provenant des redevances de traitement qui réduisent le coût global du méthanol. La diversification réussie des matières premières protège ainsi les développeurs contre les fluctuations de prix et les chocs de disponibilité, renforçant la sécurité d'approvisionnement à long terme.

Par application : le carburant marin stimule la croissance au-delà de la prédominance chimique

Les produits chimiques et dérivés ont conservé la plus grande part d'application à 31,66 % en 2025, capitalisant sur les actifs existants de méthanol en oléfines, formaldéhyde et acide acétique capables de fonctionner avec une alimentation renouvelable sans refonte de conception. Des producteurs tels que BASF recherchent des contrats à prime verte avec des clients propriétaires de marques ciblant des réductions de scope 3, garantissant des planchers d'approvisionnement pluriannuels. Parallèlement à cette base traditionnelle, l'adoption du carburant marin est en plein essor à un CAGR de 42,11 %, propulsée par les pénalités FuelEU Maritime qui rendent les carburants bas carbone économiquement prudents pour les transporteurs océaniques. Les navires bi-carburant nécessitent des mesures de sécurité de stockage supplémentaires minimales par rapport à l'ammoniac, raccourcissant le délai de décarbonation de la flotte.

Les options de vecteur énergétique et d'alimentation stationnaire progressent dans les réseaux isolés où le diesel est coûteux et volatile. Les concédants de licences technologiques étendent les reformeurs de méthanol pour les micro-réseaux et l'alimentation de secours, s'alignant sur les stratégies d'équilibrage de charge pour les réseaux à forte proportion d'énergies renouvelables. Le méthanol en carburant pour avions, en attente de certification ASTM, promet un coin de demande supplémentaire en réaffectant l'infrastructure méthanol en oléfines pour une production de qualité aviation. Les programmes pilotes chinois pour les camions à pile à combustible assistés au méthanol démontrent des voies pour décarboner la mobilité lourde avec des pénalités de masse de batterie plus faibles, en particulier dans les climats froids. Ces cas d'utilisation diversifiés renforcent un canvas de demande élargi qui soutient la montée en puissance de la fabrication.

Par secteur d'utilisation finale : les services publics émergent comme leaders de croissance malgré la prédominance du secteur chimique

Les entreprises chimiques et pétrochimiques ont contrôlé 35,20 % de la demande des utilisateurs finaux en 2025, tirant parti de chaînes d'approvisionnement verticalement intégrées et sécurisant le méthanol renouvelable via des contrats à long terme pour dérisquer les plans d'investissement. Les approvisionnements stratégiques par des multinationales assurent la bancabilité de projets phares tels que l'installation danoise de 42 000 t an-1 d'European Energy. Des leaders du transport maritime comme A.P. Moller-Maersk cultivent une production propriétaire via C2X, alignant la sécurité en amont avec les besoins en carburant de la flotte.

Les services publics et les producteurs d'électricité indépendants constituent le groupe à la croissance la plus rapide, avec un CAGR de 42,86 %, car ils monétisent les surplus d'énergies renouvelables en intégrant des électrolyseurs et des boucles de synthèse de méthanol directement sur les sites de production. Ce modèle économique stabilise les flux de trésorerie en convertissant l'électricité à prix spot variable en carburant liquide stockable, couvrant contre les pénalités d'écrêtement. Les opérateurs de flottes de transport évaluent la densité énergétique volumétrique du méthanol pour étendre l'autonomie par rapport aux options tout-batterie, soucieux des cycles de ravitaillement rapides. Les agences de défense testent la logistique du méthanol dans des théâtres éloignés où la compatibilité avec les carburants liquides simplifie la planification de la chaîne d'approvisionnement. Collectivement, l'expansion des utilisateurs finaux non traditionnels diversifie les flux de revenus et atténue le risque de demande concentré dans la chimie.

Analyse géographique

L'Asie-Pacifique a maintenu une part de revenus de 44,85 % en 2025 et devrait afficher un CAGR de 41,02 % jusqu'en 2031. La boîte à outils politique de la Chine — listes de technologies encouragées, accès préférentiel au réseau et dépenses massives en pipelines d'hydrogène — ancre des développements à l'échelle du gigawatt tels que le complexe de 680 MW de Jilin de Shanghai Electric. L'usine d'Anyang de Carbon Recycling International et l'installation Solar Methanol 1 en Australie illustrent la capacité de la région à associer des énergies renouvelables abondantes à un savoir-faire significatif en matière d'utilisation du carbone. Le Japon et la Corée du Sud, confrontés à des terres renouvelables intérieures limitées, déploient des terminaux d'importation et des infrastructures de soutage pour sécuriser l'approvisionnement futur.

L'Europe défie la suprématie de l'Asie-Pacifique grâce à une réglementation de premier plan. FuelEU Maritime fixe des réductions contraignantes de la trajectoire des gaz à effet de serre, et les projets de Repsol et HIF Global en Espagne mettent en lumière la péninsule ibérique comme pôle de production continental. Les vallées nordiques de l'hydrogène regroupent des actifs d'électrolyse, de capture et de synthèse dans des configurations en cluster qui partagent des couloirs logistiques et des bassins de main-d'œuvre. La taille du marché du méthanol renouvelable pour l'Europe est en bonne voie pour dépasser 1,92 milliard USD d'ici 2031 selon les calendriers de construction actifs. La complexité de la certification reste un obstacle ; cependant, les chaînes de preuve de durabilité standardisées sous ISCC EU arrivent à maturité, facilitant le commerce transfrontalier.

L'Amérique du Nord tire parti des incitations fiscales fédérales et des infrastructures de gaz industriel existantes pour approuver des complexes de plusieurs milliards de dollars, illustrés par l'installation CCUS de Lake Charles Methanol d'une valeur de 3,24 milliards USD. Le Texas accueille le projet de 120 000 t an-1 d'ETFuels, bénéficiant de facteurs de capacité éolienne et solaire à faible coût dépassant 60 % combinés. Le Moyen-Orient et l'Afrique du Nord aspirent au leadership à l'exportation en convertissant les ressources solaires et éoliennes inexploitées en méthanol transportable qui contourne la manutention cryogénique nécessaire pour l'ammoniac ou l'hydrogène liquide. Les premiers protocoles d'accord entre les développeurs du Golfe et les services publics européens définissent des fenêtres de livraison pour 2030, signalant des voies commerciales à l'échelle mondiale en cours de constitution.

Paysage concurrentiel

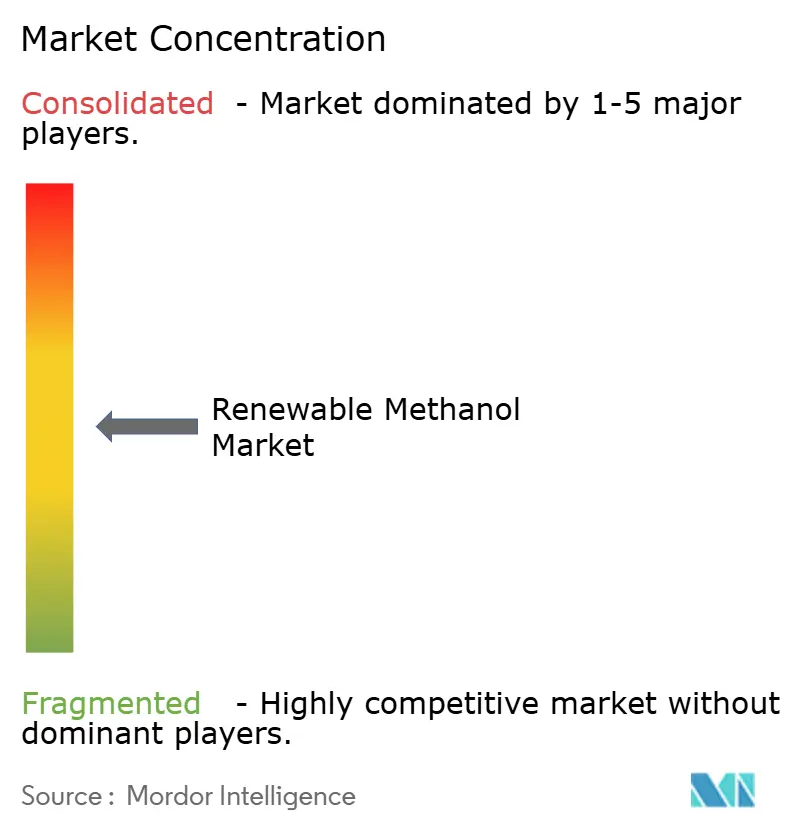

Le marché du méthanol renouvelable reste modérément fragmenté, avec une douzaine d'acteurs contrôlant chacun moins de 10 % de part, bien que l'activité de fusions-acquisitions consolide les actifs de production. L'acquisition par Methanex de la branche méthanol d'OCI Global pour 2,05 milliards USD a formé le plus grand fournisseur mondial avec un réseau de stockage en réservoirs et de logistique distribué à l'échelle mondiale. Les concédants de licences technologiques tels que Topsoe, Johnson Matthey et thyssenkrupp défendent leurs avantages concurrentiels grâce à des catalyseurs propriétaires, un contrôle de processus dynamique et une surveillance par jumeau numérique. Leurs offres clés en main réduisent le risque d'exécution, encourageant les prêteurs bancaires à financer des projets plus importants.

Des modèles verticalement intégrés émergent à mesure que les services publics captent une plus grande valeur en ajoutant la synthèse de méthanol aux fermes d'énergies renouvelables, tandis que les compagnies maritimes investissent en amont pour garantir la visibilité des prix. Les entreprises de gestion des déchets entrent dans l'arène via la gazéification des combustibles dérivés des déchets, monétisant les redevances de traitement et réduisant les passifs de mise en décharge. La numérisation est un facteur de différenciation : la plateforme JM-LEVO de Johnson Matthey fournit des analyses d'installation en temps réel, permettant aux opérateurs d'extraire une efficacité supplémentaire et de respecter les contraintes de puissance variable.

Des opportunités d'espaces blancs persistent dans les installations à matières premières hybrides combinant des résidus agricoles, du CO₂ industriel capturé et de l'hydrogène vert pour équilibrer coût et disponibilité. Les couloirs riches en soleil d'Australie et les couloirs éoliens-solaires de MENA attirent l'intérêt des développeurs visant les marchés d'exportation. La collaboration tout au long de la chaîne de valeur — approvisionnements des armateurs, primes des acheteurs chimiques et partenariats avec les services publics — crée des écosystèmes auto-renforçants qui accélèrent les délais de développement des projets et compriment les trajectoires de coûts actualisés.

Leaders du secteur du méthanol renouvelable

Carbon Recycling International (CRI)

HIF GLOBAL

Methanex Corporation

OCI

Proman AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Repsol a annoncé un investissement de plus de 800 millions EUR dans l'Ecoplanta de Tarragone, un projet pionnier en Europe pour la production de méthanol renouvelable. L'installation, qui utilisera la gazéification, la technologie de valorisation des déchets la plus avancée, a reçu un financement du Fonds pour l'innovation de l'Union européenne en raison de son fort potentiel de réduction des émissions et du caractère innovant du projet.

- Mai 2024 : Sumitomo SHI FW (SFW) a signé un accord avec Capwatt pour fournir des services d'ingénierie préliminaire (FEED) pour une installation de production de gaz de synthèse de pointe, partie intégrante du projet de méthanol renouvelable de Mangualde au Portugal. Cette initiative vise à construire une bioraffinerie de pointe capable de produire 80 000 tonnes de méthanol renouvelable par an.

Portée du rapport mondial sur le marché du méthanol renouvelable

| Méthanol à base de biomasse |

| H₂ vert + CO₂ (Power-to-X) |

| Déchets municipaux en méthanol |

| CO₂ capturé + énergies renouvelables du réseau |

| Autres voies renouvelables |

| CO₂ biogénique |

| CO₂ industriel capturé |

| Biomasse de résidus agricoles |

| Biomasse de résidus forestiers |

| Déchets solides municipaux |

| Électricité renouvelable (Power-to-X) |

| Carburant marin et maritime |

| Produits chimiques et dérivés |

| Vecteur énergétique – Électricité et chaleur |

| Carburant de transport |

| Stockage d'énergie / Vecteur H₂ |

| Autres applications |

| Marine et logistique |

| Producteurs chimiques et pétrochimiques |

| Services publics d'énergie renouvelable / PIE |

| Flottes de transport et de mobilité |

| Utilisateurs industriels et énergétiques |

| Agences gouvernementales et de défense |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé de production | Méthanol à base de biomasse | |

| H₂ vert + CO₂ (Power-to-X) | ||

| Déchets municipaux en méthanol | ||

| CO₂ capturé + énergies renouvelables du réseau | ||

| Autres voies renouvelables | ||

| Par source de matière première | CO₂ biogénique | |

| CO₂ industriel capturé | ||

| Biomasse de résidus agricoles | ||

| Biomasse de résidus forestiers | ||

| Déchets solides municipaux | ||

| Électricité renouvelable (Power-to-X) | ||

| Par application | Carburant marin et maritime | |

| Produits chimiques et dérivés | ||

| Vecteur énergétique – Électricité et chaleur | ||

| Carburant de transport | ||

| Stockage d'énergie / Vecteur H₂ | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Marine et logistique | |

| Producteurs chimiques et pétrochimiques | ||

| Services publics d'énergie renouvelable / PIE | ||

| Flottes de transport et de mobilité | ||

| Utilisateurs industriels et énergétiques | ||

| Agences gouvernementales et de défense | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du méthanol renouvelable en 2031 ?

Le marché du méthanol renouvelable devrait atteindre 6,24 milliards USD d'ici 2031, reflétant une dynamique de croissance robuste.

Quelle région détient la plus grande capacité de méthanol renouvelable aujourd'hui ?

L'Asie-Pacifique détient la plus grande part à 44,85 %, portée par le soutien de la politique industrielle de la Chine et les grands projets intégrés.

Quelle application connaît la croissance la plus rapide ?

L'utilisation du carburant marin se développe à un CAGR de 42,11 % à mesure que les compagnies maritimes se conforment à des mandats de décarbonation plus stricts.

Pourquoi le méthanol renouvelable est-il encore plus cher que le méthanol fossile ?

Les coûts de l'hydrogène renouvelable dominent l'économie de production, maintenant les prix actuels deux à trois fois plus élevés que le méthanol conventionnel.

Dernière mise à jour de la page le: