Taille et part du marché des shakes prêts-à-boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.29 Milliards de dollars |

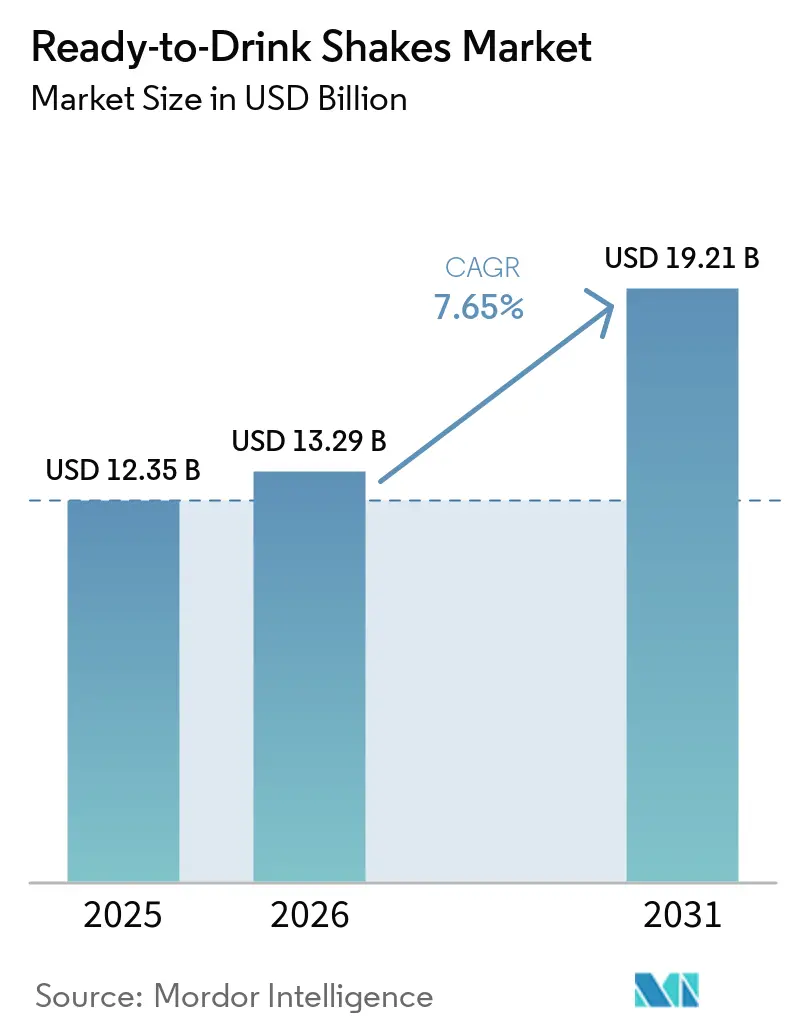

| Taille du Marché (2031) | 19.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

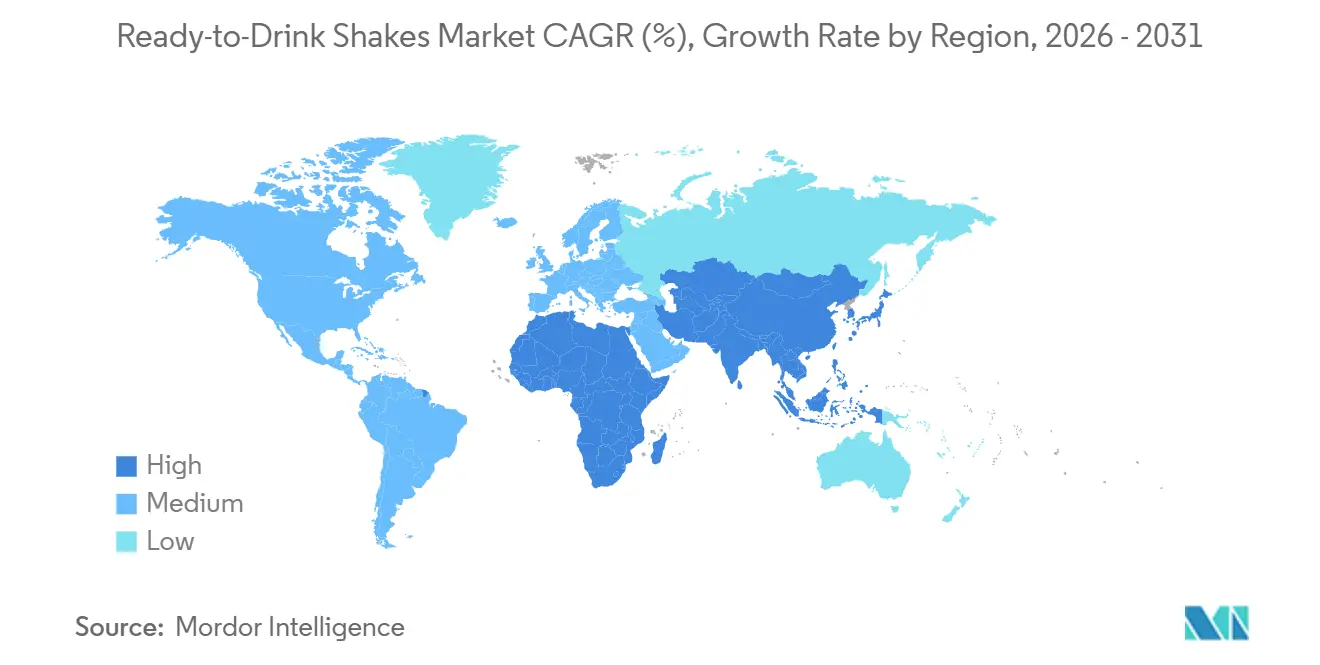

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des shakes prêts-à-boire par Mordor Intelligence

La taille du marché des shakes prêts-à-boire devrait s'étendre de 12,35 milliards USD en 2025 et 13,29 milliards USD en 2026 à 19,21 milliards USD d'ici 2031, enregistrant un CAGR de 7,65 % entre 2026 et 2031. L'évolution des préférences alimentaires, l'adoption croissante des thérapies GLP-1 (utilisées pour la gestion du poids et le traitement du diabète) et une tendance croissante vers des substituts de repas pratiques et à portions contrôlées stimulent la demande pour ces produits. Alors que les athlètes et les passionnés de fitness ont traditionnellement été les principaux consommateurs, le marché attire désormais un public plus large, notamment des personnes à la recherche d'alternatives de repas plus saines. L'Amérique du Nord domine le marché grâce à son vaste réseau de distribution et à sa consommation élevée de protéines par habitant. Pendant ce temps, la région Asie-Pacifique connaît la croissance la plus rapide, portée par la popularité croissante des abonnements en salle de sport et des activités de fitness dans les zones urbaines de pays tels que la Chine, l'Inde et l'Asie du Sud-Est. Le marché reste modérément consolidé, avec quelques acteurs clés dominant le paysage concurrentiel.

Principaux enseignements du rapport

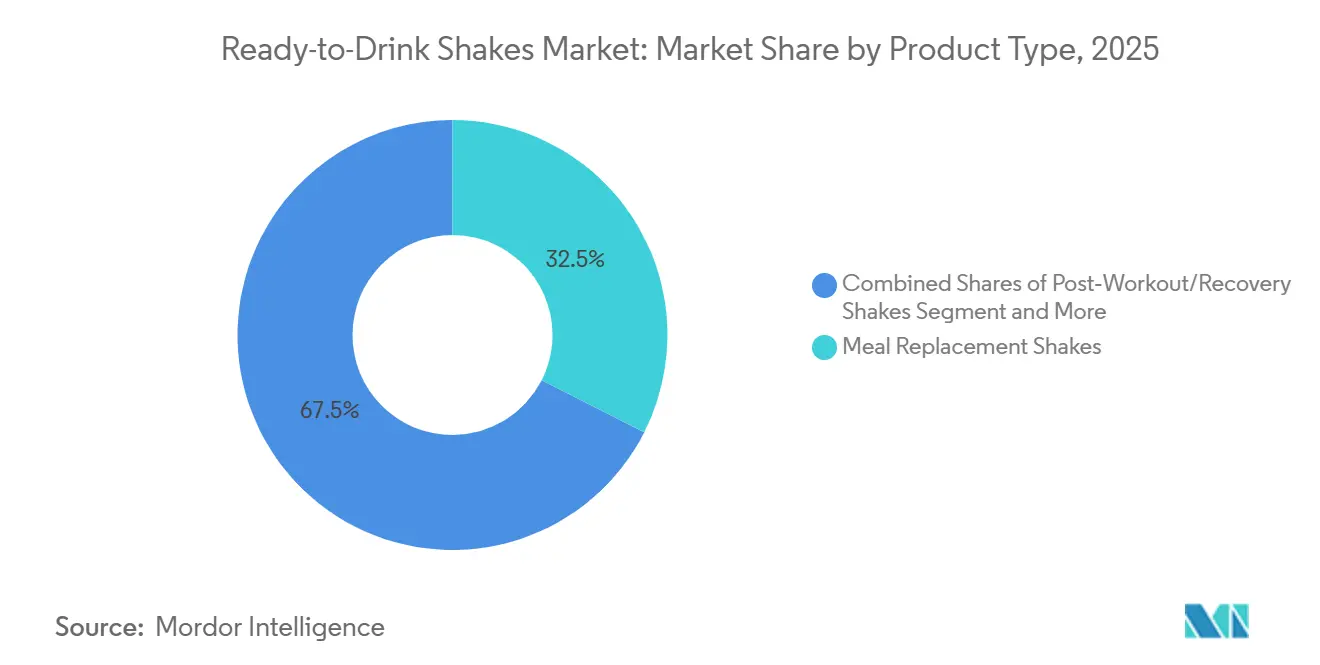

- Par type de produit, les shakes de remplacement de repas ont représenté 32,48 % de la part du marché des shakes prêts-à-boire en 2025, tandis que les shakes de récupération post-entraînement devraient progresser à un CAGR de 9,32 % jusqu'en 2031.

- Par profil de saveur, les variantes aromatisées ont représenté 91,06 % des ventes en 2025 ; les formulations nature devraient croître à un CAGR de 8,51 % entre 2026 et 2031.

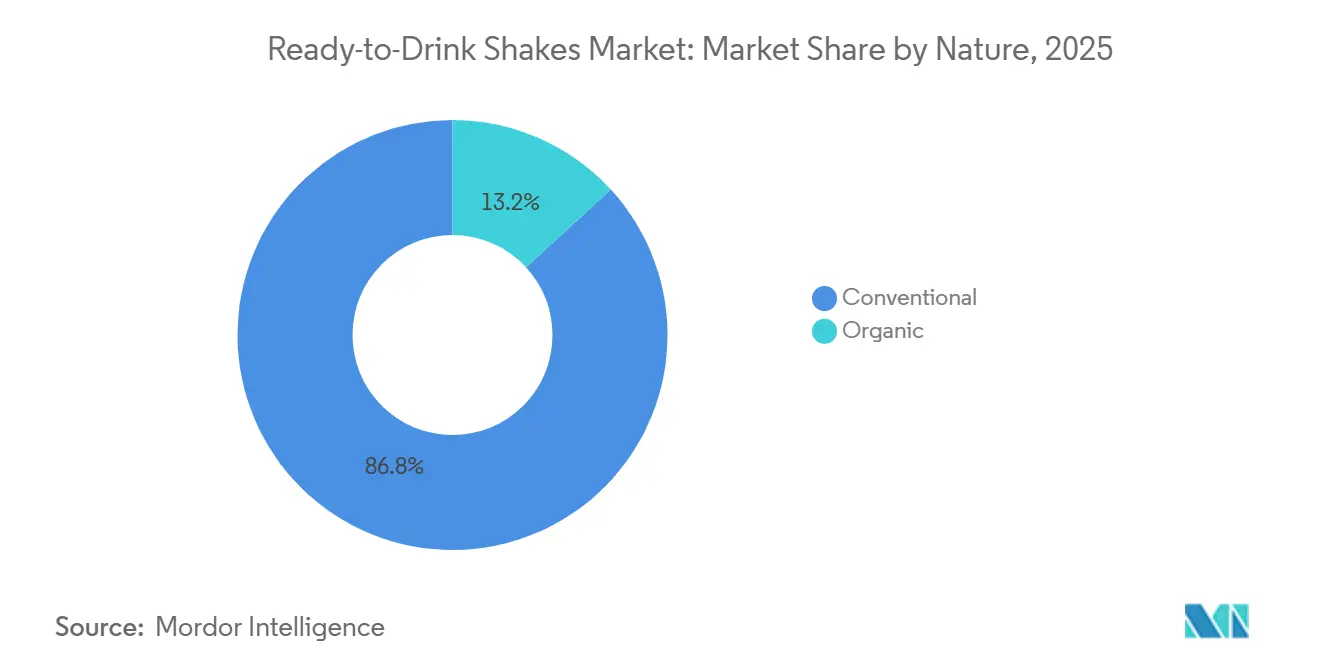

- Par nature, les offres conventionnelles ont représenté 86,84 % de la part de marché en 2025, tandis que les formulations biologiques devraient enregistrer un CAGR de 9,16 % jusqu'en 2031.

- Par type d'emballage, les bouteilles ont capturé 65,16 % de la taille du marché des shakes prêts-à-boire en 2025, et les canettes devraient croître à un CAGR de 8,55 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 43,21 % du chiffre d'affaires mondial en 2025 ; la vente en ligne devrait enregistrer un CAGR de 9,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à 37,65 % des ventes de 2025 ; l'Asie-Pacifique devrait réaliser la plus rapide expansion régionale avec un CAGR de 8,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des shakes prêts-à-boire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les boissons nutritionnelles pratiques et à consommer en déplacement | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Participation croissante aux sports, aux activités de fitness et à la culture des salles de sport | +1.5% | Amérique du Nord, Europe, Chine urbaine et Inde | Long terme (≥ 4 ans) |

| Demande de régimes riches en protéines chez les millennials et les jeunes consommateurs | +1.3% | Mondial, particulièrement en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Modes de vie chargés incitant les consommateurs à remplacer les repas traditionnels par des boissons pratiques | +1.2% | Mondial, avec la plus forte pénétration en Amérique du Nord, au Japon, en Corée du Sud | Court terme (≤ 2 ans) |

| Innovation continue des produits en matière de saveurs, d'ingrédients et de bénéfices fonctionnels | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe pour la recherche et le développement | Moyen terme (2-4 ans) |

| Demande croissante de boissons nutritionnelles sans lactose et sans allergènes | +0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons nutritionnelles pratiques et à consommer en déplacement

Les consommateurs se tournent de plus en plus vers les shakes prêts-à-boire en raison de leur praticité et de leur adéquation aux modes de vie chargés. Ces shakes offrent un moyen rapide et facile de répondre aux besoins nutritionnels sans préparation, ce qui en fait un choix populaire pour les personnes ayant de longues heures de travail ou des emplois du temps chargés. La demande croissante d'alternatives aux repas et aux collations permettant de gagner du temps a considérablement stimulé le marché des shakes prêts-à-boire. Selon l'Organisation de coopération et de développement économiques (OCDE), le taux d'emploi a atteint 95,1 % en juillet 2025, soulignant le rythme effréné de la vie moderne et le besoin d'options nutritionnelles pratiques[1]Source : Organisation de coopération et de développement économiques, "Le taux de chômage de l'OCDE est resté stable à 4,9 % en juillet 2025", oecd.org. Alors que les shakes prêts-à-boire étaient initialement populaires auprès des passionnés de fitness, leur utilisation s'est élargie pour inclure les substituts de petit-déjeuner, la nutrition au travail et les regains d'énergie quotidiens. Pour répondre aux besoins évolutifs des consommateurs, les fabricants développent des formulations innovantes riches en protéines, vitamines et ingrédients fonctionnels favorisant le bien-être général.

Participation croissante aux sports, aux activités de fitness et à la culture des salles de sport

La popularité croissante des sports, du fitness et de la culture des salles de sport stimule une croissance significative du marché des shakes prêts-à-boire. De plus en plus de personnes prennent conscience de leur santé et adoptent des modes de vie actifs, ce qui entraîne une demande plus élevée de boissons fonctionnelles riches en protéines. Ces boissons sont désormais un choix courant pour les personnes souhaitant soutenir la récupération musculaire, stimuler l'énergie et améliorer les performances globales. Selon la Sports and Fitness Industry Association (SFIA), près de 250 millions d'Américains ont participé à au moins une activité sportive, de fitness ou de loisirs en 2025, illustrant la base de consommateurs croissante pour les produits de nutrition sportive[2]Source : Sports and Fitness Industry Association, "La participation atteint un nouveau record, mais la majorité des Américains ne respectent pas encore les recommandations hebdomadaires d'activité physique, selon le rapport de synthèse 2026 de la SFIA", sfia.org. Les shakes prêts-à-boire gagnent la préférence sur les poudres protéinées traditionnelles en raison de leur praticité, de leur facilité d'utilisation et de leur portabilité. De plus, l'essor des programmes de fitness à domicile, des salles de sport de niche et des habitudes axées sur le bien-être dans les marchés émergents comme l'Inde et la Chine stimule davantage la croissance du marché. Les consommateurs de ces régions recherchent de plus en plus des options pratiques et nutritives pour compléter leurs routines de fitness.

Demande de régimes riches en protéines chez les millennials et les jeunes consommateurs

La popularité croissante des régimes riches en protéines, notamment chez les millennials et les jeunes consommateurs, stimule le marché des shakes prêts-à-boire. Les tendances fitness sur les réseaux sociaux, les influenceurs bien-être et les applications de suivi nutritionnel encouragent les personnes à se concentrer sur l'augmentation de leur apport en protéines pour une meilleure gestion du poids, la santé musculaire et le bien-être général. Une enquête de 2025 menée par l'International Food Information Council (IFIC) a révélé que près de 70 % des Américains cherchaient activement à consommer davantage de protéines, soulignant la priorité croissante accordée aux régimes riches en protéines[3]Source : International Food Information Council, "Enquête 2025 de l'IFIC sur l'alimentation et la santé", ific.org. Les jeunes consommateurs, en particulier, préfèrent les shakes prêts-à-boire car ils sont pratiques, faciles à transporter et bien adaptés aux modes de vie actifs et chargés. De plus, l'utilisation croissante des thérapies de gestion du poids GLP-1 stimule la demande de boissons enrichies en protéines, car ces produits aident à maintenir la masse musculaire maigre et à fournir une nutrition contrôlée. Cette tendance stimule davantage la croissance du marché.

Innovation continue des produits en matière de saveurs, d'ingrédients et de bénéfices fonctionnels

Le marché des shakes prêts-à-boire croît régulièrement, porté par l'innovation continue des produits en matière de saveurs, d'ingrédients et de bénéfices pour la santé. Les fabricants développent de nouvelles formulations incluant des probiotiques, du collagène, des vitamines, des adaptogènes, des fibres et des protéines végétales pour répondre aux préférences changeantes des consommateurs soucieux de leur santé. Pour séduire un public plus large, les entreprises lancent également des boissons nutritionnelles à faible teneur en sucre, sans lactose et fonctionnelles. Par exemple, en mars 2026, Not Rocket Science a lancé en Inde la première catégorie de shakes protéinés prêts-à-boire à base de plantes salés avec des saveurs uniques comme le Gazpacho. Cela met en évidence l'accent croissant mis sur l'offre de produits différenciés avec des options de goût innovantes sur le marché. De plus, les avancées dans la fabrication aseptique et les technologies d'emballage à longue conservation aident les marques à produire des shakes prêts-à-boire avec une durée de conservation plus longue, les rendant plus pratiques pour les consommateurs et plus faciles à distribuer dans diverses régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés des produits par rapport aux boissons traditionnelles | -1.2% | Mondial, le plus aigu dans les marchés sensibles aux prix (Amérique latine, Asie du Sud-Est, Afrique) | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la teneur élevée en sucre, les additifs artificiels et les conservateurs | -0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Disponibilité de produits de substitution tels que les barres protéinées, les smoothies et les compléments en poudre | -0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et exigences d'étiquetage relatives aux allégations nutritionnelles | -0.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la teneur élevée en sucre, les additifs artificiels et les conservateurs

Les préoccupations concernant la teneur élevée en sucre, les additifs artificiels et les conservateurs ralentissent la croissance du marché des shakes prêts-à-boire. Les consommateurs deviennent de plus en plus soucieux de leur santé et prêtent une attention plus étroite aux étiquettes des ingrédients. Beaucoup évitent les produits contenant un excès de sucre, des arômes artificiels, des conservateurs chimiques et des édulcorants synthétiques. Ce changement est largement motivé par une sensibilisation croissante aux problèmes de santé tels que l'obésité, le diabète et d'autres maladies liées au mode de vie. En conséquence, il existe une demande croissante de produits à étiquette propre fabriqués avec des ingrédients naturels et peu transformés. Les gouvernements et les organismes de réglementation de divers pays introduisent des règles plus strictes pour réduire les niveaux de sucre et améliorer la transparence des ingrédients. Ces réglementations exercent une pression sur les fabricants pour qu'ils se conforment. Par exemple, le Département de l'agriculture des États-Unis (USDA) a récemment mis à jour les normes nutritionnelles scolaires, fixant des limites sur le sucre ajouté dans les boissons.

Disponibilité de produits de substitution tels que les barres protéinées, les smoothies et les compléments en poudre

La croissance du marché des shakes prêts-à-boire est freinée par la disponibilité de produits de substitution tels que les barres protéinées, les smoothies, les compléments en poudre, le yaourt grec et les collations fonctionnelles. Les consommateurs choisissent de plus en plus les produits nutritionnels en fonction de facteurs tels que la praticité, le coût, le goût et la personnalisation, passant souvent d'une alternative à l'autre selon leur mode de vie et leurs besoins spécifiques. Par exemple, les compléments en poudre sont plus abordables par portion et permettent aux utilisateurs d'adapter les ingrédients à leurs préférences. De même, les barres protéinées et les collations fonctionnelles sont plus faciles à transporter et à consommer en déplacement, ce qui en fait un choix populaire pour les personnes occupées. La demande croissante d'aliments riches en protéines, de produits à base de créatine et de collations laitières enrichies intensifie la concurrence dans l'ensemble du secteur de la nutrition et du bien-être.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les shakes de récupération dépassent les substituts de repas

Les shakes de remplacement de repas ont représenté la plus grande part du marché des shakes prêts-à-boire en 2025, contribuant à 32,48 % du chiffre d'affaires total. Cette croissance est principalement portée par la demande croissante de boissons pratiques et prêtes à consommer offrant une nutrition équilibrée. Ces shakes sont particulièrement populaires auprès des professionnels occupés, des passionnés de fitness et des personnes axées sur la gestion du poids. Pour répondre aux préférences changeantes des consommateurs, les fabricants développent des produits à haute teneur en protéines, à teneur réduite en sucre et avec des bénéfices fonctionnels ajoutés, les rendant plus attrayants pour les acheteurs soucieux de leur santé.

Les shakes de récupération post-entraînement devraient connaître une croissance significative au cours de la période de prévision, avec un CAGR projeté de 9,32 % jusqu'en 2031. Ce segment gagne en popularité à mesure que davantage de personnes s'engagent dans des activités de fitness et prennent conscience de l'importance de la récupération musculaire et de l'hydratation. Les consommateurs recherchent des shakes prêts-à-boire contenant des nutriments essentiels tels que des protéines, des acides aminés, des vitamines et des électrolytes pour soutenir leurs besoins post-exercice. De plus, l'essor de la culture des salles de sport, les avancées en matière d'innovation produit et une préférence pour les ingrédients à étiquette propre stimulent la demande de ces boissons axées sur la récupération.

Par profil de saveur : les variantes nature gagnent du terrain

Les shakes prêts-à-boire aromatisés ont dominé le marché mondial en 2025, représentant 91,06 % de la part de marché totale. Les consommateurs préfèrent ces shakes pour leur goût attrayant, avec des saveurs populaires incluant le chocolat, la vanille, le café et les fruits. La demande de shakes prêts-à-boire aromatisés a considérablement augmenté, portée par les jeunes consommateurs à la recherche de boissons enrichies en protéines qui ont également bon goût. Pour répondre aux acheteurs soucieux de leur santé, les fabricants lancent des produits à faible teneur en sucre, à haute teneur en protéines et avec des ingrédients fonctionnels ajoutés, renforçant davantage la popularité de ce segment.

Les shakes prêts-à-boire nature devraient croître régulièrement, avec un CAGR projeté de 8,51 % jusqu'en 2031. Cette croissance est alimentée par la sensibilisation croissante des consommateurs aux avantages de la réduction de la consommation de sucre et du choix de produits naturels à étiquette propre. Ces formulations sont particulièrement attrayantes pour les personnes suivant des régimes spécialisés, tels que les régimes cétogènes, adaptés aux diabétiques ou hypocaloriques. De plus, la tendance croissante à la nutrition personnalisée et l'utilisation des shakes prêts-à-boire comme substituts de repas dans le cadre de la nutrition fitness et médicale stimulent la demande d'options nature et non sucrées, assurant leur croissance à long terme sur le marché.

Par nature : la certification biologique stimule la croissance premium

Les shakes prêts-à-boire conventionnels ont dominé le marché en 2025, représentant 86,84 % de la part de marché mondiale. Cette solide performance est attribuée à leur disponibilité facile, leur prix abordable et leur grande variété d'options dans les canaux de distribution. Les consommateurs favorisent ces produits pour leurs marques établies, leurs saveurs variées et leur facilité d'achat dans les supermarchés, les épiceries et les plateformes en ligne. De plus, les fabricants se concentrent sur l'amélioration de ces shakes en ajoutant des ingrédients enrichis, en augmentant la teneur en protéines et en offrant des bénéfices fonctionnels pour la santé, ce qui renforce davantage leur popularité auprès d'une large base de consommateurs.

Les shakes prêts-à-boire biologiques devraient connaître une croissance significative, avec un CAGR projeté de 9,16 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs de produits à étiquette propre fabriqués avec des ingrédients non-OGM et d'origine naturelle. Les acheteurs soucieux de leur santé évitent de plus en plus les additifs artificiels, les conservateurs et les édulcorants synthétiques, entraînant un glissement vers les boissons nutritionnelles biologiques. De plus, la disponibilité croissante de shakes prêts-à-boire biologiques à base de plantes et produits de manière durable attire davantage de consommateurs, notamment ceux à la recherche d'options de boissons respectueuses de l'environnement et plus saines. Cette tendance devrait soutenir l'expansion du segment au cours de la période de prévision.

Par type d'emballage : les canettes gagnent des parts grâce à la durabilité

En 2025, les bouteilles ont dominé le marché des shakes prêts-à-boire, représentant 65,16 %. Ces bouteilles sont populaires en raison de leur durabilité, leur conception légère et leur prix abordable, ce qui en fait un choix pratique tant pour les consommateurs que pour les fabricants. Elles sont faciles à transporter, à stocker et à refermer, ce qui séduit les consommateurs occupés et en déplacement. De plus, les fabricants préfèrent ces matériaux car ils soutiennent la production à grande échelle et contribuent à prolonger la durée de conservation des boissons nutritionnelles, garantissant la qualité du produit dans le temps.

Les canettes en aluminium devraient connaître une croissance significative au cours de la période de prévision, avec un CAGR projeté de 8,55 % de 2026 à 2031. Cette croissance est portée par la demande croissante des consommateurs d'emballages écologiques et recyclables. Les canettes en aluminium sont appréciées pour leur capacité à préserver la fraîcheur du produit, à offrir une protection solide contre les facteurs externes et à offrir un aspect premium en rayon. À mesure que les préoccupations environnementales augmentent et que les réglementations poussent à réduire l'utilisation du plastique, de plus en plus d'entreprises de boissons adoptent les canettes en aluminium, notamment pour les boissons fonctionnelles et à base de protéines, afin d'atteindre leurs objectifs de durabilité et d'attirer les consommateurs soucieux de l'environnement.

Par canal de distribution : le commerce électronique accélère la vente directe aux consommateurs

Les supermarchés et hypermarchés étaient les principaux canaux de distribution du marché des shakes prêts-à-boire en 2025, représentant 43,21 % du chiffre d'affaires total. Ces magasins dominent car ils offrent une grande visibilité des produits, une large variété de marques et la commodité d'acheter plusieurs articles en un seul endroit. Les fabricants bénéficient de ces points de vente en présentant leurs produits sur des rayons de premier plan et en menant des campagnes promotionnelles pour attirer les clients. Pour les consommateurs, les supermarchés et hypermarchés offrent un accès immédiat aux produits, la possibilité de comparer les options et l'opportunité d'acheter en gros à des prix réduits.

Les canaux de vente en ligne devraient connaître une croissance rapide, avec un CAGR projeté de 9,54 % jusqu'en 2031. La popularité croissante des plateformes de commerce électronique, combinée à la commodité de la livraison à domicile, stimule cette croissance. Les consommateurs se tournent vers les plateformes en ligne pour leur large sélection de produits, leurs options d'abonnement et leurs recommandations personnalisées adaptées à leurs besoins en matière de fitness et de nutrition. De plus, de nombreuses marques adoptent des stratégies de vente directe aux consommateurs, qui leur permettent de se connecter directement avec les clients et d'offrir des offres exclusives. La demande croissante de produits de santé et de bien-être, ainsi que la facilité des achats en ligne, devrait stimuler davantage la croissance de ce canal.

Analyse géographique

L'Amérique du Nord détenait la plus grande part du marché des shakes prêts-à-boire en 2025, représentant 37,65 % du chiffre d'affaires total. Cette domination est portée par la forte demande de la région pour les boissons riches en protéines, soutenue par des réseaux de distribution avancés et une innovation continue des produits. Les consommateurs en Amérique du Nord sont très conscients du fitness, de la gestion du poids et de la nutrition fonctionnelle, ce qui a conduit à l'adoption généralisée des shakes prêts-à-boire. Les fabricants se concentrent sur le développement de produits à haute teneur en protéines et à faible teneur en sucre pour répondre aux besoins alimentaires changeants et aux tendances de la nutrition médicale. De plus, la présence de marques bien établies et une infrastructure robuste de chaîne du froid renforcent davantage la position du marché de la région.

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des shakes prêts-à-boire, avec un CAGR projeté de 8,47 % jusqu'en 2031. Des facteurs tels que l'urbanisation rapide, la hausse des revenus disponibles et une culture du fitness en plein essor stimulent la demande dans des pays tels que la Chine, l'Inde et la Corée du Sud. Les consommateurs de cette région se tournent vers des boissons enrichies en protéines et fonctionnelles pour leur praticité et leur bien-être général. La popularité croissante de la nutrition sportive, associée à la disponibilité de formats de produits innovants et à l'expansion des canaux de distribution, stimule davantage la croissance du marché. Cette tendance reflète l'accent croissant de la région sur la santé et l'amélioration du mode de vie.

L'Europe représente un marché mature pour les shakes prêts-à-boire, avec une croissance régulière portée par la demande de boissons à étiquette propre, à base de plantes et produites de manière durable. Les consommateurs dans des pays tels que l'Allemagne, le Royaume-Uni et la France recherchent de plus en plus des produits fabriqués avec des ingrédients naturels, un étiquetage clair et des bénéfices nutritionnels améliorés. Le soutien réglementaire en faveur d'options alimentaires et de boissons plus saines, ainsi qu'un intérêt croissant pour la consommation végane et écologique, encourage les fabricants à diversifier leurs offres. Pendant ce temps, les marchés émergents en Amérique du Sud et au Moyen-Orient et en Afrique connaissent une croissance progressive grâce à l'amélioration de l'accès au commerce de détail, à une population de classe moyenne en hausse et aux avancées dans les emballages à longue conservation, rendant les shakes prêts-à-boire plus accessibles aux consommateurs.

Paysage concurrentiel

Le marché des shakes prêts-à-boire est dominé par quelques acteurs clés, notamment Abbott Laboratories, BellRing Brands Inc., Nestlé S.A., Danone S.A. et PepsiCo Inc. Ces entreprises occupent une position solide grâce à leur large gamme de produits et à leurs réseaux de distribution bien établis dans les supermarchés, les épiceries et les plateformes en ligne. Leur capacité à produire à grande échelle et à maintenir une forte notoriété de marque leur confère un avantage concurrentiel. Cependant, la concurrence s'intensifie à mesure que les entreprises se concentrent sur la création de produits uniques pour répondre à la demande croissante de boissons innovantes et fonctionnelles. Cela a conduit à des efforts marketing intensifiés et à une poussée vers la différenciation sur le marché.

Les principaux fabricants adoptent des stratégies telles que les acquisitions et les partenariats, et élargissent leurs portefeuilles de produits pour rester en tête sur le marché. Ils reformulent également leurs produits pour répondre aux préférences des consommateurs pour des options plus saines, telles que les shakes riches en protéines, à faible teneur en sucre et adaptés aux diabétiques. De plus, les entreprises investissent dans des modèles de vente directe aux consommateurs, des services d'abonnement et des solutions de nutrition personnalisée pour améliorer l'engagement et la fidélité des clients. Les efforts de recherche et développement sont axés sur l'introduction de produits à étiquette propre et de shakes prêts-à-boire fonctionnels répondant aux tendances bien-être des consommateurs.

Les marques plus petites et émergentes gagnent en popularité en ciblant des marchés de niche, tels que la nutrition à base de plantes, les boissons sans allergènes et les substituts de repas hypocaloriques. Des entreprises comme OWYN, Koia et Ripple Foods exploitent les réseaux sociaux, le marketing d'influence et une image de marque créative pour attirer un public plus large. Dans le même temps, les avancées dans la technologie d'emballage, telles que les matériaux aseptiques et durables, aident les marques à lancer des produits plus rapidement et à opérer plus efficacement. La durabilité est devenue un axe clé, de nombreuses entreprises adoptant des emballages respectueux de l'environnement pour séduire les consommateurs soucieux de l'écologie et se démarquer sur le marché concurrentiel des shakes prêts-à-boire.

Leaders du secteur des shakes prêts-à-boire

Abbott Laboratories

Nestlé S.A.

BellRing Brands Inc.

PepsiCo Inc.

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Skyway est entré sur le marché indien de la nutrition prête-à-boire avec le lancement de Cloud Shake, un milk-shake protéiné fabriqué avec du fruit du moine et de l'Ashwagandha KSM-66. Le produit fournit 26 g de protéines, des fibres prébiotiques, des Oméga-3 et des légumes verts quotidiens pour favoriser le bien-être général.

- Juillet 2025 : Arla Protein a lancé un nouveau milk-shake prêt-à-boire conçu pour les consommateurs occupés à la recherche d'options de collations pratiques et gourmandes. Ce lancement a marqué la première incursion de la marque dans la catégorie des protéines prêtes-à-boire, offrant un produit combinant goût et nutrition dans un format portable.

- Juillet 2025 : Premier Protein a élargi sa gamme de shakes prêts-à-boire préférés des fans avec le lancement des Premier Protein Almondmilk Non-Dairy Protein Shakes. Fabriqué avec du vrai lait d'amande, il contient 20 g de protéines non laitières, 160 calories ou moins et 5 g de sucre.

- Juin 2025 : BioSteel, une marque canadienne de nutrition sportive connue pour son approche sans compromis en matière d'hydratation, s'est étendue au marché des boissons protéinées avec sa toute première boisson protéinée prête-à-boire. Avec le marché des boissons protéinées en plein essor, BioSteel a apporté ses standards d'étiquette propre à une catégorie souvent dominée par des formules chargées en sucre ou fortement transformées.

Périmètre du rapport sur le marché mondial des shakes prêts-à-boire

Les shakes prêts-à-boire sont des boissons préemballées conçues pour offrir une nutrition pratique, comprenant généralement des protéines, des vitamines, des minéraux et d'autres ingrédients fonctionnels. Le marché mondial des shakes prêts-à-boire est classifié par type de produit, profil de saveur, nature, type d'emballage, canal de distribution et géographie. Sur la base du type de produit, le marché est classifié en shakes de remplacement de repas, shakes amincissants, shakes énergétiques/pré-entraînement, shakes post-entraînement/de récupération et shakes nutritionnels/de bien-être général. Sur la base du profil de saveur, le marché est classifié en nature et aromatisé. Sur la base de la nature, le marché est classifié en biologique et conventionnel. Sur la base du type d'emballage, le marché est classifié en bouteilles, Tetra Pak, canettes et pochettes. Sur la base du canal de distribution, le marché est classifié en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins de santé et de pharmacie, boutiques de vente en ligne et autres canaux. Sur la base de la géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Shakes de remplacement de repas |

| Shakes amincissants |

| Shakes énergétiques/pré-entraînement |

| Shakes post-entraînement/de récupération |

| Shakes nutritionnels/de bien-être général |

| Autres |

| Nature |

| Aromatisé |

| Biologique |

| Conventionnel |

| Bouteilles |

| Tetra Pak |

| Canettes |

| Pochettes |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins de santé et de pharmacie |

| Boutiques de vente en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Shakes de remplacement de repas | |

| Shakes amincissants | ||

| Shakes énergétiques/pré-entraînement | ||

| Shakes post-entraînement/de récupération | ||

| Shakes nutritionnels/de bien-être général | ||

| Autres | ||

| Par profil de saveur | Nature | |

| Aromatisé | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par type d'emballage | Bouteilles | |

| Tetra Pak | ||

| Canettes | ||

| Pochettes | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins de santé et de pharmacie | ||

| Boutiques de vente en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des shakes prêts-à-boire d'ici 2031 ?

Le marché devrait croître pour atteindre 19,21 milliards USD d'ici 2031, avec un CAGR attendu de 7,65 % au cours de la période de prévision de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les shakes de récupération post-entraînement devraient afficher la croissance la plus rapide avec un CAGR de 9,32 %, dépassant les substituts de repas et les variantes énergétiques.

Quelle est la taille du segment biologique au sein des shakes prêts-à-boire ?

Les formulations biologiques devraient croître à un CAGR de 9,16 %, soit deux fois plus vite que les options conventionnelles.

Quelle région connaîtra la plus rapide expansion du marché ?

L'Asie-Pacifique devrait stimuler la croissance du marché, avec un CAGR projeté de 8,47 % jusqu'en 2031, porté par les tendances croissantes du fitness dans les zones urbaines de Chine, d'Inde et d'Asie du Sud-Est.

Dernière mise à jour de la page le: