Taille et part du marché des fibres de rayonne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.65 Milliards de dollars |

| Taille du Marché (2031) | 32.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

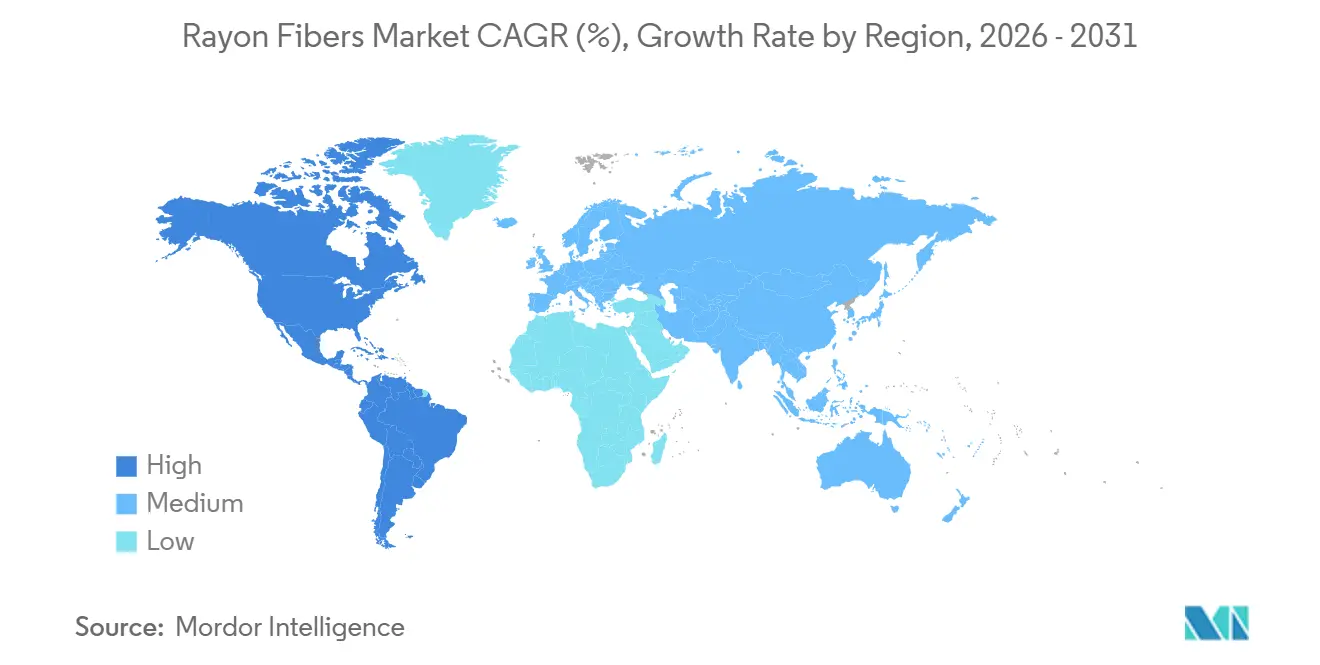

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

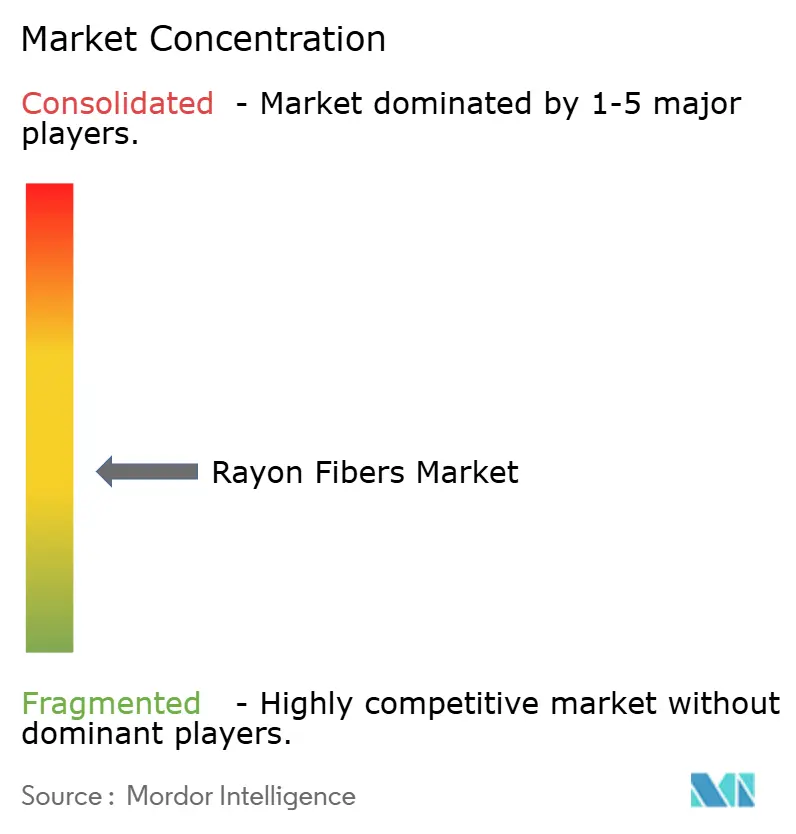

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de rayonne par Mordor Intelligence

La taille du marché des fibres de rayonne devrait augmenter de 22,17 milliards USD en 2025 à 23,65 milliards USD en 2026 et atteindre 32,52 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 6,58 % sur la période 2026-2031. Le marché des fibres de rayonne est en pleine expansion, les fabricants de vêtements, les producteurs de textiles d'intérieur et les transformateurs de non-tissés se détournant des fibres d'origine pétrolière au profit de matériaux cellulosiques biodégradables. Cette évolution est également portée par des changements de coûts, les nouvelles capacités de lyocell en Asie réduisant l'écart de prix avec le polyester dans plusieurs applications à fort volume. L'Asie-Pacifique demeure la principale base de production et de demande pour le marché des fibres de rayonne, tandis que l'Amérique du Nord connaît une croissance plus rapide à mesure que les normes d'approvisionnement en cellulosiques certifiés se renforcent. La concurrence se divise entre les producteurs à fort volume disposant d'opérations intégrées de la pâte à la fibre et les fournisseurs différenciés qui se distinguent par la traçabilité, la récupération des solvants et des plateformes de fibres adossées à des marques. Le marché continue de faire face à des pressions sur les coûts liées au renforcement des exigences de conformité en matière d'effluents et d'émissions, et les besoins élevés en capitaux pour les installations lyocell en greenfield maintiennent des barrières à l'entrée élevées pour les producteurs de plus petite taille.

Principaux enseignements du rapport

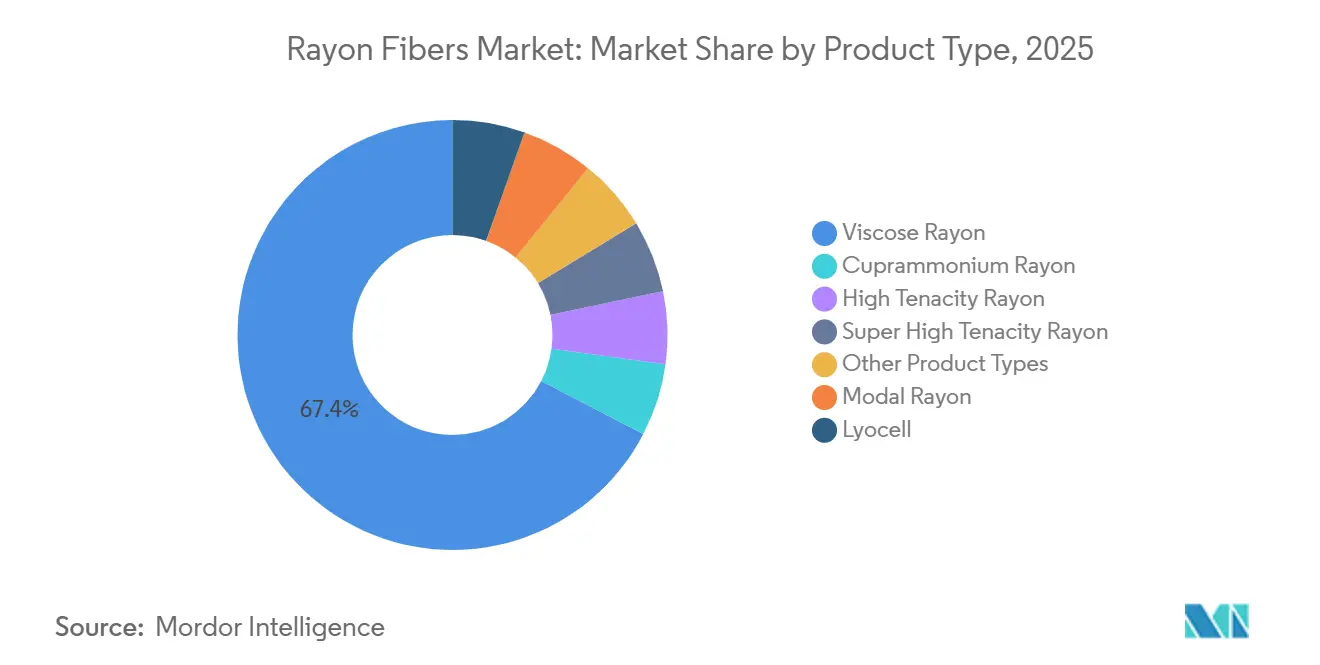

- Par type de produit, la rayonne viscose a dominé avec 67,38 % de la part du marché des fibres de rayonne en 2025, tandis que le lyocell devrait progresser à un CAGR de 8,52 % jusqu'en 2031.

- Par forme de fibre, la fibre courte détenait une part de 73,82 % en 2025, tandis que la fibre filament affichait le CAGR prévisionnel le plus élevé à 7,11 % jusqu'en 2031.

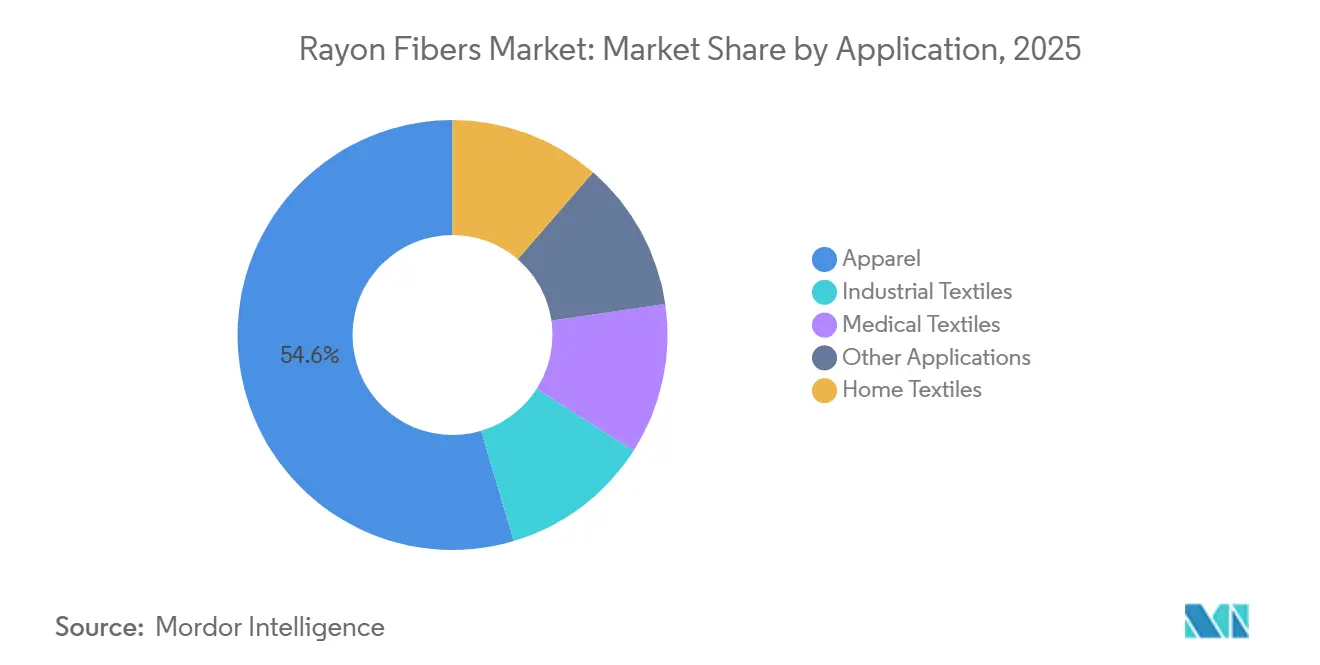

- Par application, l'habillement représentait 54,61 % de la taille du marché des fibres de rayonne en 2025, tandis que les textiles médicaux progressent à un CAGR de 7,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 62,44 % en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 7,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fibres de rayonne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de fibres durables et biodégradables | +2.1% | Mondial, plus prononcé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Consommation croissante dans l'habillement et les textiles d'intérieur | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion de la capacité de production de fibres lyocell et modal | +1.2% | Chine, Inde, et impact lié aux exportations sur l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des initiatives de mode écoresponsable | +0.9% | UE, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Utilisation croissante des fibres cellulosiques régénérées dans différents secteurs | +0.7% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fibres durables et biodégradables

Le marché des fibres de rayonne bénéficie d'un intérêt accru des acheteurs pour la biodégradabilité des fibres et d'une dépendance réduite aux matériaux d'origine fossile. Les préoccupations liées à la contamination par les microplastiques synthétiques incitent les équipes chargées de la durabilité à intégrer la sélection des fibres dans des normes d'approvisionnement formelles, plutôt que de la traiter comme un engagement de marque volontaire. Le marché observe également une distinction plus nette entre la viscose conventionnelle et le lyocell en circuit fermé, les acheteurs évaluant désormais l'intensité chimique et la récupération des solvants comme des critères distincts plutôt que de regrouper tous les cellulosiques régénérés. Le Livaeco Lyocell de Birla Cellulose, avec jusqu'à 99,7 % de récupération des solvants et 100 % de pâte de bois certifiée Forest Stewardship Council (FSC), illustre la façon dont le traitement en circuit fermé et l'approvisionnement documenté deviennent des critères d'achat pour les cellulosiques haut de gamme[1]Birla Cellulose, "Livaeco Lyocell Fibre – Sustainable Cellulosic Textile Solution," Liva by Birla Cellulose, livabybirlacellulose.com. À mesure que les normes d'approvisionnement se resserrent, ce schéma de demande s'étend au-delà de l'habillement vers les textiles d'intérieur et les applications hygiéniques, où les matières premières traçables revêtent une importance croissante.

Expansion de la capacité de production de fibres lyocell et modal

Le marché des fibres de rayonne évolue à mesure que la production de lyocell passe d'une production à l'échelle spécialisée à des volumes plus importants et plus standardisés. La capacité mondiale de lyocell a dépassé 1,3 million de tonnes en 2025, et la capacité lyocell de Sateri a atteint 600 000 tonnes métriques sur quatre sites en 2026, à la suite du démarrage de la production dans son installation de Yutai dans la province du Shandong. Grasim Industries Limited exploite 890 000 tonnes par an (TPA) de fibre courte cellulosique à 97 % d'utilisation au cours de l'exercice fiscal 2026 et a approuvé une expansion lyocell de Phase II à Harihar pour INR 3 094 crore (324 millions USD), visant une capacité lyocell totale de 210 000 TPA à l'achèvement des Phases I et II. Cette évolution devrait se traduire par des coûts unitaires plus faibles et une adoption plus large dans les catégories d'habillement de milieu de gamme qui avaient précédemment considéré le lyocell trop coûteux. Le modal devrait également en bénéficier, les acheteurs appliquant de plus en plus des politiques d'approvisionnement à plusieurs niveaux qui placent la viscose, le modal et le lyocell sur une échelle définie de coût et de performance en matière de durabilité.

Croissance des initiatives de mode écoresponsable

Le marché des fibres de rayonne est façonné par des chaînes d'approvisionnement de la mode qui relient désormais plus directement la sélection des matériaux à la traçabilité et à l'approvisionnement vérifié. Les producteurs capables de documenter l'origine forestière, la gestion des solvants et la chaîne de contrôle gagnent une position commerciale plus solide auprès des marques qui appliquent un examen plus rigoureux des allégations de durabilité. Le lyocell Livaeco de Birla Cellulose reflète cette orientation en combinant de la pâte de bois certifiée avec une récupération documentée en circuit fermé, faisant de la transparence un attribut du produit plutôt qu'une simple déclaration de fond. Le marché évolue donc vers une structure où l'offre de fibres indifférenciées fait face à une pression accrue, tandis que les fibres soutenues par des certifications et la divulgation des procédés bénéficient d'un meilleur accès aux circuits premium. Cette évolution relève les normes pour tous les fournisseurs, en particulier en Europe, en Amérique du Nord et au Japon, où les exigences de conformité des marques tendent à progresser plus rapidement que les capacités de production de fibres.

Utilisation croissante des fibres cellulosiques régénérées dans différents secteurs

Le marché des fibres de rayonne s'étend au-delà de la mode, la cellulose régénérée offrant absorption d'humidité, douceur, confort cutané et biodégradabilité dans de multiples utilisations finales. Ces propriétés soutiennent la demande dans les produits médicaux, les soins personnels, les lingettes et les produits hygiéniques, où les substrats d'origine pétrolière font l'objet d'un examen croissant. En 2025, Lenzing AG a étendu la production de lyocell VEOCEL dans son installation de Prachinburi en Thaïlande, introduisant pour la première fois des fibres lyocell de qualité non-tissée en Asie et améliorant l'accès régional pour les lingettes, les masques faciaux et les produits hygiéniques. Toujours en 2025, Lenzing AG a introduit des produits hygiéniques intégrant des fibres lyocell VEOCEL sur le marché nord-américain en partenariat avec Edgewell Personal Care, indiquant que les non-tissés biosourcés peuvent concurrencer dans des catégories hygiéniques premium qui s'appuyaient depuis longtemps sur des intrants d'origine fossile. En conséquence, le marché des fibres de rayonne développe une base de demande moins dépendante des cycles de l'habillement et plus étroitement alignée sur la consommation récurrente dans les soins de santé et les soins personnels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité au disulfure de carbone et aux effluents entraînant une hausse des coûts de production | -1.2% | Mondial, aigu en Chine, en Inde et dans l'UE | Moyen terme (2-4 ans) |

| Réglementations environnementales régissant les méthodes de production de la viscose | -0.8% | UE, avec un débordement progressif vers les producteurs orientés à l'exportation en APAC | Long terme (≥ 4 ans) |

| Investissement en capital élevé pour la fabrication avancée de lyocell | -0.5% | Mondial, plus limitant en Amérique du Sud et en MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité au disulfure de carbone et aux effluents entraînant une hausse des coûts de production

Le marché des fibres de rayonne est confronté à un défi de coût dans la production conventionnelle de viscose, car les systèmes de récupération du CS2 et de traitement lié au soufre nécessitent des investissements soutenus. L'Agence de protection de l'environnement des États-Unis réglemente les rejets d'effluents des usines de rayonne viscose dans le cadre des directives sur les effluents des produits chimiques organiques, des plastiques et des fibres synthétiques, maintenant le contrôle de la pollution étroitement lié à l'économie des usines[2]Agence de protection de l'environnement des États-Unis, "Organic Chemicals, Plastics and Synthetic Fibers Effluent Guidelines – 40 CFR Part 414," U.S. EPA, epa.gov. Le rapport d'évaluation des meilleures techniques disponibles (MTD) de l'UE 2025 d'Asia Pacific Rayon a montré que des systèmes d'abattement avancés peuvent réduire les émissions de soufre dans l'air en dessous de 20 kg par tonne de fibre pour satisfaire aux références MTD de l'UE, mais ce niveau de contrôle nécessite des capitaux que tous les producteurs de taille intermédiaire ne peuvent pas maintenir. Le marché des fibres de rayonne a également enregistré un développement notable en Europe lorsque Kelheim Fibres a cessé ses activités au 31 mars 2026, après que les procédures d'insolvabilité n'ont pas permis de trouver une solution viable à long terme. Les directives MMCF (Man-Made Cellulosic Fibers) de Zero Discharge of Hazardous Chemicals (ZDHC) élargissent les attentes en matière de conformité dans les chaînes de valeur de la cellulose régénérée, ce qui signifie que la pression sur les coûts n'est plus limitée à un groupe restreint de producteurs de viscose.

Réglementations environnementales régissant les méthodes de production de la viscose

Le marché des fibres de rayonne est également soumis à la pression d'une réglementation textile plus large en Europe, où la conformité s'étend au-delà du contrôle des émissions vers la documentation au niveau des produits. Le règlement de l'UE sur l'écoconception pour des produits durables est entré en vigueur le 18 juillet 2024, et l'acte délégué sur les textiles est toujours en cours d'élaboration jusqu'en 2026, avec une évaluation d'impact attendue au quatrième trimestre 2026. Le cadre ne vise pas la viscose seule, mais les exigences en matière de recyclabilité, de traçabilité, de divulgation des substances et de documentation numérique des produits créent une charge de conformité plus lourde pour les producteurs de fibres indifférenciées sans accréditations auditées. Les travaux préparatoires de la Commission européenne sur les textiles examinent également la manière dont les cellulosiques renouvelables d'approvisionnement durable pourraient être traités dans le cadre des obligations futures, ce qui revêt une importance commerciale pour les fournisseurs capables de démontrer un traitement en circuit fermé et une chaîne de contrôle. En conséquence, le marché des fibres de rayonne devrait voir des conditions d'accès plus strictes dans les chaînes d'approvisionnement de marques européennes pour les producteurs de viscose conventionnelle qui ne peuvent pas fournir un approvisionnement certifié et une transparence de processus vérifiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la viscose ancre les volumes tandis que le lyocell réduit l'écart de prix

La rayonne viscose détenait 67,38 % de la part du marché des fibres de rayonne en 2025, reflétant sa position à faible coût, l'échelle des procédés de filage humide et la large compatibilité avec les équipements standard de filage et de finissage dans les pôles textiles asiatiques. Le marché des fibres de rayonne continue de s'appuyer sur la viscose comme base de volume, car elle s'aligne mieux sur l'économie de l'habillement de masse et des textiles d'intérieur que les cellulosiques régénérés à prix plus élevé. Le modal occupait un niveau intermédiaire entre la viscose de commodité et le lyocell premium, son toucher plus doux et sa plus grande absorption d'humidité soutenant son utilisation dans la lingerie, les vêtements de sport et la literie haut de gamme. Le lyocell était le type de produit à la croissance la plus rapide, avec un CAGR de 8,52 % jusqu'en 2031, soutenu par les exigences de durabilité des marques, l'attrait de son procédé en circuit fermé et un écart de coût qui se réduit avec la viscose à mesure que de nouvelles capacités entrent en ligne.

La rayonne cuprammonium a conservé un rôle de niche, principalement dans le segment de l'habillement de luxe japonais, où les caractéristiques ultra-fines du filament soutiennent un drapé et une finition de surface semblables à la soie. La rayonne haute ténacité et la rayonne super haute ténacité sont restées liées aux usages industriels tels que le renforcement des câbles de pneus, les courroies industrielles et les tissus filtrants, où la performance en traction et la stabilité thermique importent davantage que la douceur. Le marché des fibres de rayonne se distingue plus clairement entre une large base de viscose qui soutient l'échelle et un segment lyocell plus restreint qui capte la croissance premium. Le Livaeco Lyocell de Birla Cellulose, fabriqué avec jusqu'à 99,7 % de récupération des solvants et 100 % de pâte de bois certifiée Forest Stewardship Council (FSC), relève le référentiel de durabilité que les portefeuilles de produits du marché des fibres de rayonne doivent de plus en plus satisfaire.

Par forme de fibre : la fibre courte assure l'échelle, le filament commande les primes

La fibre courte détenait 73,82 % de la consommation mondiale de fibres de rayonne en 2025, reflétant la dépendance du marché des fibres de rayonne aux systèmes de filature à anneaux, de filature à bout libre et de cardage dans les réseaux de fabrication asiatiques. Elle est restée le format par défaut pour l'utilisation de la viscose dans l'habillement de commodité et les textiles d'intérieur, car la vitesse de traitement, la régularité du titre du fil et l'efficacité des coûts l'emportent sur les avantages visuels du filament dans les programmes à fort volume. La fibre filament devrait croître à un CAGR de 7,11 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide au sein du marché des fibres de rayonne. Cette croissance est portée par les tissus d'habillement nécessitant un drapé fluide, les tissus de doublure nécessitant des surfaces plus lisses et les substrats hygiéniques où la géométrie du filament continu favorise une couverture plus uniforme.

L'évolution vers le filament est liée au positionnement premium, les acheteurs associant de plus en plus le choix du format à la traçabilité, à la finition du produit et à la préparation à la conformité. La division Fibres de Lenzing a généré 1,9 milliard EUR (~2,18 milliards USD) de chiffre d'affaires en 2025, dont 36 % provenaient des fibres non-tissées, indiquant l'importance commerciale croissante des applications de fibres à haute performance qui s'étendent au-delà de la demande standard en fibre courte. Le marché des fibres de rayonne récompense les fournisseurs qui combinent la performance du filament avec un approvisionnement documenté plutôt que de se concurrencer sur le seul format. Les systèmes de chaîne de contrôle audités, y compris la documentation liée au Forest Stewardship Council (FSC), deviennent des filtres d'achat plus solides dans les programmes de filament, en particulier lorsque les détaillants exigent à la fois la qualité visuelle et la visibilité de la conformité.

Par application : l'habillement ancre la demande, les textiles médicaux s'accélèrent

L'habillement représentait 54,61 % de la taille du marché des fibres de rayonne en 2025, maintenant le marché aligné sur la demande de mode, le drapé des tissus, la respirabilité, la gestion de l'humidité et la réponse à la teinture. La rayonne reste attractive dans l'habillement car elle offre un toucher plus doux et plus naturel que de nombreuses alternatives synthétiques, en particulier dans les catégories où le toucher et l'apparence influencent le choix des matériaux. Les textiles d'intérieur se classaient en deuxième position et ont continué à bénéficier de la formation de ménages et d'une demande croissante pour la literie, les rideaux et le rembourrage en Asie du Sud-Est, en Asie du Sud et en Amérique latine. Les textiles industriels constituaient un flux de demande distinct à travers le renforcement des câbles de pneus et les tissus filtrants, offrant au marché des fibres de rayonne un soutien de la demande en dehors des cycles de l'habillement.

Les textiles médicaux progressent à un CAGR de 7,83 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide du marché des fibres de rayonne. La croissance est liée aux non-tissés à base de rayonne utilisés dans les pansements, les champs opératoires, les lingettes hygiéniques et les substrats de soins personnels où le contact cutané et l'absorbance sont importants. Le marché des fibres de rayonne trouve un soutien dans ce segment, car les performances hypoallergéniques, l'absorption d'humidité et la biodégradabilité se comparent favorablement aux non-tissés pétrochimiques dans plusieurs cas d'utilisation premium. D'autres applications, notamment les non-tissés d'emballage spéciaux et les substrats techniques, représentent encore des volumes plus faibles mais deviennent de plus en plus pertinentes à mesure que les producteurs cherchent des débouchés au-delà des circuits textiles traditionnels.

Analyse géographique

L'Asie-Pacifique représentait 62,44 % du marché mondial des fibres de rayonne en 2025, ce qui en fait la plus grande région tant pour la production que pour la consommation. La Chine est restée la plus grande base de production unique, avec Tangshan Sanyou, Sateri et Yibin Grace Group opérant à des échelles annuelles de plusieurs centaines de milliers de tonnes. L'Inde a également joué un rôle notable, Grasim Industries exploitant 890 000 tonnes par an (TPA) de fibre courte cellulosique à 97 % d'utilisation au cours de l'exercice fiscal 2026, indiquant une forte demande et une capacité de réserve limitée. Le Japon est resté plus modeste en volume mais pertinent dans les applications de filament spécialisé et de cuprammonium liées à l'habillement de luxe et au drapé fin. La Corée du Sud a contribué à la capacité de filature en aval, tandis que le Vietnam, le Bangladesh et l'Indonésie ont continué à absorber des volumes croissants de fibres chinoises et indiennes via les réseaux d'assemblage de vêtements.

L'Amérique du Nord devrait croître à un CAGR de 7,13 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des fibres de rayonne. La croissance est moins portée par une grande production nationale de fibres que par des changements d'approvisionnement vers des cellulosiques durables certifiés. Le lancement en 2025 par Lenzing de produits hygiéniques à base de lyocell VEOCEL en Amérique du Nord avec Edgewell Personal Care a démontré que les non-tissés premium peuvent pénétrer des catégories longtemps dominées par des matériaux d'origine fossile. Le Mexique devient également plus pertinent, le rapprochement des sources d'approvisionnement dans le cadre de l'Accord États-Unis-Mexique-Canada (AEUMC) soutenant l'assemblage de vêtements à base de rayonne pour les marques américaines cherchant des chaînes d'approvisionnement plus courtes.

L'Europe représentait une part significative de la demande mondiale de fibres de rayonne en 2025, le marché étant façonné par la mode, les non-tissés hygiéniques et les exigences de conformité en matière de durabilité. L'agenda politique textile de l'UE oriente les achats des marques vers des fibres cellulosiques certifiées avec une traçabilité et une documentation des procédés plus solides. L'Allemagne et le Royaume-Uni sont restés les plus grands marchés nationaux en Europe, combinant une forte demande textile avec une activité de commerce de détail de mode concentrée. L'Amérique du Sud, menée par le Brésil et l'Argentine, reste un marché plus modeste mais développe sa demande grâce à l'urbanisation et aux investissements dans la fabrication textile. Le Moyen-Orient et l'Afrique restent également des cibles en phase précoce pour les exportateurs asiatiques cherchant à se diversifier au-delà des routes commerciales intra-asiatiques établies.

Paysage concurrentiel

Le marché des fibres de rayonne est modérément fragmenté, avec un petit groupe de producteurs chinois dominant en volume de viscose et un ensemble plus restreint de fournisseurs mondiaux se distinguant par la traçabilité et le positionnement en matière de durabilité. Tangshan Sanyou, Sateri, Yibin Grace Group et Xinxiang Bailu Chemical Fiber constituent le cœur d'une offre de viscose à grande échelle, tandis que Lenzing AG et Birla Cellulose se distinguent par des plateformes de produits certifiés et un alignement sur les utilisations finales premium. Le marché ne fonctionne pas comme un espace purement axé sur les coûts, car les exigences des acheteurs distinguent désormais la fibre de commodité des offres cellulosiques de marque et auditées. La division Fibres de Lenzing a généré 1,9 milliard EUR de chiffre d'affaires en 2025 à partir de 904 000 tonnes de fibres ; 61 % du chiffre d'affaires du groupe provenait d'Asie et 29 % d'Europe, y compris la Turquie. Ce mix géographique indique que même les fournisseurs dont le siège est en Europe dépendent fortement de la demande asiatique et que la concurrence sur le marché des fibres de rayonne est de plus en plus déterminée par la capacité à approvisionner l'Asie à grande échelle tout en répondant aux exigences de conformité européennes et nord-américaines.

Les développements stratégiques de 2026 ont renforcé ce schéma. Grasim Industries a approuvé une expansion lyocell de Phase II à Harihar pour INR 3 094 crore (324 millions USD), ajoutant 110 000 tonnes par an (TPA) sur 2 lignes de production ciblées pour la mise en service en 2028 et 2030, portant la capacité lyocell totale prévue à 210 000 TPA à l'achèvement complet. Lenzing avait déjà étendu la production de lyocell VEOCEL en Thaïlande en 2025, renforçant sa position dans les non-tissés biodégradables pour les clients asiatiques. Ces développements indiquent que le marché des fibres de rayonne évolue vers des clusters de capacité plus importants soutenus par une spécialisation applicative plus forte.

La fermeture de Kelheim Fibres en mars 2026 a modifié le paysage concurrentiel en supprimant le seul producteur européen de viscose spécialisée pour les non-tissés hygiéniques. Ce vide crée une opportunité pour les fournisseurs disposant de lyocell de qualité non-tissée et de meilleures accréditations de conformité pour capter la demande déplacée, en particulier dans les applications hygiéniques. Asia Pacific Rayon et d'autres producteurs de niveau intermédiaire s'efforcent d'améliorer l'accès aux chaînes d'approvisionnement des marques mondiales en alignant leurs opérations sur les attentes des meilleures techniques disponibles (MTD) de l'UE et les directives MMCF (Man-Made Cellulosic Fibers) de Zero Discharge of Hazardous Chemicals (ZDHC). Le marché des fibres de rayonne devient plus polarisé entre les producteurs capables de démontrer la qualité des procédés et la rigueur de l'approvisionnement et ceux qui s'appuient principalement sur l'échelle de volume et la position en termes de coûts. Cette dynamique devrait maintenir une concurrence active, mais elle relève également le seuil d'entrée pour les producteurs plus petits qui manquent à la fois de profondeur en capital et de chaînes d'approvisionnement auditées.

Leaders du secteur des fibres de rayonne

Lenzing AG

Sateri

Grasim Industries Limited

Xinxiang Bailu Chemical Fibre Group Co., Ltd.

Tangshan Sanyou Group Xingda Chemical Fibre Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Grasim Industries a approuvé INR 3 094 crore (324 millions USD) pour une expansion lyocell de Phase II à Harihar, Karnataka, ajoutant 110 000 TPA sur 2 lignes de production ciblées pour la mise en service en 2028 et 2030. Combinée à l'usine de Phase I en construction, la capacité lyocell totale de Grasim atteindra environ 210 000 TPA à l'achèvement.

- Janvier 2026 : Sateri a signé l'accord de projet lyocell de Phase III à Changzhou, prévoyant d'ajouter 360 000 TPA en utilisant la technologie de ligne lyocell de cinquième génération, caractérisée par une grande capacité de ligne unique et une automatisation avancée des procédés. Le projet vise à faire de Liyang la plus grande base de production de lyocell au monde à l'achèvement complet.

Portée du rapport mondial sur le marché des fibres de rayonne

La rayonne est une fibre semi-synthétique fabriquée à partir de cellulose reconstituée, généralement dérivée de pâte de bois ou de matières végétales. Bien que fabriquée à partir de polymères naturels, elle nécessite un traitement chimique intensif pour convertir la cellulose en filaments souples et polyvalents qui imitent le toucher de la soie, du coton ou du lin.

Le marché des fibres de rayonne est segmenté par type de produit, forme de fibre, application et géographie. Par type de produit, le marché est segmenté en rayonne viscose, rayonne modal, lyocell, rayonne cuprammonium, rayonne haute ténacité, rayonne super haute ténacité et autres types de produits. Par forme de fibre, le marché est segmenté en fibre courte et fibre filament. Par application, le marché est segmenté en habillement, textiles d'intérieur, textiles industriels, textiles médicaux et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les fibres de rayonne dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Rayonne viscose |

| Rayonne modal |

| Lyocell |

| Rayonne cuprammonium |

| Rayonne haute ténacité |

| Rayonne super haute ténacité |

| Autres types de produits |

| Fibre courte |

| Fibre filament |

| Habillement |

| Textiles d'intérieur |

| Textiles industriels |

| Textiles médicaux |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Rayonne viscose | |

| Rayonne modal | ||

| Lyocell | ||

| Rayonne cuprammonium | ||

| Rayonne haute ténacité | ||

| Rayonne super haute ténacité | ||

| Autres types de produits | ||

| Par forme de fibre | Fibre courte | |

| Fibre filament | ||

| Par application | Habillement | |

| Textiles d'intérieur | ||

| Textiles industriels | ||

| Textiles médicaux | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fibres de rayonne ?

La taille du marché des fibres de rayonne devrait augmenter de 22,17 milliards USD en 2025 à 23,65 milliards USD en 2026 et atteindre 32,52 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 6,58 % sur la période 2026-2031.

Quel type de produit domine le marché des fibres de rayonne aujourd'hui ?

La rayonne viscose a dominé la demande avec une part de 67,38 % en 2025, car elle reste l'option cellulosique régénérée la moins coûteuse pour la production textile à grande échelle.

Quel segment de produit connaît la croissance la plus rapide dans les fibres de rayonne ?

Le lyocell est le type de produit à la croissance la plus rapide avec un CAGR de 8,52 % jusqu'en 2031, porté par des exigences de durabilité plus fortes et une capacité de production en expansion.

Pourquoi l'Asie-Pacifique est-elle si importante dans les fibres de rayonne ?

L'Asie-Pacifique détenait une part de 62,44 % en 2025, car elle combine la plus grande base de production de la pâte à la fibre avec le plus grand écosystème mondial de fabrication d'habillement et de textiles d'intérieur.

Dernière mise à jour de la page le: