Taille et Part du Marché des Grues Portiques sur Rails

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

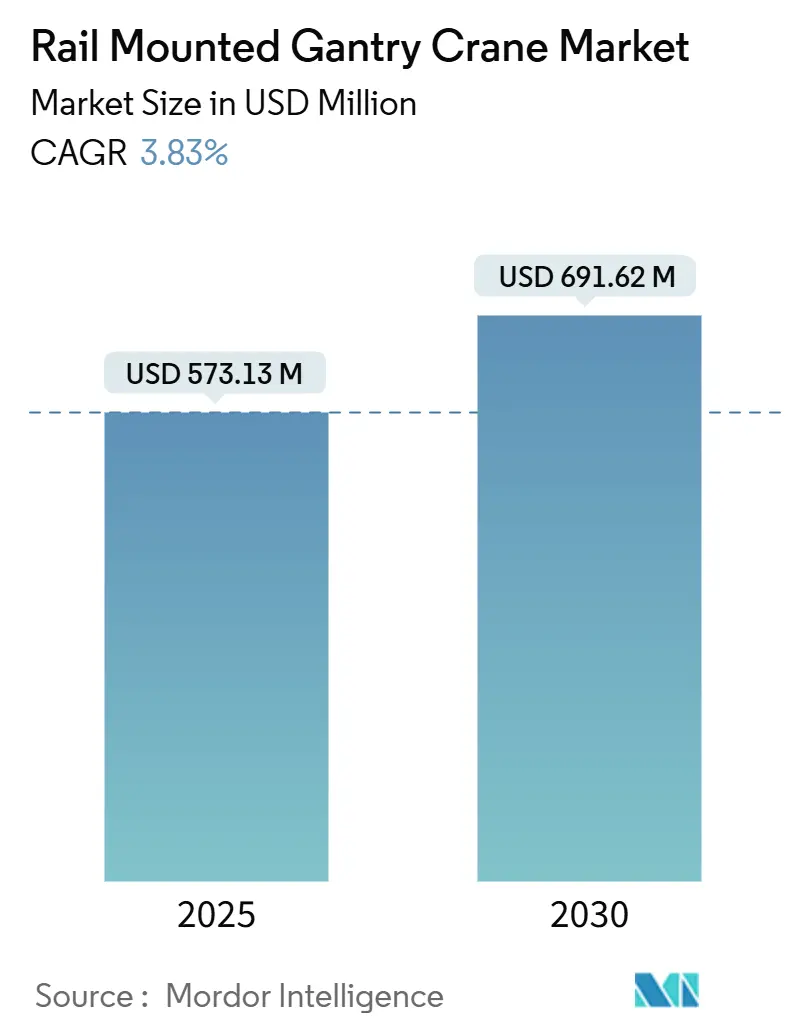

| Taille du Marché (2025) | 573.13 Millions de dollars américains |

| Taille du Marché (2030) | 691.62 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.83% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

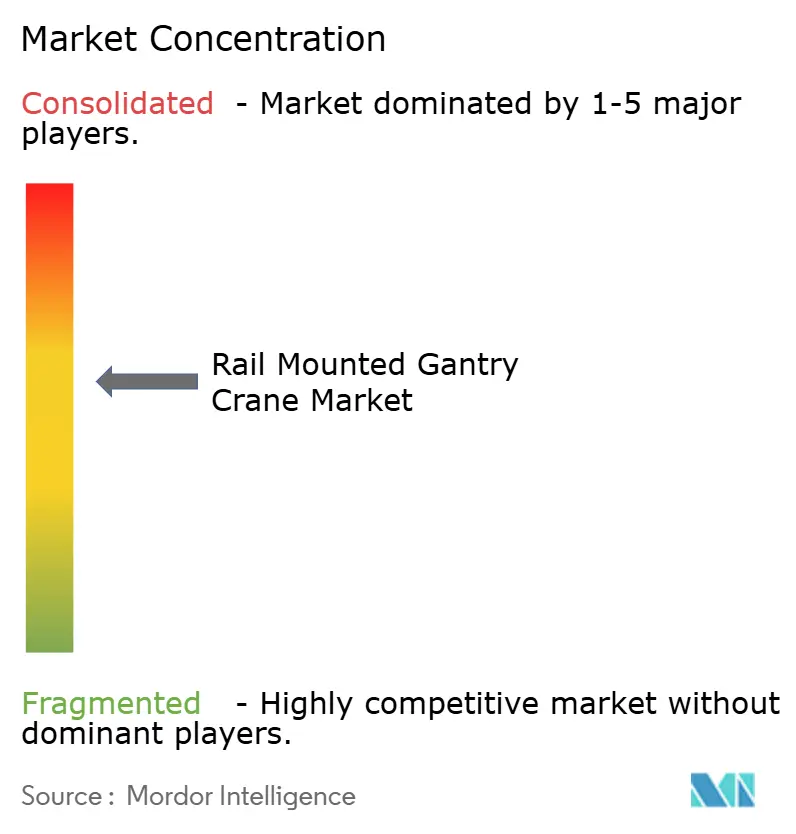

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Grues Portiques sur Rails par Mordor Intelligence

La taille du marché des grues portiques sur rails a atteint 573,13 millions USD en 2025 et devrait progresser jusqu'à 691,62 millions USD d'ici 2030, enregistrant un CAGR de 3,83 % au cours de la période de prévision (2025-2030). Des programmes robustes d'automatisation portuaire et une modernisation continue des infrastructures soutiennent une demande stable[1]"Statistiques et rapports portuaires," Port de Long Beach, polb.com. Les initiatives d'électrification accrues réduisent les charges d'exploitation, tandis que l'automatisation avancée améliore la productivité des terminaux, rendant l'investissement en capital dans ces grues plus attractif malgré des coûts initiaux élevés. L'Asie-Pacifique maintient son leadership grâce à son échelle, ses chaînes d'approvisionnement intégrées et le soutien des investissements gouvernementaux, tandis que l'Afrique affiche la croissance la plus rapide à mesure que les corridors commerciaux se diversifient et que les projets de partenariat public-privé débloquent des financements. L'adoption croissante dans l'éolien offshore, les capacités de levage plus importantes et les conceptions à grande portée illustrent la manière dont les utilisateurs finaux adaptent les spécifications à des profils de cargaison plus lourds et plus variés. Une concentration modérée du marché permet aux fabricants leaders de préserver leur pouvoir de fixation des prix, mais le pivot vers les logiciels, la maintenance prédictive et l'exploitation à faibles émissions intensifie la concurrence.

Principaux Enseignements du Rapport

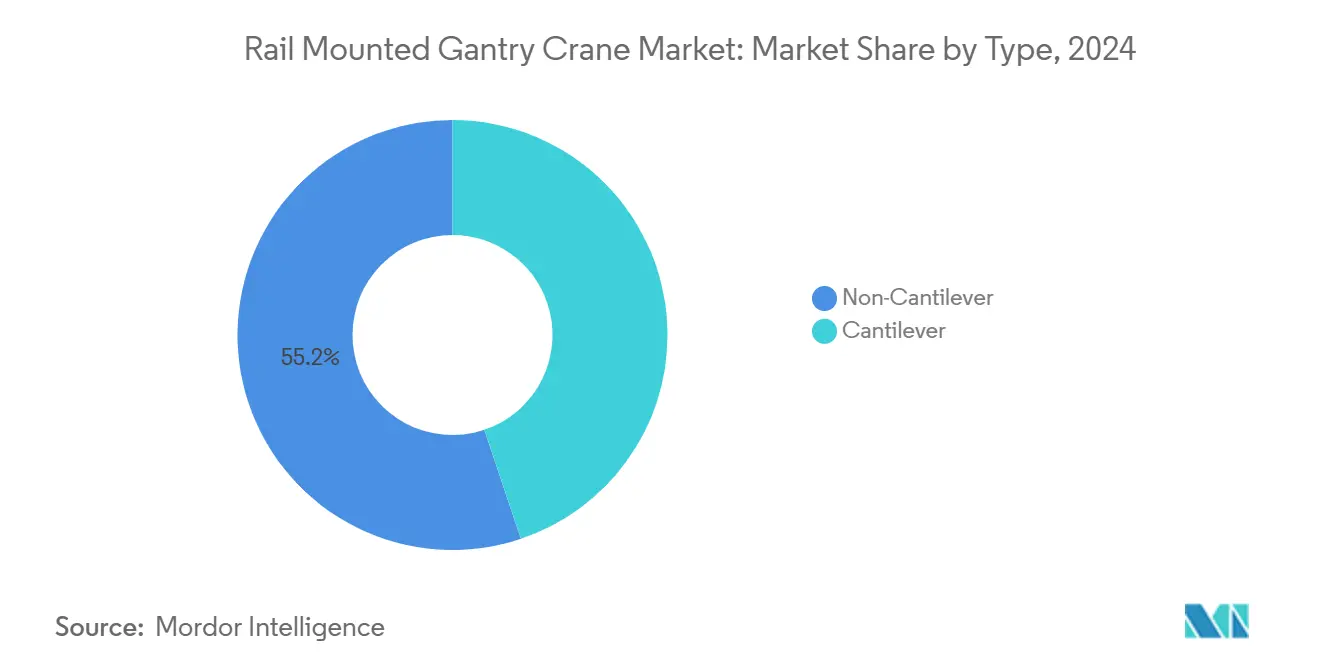

- Par type, les configurations sans porte-à-faux ont capturé 55,16 % de la part du marché des grues portiques sur rails en 2024. Parallèlement, les conceptions en porte-à-faux devraient afficher un CAGR de 4,56 % au cours de la période de prévision (2025-2030).

- Par secteur d'utilisation finale, les ports et terminaux ont dominé avec une part de revenus de 41,88 % du marché des grues portiques sur rails en 2024 ; l'éolien offshore devrait se développer à un CAGR de 5,49 % au cours de la période de prévision (2025-2030).

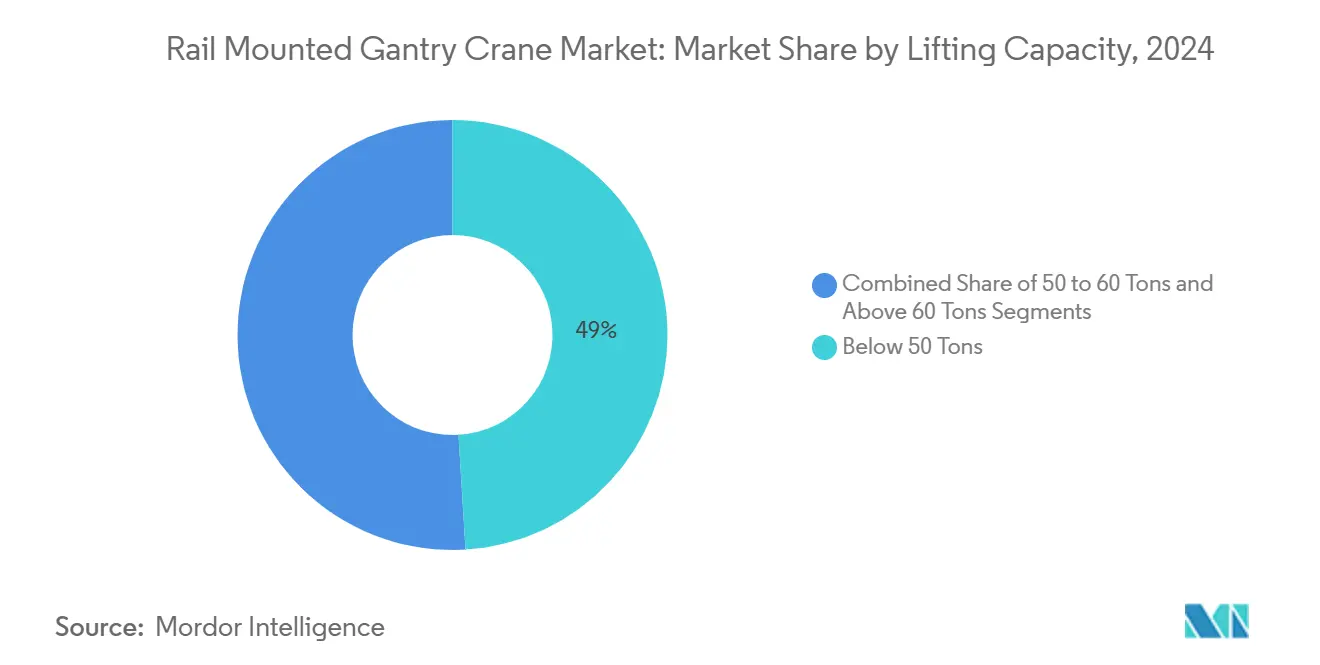

- Par capacité de levage, le segment inférieur à 50 tonnes représentait 49,03 % de la taille du marché des grues portiques sur rails en 2024, mais la tranche supérieure à 60 tonnes progresse à un CAGR de 5,21 % au cours de la période de prévision (2025-2030).

- Par largeur de portée, les systèmes de 30 à 40 m détenaient une part de 48,01 % du marché des grues portiques sur rails en 2024, tandis que les portées supérieures à 40 m croissent à un CAGR de 4,73 % au cours de la période de prévision (2025-2030).

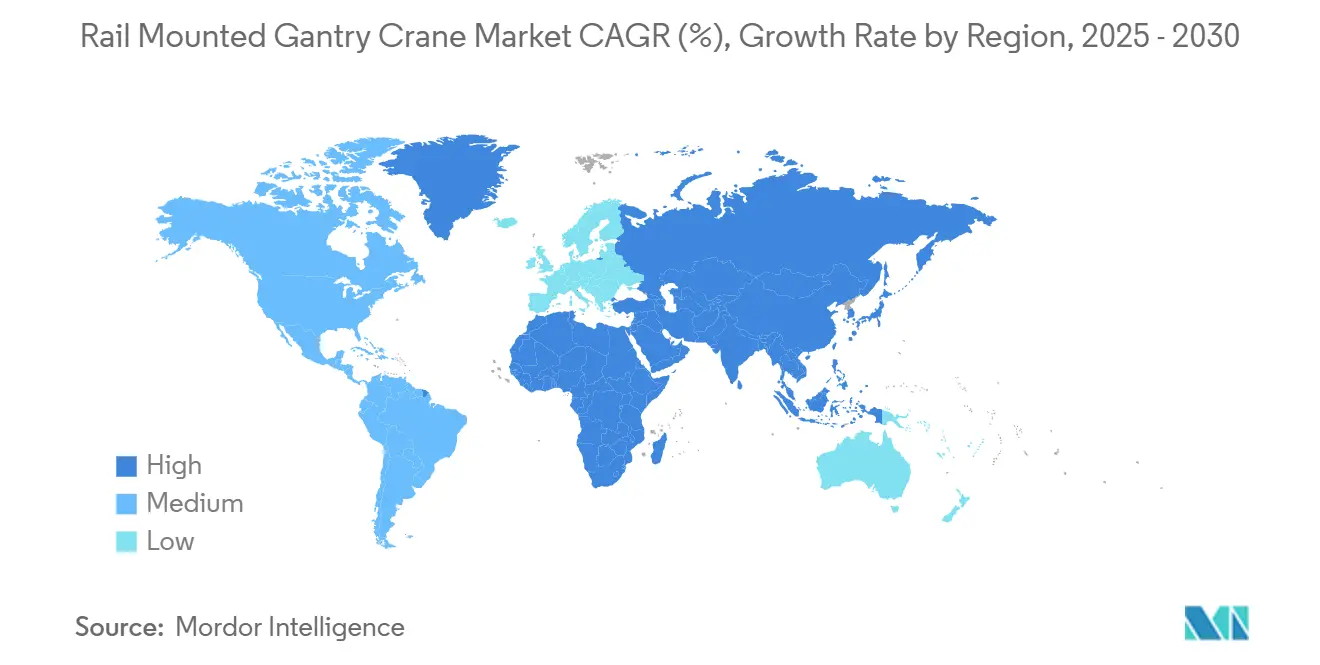

- Par géographie, l'Asie-Pacifique commandait une part de 53,73 % du marché des grues portiques sur rails en 2024, et l'Afrique devrait afficher le CAGR le plus élevé de 4,67 % au cours de la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Grues Portiques sur Rails

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du débit de conteneurs | +1.2% | Mondial, avec une concentration centrale en Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification et hybridation | +0.8% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Mandats d'automatisation et d'exploitation à distance | +0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Pipelines d'investissement en partenariat public-privé | +0.5% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Pilotes de grues à hydrogène | +0.3% | Europe, avec répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur l'IA | +0.2% | Mondial, marchés technologiquement avancés en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Débit de Conteneurs dans les Méga-Ports

Les ports mondiaux ont traité des volumes records en 2024, intensifiant la congestion des cours et stimulant des investissements urgents dans des grues portiques sur rails de plus grande capacité. L'avantage d'échelle favorise les méga-ports qui disposent déjà d'une infrastructure ferroviaire, les sites plus petits ayant du mal à atteindre les mêmes niveaux de service. Les opérateurs modernisent leurs équipements en faveur de grues plus hautes et plus rapides qui maximisent la densité d'empilage dans des emprises fixes. L'Asie-Pacifique en bénéficie de manière disproportionnée car 15 des 20 premiers ports à conteneurs sont situés dans la région, renforçant sa part dominante. Les cycles d'approvisionnement se sont par conséquent raccourcis, poussant les équipementiers à accroître leur capacité de production et à modulariser les conceptions pour des délais de livraison plus rapides.

Électrification et Hybridation Rapides des Équipements de Cour

Les opérateurs de terminaux ont accéléré l'électrification pour atteindre leurs objectifs de décarbonation, les systèmes de grues portiques sur rails électriques réduisant les coûts énergétiques jusqu'à 70 % par rapport au diesel. La technologie de freinage par récupération d'énergie réduit encore la consommation nette jusqu'à 30 %. Les ports européens sont en tête de l'adoption sous l'effet de réglementations strictes sur les émissions ; les installations nord-américaines suivent grâce à la conformité au Clean Air Act et aux incitations des États. Là où la capacité du réseau électrique est insuffisante, les grues hybrides assistées par batteries offrent une voie de transition, lissant les pics de charge et réduisant la dépendance aux groupes électrogènes diesel. Ces dynamiques stimulent la demande de logiciels avancés de gestion de l'énergie et de batteries modulaires, créant de nouveaux flux de revenus pour les fournisseurs de composants.

Mandats d'Automatisation et d'Exploitation à Distance par les Principaux Opérateurs de Terminaux

Les grands opérateurs, dont APM Terminals et DP World, spécifient désormais des systèmes d'exploitation à distance et d'évitement des collisions dans les nouveaux appels d'offres, invoquant des gains de 25 à 30 % en mouvements de conteneurs par heure et des économies de main-d'œuvre sur le cycle de vie proches de 50 %. Il en résulte une course technologique entre les équipementiers pour intégrer des algorithmes d'IA, des systèmes de vision haute résolution et des architectures de sécurité redondantes. Les premiers adoptants mettent en avant les gains de productivité dans des installations telles que le port de Chancay au Pérou. L'expertise logicielle est devenue aussi critique que l'ingénierie mécanique, influençant les activités de fusions-acquisitions visant à acquérir des entreprises spécialisées dans l'automatisation.

Pipelines d'Investissement Portuaires en Partenariat Public-Privé (Asie, Moyen-Orient et Afrique, Amérique du Sud)

Les cadres de partenariat public-privé ont débloqué de multiples projets portuaires, l'Initiative Ceinture et Route de la Chine y contribuant fortement[2]"L'Initiative Ceinture et Route de la Chine : observations sur le financement des infrastructures à grande échelle," Bureau de la responsabilité gouvernementale des États-Unis, gao.gov. Les concessions à long terme permettent de répartir les coûts en capital des équipements de grues portiques sur rails, assurant un flux de commandes régulier. Les gouvernements stipulent le transfert de technologie et l'assemblage local, encourageant les équipementiers à former des coentreprises et à établir des centres de service régionaux. L'Indonésie, l'Égypte et plusieurs États du Golfe illustrent ce modèle, en coordonnant des expansions multi-terminaux qui regroupent l'approvisionnement en grues avec des contrats de formation et de maintenance.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX et longue période de retour sur investissement | -0.7% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés | -0.4% | Afrique, Amérique du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Contraintes de capacité du réseau électrique | -0.3% | Marchés émergents à infrastructure limitée | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier | -0.2% | Mondial, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Longue Période de Retour sur Investissement

Les systèmes de grues portiques sur rails nécessitent des investissements initiaux substantiels, avec des périodes de retour sur investissement s'étendant de 7 à 10 ans dans les opérations de terminaux typiques. Cette intensité capitalistique crée des défis de financement pour les petits opérateurs portuaires et les terminaux des marchés émergents, où l'accès au crédit à long terme reste limité malgré une forte demande opérationnelle. Des modèles d'équipement en tant que service émergent, transférant le coût en capital vers des contrats de location opérationnelle pluriannuels, mais la familiarité des prêteurs avec de telles structures reste limitée, ralentissant la montée en puissance.

Pénurie d'Opérateurs Qualifiés dans les Ports Émergents

Les ports des marchés émergents font face à des pénuries aiguës d'opérateurs de grues portiques sur rails qualifiés et de techniciens de maintenance, les ports africains citant spécifiquement le « manque de main-d'œuvre qualifiée » comme principale contrainte les empêchant de tirer parti des opportunités de croissance commerciale. Les programmes de formation pour les opérateurs de grues conventionnelles s'étendent de six à douze mois, tandis que les techniciens en systèmes automatisés requièrent une maîtrise numérique encore plus approfondie. Les académies maritimes et les centres de formation gérés par les équipementiers se multiplient, mais le vivier de candidats reste en retard par rapport à la demande. Les insuffisances en personnel entraînent des taux d'utilisation plus faibles pour les équipements nouvellement installés, freinant les gains de productivité qui justifient l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Croissance en Porte-à-Faux s'Accélère Malgré la Dominance du Sans Porte-à-Faux

Les conceptions sans porte-à-faux représentaient 55,16 % de la part du marché des grues portiques sur rails en 2024, portées par leur simplicité structurelle et leurs moindres besoins de maintenance dans les terminaux à conteneurs à fort volume. Ces systèmes offrent une stabilité supérieure pour les opérations de levage répétitives et une complexité structurelle réduite, ce qui les rend préférés pour les applications standardisées de manutention de conteneurs où la prévisibilité opérationnelle l'emporte sur les considérations de flexibilité. Les variantes en porte-à-faux devraient croître à un CAGR de 4,56 % jusqu'en 2030, les ports nécessitant une flexibilité de portée latérale pour les cargaisons mixtes.

Les grues en porte-à-faux intègrent des flèches à géométrie variable et des configurations à double chariot qui s'adaptent aux charges irrégulières, permettant à des flottes d'équipements uniques de desservir à la fois les baies à conteneurs et les cargaisons de projet. Les récents lancements de produits avec équilibrage de charge actif et contrôle du balancement illustrent comment la technologie comble les écarts de performance avec les modèles traditionnels. À mesure que les terminaux diversifient leurs sources de revenus, la pénétration du marché des grues en porte-à-faux devrait augmenter progressivement, faisant évoluer les spécifications d'approvisionnement dans les prochains appels d'offres.

Par Secteur d'Utilisation Finale : L'Éolien Offshore Stimule la Croissance la Plus Rapide au-delà de la Dominance Portuaire

Les ports et terminaux ont capturé 41,88 % des revenus de la taille du marché des grues portiques sur rails en 2024, soulignant la manutention de conteneurs comme application centrale qui ancre le marché des grues portiques sur rails. La plupart des ports de premier et deuxième rang utilisent des unités standardisées de moins de 50 tonnes, assurant une demande de base élevée. L'éolien offshore, cependant, est en passe d'atteindre un CAGR de 5,49 % jusqu'en 2030, les composants d'éoliennes devenant plus lourds et nécessitant une manutention terrestre précise.

Les développeurs de projets spécifient des grues d'une capacité supérieure à 60 tonnes avec des systèmes de positionnement fin pour la logistique des nacelles et des pales. La taille du marché des grues portiques sur rails liée à l'éolien offshore devrait tripler au cours de cette décennie, soutenue par les objectifs nationaux en matière d'énergies renouvelables et l'expansion des chantiers côtiers. Les équipementiers capables de certifier des grues pour la résistance à la corrosion en environnement hostile et le levage en tandem synchronisé sont de plus en plus présélectionnés.

Par Capacité de Levage : La Demande de Levage Lourd Accélère l'Évolution des Infrastructures

Les machines de moins de 50 tonnes dominaient 49,03 % de la taille du marché des grues portiques sur rails en 2024, en raison des dimensions standardisées des conteneurs et des volumes de production élevés. Ce segment bénéficie d'économies d'échelle dans la fabrication et de procédures opérationnelles standardisées dans les terminaux mondiaux. Les unités de gamme intermédiaire de 50 à 60 tonnes servent des opérations spécialisées combinant conteneurs et marchandises diverses. Les grues de plus de 60 tonnes devraient atteindre un CAGR de 5,21 % à mesure que les secteurs du transport maritime et de l'énergie se tournent vers des cargaisons surdimensionnées.

La classe plus lourde intègre une protection de moment de charge haute précision et des jumeaux numériques pour la simulation des contraintes. La croissance de la modernisation des chantiers navals et de la construction modulaire offshore élargit la base de clientèle. À mesure que les flux de cargaisons mixtes deviennent courants, de nombreux ports prévoient des flottes mixtes combinant des unités légères et rapides pour conteneurs avec un nombre réduit mais puissant de portiques de levage lourd pour optimiser l'utilisation des postes à quai. L'évolution du segment suggère que les terminaux auront de plus en plus besoin de flottes à capacités mixtes pour gérer efficacement des profils de cargaison diversifiés.

Par Largeur de Portée : Les Systèmes à Grande Portée Permettent l'Optimisation de la Densité des Terminaux

La catégorie de largeur de portée de 30 à 40 m détenait une part de 48,01 % de la taille du marché des grues portiques sur rails en 2024, représentant l'équilibre optimal entre efficacité structurelle et couverture opérationnelle pour les configurations de terminaux standard. Ces systèmes s'alignent sur les configurations typiques d'empilage de conteneurs et les normes d'espacement des rails établies dans les principaux ports mondiaux. Les portées inférieures à 30 m s'adressent aux dépôts intérieurs et aux sites en zone bâtie contrainte. Les systèmes supérieurs à 40 m progresseront à un CAGR de 4,73 % à mesure que les terminaux recherchent une densité d'empilage plus élevée et une efficacité opérationnelle accrue grâce à des zones de couverture plus larges.

La conception avancée par éléments finis et les aciers à haute résistance permettent aux grues de plus de 40 m de maintenir leur rigidité sans excès de poids. Les ports confrontés à la rareté des terres adoptent ces unités à grande portée pour augmenter la densité d'empilage, les associant souvent à un guidage automatisé pour l'évitement des collisions. Les systèmes de grues portiques sur rails à grande portée permettent aux terminaux de maximiser l'utilisation des terres en réduisant le nombre de voies ferrées nécessaires tout en maintenant la couverture opérationnelle, ce qui est particulièrement précieux dans les environnements portuaires à espace limité où les coûts immobiliers sont prohibitifs.

Analyse Géographique

L'Asie-Pacifique a maintenu une part de revenus de 53,73 % du marché des grues portiques sur rails en 2024, portée par une concentration dense de ports à conteneurs de premier rang et des écosystèmes de fabrication intégrés qui réduisent le coût total de possession. Shanghai a traité 50 millions d'EVP en 2024, illustrant comment les méga-ports créent une demande continue de modernisation des grues portiques sur rails. Les gouvernements régionaux continuent de financer les extensions de postes à quai et les pilotes de ports intelligents, maintenant des carnets de commandes sains. Le Japon et la Corée du Sud mettent l'accent sur les variantes de levage lourd de précision pour la construction navale, tandis que les nations d'Asie du Sud-Est investissent pour capter les flux de transbordement détournés des hubs primaires.

L'Afrique enregistre le CAGR le plus élevé de 4,67 % pour 2025-2030, soutenu par l'expansion de corridors tels que l'anneau de croissance d'Afrique de l'Ouest et la modernisation des nœuds logistiques sud-africains. Bien que les pénuries de main-d'œuvre qualifiée et la capacité limitée du réseau électrique tempèrent l'adoption de l'électrification totale, les structures de partenariat public-privé canalisent des capitaux vers l'approvisionnement en grues associé à la formation et à la maintenance. Les zones du corridor du canal d'Égypte et les projets en eaux profondes du Nigeria illustrent le déplacement de la gravité commerciale qui favorise des chantiers plus grands et automatisés.

L'Europe et l'Amérique du Nord sont des marchés matures, avec des CAGR respectifs de 2,32 % et 2,81 %. L'investissement se concentre sur le remplacement et les modernisations technologiques plutôt que sur les nouvelles capacités en terrain vierge. La récompense de 94 millions USD accordée au Port de Cleveland dans le cadre du programme Clean Ports en 2024 accélère l'approvisionnement en grues électrifiées et souligne l'engagement fédéral en faveur de la réduction des émissions. Les opérateurs européens sont en tête dans les pilotes à hydrogène et l'empilage entièrement automatisé, tirant parti des incitations réglementaires et des avantages en matière de main-d'œuvre qualifiée. L'Asie occidentale (principalement les pays du CCG) affiche un CAGR de 3,76 %, alimenté par la diversification logistique hors des hydrocarbures et le positionnement stratégique entre les routes commerciales Est-Ouest.

Paysage Concurrentiel

Le marché des grues portiques sur rails présente une concentration modérée, créant des dynamiques oligopolistiques qui permettent un pouvoir de fixation des prix durable tout en limitant l'intensité concurrentielle. Shanghai Zhenhua Heavy Industries tire parti d'une production intégrée à grande échelle et d'un contrôle des coûts pour ancrer la plupart des projets portuaires à fort volume. Konecranes se différencie grâce à un logiciel propriétaire de surveillance à distance qui fidélise les clients dans des plans de service à long terme. Liebherr sécurise des commandes qui exigent une ingénierie sur mesure et une capacité de levage lourd. Des spécialistes régionaux tels que Doosan et SANY saisissent des opportunités de niche, notamment dans les contrats publics-privés nationaux qui favorisent le contenu local.

La concurrence se déplace de la puissance mécanique vers la performance numérique. Les appels d'offres des terminaux exigent désormais des modules intégrés d'évitement des collisions, de gestion de l'énergie et de maintenance prédictive comme fonctionnalités de base plutôt que comme options. Konecranes regroupe son abonnement d'analyse TRUCONNECT avec chaque nouvelle unité, augmentant les revenus récurrents et créant des coûts de changement pour les clients. ZPMC contre-attaque avec des suites d'automatisation intégrées verticalement qui associent les grues à des logiciels de gestion de cour, permettant une solution mono-fournisseur du quai à l'empilage.

La stratégie tourne également autour du financement alternatif et des partenariats sur le cycle de vie. Liebherr a signé un accord de gestion d'actifs de 20 ans avec Transnet en 2025, assurant des revenus stables de pièces et de services tout en garantissant des indicateurs de disponibilité. ZPMC propose des modèles de construction-exploitation-transfert sur les marchés de l'Initiative Ceinture et Route, échangeant des marges à court terme contre des revenus de concession sur plusieurs décennies. De nouveaux entrants tels que Huisman se concentrent sur des contrats d'équipement en tant que service qui transfèrent les dépenses en capital vers des contrats de location opérationnelle, séduisant les ports plus petits aux budgets serrés. Les fournisseurs de batteries et les intégrateurs d'hydrogène forgent des alliances avec les équipementiers de grues pour co-développer des modèles à faibles émissions, signalant une convergence plus profonde entre les machines lourdes et les écosystèmes de technologies propres.

Leaders du Secteur des Grues Portiques sur Rails

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

Liebherr-International AG

Kalmar (Cargotec)

SANY Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Transnet Port Terminals a signé un partenariat de dix ans avec Liebherr couvrant plusieurs types de grues et un programme de gestion d'actifs de 20 ans pour améliorer la fiabilité dans les ports sud-africains.

- Juin 2025 : Huisman a annoncé sa première commande de grues portiques sur rails pour cours de stockage, mettant l'accent sur la maintenabilité sur le cycle de vie dans les nouvelles conceptions de grues de stockage automatisées et de grues portiques sur rails.

- Avril 2025 : RIKON a achevé l'installation d'une grue portique sur rails au Premier Terminal de Port Sec d'Ouzbékistan, signalant une demande croissante dans les hubs intermodaux d'Asie centrale.

- Février 2025 : Rijeka Gateway a reçu ses deux dernières grues de quai de ZPMC, complétant les livraisons d'équipements de cour avant le lancement du terminal.

Portée du Rapport Mondial sur le Marché des Grues Portiques sur Rails

| En porte-à-faux |

| Sans porte-à-faux |

| Construction navale |

| Éolien offshore |

| Ports et terminaux |

| Production d'énergie |

| Mines |

| Autres secteurs |

| Moins de 50 tonnes |

| 50 à 60 tonnes |

| Plus de 60 tonnes |

| Moins de 30 m |

| 30 à 40 m |

| Plus de 40 m |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | En porte-à-faux | |

| Sans porte-à-faux | ||

| Par Secteur d'Utilisation Finale | Construction navale | |

| Éolien offshore | ||

| Ports et terminaux | ||

| Production d'énergie | ||

| Mines | ||

| Autres secteurs | ||

| Par Capacité de Levage | Moins de 50 tonnes | |

| 50 à 60 tonnes | ||

| Plus de 60 tonnes | ||

| Par Largeur de Portée | Moins de 30 m | |

| 30 à 40 m | ||

| Plus de 40 m | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle était la valeur mondiale du marché des grues portiques sur rails en 2025 ?

La taille du marché des grues portiques sur rails s'élevait à 573,13 millions USD en 2025.

Quelle région détient la plus grande part des revenus ?

L'Asie-Pacifique représentait 53,73 % des revenus mondiaux en 2024, reflétant sa concentration de ports à conteneurs à fort volume.

Quel segment connaît la croissance la plus rapide par utilisation finale ?

Les applications d'éolien offshore devraient se développer à un CAGR de 5,49 % entre 2025 et 2030, les composants d'éoliennes devenant plus lourds.

À quelle vitesse le segment de capacité de levage supérieure à 60 tonnes croît-il ?

Les grues d'une capacité supérieure à 60 tonnes devraient croître à un CAGR de 5,21 % jusqu'en 2030, portées par la demande de levage lourd dans la construction navale et l'énergie.

Dernière mise à jour de la page le: