Taille et Part du Marché des Simulateurs de Course

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

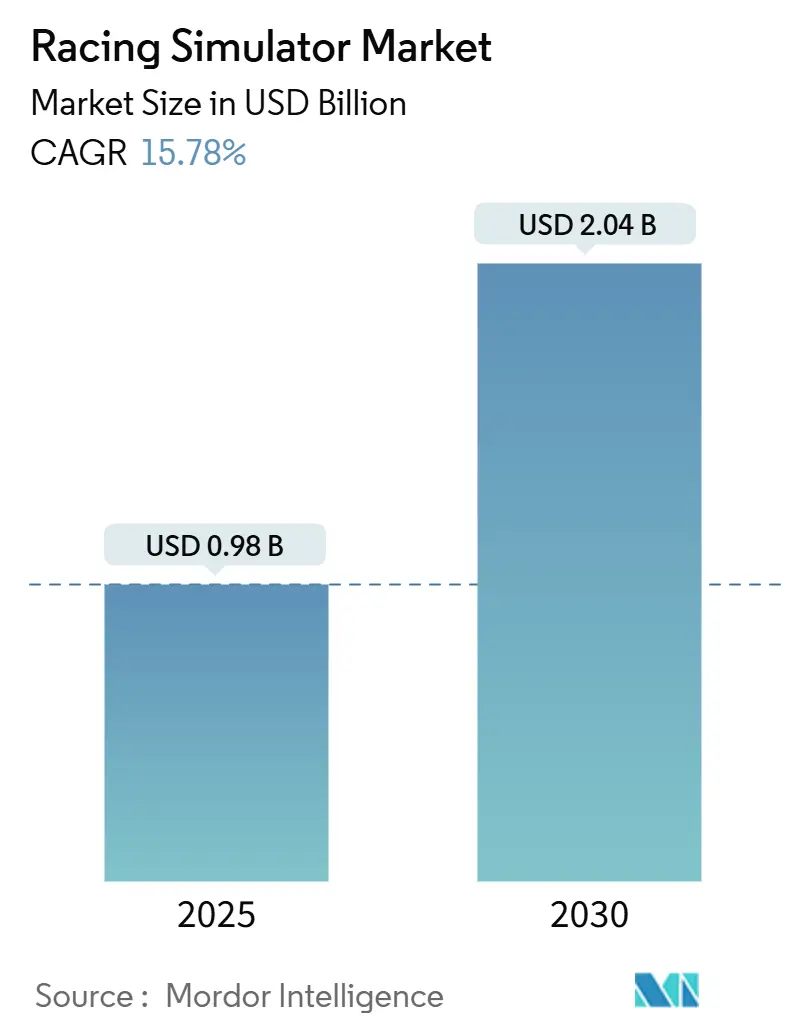

| Taille du Marché (2025) | 0.98 Milliards de dollars |

| Taille du Marché (2030) | 2.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.78% CAGR |

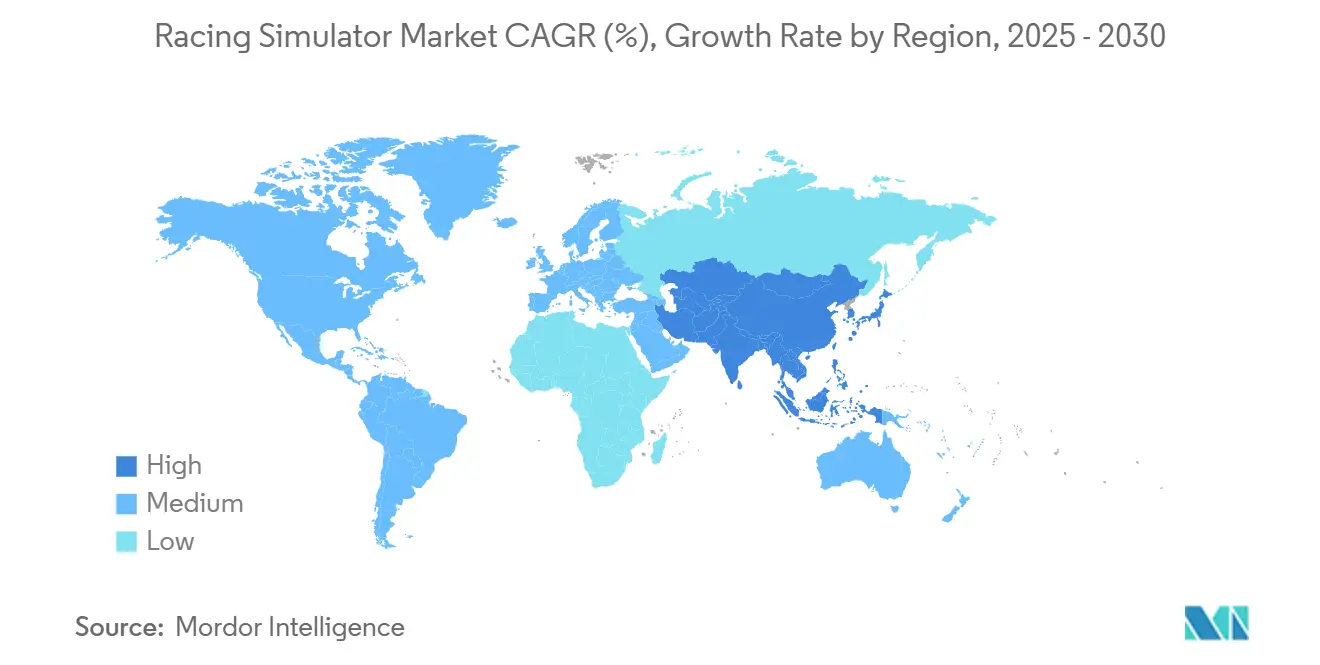

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Simulateurs de Course par Mordor Intelligence

La taille du marché des simulateurs de course est de 0,98 milliard USD en 2025 et devrait atteindre 2,04 milliards USD d'ici 2030, enregistrant un CAGR de 15,78 %. La croissance des dotations des tournois, l'adoption par le sport automobile professionnel et la baisse des prix du matériel alimentent conjointement l'expansion dans les segments grand public et commercial. Les organisateurs d'esports imposent désormais un équipement uniforme, convertissant les spécifications de compétition en demande grand public. Les équipementiers automobiles intègrent des simulateurs dans leurs programmes de développement des pilotes, faisant évoluer l'image de la technologie de passe-temps amateur à outil de formation indispensable. Par ailleurs, les canaux en ligne simplifient la configuration et la livraison mondiale, aidant les équipements de niveau intermédiaire à atteindre les joueurs dans les régions sensibles aux prix.

Points Clés du Rapport

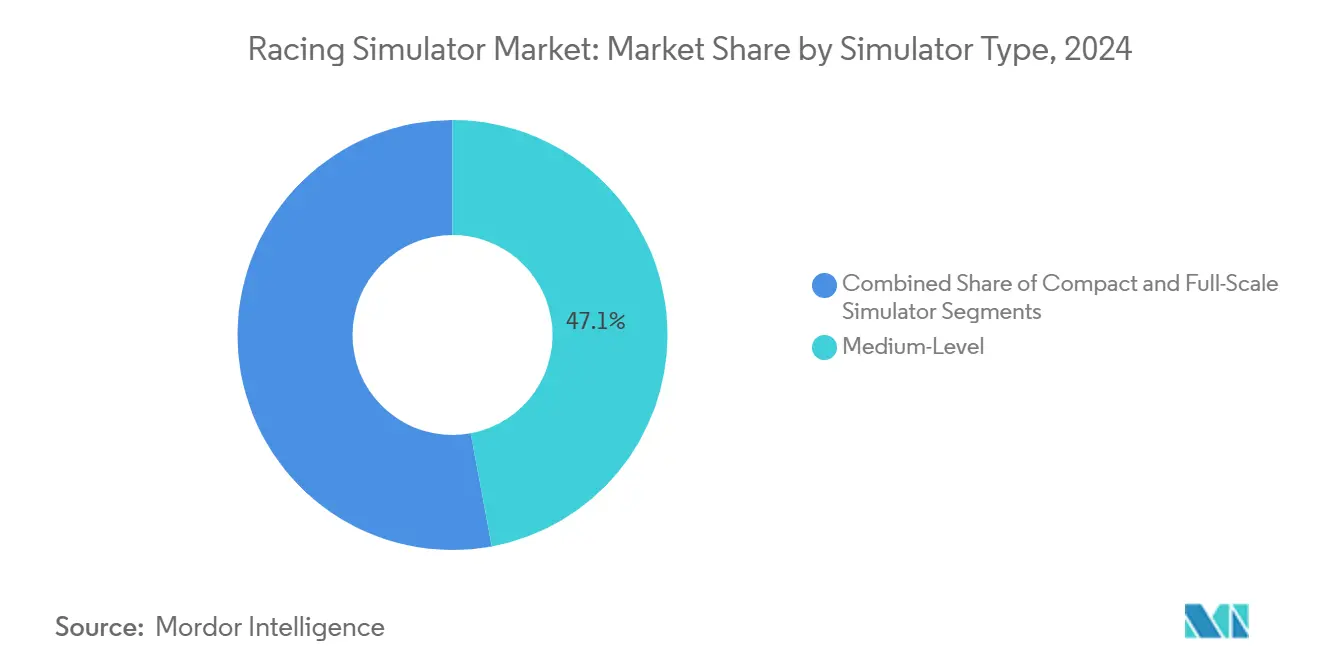

- Par type de simulateur, les systèmes de niveau intermédiaire détenaient 47,08 % de la part du marché des simulateurs de course en 2024, tandis que les équipements grande échelle devraient croître à un CAGR de 18,52 % jusqu'en 2030.

- Par offre, le matériel représentait 73,69 % de la taille du marché des simulateurs de course en 2024, tandis que le logiciel devrait se développer à un CAGR de 17,81 % jusqu'en 2030.

- Par composant, les volants représentaient une part de 33,77 % de la taille du marché des simulateurs de course en 2024, tandis que les cockpits progresseront à un CAGR de 21,65 % sur le même horizon.

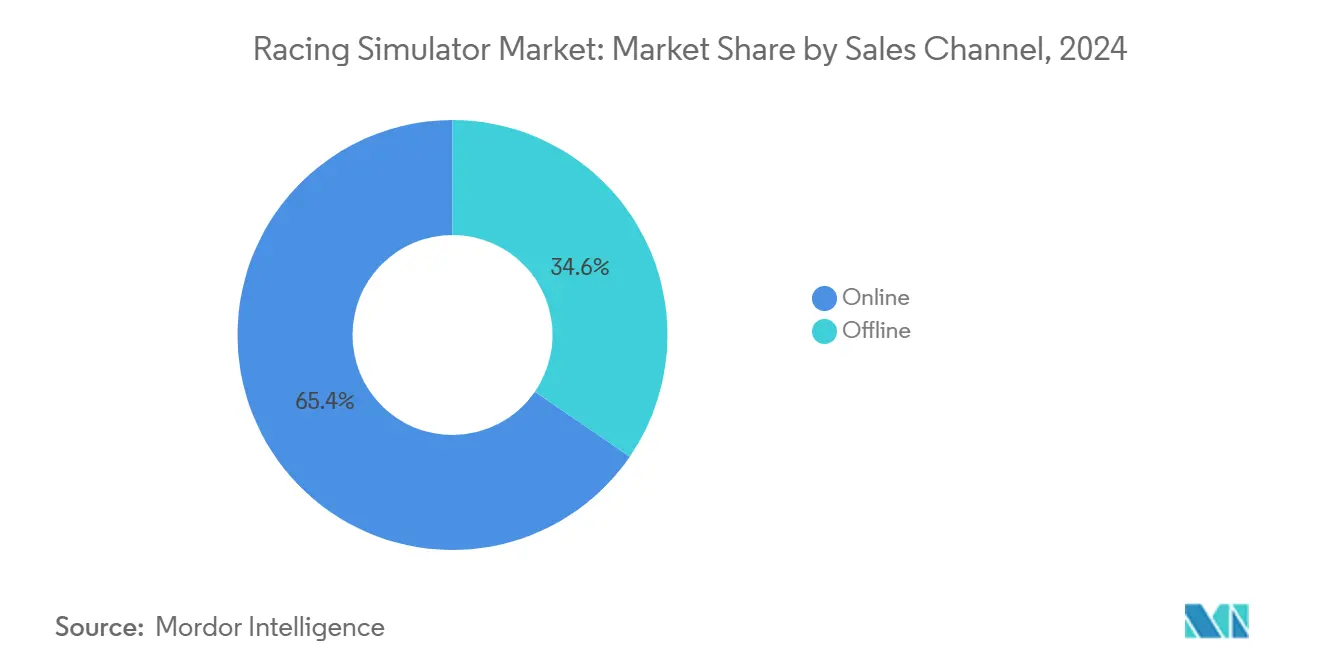

- Par canal de vente, les plateformes en ligne représentaient 65,41 % des revenus en 2024, tandis que les points de vente hors ligne sont positionnés pour un CAGR de 16,95 % jusqu'en 2030.

- Par application, l'usage domestique dominait avec 59,36 % des revenus en 2024, et les sites commerciaux s'accéléreront à un CAGR de 19,96 % vers 2030.

- Par géographie, l'Europe a capturé 31,73 % de la part de marché en 2024, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 16,58 %.

Tendances et Perspectives du Marché Mondial des Simulateurs de Course

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Tournois d'Esports de Sim-Racing | +4.2% | Mondial, avec une concentration en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Technologies VR et Haptiques | +3.8% | Amérique du Nord et Europe en tête, adoption en Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Baisse des Prix | +3.5% | Mondial, bénéficiant particulièrement aux marchés émergents en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Partenariats de Marketing Expérientiel | +3.1% | Europe et Amérique du Nord comme marchés principaux, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de Formation des Pilotes Liés à la Télémétrie | +2.4% | Pôles de sport automobile professionnel en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coaching par IA et Analyses en Temps Réel | +2.2% | Mondial, porté par les centres technologiques d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Tournois Mondiaux d'Esports de Sim-Racing

Les événements internationaux légitiment le marché des simulateurs de course en reproduisant les structures du sport automobile traditionnel. Les fournisseurs de matériel s'associent aux ligues pour standardiser les bases de volant, les pédales et les cockpits, créant des cycles de mise à niveau prévisibles. Des équipes telles que Williams Racing alignent des effectifs dédiés et des installations d'entraînement qui brouillent les frontières entre les stands virtuels et réels[1]"Coupe du Monde d'Esports 2024," Liquipedia, liquipedia.net. L'audience croît grâce aux plateformes de streaming, suscitant l'intérêt des sponsors et des flux financiers qui subventionnent les opérations des tournois. Cet écosystème transforme le jeu compétitif en un entonnoir d'adoption pour les consommateurs.

Avancées dans les Technologies VR et Haptiques

Les équipements haut de gamme intègrent de plus en plus des actionneurs haptiques qui transmettent directement au pilote le glissement des pneus et les vibrations du moteur. Les actionneurs D-BOX permettent un micro-retour à chaque roue pour développer la mémoire musculaire des pilotes professionnels[2]"Trois Grands Mythes sur l'Haptique dans le Sim Racing," D-BOX, d-box.com. Combiné à des casques VR haute résolution, l'ensemble sensoriel reproduit le réalisme de la piste sans les coûts d'un système multi-écrans. Les modèles grand public héritent désormais de modules haptiques réduits, élargissant l'accès. Les développeurs superposent une IA adaptative qui lit la télémétrie en temps réel, ajustant dynamiquement les courbes de résistance à l'intérieur de la base de volant. Le résultat est une expérience progressivement personnalisée qui fidélise les utilisateurs grâce à des mises à jour logicielles continues.

Baisse des Prix du Matériel de Niveau Intermédiaire

Les gains d'efficacité de la chaîne d'approvisionnement et la standardisation des moteurs font descendre les prix d'entrée des bases de volant à entraînement direct en dessous de 500 USD. Les kits de cockpit groupés se vendent aux alentours de 2 000 USD, abaissant les barrières pour les joueurs occasionnels. Les fabricants sous contrat asiatiques augmentent les volumes de production, faisant baisser les courbes de coûts et permettant les importations sous marque blanche. Les marques établies répondent avec des gammes de produits orientées vers la valeur, protégeant leurs parts tout en développant le marché global des simulateurs de course. L'architecture modulaire permet des mises à niveau progressives, répartissant les dépenses sur plusieurs années et encourageant la fidélité à la plateforme.

Partenariats de Marketing Expérientiel des Équipementiers Automobiles

Les constructeurs automobiles intègrent des simulateurs dans leurs showrooms et centres de marque pour mettre en valeur les données de comportement et de performance. Les partenariats avec des studios de simulation donnent naissance à des équipements sur mesure dotés de volants et de tableaux de bord officiels. Ces activations génèrent des données de télémétrie qui alimentent les systèmes de gestion de la relation client, traduisant les métriques de compétence de conduite en scores d'engagement. Alors que les marques de luxe co-sponsorisent des équipes d'esports, le secteur des simulateurs de course bénéficie d'une promotion croisée lors des lancements de voitures et des week-ends de sport automobile. Le matériel co-développé apparaît parfois dans les catalogues de vente au détail, portant des badges de fabricants qui signalent une assurance qualité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût des Équipements Grande Échelle | 3.2% | Mondial, particulièrement contraignant sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénuries dans la Chaîne d'Approvisionnement | 2.8% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes de l'Écosystème Logiciel et de Compatibilité | 1.8% | Mondial, affectant l'intégration multiplateforme et l'expérience utilisateur | Moyen terme (2 à 4 ans) |

| Espace Limité pour les Équipements de Simulation | 1.5% | Centres urbains mondiaux, particulièrement aigu dans les marchés résidentiels denses d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Équipements Grande Échelle

Les plateformes de mouvement professionnelles se vendent entre 25 000 et 50 000 USD, limitant la demande en dehors des équipes bien financées et des sites de divertissement. Les options de financement restent limitées, contrairement au crédit-bail automobile, obligeant les opérateurs à allouer un capital important. La maintenance annuelle, couvrant les actionneurs, les roulements et le micrologiciel, ajoute entre 1 000 et 5 000 USD supplémentaires aux coûts de possession. Cet écart de prix laisse un vide dans le segment intermédiaire que les produits de niveau intermédiaire actuels tentent de combler sans pouvoir reproduire l'immersion totale des systèmes à six degrés de liberté. Par conséquent, l'adoption se concentre sur les entreprises disposant d'un débit multi-siège.

Pénuries dans la Chaîne d'Approvisionnement de Moteurs à Retour de Force et d'Électronique

La pénurie mondiale de semi-conducteurs allonge les délais de livraison des moteurs sans balais et des cartes de contrôle essentiels aux bases de volant à entraînement direct. Les fabricants de retour de force stockent des composants, immobilisant le fonds de roulement et comprimant les marges. La hausse des coûts des intrants se répercute sur les prix de détail, risquant des effets d'élasticité de la demande. Bien que de nouvelles usines de fabrication en Amérique du Nord promettent une résilience, les projets d'expansion des capacités nécessitent des délais pluriannuels. Les marques qui diversifient leurs bases de fournisseurs ou reconçoivent leurs produits pour des contrôleurs alternatifs atténuent leur exposition mais supportent des coûts d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Simulateur : Les Systèmes Grande Échelle Stimulent la Croissance Premium

Les configurations de niveau intermédiaire ont capturé 47,08 % des revenus en 2024 car elles équilibrent coût et performance pour les amateurs et les petites entreprises. Les équipements grande échelle, bien que de niche, devraient délivrer un CAGR de 18,52 % et élargiront le marché des simulateurs de course grâce à la demande de formation professionnelle. Les châssis d'entrée de gamme restent pertinents pour les joueurs occasionnels recherchant une immersion abordable sans espace dédié. Cette hiérarchie en couches répond à des profils d'utilisateurs distincts et préserve des échelles de mise à niveau qui allongent les cycles de vie des clients.

Des équipes professionnelles telles que Mercedes-AMG déploient activement des pods à mouvement intégral pour les programmes de développement des pilotes, validant les propositions de valeur du segment premium. Les sites commerciaux comme les nouvelles salles d'arcade de course financées privilégient le matériel grande échelle pour maximiser le débit et le spectacle. Les avancées de fabrication dans l'extrusion d'aluminium ont réduit les coûts des châssis, encourageant les fournisseurs à intégrer des actionneurs de mouvement dans des modèles auparavant statiques. À mesure que le marché des simulateurs de course intègre davantage de télémétrie basée sur l'IA, les équipements premium se différencieront davantage par la précision des données, attirant à la fois les franchises d'esports et les départements d'ingénierie.

Par Offre : L'Innovation Logicielle Accélère au-delà du Matériel

En 2024, le matériel représentait 73,69 % des revenus, reflétant les éléments physiques essentiels que sont les bases de volant, les pédales et les cockpits. Les abonnements logiciels sont en passe d'atteindre un CAGR de 17,81 %, signalant un pivot où les services numériques récurrents dépassent les ventes d'équipements ponctuelles. Les plateformes d'analyse de circuit génèrent de nouveaux ensembles de données à chaque tour, transformant chaque session en opportunité de vente additionnelle. Ce revenu récurrent aligne les incitations pour des sorties de fonctionnalités continues qui enrichissent le marché des simulateurs de course.

Les développeurs intègrent la télémétrie en nuage, le coaching par IA et des moteurs météorologiques dynamiques, prolongeant la durée de vie des équipements existants. Les fabricants de matériel publient désormais des tableaux de bord complémentaires qui intègrent les mises à jour du micrologiciel, les boutiques et les classements sociaux, brouillant les frontières entre le physique et le numérique. À mesure que les bases d'utilisateurs mûrissent, les communautés logicielles stimulent les écosystèmes de mods, augmentant les coûts de changement et cimentant la fidélité à la marque. Le secteur des simulateurs de course évolue ainsi vers une économie centrée sur l'expérience, portée par des bibliothèques de contenu multiplateformes.

Par Composant : Les Cockpits Émergent comme la Catégorie à la Croissance la Plus Rapide

Les volants détenaient 33,77 % des revenus en 2024 en raison de leur rôle indispensable d'interfaces de contrôle. Les cockpits atteindront un CAGR de 21,65 % jusqu'en 2030, devenant le moteur de croissance au sein du marché des simulateurs de course. Les ensembles de châssis intégrés unifient l'ergonomie du siège, les supports de moniteur et la gestion des câbles, simplifiant l'installation pour les novices. Les systèmes de rails modulaires permettent des mises à niveau professionnelles telles que les actionneurs de mouvement et les transducteurs tactiles sans remplacer l'ensemble du châssis.

Les nouveaux designs de cockpit se plient ou se démontent rapidement, répondant aux contraintes d'espace urbain. Les fabricants obtiennent des licences auprès des instances dirigeantes, garantissant une géométrie qui reproduit les positions d'assise réelles en course. Les profilés en aluminium et les composites en fibre de carbone réduisent le fléchissement et supportent des charges d'entraînement direct plus lourdes, améliorant la fidélité du retour. Ces innovations transforment les cockpits de simples châssis passifs en composants actifs qui façonnent le réalisme de conduite, élevant la valeur perçue et justifiant des niveaux de tarification premium.

Par Canal de Vente : La Dominance en Ligne Reflète la Complexité Technique

Les boutiques numériques ont généré 65,41 % des revenus en 2024, les passionnés s'appuyant sur les configurateurs de produits, les avis de la communauté et les ressources de micrologiciel hébergés en ligne. Le commerce de détail hors ligne progressera tout de même à un CAGR de 16,95 %, encouragé par des showrooms expérientiels où les clients évaluent la puissance du retour de force et la modulation des pédales en personne. Les stratégies multicanaux comprennent des services de click-and-collect et des centres de service locaux offrant une assistance à l'assemblage.

Les fabricants exploitent des modèles de vente directe aux consommateurs pour capturer les marges et collecter des données de télémétrie d'utilisation, alimentant des cycles de conception itératifs. Les chaînes de magasins physiques répliquent en proposant des consultations techniques en personne et des packages de financement pour les équipements grande échelle à prix élevé. Des stratégies hybrides émergent où les sites physiques servent à la fois de postes de marketing et d'arènes d'esports, convertissant le trafic piétonnier en entrées dans l'entonnoir de vente. Le marché des simulateurs de course maintient ainsi la primauté en ligne tout en cultivant des environnements de vente tactiles pour élargir les données démographiques adressables.

Par Application : Le Segment Commercial s'Accélère grâce aux Sites de Divertissement

L'usage domestique a maintenu une part de 59,36 % en 2024, soutenu par la baisse des prix des composants et l'expansion des bibliothèques de jeux. Les opérateurs commerciaux, notamment les bars thématiques et les centres d'expérience d'entreprise, porteront les revenus d'application à un CAGR de 19,96 %, élargissant le marché des simulateurs de course au-delà des environnements résidentiels. Les sites à fort débit exigent des équipements robustes capables de sessions continues de plusieurs heures, orientant les priorités de conception vers la durabilité et les composants à remplacement rapide.

Les chaînes d'arcade obtiennent des financements de capital-risque pour déployer des arènes multi-sièges avec des intégrations de classements et de diffusion en direct, créant des spectacles sociaux qui amplifient l'exposition de la marque. Les événements d'entreprise adoptent des simulateurs pour le team-building et l'engagement client, réservant des équipements portables avec des livrées personnalisées. Les académies de formation pour les pilotes en herbe allouent des heures de simulateur comme éléments obligatoires du programme, élevant la demande commerciale pour des moteurs physiques réalistes et des cockpits homologués par la FIA. Cette adoption institutionnelle diversifie les sources de revenus, protégeant le secteur contre les cycles de dépenses des consommateurs.

Analyse Géographique

L'Europe contrôlait 31,73 % des revenus en 2024, ancrée par des calendriers de sport automobile denses et un cadre réglementaire qui certifie les compétitions d'esports. Des pôles de course tels que l'Allemagne, le Royaume-Uni et la France abritent à la fois des géants de l'automobile et des circuits de championnat, favorisant une culture qui valorise la précision de la simulation. Les fabricants locaux produisent des bases de volant à entraînement direct premium, maintenant le leadership technologique au sein de la région. Les instances dirigeantes européennes affinent continuellement les réglementations techniques, poussant les fabricants de simulateurs à innover et à maintenir la conformité. Ces facteurs soutiennent collectivement une base d'utilisateurs stable et encouragent l'adoption de la formation professionnelle.

L'Asie-Pacifique affichera le CAGR régional le plus élevé à 16,58 % jusqu'en 2030, portée par les investissements gouvernementaux dans le divertissement numérique et des chaînes d'approvisionnement robustes en électronique grand public. La Chine continentale offre des composants compétitifs en termes de prix, permettant des gammes budgétaires qui attirent les primo-acheteurs. Pendant ce temps, le Japon et la Corée du Sud contribuent aux infrastructures logicielles et réseau qui sous-tendent les tournois d'esports à grande échelle. La densité urbaine pose des défis à l'installation physique, stimulant des designs de cockpit compacts et pliables adaptés aux appartements. Les opérateurs régionaux développent des cafés de simulation, convertissant les goûts de loisirs en revenus récurrents et élargissant régulièrement le marché des simulateurs de course.

L'Amérique du Nord suit avec un CAGR de 11,48 %, soutenue par des dépenses discrétionnaires élevées et une culture du jeu sur console grand public. Les grands services de streaming amplifient la portée des tournois, offrant aux annonceurs un inventaire premium lors des événements en direct. Les projets locaux de fabrication de semi-conducteurs promettent un soulagement à moyen terme pour les pénuries de composants électroniques, offrant une résilience de la chaîne d'approvisionnement aux assembleurs de matériel. Les institutions de sport automobile telles que la NASCAR intègrent la course virtuelle dans l'engagement des fans, renforçant la légitimité des simulateurs. Bien que plus petite en volume absolu d'expéditions unitaires que l'Asie-Pacifique, la région affiche certains des prix de vente moyens les plus élevés, soutenant les marges bénéficiaires.

Paysage Concurrentiel

Le marché des simulateurs de course présente une fragmentation modérée, les grandes marques détenant des parts significatives mais non dominantes. Cela crée des opportunités pour des concurrents spécialisés de capturer des segments de niche grâce à la différenciation technologique. Des challengers de taille intermédiaire comme MOZA Racing exploitent les innovations à entraînement direct pour s'imposer dans les segments premium. Les spécialistes du matériel proposent de plus en plus des gammes d'écosystèmes complets — bases de volant, pédales, cockpits et tableaux de bord logiciels — pour solidifier les coûts de changement et exploiter les données.

Les partenariats stratégiques stimulent la différenciation. L'accord de licence de Next Level Racing avec la Fédération Internationale de l'Automobile authentifie ses cockpits pour une utilisation en compétition officielle. D-BOX collabore avec des ligues d'esports pour intégrer des profils haptiques qui reproduisent des voitures de course spécifiques, illustrant la pollinisation croisée du matériel et du contenu. Les grandes entreprises d'électronique grand public déploient leur logistique mondiale et leur puissance marketing, tandis que les acteurs de niche courtisent les communautés de passionnés avec des itérations rapides de micrologiciel et un support de mods open source.

La consolidation reste une possibilité future, illustrée par des acquisitions récentes où des conglomérats de périphériques absorbent des marques de simulateurs de niche. Les investisseurs financiers lorgnent sur les plateformes d'analyse par abonnement qui offrent des flux de trésorerie prévisibles par rapport aux cycles du matériel. Les thèmes de durabilité entrent dans le dialogue concurrentiel alors que les fabricants annoncent des châssis en aluminium recyclable et des pilotes de moteur économes en énergie. Dans l'ensemble, les entreprises qui harmonisent une mécanique fiable, un logiciel immersif et des écosystèmes communautaires sont en mesure de surpasser leurs pairs dans le marché des simulateurs de course en évolution.

Leaders du Secteur des Simulateurs de Course

Fanatec (Endor AG)

Logitech G

Thrustmaster (Guillemot)

MOZA Racing

SimXperience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Harness Racing NSW a lancé un simulateur de conduite mobile permettant aux participants de vivre l'expérience des courses de trot attelé.

- Septembre 2025 : Caterham s'est associé à FPZERO Simulators pour lancer le Simulateur Clubsport doté de composants sur mesure.

- Juin 2025 : Racing Unleashed et McLaren Racing ont dévoilé un simulateur de mouvement en fibre de carbone construit sur une plateforme à trois degrés de liberté.

- Avril 2025 : GIANTS Software a ouvert les précommandes pour Project Motor Racing, un nouveau titre utilisant le moteur physique Hadron 720 Hz avec un support complet de mods.

Portée du Rapport sur le Marché Mondial des Simulateurs de Course

| Simulateur Compact / Entrée de Gamme |

| Simulateur de Niveau Intermédiaire |

| Simulateur Grande Échelle |

| Matériel |

| Logiciel |

| Volant |

| Ensembles de Pédales |

| Sélecteurs de Boîte de Vitesses |

| Sièges |

| Support de Moniteur |

| Cockpits |

| Autres |

| En ligne |

| Hors ligne |

| Usage Domestique / Personnel |

| Commercial (Salles d'Arcade, Centres de Formation) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Simulateur | Simulateur Compact / Entrée de Gamme | |

| Simulateur de Niveau Intermédiaire | ||

| Simulateur Grande Échelle | ||

| Par Offre | Matériel | |

| Logiciel | ||

| Par Composant | Volant | |

| Ensembles de Pédales | ||

| Sélecteurs de Boîte de Vitesses | ||

| Sièges | ||

| Support de Moniteur | ||

| Cockpits | ||

| Autres | ||

| Par Canal de Vente | En ligne | |

| Hors ligne | ||

| Par Application | Usage Domestique / Personnel | |

| Commercial (Salles d'Arcade, Centres de Formation) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévisionnel du marché des simulateurs de course en 2030 ?

La taille du marché des simulateurs de course devrait atteindre 2,04 milliards USD d'ici 2030.

Quel type de simulateur connaît la croissance la plus rapide vers 2030 ?

Les équipements grande échelle mènent la croissance avec un CAGR attendu de 18,52 % en raison de la demande des sites commerciaux et des équipes professionnelles.

Pourquoi les abonnements logiciels gagnent-ils en popularité dans la simulation de course ?

Le coaching par IA, la télémétrie en temps réel et les mises à jour continues de contenu créent une valeur récurrente qui dépasse les ventes ponctuelles de matériel.

Quelle région développera le marché le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un CAGR de 16,58 % grâce aux investissements dans l'infrastructure d'esports et à l'approvisionnement en matériel rentable.

Comment les technologies haptiques améliorent-elles l'efficacité de la formation ?

Les actionneurs transmettent des vibrations nuancées telles que les changements d'adhérence des pneus, permettant aux pilotes de réagir plus rapidement et de développer la mémoire musculaire pour la course en conditions réelles.

Les canaux en ligne devraient-ils rester dominants pour les achats de simulateurs ?

Oui, les plateformes en ligne conserveront la plus grande part car elles fournissent des outils de configuration détaillés et une portée mondiale, bien que le commerce de détail expérientiel connaisse une croissance rapide.

Dernière mise à jour de la page le: