Taille et part de marché de la location de voitures au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

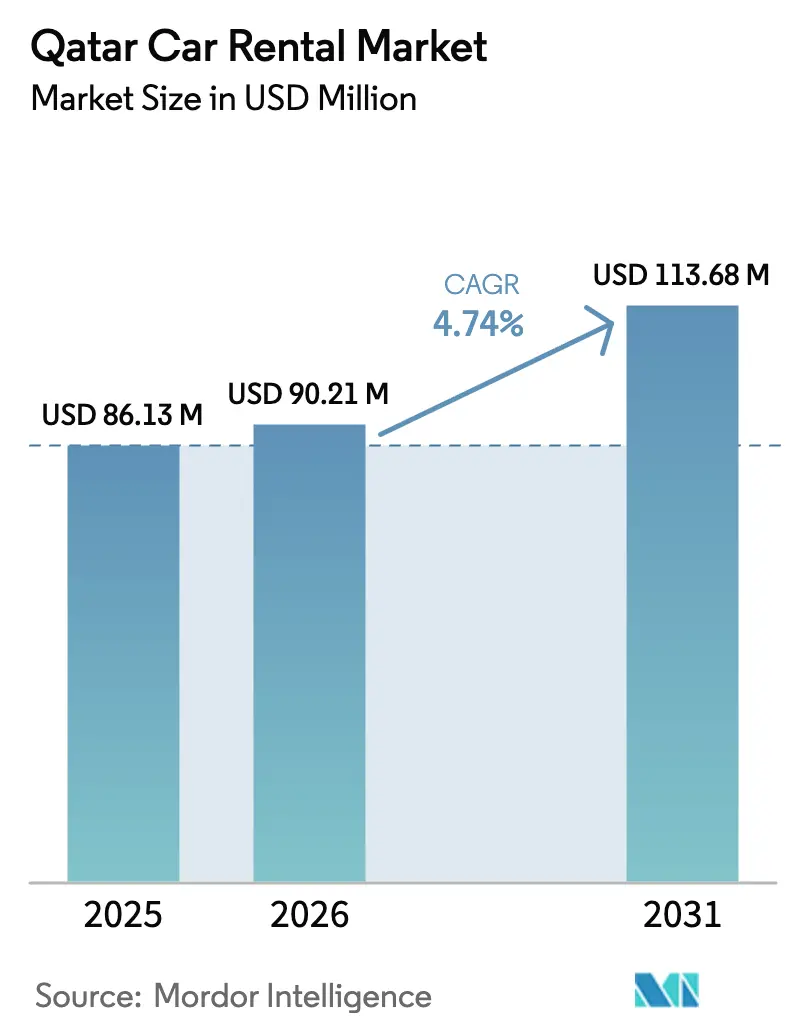

| Taille du marché de l'année de base (2025) | 86.13 Millions de dollars américains |

| Taille du Marché (2026) | 90.21 Millions de dollars américains |

| Taille du Marché (2031) | 113.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

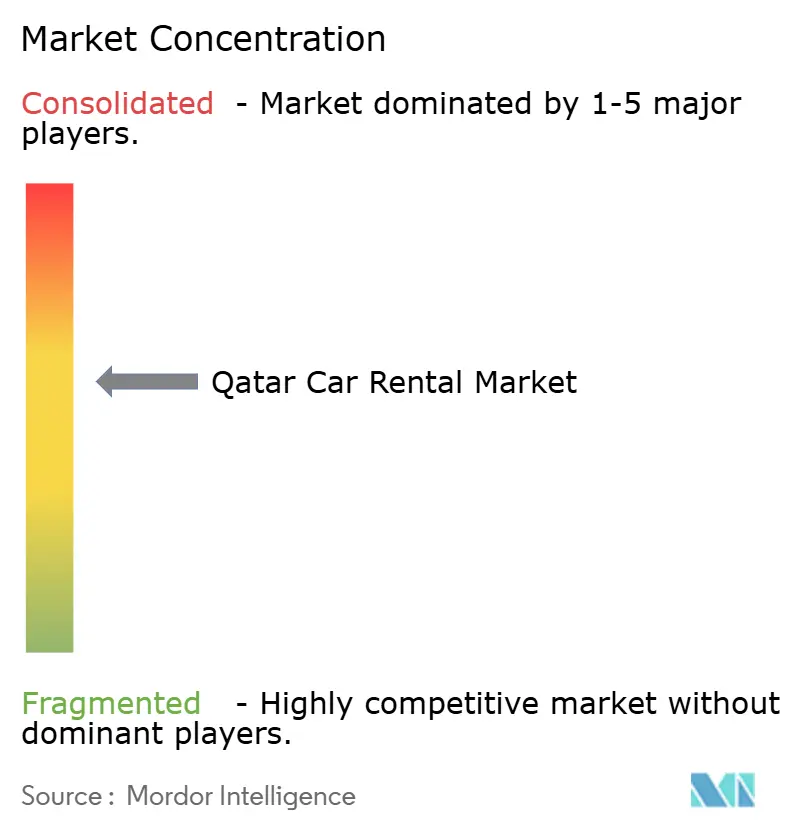

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures au Qatar par Mordor Intelligence

La taille du marché de la location de voitures au Qatar était évaluée à 86,13 millions USD en 2025 et devrait croître de 90,21 millions USD en 2026 pour atteindre 113,68 millions USD d'ici 2031, à un CAGR de 4,74 % durant la période de prévision (2026-2031). Les arrivées de visiteurs soutenues après la FIFA, les investissements d'entreprises liés au GNL et la digitalisation rapide portée par les smartphones façonnent la trajectoire de croissance. Les incitations du pays en matière de transit sans visa encouragent les passagers en transit à prolonger leurs séjours, tandis qu'un PIB par habitant élevé soutient des dépenses discrétionnaires stables en matière de mobilité. Les marques internationales et les opérateurs locaux se partagent un terrain de jeu modérément concentré ; néanmoins, des offres de flotte différenciées, notamment en matière de véhicules électriques, offrent des possibilités de différenciation concurrentielle. La volatilité de la demande durant la période estivale extrême et la substitution par les services de covoiturage ajoutent des couches de complexité opérationnelle, contraignant les entreprises à affiner la planification de leur flotte, leur tarification et leur mix de services à valeur ajoutée.

Points clés du rapport

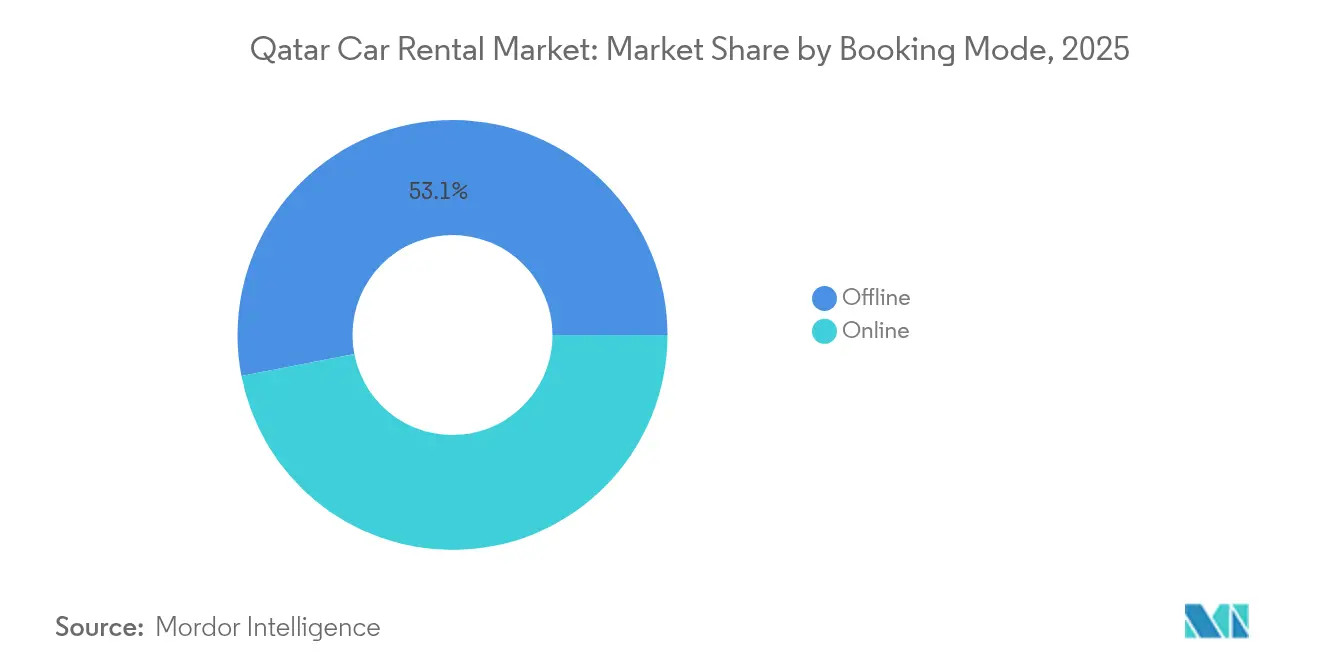

- Par mode de réservation, les réservations en ligne ont enregistré la plus forte croissance avec un CAGR de 4,75 % entre 2026 et 2031 ; cependant, les canaux hors ligne ont conservé 53,05 % de la part de marché de la location de voitures au Qatar en 2025.

- Par application, les applications de loisirs ont capté 62,85 % de la part de marché de la location de voitures au Qatar en 2025, tandis que l'usage professionnel devrait afficher la plus forte croissance avec un CAGR de 4,80 % jusqu'en 2031.

- Par utilisateur final, les particuliers en conduite autonome détenaient 47,60 % de la part de marché de la location de voitures au Qatar en 2025, tandis que les locations entre particuliers devraient se développer à un CAGR de 4,82 % jusqu'en 2031.

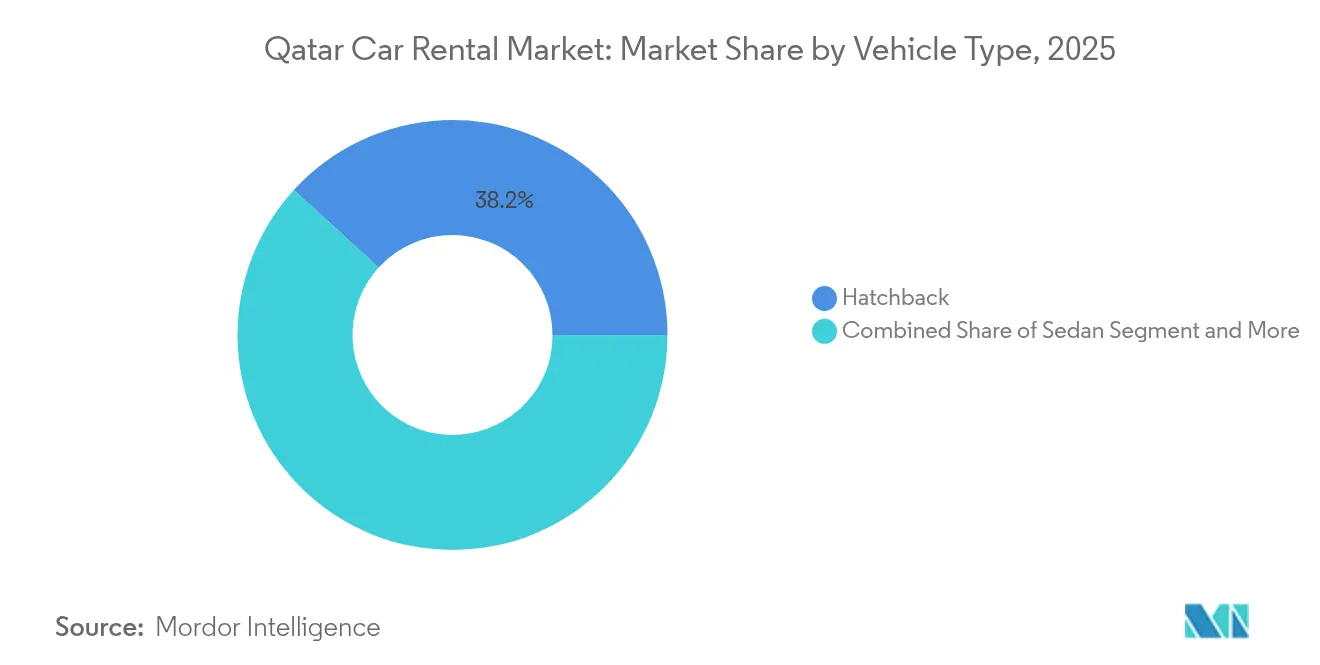

- Par type de véhicule, les citadines représentaient 38,21 % de la taille du marché de la location de voitures au Qatar en 2025 ; cependant, les SUV affichent la trajectoire la plus rapide, croissant à un CAGR de 4,78 % sur 2026-2031.

- Par durée de location, les locations à court terme représentaient 57,10 % de la taille du marché de la location de voitures au Qatar en 2025, et les locations à long terme devraient progresser à un CAGR de 4,79 % durant l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de voitures au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique touristique héritée de la FIFA 2022 | +1.2% | National, avec concentration à Doha et West Bay | Moyen terme (2-4 ans) |

| Adoption rapide des applications de réservation numérique | +0.9% | National, avec concentration urbaine | Court terme (≤ 2 ans) |

| Flux de voyages d'affaires liés au secteur du GNL | +0.8% | National, avec focus sur les zones industrielles et Doha | Long terme (≥ 4 ans) |

| Demande de l'économie des petits boulots face aux restrictions de propriété des expatriés | +0.7% | National, avec concentration dans les communautés d'expatriés | Long terme (≥ 4 ans) |

| Incitations gouvernementales au tourisme de transit | +0.6% | National, avec focus sur l'aéroport international Hamad | Moyen terme (2-4 ans) |

| Impulsion vers l'électrification de la flotte | +0.4% | National, avec programmes pilotes urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique touristique héritée de la FIFA 2022

La Coupe du Monde a transformé la perception du Qatar et ancré une base de visiteurs récurrents qui contrecarre le ralentissement typique d'après-événement. Les données du FMI indiquent que les services de transport devraient rester robustes jusqu'en 2024, signalant une demande soutenue en matière de mobilité. Les sociétés de location bénéficient d'un réseau autoroutier national et d'une signalisation multilingue qui simplifient la conduite autonome. La superficie compacte du pays favorise les itinéraires d'excursions à la journée au-delà de Doha, stimulant davantage l'utilisation des véhicules. Les pics saisonniers élevés de visiteurs réduisent le risque d'immobilisation, soutenant une utilisation stable de la flotte. En retour, les opérateurs peuvent renouveler leur flotte plus fréquemment, maintenant ainsi une haute qualité des véhicules et la satisfaction des clients.

Adoption rapide des applications de réservation numérique

La forte pénétration des smartphones et l'Agenda numérique 2030 de l'État accélèrent la migration en ligne. L'intégration QIC–Alfardan Automotive de 2025, proposant des locations BMW, Mini, Land Rover et Jaguar via une application mobile, illustre le regroupement transparent des services d'assurance, de réservation et de maintenance [1]« L'application QIC remporte le prix de l'application mobile de l'année », Qatar Insurance Company, qic.qa . Les canaux numériques réduisent les temps d'attente aux comptoirs et permettent des prises en charge sans contact, devenues une attente de base des consommateurs depuis la pandémie de COVID-19. Les moteurs de tarification dynamique améliorent la gestion du rendement, tandis que la visibilité en temps réel de la flotte réduit les taux d'inactivité. Les opérateurs utilisant des plateformes basées sur des applications réalisent des économies de coûts qui financent des innovations de service, telles que les options de livraison et de collecte.

Flux de voyages d'affaires liés au secteur du GNL

Le statut du Qatar en tant que premier exportateur mondial de GNL continue d'attirer des ingénieurs, des cadres et des consultants nécessitant des séjours prolongés. Le FMI prévoit une croissance du PIB réel de plus d'un dixième à moyen terme, principalement portée par les expansions du GNL [2]« Consultation au titre de l'article IV 2024 pour le Qatar », Fonds monétaire international, imf.org . Les voyageurs d'affaires louent généralement des berlines haut de gamme et des SUV pour des semaines, générant des valeurs de transaction plus élevées que les réservations de loisirs. Une demande prévisible permet aux entreprises d'investir dans des flottes plus importantes et des services spécialisés, tels que les options avec chauffeur. Les visiteurs professionnels affichent également une saisonnalité plus faible que les touristes, lissant l'utilisation de la flotte durant les creux estivaux.

Incitations gouvernementales au tourisme de transit

Qatar Airways, s'appuyant sur son vaste réseau, et l'aéroport international Hamad, avec son statut de hub, acheminent les passagers en transit via Doha. Une politique d'exemption de visa, associée à des forfaits hôteliers subventionnés, transforme de simples escales en séjours prolongés de plusieurs jours. Ces brèves haltes stimulent les locations pour des visites de la ville et des aventures dans le désert. Des investissements publics significatifs dans la modernisation des actifs hôteliers enrichissent davantage l'expérience des visiteurs. Les clients en escale optent généralement pour des voitures compactes pour de courtes durées, équilibrant la demande des entreprises en séjour prolongé et atténuant les creux saisonniers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité extrême de la demande estivale | -0.9% | National, avec impact de pointe dans les zones intérieures | Court terme (≤ 2 ans) |

| Substitution par les services de covoiturage | -0.6% | Zones urbaines, notamment l'agglomération de Doha | Moyen terme (2-4 ans) |

| Inflation de la chaîne d'approvisionnement en pièces détachées | -0.4% | National, avec impact plus élevé sur les opérateurs de flotte | Moyen terme (2-4 ans) |

| Projet de tarification de la congestion à Doha | -0.3% | Agglomération de Doha et quartier central des affaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité extrême de la demande estivale

Durant les mois d'été les plus chauds, des températures extrêmement élevées découragent le tourisme de plein air et freinent les réservations de loisirs. Les sociétés de location, conservant des flottes gonflées pour l'hiver, se retrouvent avec des véhicules immobilisés durant la basse saison. La combinaison d'une forte demande de climatisation en habitacle et d'un asphalte brûlant accélère non seulement l'usure des pneus, mais sollicite également les composants de climatisation, entraînant des coûts de maintenance accrus. Les petits opérateurs, contraints par des lignes de crédit limitées, font face à des difficultés de trésorerie durant les mois de faible occupation. Pour contrer ces obstacles, certains ont eu recours à des tarifs estivaux promotionnels et ont réorienté les véhicules vers des clients professionnels, moins affectés par les fluctuations météorologiques.

Substitution par les services de covoiturage (Uber, Careem)

Les courses basées sur des applications concurrencent les transferts aéroportuaires et les trajets intra-urbains, érodant une tranche lucrative des revenus de location. L'acquisition régionale de Swapp par Careem signale la convergence du covoiturage et de la location à court terme sur une seule plateforme [3]« Careem investit dans Swapp pour élargir ses services de mobilité », Careem, careem.com . Cependant, les voyages en conduite autonome sur plusieurs jours et les excursions dans le désert restent moins susceptibles d'être substitués. Pour contrer ce déplacement, les opérateurs proposent des forfaits carburant groupés et des points de fidélité comme incitations. Atteindre la parité avec les applications de covoiturage en termes de technologie est désormais essentiel, notamment la confirmation instantanée de réservation et la tarification transparente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de réservation : les canaux numériques font évoluer le marché

Le canal en ligne a enregistré un CAGR de 4,75 % sur 2026-2031, tandis que les ventes hors ligne ont conservé leur statut majoritaire avec 53,05 % de la part de marché de la location de voitures au Qatar en 2025. L'adoption numérique reflète la confiance croissante dans le commerce électronique et une couverture 5G étendue. Le partenariat de QIC avec Alfardan permet aux locataires haut de gamme de sécuriser des véhicules directement via une application d'assurance, soulignant la convergence des plateformes. Les remises dynamiques et les promotions par notification push encouragent les réservations directes.

Les comptoirs hors ligne dominent encore car de nombreux voyageurs apprécient le service en face à face, notamment lors de l'organisation d'options supplémentaires telles que les sièges enfants ou les autorisations transfrontalières. Les kiosques aéroportuaires offrent des clés immédiates aux visiteurs réservant à la dernière minute. Les utilisateurs nationaux de marchés à plus faible adoption numérique préfèrent également les interactions en agence. Bien que l'écart de croissance se creuse chaque année, une approche de canal mixte reste prudente pour capter l'ensemble du spectre de la demande.

Par application : dominance des loisirs avec un potentiel de croissance des affaires

Les voyages de loisirs représentaient 62,85 % de la part de marché de la location de voitures au Qatar en 2025 et devraient se développer à un CAGR de 4,80 %, portés par le tourisme événementiel et les efforts gouvernementaux pour promouvoir les actifs culturels. Les forfaits associant des safaris dans le désert à des locations de voitures stimulent l'adoption des SUV et des monospaces. Les touristes en court séjour optent souvent pour des formules à la journée incluant une couverture zéro franchise pour une tranquillité d'esprit accrue.

L'usage professionnel, bien que plus modeste, promet des revenus plus stables grâce à des contrats à long terme avec les majors du pétrole et du gaz. Le secteur non hydrocarbures a connu une croissance significative au cours des trois premiers trimestres de 2024, stimulant les voyages d'affaires intersectoriels, selon le FMI. Les multinationales privilégient les flottes en leasing et les services avec chauffeur pour assurer un transport cohérent aux cadres et au personnel de projet. Ce sous-ensemble insiste souvent sur les marques premium, ce qui à son tour relève les tarifs journaliers moyens.

Par utilisateur final : les particuliers en conduite autonome en tête, la location entre particuliers perturbe le marché

Les particuliers en conduite autonome détenaient une part de marché de 47,60 % en 2025, reflétant le désir croissant des voyageurs de contrôler personnellement leurs itinéraires. Des tarifs journaliers compétitifs et une grande variété de véhicules alimentent l'adoption. Une signalisation claire et des applications de navigation en anglais et en arabe simplifient la conduite pour les touristes, renforçant l'adoption.

La location entre particuliers, bien que naissante, croît au rythme le plus rapide avec un CAGR de 4,82 %. Les expatriés et les jeunes résidents valorisent l'accès plutôt que la propriété, utilisant des applications de marché pour sécuriser des véhicules pour les week-ends. Les lacunes réglementaires en matière d'assurance et de responsabilité restent un frein à la croissance ; cependant, une fois résolues, les entreprises traditionnelles pourraient avoir besoin de lancer des plateformes de location entre particuliers en interne pour rester pertinentes. Les services avec chauffeur répondent aux attentes premium, notamment en été lorsque les visiteurs préfèrent ne pas conduire par forte chaleur.

Par type de véhicule : la domination des citadines face au défi des SUV

Les citadines représentaient 38,21 % de la part de marché en 2025, portées par leur accessibilité tarifaire, leur maniabilité et leur faible consommation de carburant — des attributs bien adaptés à la circulation dense de Doha. Les sociétés de location achètent des citadines en grande quantité pour gérer les coûts à l'échelle de la flotte et proposer des tarifs d'entrée de gamme.

Les SUV croissent à un CAGR de 4,78 % en raison du tourisme familial et des préférences culturelles pour les véhicules plus grands. La hauteur de caisse élevée, l'espace de chargement généreux et le sentiment de sécurité perçu résonnent bien auprès des consommateurs du Golfe. Les excursions dans le désert et les voyages multigénérationnels stimulent l'adoption des SUV, incitant les opérateurs à élargir leurs choix de modèles, des versions économiques aux finitions luxueuses.

Par durée de location : dominance du court terme avec une croissance du long terme

Les locations à court terme représentaient 57,10 % de la taille du marché de la location de voitures au Qatar en 2025, reflétant des profils de visiteurs avec des séjours de trois à sept jours. Les forfaits incluant GPS, kilométrage illimité et politiques de retour simplifiées contribuent à stimuler l'adoption. Les pics de demande saisonniers en hiver encouragent des hausses de prix dynamiques, maximisant les marges.

Les locations à long terme devraient croître à un CAGR de 4,79 %, portées par les expatriés qui sont limités dans l'accès à la propriété d'un véhicule sous certaines catégories de visa. Les modèles d'abonnement offrant maintenance et assurance incluses trouvent un écho auprès des travailleurs sous contrat. Les gestionnaires de flotte atténuent la saisonnalité en faisant tourner les véhicules entre les pools à court terme et à long terme en fonction des prévisions de demande.

Analyse géographique

Doha et les banlieues environnantes constituent le noyau du marché de la location de voitures au Qatar, stimulé par le rôle de l'aéroport international Hamad en tant que hub mondial. Les flux continus de touristes en escale et de cadres du GNL assurent un trafic stable aux comptoirs et des réservations en ligne. Les pôles industriels de Ras Laffan et Mesaieed injectent une demande prévisible liée aux calendriers de construction et aux arrêts de maintenance. Les villes le long de l'autoroute de Dukhan attirent des conducteurs de loisirs visitant des plages et des sites patrimoniaux, amplifiant les pics de week-end.

La qualité des infrastructures sous-tend des voyages routiers sans accroc ; des autoroutes à plusieurs voies relient les corridors nord-sud, permettant des excursions à la journée entre marchés et sites touristiques. Des connexions renforcées avec les voisins du CCG grâce aux améliorations autoroutières présagent des forfaits de location transfrontaliers une fois que les protocoles d'assurance régionaux seront harmonisés. Plus loin, les réserves de mangroves du nord-est stimulent des locations de niche pour l'écotourisme équipées de porte-bagages de toit et de matériel de kayak.

La concentration de l'activité économique comprime le terrain concurrentiel au sein de Doha, augmentant les coûts immobiliers pour les kiosques aéroportuaires et les agences du centre-ville. Cependant, la proximité réduit les frais de relocalisation de la flotte, permettant un transfert de véhicules le jour même entre les dépôts. Les plans de ville intelligente du gouvernement introduisent des pilotes de routes connectées qui pourraient ultérieurement alimenter les plateformes de location en données pour une optimisation des itinéraires en temps réel. À mesure que l'expansion urbaine se poursuit vers Lusail, des ouvertures stratégiques d'agences le long de la ligne de métro Rouge créent de nouveaux points de contact.

Paysage concurrentiel

Les marques internationales telles que Hertz, Avis, Budget et Sixt s'appuient sur des moteurs de réservation mondiaux et des programmes de fidélité pour attirer les voyageurs entrants. Les champions locaux comme Al Muftah Rent A Car et Strong Rent A Car se distinguent par leur familiarité culturelle, leur personnel bilingue et leur flexibilité de négociation. Une concentration modérée permet aux deux niveaux de coexister tout en ciblant différentes tranches de clientèle.

L'adoption technologique différencie les gagnants. Les acteurs internationaux déploient des kiosques sans contact et des casiers à clés numériques, réduisant les temps d'attente. Les entreprises locales investissent dans le support client via WhatsApp pour s'aligner sur les habitudes de communication régionales. Le partenariat QIC–Alfardan illustre comment les assureurs et les groupes de concessionnaires exploitent la mobilité groupée, répartissant le risque entre les flux de revenus de souscription et de location.

L'électrification de la flotte émerge comme la prochaine frontière, portée par les objectifs nationaux d'atteindre une capacité d'énergie renouvelable de 20 % d'ici 2030. Les pionniers expérimentant les importations de véhicules électriques capitalisent sur les visiteurs soucieux de l'environnement et les mandats de durabilité des entreprises. L'infrastructure de recharge reste limitée ; cependant, des coentreprises avec des centres commerciaux et des hôtels contribuent à combler ces lacunes. L'expansion des plateformes de covoiturage dans la location à court terme contraint les entreprises traditionnelles à accélérer le développement d'applications et à moderniser leurs systèmes de gestion de la relation client.

Leaders du secteur de la location de voitures au Qatar

Al- Mulla

Al Saad Rent A Car Co.W.L.L

Al Sayer

Avis Corporation

Europcar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infinity Rent-A-Car a reçu 50 nouveaux véhicules Mitsubishi Xpander de Qatar Automobiles Company pour diversifier son offre.

- Octobre 2024 : Le réseau mondial de location de voitures britannique Finalrentals a annoncé son expansion stratégique au Qatar via un partenariat avec la société locale Safety Rent a Car. Cette initiative vise à fournir des services de location axés sur le numérique à travers Doha, notamment à l'aéroport.

- Mai 2024 : CARWIZ International a annoncé une expansion significative dans 16 nouveaux pays, dont le Qatar, avec l'intention de proposer une gamme de véhicules de luxe à la clientèle du Moyen-Orient.

Périmètre du rapport sur le marché de la location de voitures au Qatar

Une société de location de voitures, une voiture de location ou une agence de location de voitures est une entreprise qui loue des voitures au public pour de courtes périodes, généralement de quelques heures à quelques semaines.

Le marché de la location de voitures au Qatar est segmenté sur la base du type de réservation, de l'application, du type de véhicule et de l'utilisateur final. Par type de réservation, le marché est segmenté en ligne et hors ligne. Par application, le marché est segmenté en loisirs/tourisme et utilité quotidienne/affaires. Par type de véhicule, le marché est segmenté en voitures économiques et voitures de luxe. Par utilisateur final, le marché est segmenté en conduite autonome et avec chauffeur. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Hors ligne |

| En ligne |

| Loisirs |

| Affaires |

| Particulier en conduite autonome |

| Conduite avec chauffeur |

| Abonnement flotte d'entreprise |

| Location entre particuliers |

| Citadine |

| Berline |

| Véhicules utilitaires sport |

| Monospaces |

| Court terme |

| Moyen terme |

| Long terme |

| Par mode de réservation | Hors ligne |

| En ligne | |

| Par application | Loisirs |

| Affaires | |

| Par utilisateur final | Particulier en conduite autonome |

| Conduite avec chauffeur | |

| Abonnement flotte d'entreprise | |

| Location entre particuliers | |

| Par type de véhicule | Citadine |

| Berline | |

| Véhicules utilitaires sport | |

| Monospaces | |

| Par durée de location | Court terme |

| Moyen terme | |

| Long terme |

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu du marché de la location de voitures au Qatar jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,74 %, passant de 90,21 millions USD en 2026 à 113,68 millions USD d'ici 2031.

Quel canal de réservation se développe le plus rapidement au Qatar ?

Les réservations en ligne progressent à un CAGR de 4,75 %, dépassant les ventes hors ligne, bien que les comptoirs représentent encore la majorité des réservations.

Quels facteurs stabilisent la demande en dehors de la haute saison touristique ?

Les locations d'entreprise à long terme liées aux projets GNL et aux besoins de la main-d'œuvre expatriée fournissent des revenus stables durant les mois d'été chauds.

Quelle catégorie de véhicules gagne du terrain sur les citadines ?

Les SUV sont la catégorie à la croissance la plus rapide avec un CAGR de 4,78 %, portés par le tourisme familial et les préférences culturelles pour les véhicules plus grands.

Comment les sociétés de location répondent-elles à la concurrence des services de covoiturage ?

Les opérateurs déploient des applications de réservation sans contact, des programmes de fidélité et des offres de carburant groupées, tout en explorant des services entre particuliers et basés sur les véhicules électriques.

Quelle opportunité la politique de transit du gouvernement crée-t-elle ?

Les forfaits de transit sans visa transforment les escales en courts séjours en ville, stimulant la demande de location à court terme pour les voitures compactes et les SUV.

Dernière mise à jour de la page le: