Taille et Part du Marché des Technologies Analytiques de Procédé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

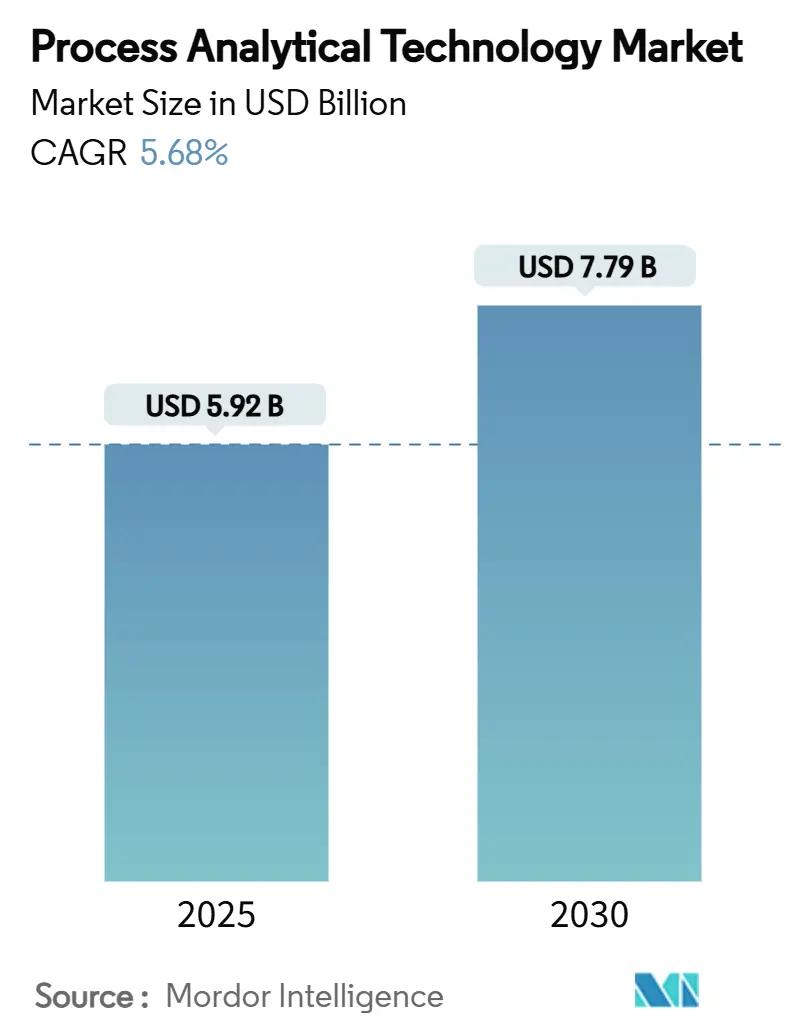

| Taille du Marché (2025) | 5.92 Milliards de dollars |

| Taille du Marché (2030) | 7.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies Analytiques de Procédé par Mordor Intelligence

La taille du marché des technologies analytiques de procédé s'établit à 5,92 milliards USD en 2025 et devrait atteindre 7,79 milliards USD d'ici 2030, progressant à un CAGR de 5,68 % sur la période. L'adoption s'accélère à mesure que les régulateurs imposent des cadres de Qualité par la Conception, que les producteurs migrent de la fabrication par lots vers la fabrication en continu, et que l'analyse avancée assure un contrôle en temps réel. Les flux de travail en continu raccourcissent les délais d'approbation et ouvrent des fenêtres de revenus à marges élevées, tandis que la chimiométrie basée sur l'intelligence artificielle transforme les technologies analytiques de procédé d'une simple mesure passive en une optimisation prédictive. Les boîtes à outils de spectroscopie en pleine maturité, les pipelines croissants de produits biologiques et l'émergence de plateformes d'analyse basées sur l'IA élargissent ensemble les opportunités concurrentielles pour les acteurs établis et les nouveaux entrants. Face à ces éléments positifs, les coûts d'investissement élevés et la pénurie de talents en données multivariées freinent les petites entreprises, mais les incitations ciblées de la FDA compensent en partie cette charge et maintiennent intact l'élan de croissance global.

Principaux Enseignements du Rapport

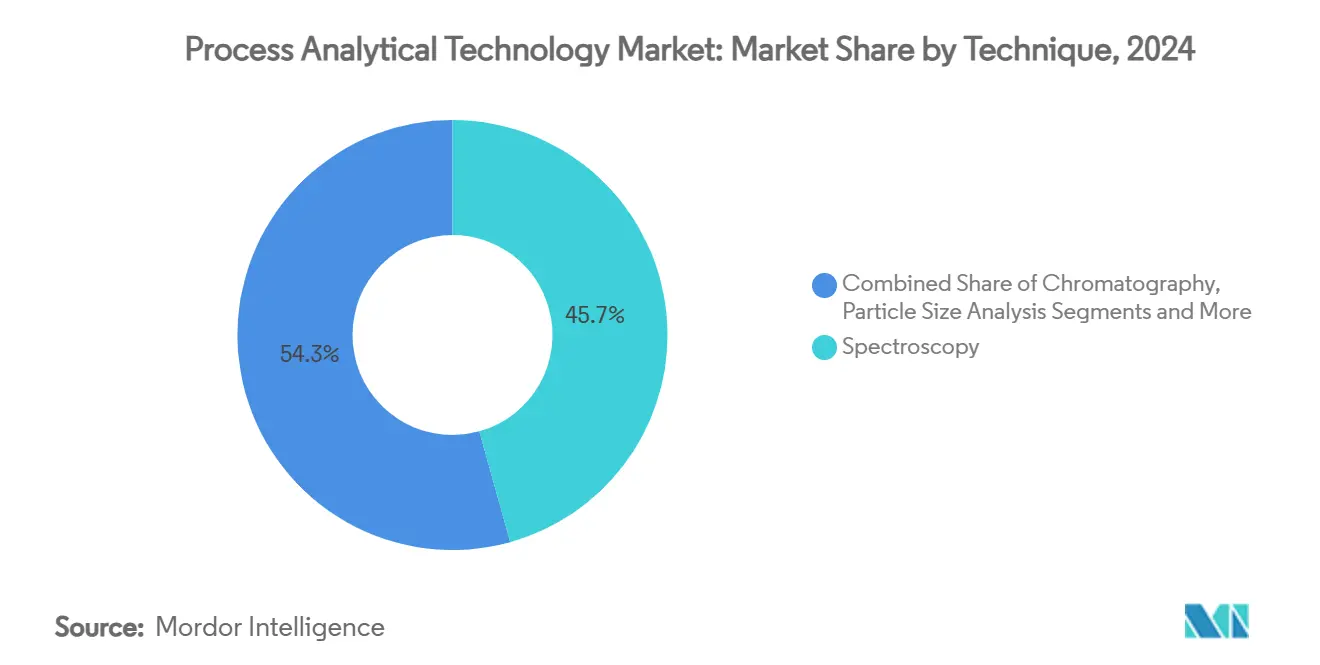

- Par technique, la spectroscopie a dominé avec une part de revenus de 45,68 % en 2024, et le segment devrait afficher un CAGR de 8,34 % jusqu'en 2030.

- Par produit, les analyseurs ont représenté 39,57 % de la part du marché des technologies analytiques de procédé en 2024, tandis que les logiciels et services devraient se développer à un CAGR de 9,63 %.

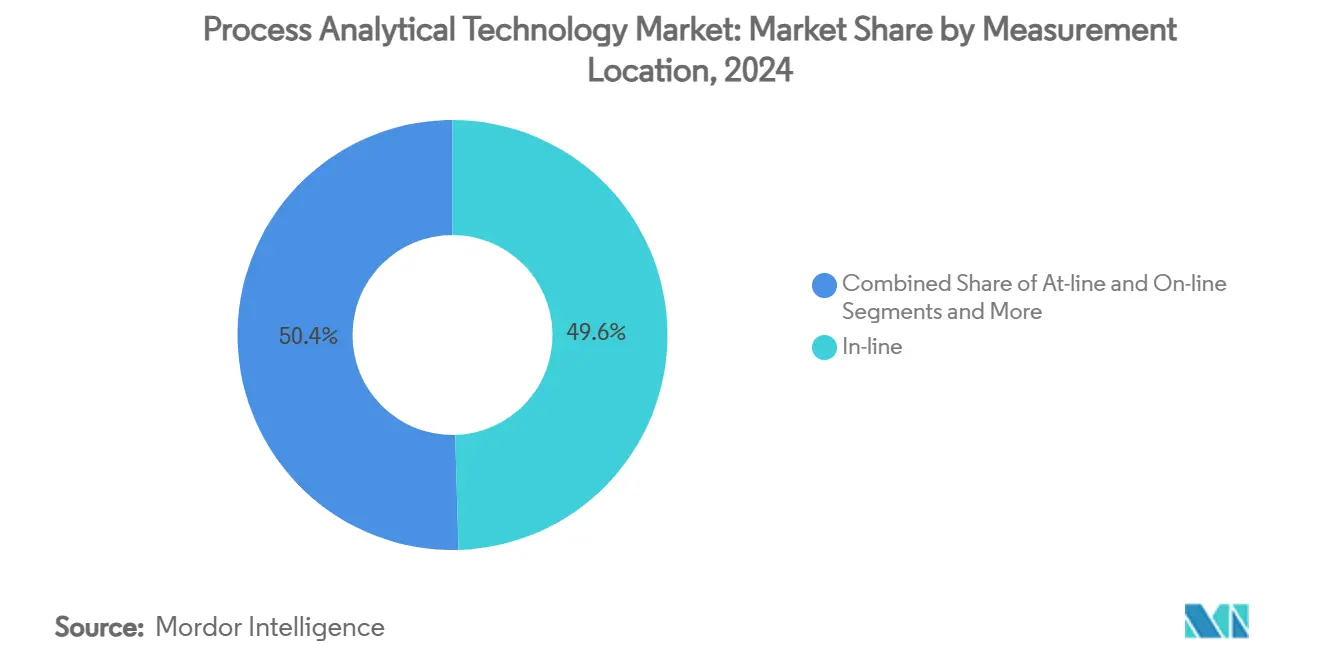

- Par emplacement de mesure, les systèmes en ligne ont capté 49,56 % de la part en 2024 et devraient croître à un CAGR de 8,56 % sur la période de prévision.

- Par secteur d'utilisation final, les entreprises pharmaceutiques et biotechnologiques ont représenté 61,23 % de la taille du marché des technologies analytiques de procédé en 2024 et devraient progresser à un CAGR de 8,08 % jusqu'en 2030.

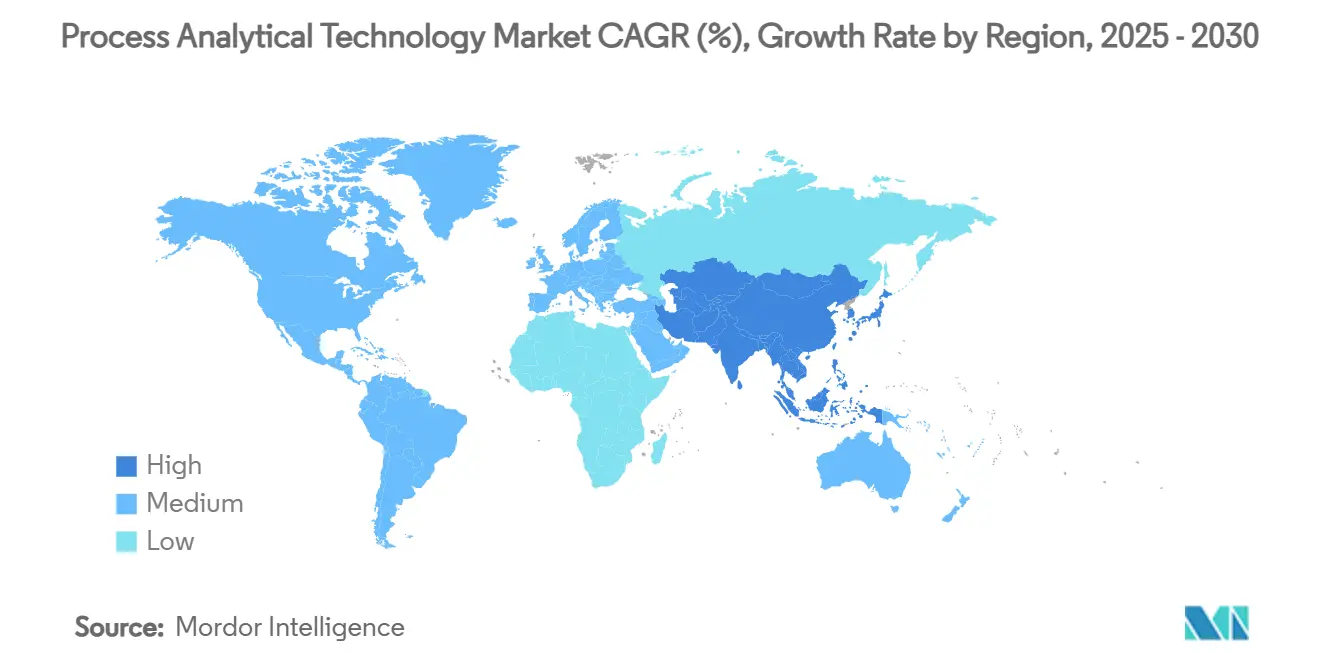

- Par géographie, l'Amérique du Nord est restée dominante avec une part de 33,47 % en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,83 %.

Tendances et Perspectives du Marché Mondial des Technologies Analytiques de Procédé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandat réglementaire pour la Qualité par la Conception et les BPF actuelles | +1.5% | Amérique du Nord, Union Européenne | Moyen terme (2-4 ans) |

| Transition vers des flux de travail de fabrication en continu | +1.2% | Amérique du Nord, cœur de l'UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Pipelines croissants de produits biologiques et de thérapies cellulaires et géniques | +0.8% | Mondial, plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Chimiométrie pilotée par l'IA permettant un contrôle prédictif | +0.6% | Amérique du Nord et UE en tête, APAC en suiveur | Long terme (≥ 4 ans) |

| Technologies analytiques de procédé dans la production de protéines cultivées/alternatives | +0.4% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Surveillance de la durabilité en temps réel pour des opérations décarbonées | +0.3% | Mondial, leadership réglementaire de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandat Réglementaire pour la Conformité à la Qualité par la Conception et aux BPF actuelles

La graduation par la FDA de la compression directe en continu depuis son Programme de Technologies Émergentes en 2025 confirme que la fabrication en continu basée sur les technologies analytiques de procédé est passée du stade pilote au stade courant.[1]Centre d'Évaluation et de Recherche sur les Médicaments, « Actualités du Programme de Technologies Émergentes (ETP) », FDA, fda.govLes lignes directrices complémentaires ICH Q2(R2) et Q14 finalisées en 2024 établissent des critères de validation harmonisés, réduisant l'incertitude de conformité à l'échelle mondiale.[2]Agence Européenne des Médicaments, « Ligne directrice ICH Q2(R2) sur la validation des procédures analytiques – Étape 5 », ema.europa.euLes fabricants font désormais face à des attentes explicites en matière de contrôle en temps réel que les analyses hors ligne ne peuvent satisfaire. En conséquence, le marché des technologies analytiques de procédé voit les décisions d'achat formulées moins autour d'une innovation optionnelle et davantage autour d'une nécessité réglementaire. Le Programme d'Évaluation de la Maturité de la Gestion de la Qualité de l'agence positionne en outre l'analyse avancée comme un différenciateur clair lors des inspections, incitant les adoptants tardifs à agir.

Transition vers des Flux de Travail de Fabrication en Continu

Les installations en continu ont documenté des approbations plus rapides de 6 mois par rapport à leurs homologues par lots, se traduisant par 171 à 573 millions USD de revenus supplémentaires par actif. ICH Q13 a clarifié les voies de validation en 2023, éliminant l'ambiguïté autour des stratégies de contrôle. Les technologies analytiques de procédé sont indispensables dans ces lignes car la qualité doit être assurée en temps réel, et non après coup. Le couplage plus étroit des technologies analytiques de procédé et du traitement en continu remodèle l'économie des usines et impose des investissements au niveau du conseil d'administration, même en période de contraintes budgétaires. Les fournisseurs capables de livrer des plateformes clés en main et conformes aux exigences réglementaires gagnent donc un avantage stratégique sur l'ensemble du marché des technologies analytiques de procédé.

Pipelines Croissants de Produits Biologiques et de Thérapies Cellulaires et Géniques

Les systèmes vivants complexes nécessitent une surveillance quasi continue des métabolites, de la viabilité et des attributs du produit — des domaines où les tests classiques échouent. Les modèles de technologies analytiques de procédé basés sur l'apprentissage automatique prédisent désormais la dérive des cultures cellulaires avec une précision supérieure à la supervision manuelle. Les extensions de capacité en Asie-Pacifique intensifient la demande de solutions évolutives et conformes, capables de fonctionner dans des infrastructures utilitaires variables. Les bioréacteurs à perfusion en particulier dépendent des technologies analytiques de procédé en temps réel pour équilibrer productivité et qualité, assurant la cohérence lot à lot. Par conséquent, les produits biologiques restent un moteur central poussant le marché des technologies analytiques de procédé vers des plateformes multiparamétriques plus sophistiquées.

Chimiométrie Pilotée par l'IA Permettant un Contrôle Prédictif

Les réseaux de neurones appliqués aux spectres Raman atteignent jusqu'à 100 % de précision de classification lors des cycles de fermentation.[3]Référencement PubMed, « Classification Raman par apprentissage profond pour la surveillance de la fermentation », pubmed.ncbi.nlm.nih.gov Ce bond fait passer l'analyse des alarmes réactives à une véritable anticipation, permettant aux opérateurs d'intervenir avant que les déviations ne se manifestent. Le projet de directive de la FDA sur l'IA dans la fabrication renforce la confiance réglementaire, facilitant l'adoption. Les organisations disposant de solides équipes en science des données prennent désormais de l'avance, tandis que les acteurs plus petits se débattent avec les lacunes en infrastructure et en talents. Néanmoins, la baisse des coûts de l'informatique en périphérie et des packages chimiométriques natifs du cloud démocratisent progressivement l'accès, soutenant une adoption plus large du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé et intégration complexe dans les installations existantes | –0.9% | Mondial, plus lourd dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en données multivariées | –0.7% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les instruments connectés au réseau | –0.5% | Mondial, prononcé dans les installations réglementées | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'intégrité des données et à la conformité | –0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé et Intégration Complexe dans les Installations Existantes

La modernisation des usines existantes peut doubler les budgets matériels initiaux une fois l'ingénierie, la validation et les temps d'arrêt comptabilisés. Les projets dans les installations existantes font souvent face à des délais de 12 à 18 mois pour intégrer les technologies analytiques de procédé dans des boucles de contrôle établies. Les sous-traitants plus petits sont les plus touchés, amplifiant la consolidation du secteur à mesure que leurs homologues bien capitalisés avancent. Le Programme de Désignation des Technologies de Fabrication Avancée de la FDA compense en partie la douleur grâce à des approbations plus rapides, mais les dépenses directes restent substantielles.

Pénurie de Main-d'Œuvre Qualifiée en Données Multivariées

La demande dépasse l'offre pour les spécialistes maîtrisant la chimiométrie, l'IA et l'ingénierie des procédés. La reconversion des chimistes classiques est chronophage, tandis que les data scientists novices en pharmacie se heurtent à des courbes d'apprentissage abruptes. L'essor des capacités en Asie-Pacifique amplifie la pénurie, entraînant une inflation salariale et un risque de débauchage. Les universités ont lancé des programmes spécifiques aux technologies analytiques de procédé, mais un décalage de plusieurs années persiste, maintenant la main-d'œuvre comme facteur limitant pour le marché des technologies analytiques de procédé à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

La spectroscopie a représenté 45,68 % des revenus de 2024, soulignant son statut ancré de technologie de référence pour les solides, les liquides et les gaz. Les analyses en proche infrarouge atteignent désormais une précision d'identification de 99 à 100 % dans les milieux de fermentation, prouvant que les outils basés sur le spectre ont évolué bien au-delà de la simple empreinte digitale. Le CAGR de 8,34 % du segment le maintient en tête du marché des technologies analytiques de procédé même à mesure que les modalités alternatives arrivent à maturité. Le Raman associé à l'IA classe les variants de charge des anticorps monoclonaux en temps réel, permettant des ajustements chromatographiques immédiats. Les unités infrarouge à transformée de Fourier contribuent aux stratégies de réduction des solvants, soutenant la durabilité des entreprises. La chromatographie reste indispensable pour les impuretés à l'état de traces malgré une croissance plus lente ; les analyseurs de taille de particules soutiennent les performances des produits médicamenteux ; l'électrophorèse capillaire et les spectromètres de masse de niche comblent des lacunes spécialisées. Ensemble, ces options construisent un écosystème analytique en couches qui élargit le marché des technologies analytiques de procédé sans détrôner la spectroscopie.

Les spectromètres de deuxième génération mettent l'accent sur la vitesse, la miniaturisation et l'intelligence embarquée, s'alignant sur les besoins des lignes en continu. Les fournisseurs regroupent des bibliothèques d'étalonnage intelligentes afin que les opérateurs puissent déployer des modèles sans compétences en codage, un avantage dans les environnements à faible disponibilité de talents. Le confort réglementaire a augmenté à mesure que les agences examinent plus fréquemment les dossiers de validation multivariée, facilitant les soumissions. Cependant, la connectivité accrue des instruments augmente également l'exposition aux cyber-risques, incitant au déploiement de micrologiciels sécurisés dès la conception. Malgré ces réserves, la combinaison de polyvalence, d'accessibilité et de solides précédents réglementaires de la spectroscopie assure sa place de technologie de base pour les années à venir.

Par Produit : Les Logiciels et Services Alimentent la Transformation Numérique

Les analyseurs ont représenté 39,57 % des dépenses de 2024, mais les logiciels et services affichent le CAGR le plus dynamique à 9,63 % à mesure que les entreprises pivotent vers une valeur centrée sur les données. Les jumeaux numériques simulent les conditions de l'usine et recommandent des points de consigne optimaux, transformant les spectres bruts en renseignements exploitables. Les fournisseurs monétisent les mises à jour par abonnement, les bibliothèques de modèles et l'étalonnage à distance, débloquant des flux de revenus récurrents qui découplent légèrement les revenus des cycles matériels. La taille du marché des technologies analytiques de procédé pour les modules logiciels associés aux analyseurs devrait atteindre 3,2 milliards USD d'ici 2030, illustrant le glissement vers les actifs immatériels.

Les échantillonneurs et sondes, bien que moins spectaculaires, sont essentiels. Les réacteurs en continu nécessitent des interfaces robustes et stériles qui préviennent l'encrassement et maintiennent la représentativité. Les plateformes de capteurs étendent la surveillance à la température, au pH et aux gaz dissous, permettant des tableaux de bord holistiques. La tendance du mix produit indique que les acheteurs n'évaluent plus le matériel de manière isolée ; les écosystèmes intégrés combinant des analyseurs robustes avec des analyses intelligentes et des services de cycle de vie remportent de plus en plus les batailles d'approvisionnement.

Par Emplacement de Mesure : Les Instruments en Ligne Occupent le Devant de la Scène

Les systèmes en ligne ont capté 49,56 % des revenus en 2024 tout en progressant à un CAGR de 8,56 %, reflétant une préférence pour un retour d'information immédiat et non intrusif. Les comprimés subissent désormais des contrôles d'uniformité de contenu via des sondes UV/Vis montées directement à l'intérieur des tambours d'enrobage, contournant les délais de préparation des échantillons. Les données résultantes alimentent des algorithmes d'apprentissage automatique qui affinent les taux de pulvérisation, réduisant considérablement les déchets. Les configurations sur ligne sont situées à côté de la ligne, utilisées lorsque l'accès optique est difficile ou dangereux ; les stations à la ligne servent les produits biologiques à haute viscosité où la filtration ou la dilution est obligatoire.

La hiérarchie reflète une logique économique : une intégration plus profonde coûte plus cher au départ mais évite les rebuts et les rappels. À mesure que les lignes en continu se multiplient, la prime pour une véritable capacité en ligne semble justifiée, soutenant un pipeline robuste pour les sondes à fibre optique, les cellules à flux et les réacteurs à fenêtres en saphir. Simultanément, les fournisseurs travaillent à miniaturiser l'instrumentation afin qu'elle puisse s'adapter aux agencements de châssis à espace contraint tout en offrant une pleine puissance chimiométrique.

Par Secteur d'Utilisation Final : La Pharmacie et la Biotechnologie Restent le Moteur

Les producteurs pharmaceutiques et biotechnologiques ont contrôlé 61,23 % de la demande de 2024 et devraient progresser à un CAGR de 8,08 % jusqu'en 2030, renforçant leur rôle d'ancrage dans le marché des technologies analytiques de procédé. Les directives de la FDA couplent inextricablement la fabrication en continu et les technologies analytiques de procédé, convertissant les budgets d'investissement en nécessités de conformité. Les thérapies biologiques introduisent une complexité qui multiplie les points de contact des technologies analytiques de procédé à travers les trains d'ensemencement, les réacteurs à perfusion et les étapes d'ultrafiltration.

En dehors de la pharmacie, les entreprises agroalimentaires intègrent des capteurs proche infrarouge pour la détection de l'humidité et des adulterants, tandis que les secteurs chimique et pétrochimique ciblent la surveillance des catalyseurs pour prolonger les durées de fonctionnement. Les opérateurs pétroliers et gaziers déploient des modules de maintenance prédictive pour éviter les temps d'arrêt non planifiés. Les services d'eau et d'eaux usées s'appuient sur des sondes optiques pour la surveillance des nutriments et des contaminants, répondant à des codes environnementaux plus stricts. L'intérêt intersectoriel diversifie les revenus, mais l'urgence réglementaire au sein des sciences de la vie continue de dominer les feuilles de route de R&D des fournisseurs.

Analyse Géographique

L'Amérique du Nord a conservé 33,47 % des revenus de 2024 grâce à une infrastructure biopharma robuste et à des voies réglementaires transparentes. La Désignation des Technologies de Fabrication Avancée de la FDA accélère les approbations, incitant les installations nationales à intégrer des analyses de bout en bout. Les producteurs canadiens tirent parti de leur proximité avec le savoir-faire des États-Unis, tandis que la croissance de la fabrication sous contrat au Mexique stimule la demande de solutions plus abordables mais conformes. La taille du marché des technologies analytiques de procédé dans la région est projetée à 2,8 milliards USD d'ici 2030, reflétant des cycles de mise à niveau réguliers et des initiatives axées sur le numérique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,83 %, soutenue par des ajouts de capacité à grande échelle en Chine et en Inde. Les programmes de modernisation gouvernementaux, associés à l'harmonisation avec les normes ICH, stimulent les investissements dans des usines de pointe qui dépassent les pratiques héritées. L'essor des biosimilaires en Corée du Sud et l'accent mis par le Japon sur les lignes de petites molécules en continu épaississent encore la demande. L'essor des entreprises de protéines alternatives à Singapour et les projets pilotes de viande cultivée en Australie complètent un tableau de croissance multisectoriel qui renforce le marché des technologies analytiques de procédé dans toute la région.

L'Europe adopte une position mature mais dynamique. La solide base de fabrication d'instruments de l'Allemagne alimente les chaînes d'approvisionnement locales, tandis que la France et les Pays-Bas canalisent des fonds vers des pôles de thérapie cellulaire. La ligne directrice actualisée de l'Agence Européenne des Médicaments sur les procédures analytiques renforce les attentes mais harmonise également les soumissions, réduisant le risque des projets. Le Royaume-Uni post-Brexit maintient l'alignement pour assurer la continuité des exportations, et les pays scandinaves poussent des cas d'utilisation des technologies analytiques de procédé pour la fabrication verte liés à la décarbonation. Dans l'ensemble, l'Europe équilibre les mises à niveau progressives dans les usines existantes avec des méga-sites biologiques en construction neuve, maintenant la demande résiliente.

Paysage Concurrentiel

Le domaine reste modérément fragmenté, les cinq premiers fournisseurs captant un peu plus de 40 % du chiffre d'affaires de 2024. L'acquisition par Thermo Fisher Scientific de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD signale une plongée plus profonde dans l'analyse de la bioproduction en amont, élargissant la boîte à outils déjà étendue de l'entreprise. L'acquisition par Bruker d'Optimal Group injecte la suite de gestion des connaissances synTQ, permettant une intégration indépendante du fournisseur qui séduit les acheteurs méfiants vis-à-vis du verrouillage.

La campagne « Do More With Digital » d'ABB positionne ses plateformes de contrôle distribué comme prêtes pour l'analyse, ajoutant de la valeur au-delà des forces électromécaniques traditionnelles. Les mises à niveau DeltaV d'Emerson élargissent les options Ethernet et rationalisent le contrôle basé sur les états, facilitant le flux de données des technologies analytiques de procédé dans les historiens d'usine. Les nouveaux entrants spécialisés ciblent la chimiométrie IA dans des packages natifs du cloud, défiant les acteurs établis sur la vitesse de déploiement des modèles plutôt que sur la puissance brute du matériel. Les entreprises de taille moyenne se différencient par des kits clés en main pour les protéines cultivées ou des sondes d'échantillonnage modulaires à usage unique, capitalisant sur des niches que les géants négligent.

Les mouvements côté offre tournent de plus en plus autour de la création d'écosystèmes : analyse en nuage, API ouvertes et bibliothèques d'étalonnage par abonnement. Les utilisateurs finaux recherchent des partenaires de cycle de vie, pas seulement des fournisseurs d'instruments, récompensant les entreprises capables de regrouper des modèles de validation, des certifications de cybersécurité et des diagnostics à distance 24h/24 et 7j/7. Malgré la consolidation, des espaces blancs subsistent dans la prestation de services régionaux et le développement de modèles IA sur mesure, assurant une rotation concurrentielle au sein du marché des technologies analytiques de procédé.

Leaders du Secteur des Technologies Analytiques de Procédé

Thermo Fisher Scientific

Agilent Technologies

Danaher

Sartorius AG

Bruker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Repligen Corporation a acquis le portefeuille de bureau de 908 Devices pour approfondir son offre de technologies analytiques de procédé pour le bioprocédé, tandis que 908 Devices s'est recentré sur les outils de sécurité portables.

- Mars 2025 : HORIBA a dévoilé quatre instruments, dont un système d'empreinte moléculaire et un outil de criblage Raman destinés au développement de vaccins et à la caractérisation des protéines.

- Février 2025 : Thermo Fisher Scientific a finalisé l'acquisition de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD, ciblant 125 millions USD de synergies dans un délai de cinq ans.

Portée du Rapport Mondial sur le Marché des Technologies Analytiques de Procédé

| Spectroscopie | Proche Infrarouge (PIR) |

| Infrarouge à Transformée de Fourier (FT-IR) | |

| Raman | |

| Chromatographie | |

| Analyse de la Taille des Particules | |

| Électrophorèse Capillaire | |

| Autres (RMN, Spectrométrie de Masse, Titrateurs) |

| Analyseurs |

| Échantillonneurs et Sondes |

| Capteurs |

| Logiciels et Services |

| En ligne |

| Sur ligne |

| À la ligne |

| Pharmaceutique et Biotechnologie |

| Alimentation et Boissons |

| Chimique et Pétrochimique |

| Pétrole et Gaz |

| Eau et Eaux Usées |

| Autres (Métaux, Mines, Pâte et Papier) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technique | Spectroscopie | Proche Infrarouge (PIR) |

| Infrarouge à Transformée de Fourier (FT-IR) | ||

| Raman | ||

| Chromatographie | ||

| Analyse de la Taille des Particules | ||

| Électrophorèse Capillaire | ||

| Autres (RMN, Spectrométrie de Masse, Titrateurs) | ||

| Par Produit | Analyseurs | |

| Échantillonneurs et Sondes | ||

| Capteurs | ||

| Logiciels et Services | ||

| Par Emplacement de Mesure | En ligne | |

| Sur ligne | ||

| À la ligne | ||

| Par Secteur d'Utilisation Final | Pharmaceutique et Biotechnologie | |

| Alimentation et Boissons | ||

| Chimique et Pétrochimique | ||

| Pétrole et Gaz | ||

| Eau et Eaux Usées | ||

| Autres (Métaux, Mines, Pâte et Papier) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché des technologies analytiques de procédé ?

Le marché est évalué à 5,92 milliards USD en 2025 et devrait atteindre 7,79 milliards USD d'ici 2030.

2. Quelle technique domine le marché des technologies analytiques de procédé ?

La spectroscopie domine avec une part de revenus de 45,68 % en 2024 et croît à un CAGR de 8,34 %.

3. Pourquoi la fabrication en continu est-elle importante pour l'adoption des technologies analytiques de procédé ?

Les lignes en continu reposent sur l'assurance qualité en temps réel ; l'intégration des technologies analytiques de procédé raccourcit les approbations de six mois et peut débloquer jusqu'à 573 millions USD de revenus supplémentaires par produit.

4. Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un CAGR de 7,83 % jusqu'en 2030, portée par l'expansion des capacités biopharma et l'harmonisation réglementaire.

5. Quels sont les principaux obstacles à un déploiement plus large des technologies analytiques de procédé ?

Les coûts élevés de modernisation, le manque de talents en données multivariées, les préoccupations en matière de cybersécurité et les exigences strictes en matière d'intégrité des données restent des obstacles majeurs.

Dernière mise à jour de la page le: