Taille et parts du marché des tests de naissance prématurée et de PROM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de naissance prématurée et de PROM par Mordor Intelligence

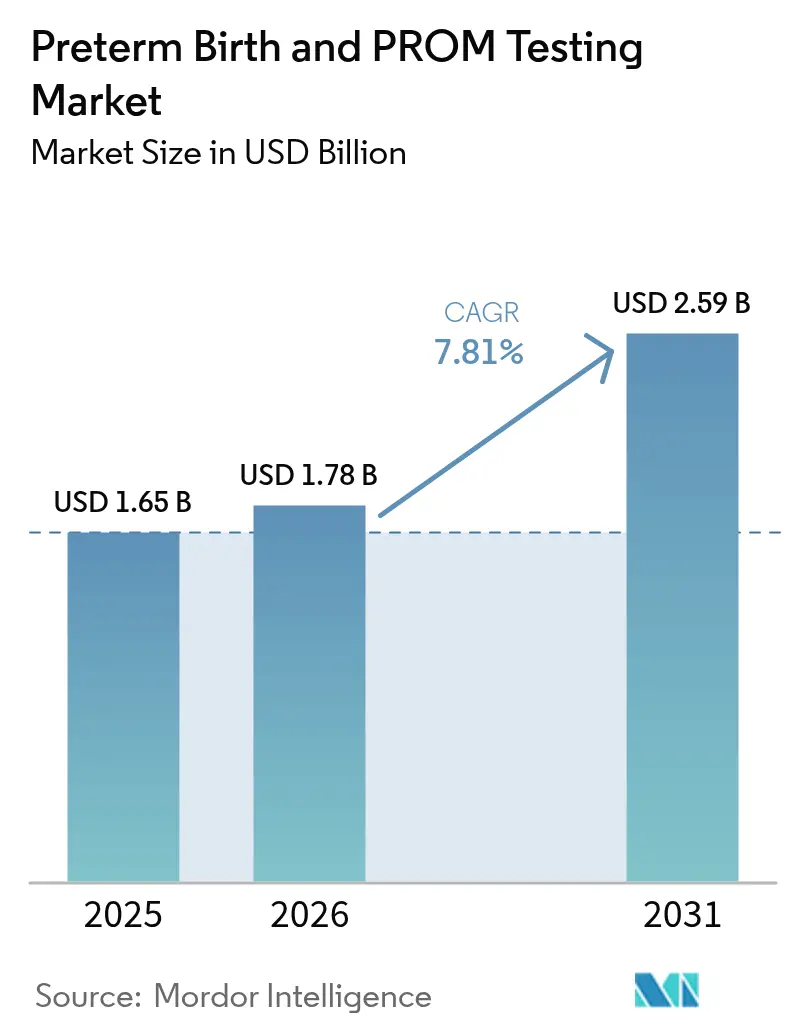

La taille du marché des tests de naissance prématurée et de PROM devrait croître de 1,65 milliard USD en 2025 à 1,78 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031 à un CAGR de 7,81 % sur la période 2026-2031. La hausse mondiale des taux de naissance prématurée, la mortalité néonatale significative et les charges économiques croissantes pesant sur les systèmes de santé maintiennent une forte demande pour des diagnostics précis en phase précoce. Les progrès rapides dans la validation des biomarqueurs, notamment les signatures d'ARN acellulaire qui prédisent le risque jusqu'à quatre mois avant l'accouchement, accélèrent le passage des soins maternels réactifs aux soins prédictifs[1]Société européenne de génétique humaine, "L'ARN acellulaire prédit la naissance prématurée," eshg.org. Les plateformes de point de soins dominent encore les flux de travail cliniques, mais les laboratoires centralisés gagnent du terrain grâce à des menus de tests plus larges et une sensibilité analytique accrue. Sur le plan régional, l'Amérique du Nord est en tête grâce à un remboursement solide, tandis que l'Asie-Pacifique affiche la croissance des revenus la plus rapide à mesure que les programmes de dépistage prénatal se développent. Le renforcement de la réglementation autour des tests développés en laboratoire exerce une pression sur les petites entreprises, mais ouvre simultanément des voies de consolidation pour les grands groupes de diagnostic.

Points clés du rapport

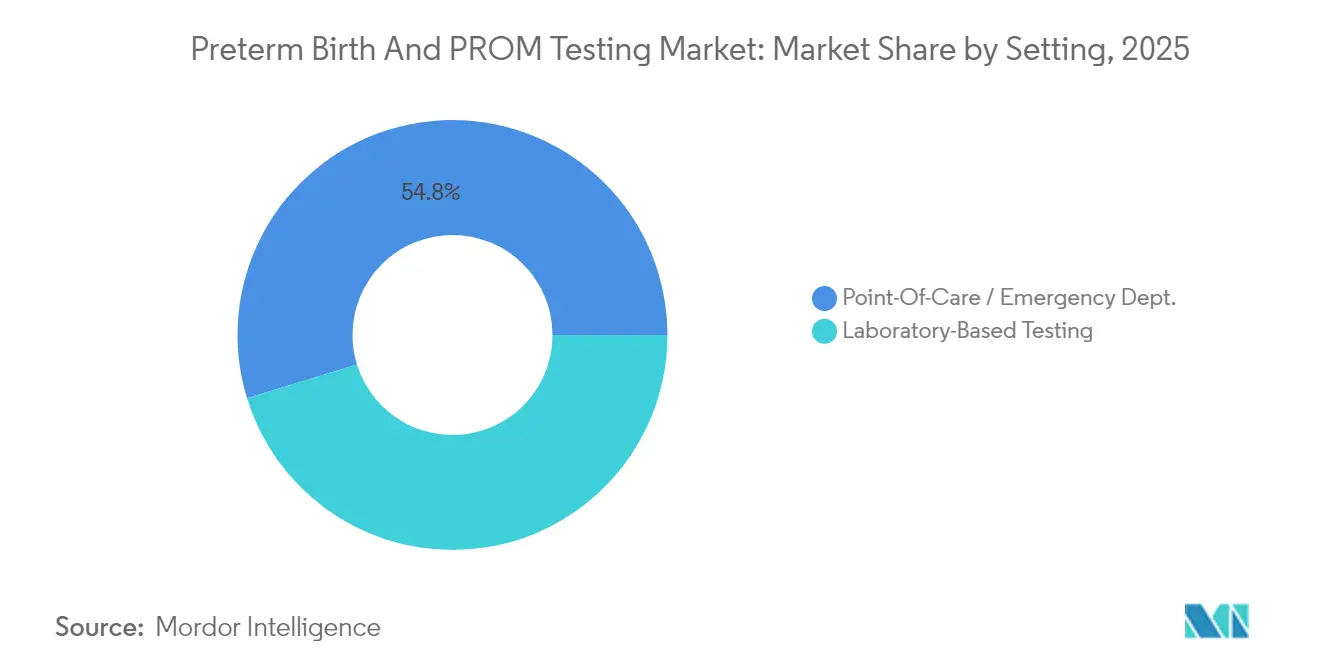

- Par cadre de test, les diagnostics au point de soins ont capturé 54,76 % de la part du marché des tests de naissance prématurée et de PROM en 2025 ; les tests en laboratoire devraient se développer à un CAGR de 10,98 % jusqu'en 2031.

- Par catégorie de biomarqueur, la fibronectine fœtale a détenu 41,88 % de la part du marché des tests de naissance prématurée et de PROM en 2025, tandis que l'alpha-microglobuline-1 placentaire progresse à un CAGR de 10,07 % jusqu'en 2031.

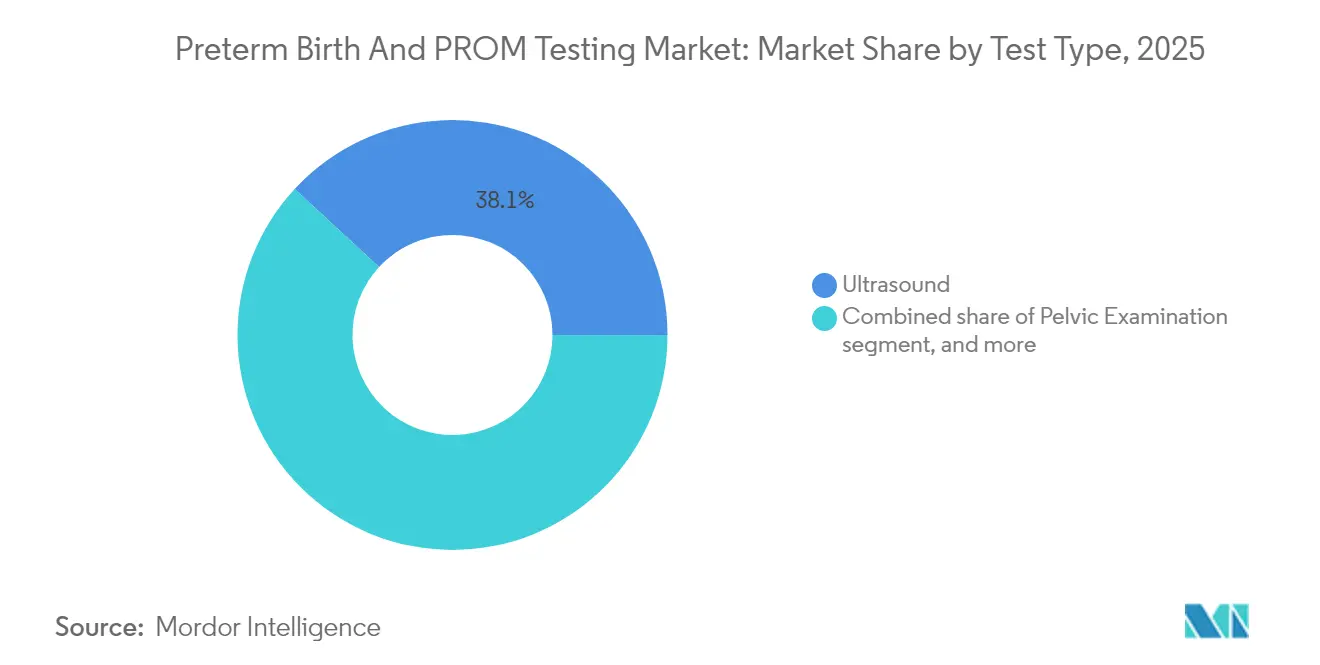

- Par type de test, l'échographie a représenté 38,12 % de la taille du marché des tests de naissance prématurée et de PROM en 2025 ; les marqueurs biochimiques croissent à un CAGR de 9,96 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et les maternités ont contrôlé 60,55 % des revenus en 2025 ; les soins à domicile et la surveillance à distance affichent le CAGR projeté le plus élevé à 10,92 % jusqu'en 2031.

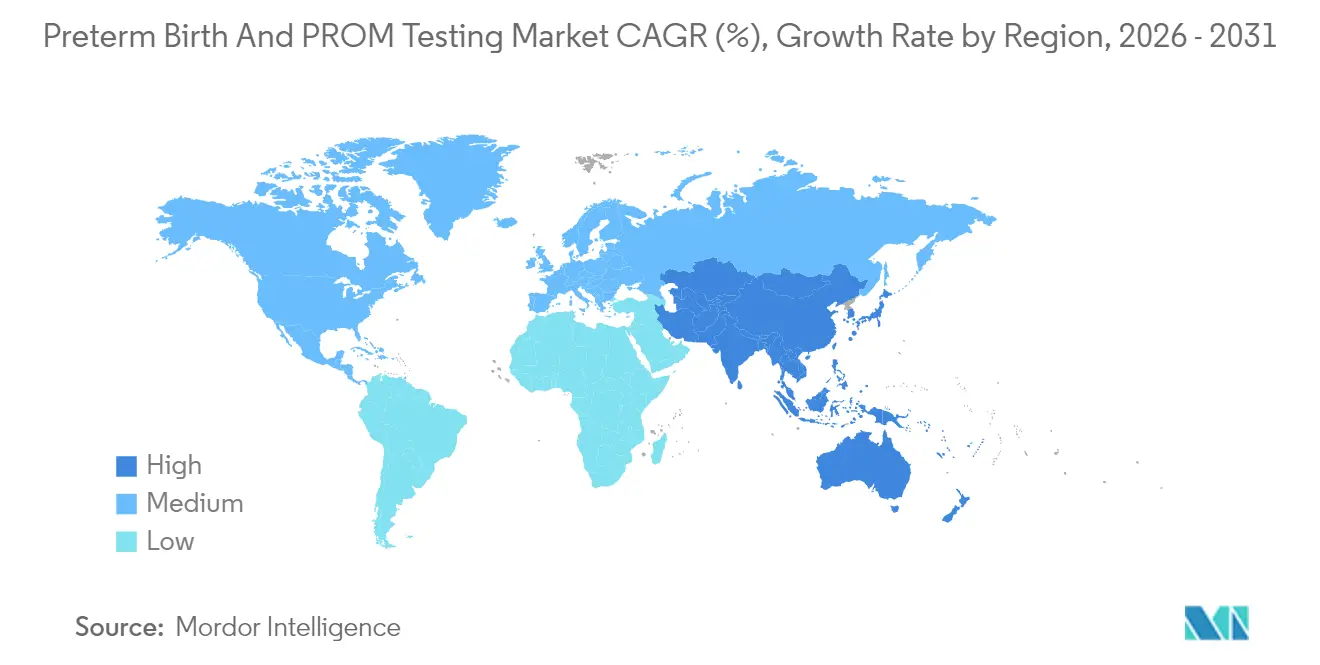

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,76 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests de naissance prématurée et de PROM

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse mondiale de l'incidence des naissances prématurées | +2.1% | Afrique subsaharienne, Asie du Sud, répercussions mondiales | Long terme (≥ 4 ans) |

| Avancées technologiques dans les diagnostics au point de soins | +1.8% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage prénatal | +1.5% | Cœur Asie-Pacifique, répercussions en Amérique latine | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé pour les soins maternels | +1.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Remboursement favorable et soutien réglementaire | +0.9% | Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Adoption croissante de la télésanté et des tests à domicile | +0.8% | Mondial, prononcé dans les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de l'incidence des naissances prématurées

Les naissances prématurées annuelles dépassent déjà 15 millions et continuent d'augmenter malgré les avancées médicales. L'Asie représente plus de la moitié de ces naissances, intensifiant la demande diagnostique dans les régions à forte population[2]Constance Agius, "La naissance prématurée en Asie," Frontiers in Pediatrics, frontiersin.org. Les complications liées à la prématurité coûtent au système de santé des États-Unis plus de 25 milliards USD chaque année, incitant les payeurs à investir dans des technologies de détection précoce qui réduisent les séjours en soins intensifs néonatals[3]Conférence nationale des législatures d'État, "Coûts des naissances prématurées," ncsl.org. La réduction de la mortalité néonatale est devenue un indicateur de performance central dans les plans nationaux de santé maternelle et infantile, garantissant que les allocations budgétaires favorisent les outils diagnostiques fondés sur des données probantes. L'âge maternel avancé, de plus en plus courant dans les économies développées, augmente le risque de base et maintient la demande élevée sur le long terme.

Avancées technologiques dans les diagnostics au point de soins

Les analyseurs portables et de chevet fournissent désormais des résultats en quelques minutes, éliminant les délais de laboratoire lors des évaluations obstétricales aiguës. L'échographie quantitative qui cartographie la microstructure cervicale prédit le risque de naissance prématurée dès la semaine 23, une amélioration notable par rapport aux évaluations basées sur les antécédents. Les capteurs portables capturant la variabilité de la fréquence cardiaque fournissent des flux de données en temps réel que les modèles d'apprentissage automatique convertissent en scores de risque précis à 82 %. La combinaison de l'intelligence artificielle avec des biomarqueurs établis augmente la spécificité diagnostique tout en minimisant les faux positifs. Ces plateformes convergentes renforcent le rôle des tests au point de soins au sein du marché des tests de naissance prématurée et de PROM.

Expansion des programmes de dépistage prénatal

Le dépistage financé par les gouvernements stimule l'adoption régulière des tests en Inde, en Indonésie et au Brésil, où les objectifs de mortalité maternelle s'alignent sur les recommandations de l'Organisation mondiale de la santé pour des soins anténatals complets. Des tests rentables tels que les kits de progestérone salivaire élargissent l'accès en milieu rural. Les portails de télésanté étendent davantage la portée, améliorant l'adhérence aux rendez-vous et les taux de retour d'échantillons dans des géographies dispersées. Les protocoles nationaux standardisés réduisent les coûts par test et stabilisent les pipelines d'approvisionnement, au bénéfice des fournisseurs de diagnostics disposant d'une production évolutive.

Augmentation des dépenses de santé pour les soins maternels

Les coûts d'hospitalisation des nourrissons prématurés ont triplé dans des économies comme la Corée du Sud, poussant les systèmes de santé à prioriser la prévention. Des études cliniques rapportent une baisse de 18 % de la morbidité néonatale sévère après l'intégration des tests de biomarqueurs maternels dans les parcours de soins. Les payeurs privilégient la combinaison de la mesure de la longueur cervicale et des tests de fibronectine fœtale, car ce protocole réduit la mortalité périnatale jusqu'à 15 % tout en réduisant les coûts globaux de 31 %. Les modèles de remboursement basés sur la valeur renforcent donc les dépenses en diagnostics précoces au sein du marché des tests de naissance prématurée et de PROM.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accessibilité limitée dans les contextes à faibles ressources | −1.4% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé des tests diagnostiques avancés | −1.1% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire stricts | −0.8% | Mondial, accentué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Concurrence des modalités de surveillance alternatives | −0.6% | Mondial, plus important dans les marchés technologiquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité limitée dans les contextes à faibles ressources

L'adoption des diagnostics est à la traîne dans les régions dotées d'une infrastructure de santé fragile où les taux de naissance prématurée sont les plus élevés. Les pénuries de personnel qualifié et d'équipements de laboratoire limitent la couverture des tests de biomarqueurs[4]Journal of Global Health, "Accès aux diagnostics dans les contextes à faibles ressources," jogh.org. La cessation de l'approvisionnement en fibronectine fœtale dans les cliniques australiennes éloignées a forcé des transferts de patients coûteux et mis en évidence la fragilité de la chaîne d'approvisionnement. Les fractures numériques persistantes entravent les solutions de télésanté, et les exigences de la chaîne du froid ajoutent des obstacles logistiques. Ces barrières systémiques ralentissent la pénétration du marché des tests de naissance prématurée et de PROM dans les régions mal desservies.

Coût élevé des tests diagnostiques avancés

Les tests premium tarifés à plusieurs centaines USD restent hors de portée pour de nombreux patients, car les assureurs privés excluent souvent les tests de maternité préventifs. Les modèles de vente directe aux consommateurs élargissent l'accès mais servent principalement les groupes aisés. La surveillance accrue de la FDA sur les tests développés en laboratoire augmente les coûts de conformité, que les fabricants répercutent par des prix catalogue plus élevés. Les dépenses en capital pour les dispositifs de point de soins découragent davantage l'adoption par les petites cliniques dans les marchés sensibles aux coûts. À moins que les obstacles liés aux prix et au remboursement ne s'atténuent, les volumes de tests sur le marché des tests de naissance prématurée et de PROM resteront inégaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la domination de l'échographie oriente la pratique actuelle

L'échographie a conservé une part de revenus de 38,12 % en 2025, consolidant sa place de modalité principale pour l'évaluation de la longueur cervicale et la surveillance fœtale. L'échographie quantitative détecte désormais les modifications microstructurales cervicales qui prédisent le risque de naissance prématurée plusieurs semaines plus tôt que les approches d'imagerie traditionnelles. Les marqueurs biochimiques, représentant une base 2025 plus modeste, affichent le CAGR le plus rapide à 9,96 % à mesure que les cliniciens recherchent des lectures moléculaires objectives qui complètent l'imagerie. L'examen pelvien et la surveillance utérine continuent de jouer des rôles de soutien mais manquent du pouvoir prédictif des panels de biomarqueurs combinés. Les biomarqueurs numériques émergents et les analyses basées sur l'intelligence artificielle promettent des solutions intégrées, signalant une évolution à plus long terme du marché des tests de naissance prématurée et de PROM.

La préférence croissante pour l'évaluation multimodale souligne un passage vers un profilage de risque complet. L'imagerie ultrarapide associée à la quantification des biomarqueurs fournit des probabilités exploitables qui orientent les interventions précoces telles que les corticoïdes anténatals. Les systèmes d'échographie à distance liés à l'examen spécialisé étendent les capacités aux milieux communautaires, tandis que les cartouches biochimiques jetables simplifient les flux de travail au chevet du patient. Ces tendances convergentes renforcent la demande future au sein de la taille du marché des tests de naissance prématurée et de PROM pour les plateformes hybrides qui fusionnent l'imagerie avec les diagnostics moléculaires.

Par catégorie de biomarqueur : la PAMG-1 remet en question la suprématie de la fFN

La fibronectine fœtale (fFN) détient 41,88 % de part et reste cliniquement ancrée grâce à un solide soutien des recommandations. Les résultats négatifs de la fFN donnent aux cliniciens une confiance de 96 % que l'accouchement ne surviendra pas dans les deux semaines, permettant une sortie sécurisée et une réduction des coûts. L'alpha-microglobuline-1 placentaire (PAMG-1) croît à un CAGR de 10,07 % et démontre des performances prédictives supérieures pour l'accouchement dans les sept jours. L'IGFBP-1 gagne du terrain dans les environnements à faibles ressources car il offre une sensibilité de 91 % et une spécificité de 82,6 % grâce à une collecte minimalement invasive. Les cytokines et l'ARN acellulaire représentent des catégories de pointe en cours de validation clinique.

La dynamique concurrentielle au sein de l'espace des biomarqueurs s'intensifie à mesure que de nouvelles cibles entrent dans des panels multi-analytes. Les développeurs de tests mettent l'accent sur une valeur prédictive positive élevée pour minimiser les interventions inutiles. Les laboratoires exploitent la PCR numérique pour des lectures quantitatives qui affinent les seuils et stratifient les niveaux de risque, élargissant ainsi la taille du marché des tests de naissance prématurée et de PROM pour les panels de biomarqueurs avancés.

Par cadre : la précision des laboratoires gagne du terrain sur la commodité du point de soins

Les cadres de point de soins et d'urgence ont détenu 54,76 % de part en 2025, reflétant l'urgence de la prise de décision lorsqu'un travail prématuré est suspecté. Les tests de fFN en dix minutes guident l'administration de corticoïdes et le transfert maternel dans des fenêtres critiques. Les tests en laboratoire, projetés à un CAGR de 10,98 %, bénéficient de panels multiplex, de la PCR numérique et du séquençage de nouvelle génération qui surpassent les kits de chevet à marqueur unique. Les laboratoires centralisés peuvent réaliser des panels multi-omiques que les systèmes de point de soins ne peuvent pas encore prendre en charge.

L'attention réglementaire portée aux tests développés en laboratoire remodèle les positions concurrentielles. Les grands laboratoires de référence absorbent les frais généraux de conformité et gagnent en volume, tandis que les petits fournisseurs de point de soins font face à des coûts relatifs plus élevés. Au fil du temps, des parcours de soins hybrides sont susceptibles de prévaloir, avec des tests de triage rapide au chevet du patient suivis de panels de laboratoire confirmatoires, élargissant l'utilisation dans les deux cadres du marché des tests de naissance prématurée et de PROM.

Par utilisateur final : les soins à domicile perturbent les modèles centrés sur l'hôpital

Les hôpitaux et les maternités ont représenté 60,55 % des revenus en 2025, soulignant leur rôle dans la gestion des risques complexes et les soins d'urgence. Les unités de médecine materno-fœtale adoptent régulièrement des panels multi-marqueurs associés à l'imagerie. Cependant, les soins à domicile affichent un CAGR de 10,92 % à mesure que le remboursement de la télésanté accélère la surveillance à distance. Les tests à l'initiative des consommateurs tels que le test sanguin PreTRM de Sera Prognostics permettent aux femmes d'effectuer des prises de sang localement et de recevoir des scores de risque personnalisés en ligne. Les capteurs portables intégrés à l'analyse en nuage ajoutent une surveillance continue sans visites en clinique.

Les entreprises de diagnostic s'adaptent en conditionnant des kits adaptés aux visites à domicile par des infirmières, en forgeant des alliances avec des laboratoires de collecte par courrier et en intégrant des applications qui associent les résultats à des consultations virtuelles. Les centres d'accouchement ambulatoires font le lien entre les hôpitaux et les domiciles, en achetant des analyseurs de coût intermédiaire qui complètent l'imagerie de base. Ces modèles distribués élargissent la portée auprès des patients, renforçant l'élan au sein du marché des tests de naissance prématurée et de PROM.

Analyse géographique

L'Amérique du Nord a détenu 42,76 % des revenus de 2025 grâce à une couverture d'assurance quasi universelle pour les principaux tests de biomarqueurs, y compris le nouveau paiement CPT pour la surveillance fœtale à domicile qui a supprimé une barrière d'accès traditionnelle. Les États-Unis sont en tête de l'adoption mondiale par les consommateurs directs, reflétant une forte maturité de la santé numérique et l'engagement des patients. Le système à payeur unique du Canada finance des programmes de dépistage nationaux, assurant une demande constante. Les partenariats public-privé du Mexique étendent les tests aux zones rurales, bien que des goulots d'étranglement logistiques persistent. Alors que les centres urbains affichent une forte pénétration, les communautés autochtones et éloignées signalent encore une utilisation plus faible, indiquant des poches de besoins non satisfaits au sein du marché des tests de naissance prématurée et de PROM.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,28 % jusqu'en 2031. La Chine consacre des fonds publics substantiels à la santé maternelle et infantile et mène des études de cohorte dans 60 unités de soins intensifs néonatals qui aident à valider les diagnostics. Les prestataires privés indiens intègrent des tests rentables dans de grands camps anténatals, tandis que les réformes politiques visent à réduire les coûts à la charge des patients. Le Japon et la Corée du Sud stimulent la demande du segment premium pour des panels de biomarqueurs à haute sensibilité, soutenus par des réseaux hospitaliers avancés. Les perturbations d'approvisionnement en Australie soulignent les défis d'infrastructure persistants que les fournisseurs doivent relever pour saisir les opportunités rurales. La diversité des profils de revenus dans la région crée des stratégies de tarification segmentées sur l'ensemble du marché des tests de naissance prématurée et de PROM.

L'Europe maintient une expansion régulière grâce à des recommandations cliniques harmonisées et un remboursement stable. Les recommandations du NICE standardisent l'utilisation des biomarqueurs au Royaume-Uni, ce qui accélère l'adoption hospitalière. L'Allemagne et la France allouent des budgets publics au dépistage préventif, intégrant les tests dans des forfaits anténatals groupés. L'Italie et l'Espagne déploient des kits de point de soins dans les cliniques dirigées par des sages-femmes pour réduire les délais d'orientation. La clarté réglementaire encourage l'innovation, bien que les évaluations de valeur restent strictes. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud enregistrent une attention croissante de la part des programmes d'aide multilatérale. Une infrastructure limitée ralentit la croissance immédiate, mais le besoin clinique non satisfait reste prononcé, signalant un potentiel à plus long terme pour le marché des tests de naissance prématurée et de PROM.

Paysage concurrentiel

L'intensité concurrentielle est modérée. Hologic conserve une position dominante avec son test de fFN, s'appuyant sur des décennies de données et une large autorisation réglementaire. Abbott et Qiagen proposent de larges menus prénatals, intégrant le risque de naissance prématurée avec le dépistage des maladies infectieuses et génétiques pour approfondir les comptes. Les laboratoires de référence tels que Labcorp et Quest Diagnostics regroupent des panels de biomarqueurs avec des tests prénatals non invasifs, capturant des parts dans les réseaux de prestataires.

Le renforcement de la réglementation par la FDA favorise les entreprises bien capitalisées qui peuvent gérer de nouvelles couches de conformité. Les acteurs émergents comme Sera Prognostics perturbent le marché via des canaux de vente directe aux consommateurs qui contournent les chaînes de référence traditionnelles, stimulant la transparence des prix et l'autonomisation des patients. La convergence technologique élargit le domaine : la plateforme ARN de Mirvie prédit la naissance prématurée des mois à l'avance et a attiré des financements en capital-risque pour sa commercialisation. Des innovateurs en dispositifs tels que Novocuff lèvent des capitaux pour des solutions de prévention mécaniques qui complètent les diagnostics par biomarqueurs.

Les collaborations stratégiques s'intensifient. Roche s'associe à des réseaux hospitaliers pour déployer des panels de santé maternelle multi-analytes, tandis que Nuvo s'aligne avec le Centre médical Sheba pour intégrer une surveillance à distance basée sur l'intelligence artificielle. Les pipelines d'acquisition restent actifs à mesure que les grands groupes recherchent des marqueurs propriétaires et des actifs de santé numérique pour renforcer leurs offres d'écosystème au sein du marché des tests de naissance prématurée et de PROM. Le paysage global favorise les entreprises capables de présenter des preuves solides du monde réel sur l'amélioration des résultats et l'impact budgétaire aux payeurs.

Leaders du secteur des tests de naissance prématurée et de PROM

Hologic, Inc.

Abbott

QIAGEN

Sera Prognostics

CooperSurgical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Roche a reçu l'autorisation FDA 510(k) pour le test du ratio sFlt-1/PlGF Elecsys pour l'évaluation du risque de prééclampsie.

- Février 2025 : Le Centre médical Sheba s'est associé à Nuvo pour déployer une surveillance de maternité basée sur l'intelligence artificielle qui améliore la prédiction des naissances prématurées.

- Juin 2021 : Nuvo Group a reçu l'approbation de la Food and Drug Administration des États-Unis pour l'utilisation élargie de son INVU, une plateforme de surveillance de grossesse à distance initiée sur ordonnance, afin d'ajouter un nouveau module d'activité utérine permettant la surveillance à distance de l'activité utérine.

- Octobre 2024 : Sera Prognostics a élargi l'accès direct aux consommateurs pour le test sanguin PreTRM.

- Septembre 2024 : Qiagen a dévoilé plus de 100 nouveaux tests pour sa plateforme de PCR numérique QIAcuity, y compris des applications de santé maternelle.

- Juillet 2024 : Novocuff a levé 26 millions USD pour développer un dispositif de prévention des naissances prématurées.

Portée du rapport mondial sur le marché des tests de naissance prématurée et de PROM

Selon la portée du rapport, la naissance prématurée est la naissance d'un bébé avant la fin de la 37e semaine. Les bébés prématurés sont sujets à diverses complications médicales et ont une immunité affaiblie. Les tests de PROM sont un type de test qui détecte la rupture prématurée des membranes fœtales. Le marché mondial des tests de naissance prématurée et de PROM est segmenté par type de test (examen pelvien, échographie, marqueurs biochimiques, surveillance utérine et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Examen pelvien |

| Échographie |

| Marqueurs biochimiques |

| Surveillance utérine |

| Autres types de tests |

| Fibronectine fœtale (fFN) |

| Alpha-microglobuline-1 placentaire (PAMG-1) |

| Protéine de liaison au facteur de croissance analogue à l'insuline-1 (IGFBP-1) |

| Interleukines et autres cytokines |

| Tests en laboratoire |

| Point de soins / Service des urgences |

| Hôpitaux et maternités |

| Laboratoires de diagnostic |

| Centres d'accouchement ambulatoires et indépendants |

| Soins à domicile et surveillance à distance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Examen pelvien | |

| Échographie | ||

| Marqueurs biochimiques | ||

| Surveillance utérine | ||

| Autres types de tests | ||

| Par catégorie de biomarqueur | Fibronectine fœtale (fFN) | |

| Alpha-microglobuline-1 placentaire (PAMG-1) | ||

| Protéine de liaison au facteur de croissance analogue à l'insuline-1 (IGFBP-1) | ||

| Interleukines et autres cytokines | ||

| Par cadre | Tests en laboratoire | |

| Point de soins / Service des urgences | ||

| Par utilisateur final | Hôpitaux et maternités | |

| Laboratoires de diagnostic | ||

| Centres d'accouchement ambulatoires et indépendants | ||

| Soins à domicile et surveillance à distance | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests de naissance prématurée et de PROM ?

Le marché s'élève à 1,78 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait augmenter à un CAGR de 7,81 %, atteignant 2,59 milliards USD d'ici 2031.

Quel cadre de test détient la plus grande part de revenus ?

Les diagnostics au point de soins ont capturé 54,76 % des revenus du marché en 2025.

Quel biomarqueur connaît la croissance la plus rapide ?

L'alpha-microglobuline-1 placentaire mène la croissance avec un CAGR de 10,07 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 9,28 % entre 2026 et 2031.

Quel facteur contribue le plus à l'expansion du marché ?

La hausse mondiale de l'incidence des naissances prématurées ajoute un estimé de +2,1 % aux prévisions globales de CAGR.

Dernière mise à jour de la page le: