Taille et Part du Marché des Dispositifs Néonatals et Prénatals en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

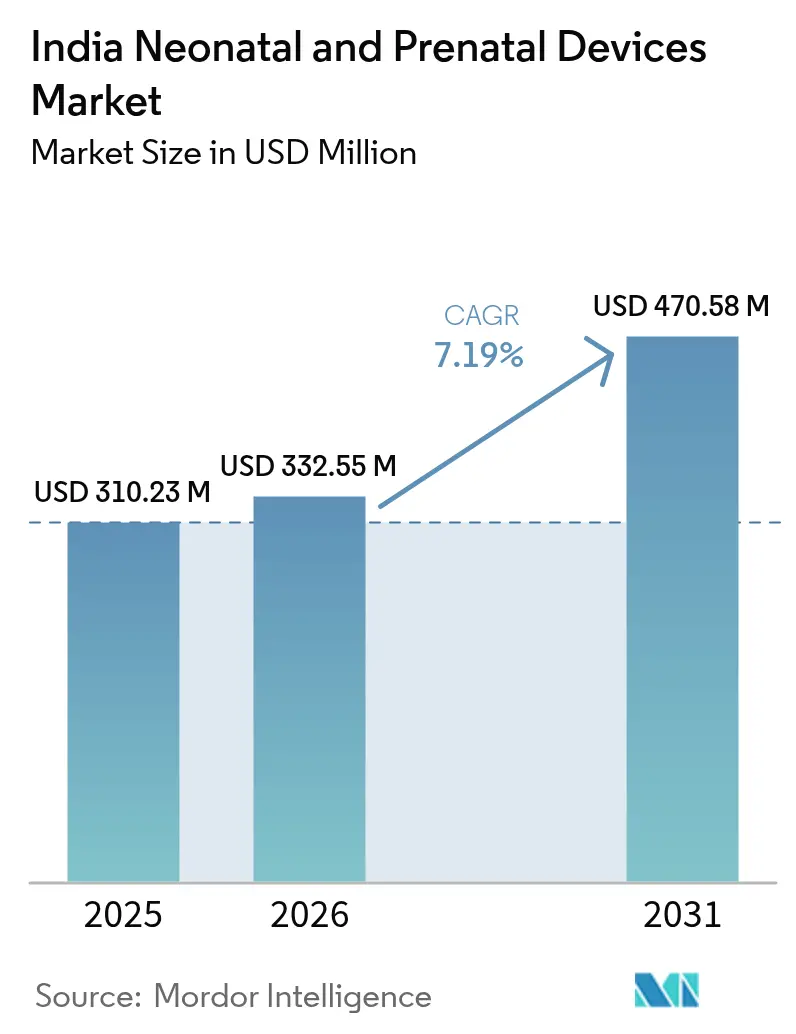

| Taille du marché de l'année de base (2025) | 310.23 Millions de dollars américains |

| Taille du Marché (2026) | 332.55 Millions de dollars américains |

| Taille du Marché (2031) | 470.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Néonatals et Prénatals en Inde par Mordor Intelligence

La taille du marché des dispositifs néonatals et prénatals en Inde était évaluée à 310,23 millions USD en 2025 et devrait progresser de 332,55 millions USD en 2026 pour atteindre 470,58 millions USD d'ici 2031, à un CAGR de 7,19 % durant la période de prévision (2026-2031). Le fort financement du secteur public, l'expansion rapide des unités de soins intensifs néonatals (NICU) dans les villes secondaires et l'adoption accélérée des systèmes de surveillance dotés d'intelligence artificielle élargissent la couverture clinique tout en faisant monter les prix de vente moyens. Les hôpitaux continuent d'ancrer la demande, mais les cliniques spécialisées et les solutions de surveillance à domicile gagnent des parts à mesure que les modèles de prestation de soins se diversifient [1]Ministère de la Santé et du Bien-être familial, "Rapport annuel 2024-25," mohfw.gov.in. Les incitations à la fabrication nationale réduisent les coûts d'atterrissage pour certains dispositifs et diminuent la dépendance aux importations, tandis que des réglementations qualité plus strictes encouragent les mises à niveau des produits. Prises ensemble, ces forces élargissent la base adressable de cliniciens et de patients pouvant accéder à des thérapies de surveillance avancées.

Principaux Enseignements du Rapport

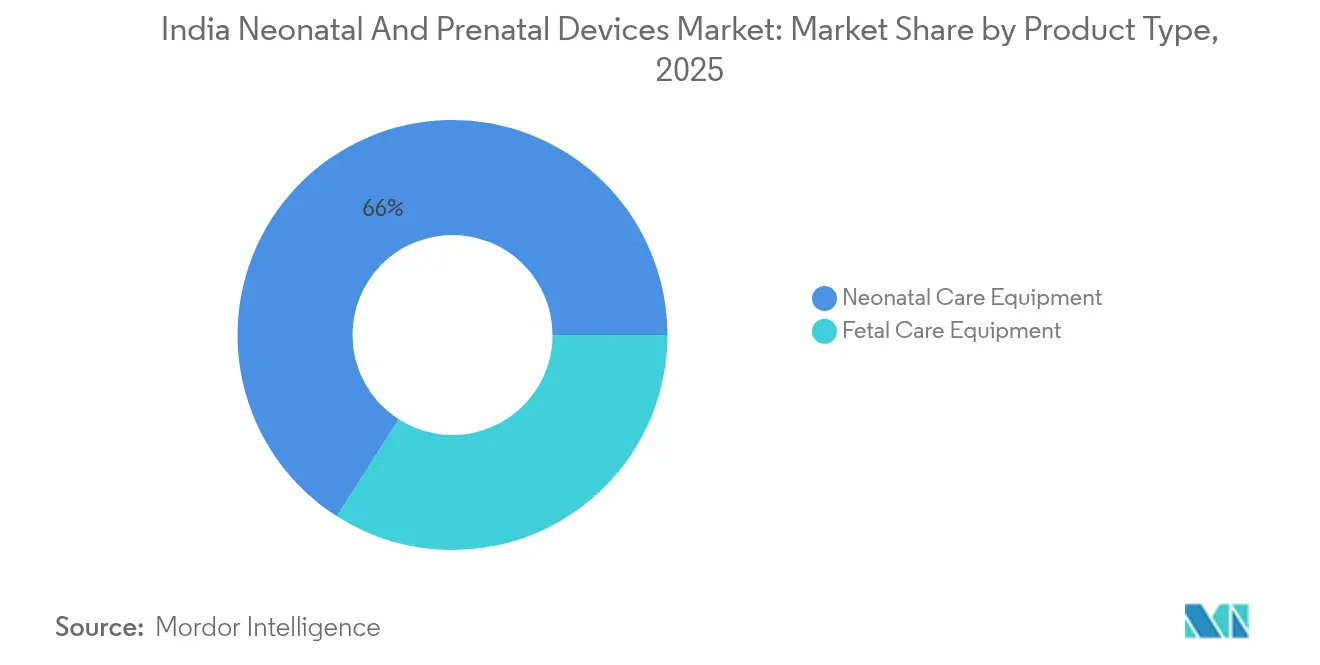

- Par type de produit, les équipements de soins néonatals ont dominé avec une part de revenus de 65,96 % en 2025, tandis que les équipements de soins fœtaux devraient progresser à un CAGR de 8,03 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 49,20 % en 2025, et les cliniques spécialisées néonatales et pédiatriques devraient croître à un CAGR de 8,08 % durant 2026-2031.

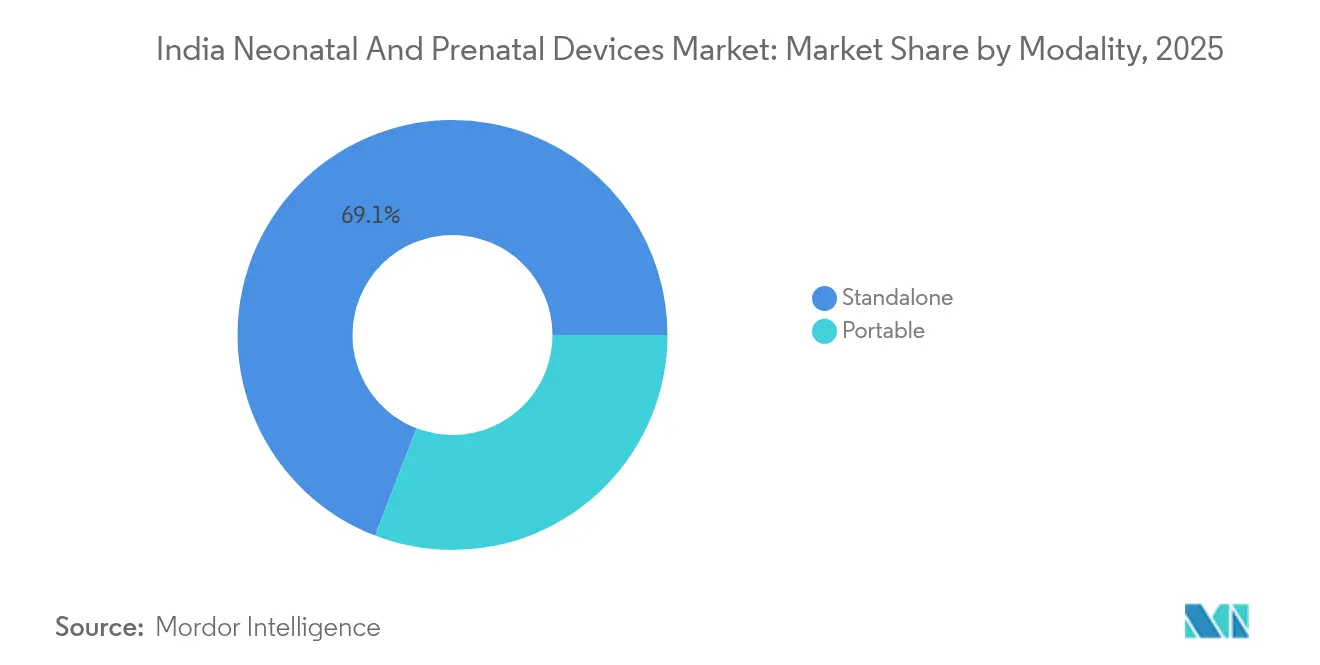

- Par modalité, les systèmes autonomes représentaient une part de 69,14 % en 2025, tandis que les solutions portables devraient progresser à un CAGR de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Néonatals et Prénatals en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des lits de NICU dans les villes de niveau 2/3 | +1.8% | Villes de niveau 2/3, zones de desserte rurales | Moyen terme (2-4 ans) |

| Évolution vers la surveillance portable et à domicile | +1.2% | Mondial, avec des gains précoces dans les métropoles | Long terme (≥ 4 ans) |

| Le programme d'Incitation Liée à la Production (PLI) stimule l'offre locale | +1.5% | Pôles de fabrication nationaux | Moyen terme (2-4 ans) |

| Analyses prédictives basées sur l'intelligence artificielle intégrées aux dispositifs | +0.9% | Villes de niveau 1, segments de soins de santé premium | Long terme (≥ 4 ans) |

| Dynamique de substitution des importations face à une forte dépendance aux importations | +1.1% | National, avec accent sur les zones de fabrication | Moyen terme (2-4 ans) |

| Augmentation des grossesses à haut risque et âge maternel tardif | +0.7% | Centres urbains, démographies instruites | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion rapide des lits de NICU dans les villes de niveaux 2 et 3 stimule la demande en équipements

Les hôpitaux de district comptaient 2 847 NICU fonctionnelles en 2024, soit une hausse de 34 % depuis 2020 [2]Mission nationale de santé, "Rapport sur le développement des infrastructures NICU 2024," nhm.gov.in. La Mission Ayushman Bharat pour les Infrastructures de Santé canalise 7,8 milliards USD vers l'amélioration de la santé maternelle et infantile, incitant les chaînes d'hôpitaux privés à ajouter des unités néonatales dans les villes secondaires. La hausse du revenu disponible et le renforcement de la pénétration de l'assurance soutiennent cette vague de construction. L'augmentation de la capacité en lits entraîne des commandes d'incubateurs, de lampes de photothérapie et de moniteurs multiparamètriques, les équipes d'approvisionnement favorisant les modèles qui réduisent le coût total de possession. Les fournisseurs capables de proposer des offres groupées incluant la formation, la maintenance et le support à distance disposent d'un avantage tarifaire.

Le programme PLI catalyse les capacités de fabrication nationales

Le programme PLI pour les dispositifs médicaux alloue 60 millions USD aux entreprises qui développent la production indienne d'équipements néonatals et fœtaux haut de gamme. Vingt et un fabricants ont été qualifiés pour des remises valant 5 à 7 % des ventes incrémentales [3]Département des Produits pharmaceutiques, "Programme d'Incitation Liée à la Production pour les Dispositifs Médicaux," pharmaceuticals.gov.in. BPL Medical Technologies a investi 12 millions USD pour étendre sa ligne d'incubateurs, et Phoenix Medical Systems a augmenté le débit de son usine de 40 %. Des approbations de produits plus rapides et des concessions douanières réduisent les délais de récupération, resserrent les écarts de prix avec les dispositifs importés et améliorent les délais de réponse après-vente.

Les analyses prédictives basées sur l'intelligence artificielle transforment la surveillance néonatale

Les tableaux de bord d'intelligence artificielle peuvent signaler une septicémie ou une détresse respiratoire six à douze heures plus tôt que les alarmes standard. La plateforme Edison de GE Healthcare a réduit les fausses alertes de 23 % et amélioré la détection précoce de la septicémie de 18 % dans 150 NICU indiennes. Les ventilateurs Mindray s'auto-titrent désormais dans l'administration d'oxygène, réduisant la charge de travail des cliniciens dans des environnements où chaque néonatologiste peut superviser dix-huit à vingt lits. L'adoption est la plus forte dans les hôpitaux de niveau 1 capables d'absorber des tarifs premium ; cependant, la montée en puissance de la fabrication nationale devrait faire baisser les prix de vente médians, permettant une diffusion plus large d'ici 2028.

La dynamique de substitution des importations se renforce face aux vulnérabilités de la chaîne d'approvisionnement

Les importations couvrent encore 85 % des équipements néonatals avancés. Un nouveau Décret de Contrôle de la Qualité impose la certification BIS pour vingt-trois classes de dispositifs, et les acteurs nationaux qui satisfont à cette norme bénéficient d'une autorisation accélérée de l'Organisation centrale de contrôle des normes des médicaments. Skanray Technologies a porté sa part dans les systèmes d'échographie portables à 15 % après avoir tiré parti de cette évolution réglementaire. Les approbations nationales plus rapides — désormais huit mois au lieu de dix-huit pour les candidats récurrents — raccourcissent les cycles de commercialisation et encouragent l'innovation locale.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé pour les systèmes avancés | -1.4% | Villes de niveau 2/3, hôpitaux publics | Court terme (≤ 2 ans) |

| Pénurie de néonatologistes qualifiés et d'ingénieurs biomédicaux | -1.1% | National, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Approvisionnement fragmenté dans les hôpitaux publics | -0.8% | Systèmes de santé publique au niveau des États | Moyen terme (2-4 ans) |

| Lacunes en matière de confidentialité des données pour les dispositifs connectés | -0.6% | Centres urbains disposant d'une infrastructure numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement élevées freinent l'adoption des systèmes avancés

L'équipement d'une NICU de dix lits nécessite entre 1,2 million USD et 2 millions USD, et la maintenance annuelle représente en moyenne 8 à 12 % de la valeur des équipements. Les contraintes budgétaires orientent de nombreux petits hôpitaux vers des moniteurs simplifiés répondant aux besoins cliniques minimaux. Les règles d'appel d'offres au prix le plus bas dans les marchés publics privilégient souvent les économies immédiates sur l'économie du cycle de vie, entraînant des réparations fréquentes et des temps d'arrêt plus élevés. Les modèles de crédit-bail et de paiement à l'usage émergent mais restent sous-pénétrés.

La pénurie de personnel limite l'utilisation des équipements et l'expansion du marché

L'Inde ne compte que 1 200 néonatologistes certifiés, comparé à un ratio recommandé de 1 pour 10 000 naissances vivantes. Moins de 5 000 ingénieurs biomédicaux sont disponibles pour entretenir un parc de dispositifs réparti sur 70 000 établissements. Le manque d'expertise des opérateurs dissuade les hôpitaux d'acquérir des ventilateurs sophistiqués ou des moniteurs pilotés par l'intelligence artificielle. L'élargissement des postes de fellowship et les programmes de télémentorat offrent un soulagement, mais des gains de capacité significatifs ne se matérialiseront qu'après 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : La dominance des équipements néonatals face à l'innovation dans les soins fœtaux

Les dispositifs de soins néonatals ont capté 65,96 % de la part du marché des dispositifs néonatals et prénatals en Inde en 2025. La politique gouvernementale impose à chaque hôpital de district d'avoir au moins six lits de NICU, ce qui garantit une demande récurrente en incubateurs, unités de photothérapie et ventilateurs. Phoenix Medical Systems fournit 25 % des incubateurs nationaux avec des conceptions résistant aux fluctuations de tension et aux environnements poussiéreux. Les hôpitaux privilégient également les plateformes de surveillance intégrées combinant oxymétrie de pouls, ECG et suivi de température pour optimiser l'espace au chevet du patient.

Les équipements de soins fœtaux devraient enregistrer un CAGR de 8,03 % jusqu'en 2031, le plus rapide parmi tous les groupes de produits. L'âge maternel croissant et le dépistage prénatal électif normalisent l'utilisation des moniteurs fœtaux électroniques dans les cliniques privées. Les unités de cardiotocographie intégrant l'intelligence artificielle de GE Healthcare peuvent identifier les schémas de détresse trente minutes plus tôt que les moniteurs standard, aidant les obstétriciens à réduire les taux d'intervention d'urgence. Les sondes Doppler portables et les échographes portatifs gagnent également du terrain pour les camps de proximité et les visites à domicile. À mesure que les coûts technologiques diminuent, la taille du marché des dispositifs fœtaux dans le marché des dispositifs néonatals et prénatals en Inde devrait s'étendre au-delà des métropoles vers les zones périurbaines.

Par utilisateur final : La dominance hospitalière contestée par la croissance des cliniques spécialisées

Les hôpitaux représentaient 49,20 % du marché des dispositifs néonatals et prénatals en Inde en 2025. Les établissements publics gèrent 65 % des naissances institutionnelles, créant une demande de base pour des moniteurs aux spécifications standard conformes aux directives d'approvisionnement. Les grandes chaînes privées segmentent désormais leurs ailes de maternité en NICU de niveau II et de niveau III afin de pratiquer des tarifs premium. Ces réseaux privilégient les dispositifs dotés de diagnostics à distance car des équipes d'ingénierie centralisées gèrent plusieurs sites.

Les cliniques spécialisées néonatales et pédiatriques devraient croître à un CAGR de 8,08 % durant 2026-2031. Les parents urbains apprécient les soins personnalisés et les temps d'attente plus courts que ces cliniques offrent. Les centres néonatals indépendants à Bengaluru et Chennai gèrent des cas complexes référés depuis des villes satellites, stimulant la demande de ventilateurs haute fréquence et de réchauffeurs à servo-commande. Les centres de maternité et d'accouchement, progressant à un CAGR de 7,56 %, préfèrent des équipements à faible encombrement. Les équipes de soins à domicile commencent à louer des moniteurs portables pour le suivi post-sortie, laissant entrevoir un sous-segment de services naissant mais prometteur.

Par modalité : Les solutions portables gagnent de l'élan malgré la prévalence des systèmes autonomes

Les systèmes autonomes ont représenté 69,14 % des revenus en 2025, car les architectes hospitaliers conçoivent encore les NICU autour de postes de travail fixes. Les serveurs intégrés, les écrans plus grands et les passerelles de données intégrées assurent un suivi ininterrompu requis pour les soins intensifs. Les fabricants de dispositifs associent ces consoles à des contrats de service pluriannuels garantissant la disponibilité des pièces et l'étalonnage programmé.

Les équipements portables devraient enregistrer un CAGR de 8,18 % jusqu'en 2031. Les dispositifs d'échographie portatifs et les moniteurs à batterie permettent aux médecins d'atteindre les patients dans des cliniques éloignées ou des services d'urgence sans reconfigurer l'infrastructure. Pendant la pandémie de COVID-19, les hôpitaux de campagne et les services d'isolement ont accéléré l'adoption du portable, une tendance qui persiste car les administrateurs apprécient la flexibilité de redéploiement. À mesure que les écarts de prix se resserrent, la taille du marché des dispositifs portables dans le marché des dispositifs néonatals et prénatals en Inde s'élargira aux centres de santé primaires, aux unités médicales mobiles et même aux soins à domicile.

Analyse Géographique

Les États du sud et de l'ouest contrôlaient ensemble 57,55 % du marché des dispositifs néonatals et prénatals en Inde en 2025. Le Tamil Nadu était en tête avec une part de 16,05 %, soutenu par 450 NICU dans les secteurs public et privé et un dense couloir de fabrication de dispositifs médicaux. Le Karnataka suivait avec une part de 14,70 %, porté par le cluster de start-ups de soins de santé de Bengaluru et les chaînes multi-hospitalières qui standardisent les approvisionnements. Le Maharashtra contribuait à une part de 12,95 %, Mumbai et Pune ancrant la demande des centres tertiaires et servant de nœuds de distribution pour l'Inde occidentale.

L'Inde du nord, comprenant Delhi NCR et l'Uttar Pradesh, a généré une part de 28,25 % en 2025. L'Uttar Pradesh affichait une part de 8,55 % ; les investissements Ayushman Bharat en cours élèvent la densité des équipements, bien que des pénuries de spécialistes persistent. Les moniteurs néonatals à interfaces simplifiées se vendent bien car les cliniciens peuvent former rapidement le personnel infirmier. Les hôpitaux de Delhi NCR démontrent une adoption précoce des moniteurs compatibles avec l'intelligence artificielle, créant des sites de référence pour les fournisseurs qui s'étendent ensuite aux États adjacents. Les États de l'est, menés par le Bengale-Occidental et l'Odisha, ont capté une part de 14,20 %. Les plafonds budgétaires limitent les achats haut de gamme, mais les appels d'offres remportés par Apollo Hospitals et des opérateurs similaires élèvent le niveau des spécifications des dispositifs. Les appareils d'échographie portables fonctionnant sur batteries longue durée conviennent aux camps de proximité en terrain montagneux. Les projets gouvernementaux financés par des agences multilatérales améliorent également les hôpitaux de district, ajoutant des volumes de commandes réguliers mais modestes.

Paysage Concurrentiel

Les cinq premiers fournisseurs détiennent une part significative, signalant une arène modérément concentrée. GE Healthcare, Philips Healthcare et Medtronic ancrent le segment premium avec de larges portefeuilles et des contrats de service à long terme. Les challengers nationaux ont tiré parti du programme PLI pour affiner leur tarification et raccourcir leurs cycles de livraison. Les entreprises locales conçoivent des modules à alimentation de secours et des boîtiers résistants à la poussière adaptés aux réalités des sites indiens, et elles courtisent les hôpitaux des villes secondaires grâce à des formations en langue locale.

La concurrence repose de plus en plus sur l'étendue des solutions plutôt que sur les caractéristiques individuelles. Les fournisseurs proposent désormais des packages NICU groupés incluant des moniteurs de chevet, des réchauffeurs et des ventilateurs, ainsi que la formation du personnel et l'analyse en nuage. Les contrats s'étendent souvent sur sept à dix ans, verrouillant les revenus des consommables et de la maintenance. Des espaces blancs subsistent dans les villes de niveau 3 et les districts ruraux où les barrières à l'accessibilité persistent. Des modèles créatifs de crédit-bail et d'abonnement qui répartissent les coûts sur les budgets opérationnels peuvent débloquer de nouveaux volumes.

Les entreprises internationales répondent par des stratégies de localisation. GE Healthcare construit une usine à Chennai capable de fournir des moniteurs compatibles Edison pour l'Inde et l'Asie du Sud-Est. Philips a codéveloppé des capteurs néonatals sans fil avec Apollo Hospitals pour réduire la charge de travail des soignants. Medtronic a obtenu l'autorisation de l'Organisation centrale de contrôle des normes des médicaments pour un moniteur fœtal connecté au nuage qui prend en charge les consultations à distance dans des zones où les obstétriciens sont rares. Ces évolutions illustrent comment le secteur des dispositifs néonatals et prénatals en Inde passe d'une dépendance aux importations vers un modèle hybride où les acteurs mondiaux et locaux co-créent des produits.

Acteurs Majeurs du Secteur des Dispositifs Néonatals et Prénatals en Inde

Atom Medical Corporation

Dragerwerk AG & Co. KGaA

GE Healthcare

Koninklijke Philips NV

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : GE Healthcare a annoncé une installation de 50 millions USD à Chennai pour fabriquer des moniteurs néonatals destinés aux marchés national et d'Asie du Sud-Est.

- Décembre 2024 : Philips Healthcare s'est associé à Apollo Hospitals pour installer une surveillance néonatale basée sur l'intelligence artificielle dans quinze centres, permettant des alertes de détresse respiratoire quatre heures avant l'apparition des symptômes.

- Novembre 2024 : BPL Medical Technologies a introduit une série de ventilateurs néonatals indigènes avec des algorithmes d'intelligence artificielle intégrés, proposés à un prix 40 % inférieur aux importations.

- Octobre 2024 : Phoenix Medical Systems a remporté un appel d'offres de 25 millions USD pour fournir 500 incubateurs aux hôpitaux de district du Karnataka.

Périmètre du Rapport sur le Marché des Dispositifs Néonatals et Prénatals en Inde

Conformément au périmètre de ce rapport, les dispositifs de surveillance fœtale sont des outils essentiels couramment utilisés dans les interventions de gynécologie et d'obstétrique pour examiner la santé fœtale pendant le travail et l'accouchement. Les dispositifs néonatals sont largement utilisés dans les unités de soins intensifs néonatals (NICU), où des machines complexes et des dispositifs de surveillance sont conçus pour les besoins spécifiques des nouveau-nés. Le marché des dispositifs néonatals et prénatals en Inde est segmenté par type de produit (équipements prénatals et fœtaux (Dopplers fœtaux, moniteurs fœtaux, oxymètres de pouls fœtaux et autres équipements prénatals et fœtaux) et équipements de soins néonatals (incubateurs, dispositifs de surveillance néonatale, équipements de photothérapie, assistance respiratoire et dispositifs de surveillance, et autres équipements de soins néonatals)). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements de Soins Fœtaux | Systèmes d'Échographie Fœtale |

| Dopplers Fœtaux | |

| Moniteurs Fœtaux Électroniques (CTG) | |

| IRM Fœtale et Oxymètres de Pouls | |

| Équipements de Soins Néonatals | Incubateurs |

| Réchauffeurs pour Nourrissons et Réchauffeurs Convertibles | |

| Systèmes de Photothérapie | |

| Ventilateurs Néonatals et CPAP | |

| Moniteurs Multiparamètriques et Oxymètres de Pouls | |

| Résuscitateurs et Pompes à Seringue/d'Alimentation |

| Hôpitaux |

| Cliniques Spécialisées Néonatales et Pédiatriques |

| Centres de Maternité et d'Accouchement |

| Soins à Domicile ou Télésurveillance |

| Portable |

| Autonome |

| Par Type de Produit | Équipements de Soins Fœtaux | Systèmes d'Échographie Fœtale |

| Dopplers Fœtaux | ||

| Moniteurs Fœtaux Électroniques (CTG) | ||

| IRM Fœtale et Oxymètres de Pouls | ||

| Équipements de Soins Néonatals | Incubateurs | |

| Réchauffeurs pour Nourrissons et Réchauffeurs Convertibles | ||

| Systèmes de Photothérapie | ||

| Ventilateurs Néonatals et CPAP | ||

| Moniteurs Multiparamètriques et Oxymètres de Pouls | ||

| Résuscitateurs et Pompes à Seringue/d'Alimentation | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées Néonatales et Pédiatriques | ||

| Centres de Maternité et d'Accouchement | ||

| Soins à Domicile ou Télésurveillance | ||

| Par Modalité | Portable | |

| Autonome | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs néonatals et prénatals en Inde ?

Le marché est évalué à 332,55 millions USD en 2026 et devrait atteindre 470,58 millions USD d'ici 2031.

Quel segment de produits mène les ventes aujourd'hui ?

Les équipements de soins néonatals sont en tête avec une part de revenus de 65,96 % en 2025.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les cliniques spécialisées néonatales et pédiatriques devraient croître à un CAGR de 8,08 % jusqu'en 2031.

À quelle vitesse les dispositifs portables progressent-ils ?

Les revenus des équipements portables devraient augmenter à un CAGR de 8,18 % entre 2026 et 2031.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 45 % de la part de marché, indiquant une concentration modérée.

Quel programme d'incitation soutient la fabrication locale ?

Le programme d'Incitation Liée à la Production accorde des remises de 5 à 7 % sur les ventes de dispositifs médicaux éligibles, encourageant la production nationale.

Dernière mise à jour de la page le: