Taille et part du marché des cosmétiques premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.58 Milliards de dollars |

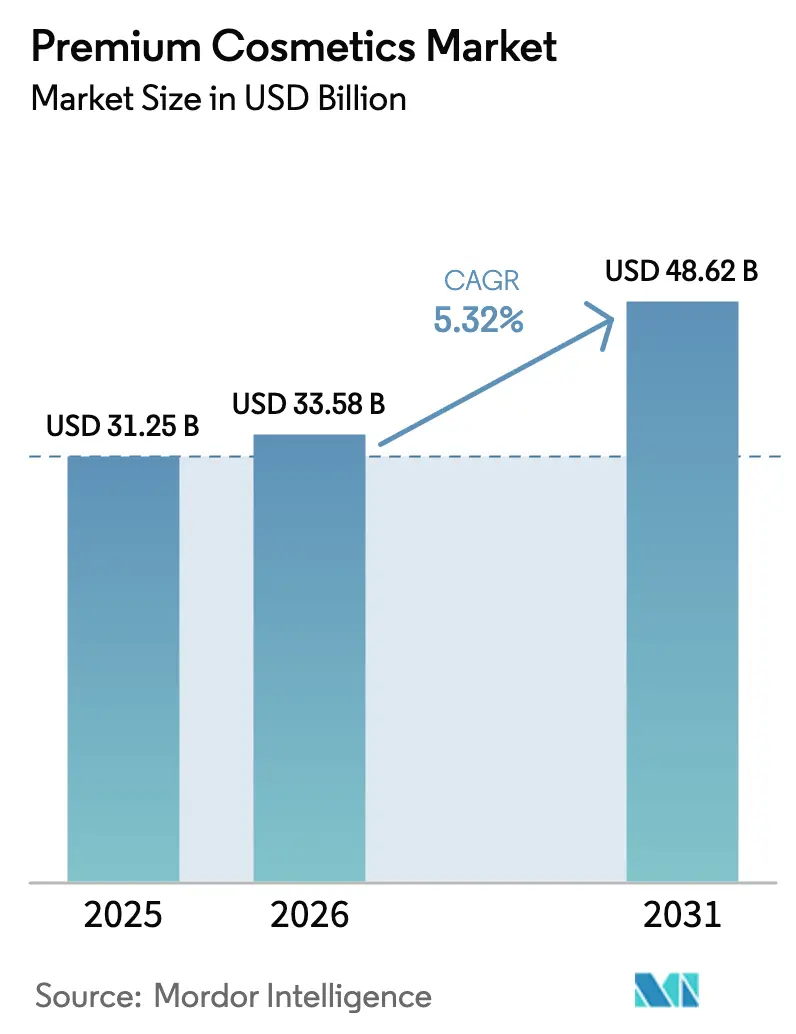

| Taille du Marché (2031) | 48.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosmétiques premium par Mordor Intelligence

La taille du marché des cosmétiques premium devrait s'étendre de 31,25 milliards USD en 2025 et 33,58 milliards USD en 2026 à 48,62 milliards USD d'ici 2031, enregistrant un TCAC de 5,32 % entre 2026 et 2031. Les marques multinationales reconstruisent leurs pipelines de recherche autour d'actifs biotechnologiques, tandis que la personnalisation basée sur les données et le contrôle réglementaire redéfinissent l'avantage concurrentiel. Les modèles de peau produits en laboratoire, la conception de peptides par intelligence artificielle et les intrants issus de la fermentation de précision raccourcissent les cycles de développement de produits et réduisent la dépendance aux sources animales ou pétrochimiques. Parallèlement, l'insistance des consommateurs sur les formulations à étiquette propre pousse les fournisseurs à réingénier les conservateurs et les colorants qui répondent aux normes COSMOS sans compromettre les performances. L'Europe continue d'ancrer le prestige des marques grâce à la narration patrimoniale, mais l'adoption accélérée par l'Asie-Pacifique des concepts de K-beauty de qualité clinique déplace le centre de gravité de l'innovation vers l'est. L'infiltration de contrefaçons, l'escalade des coûts de conformité dans le cadre du MoCRA de la FDA et la fragmentation du commerce social ajoutent des couches de risque opérationnel qui favorisent les acteurs de grande envergure capables d'absorber les frais généraux.

Principaux enseignements du rapport

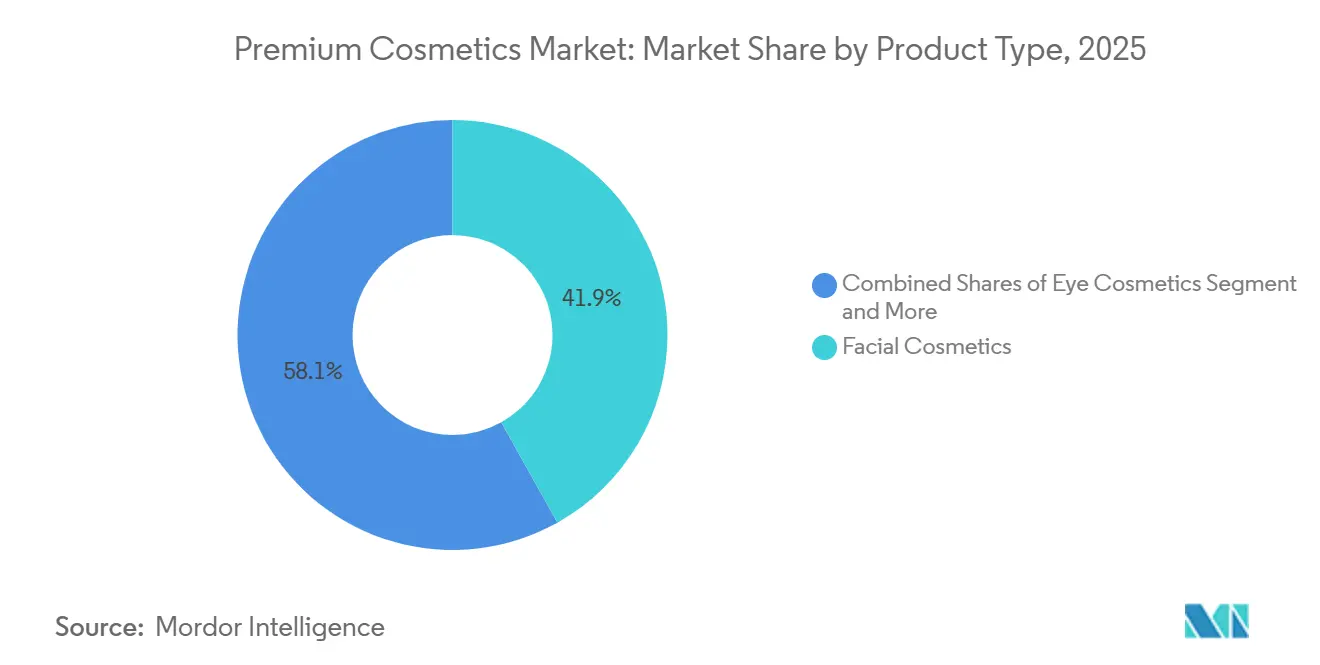

- Par type de produit, les cosmétiques pour le visage détenaient 41,89 % de la part du marché des cosmétiques premium en 2025, tandis que les cosmétiques pour les yeux progressent à un TCAC de 6,58 % jusqu'en 2031.

- Par catégorie, les produits biologiques et naturels représentaient 57,52 % de la taille du marché des cosmétiques premium en 2025 et se développent à un TCAC de 6,42 % jusqu'en 2031.

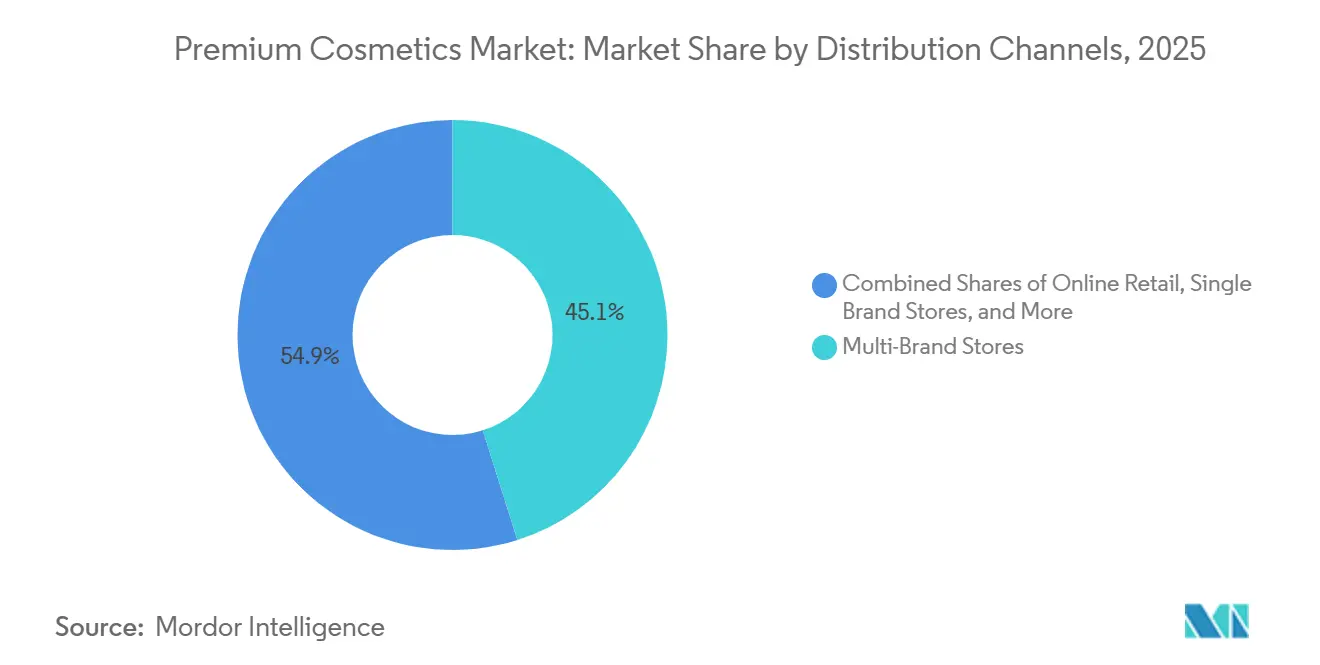

- Par canal de distribution, les magasins multimarques étaient en tête avec 45,11 % du chiffre d'affaires en 2025, mais la vente en ligne devrait croître à un TCAC de 6,77 % entre 2026 et 2031.

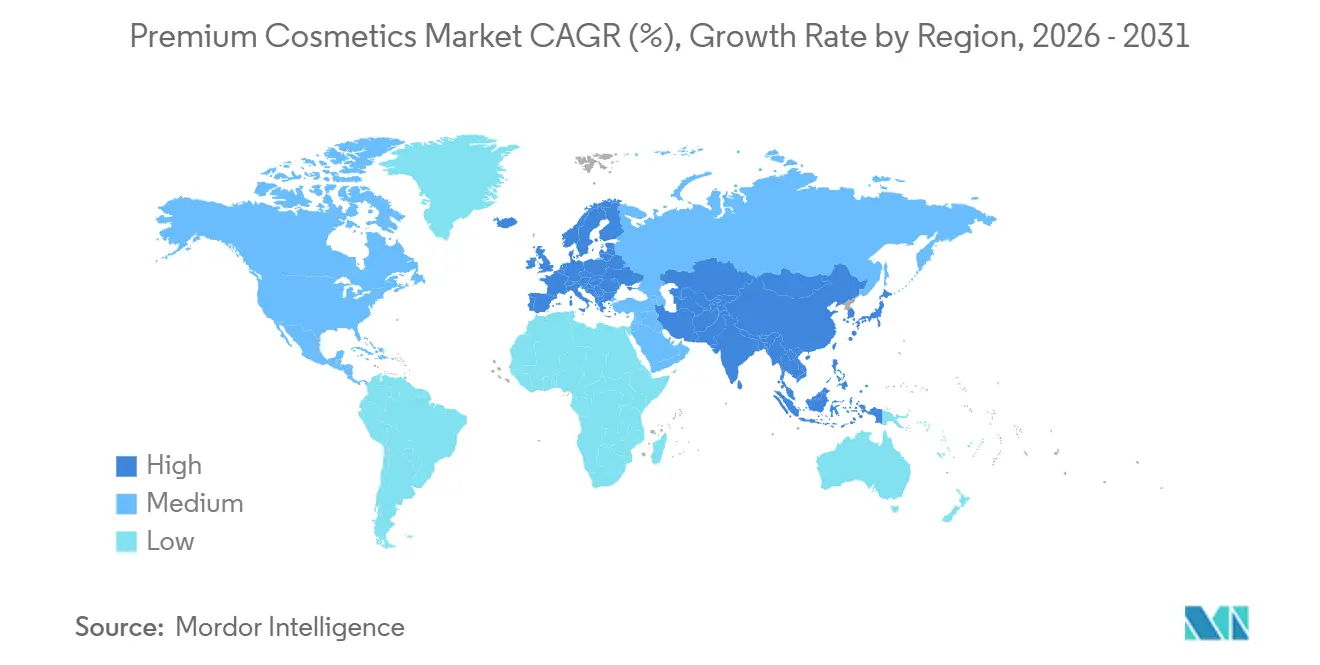

- Par géographie, l'Europe a contribué à hauteur de 32,35 % des ventes de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 7,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cosmétiques premium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance du prestige des marques et de l'attrait de l'exclusivité | +0.9% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Emballage premium et expérience sensorielle | +0.7% | Pôles de luxe en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients propres et naturels | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Influence croissante des réseaux sociaux et marketing viral | +1.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Formulations avancées en biotechnologie et pilotées par l'intelligence artificielle | +0.8% | Centres de R&D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Personnalisation croissante grâce aux solutions de beauté sur mesure | +0.6% | Marchés urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance du prestige des marques et de l'attrait de l'exclusivité

Alors que les consommateurs de la génération Z, qui devraient représenter 40 % des dépenses de luxe d'ici 2030, se tournent davantage vers la narration de marque que vers les simples listes d'ingrédients, les récits patrimoniaux et les tactiques de rareté s'avèrent plus efficaces que l'efficacité des produits pour justifier les primes de prix. En 2024, la décision de Chanel de restreindre l'accès en ligne à certaines teintes de rouge à lèvres, les rendant exclusives aux boutiques physiques, a entraîné une hausse de 25 % du trafic piétonnier dans ses magasins phares de Paris et de Tokyo. Cela souligne la puissance de la rareté artificielle pour atténuer l'empiètement du commerce électronique. Pendant ce temps, la division Parfums & Cosmétiques de LVMH, affichant un chiffre d'affaires de 8,13 milliards EUR en 2024 avec une croissance organique de 2 %, attribue sa résilience à une stratégie qui marie les traditions séculaires de la parfumerie française avec des reformulations discrètes d'actifs biotechnologiques. Ce mélange d'une façade patrimoniale et d'un cœur innovant permet aux marques établies de pratiquer des majorations de 300 à 500 % par rapport à leurs homologues du marché de masse, sans faire face à un retour de bâton des consommateurs. Dans la même veine, des entités plus petites comme Maison Francis Kurkdjian élèvent les parfums au rang d'art olfactif, un récit qui protège leur tarification des fluctuations des coûts des ingrédients.

Emballage premium et expérience sensorielle

Alors que les réglementations de l'UE restreignent les plastiques à usage unique, les marques sont contraintes de repenser leur emballage primaire sous peine de sanctions. Les compacts rechargeables et les distributeurs à pompe sans air ont évolué de simples gestes de durabilité à des outils concurrentiels essentiels. En 2024, Chanel a lancé son fond de teint coussin rechargeable Les Beiges, atteignant une réduction de 60 % par unité. Pourtant, il a conservé le poids tactile et la fermeture magnétique synonymes de luxe. Le sérum Abeille Royale de Guerlain, présenté dans un flacon en verre orné d'un emblème d'abeille plaqué or, illustre le pouvoir des signaux sensoriels. Des caractéristiques telles que le poids, les accents métalliques et les clics audibles justifient son prix de 150 EUR (160 USD), même si les ingrédients actifs sont produits pour moins de 5 EUR. Alors que les matériaux recyclés post-consommation (PCR) sont devenus la norme dans les gammes prestige, les marques apprennent une leçon cruciale : les consommateurs peuvent bouder les emballages « écologiques » s'ils manquent d'une touche premium. En réponse à cette observation, Estée Lauder a adopté en 2024 un verre PCR plus lourd pour son Advanced Night Repair. La leçon est évidente : la durabilité doit sublimer l'expérience de déballage, transformant les primo-acheteurs en clients fidèles.

Demande croissante d'ingrédients propres et naturels

Les formulations certifiées COSMOS ont capturé 57,52 % du marché des cosmétiques premium en 2025, mais cette domination masque une tension croissante : les actifs naturels sont souvent moins performants que les alternatives synthétiques en termes de stabilité et de pénétration, obligeant les marques à choisir entre efficacité et certification. Le bakuchiol, commercialisé comme un substitut plus doux au rétinol, ne démontre que 40 à 50 % de la capacité de stimulation du collagène du rétinol dans des essais évalués par des pairs, mais commande des primes de prix de 20 % parce que les consommateurs assimilent « naturel » à « sûr ». Les certifications Ecocert et USDA Organic exigent que 95 % des ingrédients agricoles soient cultivés biologiquement, un seuil qui exclut les peptides hautement performants comme le Matrixyl et l'Argireline des références de beauté propre. Les marques répondent en bifurquant leurs portefeuilles : Kora Organics cible la cohorte de la beauté propre avec des huiles certifiées COSMOS, tandis que les marques sœurs sous le même parapluie d'entreprise déploient des actifs synthétiques pour les consommateurs axés sur la performance. Cette stratégie de segmentation permet aux conglomérats de capter les deux données démographiques sans diluer l'équité de marque, mais elle nécessite des chaînes d'approvisionnement parallèles qui gonflent les frais généraux de 15 à 20 %.

Influence croissante des réseaux sociaux et marketing viral

Le contenu généré par les influenceurs a délivré 1,6 milliard USD de valeur d'impact médiatique pour L'Oréal Paris en 2024, dépassant les dépenses publicitaires payantes de la marque et confirmant que les recommandations de tiers stimulent désormais l'intention d'achat plus efficacement que les médias détenus. Les 945,8 millions USD de valeur d'impact médiatique de Huda Beauty en 2024 démontrent comment les marques fondées par leurs créateurs peuvent monétiser les audiences personnelles sans distribution au détail traditionnelle ; le fond de teint #FauxFilter de la marque est devenu le produit de maquillage le plus recherché sur TikTok au deuxième trimestre 2024 malgré l'absence de publicité télévisée. Pourtant, ce canal se fragmente : le phénomène « Sephora Kids » de la génération Alpha, des enfants de 10 à 14 ans qui ont dépensé 4,7 milliards USD en soins de la peau en 2023, signale que le marketing d'influence doit désormais cibler simultanément les parents et les préadolescents, un défi d'audience double que les marques historiques peinent à relever. Le risque stratégique est la dépendance excessive à une poignée de méga-influenceurs ; lorsque le scandale d'un créateur peut effacer des mois de construction de marque, la diversification entre les micro-influenceurs (10 000 à 50 000 abonnés) devient un impératif de gestion des risques plutôt qu'une tactique de maximisation de la portée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence de produits contrefaits et dilution de la marque | -0.8% | Mondial, concentré en Asie-Pacifique et dans les canaux en ligne | Court terme (≤ 2 ans) |

| Conformité réglementaire mondiale stricte | -0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts élevés de recherche et développement | -0.5% | Mondial, le plus aigu pour les marques de milieu de gamme | Moyen terme (2 à 4 ans) |

| Réactions allergiques et sensibilités cutanées | -0.4% | Mondial, avec un contrôle accru en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Présence de produits contrefaits et dilution de la marque

En 2024, des contrefaçons quasi identiques aux produits authentiques sans test en laboratoire ont coûté à l'industrie des cosmétiques premium une perte de revenus estimée à 3,2 milliards USD. Les sérums de soins de la peau de luxe et les palettes de maquillage exclusives ont subi le plus gros de ces attaques de contrefaçon. Une campagne de 2024 menée par l'Office de la propriété intellectuelle du Royaume-Uni a mis en lumière des cas alarmants, tels que des rouges à lèvres MAC contrefaits contenant des niveaux de plomb dépassant de dix fois le seuil de sécurité de l'UE[1]Source : Office de la propriété intellectuelle du Royaume-Uni, « Campagne anti-contrefaçon 2024 », gov.uk. Ces incidents ont non seulement entraîné des hospitalisations, mais ont également terni la réputation de la marque, bien que l'Office de la propriété intellectuelle du Royaume-Uni n'ait subi aucun blâme. Une analyse de MarqVision a révélé une tendance préoccupante : 33 % des consommateurs, après avoir acheté sans le savoir de faux cosmétiques prestige, ont choisi de ne pas racheter la version authentique, associant à tort les défauts de qualité à la marque elle-même. Alors que les marques se tournent vers des solutions telles que les puces NFC, l'authentification par code QR et le suivi par chaîne de blocs pour lutter contre la contrefaçon, ces mesures entraînent un coût supplémentaire de 0,50 à 1,50 USD par unité. Cette augmentation de prix pose un défi pour les marques de milieu de gamme, qui ont du mal à l'absorber sans ajuster leurs prix. Les marques font désormais face à un choix crucial : investir dans des mesures anti-contrefaçon qui pourraient passer inaperçues auprès des consommateurs ou regarder leur valeur de marque diminuer à mesure que les faux se répandent sur les plateformes de commerce social à l'application faible.

Conformité réglementaire mondiale stricte

En vertu du Modernization of Cosmetics Regulation Act (MoCRA) de la FDA, les marques doivent enregistrer leurs installations avant décembre 2023 et répertorier leurs produits avant juillet 2024[2]Source : FDA américaine, « Mise en œuvre du Modernization of Cosmetics Regulation Act », fda.gov. La conformité à ces mandats a coûté en moyenne de 150 000 à 300 000 USD par marque, couvrant les révisions juridiques, les mises à niveau des systèmes informatiques et les protocoles de surveillance des événements indésirables. Dans l'UE, les réglementations stipulent que chaque formulation doit faire l'objet d'évaluations de sécurité par des toxicologues qualifiés. Cette évaluation, coûtant de 5 000 à 15 000 EUR par référence, peut retarder les lancements de produits de 3 à 6 mois, comme l'a noté la Commission européenne. En Chine, le processus d'enregistrement auprès de la NMPA pour les cosmétiques importés offre des exemptions de tests sur les animaux uniquement aux marques disposant d'installations locales de R&D. Cette stipulation place les entreprises occidentales dans un dilemme, équilibrant les engagements éthiques et l'accès au marché. Les petites marques ressentent la pression : consacrer 15 à 20 % de leurs revenus à la conformité leur laisse peu de capital pour le marketing. Cette dynamique crée un fossé réglementaire, renforçant la position des acteurs établis. L'interdiction par l'UE en 2024 de 26 allergènes de parfum, tels que le linalool et le limonène, présents dans 70 % des parfums de luxe, exige des reformulations qui pourraient altérer les fragrances emblématiques. Si ces changements sont perceptibles, ils risquent de provoquer un retour de bâton des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cosmétiques pour le visage en tête, le segment des yeux s'accélère

En 2025, les cosmétiques pour le visage représentaient 41,89 % du marché des cosmétiques premium, portés par la demande de sérums anti-âge et de fonds de teint. Ces produits intègrent de plus en plus des alternatives au rétinol, telles que le bakuchiol, et des complexes peptidiques comme le Matrixyl. Ces ingrédients stimulent la synthèse du collagène, offrant des bénéfices sans l'irritation souvent associée aux rétinoïdes traditionnels. Pendant ce temps, les cosmétiques pour les yeux devraient croître à un taux annuel de 6,58 % jusqu'en 2031. Cette croissance est soutenue par des avancées telles que les technologies de mascara tubulaire. Ces technologies créent des polymères résistants à l'eau autour des cils individuels, empêchant les bavures et éliminant le besoin de démaquillants à base d'huile, qui peuvent parfois provoquer une dermatite périorbitaire. Dans le segment des cosmétiques pour les lèvres et les ongles, l'accent est mis sur les formulations longue tenue. Par exemple, les rouges à lèvres liquides modernes utilisent des polymères filmogènes pour assurer une tenue de la couleur de 12 à 16 heures. Ils comprennent également des sphères d'acide hyaluronique encapsulées pour une hydratation supplémentaire. De plus, la tendance K-beauty du « glass skin », qui met l'accent sur un teint translucide et lumineux, a influencé les marques occidentales à reformuler leurs fonds de teint. Ceux-ci intègrent désormais des pigments diffuseurs de lumière et des ingrédients fermentés, tels que le galactomyces, connu pour améliorer la texture de la peau avec une utilisation régulière.

L'industrie de la beauté assiste à un glissement vers les produits multifonctionnels. Les crèmes BB et les compacts coussin, qui combinent fond de teint, écran solaire et actifs de soins de la peau, remplacent de plus en plus les cosmétiques pour le visage traditionnels dans la région Asie-Pacifique. Cette tendance incite les marques à réévaluer leurs stratégies de produits. Un exemple notable est la gamme Synchro Skin de Shiseido. En intégrant un SPF 30 et de l'acide hyaluronique dans son fond de teint, la gamme a éliminé le besoin d'étapes séparées de primer et d'hydratant. Cette innovation a entraîné une croissance de 18 % d'une année sur l'autre en 2024. Cependant, le segment des cosmétiques pour les yeux fait face à des défis distincts. La popularité croissante des services d'extension de cils et des teintures semi-permanentes amène les consommateurs aisés à réduire leur utilisation quotidienne de mascara. En réponse, les marques se concentrent sur le développement de sérums conditionneurs pour les cils enrichis en peptides, qui promettent une croissance visible en 8 à 12 semaines. Pendant ce temps, le marché des produits pour les lèvres évolue. D'un côté, la demande de rouges à lèvres liquides ultra-mats conçus pour une tenue toute la journée est en hausse. De l'autre, les baumes brillants infusés d'huiles végétales gagnent en popularité, reflétant une division dans les préférences des consommateurs entre longévité et confort.

Par catégorie : la domination du biologique masque des compromis en matière d'efficacité

En 2025, les cosmétiques naturels et biologiques représentaient 57,52 % du marché premium, avec un taux de croissance projeté de 6,42 % jusqu'en 2031. Cette croissance est principalement portée par la conviction des consommateurs que les ingrédients d'origine végétale sont plus sûrs que les ingrédients synthétiques, une perception qui persiste malgré des études dermatologiques montrant des taux de sensibilisation similaires. La certification COSMOS, qui exige que 95 % des intrants agricoles soient d'origine biologique et interdit plus de 2 500 ingrédients synthétiques, est devenue une norme critique. Les marques ciblant les rayons de beauté propre chez des détaillants comme Whole Foods et Sephora considèrent désormais cette certification indispensable. Des marques comme La Mer justifient leur prix de 350 USD (pour 30 ml) pour des crèmes à forte teneur en synthétiques en mettant l'accent sur des processus de fermentation propriétaires et des résultats d'essais cliniques, une stratégie qui leur permet de rester compétitives face aux offres de beauté propre.

La tension entre ces catégories est la plus évidente dans les ingrédients actifs. Par exemple, les peptides synthétiques comme l'Argireline (acétyl hexapeptide-8) ont démontré des bénéfices mesurables de réduction des rides dans des études en double aveugle, mais sont exclus des produits certifiés COSMOS. Cette exclusion oblige les marques à choisir entre la certification et les allégations d'efficacité. L'approbation par Ecocert de certains actifs d'origine biotechnologique, produits par fermentation plutôt que par synthèse pétrochimique, offre un terrain d'entente potentiel. Cependant, la compréhension de ces distinctions par les consommateurs reste limitée. Des certifications comme Nordic Swan et USDA Organic ajoutent une complexité supplémentaire. Un produit peut obtenir la certification COSMOS mais ne pas satisfaire aux normes USDA Organic si les ingrédients non agricoles, tels que l'eau ou les minéraux, dépassent 5 % de son poids. Pour maximiser les opportunités de vente au détail, les marques poursuivent de plus en plus plusieurs certifications. Cependant, les frais d'audit associés, allant de 3 000 à 8 000 EUR annuellement par certification, exercent une pression financière sur les petites entreprises.

Par canal de distribution : la montée en puissance de la vente en ligne défie les acteurs traditionnels du commerce de détail

En 2025, les magasins multimarques représentaient 45,11 % du marché de distribution des cosmétiques premium en mettant en œuvre des formats de vente au détail expérientiels. Ces formats permettent aux consommateurs d'essayer des produits sous un éclairage professionnel et de recevoir des consultations personnalisées. La vente en ligne devrait croître à un taux annuel de 6,77 % jusqu'en 2031. Les plateformes directes aux consommateurs, telles que le site web de Charlotte Tilbury, devraient générer plus de 635 millions USD en 2024 en conservant 40 à 50 % des marges de gros généralement cédées aux grands magasins. Les marques ultra-luxe comme Chanel et Hermès, qui préfèrent les magasins monomarque, restreignent la disponibilité en ligne pour maintenir l'exclusivité et décourager les comparaisons de prix. Pendant ce temps, les e-détaillants tiers, notamment la plateforme numérique de Sephora et le Tmall Luxury Pavilion, réduisent l'écart entre la vente directe aux consommateurs et la vente en gros en offrant aux marques des opportunités de co-marketing et un accès aux données de première partie en échange de taux de commission réduits.

L'essor de la vente directe aux consommateurs pousse les détaillants multimarques à valider leur rôle d'intermédiaire. Par exemple, le programme Beauty Insider de Sephora, qui a généré 2,1 milliards USD de ventes supplémentaires en 2024 grâce à son système de récompenses par points, démontre comment les programmes de fidélité peuvent contrebalancer les avantages de marge de la vente directe aux consommateurs. Ulta Beauty a stratégiquement noué un partenariat avec Target, introduisant des mini-magasins dans plus de 800 emplacements. Cette stratégie élargit leur présence physique sans l'investissement significatif requis pour des magasins autonomes. D'autres canaux, tels que les boutiques hors taxes, les spas d'hôtels et la vente en vol, continuent de contribuer au marché mais font face à des défis. À mesure que les habitudes de voyage évoluent, les consommateurs privilégient de plus en plus la commodité par rapport aux achats en transit. Le facteur clé dans ce paysage en mutation est la propriété des données. Les marques de vente directe aux consommateurs utilisent des données de zéro partie, des préférences partagées volontairement par les consommateurs, pour orienter le développement de produits. En revanche, les détaillants multimarques compilent des données de transaction entre concurrents, créant des effets de réseau que les marques individuelles peinent à reproduire. Les marques qui maîtrisent les stratégies omnicanales, comme l'utilisation de quiz en ligne pour encourager les visites en magasin ou l'exploitation des analyses de peau en magasin pour lancer des campagnes d'e-mails personnalisées, sont bien positionnées pour capter une valeur significative des deux canaux.

Analyse géographique

En 2025, l'Europe représentait 32,35 % du marché des cosmétiques premium, soutenue par l'industrie de la beauté française d'une valeur de 18 milliards EUR et les maisons de parfumerie renommées d'Italie. Ces producteurs italiens, connus pour leurs techniques de distillation traditionnelles, pratiquent des primes de prix que les marques du marché de masse peinent à égaler. La réglementation cosmétique rigoureuse de l'UE, qui exige des évaluations de sécurité par des toxicologues certifiés et interdit plus de 1 300 ingrédients, crée une barrière de conformité qui bénéficie aux entreprises établies disposant d'équipes réglementaires internes, comme l'a noté la Commission européenne[3]Source : Commission européenne, « Mises à jour de la réglementation cosmétique de l'UE 2024 », ec.europa.eu. En Allemagne, la préférence pour les dermo-cosmétiques, des produits cliniquement validés vendus en pharmacie, a conduit des marques comme La Roche-Posay et Vichy à se concentrer sur la transparence des ingrédients et des protocoles stricts de tests épicutanés. Cette approche séduit les consommateurs d'Europe du Nord, souvent sceptiques face aux allégations marketing exagérées. Pendant ce temps, la divergence réglementaire post-Brexit du Royaume-Uni a introduit des défis ; les marques doivent désormais gérer des enregistrements chimiques REACH séparés pour la Grande-Bretagne et l'UE, augmentant les coûts de conformité de 15 à 20 % pour les entreprises opérant sur les deux marchés.

L'Asie-Pacifique devrait croître à un taux annuel de 7,57 % jusqu'en 2031. Cette croissance est largement portée par la zone hors taxes de Hainan en Chine, qui a généré plus de 60 milliards CNY (8,4 milliards USD) de ventes de cosmétiques en 2024. Les consommateurs nationaux ont profité des exonérations fiscales, achetant des soins de la peau de luxe avec des remises de 30 à 40 % par rapport aux prix du continent. L'industrie de la beauté de Corée du Sud, où les dermatologues collaborent avec les marques pour développer des actifs de force prescriptive pour la vente sans ordonnance, a établi Séoul comme un leader dans des tendances telles que le « glass skin » et les sérums peptidiques. Au Japon, le marché des cosmétiques premium, dirigé par Shiseido et KOSÉ, a atteint 1,8 billion JPY (12,1 milliards USD) de ventes en 2024. Avec un âge médian de la nation dépassant 49 ans, le segment anti-âge a connu une croissance significative. En Inde, le marché des cosmétiques de luxe se développe à des taux à deux chiffres, porté par des revenus disponibles plus élevés et l'influence des réseaux sociaux. Cependant, les défis de distribution, tels que la logistique de chaîne du froid incohérente pour les sérums sensibles à la température, limitent la croissance au-delà des villes de premier rang. Le marché mature d'Amérique du Nord connaît une croissance modeste, les États-Unis contribuant à la majorité des revenus régionaux. Les réglementations MoCRA de la FDA poussent les petites marques à se consolider ou à quitter le marché, renforçant par inadvertance les positions des acteurs plus importants comme Estée Lauder et L'Oréal, qui disposent des ressources nécessaires pour gérer les exigences réglementaires.

En Amérique du Sud, le marché des cosmétiques premium est en pleine mutation. Des entreprises brésiliennes comme Natura et O Boticário dominent le segment mass-premium en utilisant des ingrédients amazoniens d'origine locale, tandis que les marques européennes captent le marché ultra-luxe dans des villes comme São Paulo et Rio de Janeiro. La proximité du Mexique avec les États-Unis facilite les achats transfrontaliers, qui sous-cotent souvent les prix locaux. Cela oblige les marques à aligner leurs stratégies de tarification ou à risquer un arbitrage de marché gris. Au Moyen-Orient et en Afrique, la croissance des cosmétiques de luxe est concentrée aux Émirats arabes unis et en Arabie saoudite. La certification halal, qui exige des formulations sans alcool et des audits stricts de la chaîne d'approvisionnement pour prévenir la contamination croisée, est devenue une exigence critique pour l'entrée sur le marché. Le plan de Sephora Moyen-Orient d'expansion à plus de 150 magasins d'ici fin 2024 souligne le potentiel des formats de vente au détail occidentaux dans la région. Cependant, le succès dépend de l'adaptation aux préférences locales, comme l'offre de salons de shopping privés pour les femmes et de zones sans parfum pour les personnes sensibles. Malgré l'instabilité économique de la Turquie, qui a réduit la demande de cosmétiques premium en raison de la dépréciation de la monnaie, le pays reste un pôle de fabrication clé. Les marques européennes se tournent de plus en plus vers la Turquie pour la production, attirées par ses coûts de main-d'œuvre plus bas.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le pouvoir dans le secteur est modérément consolidé, avec des géants multinationaux tels que Chanel Limited, Estée Lauder Inc., L'Oréal, LVMH Moët Hennessy Louis Vuitton SE et Shiseido Co., Ltd. dominant le paysage. Ces acteurs clés élargissent leurs portefeuilles de produits en introduisant des textures innovantes, des formulations respectueuses de l'environnement et des gammes de teintes diversifiées pour attirer une large base de consommateurs. Le marché reste très dynamique, car les marques capitalisent sur des lancements portés par les tendances, amplifiés par des influenceurs des réseaux sociaux et des recommandations de célébrités, pour renforcer leur présence sur le marché et fidéliser les consommateurs. Les stratégies de premiumisation, notamment les emballages de luxe et les collaborations exclusives, permettent à ces marques de maintenir une image haut de gamme et de justifier des prix premium.

Alors que les acteurs établis bénéficient de réseaux de distribution mondiaux et d'investissements significatifs en R&D, l'essor des marques innovantes de vente directe aux consommateurs intensifie la concurrence. Des marques comme Fenty Beauty ont gagné en notoriété en mettant l'accent sur la diversité et l'authenticité, tandis que d'autres se concentrent sur des produits sans cruauté, véganes ou naturels pour répondre à l'évolution des préférences des consommateurs. Les plateformes numériques, notamment le commerce social et les technologies d'essayage virtuel, sont devenues essentielles pour l'acquisition de clients, permettant aux marques plus petites de concurrencer efficacement les acteurs historiques.

La durabilité, la transparence des ingrédients et les avancées technologiques sont des moteurs clés de différenciation dans le segment premium. Les consommateurs, en particulier les millennials et la génération Z, recherchent de plus en plus des produits qui allient luxe, valeurs éthiques et performance visible. Ce changement a incité les marques à adopter des emballages rechargeables, à renforcer leurs initiatives ESG et à intégrer des technologies telles que des outils de personnalisation pilotés par l'intelligence artificielle et des dispositifs de beauté avancés. Pour rester compétitives et saisir la croissance sur les marchés matures et émergents, les entreprises poursuivent de plus en plus des acquisitions stratégiques, des collaborations et des expansions de capacité.

Leaders du secteur des cosmétiques premium

Chanel Limited

L'Oréal

LVMH Moët Hennessy Louis Vuitton SE

Shiseido Co.,Ltd.

The Estee Lauder Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Estée Lauder a annoncé son lancement officiel dans la boutique Amazon.ca Premium Beauty. Ce lancement a permis un accès plus large aux soins de la peau haute performance, au maquillage de premier ordre et aux parfums emblématiques d'Estée Lauder pour les clients à travers le Canada, avec la facilité et la commodité d'Amazon.

- Mai 2025 : Dior Beauty a ouvert une nouvelle boutique au Brickell City Centre à Miami, proposant les offres de parfums, de maquillage et de soins de la peau de la marque. Il s'agissait de la dernière expansion en magasin physique pour la marque appartenant à LVMH Moët Hennessy Louis Vuitton.

- Mars 2025 : Charlotte Tilbury - la marque mondiale de luxe primée en maquillage, soins de la peau et parfums fondée par l'entrepreneuse britannique et maquilleuse des stars Charlotte Tilbury MBE - a été lancée chez le détaillant de beauté de luxe américain Bluemercury, dans des magasins clés à travers le pays et sur son site web.

- Janvier 2025 : Nars est devenue la dernière marque prestige à se lancer sur la plateforme de commerce électronique indienne Nykaa. La marque a été rendue disponible en ligne et en magasin, avec une gamme de ses produits populaires, notamment l'Orgasm Blush, le Natural Radiant Longwear Foundation et le Radiant Creamy Concealer.

Portée du rapport mondial sur le marché des cosmétiques premium

| Cosmétiques pour le visage |

| Cosmétiques pour les yeux |

| Cosmétiques pour les lèvres et les ongles |

| Naturel / Biologique |

| Conventionnel / Synthétique |

| Magasins monomarque | |

| Magasins multimarques | |

| Boutiques de vente en ligne | Vente directe aux consommateurs |

| E-détaillants tiers | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cosmétiques pour le visage | |

| Cosmétiques pour les yeux | ||

| Cosmétiques pour les lèvres et les ongles | ||

| Par catégorie | Naturel / Biologique | |

| Conventionnel / Synthétique | ||

| Par canal de distribution | Magasins monomarque | |

| Magasins multimarques | ||

| Boutiques de vente en ligne | Vente directe aux consommateurs | |

| E-détaillants tiers | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des cosmétiques premium d'ici 2031 ?

Le marché des cosmétiques premium devrait atteindre 48,62 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide dans la beauté premium jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 7,57 %, portée par le canal hors taxes de Chine et l'écosystème de R&D de Corée.

Quel segment de produits est actuellement en tête des ventes ?

Les cosmétiques pour le visage sont en tête avec 41,89 % du chiffre d'affaires de 2025 grâce aux sérums anti-âge et aux innovations en matière de fonds de teint.

Quelle est la part du biologique dans les cosmétiques premium ?

Les références biologiques et naturelles ont capturé 57,52 % du chiffre d'affaires de 2025 et continuent de surpasser les produits conventionnels.

Dernière mise à jour de la page le: