Taille et Part du Marché des Diagnostics de la Prééclampsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

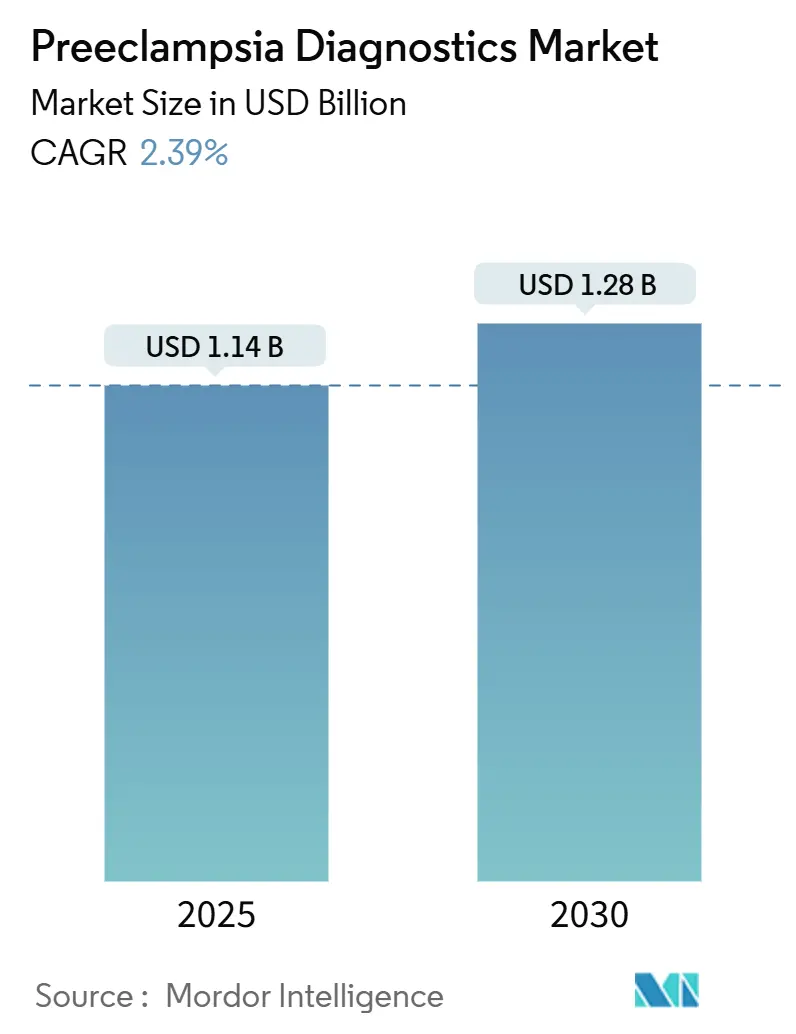

| Taille du Marché (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2030) | 1.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics de la Prééclampsie par Mordor Intelligence

La taille du marché des diagnostics de la prééclampsie devrait atteindre 1,14 milliard USD d'ici 2025. Elle est prévue pour atteindre 1,28 milliard USD d'ici 2030, reflétant un CAGR de 2,39% porté par le passage des évaluations basées sur les symptômes vers des plateformes de biomarqueurs validées. L'évolution vers des tests de précision signifie que l'adoption progresse régulièrement, plutôt que de connaître une croissance soudaine, à mesure que les règles de remboursement et les examens réglementaires se déroulent par étapes mesurées. Les dosages sanguins qui quantifient le sFlt-1 et le PlGF continuent d'éclairer la pratique clinique car ils s'alignent sur les flux de travail et les procédures de laboratoire existants. Dans le même temps, les panels génétiques assistés par l'IA élargissent le bassin de grossesses pouvant être dépistées lors de la première consultation prénatale. L'Amérique du Nord conserve sa position de leader grâce aux premières autorisations de la FDA, mais la région Asie-Pacifique est la plus rapide en progression à mesure que l'âge maternel augmente et que les programmes publics financent le dépistage systématique. L'intensité concurrentielle reste modérée, les multinationales utilisant leurs avantages d'échelle pour défendre leurs parts de marché, même si des start-ups soutenues par des fonds de capital-risque introduisent des algorithmes d'apprentissage automatique qui approfondissent la stratification des risques.

Points Clés du Rapport

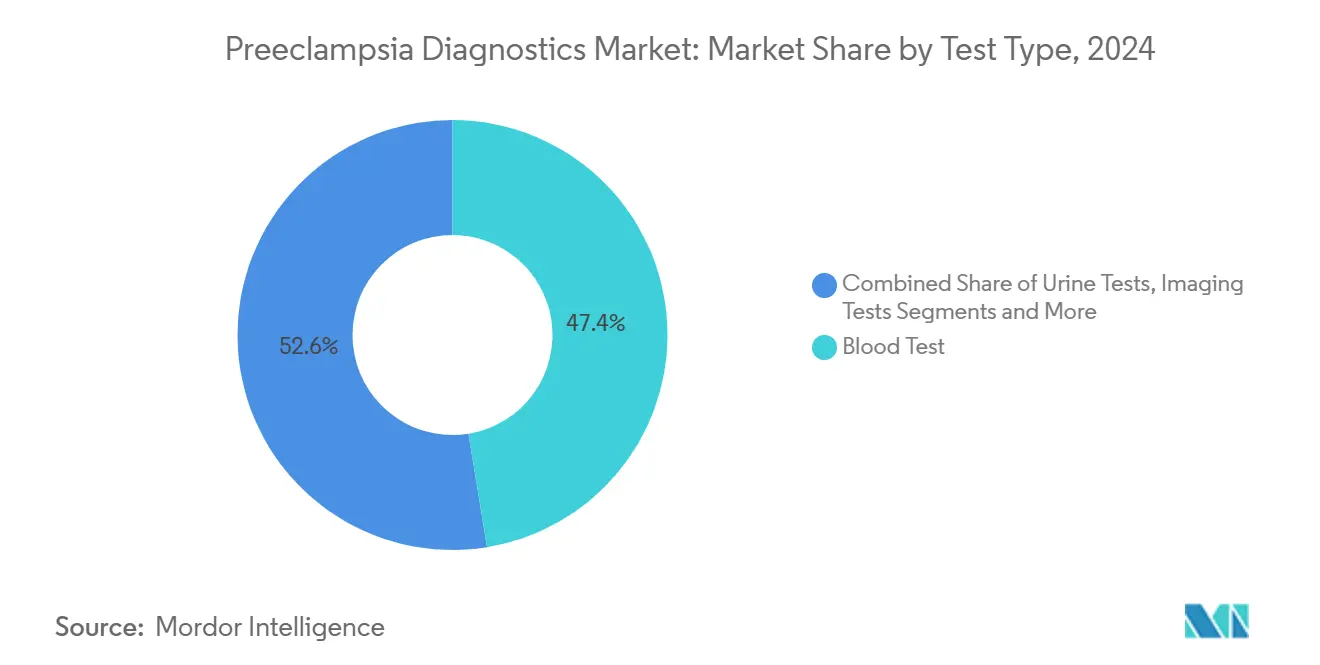

- Par type de test, les analyses sanguines ont dominé avec 47,44% de la part du marché des diagnostics de la prééclampsie en 2024 ; les dosages génétiques et multiplex progressent à un CAGR de 5,89% jusqu'en 2030.

- Par produit, les kits et réactifs ont capturé 49,28% de la taille du marché des diagnostics de la prééclampsie en 2024, tandis que les instruments représentent la catégorie à la croissance la plus rapide avec un CAGR de 4,44%.

- Par utilisateur final, les hôpitaux détenaient 46,57% de la part des revenus en 2024, tandis que les soins de santé à domicile et les environnements de télé-prénatal se développent à un CAGR de 6,32%.

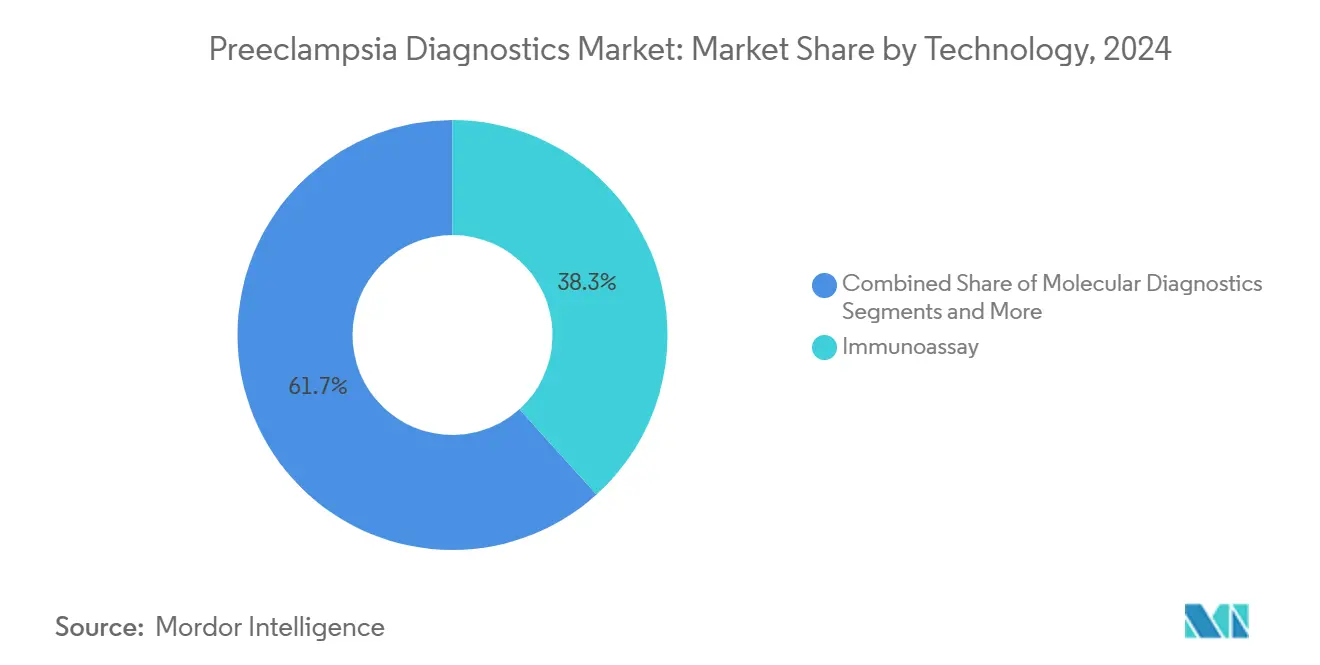

- En 2024, les immunodosages représentaient 38,31% de la taille du marché des diagnostics de la prééclampsie, et les analyses pilotées par l'IA devraient enregistrer le CAGR le plus élevé de 5,98% de 2024 à 2030.

- Par mode de test, les méthodes en laboratoire représentaient 66,37% de la part en 2024 ; les plateformes de tests au point de soins progressent à un CAGR de 5,61% sur le même horizon.

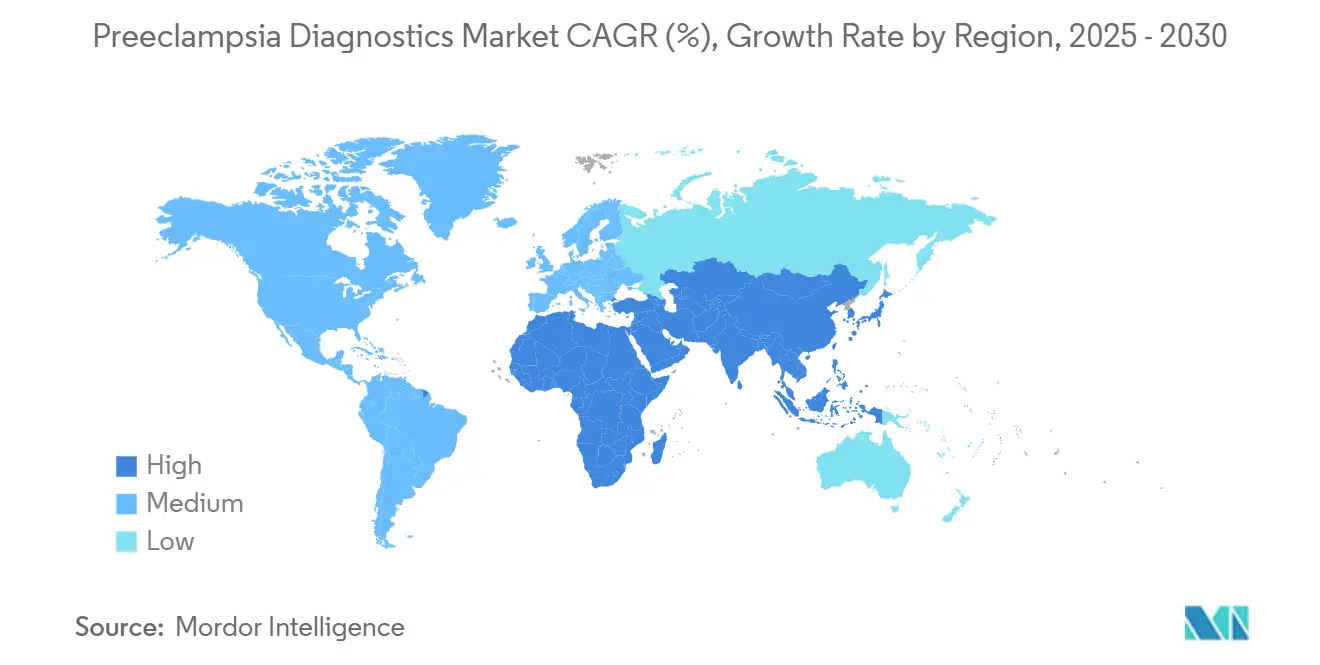

- Par géographie, l'Amérique du Nord a dominé le marché des diagnostics de la prééclampsie avec une part de 36,57% en 2024, tandis que la région Asie-Pacifique devrait afficher un CAGR de 4,24% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Diagnostics de la Prééclampsie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles hypertensifs de la grossesse | +0.8% | Amérique du Nord, Europe, extension mondiale | Moyen terme (2-4 ans) |

| Expansion des programmes et directives de dépistage de la santé maternelle | +0.6% | Marchés de l'OCDE, déploiement mondial | Long terme (≥ 4 ans) |

| Adoption rapide des dosages sanguins basés sur les biomarqueurs | +0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Autorisations réglementaires et expansion du remboursement | +0.4% | États-Unis, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Outils de prédiction des risques par l'IA et l'apprentissage automatique | +0.3% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Tests au point de soins à faible coût soutenus par l'OMS dans les PRFI | +0.2% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Hypertensifs de la Grossesse

L'âge maternel avancé et les taux d'obésité plus élevés ont doublé l'incidence de la prééclampsie aux États-Unis au cours de la dernière décennie, affectant environ 1 grossesse sur 12.[1]Catherine M. Bradford, "Mirvie annonce les résultats d'un nouveau test sanguin simple pour prédire le risque de prééclampsie," Fondation pour la prééclampsie, preeclampsia.org Les femmes de plus de 35 ans constituent désormais la cohorte à risque à la croissance la plus rapide, incitant les payeurs à réévaluer le rapport coût-bénéfice d'un dépistage précoce généralisé. Les algorithmes de profil ARN détectent déjà 91% des cas prématurés dans cette population, transformant les diagnostics d'une option obstétricale de niche en un service courant. À mesure que des tendances épidémiologiques similaires apparaissent en Europe et dans certaines parties de l'Asie, le marché des diagnostics de la prééclampsie répond avec des voies de test évolutives au niveau de la population.

Expansion des Programmes et Directives de Dépistage de la Santé Maternelle

Les mises à jour des directives publiées par l'American College of Obstetricians and Gynecologists en juin 2024, ainsi que les recommandations de l'OMS pour les tests sFlt-1/PlGF au point de soins, intègrent le dépistage par biomarqueurs dans les soins prénataux standard.[2]Jacqueline Sayers, "Un test salvateur pour la prééclampsie," Université d'Oxford, ox.ac.uk Les politiques nationales de paiement à la performance, telles que le Mandat de Financement des Technologies Médicales du Royaume-Uni qui soutient le test d'Oxford, créent des volumes garantis et un remboursement stable, réduisant ainsi le risque d'adoption pour les prestataires. Ces directives minimisent la variation des pratiques, permettant aux fournisseurs de prévoir la demande en réactifs et de dimensionner la fabrication en toute confiance.

Adoption Rapide des Dosages Sanguins Basés sur les Biomarqueurs

L'autorisation FDA 510(k) pour le test Elecsys sFlt-1/PlGF de Roche en février 2025, ainsi que l'approbation préalable de Thermo Fisher, confirment la confiance réglementaire dans la supériorité des biomarqueurs par rapport à la notation des symptômes.[3]Fondation pour les Instituts Nationaux de la Santé, "La Fondation pour les Instituts Nationaux de la Santé lance le premier partenariat public-privé pour la détection précoce de la prééclampsie", fnih.org Les grandes chaînes de laboratoires, telles que Labcorp, intègrent le dosage dans les panels du premier trimestre et rapportent une sensibilité de 90%, ce qui accélère l'adoption par les médecins. La publication des données de tests répétés de l'essai PARROT-2 rassure davantage les cliniciens en démontrant des performances constantes au fil des semaines de gestation, renforçant ainsi la demande de consommables sur les marchés principaux.

Autorisations Réglementaires et Expansion du Remboursement sur les Marchés de l'OCDE

Les autorisations aux États-Unis, en Allemagne et au Royaume-Uni raccourcissent le chemin de l'innovation à la mise en œuvre au chevet du patient. Les codes de remboursement obtenus en 2024 alignent les incitations des payeurs sur les objectifs de soins préventifs, faisant passer les tests de biomarqueurs d'un usage discrétionnaire à des prescriptions prénatales de routine. Ces politiques ajoutent directement 0,4 point de pourcentage à l'estimation mondiale du CAGR, car la certitude de monétisation encourage les comités d'achat hospitaliers à formaliser les protocoles de test.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des tests et accès limité dans les contextes à ressources limitées | -0.4% | Afrique subsaharienne, Asie du Sud-Est, zones rurales mondiales | Moyen terme (2-4 ans) |

| Absence d'un biomarqueur unique définitif entraînant une incertitude diagnostique | -0.3% | Mondial, avec un impact prononcé dans les cohortes à risque modéré | Court terme (≤ 2 ans) |

| Problèmes de confidentialité des données et de responsabilité liés aux diagnostics par l'IA | -0.2% | Union européenne, Amérique du Nord | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement fragiles pour les réactifs à base d'anticorps monoclonaux | -0.2% | Mondial, notamment lors des chocs logistiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Tests et Accès Limité dans les Contextes à Ressources Limitées

Les dosages sFlt-1/PlGF actuels coûtent entre 100 et 200 USD dans les pays riches, une somme équivalant à plusieurs semaines de revenus des ménages dans les régions à faibles revenus. Le transport réfrigéré des kits d'anticorps augmente encore les coûts à destination, limitant la pénétration malgré des taux élevés de mortalité maternelle. Bien que le financement philanthropique cible des prix inférieurs à 10 USD, atteindre cet objectif sans sacrifier les performances analytiques reste non résolu, ce qui ralentit la croissance des volumes dans les zones géographiques les plus nécessiteuses.

Absence d'un Biomarqueur Unique Définitif → Incertitude Diagnostique

Les médecins sont confrontés à des panels qui se chevauchent avec des seuils variables, conduisant à l'indécision, notamment dans les grossesses à risque modéré. Le consortium IMPROvED a interrompu un projet de panel protéique lorsque la réactivité croisée a réduit la précision, soulignant la complexité technique. Cette ambiguïté incite les cliniques à retarder le déploiement complet jusqu'à l'émergence de directives harmonisées, réduisant de 0,3 point de pourcentage le CAGR attendu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Dosages Sanguins Ancrent l'Adoption Tandis que les Panels Multiplex s'Accélèrent

Les dosages sanguins conservent une part de 47,44% car les cliniciens font confiance à leur flux de travail familier de prélèvement et d'analyse, et les kits sFlt-1/PlGF approuvés par la FDA fournissent des résultats reproductibles qui s'inscrivent dans les normes de contrôle qualité. Cette domination garantit que la taille du marché des diagnostics de la prééclampsie liée aux analyses sanguines reste importante, même si de nouveaux entrants émergent. Les plateformes génétiques multiplex affichent un CAGR de 5,89%, offrant une détection plus précoce lors de la consultation d'inscription et intégrant l'analyse par l'IA dans les applications de télé-prénatal.

En parallèle, les dosages urinaires démontrent une sensibilité quatre fois plus élevée dans les études de preuve de concept, laissant entrevoir un potentiel de substitution à l'avenir si la précision analytique correspond à celle de leurs homologues sanguins. L'imagerie reste confirmative plutôt qu'axée sur le dépistage, maintenant une présence de niche. Dans l'ensemble, le marché des diagnostics de la prééclampsie répond aux innovations de stratification des risques mais maintient les analyses sanguines comme pierre angulaire des soins standard.

Par Produit : Créativité des Consommables Versus Expansion des Instruments

Les kits et réactifs représentent 49,28% de la part du marché des diagnostics de la prééclampsie, car chaque cycle de test nécessite de nouvelles cartouches et paires d'anticorps. Les fournisseurs tirent des revenus récurrents stables une fois que les hôpitaux adoptent des calibrateurs spécifiques à une marque. Les instruments croissent à un taux de 4,44% car les analyseurs au point de soins raccourcissent les délais d'exécution et sont bien adaptés aux cliniques ambulatoires. La taille du marché des diagnostics de la prééclampsie allouée aux instruments devrait augmenter à mesure que les soins décentralisés gagnent du terrain, comme l'illustre le biocapteur PlGF de 30 minutes de l'IIT Madras, qui contourne les files d'attente des laboratoires centraux.

Les suites logicielles et d'analyse émergent comme des compléments premium, regroupant des tableaux de bord en nuage qui classent les scores de risque de grossesse et envoient des alertes de décision aux obstétriciens via une messagerie sécurisée. Les entreprises calibrent leurs stratégies de mise sur le marché en adaptant la tarification des consommables au pouvoir d'achat local, tout en conservant des marges plus élevées sur les abonnements aux données achetés par les centres tertiaires.

Par Utilisateur Final : Les Hôpitaux Conservent le Contrôle Tandis que l'Adoption du Télé-Prénatal Progresse Rapidement

Les hôpitaux représentent 46,57% des revenus car la capacité d'intervention aiguë reste essentielle lorsque la prééclampsie sévère s'aggrave. La taille du marché des diagnostics de la prééclampsie est liée aux budgets hospitaliers et sous-tend donc la demande de base. Les services de collecte à domicile et de télé-prénatal devraient afficher le CAGR le plus élevé de 6,32%, car les patients privilégient la commodité et les habitudes numériques de l'ère pandémique persistent.

Les centres de diagnostic offrent une capacité de débordement, notamment dans les pays où les laboratoires centraux manquent de bande passante suffisante, tandis que les cliniques materno-fœtales sont parmi les premières à adopter de nouveaux biomarqueurs pour différencier les soins. Les laboratoires académiques continuent d'alimenter les pipelines d'innovation en maintenant des biobanques de grossesse qui permettent le perfectionnement des algorithmes.

Par Technologie : Les Immunodosages Dominent, les Analyses par l'IA Redéfinissent la Prédiction

Les immunodosages détiennent une part de 38,31%, renforcés par des décennies de validation et des métriques de contrôle qualité standardisées. Ce segment ancre le marché des diagnostics de la prééclampsie ; cependant, les analyses pilotées par l'IA se développent au rythme le plus rapide de 5,98%, fournissant une notation des risques personnalisée qui intègre des données génomiques, protéomiques et hémodynamiques.

Les diagnostics moléculaires identifient des opportunités de croissance grâce aux modèles de signature ARN, tandis que les systèmes au point de soins élargissent l'accès dans les cliniques dépourvues d'analyseurs avancés. L'imagerie complète, mais ne remplace pas, les tests biochimiques. Cependant, l'interprétation par l'IA des flux d'échographie pourrait bientôt fusionner les résultats d'imagerie avec les données de biomarqueurs dans un tableau de bord unifié.

Par Mode de Test : La Suprématie du Laboratoire Face à la Dynamique des Tests au Point de Soins

Les tests en laboratoire captent 66,37% de la part en raison des écosystèmes de laboratoires centraux bien établis dans les hôpitaux et les réseaux de référence. Cette domination contribue significativement à la taille du marché des diagnostics de la prééclampsie. Les tests au point de soins, qui progressent à un taux annuel de 5,61%, gagnent en crédibilité à mesure que les appareils portables atteignent une précision de niveau laboratoire. Les projets pilotes soutenus par l'OMS au Kenya et en Inde renforcent la confiance clinique en prouvant que le triage en temps réel est réalisable dans les cliniques de première ligne.

Des entreprises telles que MOMM Diagnostics prototypent des lecteurs à base de cartouches conçus pour les salles d'urgence. Dans le même temps, le test sanguin approuvé par l'UKCA de MirZyme ne nécessite aucun nouveau matériel, réduisant les obstacles en capital pour les pratiques obstétricales communautaires.

Analyse Géographique

La part de 36,57% de l'Amérique du Nord est portée par les autorisations de la FDA, la couverture des payeurs et les réseaux de soins intégrés qui intègrent rapidement les tests validés. Le lancement du panel du premier trimestre de Labcorp en mai 2024 a accéléré la disponibilité nationale, tandis que la Fondation pour les Instituts Nationaux de la Santé orchestre la validation multicentrique des biomarqueurs qui harmonise les directives cliniques.

L'Asie-Pacifique mène la croissance avec un CAGR de 4,24% jusqu'en 2030. L'augmentation de l'âge maternel en Chine et au Japon, combinée aux investissements gouvernementaux dans la santé périnatale, élargit la population adressable. Le biocapteur PlGF de l'IIT Madras et le partenariat de MirZyme avec Archerfish illustrent l'innovation régionale qui pourrait réduire la dépendance aux importations. Les essais à Singapour, en Malaisie et en Thaïlande démontrent une demande précoce pour la notation des risques en télé-prénatal.

L'Europe maintient une dynamique régulière grâce à l'adoption par le NHS du test sanguin d'Oxford et au financement de l'UE pour le consortium IMPROvED. Les achats harmonisés dans les systèmes de santé publics créent des volumes prévisibles de réactifs. L'expansion de Roche en 2024 dans 18 hôpitaux publics d'Amérique latine révèle un modèle de croissance en Amérique du Sud, où les maternités urbaines modernisent les protocoles de diagnostic. Le Moyen-Orient et l'Afrique anticipent une adoption future une fois que les unités de tests au point de soins à faible coût auront obtenu la préqualification de l'OMS et que les programmes de donateurs subventionneront le déploiement.

Paysage Concurrentiel

La concentration du marché est modérée. Les multinationales Abbott, Roche et Thermo Fisher possèdent une expertise réglementaire, de vastes réseaux de distribution et le capital nécessaire pour mener des essais cliniques à grande échelle. L'autorisation de Roche en 2025 intensifie la concurrence aux États-Unis, incitant à une comparaison des prix entre les groupes hospitaliers. Les start-ups reflètent la tendance du secteur des diagnostics de la prééclampsie vers la médecine de précision, la plateforme ARN de Mirvie et l'acquisition de PrePsia par Trinity Biotech illustrant comment les technologies disruptives migrent vers les portefeuilles d'entreprises.

Les mouvements stratégiques comprennent la reprise par Trinity Biotech de Metabolomics Diagnostics pour 1,3 million USD afin d'accélérer la commercialisation, et Gravidas Diagnostics obtenant un financement ARPA-H pour développer des kits à domicile. Les fournisseurs se différencient sur la base du délai de prédiction, de la facilité de collecte des échantillons et de l'intégration des analyses, plutôt que sur la seule chimie des anticorps. La résilience de la chaîne d'approvisionnement pour les anticorps monoclonaux devient un atout de marque après que les perturbations pandémiques ont mis en évidence les vulnérabilités.

Leaders du Secteur des Diagnostics de la Prééclampsie

F. Hoffmann-La Roche

Thermo Fisher Scientific Inc.

Siemens Healthineers

Abbott

Revvity Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Les chercheurs de l'IIT Madras ont dévoilé le biocapteur P-FAB, qui offre une sensibilité au PlGF en femtomolaire et un flux de travail de 30 minutes, ciblant les cliniques à ressources limitées.

- Février 2025 : L'Université du Queensland a publié des données sur la précision du capteur à nanofleurs dépassant 90% à 11-13 semaines de gestation, faisant progresser l'évaluation des risques ultra-précoces.

Portée du Rapport Mondial sur le Marché des Diagnostics de la Prééclampsie

| Analyses Sanguines |

| Analyses Urinaires |

| Examens d'Imagerie |

| Tests Génétiques / Multiplex / Autres Tests Émergents |

| Kits et Réactifs |

| Instruments |

| Consommables |

| Logiciels / Plateformes d'IA |

| Hôpitaux |

| Centres de Diagnostic |

| Cliniques Spécialisées Materno-Fœtales |

| Soins de Santé à Domicile et Télé-Prénatal |

| Laboratoires de Recherche et Académiques |

| Immunodosages |

| Diagnostics Moléculaires |

| Tests au Point de Soins |

| Technologies d'Imagerie |

| Analyses Pilotées par l'IA |

| Tests en Laboratoire |

| Tests au Point de Soins |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Analyses Sanguines | |

| Analyses Urinaires | ||

| Examens d'Imagerie | ||

| Tests Génétiques / Multiplex / Autres Tests Émergents | ||

| Par Produit | Kits et Réactifs | |

| Instruments | ||

| Consommables | ||

| Logiciels / Plateformes d'IA | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Diagnostic | ||

| Cliniques Spécialisées Materno-Fœtales | ||

| Soins de Santé à Domicile et Télé-Prénatal | ||

| Laboratoires de Recherche et Académiques | ||

| Par Technologie | Immunodosages | |

| Diagnostics Moléculaires | ||

| Tests au Point de Soins | ||

| Technologies d'Imagerie | ||

| Analyses Pilotées par l'IA | ||

| Par Mode de Test | Tests en Laboratoire | |

| Tests au Point de Soins | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des diagnostics de la prééclampsie ?

La taille du marché des diagnostics de la prééclampsie est de 1,14 milliard USD en 2025.

À quelle vitesse le secteur devrait-il croître ?

Le marché devrait se développer à un CAGR de 2,39%, atteignant 1,28 milliard USD d'ici 2030.

Quelle région mène l'adoption des tests de biomarqueurs ?

L'Amérique du Nord détient 36,57% de la part de marché grâce aux premières autorisations de la FDA et à la couverture de remboursement.

Quel type de test gagne des parts le plus rapidement ?

Les dosages génétiques et multiplex affichent le CAGR le plus rapide de 5,89% car ils permettent la prédiction au premier trimestre.

Pourquoi les kits et réactifs dominent-ils les revenus des produits ?

Les hôpitaux recommandent des consommables pour chaque patient, donnant aux kits et réactifs une part de 49,28% des ventes mondiales.

Qu'est-ce qui freine l'adoption dans les pays à faibles revenus ?

Les coûts élevés par test et la logistique de la chaîne du froid limitent l'accès malgré un fardeau de maladie significatif.

Dernière mise à jour de la page le: