Marktgröße und Marktanteil der Präeklampsie-Diagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2030) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Präeklampsie-Diagnostik von Mordor Intelligence

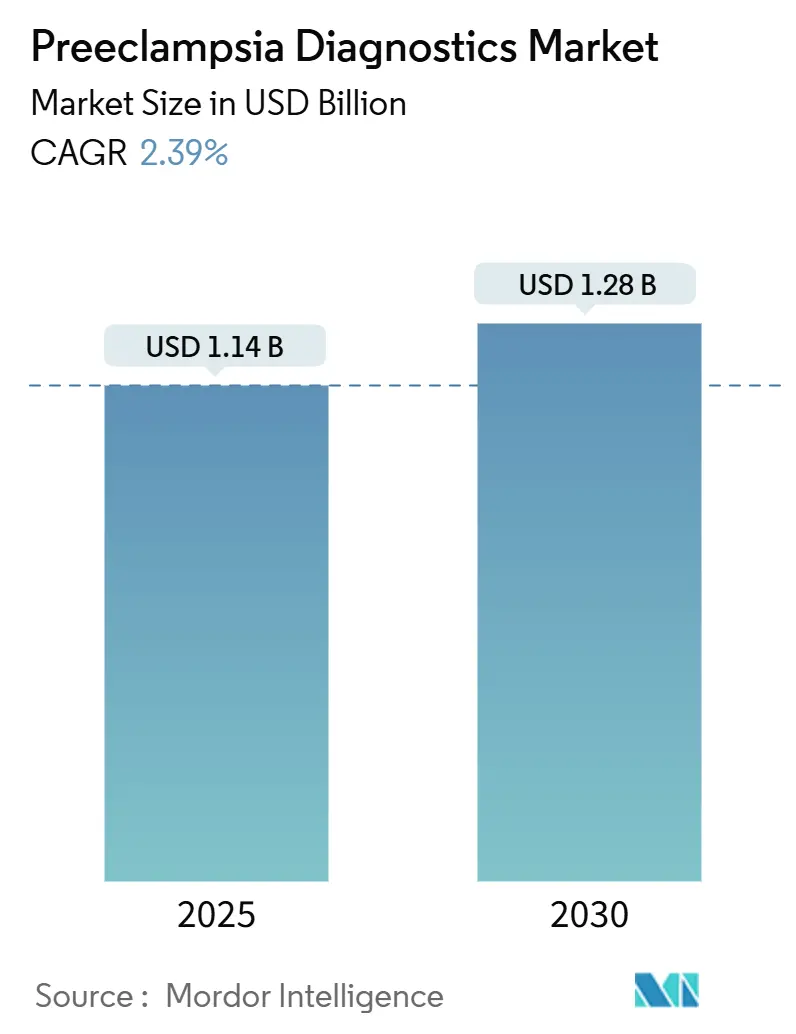

Die Marktgröße für Präeklampsie-Diagnostik wird bis 2025 voraussichtlich 1,14 Milliarden USD erreichen. Bis 2030 wird ein Anstieg auf 1,28 Milliarden USD prognostiziert, was einer CAGR von 2,39 % entspricht, die durch den Wandel von symptombasierten Beurteilungen hin zu validierten Biomarker-Plattformen angetrieben wird. Der Übergang zur Präzisionsdiagnostik bedeutet, dass die Akzeptanz stetig wächst, anstatt sprunghaft anzusteigen, da Erstattungsregelungen und behördliche Prüfungen in gemessenen Schritten voranschreiten. Bluttests zur Quantifizierung von sFlt-1 und PlGF prägen weiterhin die klinische Praxis, da sie mit bestehenden Laborabläufen und -verfahren kompatibel sind. Gleichzeitig erweitern KI-gestützte Genpanels den adressierbaren Pool an Schwangerschaften, die beim ersten Vorsorgebesuch gescreent werden können. Nordamerika behauptet seine Führungsposition dank früher FDA-Zulassungen, während die Region Asien-Pazifik am schnellsten wächst, da das mütterliche Alter steigt und öffentliche Programme das Routine-Screening finanzieren. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Unternehmen Skalenvorteile nutzen, um ihren Marktanteil zu verteidigen, während risikokapitalfinanzierte Start-ups Algorithmen des maschinellen Lernens einführen, die die Risikostratifizierung vertiefen.

Wesentliche Erkenntnisse des Berichts

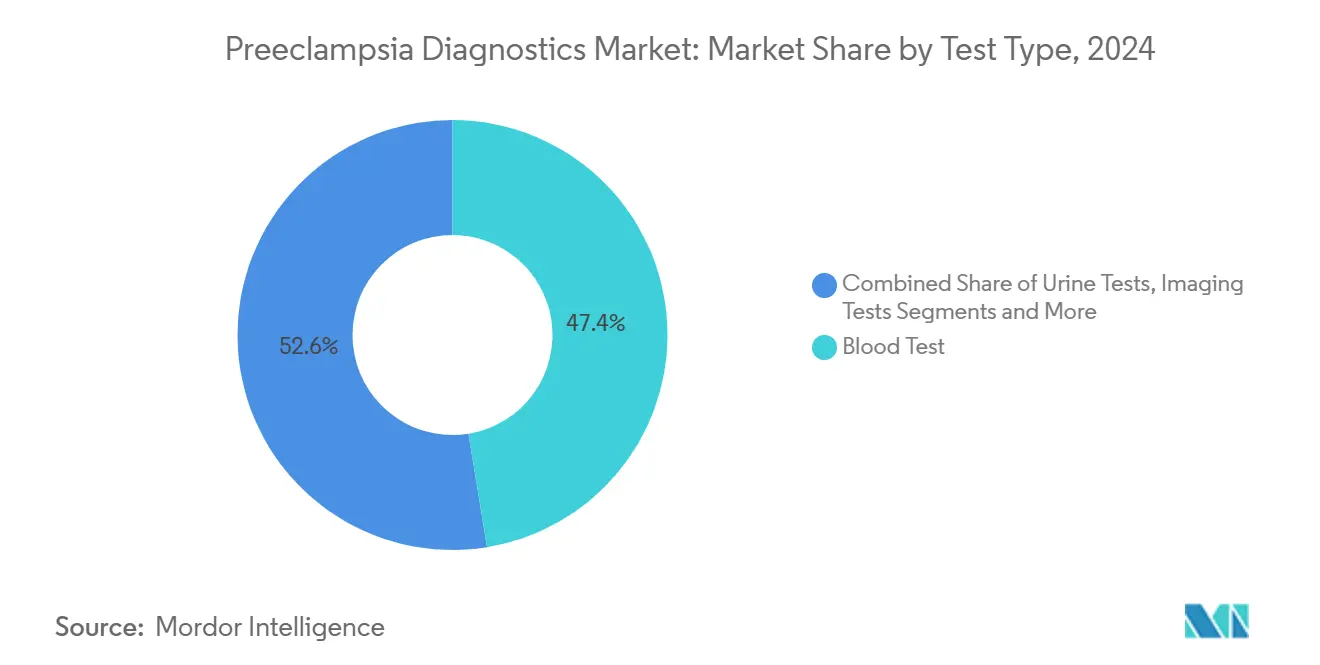

- Nach Testtyp führten Bluttests mit einem Marktanteil von 47,44 % im Markt für Präeklampsie-Diagnostik im Jahr 2024; genetische und Multiplex-Assays verzeichnen bis 2030 eine CAGR von 5,89 %.

- Nach Produkt entfielen 49,28 % der Marktgröße für Präeklampsie-Diagnostik im Jahr 2024 auf Kits und Reagenzien, während Instrumente mit einer CAGR von 4,44 % die am schnellsten wachsende Kategorie darstellen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 46,57 %, während häusliche Gesundheitsversorgung und telemedizinische Vorsorgeeinrichtungen mit einer CAGR von 6,32 % expandieren.

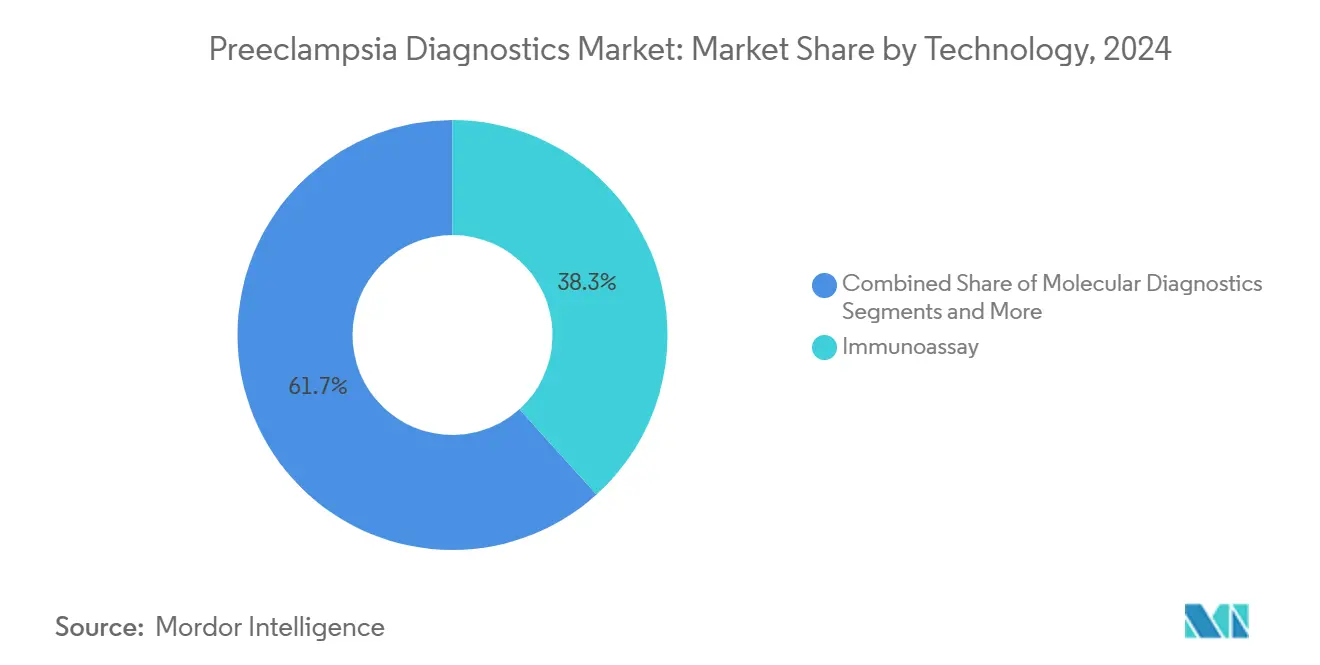

- Im Jahr 2024 trugen Immunoassays mit einem Anteil von 38,31 % zur Marktgröße für Präeklampsie-Diagnostik bei, und KI-gestützte Analysen werden voraussichtlich von 2024 bis 2030 die höchste CAGR von 5,98 % verzeichnen.

- Nach Testmodus entfielen im Jahr 2024 66,37 % auf laborbasierte Methoden; Point-of-Care-Plattformen wachsen im gleichen Zeitraum mit einer CAGR von 5,61 %.

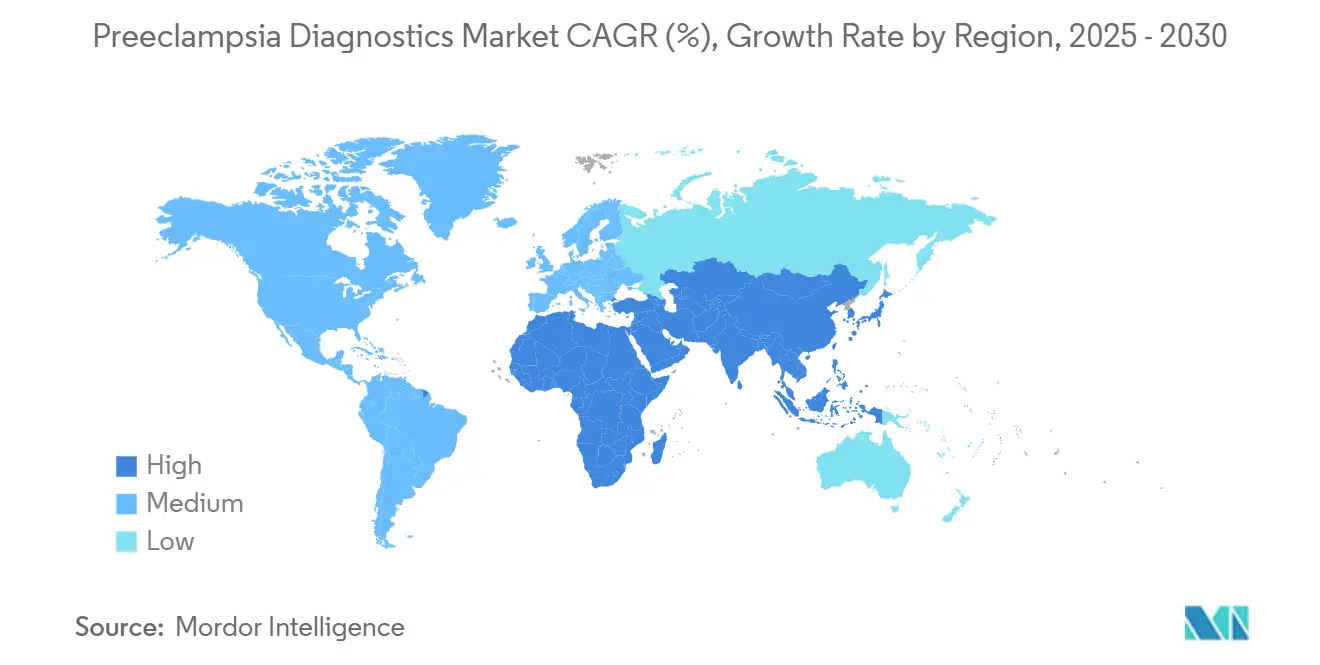

- Nach Geografie führte Nordamerika den Markt für Präeklampsie-Diagnostik im Jahr 2024 mit einem Anteil von 36,57 %, während die Region Asien-Pazifik bis 2030 voraussichtlich eine CAGR von 4,24 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Präeklampsie-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz hypertensiver Erkrankungen in der Schwangerschaft | +0.8% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Ausweitung von Programmen und Leitlinien zum Screening der Müttergesundheit | +0.6% | OECD-Märkte, globale Skalierung | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz biomarkerbasierter Bluttests | +0.5% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Behördliche Zulassungen und Erstattungsausweitung | +0.4% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| KI- und maschinelle Lern- Risikovorhersagetools | +0.3% | Nordamerika, Europa, selektives Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Von der WHO unterstützte kostengünstige Point-of-Care- Tests in einkommensschwachen und mittleren Ländern | +0.2% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz hypertensiver Erkrankungen in der Schwangerschaft

Das fortgeschrittene mütterliche Alter und höhere Adipositasraten haben die Präeklampsie-Inzidenz in den USA im vergangenen Jahrzehnt verdoppelt und betreffen etwa 1 von 12 Schwangerschaften.[1]Catherine M. Bradford, "Mirvie kündigt Ergebnisse eines neuen einfachen Bluttests zur Vorhersage des Präeklampsie-Risikos an", Präeklampsie-Stiftung, preeclampsia.org Frauen über 35 Jahre bilden mittlerweile die am schnellsten wachsende Risikogruppe, was Kostenträger dazu veranlasst, das Kosten-Nutzen-Verhältnis eines weit verbreiteten Früh-Screenings neu zu bewerten. RNA-Profilalgorithmen erkennen bereits 91 % der Frühgeburten in dieser demografischen Gruppe und wandeln die Diagnostik von einer Nischenoption in der Geburtshilfe in einen Mainstream-Dienst um. Da ähnliche epidemiologische Trends in Europa und Teilen Asiens auftreten, reagiert der Markt für Präeklampsie-Diagnostik mit skalierbaren Testpfaden auf Bevölkerungsebene.

Ausweitung von Programmen und Leitlinien zum Screening der Müttergesundheit

Leitlinienaktualisierungen des American College of Obstetricians and Gynecologists vom Juni 2024 sowie WHO-Empfehlungen für Point-of-Care-sFlt-1/PlGF-Tests verankern das Biomarker-Screening in der Standard-Schwangerschaftsvorsorge.[2]Jacqueline Sayers, "Ein lebensrettender Test für Präeklampsie", Universität Oxford, ox.ac.uk Nationale Pay-for-Performance-Richtlinien, wie das britische MedTech-Finanzierungsmandat, das den Oxford-Test unterstützt, schaffen garantierte Volumina und eine stabile Erstattung, wodurch das Akzeptanzrisiko für Anbieter gesenkt wird. Diese Richtlinien minimieren Praxisvariationen und ermöglichen es Anbietern, den Reagenzienbedarf zu prognostizieren und die Produktion mit Zuversicht zu skalieren.

Rasche Akzeptanz biomarkerbasierter Bluttests

Die FDA-510(k)-Zulassung für Roches Elecsys-sFlt-1/PlGF-Test im Februar 2025, zusammen mit der vorherigen Zulassung von Thermo Fisher, bestätigt das regulatorische Vertrauen in die Überlegenheit von Biomarkern gegenüber der Symptombewertung.[3]Stiftung der Nationalen Gesundheitsinstitute, "Die Stiftung der Nationalen Gesundheitsinstitute startet erste öffentlich-private Partnerschaft zur Früherkennung von Präeklampsie", fnih.org Große Laborketten wie Labcorp integrieren den Assay in Panels des ersten Trimesters und berichten von einer Sensitivität von 90 %, was die Akzeptanz bei Ärzten beschleunigt. Die Veröffentlichung von Wiederholungstestdaten aus der PARROT-2-Studie beruhigt Kliniker zusätzlich, indem sie eine konsistente Leistung über die Schwangerschaftswochen hinweg belegt und damit die Nachfrage nach Verbrauchsmaterialien in den Kernmärkten stärkt.

Behördliche Zulassungen und Erstattungsausweitung in OECD-Märkten

Zulassungen in den Vereinigten Staaten, Deutschland und dem Vereinigten Königreich verkürzen den Weg von der Innovation zur klinischen Anwendung. Im Jahr 2024 gesicherte Erstattungscodes bringen die Anreize der Kostenträger mit den Zielen der Präventivversorgung in Einklang und wandeln Biomarkertests von einer optionalen Nutzung in routinemäßige Vorsorgeaufträge um. Diese Maßnahmen tragen direkt 0,4 Prozentpunkte zur globalen CAGR-Schätzung bei, da die Sicherheit der Monetarisierung Beschaffungsausschüsse in Krankenhäusern dazu ermutigt, Testprotokolle zu formalisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Testkosten und eingeschränkter Zugang in ressourcenarmen Umgebungen | -0.4% | Subsahara-Afrika, Südostasien, ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Fehlen eines einzigen definitiven Biomarkers mit daraus resultierender diagnostischer Unsicherheit | -0.3% | Global, mit ausgeprägten Auswirkungen auf Kohorten mit moderatem Risiko | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Haftungsfragen im Zusammenhang mit KI-Diagnostik | -0.2% | Europäische Union, Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragile Lieferketten für monoklonale Antikörper-Reagenzien | -0.2% | Global, insbesondere bei logistischen Störungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Testkosten und eingeschränkter Zugang in ressourcenarmen Umgebungen

Aktuelle sFlt-1/PlGF-Assays kosten in wohlhabenden Ländern 100–200 USD, ein Betrag, der in einkommensschwachen Regionen dem Haushaltseinkommen mehrerer Wochen entspricht. Der Kühltransport für Antikörper-Kits erhöht die Gesamtkosten zusätzlich und begrenzt die Marktdurchdringung trotz erhöhter Müttersterblichkeitsraten. Obwohl philanthropische Finanzierung auf Preispunkte unter 10 USD abzielt, bleibt die Erreichung dieses Ziels ohne Einbußen bei der analytischen Leistung ungelöst, was das Volumenwachstum in den Regionen mit dem höchsten Bedarf verlangsamt.

Fehlen eines einzigen definitiven Biomarkers → Diagnostische Unsicherheit

Ärzte sehen sich mit überlappenden Panels mit unterschiedlichen Schwellenwerten konfrontiert, was insbesondere bei Schwangerschaften mit moderatem Risiko zu Unentschlossenheit führt. Das IMPROvED-Konsortium stellte ein Protein-Panel-Projekt ein, als Kreuzreaktivität die Genauigkeit verringerte, was die technische Komplexität unterstreicht. Diese Ambiguität veranlasst Kliniken, die vollständige Einführung bis zum Entstehen harmonisierter Leitlinien zu verzögern, was die erwartete CAGR um 0,3 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Bluttests verankern die Akzeptanz, während Multiplex-Panels an Fahrt gewinnen

Bluttests behalten einen Anteil von 47,44 %, da Kliniker dem vertrauten Entnahme-und-Analyse-Workflow vertrauen und FDA-zugelassene sFlt-1/PlGF-Kits reproduzierbare Ergebnisse liefern, die den Qualitätskontrollnormen entsprechen. Diese Dominanz stellt sicher, dass die Marktgröße für Präeklampsie-Diagnostik im Bereich der Bluttests groß bleibt, auch wenn neue Marktteilnehmer auftreten. Genetische Multiplex-Plattformen verzeichnen eine CAGR von 5,89 % und bieten eine frühere Erkennung beim Erstbesuch sowie die Integration von KI-Analysen in telemedizinische Vorsorge-Apps.

Parallel dazu zeigen urinbasierte Assays in Machbarkeitsstudien eine vierfach höhere Sensitivität, was auf ein Verdrängungspotenzial in der Zukunft hindeutet, sofern die analytische Präzision mit der ihrer Blutgegenstücke mithalten kann. Bildgebung bleibt bestätigend und nicht screening-orientiert und behält eine Nischenpräsenz. Insgesamt reagiert der Markt für Präeklampsie-Diagnostik auf Innovationen zur Risikostratifizierung, hält aber Bluttests als Eckpfeiler der Standardversorgung aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Kreativität bei Verbrauchsmaterialien versus Instrumentenexpansion

Kits und Reagenzien machen 49,28 % des Marktanteils für Präeklampsie-Diagnostik aus, da jeder Testzyklus frische Kartuschen und Antikörperpaare erfordert. Anbieter erzielen stabile wiederkehrende Einnahmen, sobald Krankenhäuser markeneigene Kalibratoren einsetzen. Instrumente wachsen mit einer Rate von 4,44 %, da Point-of-Care-Analysegeräte die Durchlaufzeiten verkürzen und gut für ambulante Kliniken geeignet sind. Die dem Markt für Präeklampsie-Diagnostik zugeordnete Marktgröße für Instrumente wird voraussichtlich steigen, da die dezentralisierte Versorgung an Bedeutung gewinnt, wie der 30-Minuten-PlGF-Biosensor des IIT Madras zeigt, der zentrale Laborwarteschlangen umgeht.

Software- und Analyse-Suiten entstehen als Premium-Zusatzleistungen, die Cloud-Dashboards bündeln, die Schwangerschaftsrisikoscores einstufen und Entscheidungshinweise über sichere Nachrichtendienste an Geburtshelfer übermitteln. Unternehmen kalibrieren ihre Markteinführungsstrategien, indem sie die Preisgestaltung für Verbrauchsmaterialien an die lokale Kaufkraft anpassen und gleichzeitig höhere Margen bei Datenabonnements erzielen, die von tertiären Zentren erworben werden.

Nach Endnutzer: Krankenhäuser behalten die Kontrolle, während die Akzeptanz telemedizinischer Vorsorge zunimmt

Krankenhäuser machen 46,57 % des Umsatzes aus, da die Fähigkeit zur akuten Intervention entscheidend bleibt, wenn sich eine schwere Präeklampsie verschlimmert. Die Marktgröße für Präeklampsie-Diagnostik ist an Krankenhausbudgets gebunden und bildet daher die Grundlage der Basalnachfrage. Häusliche Probenentnahme und telemedizinische Vorsorgedienste werden voraussichtlich die höchste CAGR von 6,32 % verzeichnen, da Patienten Komfort priorisieren und digitale Gewohnheiten aus der Pandemiezeit fortbestehen.

Diagnosezentren bieten Überkapazitäten, insbesondere in Ländern, in denen zentralen Labors ausreichende Kapazitäten fehlen, während Mutter-Kind-Kliniken zu den ersten gehören, die neue Biomarker einsetzen, um die Versorgung zu differenzieren. Akademische Labors treiben weiterhin Innovationspipelines voran, indem sie Schwangerschafts-Biobanken pflegen, die die Verfeinerung von Algorithmen ermöglichen.

Nach Technologie: Immunoassays dominieren, KI-Analysen definieren die Vorhersage neu

Immunoassays halten einen Anteil von 38,31 %, gestützt durch jahrzehntelange Validierung und standardisierte Qualitätskontrollmetriken. Dieses Segment verankert den Markt für Präeklampsie-Diagnostik; KI-gestützte Analysen expandieren jedoch mit der schnellsten Rate von 5,98 % und liefern personalisierte Risikobewertungen, die genomische, proteomische und hämodynamische Eingaben integrieren.

Molekulare Diagnostik identifiziert Wachstumschancen durch RNA-Signaturmodelle, während Point-of-Care-Systeme den Zugang in Kliniken ohne fortschrittliche Analysegeräte erweitern. Bildgebung ergänzt, verdrängt jedoch nicht die biochemische Diagnostik. Die KI-Interpretation von Ultraschallflüssen könnte jedoch bald Bildgebungsbefunde mit Biomarkerdaten in einem einheitlichen Dashboard zusammenführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testmodus: Laborüberlegenheit trifft auf Point-of-Care-Dynamik

Laborbasierte Tests erfassen einen Anteil von 66,37 % aufgrund etablierter Zentrallabor-Ökosysteme in Krankenhäusern und Referenznetzwerken. Diese Dominanz trägt erheblich zur Größe des Marktes für Präeklampsie-Diagnostik bei. Point-of-Care-Tests, die mit einer jährlichen Rate von 5,61 % wachsen, gewinnen an Glaubwürdigkeit, da Handgeräte laborähnliche Präzision erreichen. Von der WHO unterstützte Pilotprojekte in Kenia und Indien stärken das klinische Vertrauen, indem sie belegen, dass Echtzeit-Triage in Kliniken der ersten Versorgungsstufe machbar ist.

Unternehmen wie MOMM Diagnostics entwickeln kartuschenbasierte Lesegeräte für Notaufnahmen. Gleichzeitig erfordert MirZymes UKCA-zugelassener Bluttest-Genie keine neue Hardware, was die Kapitalhürden für geburtshilfliche Gemeinschaftspraxen senkt.

Geografische Analyse

Der Anteil Nordamerikas von 36,57 % wird durch FDA-Zulassungen, Kostenträgerdeckung und integrierte Versorgungsnetzwerke angetrieben, die validierte Tests schnell einbetten. Die Einführung des Erstrimester-Panels von Labcorp im Mai 2024 beschleunigte die landesweite Verfügbarkeit, während die Stiftung der Nationalen Gesundheitsinstitute multizentrische Biomarker-Validierungen koordiniert, die klinische Leitlinien harmonisieren.

Asien-Pazifik führt das Wachstum mit einer CAGR von 4,24 % bis 2030 an. Das steigende mütterliche Alter in China und Japan, kombiniert mit staatlichen Investitionen in die perinatale Gesundheit, erweitert die adressierbare Bevölkerung. Der PlGF-Biosensor des IIT Madras und die Partnerschaft von MirZyme mit Archerfish veranschaulichen regionale Innovationen, die die Importabhängigkeit verringern könnten. Studien in Singapur, Malaysia und Thailand zeigen eine frühe Nachfrage nach telemedizinischer Vorsorge-Risikobewertung.

Europa behält eine stetige Dynamik durch die NHS-Einführung des Oxford-Bluttests und die EU-Finanzierung des IMPROvED-Konsortiums. Harmonisierte Beschaffung in öffentlichen Gesundheitssystemen schafft vorhersehbare Reagenzienvolumina. Roches Expansion im Jahr 2024 in 18 lateinamerikanische öffentliche Krankenhäuser zeigt eine Wachstumsvorlage für Südamerika, wo städtische Geburtskliniken Diagnoseprotokolle modernisieren. Der Nahe Osten und Afrika erwarten eine künftige Akzeptanz, sobald kostengünstige Point-of-Care-Einheiten die WHO-Präqualifizierung erhalten und Geberprogramme den Rollout subventionieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die multinationalen Unternehmen Abbott, Roche und Thermo Fisher verfügen über regulatorische Kompetenz, umfangreiche Vertriebsnetzwerke und das für groß angelegte klinische Studien erforderliche Kapital. Roches Zulassung im Jahr 2025 intensiviert den Wettbewerb in den USA und veranlasst Krankenhausgruppen zu Preisvergleichen. Start-ups spiegeln den Branchentrend der Präeklampsie-Diagnostik hin zur Präzisionsmedizin wider, wobei Mirvies RNA-Plattform und die Übernahme von Trinity Biotechs PrePsia zeigen, wie disruptive Technologien in Unternehmensportfolios wandern.

Zu den strategischen Schritten gehören die Übernahme von Metabolomics Diagnostics durch Trinity Biotech für 1,3 Millionen USD zur Beschleunigung der Kommerzialisierung sowie die Sicherung von ARPA-H-Finanzierung durch Gravidas Diagnostics zur Entwicklung häuslicher Kits. Anbieter differenzieren sich auf Basis von Vorhersagevorlaufzeit, Einfachheit der Probenentnahme und Analyseintegration, anstatt allein auf Antikörperchemie. Die Widerstandsfähigkeit der Lieferkette für monoklonale Antikörper wird zu einem Markenzeichen, nachdem Pandemieunterbrechungen Schwachstellen aufgezeigt haben.

Marktführer der Branche für Präeklampsie-Diagnostik

F. Hoffmann-La Roche

Thermo Fisher Scientific Inc.

Siemens Healthineers

Abbott

Revvity Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Forscher des IIT Madras stellten den P-FAB-Biosensor vor, der eine femtomolare PlGF-Sensitivität und einen 30-Minuten-Workflow bietet und auf ressourcenbeschränkte Kliniken abzielt.

- Februar 2025: Die Universität Queensland veröffentlichte Daten zur Genauigkeit eines Nanoflower-Sensors, die bei 11–13 Schwangerschaftswochen 90 % überschreitet und die ultrafrühe Risikobewertung weiter vorantreibt.

Berichtsumfang des globalen Marktes für Präeklampsie-Diagnostik

| Bluttests |

| Urintests |

| Bildgebende Tests |

| Genetische / Multiplex / Sonstige aufkommende Tests |

| Kits & Reagenzien |

| Instrumente |

| Verbrauchsmaterialien |

| Software / KI-Plattformen |

| Krankenhäuser |

| Diagnosezentren |

| Spezialisierte Mutter-Kind-Kliniken |

| Häusliche Gesundheitsversorgung & Telemedizinische Vorsorge |

| Forschungs- und akademische Labors |

| Immunoassays |

| Molekulare Diagnostik |

| Point-of-Care-Tests |

| Bildgebende Technologien |

| KI-gestützte Analysen |

| Laborbasierte Tests |

| Point-of-Care-Tests |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Bluttests | |

| Urintests | ||

| Bildgebende Tests | ||

| Genetische / Multiplex / Sonstige aufkommende Tests | ||

| Nach Produkt | Kits & Reagenzien | |

| Instrumente | ||

| Verbrauchsmaterialien | ||

| Software / KI-Plattformen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnosezentren | ||

| Spezialisierte Mutter-Kind-Kliniken | ||

| Häusliche Gesundheitsversorgung & Telemedizinische Vorsorge | ||

| Forschungs- und akademische Labors | ||

| Nach Technologie | Immunoassays | |

| Molekulare Diagnostik | ||

| Point-of-Care-Tests | ||

| Bildgebende Technologien | ||

| KI-gestützte Analysen | ||

| Nach Testmodus | Laborbasierte Tests | |

| Point-of-Care-Tests | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Präeklampsie-Diagnostik?

Die Marktgröße für Präeklampsie-Diagnostik beträgt im Jahr 2025 1,14 Milliarden USD.

Wie schnell wird das Wachstum des Sektors erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 2,39 % wachsen und bis 2030 einen Wert von 1,28 Milliarden USD erreichen.

Welche Region führt bei der Akzeptanz von Biomarkertests?

Nordamerika hält einen Marktanteil von 36,57 % aufgrund früher FDA-Zulassungen und Erstattungsdeckung.

Welcher Testtyp gewinnt am schnellsten Marktanteile?

Genetische und Multiplex-Assays verzeichnen mit 5,89 % die schnellste CAGR, da sie eine Vorhersage im ersten Trimester ermöglichen.

Warum dominieren Kits und Reagenzien den Produktumsatz?

Krankenhäuser bestellen Verbrauchsmaterialien für jeden Patienten nach, was Kits und Reagenzien einen Anteil von 49,28 % am globalen Umsatz verschafft.

Was hemmt die Akzeptanz in einkommensschwachen Ländern?

Hohe Kosten pro Test und Kühlkettenlogistik begrenzen den Zugang trotz erheblicher Krankheitslast.

Seite zuletzt aktualisiert am: