Tamaño y Participación del Mercado de Diagnósticos de Preeclampsia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

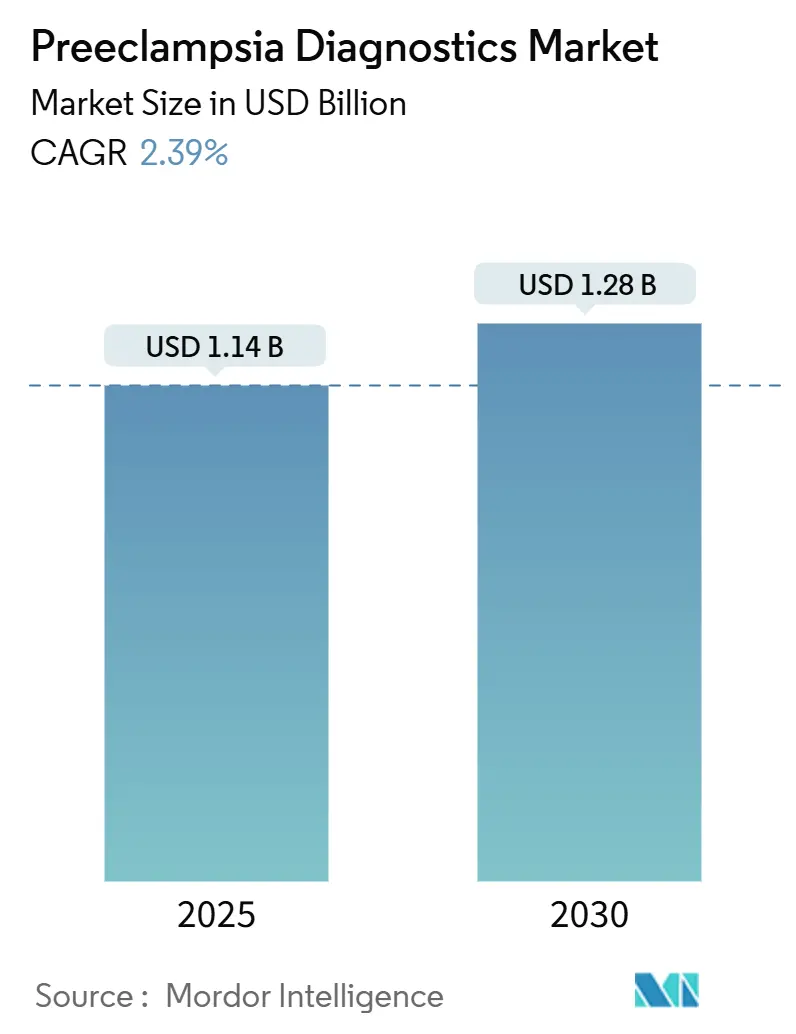

| Tamaño del Mercado (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.39% CAGR |

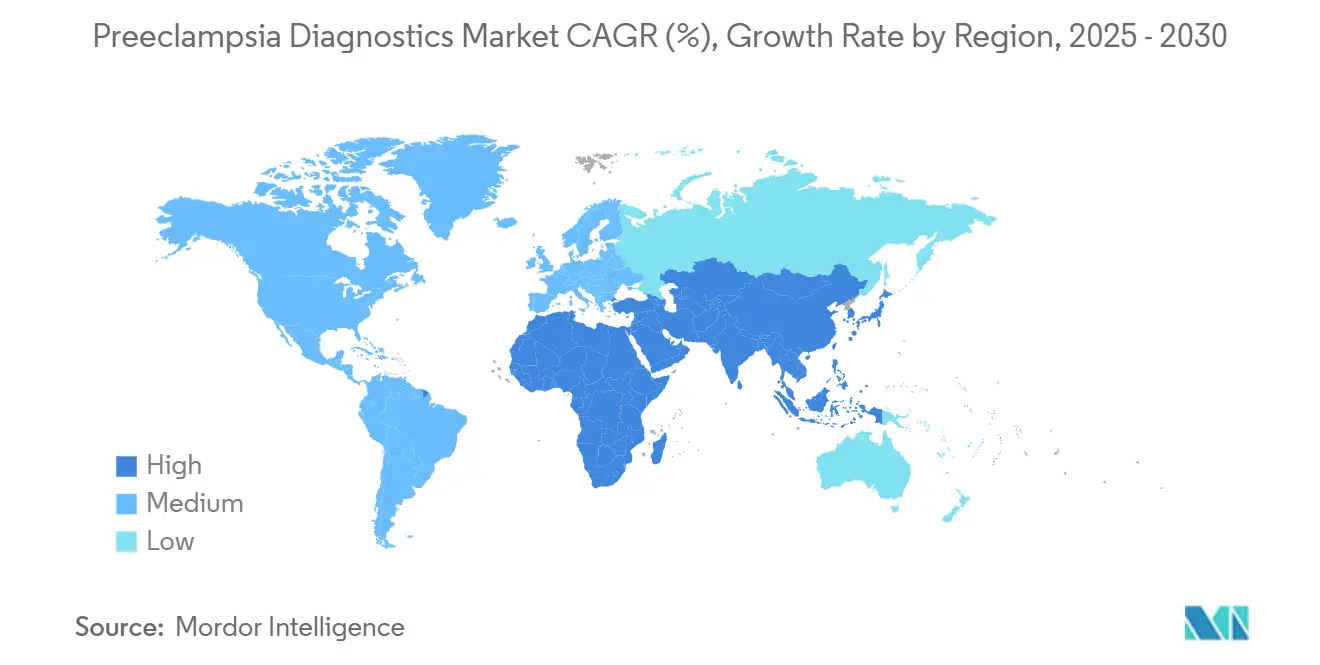

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Preeclampsia por Mordor Intelligence

Se espera que el tamaño del mercado de diagnósticos de preeclampsia alcance los USD 1,14 mil millones en 2025. Se prevé que llegue a USD 1,28 mil millones en 2030, lo que refleja una CAGR del 2,39% impulsada por el cambio desde las evaluaciones basadas en síntomas hacia plataformas de biomarcadores validadas. El avance hacia las pruebas de precisión implica que la adopción crece de manera constante, en lugar de repuntar, a medida que las normas de reembolso y las revisiones regulatorias se desarrollan en etapas medidas. Los ensayos de sangre que cuantifican sFlt-1 y PlGF continúan orientando la práctica clínica porque se alinean con los flujos de trabajo y procedimientos de laboratorio existentes. Al mismo tiempo, los paneles genéticos con soporte de inteligencia artificial amplían el conjunto de embarazos que pueden ser evaluados en la primera visita prenatal. América del Norte mantiene su posición de liderazgo gracias a las autorizaciones tempranas de la FDA, pero la región de Asia-Pacífico es la de mayor crecimiento a medida que aumenta la edad materna y los programas públicos financian el cribado rutinario. La intensidad competitiva se mantiene moderada, con las multinacionales utilizando ventajas de escala para defender su participación, incluso cuando las empresas emergentes respaldadas por capital de riesgo introducen algoritmos de aprendizaje automático que profundizan la estratificación del riesgo.

Conclusiones Clave del Informe

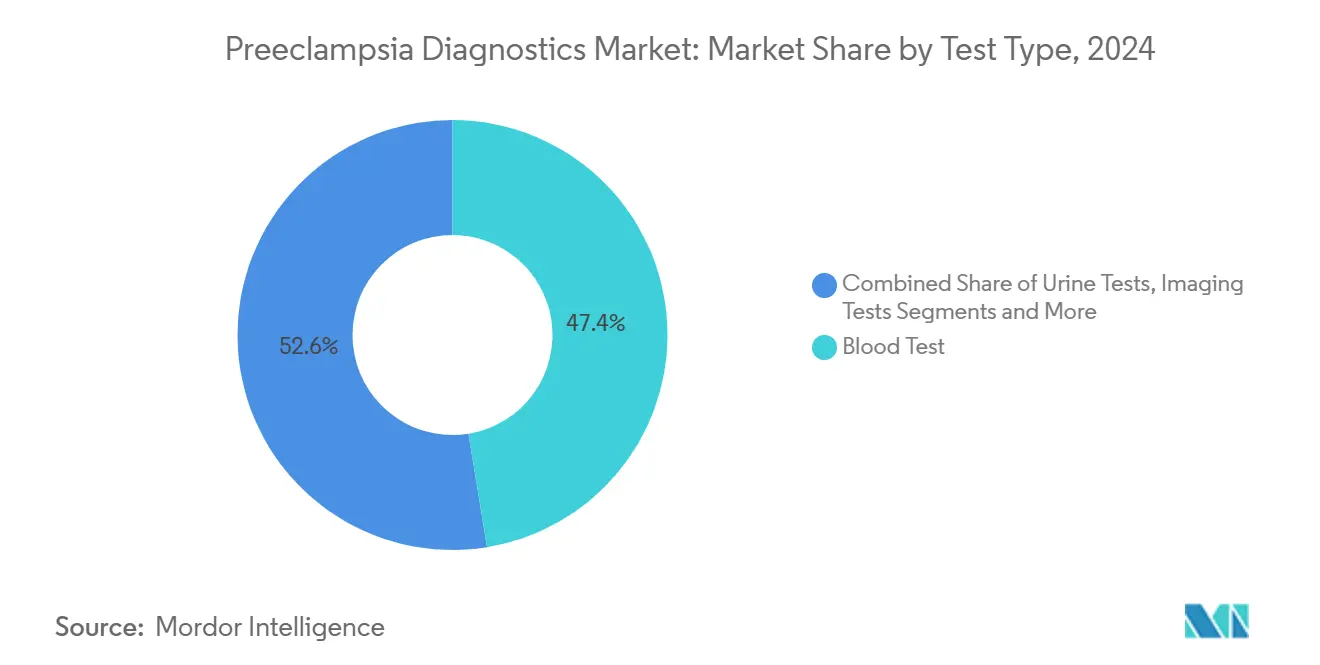

- Por tipo de prueba, los análisis de sangre lideraron con el 47,44% de la participación del mercado de diagnósticos de preeclampsia en 2024; los ensayos genéticos y múltiplex avanzan a una CAGR del 5,89% hasta 2030.

- Por producto, los kits y reactivos captaron el 49,28% del tamaño del mercado de diagnósticos de preeclampsia en 2024, mientras que los instrumentos representan la categoría de mayor crecimiento con una CAGR del 4,44%.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 46,57% en 2024, mientras que los entornos de atención domiciliaria y tele-prenatal se están expandiendo a una CAGR del 6,32%.

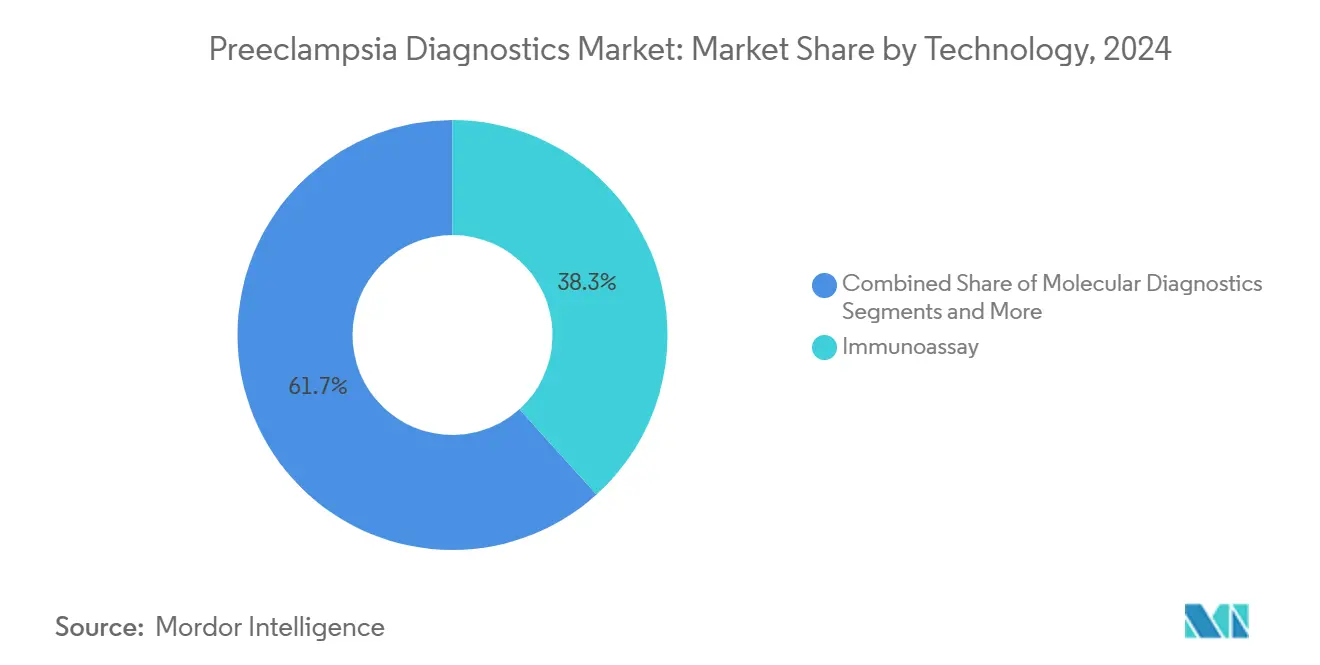

- En 2024, los inmunoensayos contribuyeron con una participación del 38,31% del tamaño del mercado de diagnósticos de preeclampsia, y se proyecta que los análisis impulsados por inteligencia artificial registren la CAGR más alta del 5,98% de 2024 a 2030.

- Por modalidad de prueba, los métodos basados en laboratorio representaron una participación del 66,37% en 2024; las plataformas de pruebas en el punto de atención crecen a una CAGR del 5,61% en el mismo horizonte.

- Por geografía, América del Norte lideró el mercado de diagnósticos de preeclampsia con una participación del 36,57% en 2024, mientras que se espera que la región de Asia-Pacífico registre una CAGR del 4,24% hasta 2030.

Tendencias e Información del Mercado Global de Diagnósticos de Preeclampsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos hipertensivos en el embarazo | +0.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Expansión de programas y directrices de cribado de salud materna | +0.6% | Mercados de la OCDE, expansión global | Largo plazo (≥ 4 años) |

| Rápida adopción de ensayos de sangre basados en biomarcadores | +0.5% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias y expansión del reembolso | +0.4% | Estados Unidos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Herramientas de predicción de riesgo mediante inteligencia artificial y aprendizaje automático | +0.3% | América del Norte, Europa, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Pruebas de bajo costo en el punto de atención respaldadas por la OMS en países de ingresos bajos y medianos | +0.2% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Hipertensivos en el Embarazo

La edad materna avanzada y las mayores tasas de obesidad han duplicado la incidencia de preeclampsia en Estados Unidos durante la última década, afectando aproximadamente a 1 de cada 12 embarazos.[1]Catherine M. Bradford, "Mirvie anuncia resultados de una nueva prueba de sangre simple para predecir el riesgo de preeclampsia", Fundación de Preeclampsia, preeclampsia.org Las mujeres mayores de 35 años conforman ahora el grupo de riesgo de mayor crecimiento, lo que lleva a los pagadores a reevaluar el análisis costo-beneficio del cribado temprano generalizado. Los algoritmos de perfil de ARN ya detectan el 91% de los casos prematuros en este grupo demográfico, convirtiendo los diagnósticos de una opción obstétrica de nicho en un servicio generalizado. A medida que tendencias epidemiológicas similares emergen en Europa y partes de Asia, el mercado de diagnósticos de preeclampsia responde con vías de prueba escalables a nivel poblacional.

Expansión de Programas y Directrices de Cribado de Salud Materna

Las actualizaciones de directrices publicadas por el Colegio Americano de Obstetras y Ginecólogos en junio de 2024, junto con los respaldos de la OMS para las pruebas de sFlt-1/PlGF en el punto de atención, incorporan el cribado de biomarcadores en la atención prenatal estándar.[2]Jacqueline Sayers, "Una prueba que salva vidas para la preeclampsia", Universidad de Oxford, ox.ac.uk Las políticas nacionales de pago por desempeño, como el Mandato de Financiación de Tecnología Médica del Reino Unido que respalda la prueba de Oxford, crean volúmenes garantizados y un reembolso estable, reduciendo así el riesgo de adopción para los proveedores. Estas directivas minimizan la variación en la práctica clínica, lo que permite a los proveedores prever la demanda de reactivos y escalar la fabricación con confianza.

Rápida Adopción de Ensayos de Sangre Basados en Biomarcadores

La autorización 510(k) de la FDA para la prueba Elecsys sFlt-1/PlGF de Roche en febrero de 2025, junto con la aprobación previa de Thermo Fisher, confirma la confianza regulatoria en la superioridad de los biomarcadores sobre la puntuación de síntomas.[3]Fundación para los Institutos Nacionales de Salud, "La Fundación para los Institutos Nacionales de Salud lanza la primera asociación público-privada para la detección temprana de preeclampsia", fnih.org Las grandes cadenas de laboratorios, como Labcorp, incorporan el ensayo en los paneles del primer trimestre e informan una sensibilidad del 90%, lo que acelera la adopción por parte de los médicos. La publicación de datos de pruebas repetidas del ensayo PARROT-2 tranquiliza aún más a los clínicos al demostrar un rendimiento consistente a lo largo de las semanas de gestación, fortaleciendo así la demanda de consumibles en los mercados principales.

Aprobaciones Regulatorias y Expansión del Reembolso en Mercados de la OCDE

Las autorizaciones en Estados Unidos, Alemania y el Reino Unido acortan el camino desde la innovación hasta la implementación clínica. Los códigos de reembolso obtenidos en 2024 alinean los incentivos de los pagadores con los objetivos de atención preventiva, trasladando las pruebas de biomarcadores del uso discrecional a los pedidos prenatales de rutina. Estas políticas añaden directamente 0,4 puntos porcentuales a la estimación global de la CAGR, ya que la certeza de monetización alienta a los comités de adquisiciones hospitalarias a formalizar los protocolos de prueba.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las pruebas y acceso limitado en entornos con escasos recursos | -0.4% | África Subsahariana, Sudeste Asiático, zonas rurales a nivel global | Mediano plazo (2-4 años) |

| Ausencia de un único biomarcador definitivo que genera incertidumbre diagnóstica | -0.3% | Global, con impacto pronunciado en cohortes de riesgo moderado | Corto plazo (≤ 2 años) |

| Problemas de privacidad de datos y responsabilidad vinculados a los diagnósticos por inteligencia artificial | -0.2% | Unión Europea, América del Norte | Largo plazo (≥ 4 años) |

| Cadenas de suministro frágiles para reactivos de anticuerpos monoclonales | -0.2% | Global, especialmente durante perturbaciones logísticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pruebas y Acceso Limitado en Entornos con Escasos Recursos

Los ensayos actuales de sFlt-1/PlGF cuestan entre USD 100 y 200 en países ricos, una suma equivalente a varias semanas de ingresos del hogar en regiones de bajos ingresos. El transporte refrigerado de los kits de anticuerpos aumenta aún más los costos de entrega, limitando la penetración a pesar de las elevadas tasas de mortalidad materna. Aunque la financiación filantrópica apunta a precios inferiores a USD 10, lograr este objetivo sin sacrificar el rendimiento analítico sigue sin resolverse, lo que ralentiza el crecimiento del volumen en las geografías de mayor necesidad.

Ausencia de un Único Biomarcador Definitivo → Incertidumbre Diagnóstica

Los médicos se enfrentan a paneles superpuestos con umbrales variables, lo que genera indecisión, especialmente en embarazos de riesgo moderado. El consorcio IMPROvED detuvo un proyecto de panel de proteínas cuando la reactividad cruzada redujo la precisión, lo que subraya la complejidad técnica. Esta ambigüedad lleva a las clínicas a retrasar el despliegue completo hasta que emerjan directrices armonizadas, restando 0,3 puntos porcentuales a la CAGR esperada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Los Ensayos de Sangre Anclan la Adopción Mientras los Paneles Múltiplex se Aceleran

Los ensayos de sangre mantienen una participación del 47,44% porque los clínicos confían en su familiar flujo de trabajo de extracción y análisis, y los kits de sFlt-1/PlGF aprobados por la FDA ofrecen resultados reproducibles que se ajustan a las normas de control de calidad. Esta dominancia garantiza que el tamaño del mercado de diagnósticos de preeclampsia vinculado a los análisis de sangre siga siendo grande, incluso a medida que surgen nuevos participantes. Las plataformas genéticas múltiplex demuestran una CAGR del 5,89%, ofreciendo una detección más temprana en la visita de registro e integrando el análisis de inteligencia artificial en las aplicaciones tele-prenatales.

En paralelo, los ensayos basados en orina demuestran una sensibilidad cuatro veces mayor en estudios de prueba de concepto, lo que sugiere un potencial de desplazamiento en el futuro si la precisión analítica iguala a la de sus contrapartes de sangre. Las pruebas de imagen siguen siendo confirmatorias en lugar de orientadas al cribado, manteniendo una presencia de nicho. En general, el mercado de diagnósticos de preeclampsia responde a las innovaciones en estratificación del riesgo, pero mantiene los análisis de sangre como piedra angular de la atención estándar.

Por Producto: Creatividad en Consumibles Frente a Expansión de Instrumentos

Los kits y reactivos representan el 49,28% de la participación del mercado de diagnósticos de preeclampsia, ya que cada ciclo de prueba requiere cartuchos frescos y pares de anticuerpos. Los proveedores obtienen ingresos recurrentes estables una vez que los hospitales adoptan calibradores específicos de marca. Los instrumentos crecen a una tasa del 4,44% porque los analizadores en el punto de atención acortan los tiempos de respuesta y son adecuados para las clínicas ambulatorias. Se espera que el tamaño del mercado de diagnósticos de preeclampsia asignado a los instrumentos aumente a medida que la atención descentralizada gane terreno, como lo ilustra el biosensor PlGF de 30 minutos del IIT Madras, que evita las colas de los laboratorios centrales.

Los conjuntos de software y análisis emergen como complementos premium, agrupando paneles de control en la nube que clasifican las puntuaciones de riesgo del embarazo y envían alertas de decisión a los obstetras a través de mensajería segura. Las empresas calibran sus estrategias de comercialización ajustando los precios de los consumibles al poder adquisitivo local, mientras mantienen márgenes más altos en las suscripciones de datos adquiridas por los centros terciarios.

Por Usuario Final: Los Hospitales Mantienen el Control Mientras la Adopción Tele-Prenatal se Dispara

Los hospitales representan el 46,57% de los ingresos porque la capacidad de intervención aguda sigue siendo fundamental cuando la preeclampsia grave se agrava. El tamaño del mercado de diagnósticos de preeclampsia está vinculado a los presupuestos hospitalarios y, por tanto, sustenta la demanda base. Se proyecta que los servicios de recolección domiciliaria y tele-prenatales registren la CAGR más alta del 6,32%, ya que los pacientes priorizan la comodidad y los hábitos digitales de la era pandémica persisten.

Los centros de diagnóstico ofrecen capacidad adicional, especialmente en países donde los laboratorios centrales carecen de suficiente capacidad, mientras que las clínicas materno-fetales se encuentran entre las primeras en adoptar nuevos biomarcadores para diferenciar la atención. Los laboratorios académicos continúan alimentando los canales de innovación manteniendo biobancas de embarazo que permiten el perfeccionamiento de los algoritmos.

Por Tecnología: Los Inmunoensayos Dominan, los Análisis de Inteligencia Artificial Redefinen la Predicción

Los inmunoensayos mantienen una participación del 38,31%, respaldados por décadas de validación y métricas estandarizadas de control de calidad. Este segmento ancla el mercado de diagnósticos de preeclampsia; sin embargo, los análisis impulsados por inteligencia artificial se expanden a la tasa más rápida del 5,98%, ofreciendo puntuaciones de riesgo personalizadas que integran datos genómicos, proteómicos y hemodinámicos.

Los diagnósticos moleculares identifican oportunidades de crecimiento a través de modelos de firma de ARN, mientras que los sistemas en el punto de atención amplían el acceso en clínicas que carecen de analizadores avanzados. Las pruebas de imagen complementan, pero no desplazan, las pruebas bioquímicas. Sin embargo, la interpretación por inteligencia artificial de los flujos de ultrasonido podría pronto fusionar los hallazgos de imagen con los datos de biomarcadores en un panel de control unificado.

Por Modalidad de Prueba: La Supremacía del Laboratorio se Encuentra con el Impulso de las Pruebas en el Punto de Atención

Las pruebas basadas en laboratorio capturan una participación del 66,37% debido a los ecosistemas de laboratorio central arraigados en hospitales y redes de referencia. Esta dominancia contribuye significativamente al tamaño del mercado de diagnósticos de preeclampsia. Las pruebas en el punto de atención, que crecen a una tasa anual del 5,61%, ganan credibilidad a medida que los dispositivos portátiles alcanzan la precisión de los laboratorios. Los proyectos piloto respaldados por la OMS en Kenia e India refuerzan la confianza clínica al demostrar que el triaje en tiempo real es factible en clínicas de primera línea.

Empresas como MOMM Diagnostics desarrollan prototipos de lectores basados en cartuchos diseñados para salas de urgencias. Al mismo tiempo, la prueba de sangre aprobada por la UKCA de MirZyme no requiere nuevo hardware, lo que reduce los obstáculos de capital para las consultas obstétricas comunitarias.

Análisis Geográfico

La participación del 36,57% de América del Norte está impulsada por las aprobaciones de la FDA, la cobertura de los pagadores y las redes de atención integradas que incorporan rápidamente las pruebas validadas. El lanzamiento del panel del primer trimestre de Labcorp en mayo de 2024 aceleró la disponibilidad a nivel nacional, mientras que la Fundación para los Institutos Nacionales de Salud coordina la validación de biomarcadores en múltiples centros que armoniza las directrices clínicas.

Asia-Pacífico lidera el crecimiento con una CAGR del 4,24% hasta 2030. El aumento de la edad materna en China y Japón, combinado con las inversiones gubernamentales en salud perinatal, amplía la población objetivo. El biosensor PlGF del IIT Madras y la asociación de MirZyme con Archerfish ilustran la innovación regional que podría reducir la dependencia de las importaciones. Los ensayos en Singapur, Malasia y Tailandia demuestran una demanda temprana de puntuación de riesgo tele-prenatal.

Europa mantiene un impulso constante gracias a la adopción por parte del Servicio Nacional de Salud del Reino Unido de la prueba de sangre de Oxford y la financiación de la Unión Europea para el consorcio IMPROvED. La contratación armonizada en los sistemas de salud pública crea volúmenes de reactivos predecibles. La expansión de Roche en 2024 hacia 18 hospitales públicos de América Latina revela una plantilla de crecimiento para América del Sur, donde las maternidades urbanas modernizan los protocolos de diagnóstico. Oriente Medio y África anticipan una futura adopción una vez que las unidades de bajo costo en el punto de atención superen la precalificación de la OMS y los programas de donantes subsidien el despliegue.

Panorama Competitivo

La concentración del mercado es moderada. Las multinacionales Abbott, Roche y Thermo Fisher poseen experiencia regulatoria, amplias redes de distribución y el capital necesario para realizar ensayos clínicos a gran escala. La autorización de Roche en 2025 intensifica la competencia en Estados Unidos, lo que impulsa la comparación de precios entre los grupos hospitalarios. Las empresas emergentes reflejan la tendencia de la industria de diagnósticos de preeclampsia hacia la medicina de precisión, con la plataforma de ARN de Mirvie y la adquisición de PrePsia por parte de Trinity Biotech ilustrando cómo la tecnología disruptiva migra hacia las carteras corporativas.

Los movimientos estratégicos incluyen la adquisición de Metabolomics Diagnostics por parte de Trinity Biotech por USD 1,3 millones para acelerar la comercialización, y Gravidas Diagnostics asegurando financiación de ARPA-H para desarrollar kits domiciliarios. Los proveedores se diferencian en función del tiempo de anticipación de la predicción, la facilidad de recolección de muestras y la integración de análisis, en lugar de basarse únicamente en la química de anticuerpos. La resiliencia de la cadena de suministro para los anticuerpos monoclonales se convierte en un atributo de marca tras las vulnerabilidades puestas de manifiesto por las interrupciones de la pandemia.

Líderes de la Industria de Diagnósticos de Preeclampsia

F. Hoffmann-La Roche

Thermo Fisher Scientific Inc.

Siemens Healthineers

Abbott

Revvity Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Investigadores del IIT Madras presentaron el biosensor P-FAB, que ofrece sensibilidad femtomolar de PlGF y un flujo de trabajo de 30 minutos, dirigido a clínicas con recursos limitados.

- Febrero de 2025: La Universidad de Queensland publicó datos sobre la precisión del sensor de nanoflores que supera el 90% entre las semanas 11 y 13 de gestación, avanzando en la evaluación del riesgo en etapas muy tempranas.

Alcance del Informe Global del Mercado de Diagnósticos de Preeclampsia

| Análisis de Sangre |

| Análisis de Orina |

| Pruebas de Imagen |

| Pruebas Genéticas / Múltiplex / Otras Pruebas Emergentes |

| Kits y Reactivos |

| Instrumentos |

| Consumibles |

| Software / Plataformas de Inteligencia Artificial |

| Hospitales |

| Centros de Diagnóstico |

| Clínicas Especializadas Materno-Fetales |

| Atención Domiciliaria y Tele-Prenatal |

| Laboratorios de Investigación y Académicos |

| Inmunoensayos |

| Diagnósticos Moleculares |

| Pruebas en el Punto de Atención |

| Tecnologías de Imagen |

| Análisis Impulsados por Inteligencia Artificial |

| Pruebas Basadas en Laboratorio |

| Pruebas en el Punto de Atención |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Análisis de Sangre | |

| Análisis de Orina | ||

| Pruebas de Imagen | ||

| Pruebas Genéticas / Múltiplex / Otras Pruebas Emergentes | ||

| Por Producto | Kits y Reactivos | |

| Instrumentos | ||

| Consumibles | ||

| Software / Plataformas de Inteligencia Artificial | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico | ||

| Clínicas Especializadas Materno-Fetales | ||

| Atención Domiciliaria y Tele-Prenatal | ||

| Laboratorios de Investigación y Académicos | ||

| Por Tecnología | Inmunoensayos | |

| Diagnósticos Moleculares | ||

| Pruebas en el Punto de Atención | ||

| Tecnologías de Imagen | ||

| Análisis Impulsados por Inteligencia Artificial | ||

| Por Modalidad de Prueba | Pruebas Basadas en Laboratorio | |

| Pruebas en el Punto de Atención | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnósticos de preeclampsia?

El tamaño del mercado de diagnósticos de preeclampsia es de USD 1,14 mil millones en 2025.

¿A qué velocidad se espera que crezca el sector?

Se proyecta que el mercado se expanda a una CAGR del 2,39%, alcanzando USD 1,28 mil millones en 2030.

¿Qué región lidera la adopción de pruebas de biomarcadores?

América del Norte tiene una participación de mercado del 36,57% debido a las tempranas autorizaciones de la FDA y la cobertura de reembolso.

¿Qué tipo de prueba está ganando participación más rápidamente?

Los ensayos genéticos y múltiplex muestran la CAGR más rápida del 5,89% porque permiten la predicción en el primer trimestre.

¿Por qué los kits y reactivos dominan los ingresos por producto?

Los hospitales reordenan consumibles para cada paciente, lo que otorga a los kits y reactivos una participación del 49,28% de las ventas globales.

¿Qué frena la adopción en los países de bajos ingresos?

Los altos costos por prueba y la logística de cadena de frío limitan el acceso a pesar de la significativa carga de la enfermedad.

Última actualización de la página el: