Taille et Part du Marché du Sulfate de Potassium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.27 Milliards de dollars |

| Taille du Marché (2031) | 6.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

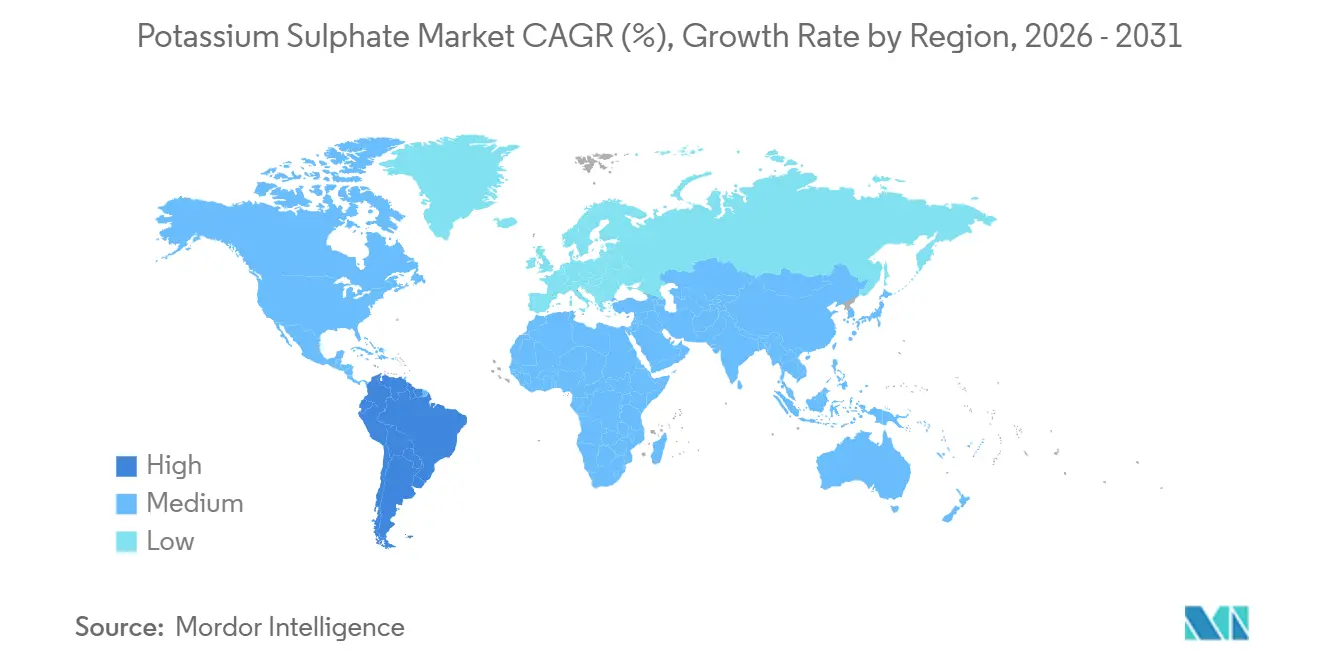

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

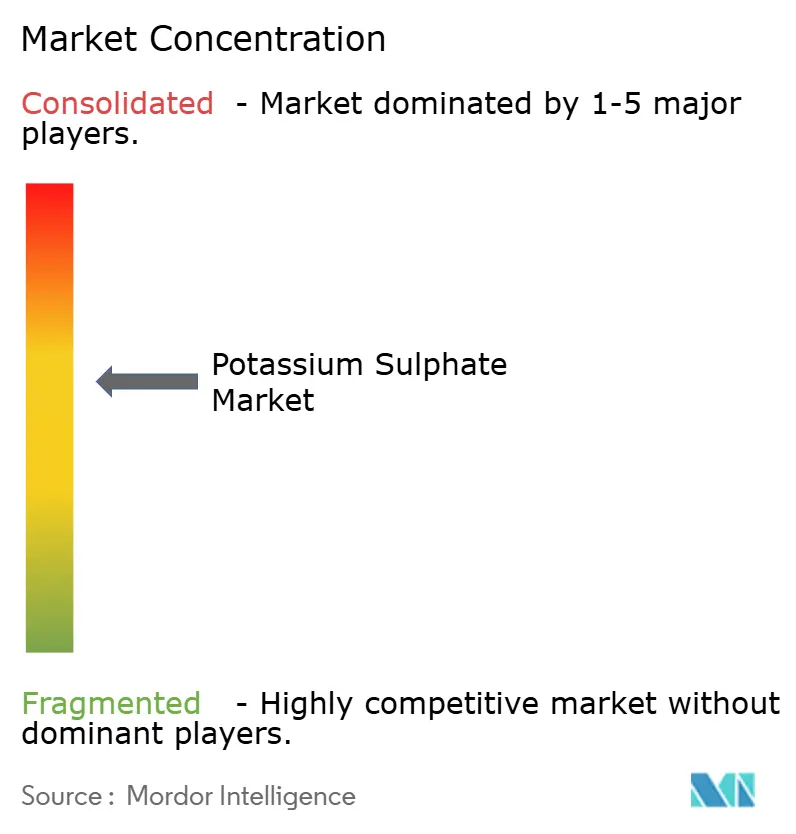

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sulfate de Potassium par Mordor Intelligence

La taille du Marché du Sulfate de Potassium devrait augmenter de 5,02 milliards USD en 2025 à 5,27 milliards USD en 2026 et atteindre 6,77 milliards USD d'ici 2031, avec un TCAC de 5,14 % sur la période 2026-2031. Des primes de prix élevées par rapport au chlorure de potassium, une adoption croissante dans les cultures sensibles au chlorure et une base de production mondiale restreinte soutiennent une croissance régulière de la valeur. L'expansion des superficies en fertirrigation, les investissements dans la décarbonation des voies de production à faibles émissions de gaz à effet de serre et la dépendance aux importations de l'Amérique du Sud créent des perspectives supplémentaires à la hausse. Cependant, les coûts énergétiques élevés des unités Mannheim, la rareté des gisements primaires de minerai et le renforcement des réglementations sur les effluents tempèrent la réactivité de l'offre. Les acteurs établis accélèrent les expansions de capacité, l'innovation des procédés et les alliances d'approvisionnement pour capter la demande tout en gérant les contraintes réglementaires et les pressions sur les coûts.

Principaux Enseignements du Rapport

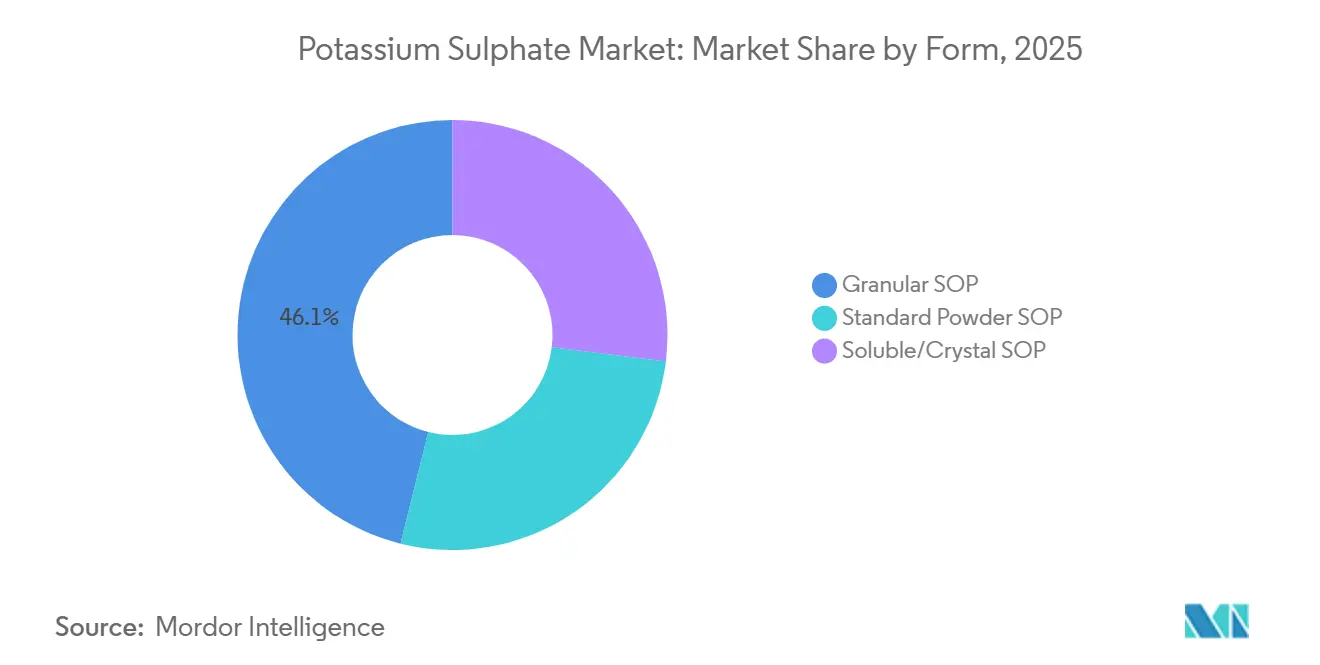

- Par forme, le SOP granulaire a dominé avec 46,12 % de la part du marché du sulfate de potassium en 2025, tandis que les qualités solubles et cristal devraient afficher la croissance la plus rapide avec un TCAC de 6,04 % jusqu'en 2031.

- Par procédé de production, la voie Mannheim détenait 55,18 % de la taille du marché du sulfate de potassium en 2025 ; la conversion du phosphogypse devrait se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par application, l'agriculture a dominé avec 71,35 % de la taille du marché du sulfate de potassium en 2025, tandis que les usages industriels progressent à un TCAC de 6,15 % sur la période 2026-2031.

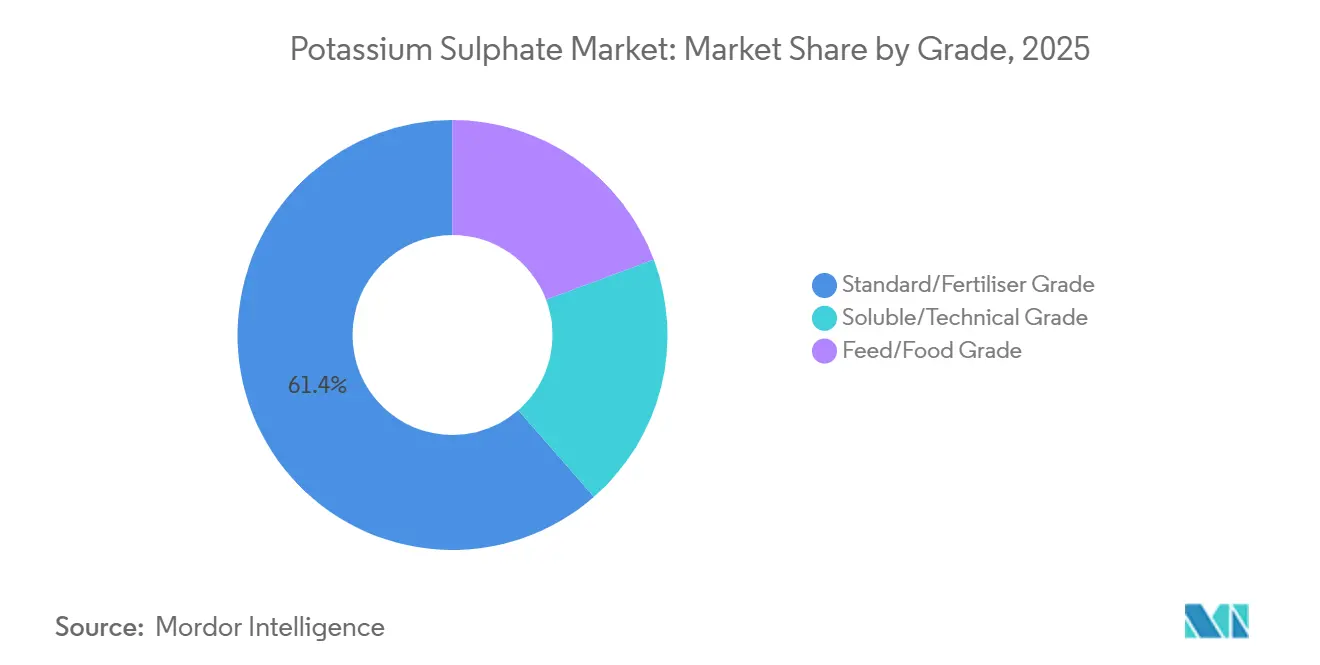

- Par qualité, la qualité standard/engrais représentait 61,44 % de la part en 2025, tandis que les qualités solubles et techniques croissent à un TCAC de 6,09 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 41,22 % de la part du marché du sulfate de potassium en 2025 ; l'Amérique du Sud devrait enregistrer le TCAC régional le plus élevé de 6,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Sulfate de Potassium

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'engrais potassiques sans chlorure | +1.2% | Mondial, avec concentration en Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des superficies horticoles à haute valeur ajoutée | +0.9% | Amérique du Sud (Brésil, Argentine), Asie-Pacifique (Chine, Inde, ASEAN), Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption plus large des systèmes d'irrigation au goutte-à-goutte et micro-irrigation | +0.8% | Asie-Pacifique (Inde, Chine), Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Hausse de la salinité des sols exerçant une pression en faveur de la substitution du MOP | +0.7% | Asie-Pacifique (Chine, Inde), Moyen-Orient et Afrique, Australie | Long terme (≥ 4 ans) |

| Marchés soumis à une tarification du carbone favorisant les voies SOP à faibles émissions de gaz à effet de serre | +0.6% | Europe, Amérique du Nord, certaines juridictions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Engrais Potassiques sans Chlorure

Les cultures telles que les agrumes, les raisins, les pommes de terre et les noix subissent des pertes de rendement et de qualité lorsqu'elles sont exposées au chlorure, ancrant la demande de SOP malgré des primes qui ont atteint en moyenne 283 USD par tonne au-dessus du MOP en Europe du Nord-Ouest en 2025. Les producteurs en serre aux Pays-Bas, en Espagne et en Chine s'appuient sur le SOP hydrosoluble pour éviter l'accumulation de sel dans les systèmes en circuit fermé. Le secteur fruitier brésilien orienté vers l'exportation impose également une nutrition sans chlorure pour respecter les limites de résidus dans les principales régions importatrices. Ces facteurs agronomiques étant structurels, le marché du sulfate de potassium conserve un pouvoir de fixation des prix même lorsque les prix des engrais potassiques conventionnels s'assouplissent.

Expansion des Superficies Horticoles à Haute Valeur Ajoutée

La croissance des revenus et les évolutions alimentaires poussent les superficies consacrées aux fruits, légumes et noix en avant des cultures de base. Le Brésil a importé 12,76 millions de tonnes de potasse en 2025 et incite à l'approvisionnement intérieur en engrais pour réduire l'exposition aux devises étrangères, tandis que l'Inde soutient l'horticulture irriguée au goutte-à-goutte dans le cadre du Pradhan Mantri Krishi Sinchayee Yojana. L'utilisation du SOP augmente avec chaque hectare converti en cultures premium, élargissant le marché adressable du sulfate de potassium.

Adoption Plus Large des Systèmes d'Irrigation au Goutte-à-Goutte et Micro-Irrigation

La micro-irrigation a atteint 10,5 millions d'hectares en Inde d'ici 2024 et se développe rapidement en Arabie Saoudite, aux Émirats Arabes Unis et en Israël. Ces systèmes exigent des engrais entièrement solubles et à faible teneur en sel pour éviter le colmatage des émetteurs, positionnant le SOP comme source de potassium privilégiée. Le secteur mondial des engrais hydrosolubles passera de 22,25 milliards USD en 2026 à 31 milliards USD d'ici 2031 avec un TCAC de 6,9 %, le SOP en captant une part croissante.

Hausse de la Salinité des Sols Exerçant une Pression en Faveur de la Substitution du MOP

Environ 20 % des terres cultivées irriguées sont confrontées à des problèmes de salinité, et le SOP atténue l'accumulation de chlorure. La Chine a cartographié 3,3 millions d'hectares de terres affectées par la salinité dans la plaine de Chine du Nord, incitant à recommander le remplacement du MOP par le SOP sur le blé et les légumes[1]Agrolink Staff, "Salinité des Sols et Gestion du Potassium," agrolink.com.br. Des dynamiques similaires s'observent dans le bassin Murray-Darling en Australie et dans la plaine indo-gangétique.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production et d'énergie élevés | -0.9% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Bassins naturels de kaïnite/langbéinite limités | -0.5% | Mondial, concentré au Canada, en Allemagne, aux États-Unis | Long terme (≥ 4 ans) |

| Réglementations strictes sur les rejets d'effluents riches en sulfates | -0.4% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production et d'Énergie Élevés

Les installations Mannheim consomment 300 à 400 kWh/tonne et affichent des coûts de trésorerie proches de 500 USD/tonne. Bien que K+S ait couvert 70 % de son gaz européen 2026 en dessous de 40 EUR par mégawattheure, la volatilité au comptant au-dessus de 100 EUR par mégawattheure menace toujours les marges. Les voies phosphogypse et glaserite réduisent la consommation d'énergie mais dépendent de matières premières issues de flux de déchets constants et ajoutent une complexité logistique.

Bassins Naturels de Kaïnite/Langbéinite Limités

Les ressources primaires de SOP économiquement viables sont concentrées en Saskatchewan, dans le bassin Werra-Fulda en Allemagne et dans le district de Carlsbad au Nouveau-Mexique[2]U.S. Geological Survey, "Résumé des Produits Minéraux : Sulfate de Potassium 2026," usgs.gov. Les projets australiens sur les lacs salés ont eu du mal à entrer en service, et la production chinoise de saumure est effectivement cloisonnée par des contrôles à l'exportation, maintenant le marché du sulfate de potassium structurellement tendu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Les Qualités Solubles Captent la Croissance de la Fertirrigation

Le SOP granulaire représentait 46,12 % de la taille du marché du sulfate de potassium en 2025. Les producteurs le privilégient pour l'épandage sur les grandes cultures car il coûte moins cher à fabriquer et se mélange bien. Pourtant, les qualités solubles/cristal devraient afficher un TCAC de 6,04 % jusqu'en 2031, à mesure que les agriculteurs migrent vers les systèmes au goutte-à-goutte. Cinis Fertilizer AB a expédié son produit GreenSwitch hydrosoluble en septembre 2024 et vise 1,5 million de kilotonnes par an d'ici la fin de la décennie. Le SOP soluble commande des primes de 50 à 80 USD/tonne, compensant les frais de cristallisation supplémentaires.

Les produits granulaires resteront bien implantés dans les céréales et les oléagineux en raison de besoins moindres en efficacité d'utilisation des nutriments et d'une plus grande sensibilité aux prix. En revanche, les légumes de serre et les vergers à haute valeur ajoutée exigent des qualités solubles sans résidus pour protéger les équipements d'irrigation. Les innovations d'emballage telles que les sacs entièrement solubles réduisent la main-d'œuvre et la contamination, renforçant l'adoption.

Par Procédé de Production : Les Voies Phosphogypse Défient la Dominance du Procédé Mannheim

La voie Mannheim détenait 55,18 % de la part du marché du sulfate de potassium en 2025, grâce à des actifs établis et une pureté de 98 à 99,5 %. Néanmoins, la conversion du phosphogypse devrait se développer à un TCAC de 6,12 % jusqu'en 2031, mobilisant 6 milliards de tonnes de stocks mondiaux de gypse et évitant les sous-produits corrosifs de HCl. La synthèse de glaserite, démontrée par Cinis en Suède, utilise deux fois moins d'énergie par tonne de SOP mais dépend de la disponibilité des matières premières en sulfate de sodium.

Les installations Mannheim font face à des coûts croissants de gaz naturel et à des contrôles des effluents, tandis que les opérations de saumure en Chine sont confrontées à des restrictions à l'exportation et à des risques d'évaporation saisonnière. Les installations modulaires de phosphogypse proposées par Ballestra et K-UTEC réduisent les dépenses d'investissement pour les constructions régionales, élargissant le champ concurrentiel sur le marché du sulfate de potassium.

Par Application : Les Segments Industriels Dépassent la Croissance Agricole

L'agriculture a absorbé 71,35 % de la demande de SOP en 2025, portée par les fruits, légumes, noix et vignes nécessitant une nutrition sans chlorure. Pourtant, les usages industriels, notamment le verre, la céramique, les colorants et les produits pharmaceutiques, devraient croître à un TCAC de 6,15 % jusqu'en 2031, les fabricants remplaçant les sels de sodium dans le verre à faible teneur en fer et adoptant des excipients de SOP de qualité pharmaceutique.

Les producteurs de céréales et de riz dans les sols salins adoptent le SOP pour limiter la sodicité, mais la demande la plus prometteuse provient des verriers industriels recherchant une plus grande clarté optique et des fabricants de médicaments exigeant la conformité USP/EP. Ces débouchés relèvent les prix moyens réalisés et diversifient les sources de revenus des producteurs.

Par Qualité : Les Qualités Techniques Profitent de la Demande des Cultures Spécialisées et de l'Industrie

La qualité standard/engrais représentait 61,44 % des ventes en 2025, mais les qualités solubles et techniques croîtront à un TCAC de 6,09 % jusqu'en 2031. Le Protassium+ Organic de Compass Minerals capture des primes de 80 à 120 USD par tonne dans la chaîne d'approvisionnement biologique américaine. Le SOP de qualité technique doit respecter des limites de métaux lourds inférieures à 10 ppm et des spécifications de solides dissous inférieures à 0,01 %, ce qui lui confère les marges les plus élevées.

Les qualités alimentaires et pour l'alimentation animale servent les marchés de la nutrition animale et de la transformation alimentaire qui exigent la conformité Codex ou FDA. Les organismes de certification biologique répertorient le SOP d'origine naturelle comme intrant approuvé, renforçant la demande pour les qualités haute pureté répondant à des normes strictes en matière de résidus.

Analyse Géographique

L'Asie-Pacifique détenait 41,22 % de la part du marché du sulfate de potassium en 2025, ancrée par la base de production et de consommation de plus de 5 millions de tonnes par an de la Chine, bien que les restrictions à l'exportation depuis 2021 aient resserré l'offre et augmenté les taux de fret intra-asiatiques. Les superficies irriguées au goutte-à-goutte en Inde, subventionnées jusqu'à 55 %, stimulent les importations de qualités solubles, tandis que les producteurs d'ASEAN de durian et d'huile de palme ont augmenté leurs achats de SOP de 12 % en glissement annuel en 2025. Le Japon et la Corée du Sud maintiennent une demande de niche en serre, payant des primes pour la pureté technique.

L'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC projeté de 6,23 % jusqu'en 2031. La dépendance aux importations du Brésil dépasse 95 % pour la potasse, et son pivot vers l'horticulture à haute valeur ajoutée stimule l'adoption du SOP malgré des primes de plus de 300 USD par tonne au-dessus du MOP. Les exportateurs d'agrumes argentins et le secteur de l'avocat chilien dépendent du SOP pour respecter les limites de chlorure de l'UE, tandis que le fret en provenance du Moyen-Orient et d'Europe maintient les prix à l'arrivée à des niveaux élevés.

L'Amérique du Nord et l'Europe affichent une croissance régulière ancrée dans l'agriculture biologique et l'approvisionnement décarbonisé. K+S a posé la première pierre d'une expansion de Bethune à 3 milliards CAD en septembre 2025 pour presque doubler la production à 4 millions de tonnes par an d'ici 2040. Les acheteurs de l'UE privilégient les lignes de SOP à faible empreinte carbone comme C:LIGHT pour atteindre leurs objectifs de portée 3, et les intrants référencés OMRI soutiennent la demande biologique américaine évaluée à 60 milliards USD en 2025.

Paysage Concurrentiel

Le marché du sulfate de potassium est modérément consolidé. Les acteurs établis s'appuient sur la décarbonation pour protéger leurs parts : la mise à niveau de K+S en conversion électricité-chaleur réduit les émissions de CO₂ des installations de 90 %, et Bethune intégrera 62 MW de cogénération ainsi que 60 GWh/an d'énergie solaire. Le segment Polysulphate d'ICL a enregistré 453 millions USD de ventes de potasse au troisième trimestre 2025, aidé par un positionnement en qualités spéciales. Les projets d'exploration plus modestes en Éthiopie et en Australie ont abandonné ou pivoté après des insuffisances de financement, soulignant l'intensité capitalistique et les obstacles réglementaires des nouvelles constructions.

Les concédants de procédés K-UTEC et Ballestra commercialisent des installations modulaires de phosphogypse qui réduisent les dépenses d'investissement et les effluents, pouvant potentiellement remodeler les schémas d'approvisionnement régionaux. La conformité aux normes ISO 14001 et aux règles de rejet zéro liquide élève les barrières à l'entrée, favorisant les producteurs bien capitalisés et encourageant les coentreprises qui mutualisent la technologie, les matières premières et la portée commerciale.

Leaders du Secteur du Sulfate de Potassium

Compass Minerals

SQM

Tessenderlo Kerley

K+S AG

ICL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Arab Potash a signé un accord d'approvisionnement à long terme avec Yara International pour rationaliser la distribution mondiale via ses filiales suisse et brésilienne.

- Mars 2025 : L'installation de Cinis Fertilizer AB à Köpmanholmen monte en puissance, expédiant avec succès sa dernière cargaison de sulfate de potassium hydrosoluble. Cette expédition, pesant un peu plus de 4 400 tonnes, répond aux normes de qualité strictes.

Périmètre du Rapport sur le Marché Mondial du Sulfate de Potassium

Le sulfate de potassium est un sel cristallin blanc inorganique largement utilisé dans les secteurs agricole et industriel. Il sert d'engrais premium, fournissant du potassium et du soufre sans chlorure, ce qui le rend idéal pour les cultures sensibles au chlorure telles que le tabac et les fruits. De plus, il est utilisé dans des applications industrielles, notamment la fabrication du verre et la réduction des éclairs dans les explosifs.

Le marché du sulfate de potassium est segmenté par forme, procédé de production, application, qualité et géographie. Par forme, le marché est segmenté en SOP granulaire, SOP en poudre standard et SOP soluble/cristal. Par procédé de production, le marché est segmenté en procédé Mannheim, traitement par saumure naturelle/mer-lac, réaction des sels de sulfate et conversion du phosphogypse. Par application, le marché est segmenté en agriculture (céréales et grains, fruits et légumes, noix, agrumes et vignes, oléagineux et légumineuses, et autres cultures) et industrie (verre et céramique, colorants et pigments, produits pharmaceutiques et alimentaires, et autres applications industrielles). Par qualité, le marché est segmenté en qualité standard/engrais, qualité soluble/technique et qualité alimentaire/pour l'alimentation animale. Le rapport couvre également la taille du marché et les prévisions pour le marché du sulfate de potassium dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| SOP Granulaire |

| SOP en Poudre Standard |

| SOP Soluble/Cristal |

| Procédé Mannheim |

| Traitement par Saumure Naturelle/Mer-Lac |

| Réaction des Sels de Sulfate |

| Conversion du Phosphogypse |

| Agriculture | Céréales et Grains |

| Fruits et Légumes | |

| Noix, Agrumes et Vignes | |

| Oléagineux et Légumineuses | |

| Autres Cultures | |

| Industrie | Verre et Céramique |

| Colorants et Pigments | |

| Produits Pharmaceutiques et Alimentaires | |

| Autres Applications Industrielles |

| Qualité Standard/Engrais |

| Qualité Soluble/Technique |

| Qualité Alimentaire/Pour l'Alimentation Animale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | SOP Granulaire | |

| SOP en Poudre Standard | ||

| SOP Soluble/Cristal | ||

| Par Procédé de Production | Procédé Mannheim | |

| Traitement par Saumure Naturelle/Mer-Lac | ||

| Réaction des Sels de Sulfate | ||

| Conversion du Phosphogypse | ||

| Par Application | Agriculture | Céréales et Grains |

| Fruits et Légumes | ||

| Noix, Agrumes et Vignes | ||

| Oléagineux et Légumineuses | ||

| Autres Cultures | ||

| Industrie | Verre et Céramique | |

| Colorants et Pigments | ||

| Produits Pharmaceutiques et Alimentaires | ||

| Autres Applications Industrielles | ||

| Par Qualité | Qualité Standard/Engrais | |

| Qualité Soluble/Technique | ||

| Qualité Alimentaire/Pour l'Alimentation Animale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale de sulfate de potassium d'ici 2031 ?

La taille du Marché du Sulfate de Potassium devrait augmenter de 5,02 milliards USD en 2025 à 5,27 milliards USD en 2026 et atteindre 6,77 milliards USD d'ici 2031, avec un TCAC de 5,14 % sur la période 2026-2031.

Pourquoi les agriculteurs paient-ils une prime pour le SOP par rapport à la potasse standard ?

Les cultures sensibles au chlorure risquent des pertes de rendement avec le chlorure de potassium, de sorte que les agriculteurs utilisent le SOP sans chlorure même lorsqu'il est en moyenne 283 USD/tonne au-dessus du MOP en Europe du Nord-Ouest.

Quelle région devrait connaître la croissance la plus rapide de la consommation de SOP ?

L'Amérique du Sud devrait afficher un TCAC de 6,23 % jusqu'en 2031, portée par la dépendance aux importations du Brésil et l'expansion dans l'horticulture à haute valeur ajoutée.

Quelle voie de production prend de l'élan face aux installations Mannheim ?

Les technologies de conversion du phosphogypse se développent à un TCAC de 6,12 % sur la période 2026-2031, tirant parti du gypse issu des déchets d'acide phosphorique et évitant les sous-produits corrosifs de HCl.

Comment les producteurs réduisent-ils l'empreinte carbone du SOP ?

Le C:LIGHT de K+S utilise l'électrification par conversion électricité-chaleur pour une réduction de 90 % des émissions de CO₂, tandis que la voie glaserite de Cinis Fertilizer AB réduit de moitié l'intensité énergétique par rapport au procédé Mannheim.

Dernière mise à jour de la page le: