Taille et part du marché des centres de données au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

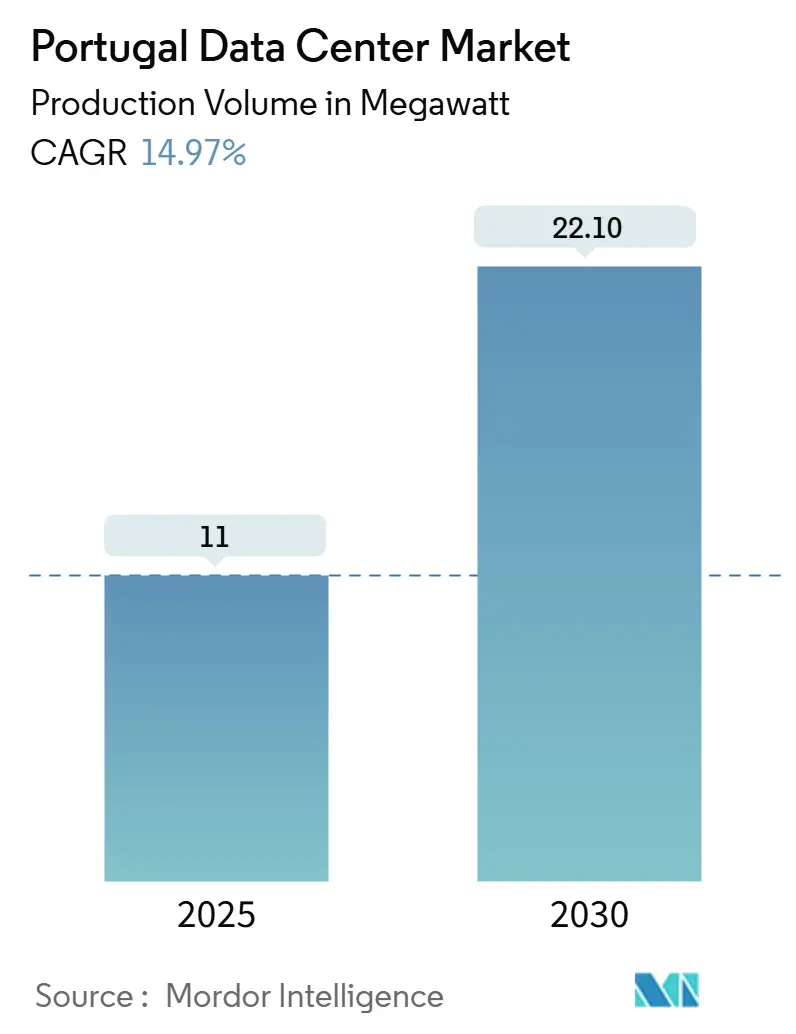

| Volume du Marché (2025) | 11 mégawatt |

| Volume du Marché (2030) | 22.10 mégawatt |

| Taux de croissance (2025 - 2030) | 14.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Portugal par Mordor Intelligence

La taille du marché des centres de données au Portugal s'établit à une charge informatique installée de 11 MW en 2025 et devrait atteindre 22,1 MW d'ici 2030, reflétant un TCAC de 14,97 %. La demande est alimentée par les régions cloud hyperscale, les câbles trans-Atlantiques directs et le mix d'énergie renouvelable de 87,4 % du pays, qui réduisent conjointement la latence et les coûts d'exploitation. Le positionnement stratégique du Portugal entre l'Europe, les Amériques et l'Afrique permet au marché des centres de données au Portugal de capter le trafic qui contournait autrefois l'Europe du Sud. Les routes sous-marines robustes ont également incité les opérateurs à passer de constructions spéculatives à des campus prêts pour l'IA, créant une forte demande induite pour les infrastructures à haute densité de puissance. La dynamique de financement reste élevée, avec 12 milliards d'euros (13,0 milliards USD) engagés d'ici 2030 pour développer les capacités, les nœuds de périphérie et les énergies renouvelables stabilisant le réseau.

Principaux enseignements du rapport

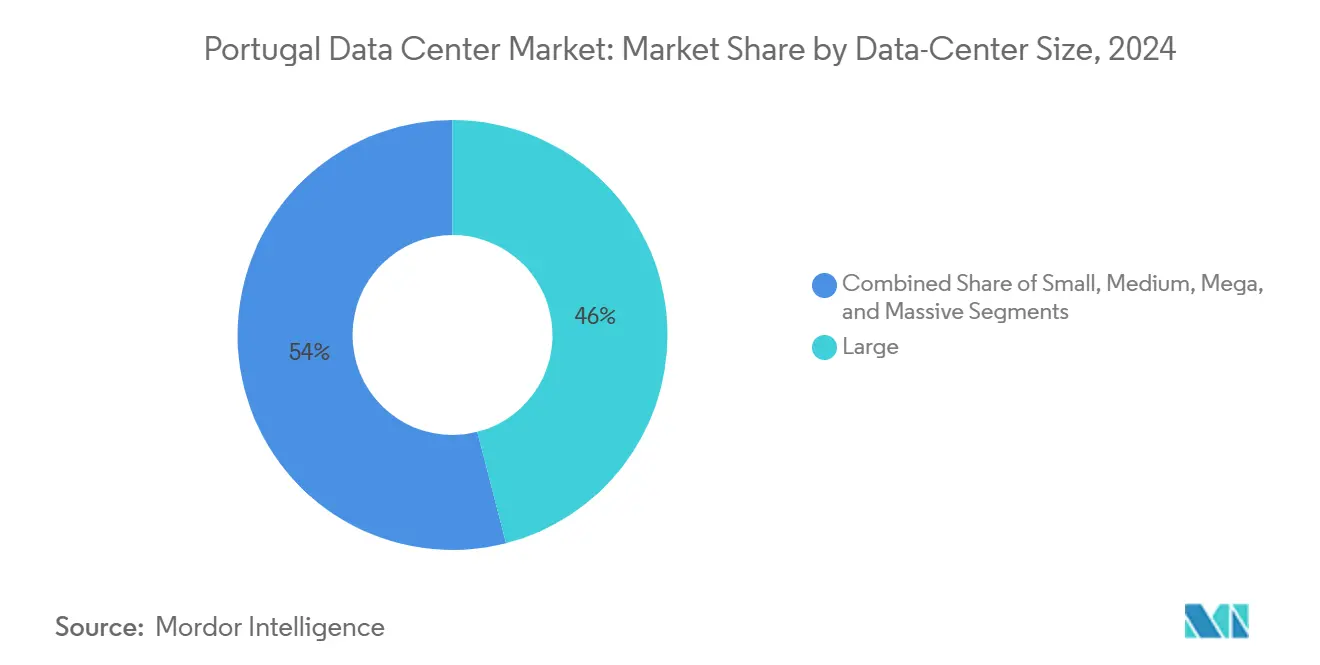

- Par taille de centre de données, les grandes installations ont dominé avec 46 % de la part du marché des centres de données au Portugal en 2024, tandis que le segment massif devrait se développer à un TCAC de 19,40 % jusqu'en 2030.

- Par norme de niveau, le niveau III a capté 58 % des déploiements en 2024 ; le niveau IV devrait croître à un TCAC de 15,70 % jusqu'en 2030.

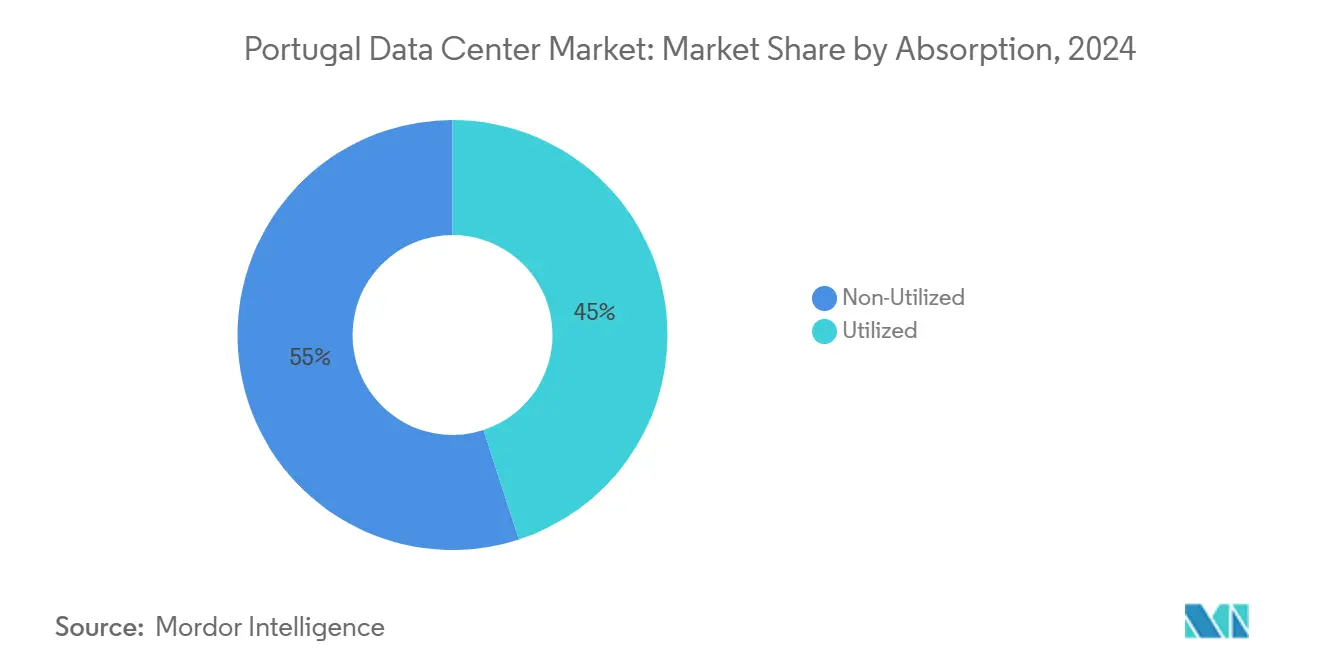

- Par absorption, la catégorie utilisée représentait 45 % de la taille du marché des centres de données au Portugal en 2024 et progressera à un TCAC de 15,50 % jusqu'en 2030.

- Par zone géographique clé, la métropole de Lisbonne détenait 52 % de la charge installée en 2024, tandis que le pôle côtier de Sines progresse à un TCAC de 16,00 % entre 2025 et 2030.

Tendances et perspectives du marché des centres de données au Portugal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion cloud hyperscale | +3.20% | Métropole de Lisbonne ; répercussions nationales | Moyen terme (2 à 4 ans) |

| Passerelle Atlantique via câbles sous-marins | +2.80% | Sines et Lisbonne | Long terme (≥ 4 ans) |

| Excédent d'énergie renouvelable | +2.10% | National ; plus fort sur le littoral | Long terme (≥ 4 ans) |

| Mandats de localisation du cloud souverain | +1.80% | National | Moyen terme (2 à 4 ans) |

| Débordement des charges de travail IA/HPC | +1.50% | Lisbonne ; Sines | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie à l'hydrogène vert | +1.30% | Zones côtières et industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du cloud hyperscale entraîne une transformation des infrastructures

La région Azure de Microsoft à Lisbonne et la zone cloud planifiée par Google confirment l'accession du Portugal au statut de destination européenne principale. Le marché des centres de données au Portugal bénéficie de la réduction de 50 % de la latence d'EllaLink vers l'Amérique latine, permettant des déploiements en région unique pour les charges de travail multinationales. Les empreintes hyperscale stimulent également la demande de bâtiments massifs, dont le TCAC de 19,40 % reflète une économie favorisant les blocs de 50 à 100 MW pour les clusters IA. Les entreprises locales d'ingénierie, d'approvisionnement et de construction pré-qualifient désormais les équipements pour des baies de 65 kW, tandis que les services publics accélèrent les sous-stations à double alimentation pour prendre en charge des connexions ≥ 100 MVA. À mesure que les opérateurs hyperscale standardisent sur 100 % d'énergie renouvelable, les accords d'achat d'énergie au niveau des campus approfondissent l'intégration entre les secteurs numérique et énergétique.

L'infrastructure de câbles sous-marins crée un avantage de passerelle Atlantique

La transformation du Portugal en pôle de connectivité Atlantique découle d'investissements stratégiques dans les câbles sous-marins, positionnant le pays comme un point d'interconnexion critique entre trois continents. Le système EllaLink, avec une capacité de 100 Tbps et des points d'atterrissage à la fois à Sines et à Lisbonne, établit le Portugal comme la principale passerelle européenne vers l'Amérique latine.[1]Commission européenne, "EllaLink – Connectivité entre l'Europe et l'Amérique latine," ec.europa.eu Le câble Equiano de Google relie le Portugal à l'Afrique du Sud avec des ramifications vers plusieurs pays africains, tandis que l'extension du câble Nuvem vers les Açores renforce la résilience du réseau et offre des options de routage supplémentaires pour les réseaux sous-marins. Ces développements d'infrastructure permettent aux réseaux de diffusion de contenu et aux services financiers d'établir des emplacements européens uniques desservant les marchés mondiaux. La concentration de câbles sous-marins attire également des points d'échange Internet, DE-CIX étendant sa présence aux installations de Lisbonne et de Sines.

L'excédent d'énergie renouvelable permet une économie d'énergie compétitive

Le taux de production d'énergie renouvelable de 87,4 % au Portugal crée des avantages structurels en termes de coûts pour les opérations des centres de données, notamment alors que les charges de travail IA entraînent des augmentations de densité de puissance dans l'ensemble du secteur.[2]Start Campus, "Start Campus inaugure le centre de données SIN01," startcampus.pt Le Plan national pour l'énergie et le climat du pays vise une consommation d'électricité renouvelable de 93 % d'ici 2030, soutenu par des appels d'offres compétitifs pour les capacités solaires et éoliennes. L'exploration par EDP de sites de centres de données avec plus de 2 GW d'accès rapide au réseau démontre comment les entreprises énergétiques positionnent le Portugal comme une destination pour les charges de travail informatiques à forte consommation d'énergie. Les systèmes de refroidissement à l'eau de mer, mis en œuvre dans des installations telles que le Sines DC de Start Campus, atteignent des indices PUE de 1,1 tout en éliminant la consommation d'eau douce à des fins de refroidissement. Par exemple, le partenariat EDP-MERLIN près de Lisbonne comprend le plus grand projet solaire décentralisé du Portugal, avec un potentiel d'atteindre une capacité de 100 MWc, alimentant des opérations de centres de données neutres en carbone.

Les mandats de cloud souverain accélèrent l'adoption dans le secteur public

Les exigences européennes en matière de souveraineté des données, renforcées par le RGPD et les cadres nationaux de cybersécurité, stimulent la demande du secteur public pour des infrastructures cloud exploitées localement. La mise en œuvre par le Portugal de la loi 58/2019 établit la Comissão Nacional de Proteção de Dados (CNPD) comme autorité de contrôle nationale, créant des exigences de conformité qui favorisent les opérations nationales des centres de données. Le cadre du Centre national de cybersécurité portugais exige des organisations qu'elles mettent en œuvre des mesures de sécurité conformes aux réglementations locales, en particulier pour les opérateurs d'infrastructures critiques. Les initiatives de numérisation gouvernementale, notamment le Plan d'action national pour la transition numérique, donnent la priorité aux capacités de traitement sécurisé des données au sein des frontières portugaises. La conformité du secteur bancaire illustre cette tendance, Millennium bcp mettant en œuvre des solutions d'infrastructure qui réduisent la complexité opérationnelle tout en maintenant la conformité réglementaire. La croissance annuelle projetée de 8 % du marché de l'emploi en cybersécurité jusqu'en 2029 reflète une demande croissante d'expertise locale en matière de protection des données et d'opérations de cloud souverain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau ibérique autour de Lisbonne | -2.30% | Métropole de Lisbonne, municipalités environnantes | Court terme (≤ 2 ans) |

| Pénurie de personnel d'exploitation et de maintenance certifié niveau III/IV | -1.80% | National, aiguë dans les rôles spécialisés | Moyen terme (2 à 4 ans) |

| Lenteur du cycle d'autorisation pour les interconnexions haute tension | -1.20% | National, goulots d'étranglement réglementaires | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance pour les campus côtiers | -0.90% | Régions côtières, zones à risque sismique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes d'infrastructure de réseau limitent la vitesse d'expansion

La panne de courant de la péninsule ibérique d'avril 2025 a mis en évidence des vulnérabilités critiques dans le réseau électrique portugais qui ont un impact direct sur la fiabilité des centres de données et les plans d'expansion. Le trafic Internet a chuté de 90 % pendant la panne, démontrant l'interdépendance entre l'infrastructure électrique et les services numériques. Les opérateurs européens de centres de données font face à des délais d'attente de 5 à 8 ans pour les connexions au réseau, le Portugal connaissant des contraintes similaires malgré l'abondance des énergies renouvelables. EDP reconnaît la nécessité d'augmenter de 50 % les investissements dans le réseau électrique entre 2026 et 2030 pour soutenir la demande croissante des centres de données, tandis que les faibles rendements actuels sur investissement au Portugal compliquent le financement des infrastructures. Les préoccupations relatives à l'instabilité du réseau s'intensifient avec une forte pénétration des énergies renouvelables, l'analyse de la panne ayant révélé des difficultés à gérer les oscillations de fréquence et le contrôle de la tension lors d'événements de perte de production.[3]Baker Institute, "La panne de courant de la péninsule ibérique — Causes, conséquences et défis à venir," bakerinstitute.org

La pénurie de talents contraint l'excellence opérationnelle

Le Portugal se classe au 4e rang mondial des pays les plus difficiles pour le recrutement de talents technologiques, créant des goulots d'étranglement opérationnels pour l'expansion des centres de données. Le secteur de la cybersécurité fait face à un taux de postes vacants de 30 % malgré les engagements du gouvernement à former 1 000 étudiants d'ici 2025, indiquant des inadéquations structurelles entre les résultats éducatifs et les exigences du secteur. Les opérations des centres de données de niveau III et de niveau IV requièrent des compétences spécialisées en gestion des systèmes critiques, en distribution d'énergie et en optimisation du refroidissement, qui sont rares sur le marché portugais. Par exemple, la critique de Cloudflare à l'égard de la bureaucratie portugaise et des processus d'immigration reflète les défis plus larges liés à l'attraction de talents internationaux pour soutenir les opérations des centres de données. L'inadéquation entre les programmes d'enseignement et les exigences du marché, combinée à l'émigration des talents vers des marchés européens mieux rémunérés, limite la disponibilité de personnel d'exploitation et de maintenance qualifié pour des environnements de centres de données sophistiqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations massives stimulent l'adoption hyperscale

Les grands centres de données ont commandé 46 % de part de marché en 2024, reflétant la prédominance des installations d'entreprise traditionnelles et de colocation sur les marchés établis du Portugal. Cependant, les centres de données massifs représentent le segment à la croissance la plus rapide avec un TCAC de 19,40 % jusqu'en 2030, portés par les opérateurs hyperscale cherchant des économies d'échelle pour les charges de travail IA et de calcul haute performance. Le Sines DC de Start Campus illustre cette tendance, avec une capacité totale de 1,2 GW répartie sur six bâtiments, le positionnant comme le plus grand campus de colocation d'Europe. Les installations moyennes servent les clients d'entreprise régionaux et les applications d'informatique en périphérie, tandis que les petits déploiements soutiennent les exigences locales de connectivité et de diffusion de contenu.

Le glissement vers les installations massives reflète des changements fondamentaux dans l'économie et les exigences opérationnelles des centres de données. Les opérateurs hyperscale tirent parti de déploiements plus importants pour optimiser la distribution d'énergie, l'efficacité du refroidissement et les coûts d'interconnexion réseau, obtenant des avantages opérationnels indisponibles dans des formats plus petits. Par exemple, le système de refroidissement à l'eau de mer de Start Campus et l'approvisionnement en énergie 100 % renouvelable ne deviennent économiquement viables qu'à grande échelle massive, offrant des indices PUE de 1,1 sur l'ensemble du campus. La concentration des points d'atterrissage de câbles sous-marins à Sines et à Lisbonne avantage davantage les installations massives, car les opérateurs peuvent justifier les investissements d'infrastructure requis pour une connectivité fibre directe vers plusieurs câbles internationaux.

Par norme de niveau : l'expansion du niveau IV reflète les exigences des missions critiques

Les installations de niveau III dominent le marché portugais avec 58 % de part en 2024, représentant la norme pour les déploiements d'entreprises et de fournisseurs de services cloud nécessitant une haute disponibilité sans la prime de coût de l'infrastructure de niveau IV. Cependant, les installations de niveau IV affichent la trajectoire de croissance la plus forte avec un TCAC de 15,70 % jusqu'en 2030, portées par les services financiers, les agences gouvernementales et les opérateurs hyperscale ayant des exigences de disponibilité à tolérance zéro. La croissance des déploiements de niveau IV reflète l'évolution du Portugal d'un marché européen secondaire vers un emplacement principal pour les charges de travail à mission critique desservant des clients mondiaux.

Les installations de niveau I et II servent des applications sensibles aux coûts et des environnements de développement, bien que leur part de marché continue de décliner à mesure que les opérateurs standardisent sur des niveaux de résilience plus élevés. Les exigences de cloud souverain du gouvernement portugais et les mandats de conformité au RGPD favorisent les installations de niveau III et IV, car ces normes fournissent la redondance et les contrôles de sécurité requis pour le traitement des données sensibles. L'accent mis par Digital Realty sur une disponibilité de 99,999 % dans son portefeuille mondial démontre comment les opérateurs internationaux élèvent les normes de fiabilité de base, influençant les attentes du marché local et stimulant l'adoption du niveau IV.

Par absorption : l'optimisation de la capacité utilisée stimule l'efficacité

Le segment utilisé représente 45 % de l'absorption totale du marché en 2024 et devrait croître à un TCAC de 15,50 % jusqu'en 2030, reflétant l'accent mis par les opérateurs sur la maximisation des rendements des investissements en infrastructure grâce à une meilleure planification des capacités et des stratégies de déploiement. La capacité non utilisée sert de réserve stratégique pour l'expansion rapide et les exigences de reprise après sinistre ; cependant, les opérateurs minimisent de plus en plus la capacité inactive grâce à l'approvisionnement en flux tendu et aux approches de déploiement modulaire. La croissance de la capacité utilisée reflète la maturation du Portugal d'un marché spéculatif vers un pôle opérationnel avec des modèles de demande prévisibles.

Au sein du segment utilisé, la colocation hyperscale entraîne les taux de croissance les plus élevés, les fournisseurs de services cloud établissant une présence au Portugal pour servir simultanément les marchés européens et latino-américains. La colocation de détail sert les clients d'entreprise traditionnels migrant depuis des infrastructures sur site, tandis que les arrangements en gros soutiennent les déploiements à grande échelle par les opérateurs de télécommunications et les réseaux de diffusion de contenu. Par exemple, l'installation d'Equinix à Lisbonne offre des services d'interconnexion à plus de 50 réseaux, facilitant un échange de trafic efficace et réduisant la latence pour les fournisseurs de contenu desservant à la fois les audiences portugaises et internationales. La concentration de câbles sous-marins crée des opportunités naturelles en gros, car les opérateurs peuvent offrir un accès direct à la connectivité internationale sans sauts de réseau intermédiaires.

Par zone géographique clé : Sines émerge comme destination hyperscale

La métropole de Lisbonne maintient 52 % de part de marché en 2024, tirant parti de sa position de centre économique principal du Portugal et de pôle de connectivité internationale primaire avec une infrastructure fibre établie et une disponibilité de main-d'œuvre qualifiée. Cependant, le pôle côtier de Sines représente le segment géographique à la croissance la plus rapide avec un TCAC de 16,00 % jusqu'en 2030, porté par des installations hyperscale construites à cet effet et un accès direct aux câbles sous-marins. Le reste du Portugal sert les marchés régionaux et les applications d'informatique en périphérie, bien que la croissance reste limitée par une infrastructure fibre limitée et une disponibilité d'énergie insuffisante en dehors des grandes zones métropolitaines.

L'émergence de Sines comme destination hyperscale reflète des avantages stratégiques indisponibles dans les emplacements urbains traditionnels, notamment une disponibilité abondante de terrains, un accès au refroidissement à l'eau de mer et des atterrissages directs de câbles sous-marins sans contraintes de routage fibre urbain. Le point d'atterrissage principal du système de câbles EllaLink à Sines offre aux opérateurs un accès direct aux marchés latino-américains, tandis que la connexion fibre Sines-Lisbonne planifiée permettra une intégration transparente avec les réseaux portugais existants. L'investissement de 8,5 milliards d'euros (9,83 milliards USD) de Start Campus démontre l'ampleur de l'engagement envers Sines comme destination de centres de données, avec la première installation de 26 MW opérationnelle et la construction de bâtiments supplémentaires en cours. La désignation par le gouvernement portugais du projet Sines comme projet d'intérêt national reflète la reconnaissance officielle de son importance stratégique pour le développement de l'infrastructure numérique du pays.

Analyse géographique

La métropole de Lisbonne domine le marché portugais des centres de données avec 52 % de part en 2024, bénéficiant de son rôle de principal pôle économique et technologique du pays avec une infrastructure de télécommunications établie et une proximité avec les points d'atterrissage de câbles sous-marins internationaux. Les perspectives de croissance de la région restent solides jusqu'en 2030, soutenues par la poursuite de la transformation numérique des entreprises et l'expansion de la présence des fournisseurs de services cloud. Les développements majeurs comprennent le développement d'une installation de 20 MW par AtlasEdge et l'expansion planifiée d'Equinix à Alcochete, démontrant la confiance soutenue des investisseurs dans le marché métropolitain. La concentration de la main-d'œuvre technologique portugaise à Lisbonne offre des avantages opérationnels aux opérateurs de centres de données, bien que la hausse des coûts immobiliers et les contraintes de congestion du réseau puissent limiter la vitesse d'expansion future. L'établissement par Cloudflare de son pôle technique EMEA à Lisbonne, passant de 14 à plus de 350 employés depuis 2019, illustre l'attractivité de la région pour les entreprises technologiques internationales malgré les défis bureaucratiques.

Le pôle côtier de Sines émerge comme le segment géographique à la croissance la plus rapide avec un TCAC de 16,00 % jusqu'en 2030, se transformant d'un port industriel en principale destination de centres de données hyperscale du Portugal grâce à des investissements stratégiques en infrastructure et au soutien gouvernemental. L'investissement de 8,5 milliards d'euros (9,83 millions USD) de Start Campus dans un campus de 1,2 GW représente le plus grand projet de centre de données durable d'Europe, tirant parti du refroidissement à l'eau de mer et de l'énergie 100 % renouvelable pour atteindre des indicateurs d'efficacité de premier plan dans le secteur. Les avantages de la région comprennent un accès direct aux câbles sous-marins via EllaLink et les systèmes futurs, une disponibilité abondante de terrains pour le développement à grande échelle et une proximité avec la production d'énergie renouvelable sans contraintes urbaines. L'annonce par le gouvernement portugais d'un investissement étranger de 3,5 milliards d'euros (4,05 milliards USD) pour Sines reflète la reconnaissance officielle de l'importance stratégique de la région pour le développement de l'infrastructure numérique. L'expansion de DE-CIX à Sines démontre comment les opérateurs de points d'échange Internet suivent les investissements dans les centres de données pour fournir des services d'interconnexion sur les marchés émergents.

Le reste du Portugal représente des opportunités émergentes pour l'informatique en périphérie et les déploiements régionaux de centres de données, bien que la croissance reste limitée par une infrastructure fibre insuffisante et une capacité de réseau électrique limitée en dehors des grandes zones métropolitaines. L'investissement de 6 millions d'euros (6,94 millions USD) de NOS dans la région du Litoral Alentejano, doublant la connectivité fibre et augmentant la capacité du réseau mobile de 150 %, démontre comment les opérateurs de télécommunications développent l'infrastructure pour soutenir les exigences de l'informatique distribuée. Le potentiel de la région réside dans le soutien aux applications sensibles à la latence pour les opérations de fabrication et de logistique, comme le démontre le déploiement de réseau 5G privé d'Ericsson et Vodafone à l'usine de ciment CIMPOR à Alhandra, permettant des capteurs IoT et le fonctionnement de dispositifs autonomes pour l'optimisation industrielle. L'investissement stratégique de CTS Group et Eaton à Viana do Castelo pour le développement du secteur des centres de données signale une reconnaissance croissante des opportunités régionales au-delà des marchés métropolitains traditionnels.

Paysage concurrentiel

Les cinq plus grands opérateurs contrôlent 58 % de la charge installée, laissant de la place pour des entrants de niche dans le cloud souverain et l'hébergement en périphérie. Start Campus est en tête avec un plan directeur de 1,2 GW et a signé des accords de refroidissement liquide avec JetCool pour des baies de 100 kW. Equinix développe les services d'interconnexion à Alcochete, lançant des structures de périphérie métropolitaine reliant plus de 50 opérateurs aux zones de disponibilité hyperscale. Digital Realty a remporté le titre de « Centre de données IA de l'année » après avoir déployé des suites de refroidissement par immersion qui réduisent la consommation d'énergie des clusters IA de 15 %.

Les opérateurs de télécommunications locaux NOS et Altice se différencient par des réseaux gérés et un hébergement conforme adapté aux charges de travail en langue portugaise. L'acquisition de Claranet par NOS renforce les offres de migration vers le cloud pour les PME, tandis qu'Altice tire parti de la fibre noire en gros pour attirer les fournisseurs OTT français à la recherche d'une redondance souveraine au sein de l'UE. La panne de courant d'avril 2025 a réordonné les priorités des acheteurs vers des alimentations électriques diversifiées et des fermes de batteries de classe mégawatt dans le pays, stimulant les investissements dans des systèmes lithium-fer-phosphate de 4 heures.

EDP s'associe à MERLIN Edged pour une ferme solaire de 100 MWc directement reliée à un campus de niveau IV près de Vila Franca de Xira. Pendant ce temps, CTS Group et Eaton investissent dans la production de modules préfabriqués à Viana do Castelo, réduisant les délais de livraison des assemblages de groupes électrogènes de 20 %. À mesure que les densités des clusters IA augmentent, les fournisseurs de collecteurs à plaques froides, de jeux de barres haute capacité et de trains d'alimentation 48 VCC gagnent en pouvoir de négociation.

Leaders du secteur des centres de données au Portugal

Start Campus (SINES DC)

Equinix Portugal

Digital Realty / Interxion Lisbon

Colt Data Centre Services

Altice Portugal / Portugal Telecom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : EDP a annoncé son plus grand partenariat de projet d'énergie solaire décentralisée avec MERLIN Edged pour alimenter le premier campus de centres de données neutres en carbone du Portugal près de Vila Franca de Xira, avec un potentiel d'atteindre une capacité de 100 MWc avec une alimentation en électricité renouvelable 24h/24 et 7j/7.

- Juin 2025 : Start Campus a commencé la construction de son deuxième bâtiment de centre de données (SIN02) à Sines, suite au fonctionnement réussi de SIN01 avec une capacité de 26 MW et visant une achèvement d'ici 2026 avec jusqu'à 180 MW de capacité informatique.

- Avril 2025 : Reuters a rapporté que Start Campus prévoit d'investir 9,35 milliards USD dans le développement d'un pôle de données au Portugal, élargissant considérablement la portée initiale du projet Sines DC.

- Avril 2025 : Colt Technology Services a vendu ses centres de données européens à NorthC, indiquant une optimisation stratégique du portefeuille et une consolidation potentielle du marché dans le secteur européen des centres de données.

- Mars 2025 : NOS a acquis Claranet Portugal, élargissant ses capacités cloud et d'analyse de données tout en renforçant sa position sur le marché des entreprises portugaises.

- Février 2025 : CTS Group et Eaton ont annoncé un investissement stratégique à Viana do Castelo axé sur le développement du secteur des centres de données, élargissant les capacités d'infrastructure au-delà des marchés métropolitains traditionnels.

Périmètre du rapport sur le marché des centres de données au Portugal

Le marché des centres de données au Portugal est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), norme de niveau (niveau I et II, niveau III, niveau IV), absorption (non utilisée, utilisée (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux)), et zone géographique clé (métropole de Lisbonne, pôle côtier de Sines, reste du Portugal). Les prévisions du marché sont fournies en termes de volume (MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Métropole de Lisbonne |

| Pôle côtier de Sines |

| Reste du Portugal |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Métropole de Lisbonne | ||

| Pôle côtier de Sines | |||

| Reste du Portugal | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données au Portugal en 2025 ?

La charge informatique installée atteint 11 MW en 2025 et devrait doubler pour atteindre 22,1 MW d'ici 2030.

Qu'est-ce qui stimule les nouvelles constructions hyperscale au Portugal ?

Les câbles trans-Atlantiques directs, l'énergie renouvelable à 87,4 % et les nouvelles régions Azure et Google de Lisbonne attirent des campus de plus de 50 MW.

Quelle région connaît la croissance la plus rapide pour les installations ?

Le pôle côtier de Sines est en tête avec un TCAC de 16,00 % grâce à l'abondance des terrains, au refroidissement à l'eau de mer et à l'accès immédiat aux câbles EllaLink et Equiano.

Pourquoi l'adoption du niveau IV s'accélère-t-elle ?

Les charges de travail financières, du secteur public et IA nécessitent une disponibilité de 99,999 % et des systèmes maintenables simultanément, poussant le niveau IV à un TCAC de 15,70 %.

Quels défis pourraient ralentir l'expansion ?

La congestion du réseau autour de Lisbonne et un déficit de talents en cybersécurité de 30 % augmentent les coûts et retardent les délais des projets.

Dans quelle mesure les centres de données portugais sont-ils durables ?

Les opérateurs tirent parti du refroidissement à l'eau de mer et des accords d'achat d'énergie solaire à moins de 0,03 EUR/kWh, atteignant un PUE aussi bas que 1,1 avec des alimentations en énergie 100 % renouvelable.

Dernière mise à jour de la page le: