Taille et Part du Marché des Adhésifs Polyuréthane (PU) dans l'Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

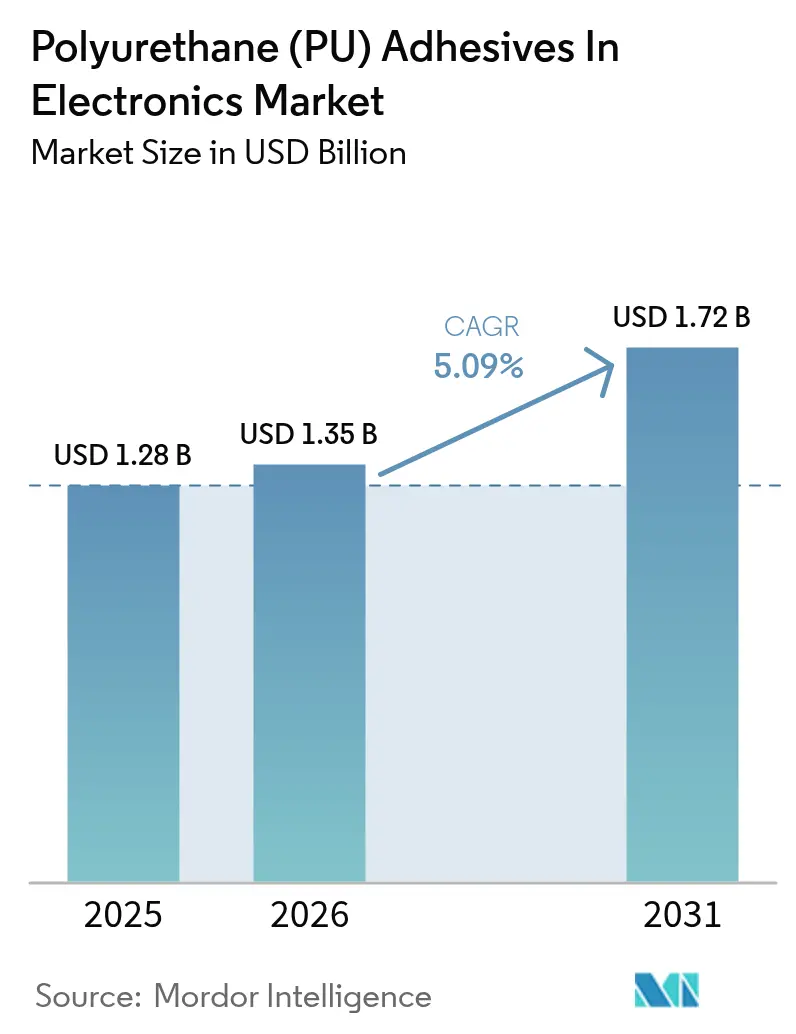

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Polyuréthane (PU) dans l'Électronique par Mordor Intelligence

La taille du Marché des Adhésifs Polyuréthane dans l'Électronique est projetée à 1,28 milliard USD en 2025, 1,35 milliard USD en 2026, et devrait atteindre 1,72 milliard USD d'ici 2031, avec un TCAC de 5,09 % de 2026 à 2031. Les avancées en matière de miniaturisation des appareils grand public, le passage aux plateformes de batteries de véhicules électriques (VE) à 400 V et 800 V, ainsi que les réglementations mondiales plus strictes sur la teneur en diisocyanate libre sont des facteurs clés influençant la sélection des matériaux dans l'assemblage électronique à haut volume. Le marché des adhésifs polyuréthane dans l'électronique est soutenu par des chimies de durcissement UV permettant des cycles de durcissement inférieurs à la seconde sur les lignes de technologie de montage en surface (SMT), des dispersions à base d'eau conformes aux exigences de faible teneur en COV sans compromettre le débit, et des grades thermiquement conducteurs dissipant efficacement la chaleur dans les modules de puissance densément assemblés. L'intensité concurrentielle s'est accrue depuis 2025, sous l'impulsion de fournisseurs multinationaux qui développent leurs capacités dans la région Asie-Pacifique tout en défendant leurs comptes d'électronique automobile en Amérique du Nord et en Europe face à des concurrents régionaux proposant des formulations personnalisées rentables. La convergence technologique, notamment les systèmes à double durcissement combinant l'initiation UV avec des mécanismes de secours à l'humidité, continue de répondre aux défis de durcissement dans les zones d'ombre des assemblages tridimensionnels de plus en plus complexes.

Points Clés du Rapport

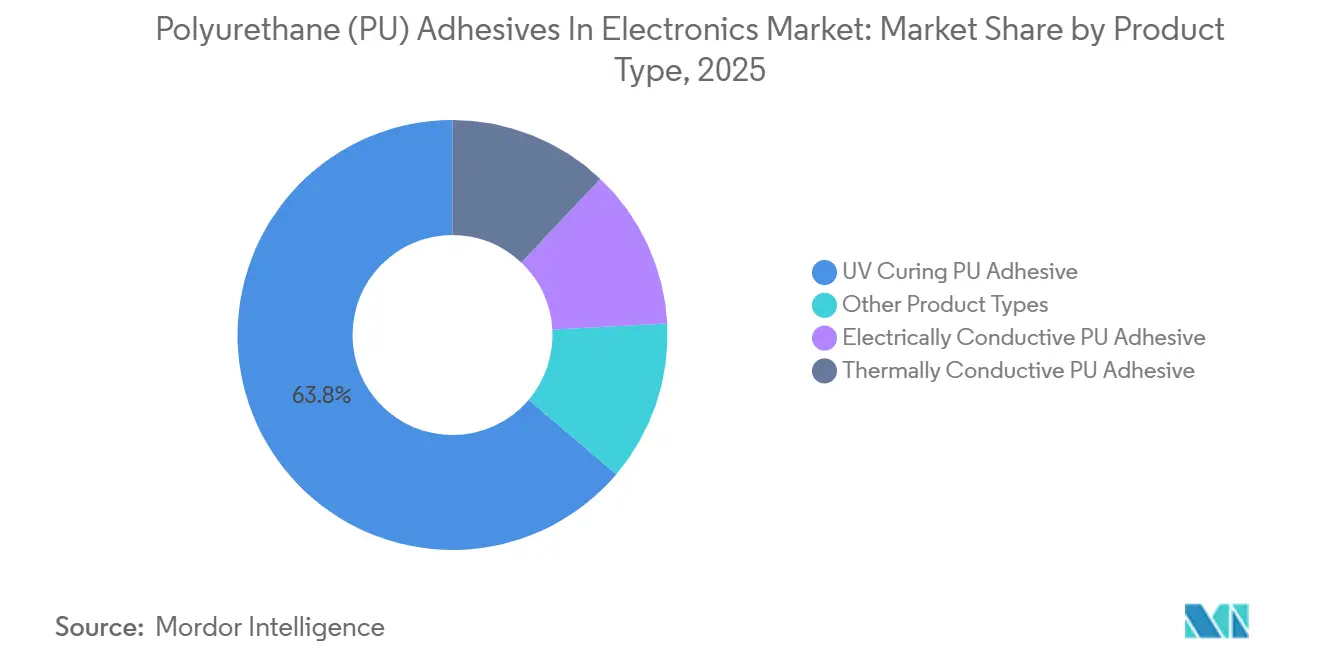

- Par type de produit, l'adhésif PU à durcissement UV a capturé 63,78 % de la part de marché des adhésifs polyuréthane dans l'électronique en 2025, et devrait progresser à un TCAC de 5,33 % jusqu'en 2031.

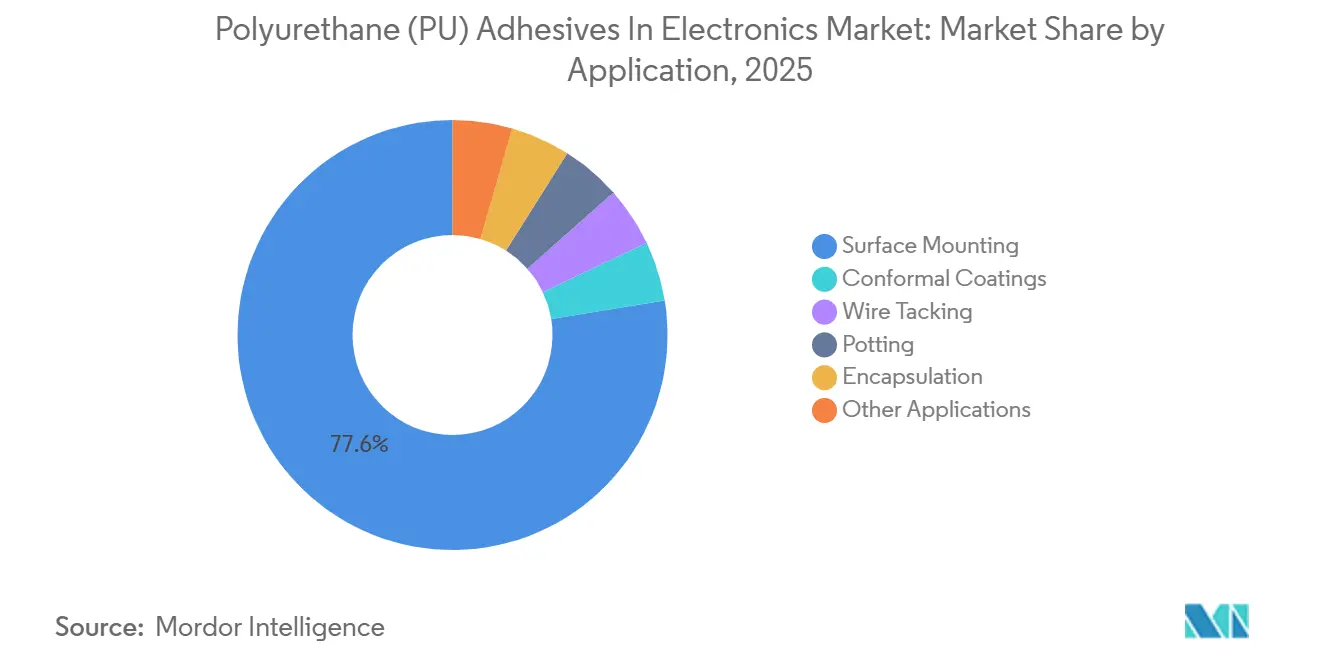

- Par application, le montage en surface représentait 77,56 % de la part de marché des adhésifs polyuréthane dans l'électronique en 2025, et devrait progresser à un TCAC de 5,12 % jusqu'en 2031.

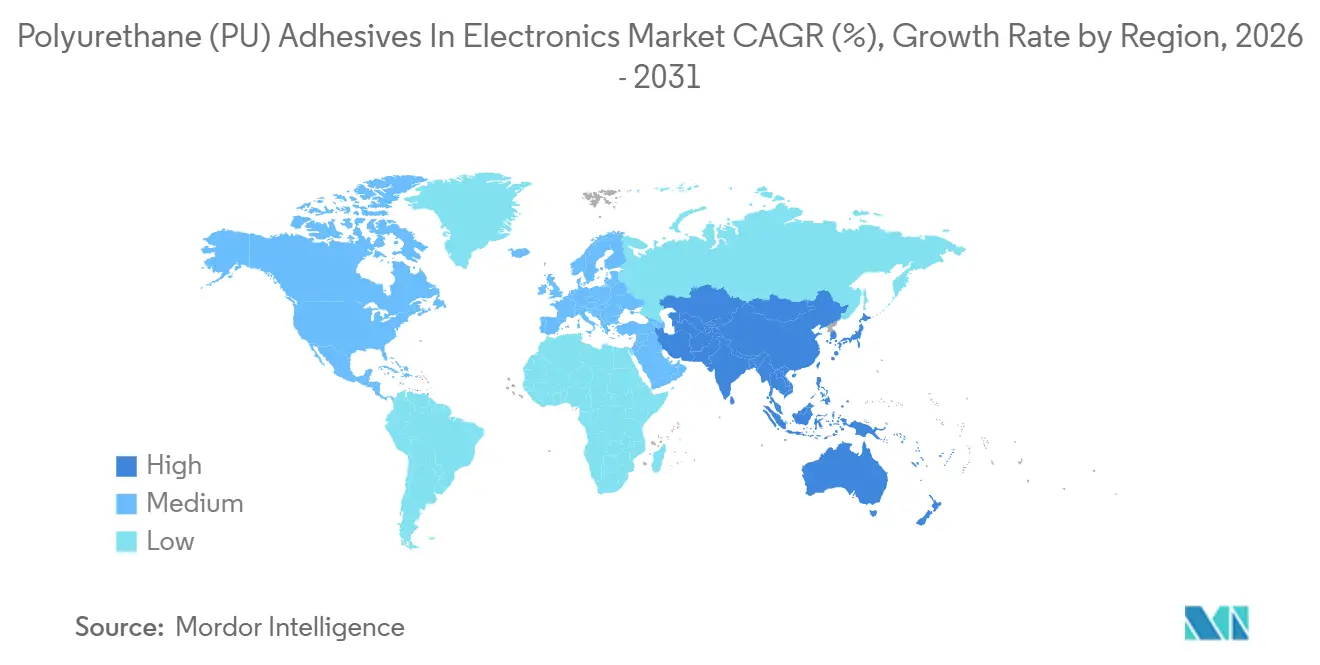

- Par géographie, l'Asie-Pacifique représentait 72,69 % de la part de marché des adhésifs polyuréthane dans l'électronique en 2025, et devrait progresser à un TCAC de 5,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Miniaturisation des Appareils Grand Public Stimulant la Demande d'Adhésifs PU d'Enrobage à Faible Viscosité | +1.0% | Mondial, avec concentration en Asie-Pacifique (Chine, Corée du Sud, Vietnam) et extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Charges Thermiques pour Batteries de VE à Base de PU Thermiquement Conducteur | +1.3% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Pression Environnementale en Faveur des Dispersions PU à Base d'Eau et à Faible Teneur en COV | +0.7% | Europe (conformité REACH), Amérique du Nord (réglementations de l'EPA), adoption précoce au Japon | Court terme (≤ 2 ans) |

| Électronique Hybride Flexible Nécessitant des Liaisons PU Extensibles et Auto-Cicatrisantes | +0.5% | Amérique du Nord et UE (centres de R&D), production pilote en Corée du Sud et à Taïwan | Long terme (≥ 4 ans) |

| Modules Optiques à Alignement Actif – PU Ultra-Mince Stable au Cisaillement | +0.4% | Cœur de l'Asie-Pacifique (Japon, Corée du Sud, Taïwan), extension vers le secteur automobile en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des Appareils Grand Public Stimulant la Demande d'Adhésifs PU d'Enrobage à Faible Viscosité

Les téléphones pliables, les montres connectées et les écouteurs sans fil véritables intègrent désormais des pistes de circuits imprimés (PCB) d'une largeur inférieure à 50 µm, nécessitant des matériaux d'enrobage capables de s'écouler dans des espaces inférieurs au millimètre sans emprisonner d'air. Des produits comme le Loctite STYCAST US 8000, avec une viscosité de 350 cP à 25 °C, résistent à 10 000 cycles thermiques allant de −40 °C à 85 °C, permettant aux moniteurs médicaux portables de satisfaire aux normes IEC 60601. Les conceptions de circuits imprimés flexibles dans les téléphones pliables exigent une dureté Shore A inférieure à 60 pour résister aux flexions quotidiennes sans délaminage, une exigence satisfaite de manière plus rentable par le polyuréthane par rapport au silicone. De plus, les caméras d'aide à la conduite automobile dépendent d'un polyuréthane de qualité optique avec des niveaux de voile inférieurs à 2 % pour maintenir la clarté des lentilles tout au long de la durée de vie du véhicule.

Charges Thermiques pour Batteries de VE à Base de PU Thermiquement Conducteur

À mesure que les tensions des batteries de véhicules électriques (VE) augmentent jusqu'à 800 V, les équipementiers (OEM) exigent un polyuréthane thermiquement conducteur avec une conductivité supérieure à 2 W/m·K et une rigidité diélectrique supérieure à 15 kV/mm pour coller directement les cellules sur des plaques froides en aluminium. Le Bostik XPU TCA 202 atteint 3,2 W/m·K tout en conservant une résistance au cisaillement par recouvrement de 8 MPa après vieillissement à 85 °C/85 % HR. La série BETATECH de DuPont offre une conductivité allant jusqu'à 4 W/m·K et s'aligne sur le profil de dilatation thermique de l'aluminium, réduisant la fatigue cyclique dans les batteries haute capacité. Le SikaForce 325 CB/L60 offre un temps ouvert de 60 minutes, permettant une distribution robotisée sur des batteries de 100 kWh sans reprise. Les grades ignifuges conformes à la norme UL 94 V-0 sont essentiels dans les régions adoptant le règlement UNECE R100, consolidant le rôle du polyuréthane dans les systèmes de batteries de VE de nouvelle génération.

Réglementations Environnementales Favorisant l'Adoption des Dispersions PU à Base d'Eau et à Faible Teneur en COV

L'annexe XVII du règlement REACH limite la teneur en diisocyanate libre à moins de 0,1 % en masse, favorisant l'utilisation de dispersions à base d'eau et de prépolymères à isocyanate bloqué dans l'assemblage électronique[1]Agence européenne des produits chimiques, "Restrictions de l'annexe XVII : Diisocyanates," echa.europa.eu . Le système Bayhydrol de Covestro atteint des niveaux de COV inférieurs à 50 g/L tout en réussissant les tests d'adhérence IPC-CC-830C sur les stratifiés FR-4. Aux États-Unis, la limite de 420 g/L de COV de l'EPA pour les opérations de revêtement diverses, en vigueur depuis janvier 2025, accélère la transition vers des solutions à faible teneur en COV en Amérique du Nord.

Électronique Hybride Flexible Nécessitant des Liaisons PU Extensibles et Auto-Cicatrisantes

L'échange dynamique de disulfures permet aux liaisons polyuréthane de récupérer 95 % de leur résistance à la traction en 24 heures à température ambiante, comme démontré dans des expériences menées en 2024. Des prototypes commerciaux, tels que le Master Bond EP42HT-2FG, atteignent un allongement à la rupture supérieur à 300 %, répondant aux exigences de durée de vie en fatigue pour les biocapteurs flexibles intégrés dans les vêtements de sport. La norme IPC-7351C recommande désormais une résistance au pelage supérieure à 5 N/cm et une température de transition vitreuse (Tg) inférieure à −20 °C pour les adhésifs utilisés dans les circuits flexibles, des critères satisfaits par les dernières formulations de polyuréthane.

Analyse de l'Impact des Freins sur le Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Polyol et du Di-Isocyanate | -0.9% | Mondial, particulièrement aigu en Amérique du Nord (approvisionnement en oxyde de propylène) et en Europe (répercussion des coûts énergétiques) | Court terme (≤ 2 ans) |

| Essor des Prépolymères à Terminaison Silane dans les Appareils Portables | -0.5% | Amérique du Nord, Europe, Japon (centres de fabrication d'appareils portables) | Moyen terme (2 à 4 ans) |

| Fiabilité du Durcissement à l'Humidité dans les Boîtiers Fan-Out | -0.3% | Cœur de l'Asie-Pacifique (Taïwan, Corée du Sud, centres OSAT en Chine), extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Polyol et du Di-Isocyanate

Des arrêts de production d'oxyde de propylène dans les installations de la côte du Golfe américain ont entraîné une hausse de 22 % des prix du polyol au quatrième trimestre 2024, tandis que les coûts du MDI ont augmenté de 18 % en raison des restrictions de production chinoises. Les formulateurs de plus petite taille, sans capacités de couverture, ont rencontré des difficultés à répercuter ces hausses de coûts sur les sous-traitants SMT opérant avec des marges étroites, entraînant plusieurs sorties du marché des adhésifs polyuréthane pour l'électronique en Asie du Sud-Est. En réponse, les entreprises multinationales ont poursuivi des stratégies d'intégration en amont. Par exemple, l'investissement de Henkel en 2024 dans une unité de polyol au Guangdong a réduit sa base de coûts régionale de 12 %.

Adoption des Prépolymères à Terminaison Silane dans les Appareils Portables

Les polymères à terminaison silane (STP) sans isocyanate ont simplifié la conformité aux réglementations de l'Administration de la sécurité et de la santé au travail, incitant les équipementiers de montres connectées à adopter le polymère MS pour le collage du verre saphir. Des tests réalisés par le Fraunhofer IFAM ont démontré que les STP conservaient 90 % de leur résistance au cisaillement par recouvrement après 2 000 heures d'exposition à un arc xénon, surpassant les équivalents en polyuréthane (PU) à isocyanate aromatique. Cependant, dans les environnements de fabrication à faible humidité, la cinétique de durcissement plus lente des STP a permis aux adhésifs polyuréthane à durcissement à l'humidité de maintenir leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique

Par Type de Produit :

Les Adhésifs à Durcissement UV en Tête dans les Applications Critiques en Termes de VitesseLes adhésifs polyuréthane à durcissement UV représentaient 63,78 % de la part de marché 2025 et devraient croître à un TCAC de 5,33 % jusqu'en 2031. Des produits comme le Dymax 9014-F-VT, offrant une résistance à la traction de 25 MPa et un allongement de 80 %, sont devenus des références pour les PCB rigides-flexibles dans les modules sous capot à 125 °C.

Les avancées en matière de matériaux, telles que la combinaison d'oxyde d'aluminium sphérique avec des plaquettes de nitrure de bore, ont augmenté la conductivité thermique à près de 5 W/m·K sans réduire le temps ouvert de 60 minutes requis par les intégrateurs SMT. De plus, les nanocharges de graphène ont réduit la teneur en argent dans le PU électriquement conducteur à 50 % en masse tout en maintenant un blindage supérieur à 60 dB à 1 GHz. L'adoption de sources LED à 365 nm et 405 nm a réduit la consommation d'énergie de 70 % par rapport aux lampes à mercure, soutenant davantage la durabilité des adhésifs polyuréthane à durcissement UV dans l'électronique.

Par Application :

Le Montage en Surface Stimule la Croissance des RevenusLe montage en surface a contribué à 77,56 % des revenus de 2025 et devrait croître à un TCAC de 5,12 % jusqu'en 2031, porté par la prolifération des composants passifs 01005, qui nécessitent des adhésifs avec des viscosités inférieures à 3 000 cP et un indice thixotropique supérieur à 3,5.

Les composés d'enrobage répondant aux normes d'isolation MIL-I-46058C de plus de 10¹² Ω à 500 V et aux indices thermiques UL 746E de ≥ 130 °C dominent l'encapsulation des modules radar, renforçant les avantages techniques du polyuréthane par rapport aux époxy. Les adhésifs polyuréthane optiquement transparents avec des niveaux de voile inférieurs à 1 % soutiennent les empilements de smartphones OLED haut de gamme, tandis que les grades ignifuges UL 94 V-0 sont utilisés pour le collage des barres omnibus nickelées dans les conceptions de fixation de batteries de VE au châssis, soulignant la pertinence des adhésifs polyuréthane dans diverses applications.

Analyse Géographique

Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique en Asie-Pacifique

L'Asie-Pacifique a représenté 72,69 % du chiffre d'affaires mondial en 2025 et devrait croître à un CAGR de 5,23 % jusqu'en 2031. Cette croissance est portée par les sous-traitants chinois, qui assemblent les deux tiers des smartphones mondiaux, ainsi que par les installations de production OLED de Corée du Sud et l'industrie de l'optique de précision japonaise. Les exportations électroniques du Vietnam, évaluées à 150 milliards USD en 2025, stimulent également la consommation locale d'adhésifs[2]Vietnam GSO, "Données sur les Exportations Électroniques 2025," gso.gov.vn .

Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique en Amérique du Nord

En Amérique du Nord, la loi américaine sur la réduction de l'inflation a incité au développement de chaînes de valeur nationales pour les batteries de véhicules électriques. L'expansion de Henkel en 2024 dans le Connecticut devrait fournir 5 000 t/an de grades thermoconducteurs d'ici 2027. Le cluster de Nuevo León au Mexique consomme 1 200 t/an pour l'assemblage d'unités de contrôle, tandis que le secteur de l'avionique canadien exige des composés d'enrobage conformes aux normes MIL-spec.

Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique en EMEA et en Amérique du Sud

En Europe, l'écosystème de l'électronique automobile allemand et l'industrie des semi-conducteurs composés du Royaume-Uni dominent la demande régionale. Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent des parts plus modestes du chiffre d'affaires mondial, la zone franche de Manaus au Brésil et les initiatives Vision 2030 de l'Arabie Saoudite élargissent l'empreinte régionale des adhésifs en polyuréthane dans l'électronique.

Paysage Concurrentiel

Cinq fournisseurs de premier plan, Henkel, 3M, Dow, H.B. Fuller et Covestro, contrôlent 64 % des revenus mondiaux, indiquant une concentration modérée. La ligne de polyol au Guangdong de Henkel a réduit les coûts livrés de 12 %, démontrant le recours à l'intégration verticale pour atténuer la volatilité des matières premières. L'accord de co-développement de Dow avec CATL sur les adhésifs de cellule à module souligne la tendance croissante aux partenariats d'ingénierie intégrés. Les dépôts de brevets révèlent une concurrence dans le développement de systèmes hybrides UV/humidité pour résoudre les problèmes de vides de durcissement dans les zones d'ombre ; Henkel a déposé 14 de ces brevets en 2025, tandis que 3M s'est concentré sur des squelettes modifiés au silane pour éliminer les risques associés à la manipulation d'isocyanate libre.

Les acteurs régionaux Huitian et Kangda exploitent des coûts de polyol plus bas pour remporter des programmes d'électronique grand public, tandis que des spécialistes de niche comme DELO et Master Bond ciblent le collage optique à haute marge et l'encapsulation hermétique. Les tendances clés, notamment le durcissement par LED, la conformité REACH et les exigences de gestion thermique des véhicules électriques, continuent de façonner les feuilles de route des fonctionnalités des adhésifs polyuréthane sur le marché de l'électronique.

Leaders du Secteur des Adhésifs Polyuréthane (PU) dans l'Électronique

3M

Henkel AG & Co. KGaA

Dow

H.B. Fuller Company

Covestro AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- BASF

- Covestro AG

- DELO Industrie

- Dow

- Dymax

- Epic Resins

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huitian New Materials

- Huntsman International LLC.

- INTERTRONICS

- ITW Performance Polymers

- Kangda New Materials (Group) Co., Ltd

- Master Bond

- Parker Hannifin Corp

- Permabond

- Sika AG

- TEX YEAR

Développements Récents dans le Secteur du Marché des Adhésifs en Polyuréthane (PU) dans l'Électronique

- Avril 2025 : TEX YEAR a lancé le R3220, un adhésif thermofusible réactif polyuréthane biosourcé conçu pour l'assemblage durable de produits électroniques. Il présentait une teneur biosourcée de 40 %, offrant une solution à faible odeur et respectueuse de l'environnement qui réduisait les émissions de carbone tout en garantissant un collage haute performance pour l'électronique.

- Février 2025 : Des chercheurs de l'Université de Reading, en partenariat avec Domino Printing Sciences, ont développé un adhésif polyuréthane (PU) modifié permettant de retirer proprement les étiquettes des bouteilles en plastique, améliorant ainsi la qualité des matériaux recyclés. Ce développement devrait influencer l'utilisation des adhésifs PU dans l'électronique en favorisant des processus de recyclage plus propres et plus efficaces.

Périmètre du Rapport sur le Marché Mondial des Adhésifs Polyuréthane (PU) dans l'Électronique

Les adhésifs polyuréthane (PU) jouent un rôle essentiel dans l'électronique en offrant une excellente résistance à l'humidité et aux produits chimiques, de la flexibilité et un amortissement des vibrations. Ces propriétés sont essentielles pour protéger les composants sensibles dans des appareils tels que les smartphones, les appareils portables et les véhicules électriques (VE). Leur utilisation dans des applications telles que l'enrobage et le durcissement UV est également en croissance.

Le Marché des Adhésifs Polyuréthane (PU) dans l'Électronique est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en adhésif PU à durcissement UV, adhésif PU électriquement conducteur, adhésif PU thermiquement conducteur et autres types de produits. Par application, le marché est segmenté en montage en surface, revêtements conformes, fixation de fils, enrobage, encapsulation et autres applications (par exemple, collage d'écrans et assemblages optiques, assemblage de batteries). Le rapport couvre également la taille du marché et les prévisions pour les adhésifs polyuréthane (PU) dans l'électronique dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

Aperçu de la Segmentation

| Adhésif PU à Durcissement UV |

| Adhésif PU Électriquement Conducteur |

| Adhésif PU Thermiquement Conducteur |

| Autres Types de Produits |

| Montage en Surface |

| Revêtements Conformes |

| Fixation de Fils |

| Enrobage |

| Encapsulation |

| Autres Applications (Collage d'Écrans et Assemblages Optiques, Assemblage de Batteries, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Adhésif PU à Durcissement UV | |

| Adhésif PU Électriquement Conducteur | ||

| Adhésif PU Thermiquement Conducteur | ||

| Autres Types de Produits | ||

| Par Application | Montage en Surface | |

| Revêtements Conformes | ||

| Fixation de Fils | ||

| Enrobage | ||

| Encapsulation | ||

| Autres Applications (Collage d'Écrans et Assemblages Optiques, Assemblage de Batteries, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des adhésifs polyuréthane (PU) dans l'électronique ?

Le marché des adhésifs polyuréthane dans l'électronique s'élève à 1,35 milliard USD en 2026 et devrait atteindre 1,72 milliard USD d'ici 2031.

Quel type de produit détient la plus grande part de marché des adhésifs polyuréthane dans l'électronique en 2025 ?

L'adhésif polyuréthane à durcissement UV est en tête avec 63,78 % des revenus de 2025.

Quelle région géographique domine la demande en 2025 ?

L'Asie-Pacifique représente 72,69 % des ventes mondiales en 2025.

Comment le durcissement des réglementations sur les COV affecte-t-il les formulations ?

Les fournisseurs se tournent vers des dispersions à base d'eau et des systèmes à isocyanate bloqué qui respectent les limites REACH et EPA sans réduire le débit.

Dernière mise à jour de la page le: