Taille et Part du Marché des Adhésifs Polyuréthane en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

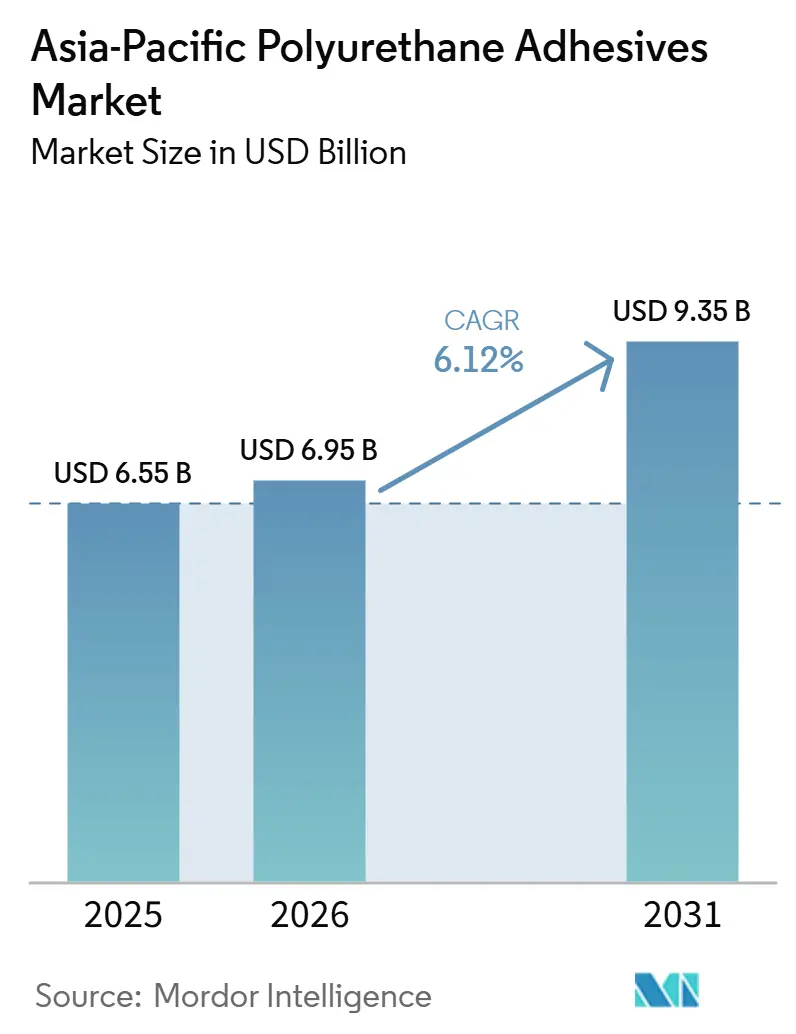

| Taille du marché de l'année de base (2025) | 6.55 Milliards de dollars |

| Taille du Marché (2026) | 6.95 Milliards de dollars |

| Taille du Marché (2031) | 9.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Polyuréthane en Asie-Pacifique par Mordor Intelligence

La taille du marché des adhésifs polyuréthane en Asie-Pacifique devrait passer de 6,55 milliards USD en 2025 à 6,95 milliards USD en 2026 et devrait atteindre 9,35 milliards USD d'ici 2031, à un CAGR de 6,12% sur la période 2026-2031. L'assemblage de batteries pour véhicules électriques, l'emballage pour le commerce électronique et les réglementations strictes en matière de construction écologique soutiennent la demande, tandis qu'une surabondance de matières premières isocyanates maintient la volatilité des coûts des matières premières. Les producteurs chinois ont conservé leur leadership en matière de coûts, mais ont été confrontés à des ralentissements à deux chiffres dans la construction, ce qui a déplacé la croissance vers l'Inde, le Vietnam et l'Indonésie. Les systèmes thermofusibles et de durcissement à l'humidité ont gagné en popularité car ils réduisent l'énergie de traitement jusqu'à 15 °C et respectent les règles de faible teneur en COV dans la chaussure, l'emballage souple et l'électronique.

Principaux Enseignements du Rapport

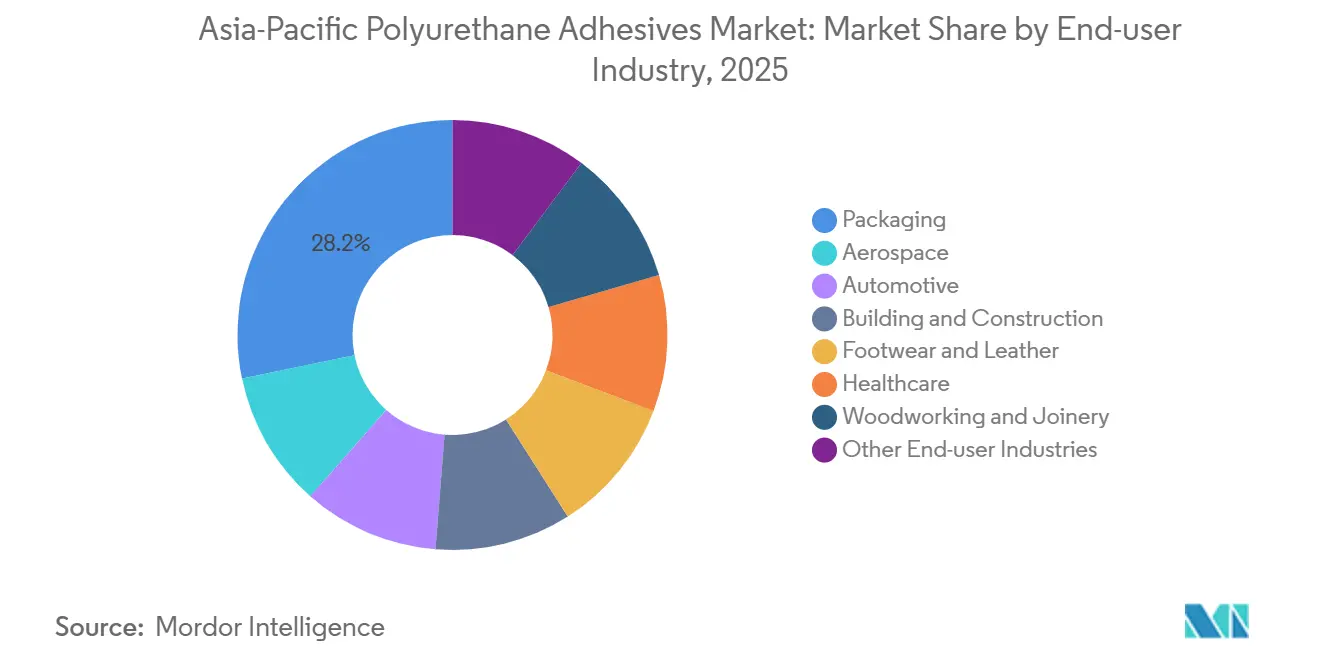

- Par industrie utilisatrice finale, l'emballage était en tête avec 28,24% de la part du marché des adhésifs polyuréthane en Asie-Pacifique en 2025. L'automobile devrait se développer à un CAGR de 6,94% entre 2026 et 2031.

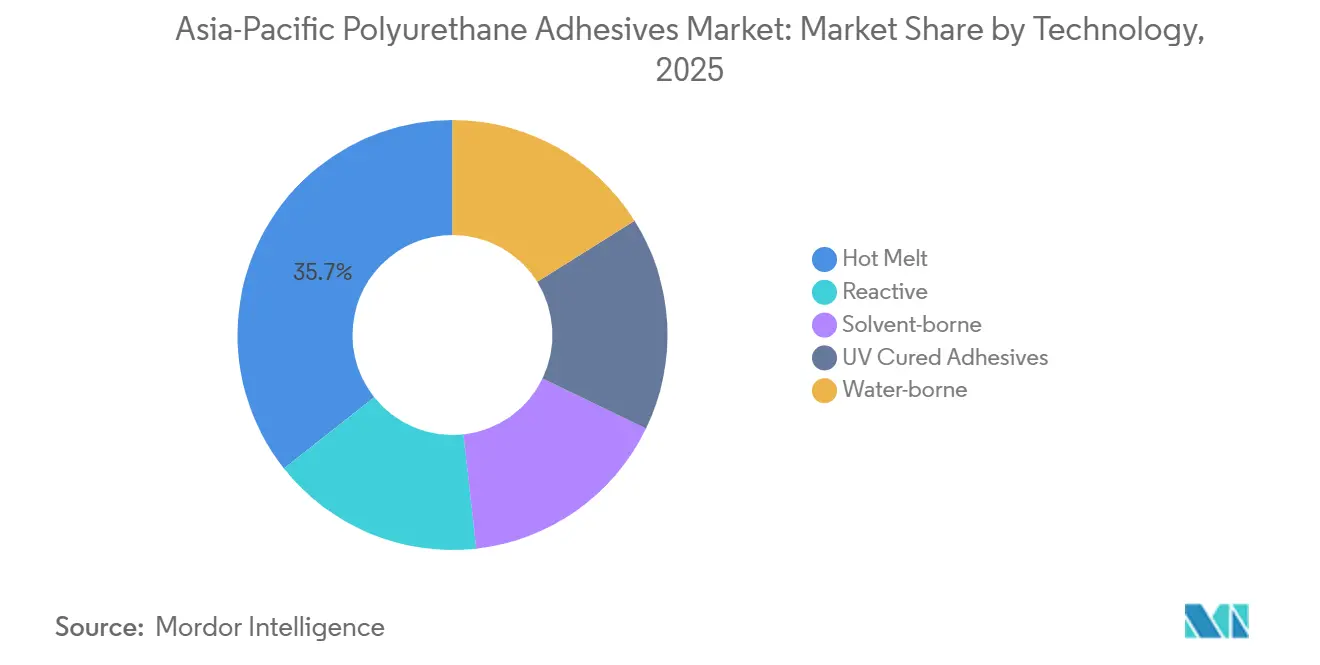

- Par technologie, les thermofusibles représentaient 35,67% de la part du marché des adhésifs polyuréthane en Asie-Pacifique en 2025. Les systèmes réactifs devraient enregistrer le CAGR le plus rapide de 6,66% au cours de la période de prévision (2026-2031).

- Par géographie, la Chine représentait 46,92% des revenus de 2025, et l'Inde est le pays à la croissance la plus rapide, progressant à un CAGR de 7,12% au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs Polyuréthane en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des rénovations d'enveloppes de bâtiments après l'ère COVID | +1.2% | Chine, Inde, Japon, Corée du Sud ; concentrée dans les villes de niveau 1/2 | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles pour l'extension de l'autonomie des véhicules électriques | +1.5% | Chine, Japon, Corée du Sud, Inde ; répercussions sur les clusters automobiles de Thaïlande | Long terme (≥ 4 ans) |

| Transition de l'emballage du commerce électronique vers des stratifiés haute performance | +1.1% | Asie du Sud-Est (Vietnam, Indonésie, Malaisie), provinces côtières de Chine | Court terme (≤ 2 ans) |

| Adoption par l'électronique 3C des thermofusibles PUR à faible teneur en COV | +0.9% | Chine (delta de la rivière des Perles, delta du Yangtsé), zones électroniques du Vietnam et de la Malaisie | Moyen terme (2-4 ans) |

| Réglementations sur la construction écologique stimulant le collage de panneaux rigides | +0.8% | Singapour, Australie, Chine (investissements dans la transition écologique), Inde (villes intelligentes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Rénovations d'Enveloppes de Bâtiments après l'Ère COVID

Alors que les propriétaires cherchent à réduire leurs coûts d'exploitation et s'engagent à atteindre des objectifs de zéro émission nette, les budgets de rénovation dans les grandes villes sont en hausse. Dans une démarche significative, la Chine a investi la somme colossale de 550 milliards USD dans la construction à faible émission de carbone, stimulant ainsi la demande de polyuréthanes, notamment pour le collage de panneaux isolants et les membranes d'imperméabilisation. Dans le cadre du Plan directeur des transports terrestres 2040 de Singapour, les nouvelles stations de métro optent pour des adhésifs en mousse rigide résistants au feu. Ces adhésifs sont conçus pour adhérer à l'acier ou au béton vieilli, même à température ambiante. Les grades de durcissement à l'humidité prospèrent sur le marché en raison de leur capacité à tolérer les contaminants de surface, réduisant ainsi les temps d'arrêt. Cette tendance se reflète dans les corridors des villes intelligentes de l'Inde et dans les immeubles de grande hauteur vieillissants du Japon. Cependant, l'afflux de MDI chinois bon marché pose un défi, risquant de comprimer les marges des transformateurs. Pourtant, les fournisseurs de segments qui combinent des apprêts uniques avec une formation sur site parviennent à gagner des parts de marché, même dans un contexte de pression sur les prix.

Allègement des Véhicules Automobiles pour l'Extension de l'Autonomie des Véhicules Électriques

Les constructeurs automobiles se tournent de plus en plus vers les polyuréthanes bicomposants, s'éloignant des rivets et des époxy traditionnels. Ces polyuréthanes sont efficaces pour coller les modules de cellules, étanchéifier les boîtiers en aluminium et créer des joints thermoconducteurs. Le UR4515GF de H.B. Fuller atteint une résistance au cisaillement par recouvrement de 20,05 MPa sur acier revêtu par électrophorèse après un durcissement à 70 °C pendant 120 minutes, ce qui en fait un choix idéal pour les lignes d'assemblage automatisées de véhicules électriques[1]H.B. Fuller, "Fiche technique UR4515GF," hbfuller.com . Lancé en 2025, le Technomelt PUR 6260 ECO de Henkel se distingue par plus de 60% de matières premières renouvelables et se ramollit à seulement 50 °C, ce qui permet des économies d'énergie dans les fours et protège les substrats sensibles à la chaleur[2]Henkel AG, "Communiqué de presse Technomelt PUR 6260 ECO," henkel.com. Alors que les équipementiers étendent leurs autonomies au-delà de 600 km par charge, le passage à la substitution par adhésif devient évident. De plus, le secteur automobile indien, qui croît à un CAGR de 7,12%, offre des opportunités lucratives aux formulateurs locaux qui s'alignent sur les quotas de localisation.

Transition de l'Emballage du Commerce Électronique vers des Stratifiés Haute Performance

Au Vietnam et en Indonésie, les volumes de vente au détail en ligne ont augmenté de 17% d'une année sur l'autre, stimulant une transition vers des conversions de stratifiés souples qui dépendent de thermofusibles polyuréthane à prise rapide. Ces thermofusibles réactifs réduisent non seulement le temps de stockage, mais renforcent également la logistique juste-à-temps. Avec des exportations de chaussures atteignant 7,2 milliards de paires en 2024, la demande de films adhésifs minces s'est accrue. Ces films collent le caoutchouc aux tiges synthétiques, garantissant un processus sans COV. De plus, les dispersions à base d'eau ont réduit l'utilisation de solvants jusqu'à 95%, facilitant la conformité OEKO-TEX dans les usines d'exportation. Les transformateurs régionaux, en intégrant le dosage sous flux d'azote et l'analyse de migration en ligne, ont accéléré leurs mesures de sécurité alimentaire, devançant leurs concurrents et obtenant des contrats d'emballage auprès de multinationales.

Adoption par l'Électronique 3C des Thermofusibles PUR à Faible Teneur en COV

Les smartphones, tablettes et appareils connectés s'appuient de plus en plus sur des adhésifs qui durcissent rapidement, résistent aux solvants de nettoyage et s'adaptent parfaitement aux cartes miniaturisées. Les acrylates de polyuréthane durcissables aux UV atteignent un état sans collant en seulement 6 secondes sous une lumière de 100 mW/cm², améliorant le débit dans les modules d'écrans tactiles. Pour satisfaire aux audits RoHS, les assembleurs en Chine et au Vietnam optent désormais pour des grades de durcissement à l'humidité avec moins de 50 ppm d'isocyanate libre. Pendant ce temps, les fabricants japonais de rubans adhésifs ont introduit des systèmes uréthane à base d'eau, garantissant que les niveaux de toluène sont inférieurs aux limites de détection, ce qui conduit à une adoption plus large dans les appareils électroménagers et les intérieurs automobiles. Alors que les appareils de périphérie IA et les écrans pliables gagnent du terrain, les fournisseurs proposant des formulations offrant à la fois un durcissement à basse température et une conductivité électrique sont bien positionnés pour en bénéficier.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières MDI/TDI | -1.3% | Mondial, avec une exposition aiguë en Asie du Sud-Est et en Inde dépendantes des importations | Court terme (≤ 2 ans) |

| Contrôle réglementaire de la sécurité incendie sur les noyaux combustibles | -0.6% | Australie, Singapour, Japon ; émergent dans les villes de niveau 1 en Chine | Moyen terme (2-4 ans) |

| Cycles de qualification des équipementiers retardant la substitution technologique | -0.4% | Automobile en Chine, au Japon, en Corée du Sud ; localisation automobile en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire de la Sécurité Incendie sur les Noyaux Combustibles

Les normes de sécurité incendie renforcées pour les adhésifs polyuréthane dans les applications de construction imposent des contraintes de test et de formulation qui constituent un frein au marché, ralentissant l'adoption dans certains segments du bâtiment. Le schéma de numérotation de groupe AS 5637.1 australien peut pousser un assemblage de panneaux autrement conforme vers des tests d'incendie à grande échelle coûteux si la couche adhésive rétrécit ou fond. Des chercheurs coréens ont réduit le taux de dégagement de chaleur maximal de 30% en ajoutant de l'alcool polyvinylique phosphorylé et des hydroxydes doubles lamellaires magnésium-aluminium au polyuréthane à base d'eau, tout en maintenant la résistance au collage au-dessus de 0,70 MPa. De tels additifs augmentent la viscosité et le coût, de sorte que l'adoption est en retard jusqu'à ce qu'elle soit imposée par les assureurs de projets.

Cycles de Qualification des Équipementiers Retardant la Substitution Technologique

Les adhésifs pour blocs-batteries font l'objet de tests rigoureux, supportant des chocs thermiques de -40 °C à 80 °C, ainsi que des tests de vibration et d'écrasement. Ce processus minutieux s'étend sur 18 à 36 mois avant d'obtenir l'approbation finale. Les innovateurs plus petits, souvent sans le luxe de plusieurs lignes de test, trouvent difficile de gérer des programmes parallèles auprès de cinq équipementiers ou plus, ce qui constitue un frein au marché en retardant les flux de trésorerie. En revanche, les multinationales établies, avec des laboratoires régionaux situés à Suzhou ou à Pune, naviguent habilement dans ces délais. Ce faisant, elles obtiennent des victoires de conception précoces, consolidant davantage leur position dominante sur le marché des adhésifs polyuréthane en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : L'Emballage Conserve sa Position de Leader, l'Automobile en Forte Progression

L'emballage représentait 28,24% de la taille du marché des adhésifs polyuréthane en Asie-Pacifique en 2025, grâce aux formats de stratifiés souples utilisés pour les snacks, les produits pharmaceutiques et les enveloppes de commerce électronique. La croissance dépend des thermofusibles réactifs de durcissement à l'humidité qui fournissent des joints hermétiques en quelques secondes et réduisent l'énergie par rapport aux lignes à base de solvant. Les usines de stratification régionales qui installent des presses héliographiques sous atmosphère d'azote évitent les défauts de condensation, soutenant des lots plus importants pour les nouilles instantanées et les condiments. Les utilisations automobiles, bien que plus faibles en tonnage, croissent à un CAGR de 6,94% car les modules de batteries de véhicules électriques, les panneaux de carrosserie légers et les mousses acoustiques nécessitent des polyuréthanes bicomposants et des films de polyuréthane thermoplastique. Le marché des adhésifs polyuréthane en Asie-Pacifique valorise désormais les fournisseurs capables de certifier une conductivité thermique ≥2 W/m·K et de fournir des données de simulation de crash conformes aux protocoles d'impact latéral GB/T 33014.

Les adhésifs de construction bénéficient des rénovations d'isolation, mais font face à des approbations de projets lentes dans les villes de niveau 3 en Chine. Les usines de chaussures au Vietnam et en Indonésie se convertissent aux dispersions de polyuréthane à base d'eau qui réduisent les COV de 90 à 95%. Les rubans médicaux enduits de polyuréthane respirant interagissent bien avec les couches hydrocolloïdes, développant les exportations de soins des plaies depuis la Malaisie. La menuiserie exploite les thermofusibles réactifs pour les parquets en bois d'ingénierie car les temps de serrage diminuent de 50%, augmentant la capacité des lignes sans nouveaux fours. Ces niches soutiennent collectivement une croissance de base même si les cycles d'emballage ou automobiles se ralentissent, maintenant une demande large au sein du marché des adhésifs polyuréthane en Asie-Pacifique.

Par Technologie : Les Thermofusibles Dominent, les Systèmes Réactifs Progressent

En 2025, les grades thermofusibles représentaient 35,67% du marché des adhésifs polyuréthane en Asie-Pacifique. Leur acquisition rapide de résistance à l'état vert, leur compatibilité avec les enduiseurs à fente ou à tourbillon standard et leur fonctionnement sans solvant en font un choix privilégié. Ce segment est porté par des variantes à faible viscosité, qui restent fondues à 110-130 °C, pour des applications telles que les tiges de chaussures, les languettes de couches et les dos de livres de poche. Ces variantes forment des liaisons résistantes aux huiles cutanées et au talc. Leur avantage en termes de coût par gramme garantit des volumes de base, permettant aux fournisseurs de récupérer leurs investissements en réacteurs. Les systèmes réactifs, dont la croissance est projetée à un CAGR de 6,66%, devraient doubler leur part de marché d'ici 2031. La croissance de ce segment est portée par la demande de réticulations chimiques dans les modules de véhicules électriques, les unités de vitrage et les cartes électroniques, qui offrent une résistance aux gaz acides, à la chaleur cyclique et aux vibrations. Les grades monocomposants, tels que le 3M TE100, atteignent une résistance à la manipulation en seulement 60 secondes, rationalisant les lignes d'assemblage verticales et minimisant les besoins en gabarits.

Les dispersions de polyuréthane à base d'eau bénéficient de réglementations favorables. Ce segment est soutenu par des usines qui passent des systèmes à base de solvant aux systèmes aqueux, ce qui réduit non seulement les primes d'assurance pour le stockage inflammable, mais répond également aux seuils REACH sans nécessiter d'oxydeurs régénératifs. Bien que les formulations durcissables aux UV représentent moins de 4% du volume, elles jouent un rôle crucial en fournissant des liaisons optiquement transparentes pour les écrans mini-LED et les dispositifs médicaux. Leurs résistances au cisaillement par recouvrement de 14,0 MPa sur polycarbonate les rendent compétitives avec les époxy, sans nécessiter de durcissement thermique. La recherche sur les solutions biosourcées prend de l'ampleur. Par exemple, les polyols à base de lignine produisent des thermofusibles avec une résistance au pelage en T impressionnante de 68,37 N/25 mm et des propriétés antibactériennes. Cela s'aligne avec la volonté du Japon de mettre en place des propositions de taxe zéro plastique. Dans l'ensemble, les diverses avancées technologiques signalent une évolution du marché des adhésifs polyuréthane en Asie-Pacifique vers des solutions premium et respectueuses de l'environnement sur l'horizon de prévision.

Analyse Géographique

En 2025, la Chine détenait une part dominante de 46,92% du marché des adhésifs polyuréthane en Asie-Pacifique. Cependant, avec le ralentissement de l'immobilier qui freine la demande dans la construction, Sika a pris la décision stratégique de réduire son réseau d'usines à 25 sites d'ici 2027. Par ailleurs, BASF augmente la capacité de son installation de Caojing, l'étendant à une capacité de résine de 18 800 t/an, entièrement alimentée par de l'électricité renouvelable, avec un accent sur les revêtements haute performance et les intermédiaires adhésifs. Pendant ce temps, la progression de Wanhua sur sa ligne du Fujian devrait porter sa capacité totale de MDI à 4,5 millions de t/an d'ici mi-2026, consolidant la domination de la Chine dans les matières premières et stabilisant les prix à parité d'exportation.

L'Inde émerge comme le pôle à la croissance la plus rapide du marché des adhésifs polyuréthane en Asie-Pacifique, affichant un CAGR de 7,12%. Cette croissance est alimentée par le développement des infrastructures, la localisation automobile et un marché des appareils électroménagers en plein essor. Les formulateurs nationaux renforcent leur intégration en amont dans les polyols polyester, réduisant leur dépendance aux importations et s'alignant avec les constructeurs automobiles à Pune, Chennai et le corridor industriel Delhi-Mumbai. De plus, les incitations gouvernementales pour l'assemblage de modules solaires et d'électronique élargissent l'utilisation du polyuréthane dans la stratification des feuilles arrière et le jointoyage des appareils.

L'Asie du Sud-Est présente un paysage divisé. Alors que le Vietnam et l'Indonésie sont en tête dans la production d'adhésifs pour chaussures, la dépendance du Vietnam aux importations de films thermofusibles chinois a exposé ses vulnérabilités lors des perturbations d'expédition en mer Rouge et dans le détroit de Taïwan. D'un autre côté, l'Indonésie, la Malaisie et les Philippines sont devenues des pôles de capacité d'emballage, attirant des entreprises de la Chine côtière plus chère, soutenues par des accords de libre-échange et une population croissante. La Thaïlande, malgré des baisses de production dues à un tourisme et une production automobile atones, continue d'accueillir des centres régionaux de R&D pour les équipementiers japonais, assurant une demande stable d'importations de grades spéciaux.

L'Australie et Singapour, malgré leur taille, représentent une valeur significative sur le marché. Le secteur de la construction de Singapour, dont la croissance est projetée à un CAGR de 4,1% jusqu'en 2028, stimule la demande d'adhésifs pour les tunnels de métro et les gratte-ciel écologiques. En réponse, Sika a optimisé son usine de mortier automatisée, réalisant une réduction de 30% de l'énergie par cycle de lot. Pendant ce temps, le code incendie strict AS 5637.1 australien pousse la demande vers des formulations premium, favorisant les fournisseurs capables de réaliser des tests au calorimètre à cône et des tests à grande échelle en interne. Ces dynamiques évolutives à travers les régions orientent le marché des adhésifs polyuréthane en Asie-Pacifique vers un paysage de demande plus équilibré, réduisant la dépendance excessive à l'égard d'une seule nation.

Paysage Concurrentiel

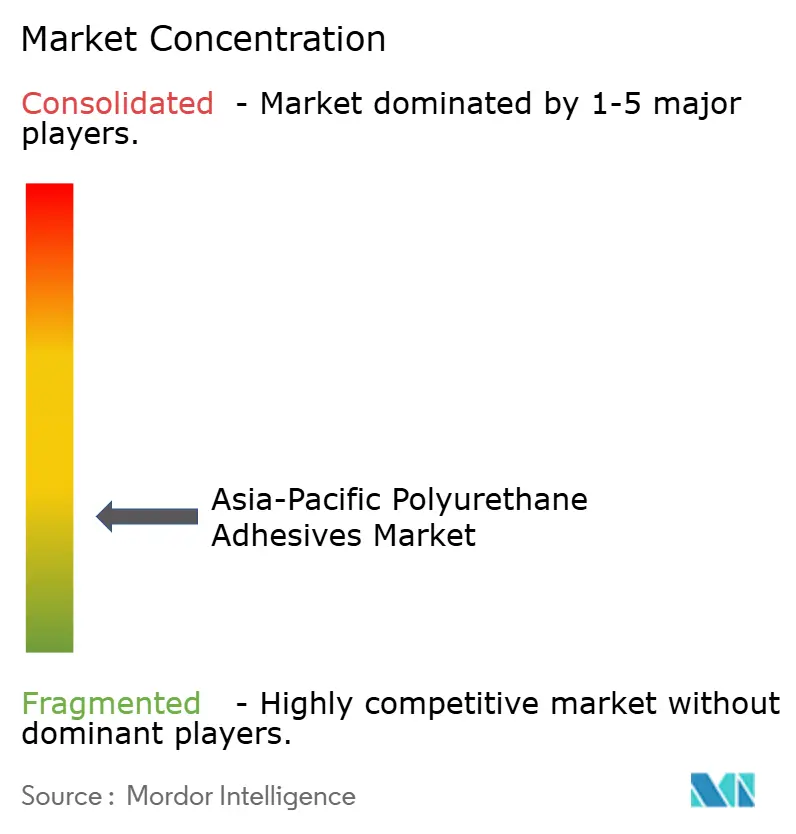

Le marché des adhésifs polyuréthane en Asie-Pacifique présente une nature fragmentée. Les multinationales telles que Henkel, Sika, H.B. Fuller, 3M, BASF et Dow contrent la volatilité des matières premières en déployant des usines numérisées et des laboratoires localisés. Le programme Fast-Forward de Sika, visant des économies annuelles de 165 à 220 millions USD d'ici 2028, exploite l'harmonisation des ERP et les logiciels de formulation par apprentissage automatique pour réduire les cycles de laboratoire de 75%. Pendant ce temps, le PUR 6260 ECO biosourcé de Henkel illustre une initiative de durabilité à prix premium, et H.B. Fuller améliore ses grades de remplissage de jeux avec une conductivité thermique dépassant 3 W/m·K, ciblant les cellules cylindriques 4680 de nouvelle génération.

Les acteurs chinois comme Kangda augmentent leurs capacités, capitalisant sur les incitations gouvernementales et leur proximité avec les clusters d'équipementiers de véhicules électriques. En Inde, le leader du marché Pidilite élargit ses mastics polyuréthane de marque Fevicol dans les lignes de fabrication de panneaux, renforçant sa part de marché locale face aux importations.

Des innovations émergent dans des domaines tels que les chimies de décollage à la demande pour le recyclage des batteries de véhicules électriques, les biopolyols à base de lignine et les adhésifs intelligents adaptés à la conductivité des modules 5G. Des start-ups comme Algenesis ont lancé un isocyanate non phosgène 100% biosourcé baptisé « Bio-Iso », mais la mise à l'échelle pose des défis. En fin de compte, les entreprises qui combinent une R&D solide avec des chaînes d'approvisionnement intégrées régionalement trouvent un succès commercial, soulignant un paysage à concentration modérée dans le domaine des adhésifs polyuréthane en Asie-Pacifique.

Leaders du Secteur des Adhésifs Polyuréthane en Asie-Pacifique

3M

Sika AG

Henkel AG & Co. KGaA

H.B. Fuller Company

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : BASF Coatings a réussi à doubler sa capacité de production de résines polyester et polyuréthane (PU) dans son usine de Caojing à Shanghai, en Chine, à 18 800 tonnes métriques par an.

- Juin 2025 : Sika a étendu son site de Suzhou pour le polyuréthane haute viscosité afin de servir les mastics automobiles et de construction.

Portée du Rapport sur le Marché des Adhésifs Polyuréthane en Asie-Pacifique

Les adhésifs polyuréthane (PU) sont des polymères polyvalents à haute résistance formés par la réaction d'isocyanates avec des polyols, connus pour leur excellente flexibilité, durabilité et résistance à l'eau et aux produits chimiques. Ces adhésifs sont idéaux pour coller des matériaux dissemblables, tels que les plastiques, les métaux, le bois et le verre, ce qui les rend populaires dans les secteurs de la construction, de l'automobile et de la chaussure.

Le rapport sur le marché des adhésifs polyuréthane en Asie-Pacifique est segmenté par technologie, industrie utilisatrice finale et géographie. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, autres industries utilisatrices finales. Par technologie, le marché est segmenté en thermofusible, réactif, à base de solvant, adhésifs durcissables aux UV, à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs polyuréthane dans 9 pays de la région Asie-Pacifique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Thermofusible |

| Réactif |

| À base de solvant |

| Adhésifs durcissables aux UV |

| À base d'eau |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales | |

| Technologie | Thermofusible |

| Réactif | |

| À base de solvant | |

| Adhésifs durcissables aux UV | |

| À base d'eau | |

| Par Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Industrie Utilisatrice Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et les autres secteurs sont les industries utilisatrices finales prises en compte dans le marché des adhésifs polyuréthane.

- Produit - Tous les produits adhésifs polyuréthane sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les polyuréthanes à base thermodurcissable et thermoplastique sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange Union Européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement