Taille et part du marché des centres de données en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

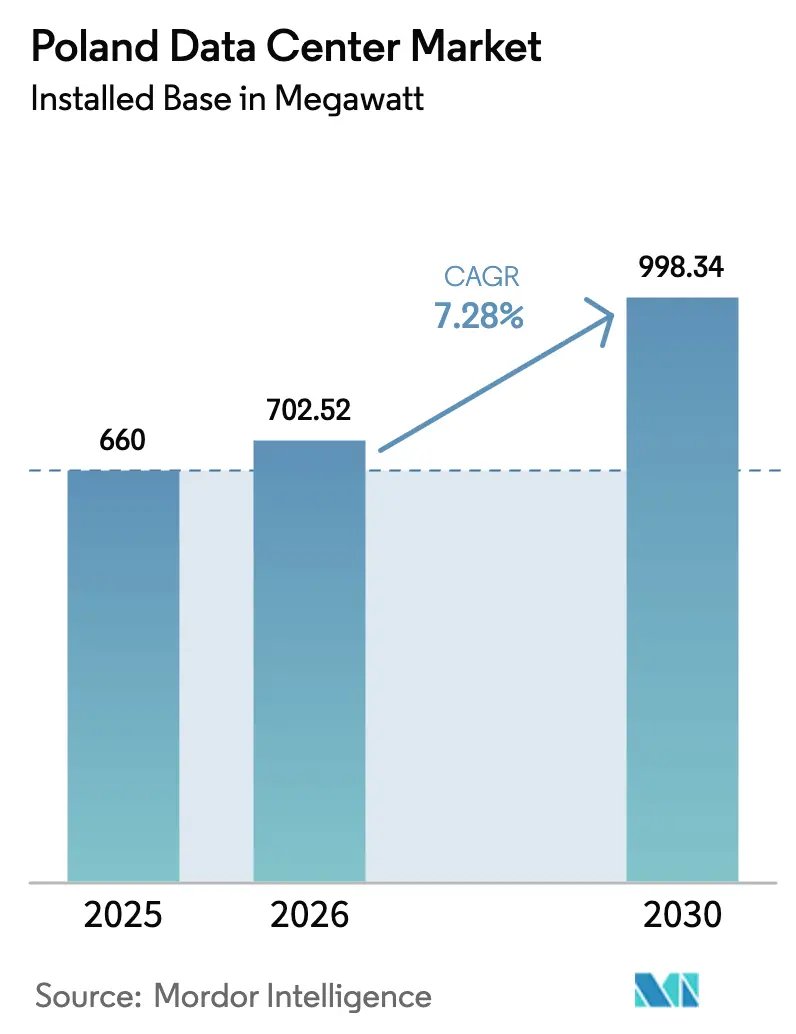

| Taille du marché de l'année de base (2025) | 660 mégawatt |

| Volume du Marché (2026) | 702.52 mégawatt |

| Volume du Marché (2030) | 998.34 mégawatt |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Pologne par Mordor Intelligence

La taille du marché des centres de données en Pologne en termes de base installée devrait passer de 660 mégawatts en 2025 à 702,52 mégawatts en 2026 et atteindre 998,34 mégawatts d'ici 2030, avec un TCAC de 7,28 % sur la période 2026-2030. La position de la Pologne en tant que pôle de colocation à la croissance la plus rapide d'Europe centrale est ancrée par les engagements hyperscale de Microsoft et Google, les investissements réguliers dans les fibres optiques le long des routes paneuropéennes, et un déploiement de la 5G qui élargit la base de calcul périphérique adressable. Cependant, la trajectoire de croissance est freinée par le déficit du réseau électrique de Varsovie, un vivier de main-d'œuvre restreint et des prix de l'électricité volatils, ce qui oblige les opérateurs à signer des contrats d'énergie renouvelable à long terme. Les stratégies concurrentielles divergent : les campus de gros poursuivent des contrats de volume avec les fournisseurs de cloud, tandis que les installations de taille moyenne dans les villes régionales se concentrent sur les charges de travail cloud hybride des banques, du commerce électronique et des clients industriels. Les incitations gouvernementales dans le cadre du programme de la Zone d'investissement polonaise, ainsi que le règlement européen sur l'efficacité énergétique, orientent les nouvelles constructions vers des emplacements combinant des exonérations fiscales et une capacité éolienne ou solaire abondante, remodelant ainsi la répartition géographique du marché des centres de données en Pologne.

Principaux enseignements du rapport

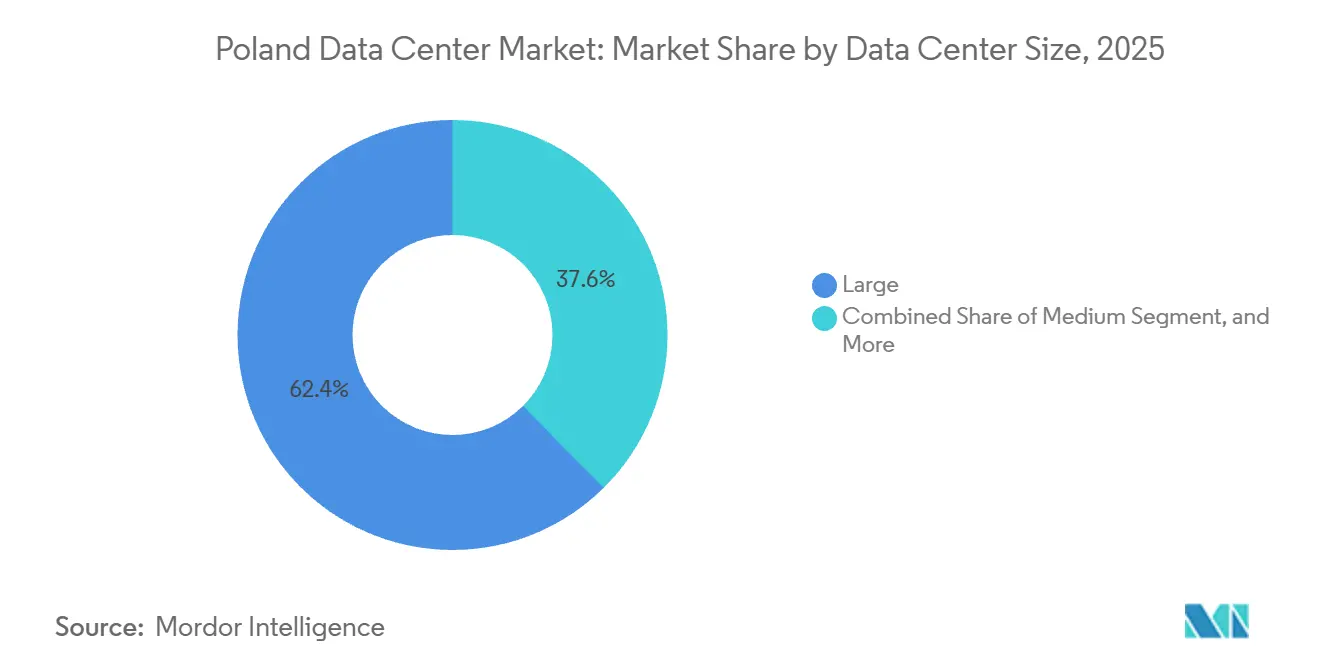

- Par taille de centre de données, les grandes installations ont dominé avec une part de 62,42 % en 2025, tandis que les installations moyennes devraient progresser à un TCAC de 8,17 % jusqu'en 2031.

- Par type de niveau, l'infrastructure de niveau 4 a représenté 78,52 % de la part du marché des centres de données en Pologne en 2025 et devrait croître à un TCAC de 8,36 % jusqu'en 2031.

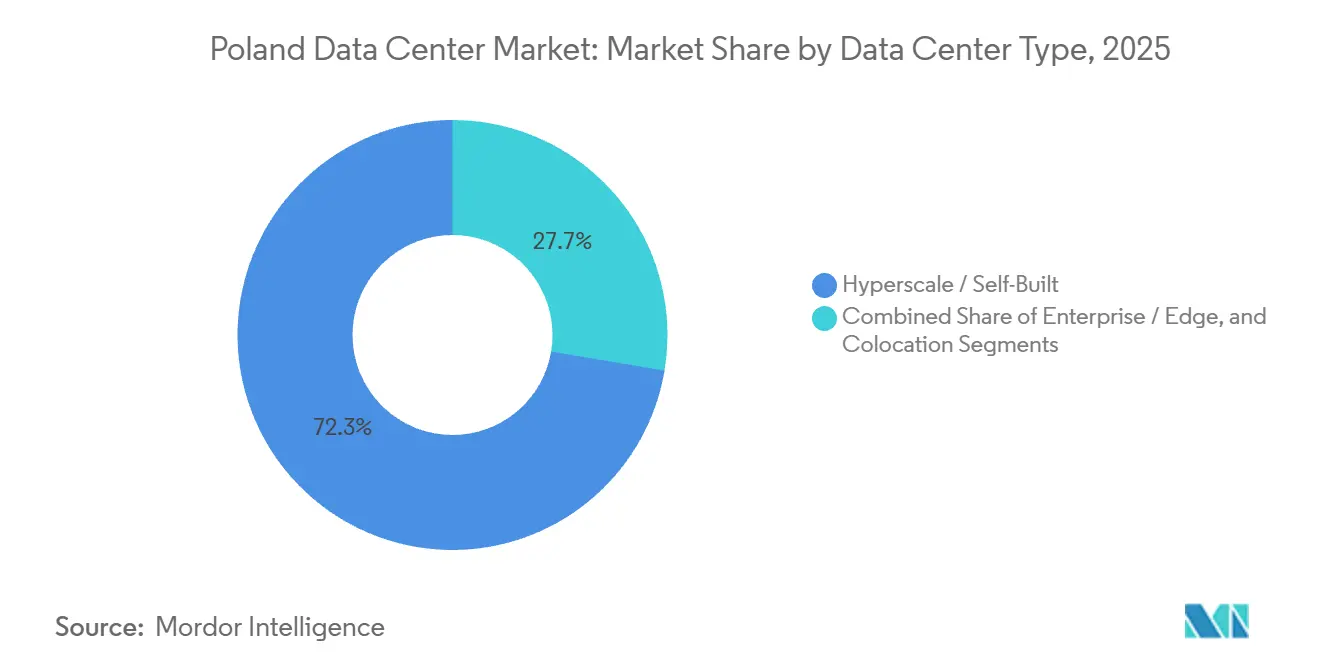

- Par type de centre de données, les campus hyperscale et auto-construits ont représenté 72,35 % de la capacité en 2025, tandis que les déploiements en entreprise et en périphérie devraient croître à un TCAC de 8,67 % jusqu'en 2031.

- Par utilisateur final, le segment informatique et ITES a contribué à 45,61 % de la demande en 2025, et le secteur BFSI devrait se développer à un TCAC de 9,65 % jusqu'en 2031.

- Par zone géographique clé, Varsovie représentait 69,39 % de la capacité installée en 2025 ; le groupe Reste de la Pologne devrait croître à un TCAC de 8,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des investissements hyperscale et auto-construits par les fournisseurs mondiaux de cloud | +2.1% | National, concentré à Varsovie avec des retombées sur Cracovie et Wrocław | Moyen terme (2 à 4 ans) |

| Pipeline d'énergie renouvelable en forte croissance en Pologne permettant des opérations écologiques | +1.4% | National, avec des gains précoces dans les régions côtières (Gdańsk, Szczecin) et les couloirs éoliens du sud | Long terme (≥ 4 ans) |

| Mise en œuvre des cas d'usage de la 5G et du calcul périphérique par les opérateurs de télécommunications | +1.6% | National, centres urbains (Varsovie, Cracovie, Wrocław, Poznań, Gdańsk) | Court terme (≤ 2 ans) |

| Incitations sous forme de subventions en espèces du gouvernement dans le cadre du programme de la Zone d'investissement polonaise | +0.9% | National, priorité aux voïvodies sous-développées (Lubelskie, Podkarpackie, Warmińsko-Mazurskie) | Moyen terme (2 à 4 ans) |

| Projets de fibres transfrontalières financés par l'UE renforçant la connectivité internationale | +0.7% | National, régions frontalières (Terespol-Biélorussie, Medyka-Ukraine, Szczecin-Allemagne) | Long terme (≥ 4 ans) |

| Pôles régionaux sous-exploités libérant la demande des villes secondaires | +1.2% | Régional, Cracovie, Wrocław, Gdańsk, Poznań, Łódź | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements hyperscale et auto-construits par les fournisseurs mondiaux de cloud

L'expansion de Microsoft de 2,8 milliards de PLN, dont l'achèvement est prévu en juin 2026, indique que les hyperscalers considèrent le marché des centres de données en Pologne comme une tête de pont pour le cloud souverain au service de l'Ukraine, des pays baltes et des pays nordiques. La région Google Cloud de Varsovie en 2024 a renforcé ce récit, permettant aux entreprises de respecter les obligations de résidence des données du RGPD sans acheminer le trafic vers Francfort ou Amsterdam. L'afflux comprime les prix de la colocation en gros de 10 à 15 %, mais épaissit l'écosystème d'interconnexion à mesure que les réseaux de diffusion de contenu, les points d'échange Internet et les partenaires de services gérés suivent les locataires d'ancrage. Le xScale 4x-3 d'Equinix, ouvert en juillet 2025, illustre le passage vers des blocs de 10 MW pré-certifiés pouvant être rapidement loués à des locataires uniques. Les opérateurs font donc face à un carrefour stratégique : poursuivre des contrats de volume à faible marge avec les géants du cloud, ou défendre une activité de colocation de détail à marge plus élevée ciblant les entreprises du marché intermédiaire.

Mise en œuvre des cas d'usage de la 5G et du calcul périphérique par les opérateurs de télécommunications

L'essai 5G autonome d'Orange Polska en septembre 2025 a montré une latence inférieure à 5 ms, validant les exigences des périphéries métropolitaines pour la réalité immersive et l'IoT industriel.[1]Orange Polska, "Résultats de l'essai d'architecture 5G autonome," orange.plLes 15 987 stations de base 5G de la Pologne couvrent déjà 71,9 % des foyers, et les opérateurs de télécommunications ont investi plus de 5 milliards de PLN pour densifier les réseaux. La collaboration de T-Mobile Polska avec Beyond.pl déploie des nœuds périphériques dans 12 villes, réduisant les délais de déploiement de six mois à six semaines. Les entreprises bénéficient ainsi d'un calcul local dans un rayon de 20 km des tours radio, réduisant les coûts de transport tout en respectant les règles de souveraineté des données. En conséquence, la tranche entreprise et périphérie du marché des centres de données en Pologne est en bonne voie pour croître au rythme le plus rapide jusqu'en 2031.

Pipeline d'énergie renouvelable en forte croissance en Pologne permettant des opérations écologiques

Le Plan national pour l'énergie et le climat vise 32 % d'électricité renouvelable d'ici 2030, en ajoutant 10 GW d'éolien terrestre et offshore.[2]Ministère du Climat et de l'Environnement, "Plan national pour l'énergie et le climat 2021-2030," gov.plLes opérateurs de centres de données concluent des contrats d'achat d'électricité de 15 ans pour se couvrir contre la volatilité du SEQE-UE qui a poussé les suppléments carbone à 80-90 EUR par MWh en 2025. Le campus WAW-3 d'Atman a sécurisé un contrat d'achat d'électricité éolienne de 50 MW, garantissant un approvisionnement 100 % renouvelable dès le premier jour. La pression de conformité s'intensifie : la directive européenne sur l'efficacité énergétique exige un PUE inférieur à 1,5 et un facteur d'énergie renouvelable de 100 % d'ici 2030, de sorte que les installations pouvant prouver leurs références écologiques remportent les appels d'offres des hyperscalers et des banques. Les emplacements côtiers près de Gdańsk, avec un accès plus facile à l'éolien offshore, bénéficient donc d'un avantage structurel en termes de coûts.

Pôles régionaux sous-exploités libérant la demande des villes secondaires

Cracovie et Wrocław combinent une marge de manœuvre excédentaire sur la transmission avec des remises sur le chômage à deux chiffres dans le cadre de la Zone d'investissement polonaise, réduisant les taux d'imposition effectifs de 19 % à aussi bas que 6 %.[3]Agence polonaise d'investissement et de commerce, "Directives d'incitation à la Zone d'investissement polonaise," paih.gov.pl Le plan de transmission 2025 de PSE montre que ces villes peuvent accorder des raccordements au réseau en six mois contre jusqu'à 18 mois à Varsovie. Les opérateurs contournent ainsi le goulot d'étranglement de la capitale, tandis que les entreprises bénéficient d'un accès à faible latence aux corridors autrichiens et allemands via les routes de fibres Vienne-Katowice et Wrocław-Dresde. Les premiers entrants acquièrent des parcelles de terrain à moins de 70 EUR par mètre carré, soit un tiers du prix de Varsovie, verrouillant des avantages en termes de dépenses d'investissement qui améliorent les TRI des projets de 300 à 400 points de base. La tendance devrait porter la tranche Reste de la Pologne du marché des centres de données en Pologne à 35-40 % de la capacité nationale d'ici 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de capacité du réseau électrique dans la zone métropolitaine de Varsovie | -1.3% | Zone métropolitaine de Varsovie, voïvodie de Mazovie | Court terme (≤ 2 ans) |

| Longues procédures d'autorisation environnementale pour les grandes installations | -0.8% | National, particulièrement aigu dans les zones urbaines (Varsovie, Cracovie, Wrocław) | Moyen terme (2 à 4 ans) |

| Fluctuation des prix de l'électricité liée aux coûts carbone du SEQE-UE | -0.6% | National, impact plus élevé dans les régions dépendantes du charbon (Silésie) | Moyen terme (2 à 4 ans) |

| Disponibilité limitée d'une main-d'œuvre hautement qualifiée pour les centres de données | -1.0% | National, concentré à Varsovie, Cracovie, Wrocław, Gdańsk | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité du réseau électrique dans la zone métropolitaine de Varsovie

Polskie Sieci Elektroenergetyczne a signalé un déficit de 150 à 200 MW jusqu'en 2028, obligeant les promoteurs à cofinancer des mises à niveau de sous-stations qui ajoutent 15 millions d'EUR par site et retardent la mise en service jusqu'à 18 mois. Le campus WAW1 de 48 MW de Vantage Data Centers n'a été raccordé au réseau qu'après s'être engagé dans un investissement conjoint dans une infrastructure à 400 kV, un schéma désormais habituel pour les allocations supérieures à 30 MW. La pénurie fait grimper les prix de gros de 10 à 15 % et oriente les nouvelles constructions vers Cracovie, Gdańsk et Wrocław, malgré les écosystèmes de fibres plus minces de ces villes. La feuille de route de modernisation de PSE de 2 milliards d'EUR, prévue pour 2029, devrait atténuer les contraintes, mais d'ici là, les opérateurs rationneront la capacité de Varsovie vers les locataires à la marge la plus élevée.

Disponibilité limitée d'une main-d'œuvre hautement qualifiée pour les centres de données

L'Office central de statistique de Pologne signale un déficit annuel de 50 000 spécialistes des TIC, soit un taux de vacance de 15 % dans des postes tels qu'ingénieurs d'installation, architectes réseau et analystes en cybersécurité. L'inflation salariale a atteint 8 à 12 % en 2025, érodant les marges de colocation et obligeant les opérateurs à recruter des talents en Tchéquie et en Roumanie. Ce déficit ralentit les calendriers d'aménagement, allonge les fenêtres de maintenance et relève le taux de rendement minimal pour les auto-constructions hyperscale qui dépendent d'une expertise mécanique et électrique sur site. Les universités de Cracovie et de Wrocław développent des programmes d'ingénierie énergétique, mais ces promotions n'intégreront pas le marché du travail avant 2028, faisant des effectifs un frein structurel au marché des centres de données en Pologne sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations moyennes gagnent des parts dans les marchés régionaux

Les installations moyennes suscitent un intérêt croissant à mesure que les entreprises hors de Varsovie recherchent des baux de 2 à 5 MW qui équilibrent flexibilité et rentabilité. Les grands campus ont conservé 62,42 % de la charge déployée en 2025, grâce à des contrats de gros avec des clients à locataire unique qui exigeaient des salles privées. Cependant, le déficit du réseau de Varsovie pèse sur les nouveaux projets de 20 à 50 MW, orientant les capitaux vers les villes secondaires où les coûts fonciers et d'autorisation sont plus faibles. Les sites moyens, qui contournent normalement le seuil de 10 MW déclenchant une étude d'impact environnemental complète, peuvent démarrer les travaux en moins d'un exercice fiscal et générer des revenus plus tôt, attirant les opérateurs nationaux qui préfèrent un phasage incrémental.

Les opérateurs ciblant le segment moyen co-localisent souvent des points d'accès cloud et des salles de rencontre neutres vis-à-vis des opérateurs, permettant aux locataires de s'interconnecter sans acheminer le trafic vers la capitale. Ce modèle ancre les stratégies de cloud hybride des banques régionales et des entreprises de commerce électronique. Le segment présente donc la plus grande élasticité à la demande périphérique 5G, notamment pour la mise en cache, la détection des fraudes et l'analyse en temps réel. Compte tenu de ces dynamiques, les installations moyennes devraient dépasser la moyenne du marché des centres de données en Pologne avec un TCAC de 8,17 %, érodant progressivement la domination des grands campus même si les auto-constructions hyperscale se poursuivent en parallèle.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de niveau : la domination du niveau 4 reflète les exigences du secteur des services financiers

L'épine dorsale bancaire et des marchés de capitaux de la Pologne génère une nette préférence pour les architectures à maintenance simultanée. Les sites de niveau 4 détenaient 78,52 % de la charge informatique installée en 2025 et se développent à un TCAC de 8,36 %, soutenus par les orientations de la KNF selon lesquelles les transactions principales restent sur le territoire national dans des environnements certifiés ISO 22301. L'écart de prix par rapport au niveau 3 s'est réduit à environ 10 %, supprimant les objections de coût pour les charges de travail critiques.

Les campus de niveau 4 certifiés par l'Uptime Institute affichent des chemins électriques 2N et 96 heures d'autonomie diesel, une norme de conception désormais courante dans les contrats de gros pour les nœuds d'infrastructure cloud. À mesure que la Banque centrale européenne déploie le système de règlement des paiements instantanés TARGET dans la zone euro, les banques transfrontalières à Varsovie auront besoin de liaisons persistantes inférieures à 5 ms vers les centres de compensation, renforçant la prime du niveau 4. Avec peu de terrains en friche restants à l'intérieur du périphérique M25, les opérateurs qui mettent à niveau des coques de niveau 3 vers le niveau 4 trouvent les dépenses d'investissement justifiées par les taux d'absorption bancaire.

Par type de centre de données : les déploiements périphériques en entreprise s'accélèrent avec le déploiement de la 5G

Les parcs hyperscale et auto-construits dominent encore avec 72,35 % de la capacité, mais la cohorte entreprise et périphérie mène la croissance avec un TCAC de 8,67 %. Les opérateurs de télécommunications intégrant des cœurs 5G autonomes dans des anneaux métropolitains ont besoin de micro-centres de données dans un rayon de 10 à 20 km des antennes, une disposition spatiale que les campus de gros classiques ne peuvent pas servir économiquement. Beyond.pl et T-Mobile Polska ensemencent donc des nœuds de 50 à 500 kW dans les corridors industriels où les budgets de latence sont inférieurs à 10 ms.

Cette architecture s'articule avec les utilisateurs industriels qui exploitent des jumeaux numériques, la vision par ordinateur et des robots autonomes sur les planchers d'usine. Le déplacement de l'analyse des capteurs du cloud public vers des boîtiers périphériques métropolitains réduit les factures de bande passante et protège la propriété intellectuelle. Au fil du temps, les clusters d'entraînement d'IA à haute densité devraient chevaucher les deux segments : de petits pods d'inférence sur les sites périphériques et de grandes fermes de GPU dans les halls hyperscale, chacun optimisé pour le type de charge de travail, cimentant un mix équilibré au sein du marché des centres de données en Pologne.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le secteur BFSI mène la croissance dans le contexte de la transition vers la banque numérique

Le secteur financier polonais, déjà moderne et majoritairement dématérialisé, adopte la compensation en temps réel dans le cadre de la Banque centrale européenne. Les banques, les assureurs et les sociétés de paiement ont besoin d'une latence déterministe inférieure à 5 ms vers les places de marché et les systèmes de cartes, les poussant vers des empreintes de niveau 4 à Varsovie. Bien que l'informatique et l'ITES représentent encore la plus grande tranche à 45,61 %, les charges de travail BFSI devraient croître à un TCAC de 9,65 %, le plus rapide de tous les secteurs verticaux.

Parallèlement, les clients du commerce électronique et des médias déploient des caches périphériques dans tout le pays pour améliorer l'expérience utilisateur, et les programmes d'identité numérique gouvernementaux intègrent des clouds souverains pour se conformer au RGPD. Les usines de fabrication à Katowice et Łódź, intégrant la maintenance prédictive et la vision artificielle, constituent une autre cohorte en hausse. Collectivement, les secteurs verticaux non informatiques dilueront la concentration historique de la demande parmi les sous-traitants de logiciels, diversifiant les sources de revenus des opérateurs à l'échelle nationale.

Analyse géographique

En 2025, Varsovie détenait une part dominante de 69,39 % de la capacité installée. Pendant ce temps, le groupe Reste de la Pologne devrait se développer à un TCAC robuste de 8,48 % jusqu'en 2031. En tant que cœur du paysage d'interconnexion de la Pologne, Varsovie abrite 60 % des routes de fibres du pays et la quasi-totalité des points d'accès cloud. Cette centralité est renforcée par sa proximité avec les principales institutions financières, telles que la Bourse de Varsovie et la Banque nationale de Pologne. Cependant, un déficit énergétique dans la métropole de 2025 à 2028 a freiné le développement spéculatif, faisant monter les tarifs de gros. Ce scénario a conduit les hyperscalers à pivoter, optant pour des déploiements de campus mixtes qui équilibrent les capitaux avec leurs homologues régionaux.

Cracovie, avec une fibre directe vers Vienne et Budapest, attire désormais des nœuds de reprise après sinistre pour les fintechs et des serveurs dorsaux de développement logiciel. Wrocław tire parti de ses liens avec la chaîne d'approvisionnement automobile vers l'Allemagne et la Tchéquie, créant une demande périphérique pour l'analyse logistique en flux tendu. Gdańsk capitalise sur les atterrissages de câbles baltiques et les contrats d'achat d'électricité éolienne offshore, offrant des charges de base d'énergie renouvelable et des sauts inférieurs à 30 ms vers les réseaux nordiques, un facteur de différenciation pour les locataires soucieux de durabilité.

Poznań, positionnée le long du corridor Berlin-Varsovie, attire des fabricants qui expérimentent des cellules d'usine 5G nécessitant un calcul sur site pour l'inférence par vision artificielle. Ensemble, ces emplacements forment un anneau émergent de sites périphériques métropolitains qui équilibrent latence, coût et sécurité énergétique. Les programmes de modernisation de l'opérateur national du réseau, ainsi que les fonds européens pour la reprise et la résilience alloués à la fibre dorsale, devraient réduire les écarts de latence, ancrant un réseau multi-nœuds qui sous-tend la croissance future du marché des centres de données polonais.

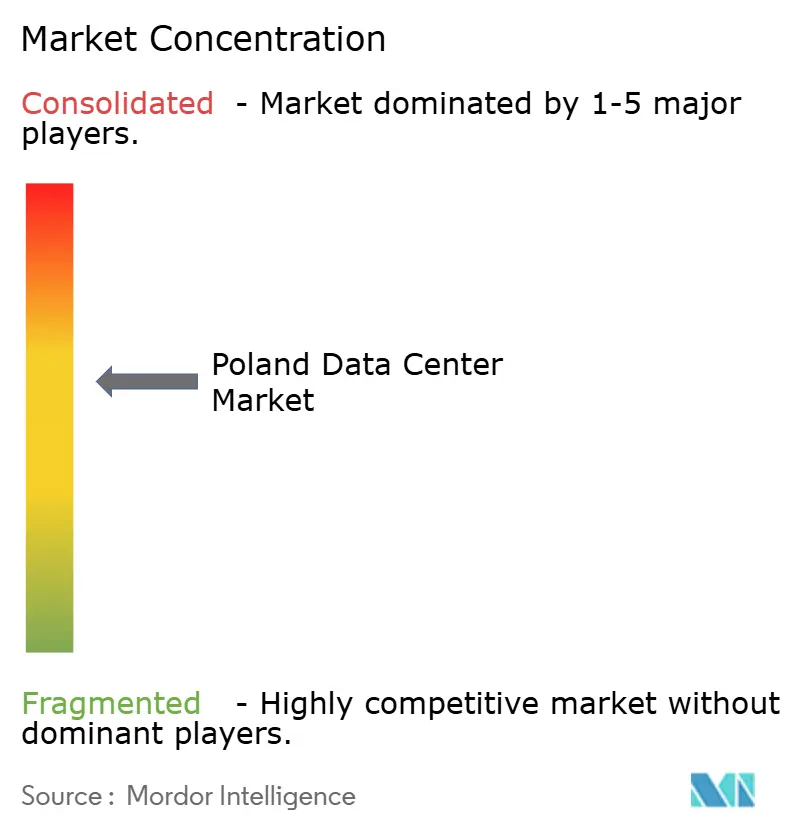

Paysage concurrentiel

Le marché présente une concentration modérée. Atman a achevé la première phase de 15 MW de son campus WAW-3 de 43 MW en octobre 2024 après avoir sécurisé 1,35 milliard de PLN en financement de projet, lui donnant une empreinte nationale de 15 %. Equinix exploite quatre sites IBX à Varsovie, remplissant 78 % de la capacité EMEA fin 2025 et étendant son partenariat xScale dans le couloir hyperscale. Vantage a levé 750 millions d'EUR via des billets de premier rang en mai 2024 pour développer son campus WAW1 de 48 MW et viser des actifs en difficulté dans les villes secondaires.

Les challengers nationaux tels que Polcom et 3S (Play) se concurrencent sur la connectivité groupée et le prix, tirant parti d'une fibre métropolitaine dense pour offrir des SLA inférieurs à 10 ms à des tarifs 10 à 20 % inférieurs à ceux des multinationales. Les opérateurs de télécommunications, quant à eux, construisent des empreintes micro-périphériques liées aux tours mobiles, un modèle que les spécialistes traditionnels de la colocation peinent à imiter. Les références en matière de durabilité deviennent également incontournables ; les installations alimentées à 100 % par l'éolien ou le solaire affichent désormais des taux d'occupation premium. Les opérateurs adoptant le refroidissement liquide et les économiseurs à air libre sont mieux placés pour respecter les règles d'efficacité de l'UE et remporter les appels d'offres hyperscale.

Dans l'ensemble, la stratégie se divise en campus hyperscale axés sur le volume, colocation de détail à marge élevée pour les clients du marché intermédiaire, et nœuds périphériques en croissance rapide. Les acteurs capables de couvrir au moins deux de ces créneaux, tout en sécurisant l'énergie renouvelable et les talents spécialisés, consolideront leurs parts à mesure que l'expansion du marché se poursuit.

Leaders du secteur des centres de données en Pologne

Vantage Data Centers Management Company LLC

Atman sp. z o.o.

Beyond.pl sp. z o.o.

Equinix Inc.

DATA4 Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Orange Polska a achevé des essais 5G autonomes à Varsovie ayant atteint une latence inférieure à 5 ms, donnant le feu vert aux services commerciaux de calcul périphérique.

- Juillet 2025 : Equinix a lancé son installation xScale 4x-3 de 10 MW, soutenue par un contrat d'achat d'électricité éolienne de 15 ans garantissant une énergie neutre en carbone dès le premier jour.

- Février 2025 : Microsoft a confirmé une expansion de 2,8 milliards de PLN de sa région Azure polonaise, ajoutant 50 MW sur trois zones de disponibilité et ciblant la demande de cloud souverain des banques et des agences publiques.

- Octobre 2024 : Atman a livré la première phase de son campus WAW-3 de 43 MW à Piaseczno, tirant parti des avantages fiscaux de la Zone d'investissement polonaise qui ramènent son taux d'imposition effectif des sociétés à 6 %.

Périmètre du rapport sur le marché des centres de données en Pologne

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Pologne est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux), et zone géographique clé (Varsovie et Reste de la Pologne). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Varsovie |

| Reste de la Pologne |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Varsovie | ||

| Reste de la Pologne | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à disposer d'une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Méga centre de données - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure de l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à disposer d'une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue vers les équipements informatiques même lors d'une coupure de courant. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par « Nécessaire plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est ≤ 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Méga centre de données | Un centre de données dont la surface au sol est ≥ 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme méga centre de données. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion Internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité Internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement