Taille et parts du marché de la construction en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 93.99 Milliards de dollars |

| Taille du Marché (2026) | 99.28 Milliards de dollars |

| Taille du Marché (2031) | 130.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

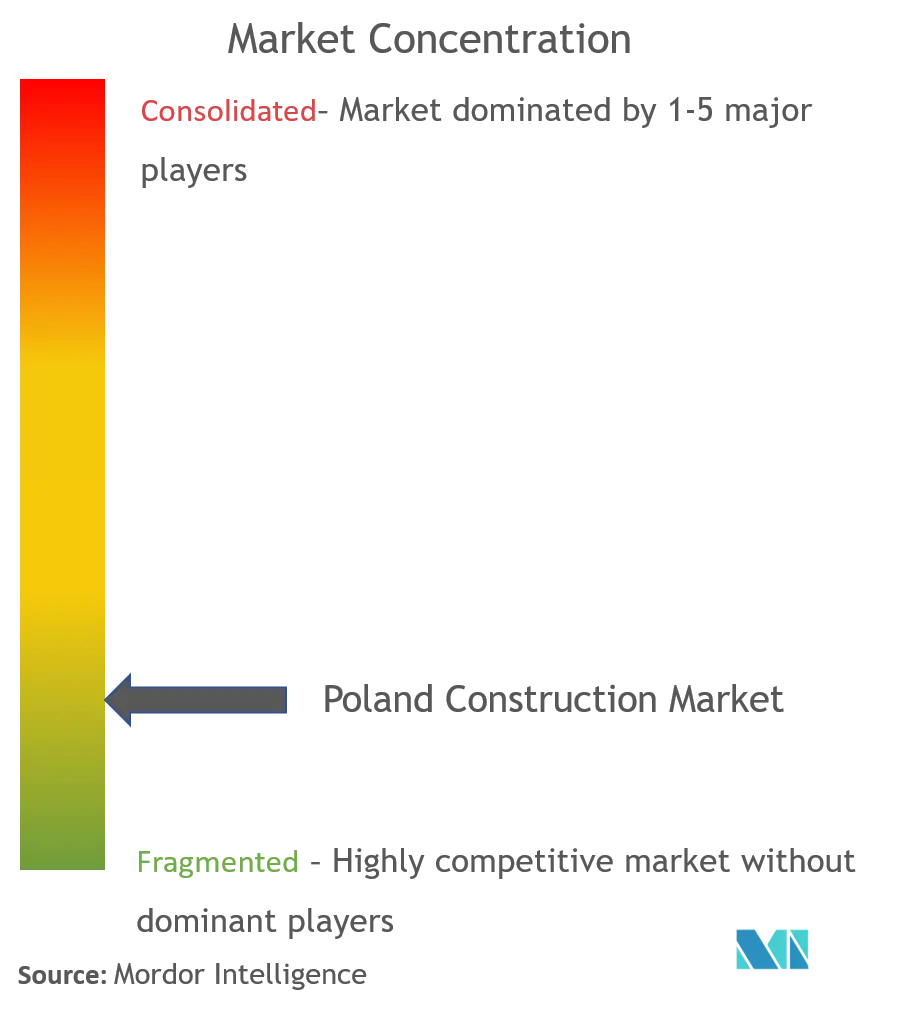

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Pologne par Mordor Intelligence

La taille du marché de la construction en Pologne était évaluée à 93,99 milliards USD en 2025 et devrait croître de 99,28 milliards USD en 2026 pour atteindre 130,62 milliards USD d'ici 2031, à un TCAC de 5,63 % au cours de la période de prévision (2026-2031). Les importants flux entrants du Fonds de relance et de résilience de l'UE, un pivot stratégique vers les actifs d'énergie renouvelable et l'appétit du secteur privé pour le logement sous-tendent cette expansion soutenue du marché de la construction en Pologne. Les opportunités sont les plus fortes là où les objectifs de transition énergétique rejoignent la modernisation des transports, permettant aux entrepreneurs qui maîtrisent les énergies renouvelables à grande échelle, la logistique éolienne offshore et les travaux ferroviaires à grande vitesse de dégager des marges élevées. Le logement volumétrique préfabriqué se développe rapidement à mesure que le Fonds de développement de l'État accélère l'offre de constructions en usine, tandis que les rénovations liées aux critères ESG renforcent les volumes de rénovation dans l'immobilier commercial. L'intensité concurrentielle reste élevée car aucune entreprise ne dépasse une part de revenus de 5 %, mais le savoir-faire spécialisé dans les usines de ciment à capture de carbone et les fondations marines permet aux acteurs de taille plus modeste de remporter des contrats à forte valeur ajoutée.

Principaux enseignements du rapport

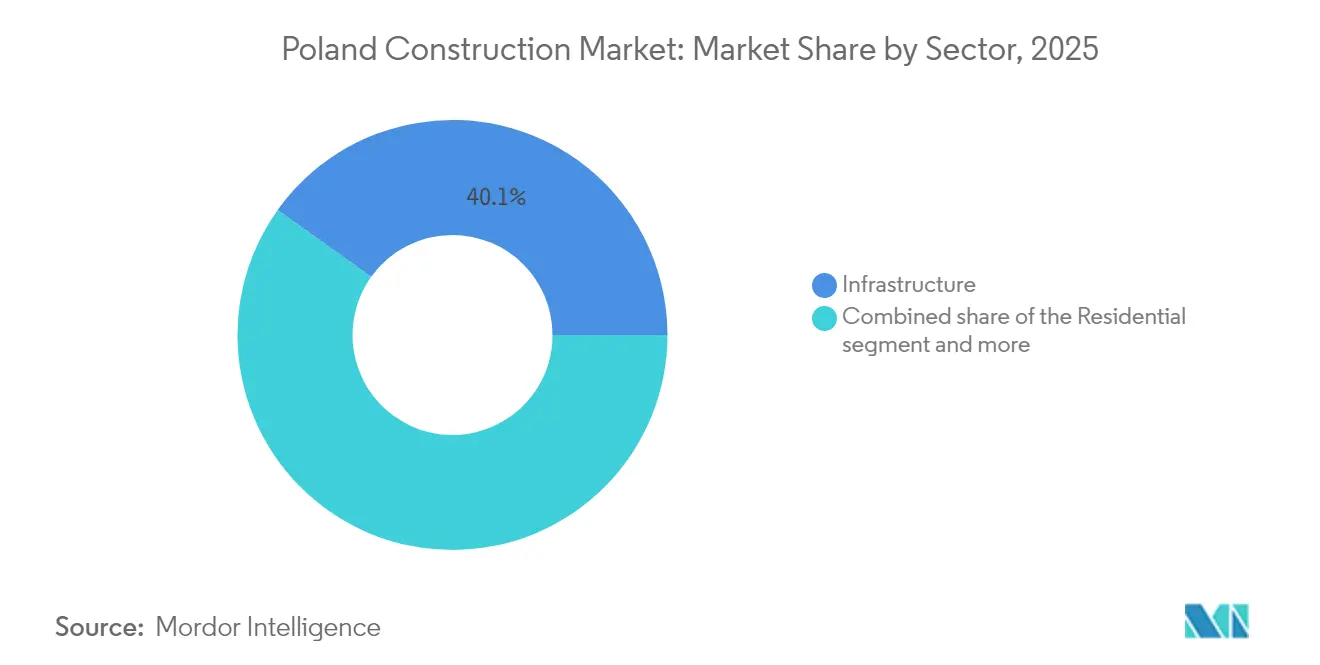

- Par secteur, la construction d'infrastructures a représenté 40,12 % de la part du marché de la construction en Pologne en 2025, et la construction résidentielle s'étend à un TCAC de 6,76 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 68,12 % de la taille du marché de la construction en Pologne en 2025, tandis que la rénovation croît à un TCAC de 5,73 % jusqu'en 2031.

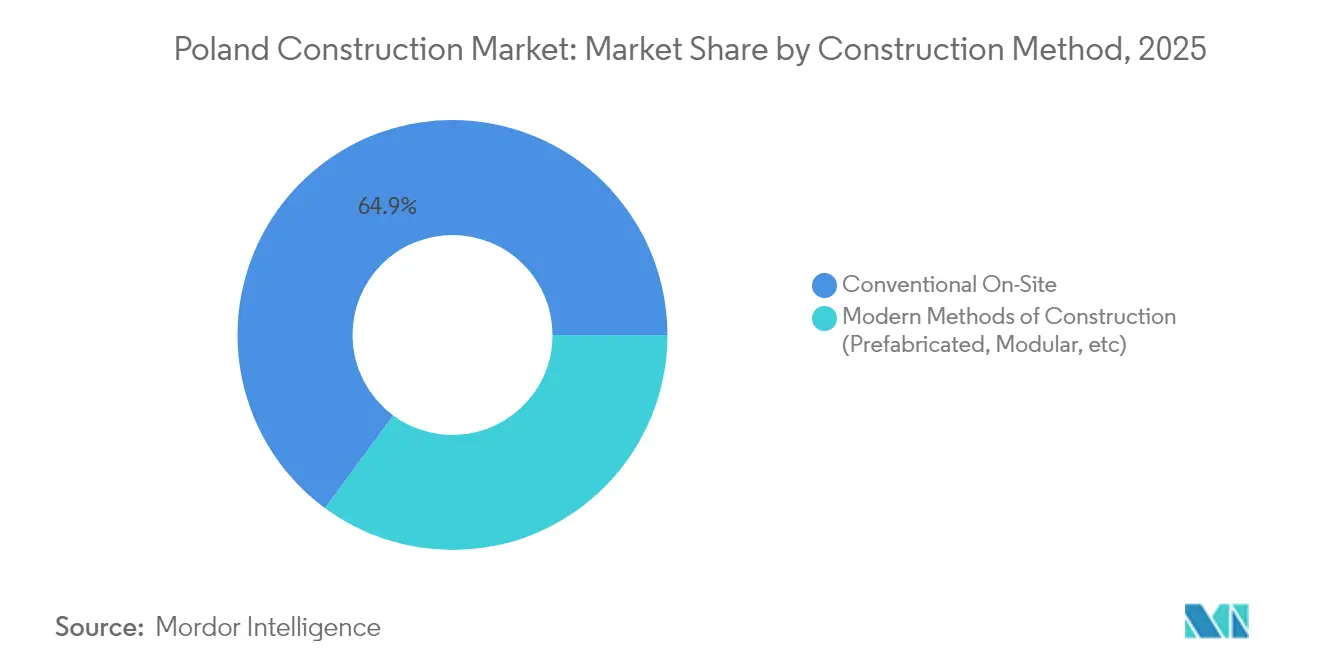

- Par méthode de construction, les techniques conventionnelles sur site ont représenté une part de 64,90 % en 2025, tandis que les méthodes modernes progressent à un TCAC de 11,62 % jusqu'en 2031.

- Par source d'investissement, les entités publiques ont contrôlé 52,10 % du financement des projets en 2025, mais l'investissement privé croît rapidement à un TCAC de 7,01 % jusqu'en 2031.

- Par géographie, Varsovie a représenté 25,40 % des revenus en 2025 ; le reste de la Pologne devrait accélérer à un TCAC de 6,24 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Pologne

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de fonds du Fonds de relance et de résilience de l'UE | +1.8% | National, avec une concentration à Varsovie, Cracovie, Gdańsk | Moyen terme (2-4 ans) |

| Pipeline rapide de modernisation des voies ferrées et routes urbaines | +1.2% | National, avec des gains précoces dans les corridors de Varsovie, Łódź, Wrocław | Long terme (≥ 4 ans) |

| Dépenses d'investissement dans les énergies renouvelables à grande échelle portées par REPowerEU | +1.1% | Régions côtières (Poméranie), avec répercussions vers la Pologne centrale | Long terme (≥ 4 ans) |

| Demande de bâtiments écologiques liée aux critères ESG de la part des occupants | +0.9% | Varsovie, Cracovie, principales zones métropolitaines | Moyen terme (2-4 ans) |

| Logements volumétriques préfabriqués promus par le Fonds de développement de l'État | +0.6% | National, avec un accent sur les petites municipalités | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Afflux de fonds du Fonds de relance et de résilience de l'UE

La Pologne a obtenu 64,58 milliards USD dans le cadre du Fonds de relance et de résilience de l'UE, ce qui en fait le troisième bénéficiaire du bloc. Près de 47 % ciblent des projets écologiques, stimulant en priorité la demande pour les entrepreneurs spécialisés dans les méga-projets énergétiques et de transport. Les gouvernements locaux ont déjà reçu 16,75 milliards USD en 2024, en déboursant 6,75 milliards USD pour des programmes de modernisation thermique couvrant 380 000 logements, réduisant ainsi les délais d'appels d'offres. La vélocité du financement dépasse les moyennes historiques de l'UE, récompensant les entreprises disposant de réseaux d'approvisionnement éprouvés. Une allocation distincte de 925 millions USD pour l'air pur maintient les arriérés de rénovation à un niveau soutenu jusqu'en 2027[1]Parlement européen, "Fiche pays du Fonds de relance et de résilience - Pologne," Parlement européen, europarl.europa.eu.

Pipeline rapide de modernisation des voies ferrées et routes urbaines

Le programme Centralny Port Komunikacyjny soutient un réseau ferroviaire à grande vitesse de 2 000 kilomètres qui s'étend jusqu'en 2035, tandis que le contrat du tunnel de Łódź, d'une valeur de 440 millions USD, illustre la complexité technique qui favorise les consortiums spécialisés. Les plans routiers parallèles prévoient 75 milliards USD pour 2 500 kilomètres de voies rapides, et les prolongations réglementaires jusqu'en 2026 offrent une visibilité en matière de planification pour les actifs à long terme. Les pôles multimodaux fusionneront les nœuds aériens, ferroviaires et routiers, générant des travaux connexes dans les parcs logistiques et les terminaux intermodaux[2]Katarzyna Głowacka, "Plan directeur du réseau ferroviaire à grande vitesse 2035," Centralny Port Komunikacyjny, cpk.pl.

Demande de bâtiments écologiques liée aux critères ESG de la part des occupants

Plus de 40 % du parc de bureaux de Varsovie est désormais certifié écologique, un niveau supérieur à la moyenne mondiale qui fait de la durabilité un prérequis pour la location. Les nouvelles réglementations de l'UE rendent le statut zéro émission obligatoire pour les actifs commerciaux d'ici 2030, contraignant les propriétaires à entreprendre des rénovations profondes ou à faire face à des dépréciations. Le promoteur industriel Panattoni a prouvé la résilience des coûts en obtenant la certification BREEAM Exceptionnel sur son site de Szczecin avec des réductions de CO₂ de 50,8 %, montrant comment les occupants acceptent une majoration de prix pour un carbone opérationnel plus faible. Des subventions gouvernementales d'une valeur de 2 milliards USD pour les rénovations thermiques étendent les incitations écologiques aux promoteurs résidentiels.

Dépenses d'investissement dans les énergies renouvelables à grande échelle portées par REPowerEU

La Pologne envisage d'installer 26,8 GW de capacité solaire d'ici 2025, nécessitant un renforcement majeur du réseau. Le parc éolien offshore Baltica 2 à lui seul génère 3 milliards USD de construction, tandis que le gestionnaire du réseau national injecte 16 milliards USD dans des mises à niveau du réseau de transport jusqu'en 2034. Ces engagements ancrent des pipelines pluriannuels pour les entrepreneurs maîtrisant le câblage haute tension, les fondations sous-marines et les modernisations portuaires[3]Waldemar Bucior, "Plan d'expansion du réseau national polonais 2024-2034," Polskie Sieci Elektroenergetyczne, pse.pl.

Analyse de l'impact des freins*

| Frein | Impact en % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries aiguës de main-d'œuvre qualifiée et inflation salariale | -1.4% | National, avec un impact sévère dans les zones métropolitaines de Varsovie et Cracovie | Court terme (≤ 2 ans) |

| Volatilité des prix au comptant du ciment et de l'acier liée aux coûts du SEQE | -0.8% | National, avec une concentration industrielle en Silésie et en Małopolska | Moyen terme (2-4 ans) |

| Les recours en matière de permis environnementaux ralentissent les projets | -0.6% | National, avec des retards particuliers dans les projets d'énergies renouvelables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries aiguës de main-d'œuvre qualifiée et inflation salariale

Les salaires dans la construction ont augmenté de 15 % en 2024 à mesure que le vivier de main-d'œuvre se réduisait, érodant les marges des petites entreprises qui dépendent de travailleurs peu qualifiés. Les primes salariales allemandes attirent les artisans à l'étranger et laissent les entrepreneurs nationaux en manque d'électriciens, de soudeurs et de grutiers. Les postes de direction et d'ingénierie sont également en tension, ajoutant des goulets d'étranglement de supervision aux travaux ferroviaires et énergétiques complexes. Des politiques favorables à l'immigration offrent un certain soulagement, mais la productivité souffre en l'absence de formation linguistique.

Volatilité des prix au comptant du ciment et de l'acier liée aux coûts du SEQE

Les réglementations carbone de l'UE supprimeront progressivement les quotas de CO₂ gratuits d'ici 2034, obligeant les cimenteries polonaises à dépenser entre 400 et 500 millions USD chacune pour des technologies de capture. Les coûts transitoires se répercutent en aval lorsque les producteurs transfèrent les surcharges liées aux émissions. Les aciéristes qui se tournent vers la réduction directe du fer à base d'hydrogène font face à des pics de capitaux similaires, perturbant les rythmes de livraison des armatures et des tôles. Le Mécanisme d'ajustement carbone aux frontières pourrait protéger les aciéries locales mais augmente les coûts des intrants pour les constructeurs, incitant à des fenêtres d'approvisionnement plus courtes et à des primes de risque plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : Prédominance des infrastructures dans un contexte d'accélération résidentielle

Les infrastructures ont contrôlé 40,12 % des parts du marché de la construction en Pologne en 2025, tandis que les projets résidentiels sont projetés à un TCAC de 6,76 % jusqu'en 2031. Le gouvernement canalise les subventions de l'UE vers des tunnels ferroviaires et des voies rapides nécessitant une expertise spécialisée en conception-construction, soutenant des marges bénéficiaires plus élevées que les immeubles de bureaux banalisés. Parallèlement, les pénuries de logements stimulent les mises en chantier d'appartements à Varsovie, Poznań et dans les villes secondaires, une tendance amplifiée par la subvention « Mieszkanie na start » pour les primo-accédants. La construction industrielle et logistique prospère également grâce à la demande de relocalisation, remplissant les carnets de commandes d'entrepôts le long des corridors S8 et A2.

Une divergence dans les profils de risque est évidente : les consortiums d'infrastructures font face à de longues phases de conception et à l'examen des appels d'offres publics, mais la visibilité des revenus est solide une fois l'ordre de démarrage émis. Les acteurs résidentiels avancent plus vite mais supportent une plus grande exposition au cycle de vente. Les entrepreneurs se diversifiant sur les deux segments se protègent contre les fluctuations cycliques, tirant parti des revenus routiers de l'État pour traverser les ralentissements du secteur privé.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de construction : La rénovation prend de l'élan

Les nouvelles constructions ont représenté 68,12 % du marché de la construction en Pologne en 2025, mais la rénovation s'accumule à 5,73 % annuellement, reflétant les mandats européens de zéro émission. Plus de 70 % du parc de bureaux existant ne satisfait pas aux seuils énergétiques de 2030, et les propriétaires se précipitent pour installer des pompes à chaleur, des toitures solaires et des rénovations de systèmes de gestion des bâtiments. Des incitations totalisant 925 millions USD dans le cadre du programme Air pur améliorent les délais de retour sur investissement pour l'isolation des maisons, tandis que les propriétaires cherchent à obtenir des loyers plus élevés en mettant à niveau des actifs de classe B vers le statut écologique.

Malgré une base plus petite, la rénovation offre des délais de permis plus courts et moins de blocages de capitaux liés aux réserves foncières que les sites en greenfield. Les nouveaux projets intègrent désormais l'ingénierie ESG dès le premier jour — compteurs intelligents, intégration photovoltaïque ou matériaux à faible émission de carbone — augmentant la complexité de conception et les coûts de base. Les entreprises disposant à la fois d'équipes de démolition-rénovation et de divisions de nouvelles constructions captent des flux de travail de bout en bout, augmentant la part de portefeuille par client.

Par méthode de construction : La révolution préfabriquée s'accélère

Les travaux conventionnels sur site représentaient 64,90 % en 2025 ; néanmoins, les constructions modulaires progressent à un TCAC de 11,62 %. Les acteurs du marché de la construction en Pologne déplacent de plus en plus les extensions de salles de classe, de dortoirs et de soins de santé vers des usines, réduisant les délais de construction pendant les rudes hivers baltiques. Les subventions du Fonds de développement de l'État couvrent des aides aux intérêts pour les acheteurs municipaux de logements volumétriques, catalysant des projets pilotes en Poméranie et en Podlachie.

Les gains de qualité sont mesurables — tolérances serrées et réduction des déchets — mais les normes de financement restent un obstacle car les banques appliquent encore des modèles de paiement par étapes adaptés à l'avancement des chantiers. Les régulateurs autorisent désormais les unités modulaires dans les appels d'offres publics, un tournant qui pourrait propulser le préfabriqué vers une part à deux chiffres d'ici 2031.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par source d'investissement : Le secteur privé dépasse la croissance publique

Le financement public a fourni 52,10 % du volume du secteur en 2025, mais l'investissement privé devrait s'accélérer à un TCAC de 7,01 %. Les promoteurs ont profité des forts rendements locatifs pour lancer des tours de construction locative à Varsovie et Gdańsk, tandis que les multinationales ont investi 13,85 milliards USD d'investissements directs étrangers dans de nouvelles usines nécessitant des entrepôts et des équipements clés en main.

Les organismes publics continuent d'ancrer les méga-projets — voies ferrées à grande vitesse, nœuds de réseau éolien offshore et bases militaires — mais font face à des plafonds budgétaires municipaux jusqu'à ce que les versements de l'UE s'écoulent sans interruption. Le capital privé, en revanche, peut donner le feu vert aux projets en quelques semaines, en attribuant des contrats de conception-construction-financement sans approbation politique à plusieurs niveaux. Des structures hybrides telles que le programme « Kaszubia » d'une valeur de 62,5 milliards USD révèlent comment le financement mixte accélère les pipelines de projets.

Analyse géographique

Varsovie a généré 25,40 % de la taille du marché de la construction en Pologne en 2025, portée par des infrastructures phares telles que le pôle Centralny Port Komunikacyjny d'une valeur de 7 milliards USD. La rareté des terrains dans la capitale fait grimper les prix à 5 500 USD par mètre carré, motivant les constructions en hauteur et les reconversions de friches industrielles. Le quartier de Żerań ajoutera à lui seul 12 000 appartements sur 25 ans, et les livraisons de bureaux sont limitées pour maintenir un taux de vacance inférieur à 10 %, maintenant les entrepreneurs d'aménagement intérieur sous contrat régulier.

Cracovie ancre le deuxième plus grand pipeline régional. Le statut de patrimoine de l'UNESCO modère la hauteur de l'horizon mais soutient des prix résidentiels haut de gamme. Le complexe Bagry Park de 551 logements et le centre scientifique Cogiteon d'une valeur de 43 millions USD illustrent la convergence des moteurs culturels et résidentiels sur l'attractivité du pôle technologique de la ville. Les promoteurs se positionnent près des extensions de tramways qui réduisent les temps de trajet vers la Zone économique spéciale, où les multinationales telles que Cisco agrandissent leurs centres de recherche et développement.

Les métropoles du reste de la Pologne — Gdańsk, Poznań, Wrocław — progressent à un TCAC de 6,24 %. Gdańsk bénéficie des retombées de l'éolien offshore à mesure que les modernisations portuaires avancent ; Poznań tire parti des friches industrielles comme Portowo pour ajouter 3 000 logements ; Wrocław bénéficiera du futur réseau ferroviaire à grande vitesse qui réduira de moitié les temps de trajet vers Varsovie. Des coûts fonciers plus bas et des procédures de permis plus agiles attirent les primo-accédants et les investisseurs logistiques, générant des transactions d'entrepôts sur mesure le long du corridor A4.

Paysage concurrentiel

Le marché de la construction en Pologne est très fragmenté ; les 40 premières entreprises ont cumulé 19,25 milliards USD de revenus en 2023, mais aucun acteur n'a dépassé une part de 5 %. Budimex est en tête avec une part de 3,9 % et un chiffre d'affaires de 2,45 milliards USD, suivi de Strabag et PORR. La fragmentation offre aux spécialistes de niche de la place pour se distinguer : les compétences de Transkol en signalisation ferroviaire lui ont valu une acquisition par Mirbud pour 19,4 millions USD, fournissant un tremplin vers le budget de modernisation ferroviaire de PKP PLK d'une valeur de 20 milliards USD.

L'adoption des technologies différencie les concurrents. Le déploiement BIM 5D de Strabag sur l'hôpital Bielański d'une valeur de 27 millions USD a amélioré la précision de détection des conflits et réduit les délais, démontrant une maturité numérique que les acheteurs publics récompensent désormais. La diversification internationale s'accélère ; Budimex comptabilise 4,5 milliards USD de contrats internationaux pour compenser un plateau national projeté dans un délai de 10 ans. Les infrastructures renouvelables, les rénovations de cimenteries à capture de carbone et les installations militaires émergent comme des niches à espace blanc où la préqualification technique restreint les pools de soumissionnaires, soutenant des marges plus saines.

Les entrepreneurs de taille plus modeste recherchent un soutien en capital-investissement pour se développer. La participation de 80 % d'Enterprise Investors dans Expobud Domy marque une tendance à la consolidation, offrant la profondeur en fonds de roulement nécessaire aux pipelines de logements modulaires. Pourtant, le secteur de la construction en Pologne compte encore de nombreuses micro-entreprises qui servent la demande locale de rénovation, perpétuant la fragmentation dans le bas de gamme.

Leaders du secteur de la construction en Pologne

BUDIMEX SA

Skanska SA

Strabag Sp. z o.o.

PORR SA

Warbud SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Budimex a annoncé un plan d'expansion mondiale, citant 18 milliards USD de contrats et des marges opérationnelles de 8 % alors que la demande nationale en infrastructures atteint son pic.

- Mars 2025 : Enterprise Investors a acquis 80 % d'Expobud Domy, avec Gessel comme conseiller juridique.

- Janvier 2025 : Kajima Europe a acheté son troisième site Student Depot à Varsovie, un projet de 628 chambres dont la construction débute en mars 2025 pour une ouverture en septembre 2026.

- Janvier 2025 : Mirbud a finalisé l'acquisition du spécialiste ferroviaire Transkol pour 19,4 millions USD afin de cibler les appels d'offres PKP PLK.

Périmètre du rapport sur le marché de la construction en Pologne

Le marché de la construction comprend les chiffres d'affaires générés par les entités (organisations, entrepreneurs individuels et sociétés de personnes) qui construisent des bâtiments ou des projets d'ingénierie. Ce rapport analyse les principaux acteurs et le paysage concurrentiel du marché de la construction en Pologne. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le marché de la construction en Pologne est segmenté par secteur (résidentiel, commercial, industriel, infrastructures (transport), énergie et services publics). Le rapport propose la taille du marché et les prévisions pour le marché de la construction polonais en valeur (milliards USD) pour tous les segments ci-dessus.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industriel et logistique | |

| Autres | |

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Méthodes conventionnelles sur site |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) |

| Public |

| Privé |

| Varsovie |

| Cracovie |

| Reste de la Pologne (Poméranie (Gdańsk), Grande-Pologne (Poznań), Basse-Silésie (Wrocław)) |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Méthodes conventionnelles sur site | |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Varsovie | |

| Cracovie | ||

| Reste de la Pologne (Poméranie (Gdańsk), Grande-Pologne (Poznań), Basse-Silésie (Wrocław)) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction en Pologne en 2026 ?

La taille du marché de la construction en Pologne a atteint 99,28 milliards USD en 2026 et devrait atteindre 130,62 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la construction polonaise ?

La construction résidentielle est en tête de la croissance avec un TCAC de 6,76 % jusqu'en 2031, portée par les pénuries de logements et les programmes de subventions.

Pourquoi la construction préfabriquée gagne-t-elle du terrain ?

Les méthodes préfabriquées réduisent de moitié les délais des projets et bénéficient du soutien du Fonds de développement de l'État, ce qui se traduit par un TCAC de 11,62 % jusqu'en 2031.

Quelle zone géographique offre les meilleures perspectives de croissance ?

Les régions hors de Varsovie, notamment Gdańsk, Poznań et Wrocław, devraient s'étendre à un TCAC de 6,24 % grâce aux investissements logistiques et industriels.

Quel est le niveau de concurrence dans le paysage des entrepreneurs ?

Très fragmenté, aucune entreprise ne contrôle plus de 5 % des revenus, et les 40 premières ont cumulé 19,25 milliards USD en 2023.

Dernière mise à jour de la page le: