Taille et Part du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.97 Milliards de dollars |

| Taille du Marché (2031) | 28.61 Milliards de dollars |

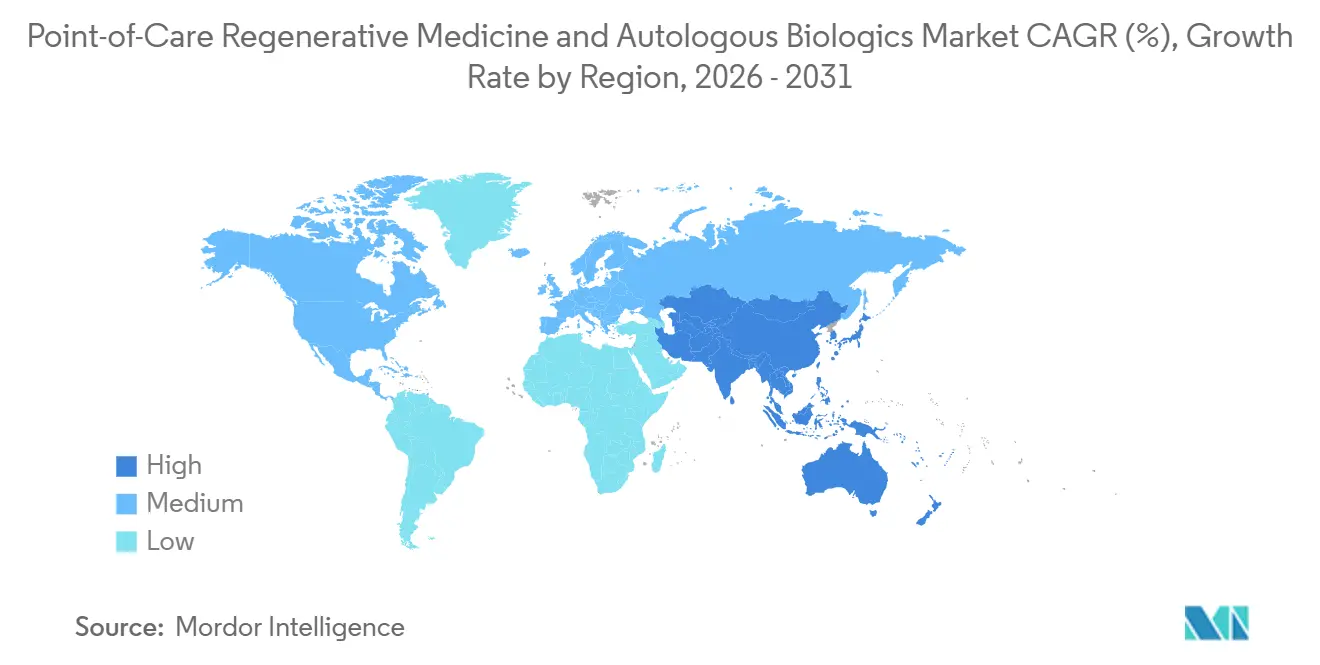

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues par Mordor Intelligence

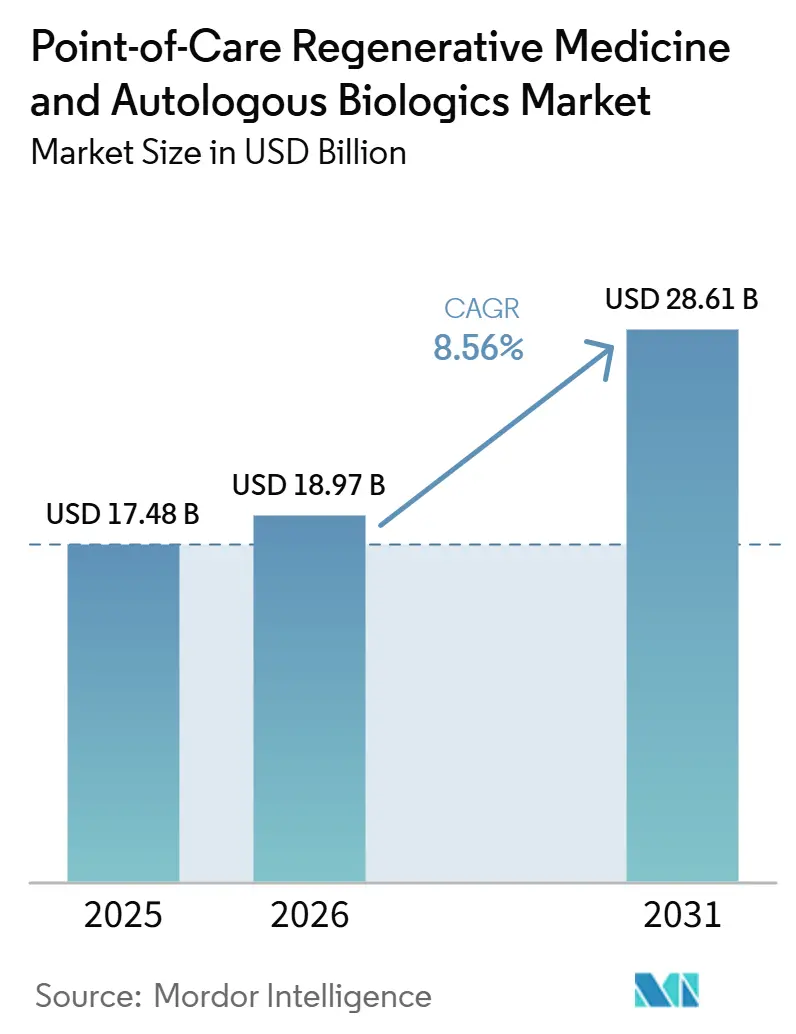

La taille du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues était évaluée à 17,78 milliards USD en 2025 et devrait croître de 18,97 milliards USD en 2026 pour atteindre 28,61 milliards USD d'ici 2031, à un CAGR de 8,56 % durant la période de prévision (2026-2031).

Le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues gagne en dynamisme à mesure que la demande augmente pour les procédures autologues en une seule visite, notamment dans les contextes orthopédiques et de médecine du sport. Le soutien au remboursement dans les centres de chirurgie ambulatoire et en consultation externe améliore la praticabilité de l'utilisation biologique le jour même et soutient des volumes de procédures plus élevés. Le marché évolue vers des systèmes de traitement en circuit fermé et des kits standardisés, les prestataires accordant la priorité au contrôle de la contamination, à la cohérence des flux de travail et à la qualité de la documentation. La concurrence est centrée sur les systèmes de centrifugation compacts, l'adoption par la formation et les partenariats de distribution, tandis que les opportunités à court terme restent les plus fortes dans les applications disposant de voies procédurales plus claires ou d'un soutien réglementaire spécifique à l'indication.

Points Clés du Rapport

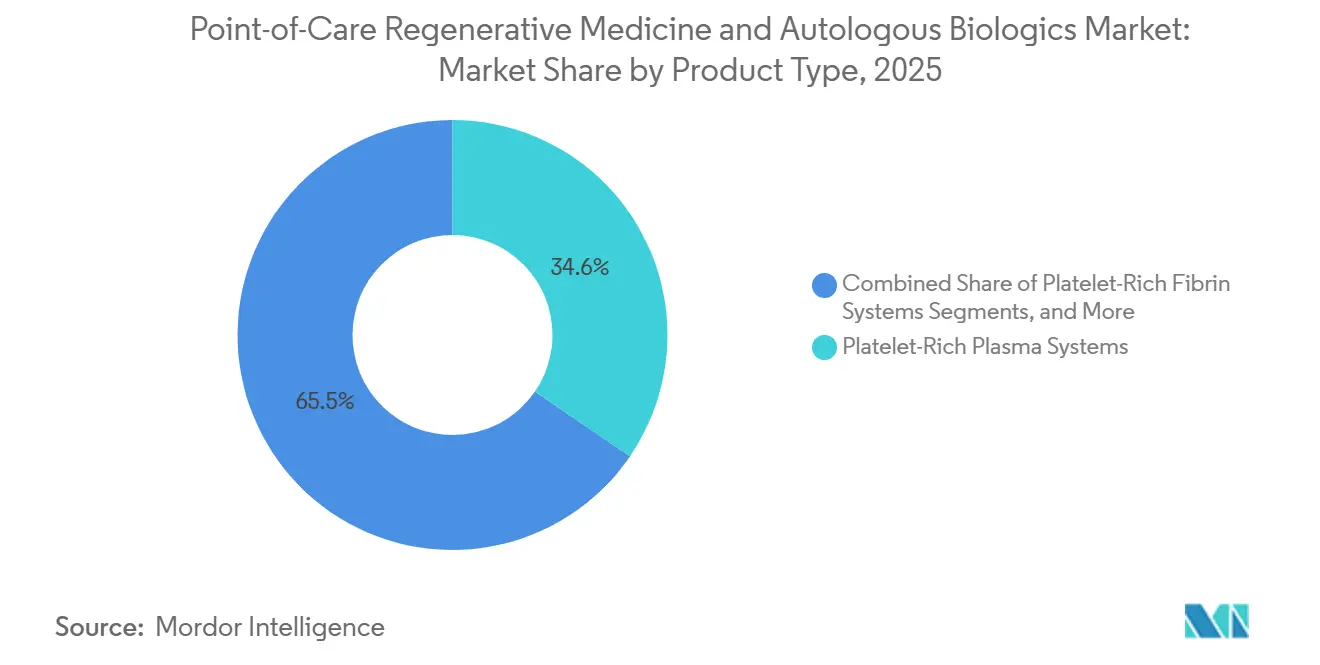

- Par type de produit, les systèmes de plasma riche en plaquettes représentaient 34,55 % du chiffre d'affaires en 2025, tandis que les systèmes de concentration de moelle osseuse devraient croître à 11,02 % jusqu'en 2031.

- Par application, l'orthopédie et la médecine du sport représentaient 37,45 % du chiffre d'affaires en 2025, tandis que les soins des plaies devraient se développer à 10,80 % jusqu'en 2031.

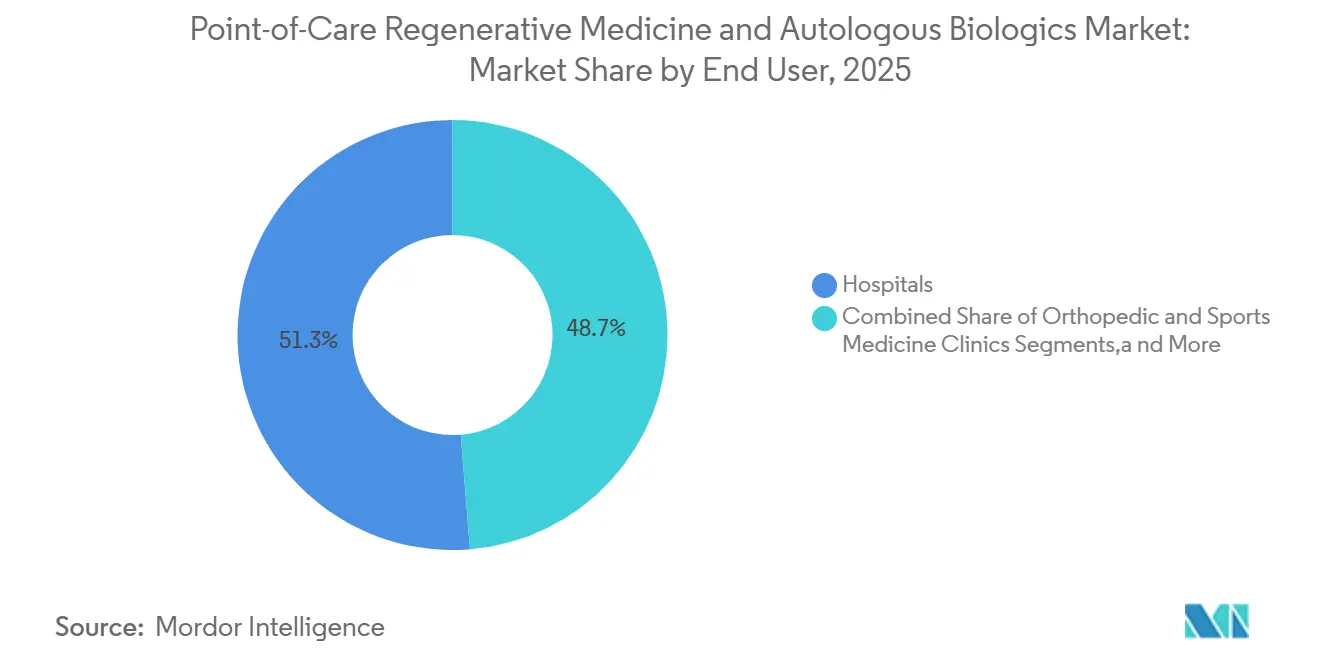

- Par utilisateur final, les hôpitaux représentaient 51,30 % du chiffre d'affaires en 2025, tandis que les centres de chirurgie spécialisée et ambulatoire devraient progresser à 9,77 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 39,45 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à 12,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Médecine Régénérative au Point de Soin et des Biologiques Autologues

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de procédures orthobiologiques le jour même | +2.2% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Transition croissante vers le traitement au point de soin en circuit fermé | +1.8% | Mondial, avec une adoption précoce en Amérique du Nord et une progression rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'utilisation clinique en orthopédie et médecine du sport | +1.5% | Amérique du Nord et Europe, avec une forte adoption en Australie et en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption plus large dans les soins des plaies et la médecine esthétique | +0.9% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Impulsion du remboursement depuis les contextes ambulatoires et les centres de chirurgie ambulatoire | +1.3% | Amérique du Nord principalement, avec une pertinence émergente en Europe | Court terme (≤ 2 ans) |

| Intégration du suivi numérique des flux de travail et des protocoles de kits standardisés | +0.6% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Orthobiologiques le Jour Même

Le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues connaît une demande plus forte pour les traitements autologues le jour même dans les soins orthopédiques. Les hôpitaux et les assureurs font pression sur les prestataires pour réduire les visites répétées et abaisser les coûts totaux par épisode, soutenant l'utilisation biologique en une seule séance lorsque les flux de travail le permettent. Une étude rétrospective multicentrique de 2025 publiée dans le Journal of Experimental Orthopedics devrait rapporter une amélioration moyenne du score KOOS total de 26,2 points à 20,5 mois pour une autogreffe de cartilage haché en une étape combinée avec du PRP, renforçant l'argumentaire clinique en faveur d'un modèle le jour même.[1]Vericel Corporation, "Vericel annonce l'approbation par la FDA d'une nouvelle installation de fabrication de thérapies avancées à la pointe de la technologie," Relations avec les investisseurs de Vericel, investors.vcel.com L'infrastructure de formation soutient également l'adoption, car les chirurgiens standardisent souvent sur les systèmes et les méthodes de préparation qu'ils apprennent en premier dans des contextes pratiques.

Transition Croissante vers le Traitement au Point de Soin en Circuit Fermé

La centrifugation en circuit fermé devient une attente de référence dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues, notamment dans les contextes ambulatoires accrédités. Les prestataires préfèrent de plus en plus les systèmes qui maintiennent le sang ou la moelle dans une voie contrôlée, car le risque de contamination et la variabilité de manipulation ont des implications cliniques et de responsabilité directes. La plateforme PurePRP SupraPhysiologic d'EmCyte Corporation reflète cette préférence des acheteurs, offrant un circuit entièrement fermé et une concentration plaquettaire supérieure à 8 fois la valeur de référence grâce à une méthode de double centrifugation. Les organisations d'achats groupés accélèrent cette transition, car de nombreux acheteurs hospitaliers considèrent désormais l'architecture en circuit fermé comme une exigence d'approvisionnement plutôt qu'une option premium.

Expansion de l'Utilisation Clinique en Orthopédie et Médecine du Sport

L'orthopédie et la médecine du sport continuent de fournir la base clinique la plus solide pour le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues. Ce domaine d'application devrait représenter 37,45 % du chiffre d'affaires en 2025, soutenu par une utilisation croissante dans l'arthrose du genou et les affections musculosquelettiques connexes. Une méta-analyse en réseau de 2026 indexée dans PubMed, couvrant 56 essais contrôlés randomisés et 5 251 patients, devrait montrer que les caractéristiques de formulation du PRP, notamment la teneur en leucocytes et le statut d'activation, peuvent affecter de manière significative les résultats fonctionnels dans l'arthrose du genou.[2]Johnson & Johnson, "DePuy Synthes conclut un accord de distribution exclusif aux États-Unis, au Canada et en Australie pour le NOVOSIS de CGBIO," Centre médias de Johnson & Johnson, jnj.com Les recommandations publiées dans EFORT Open Reviews en 2025 devraient également montrer que les recommandations orthobiologiques formelles restent concentrées dans un nombre limité d'utilisations musculosquelettiques, créant un écart clinique et une opportunité de développement de produits.[3]Agence américaine des produits alimentaires et médicamenteux, "Approbations des demandes de dispositifs biologiques 2025," Centre d'évaluation et de recherche sur les produits biologiques de la FDA, fda.gov

Impulsion du Remboursement depuis les Contextes Ambulatoires et les Centres de Chirurgie Ambulatoire

Les changements de remboursement dans les soins ambulatoires donnent au Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues une impulsion à court terme plus forte aux États-Unis. La règle finale du système de paiement prospectif pour les patients hospitalisés en ambulatoire et du système de paiement des centres de chirurgie ambulatoire CMS CY 2026 devrait inclure une augmentation du taux de paiement de 2,6 % et retirer 285 procédures principalement musculosquelettiques de la liste des procédures réservées aux patients hospitalisés, les rendant éligibles au remboursement dans les centres de chirurgie ambulatoire à compter du 1er janvier 2026. Ce changement élargirait la voie de remboursement pour les procédures orthobiologiques précédemment liées aux épisodes de soins hospitaliers ou aux contextes de soins groupés plus larges. La section 4135 de la CAA, en vigueur depuis janvier 2025, devrait également introduire un paiement Medicare distinct pour les biologiques non opioïdes utilisés comme fournitures chirurgicales dans les centres de chirurgie ambulatoire, améliorant l'argumentaire procédural pour le PRP autologue et les produits à base de fibrine en utilisation ambulatoire.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Preuves cliniques variables selon les indications et les produits | -1.2% | Mondial, avec l'effet le plus fort aux États-Unis et sur les marchés des payeurs européens | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire autour de la manipulation minimale et de l'utilisation homologue | -0.9% | Amérique du Nord et Europe, avec un impact secondaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance aux compétences du médecin et variabilité des procédures | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Friction de remboursement sous-déclarée pour les kits multi-usages et les fournitures annexes | -0.5% | Amérique du Nord principalement, avec un impact secondaire en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Preuves Cliniques Variables selon les Indications et les Produits

Les preuves cliniques dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues varient considérablement selon les indications, les méthodes de préparation et les groupes de patients. Le paysage des recommandations internationales reste limité et fragmenté, reflétant une base de preuves inégale selon les produits et les cas d'utilisation. Un essai contrôlé randomisé de 2025 n'a trouvé aucune supériorité à long terme du concentré d'aspirat de moelle osseuse sur le PRP dans l'arthrose du genou, remettant en question le positionnement premium de certains systèmes à coût plus élevé. Lorsque l'efficacité comparative reste incertaine, les comités de formulaire et les payeurs privilégient le contrôle des coûts à l'adoption premium, créant une pression sur les prix pour les fournisseurs sans données cliniques comparatives solides.

Ambiguïté Réglementaire autour de la Manipulation Minimale et de l'Utilisation Homologue

L'interprétation réglementaire reste une contrainte clé dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues. Aux États-Unis, le cadre HCT/P de la FDA en vertu du 21 CFR Partie 1271 fixe des attentes différentes selon qu'un produit est qualifié de minimalement manipulé et destiné à un usage homologue. En Europe, le Règlement 1394/2007 crée une voie plus stricte pour des produits tels que la fraction vasculaire stromale traitée enzymatiquement, tandis que les systèmes traités mécaniquement peuvent rester dans une voie à charge moindre. Cette divergence influence la stratégie produit, car les flux de travail qui s'inscrivent dans une voie réglementaire aux États-Unis peuvent faire face à une charge de commercialisation différente en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes PRP Ancrent le Chiffre d'Affaires tandis que la Moelle Osseuse Gagne en Dynamisme

Les systèmes de plasma riche en plaquettes (PRP) devraient représenter 34,55 % de la part du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues par type de produit en 2025, soutenus par une large adoption en orthopédie, soins des plaies, esthétique et dentisterie. Aucune autre catégorie de produits n'offre une gamme procédurale comparable dans les contextes chirurgicaux et cliniques. Cette polyvalence maintient les systèmes PRP au cœur du marché, notamment là où les prestataires ont besoin de flux de travail biologiques familiers et moins complexes. Le pipeline réglementaire devrait également rester actif tout au long de 2025 et 2026, avec des approbations du CBER de la FDA couvrant des produits tels que le Kit ENDORET en octobre 2025 et le Système de Concentration Cellulaire Précise en février 2026.

Les systèmes de concentration de moelle osseuse constituent le segment de produits à la croissance la plus rapide, la taille du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues pour ce segment devant se développer à un CAGR de 11,02 % jusqu'en 2031. La demande est portée par l'augmentation de la fusion vertébrale et les procédures articulaires complexes, où les prestataires recherchent des concentrations de cellules progénitrices plus élevées que ce que le PRP seul peut généralement fournir. Les systèmes de traitement des cellules dérivées du tissu adipeux gagnent du terrain dans les soins des plaies et la médecine esthétique grâce à des systèmes mécaniques fermés sans enzyme qui préservent l'architecture du tissu stromal. Les systèmes de fibrine riche en plaquettes (PRF) restent plus modestes en termes de chiffre d'affaires mais deviennent plus pertinents en dentisterie et en chirurgie buccale, tandis que la fabrication conforme à la norme ISO 13485 est désormais une exigence de référence sur les marchés réglementés.

Par Application : L'Orthopédie en Tête tandis que les Soins des Plaies s'Accélèrent

L'orthopédie et la médecine du sport devraient représenter 37,45 % du chiffre d'affaires par application en 2025, faisant de ce domaine le plus grand domaine d'application dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues. Ce leadership reflète des volumes de procédures élevés dans les cliniques orthopédiques ambulatoires, où les prestataires peuvent utiliser le PRP, la PRF et la concentration de moelle osseuse au cours d'un seul épisode de soins. Le segment bénéficie également de l'expansion des preuves musculosquelettiques, bien que la qualité des protocoles et la standardisation varient encore selon les cas d'utilisation. L'orthopédie reste la base de volume principale du marché en raison de la familiarité des prestataires et du flux de cas constant soutenant une utilisation répétée des kits.

Les soins des plaies constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 10,80 % jusqu'en 2031. Cette application bénéficie d'une voie plus claire en vertu de la NCD 270.3 du CMS, qui lie la couverture Medicare de la gestion des plaies aux dispositifs disposant de l'autorisation FDA pertinente pour cette indication. Ce cadre réduit l'incertitude de remboursement par rapport à certaines utilisations orthopédiques. La médecine esthétique devient également un contributeur significatif grâce aux protocoles de greffe de graisse assistée par la fraction vasculaire stromale et de PRP enrichi en exosomes, notamment en Allemagne, en Corée du Sud et en Australie, tandis que la dentisterie et la chirurgie buccale continuent de s'appuyer sur la PRF pour la régénération tissulaire guidée.

Par Utilisateur Final : Les Hôpitaux Dominent tandis que les Centres de Chirurgie Ambulatoire Élargissent leur Portée

Les hôpitaux devraient représenter 51,30 % du chiffre d'affaires par utilisateur final en 2025, les maintenant comme le plus grand contexte de soins dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues. Leur position est soutenue par l'utilisation dans la concentration de moelle osseuse, le traitement du tissu adipeux et les procédures orthobiologiques complexes nécessitant un guidage par imagerie, un soutien anesthésique ou des soins multidisciplinaires. Les programmes hospitaliers gèrent de plus en plus les biologiques autologues dans le cadre de décisions internes de coûts et d'approvisionnement plutôt que d'achats départementaux isolés. Ce changement est significatif car une procédure autologue en une seule visite avec des coûts de kit de 1 500 à 3 000 USD peut remplacer des protocoles d'allogreffe à visites multiples qui coûtent plusieurs fois plus en total.

Les centres de chirurgie spécialisée et ambulatoire constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 9,77 % jusqu'en 2031. Leur croissance est étroitement liée à l'expansion CMS 2026, qui a rendu 285 procédures principalement musculosquelettiques éligibles au remboursement dans les centres de chirurgie ambulatoire. Les cliniques d'orthopédie et de médecine du sport restent le principal moteur de l'adoption du PRP car elles combinent des volumes de cas élevés avec des modèles opérationnels dirigés par des médecins qui soutiennent la différenciation des kits et l'utilisation procédurale répétée. Les centres académiques et de recherche continuent de soutenir le développement des preuves pour les futures décisions des payeurs, tandis que les cliniques dentaires et esthétiques restent des canaux de niche liés à l'utilisation de la PRF en implantologie et aux systèmes dérivés du tissu adipeux dans les marchés de tourisme médical tels que la Corée du Sud, la Thaïlande et la Turquie.

Analyse Géographique

L'Amérique du Nord devrait représenter 39,45 % de la part du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues en 2025, en faisant le plus grand bloc régional. La région bénéficie de volumes élevés de procédures orthopédiques, d'une base mature de centres de chirurgie ambulatoire et d'un environnement actif d'autorisations FDA pour les systèmes biologiques autologues. La règle CMS 2026 devrait également élargir la base de procédures ambulatoires et ajouter 450 millions USD de dépenses Medicare dans les centres de chirurgie ambulatoire, soutenant la demande à court terme pour les procédures orthopédiques et biologiques connexes. Les États-Unis restent le principal marché d'adoption pour les plateformes premium de PRP en circuit fermé et de concentration de moelle osseuse, tandis que le Canada et le Mexique progressent graduellement grâce aux programmes d'approvisionnement hospitalier et au transfert de technologie transfrontalier.

L'Europe reste stratégiquement importante dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues, bien que les conditions réglementaires et de remboursement restent complexes. L'Allemagne et le Royaume-Uni mènent l'adoption régionale, tandis que la France développe l'utilisation du PRP dans les soins des plaies chroniques grâce à de nouveaux programmes hospitaliers. La distinction entre le cadre européen des médicaments de thérapie innovante et la voie des dispositifs médicaux continue de favoriser les systèmes autologues traités mécaniquement par rapport aux plateformes de fraction vasculaire stromale isolées enzymatiquement. L'Italie et l'Espagne soutiennent une demande stable grâce aux écosystèmes privés de médecine esthétique, où l'adoption dépend moins de la couverture d'assurance.

L'Asie-Pacifique est la région à la croissance la plus rapide, la taille du Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues dans cette géographie devant se développer à un CAGR de 12,45 % jusqu'en 2031. Le Japon a développé une voie réglementaire structurée pour les procédures de produits sanguins autologues en vertu de sa Loi sur la sécurité de la médecine régénérative, soutenant la standardisation des kits tout en augmentant les exigences de conformité. La Corée du Sud devrait ajouter de l'élan avec l'autorisation 510(k) de la FDA américaine obtenue par Miracell en avril 2026 pour son système SMART M-CELL, tandis que la Chine et l'Inde restent les principaux moteurs de croissance par volume de la région, et que le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent grâce aux modernisations hospitalières, aux soins esthétiques à paiement privé et au tourisme médical dans les grands centres urbains.

Paysage Concurrentiel

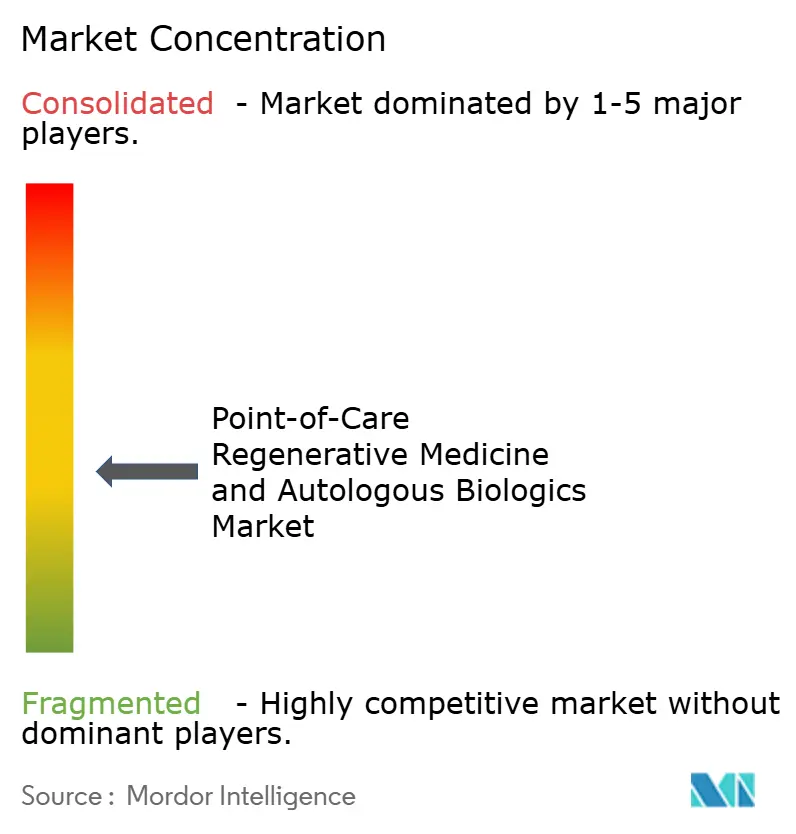

Le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues est modérément fragmenté, aucune entreprise ne détenant plus d'une part à deux chiffres moyens sur l'ensemble des gammes de produits. Les grandes plateformes orthopédiques, notamment Stryker, Johnson & Johnson via DePuy Synthes, et Smith+Nephew, se font concurrence en intégrant des systèmes biologiques dans des voies de soins chirurgicaux et musculosquelettiques plus larges. Les acteurs spécialisés, tels qu'EmCyte Corporation et Regen Lab SA, se différencient par la conception de centrifugeuses compactes, des temps de cycle plus courts et la cohérence de la concentration, qui sont essentiels dans les contextes de cliniques à haut débit avec une infrastructure de laboratoire limitée. En 2025 et 2026, les entreprises devraient privilégier les partenariats de distribution plutôt que la construction de tous les canaux commerciaux en interne, DePuy Synthes devant étendre cette stratégie en mai 2026 grâce à son accord de distribution exclusif avec CGBIO pour NOVOSIS aux États-Unis, au Canada et en Australie, faisant suite à un arrangement antérieur de février 2025 sur plusieurs marchés asiatiques.

Les fusions et acquisitions devraient continuer à influencer le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues. Smith+Nephew devrait finaliser l'acquisition d'Integrity Orthopaedics en janvier 2026, ajoutant le système de réparation de la coiffe des rotateurs Tendon Seam et renforçant sa position d'augmentation biologique dans la réparation de l'épaule. Les opportunités dans les espaces non couverts restent les plus fortes dans les systèmes cardiovasculaires et neurologiques au point de soin, les plateformes de traitement du tissu adipeux avec des revendications autorisées plus larges, et les outils numériques de flux de travail qui vérifient la qualité biologique en temps réel. L'activité de brevets autour des profils de centrifugation, de la conception de valves en circuit fermé et de la séparation microfluidique augmente également, notamment parmi les développeurs coréens et israéliens.

La conformité réglementaire façonne la concurrence dans le Marché de la Médecine Régénérative au Point de Soin et des Biologiques Autologues, car les exigences 510(k) de la FDA et la certification ISO 13485 créent des seuils d'entrée que les petits fournisseurs peuvent trouver difficiles à atteindre. Cette barrière aide les fabricants établis à protéger l'accès au marché dans un paysage fragmenté. Les entreprises ajoutant une traçabilité numérique, notamment la documentation de la concentration plaquettaire au niveau des lots, sont susceptibles de renforcer leur position auprès des groupes d'achats hospitaliers cherchant de meilleurs rapports de qualité. Les approbations FDA en cours attendues tout au long de 2025 et 2026 sont susceptibles d'augmenter la disponibilité des systèmes, de soutenir la concurrence par les prix dans les kits d'entrée de gamme et d'aider les plateformes fermées premium à maintenir des marges plus solides.

Leaders du Secteur de la Médecine Régénérative au Point de Soin et des Biologiques Autologues

Zimmer Biomet Holdings, Inc.

Stryker Corporation

Medtronic plc

B. Braun SE

Smith and Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : DePuy Synthes, une entreprise de Johnson & Johnson, a signé un accord de distribution exclusif avec CGBIO pour NOVOSIS aux États-Unis, au Canada et en Australie, élargissant son portefeuille d'orthopédie régénérative.

- Mai 2026 : Royal Biologics et Jellagen ont formé un partenariat exclusif pour commercialiser le Collagène Type Zéro, un biomatériau de collagène dérivé de méduse, sur les marchés nord-américains des soins des plaies et des biologiques.

- Avril 2026 : Organogenesis Holdings Inc. a complété sa soumission progressive de demande de licence biologique à la FDA pour ReNu, un allogreffe de suspension amniotique cryoconservée pour l'arthrose symptomatique du genou.

- Avril 2026 : Royal Biologics a reçu l'autorisation FDA pour la Matrice de Plaie PRF Fibrinet pour la gestion des plaies cutanées exsudatives, y compris les ulcères diabétiques et veineux.

- Avril 2026 : Miracell, basée en Corée du Sud, a obtenu l'autorisation 510(k) de la FDA américaine pour son système SMART M-CELL, couvrant le PRP et la concentration de moelle osseuse dans un système intégré centrifugeuse-plus-kit.

Portée du Rapport sur le Marché Mondial de la Médecine Régénérative au Point de Soin et des Biologiques Autologues

Selon la portée du rapport, la médecine régénérative au point de soin et les biologiques autologues désignent les traitements dans lesquels les matériaux biologiques propres (autologues) d'un patient, tels que le sang ou les tissus, sont traités et administrés sur place lors d'une seule visite médicale pour stimuler la guérison, réduire l'inflammation et réparer les tissus ou articulations endommagés.

Le marché de la médecine régénérative au point de soin et des biologiques autologues est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché comprend les systèmes de plasma riche en plaquettes, les systèmes de concentration de moelle osseuse, les systèmes de traitement des cellules dérivées du tissu adipeux, les systèmes de fibrine riche en plaquettes et d'autres systèmes de concentration biologique autologue. Par application, le marché est segmenté en orthopédie et médecine du sport, soins des plaies, médecine esthétique, dentisterie et chirurgie buccale, applications cardiovasculaires et vasculaires, et neurologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie spécialisée et ambulatoire, cliniques d'orthopédie et de médecine du sport, cliniques esthétiques, cliniques dentaires et centres académiques et de recherche. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Systèmes de Plasma Riche en Plaquettes |

| Systèmes de Concentration de Moelle Osseuse |

| Systèmes de Traitement des Cellules Dérivées du Tissu Adipeux |

| Systèmes de Fibrine Riche en Plaquettes |

| Autres Systèmes de Concentration Biologique Autologue |

| Orthopédie et Médecine du Sport |

| Soins des Plaies |

| Médecine Esthétique |

| Dentisterie et Chirurgie Buccale |

| Applications Cardiovasculaires et Vasculaires |

| Neurologie et Autres Applications |

| Hôpitaux |

| Centres de Chirurgie Spécialisée et Ambulatoire |

| Cliniques d'Orthopédie et de Médecine du Sport |

| Cliniques Esthétiques |

| Cliniques Dentaires |

| Centres Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Plasma Riche en Plaquettes | |

| Systèmes de Concentration de Moelle Osseuse | ||

| Systèmes de Traitement des Cellules Dérivées du Tissu Adipeux | ||

| Systèmes de Fibrine Riche en Plaquettes | ||

| Autres Systèmes de Concentration Biologique Autologue | ||

| Par Application | Orthopédie et Médecine du Sport | |

| Soins des Plaies | ||

| Médecine Esthétique | ||

| Dentisterie et Chirurgie Buccale | ||

| Applications Cardiovasculaires et Vasculaires | ||

| Neurologie et Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Spécialisée et Ambulatoire | ||

| Cliniques d'Orthopédie et de Médecine du Sport | ||

| Cliniques Esthétiques | ||

| Cliniques Dentaires | ||

| Centres Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la médecine régénérative au point de soin et des biologiques autologues en 2026 ?

Le secteur s'élève à 18,97 milliards USD en 2026 et devrait atteindre 28,61 milliards USD d'ici 2031 à un CAGR de 8,56 %.

Quel type de produit génère le plus de chiffre d'affaires ?

Les systèmes de plasma riche en plaquettes ont mené le chiffre d'affaires par produit avec 34,55 % en 2025, car ils sont utilisés en orthopédie, soins des plaies, esthétique et dentisterie.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les soins des plaies constituent l'application à la croissance la plus rapide avec un CAGR projeté de 10,80 %, soutenu par une voie de remboursement plus claire liée à l'autorisation spécifique à l'indication.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils plus importants ?

Les centres de chirurgie spécialisée et ambulatoire devraient croître à un CAGR de 9,77 % car les changements CMS 2026 ont élargi le remboursement ambulatoire pour 285 procédures principalement musculosquelettiques.

Quelle région est en tête aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 39,45 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 12,45 % jusqu'en 2031.

Quel est le principal obstacle à une adoption plus large ?

La principale contrainte reste l'inégalité des preuves cliniques selon les indications et les produits, ce qui affecte la confiance des payeurs, les décisions de formulaire et le soutien à la tarification premium.

Dernière mise à jour de la page le: