Taille et part du marché de l'emballage plastique pour la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.99 Milliards de dollars |

| Taille du Marché (2031) | 87.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

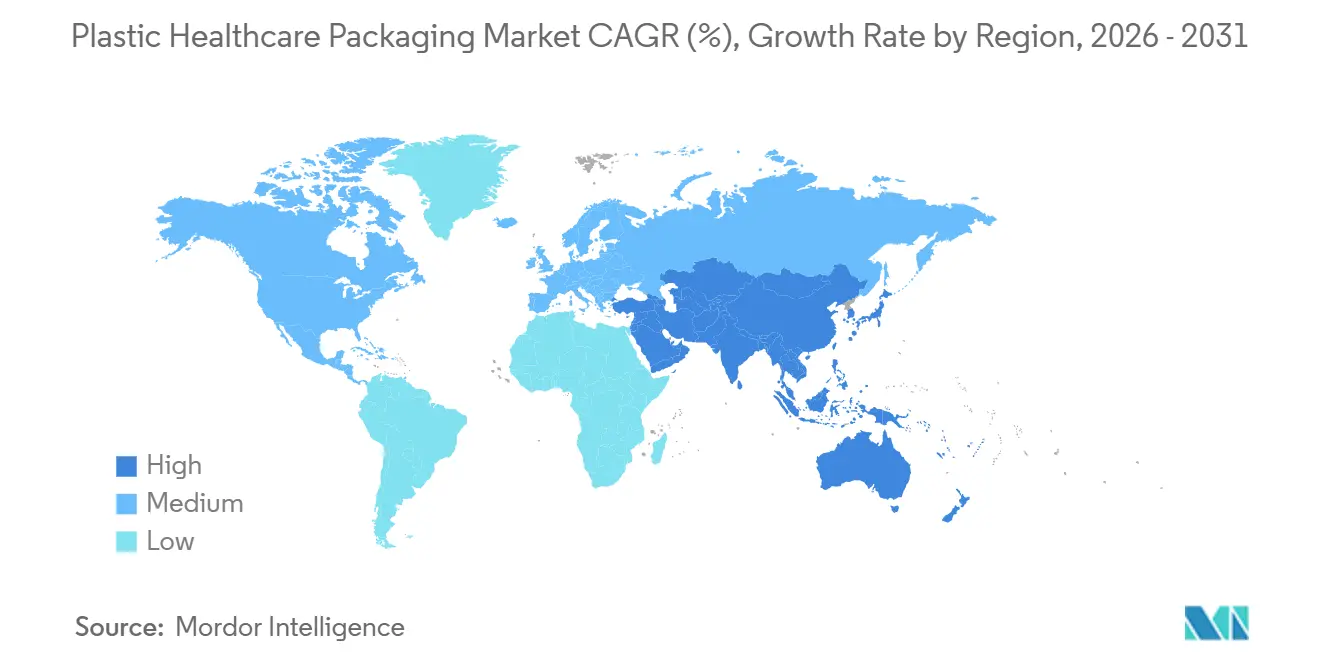

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage plastique pour la santé par Mordor Intelligence

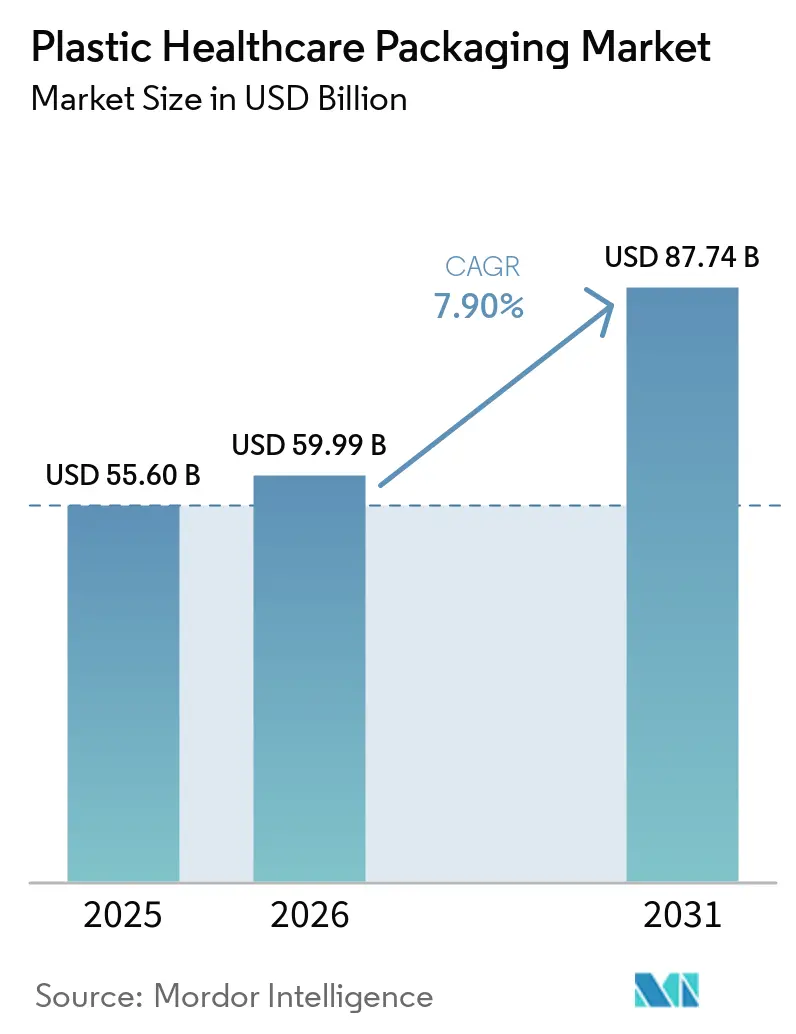

La taille du marché de l'emballage plastique pour la santé devrait s'étendre de 55,60 milliards USD en 2025 et 59,99 milliards USD en 2026 à 87,74 milliards USD d'ici 2031, enregistrant un CAGR de 7,90 % entre 2026 et 2031.

Portés par des pipelines de produits biologiques robustes et une transition vers les traitements à domicile, les acheteurs optent de plus en plus pour des formats polymères avancés plutôt que pour le verre traditionnel. Cette transition est soutenue par des investissements dans des contenants en copolymère d'oléfine cyclique (COC) et en polymère d'oléfine cyclique (COP), qui répondent efficacement aux défis persistants liés aux extractibles. Par ailleurs, l'intégration de systèmes numériques d'administration de médicaments avec des étiquettes de communication en champ proche (NFC) pousse le secteur vers des plastiques compatibles avec l'électronique en moule. Sur le front de la durabilité, des structures tarifaires encouragent l'adoption de blisters monopolymères. Ces solutions s'inscrivent dans les filières de recyclage existantes tout en maintenant l'intégrité des barrières, garantissant ainsi la résilience du marché de l'emballage plastique pour la santé, même dans les régions mettant en œuvre des réglementations plus strictes sur les articles à usage unique. Les fournisseurs emploient de plus en plus des stratégies combinant intégration verticale, automatisation et étiquettes intelligentes avancées. Ces étiquettes riches en données facilitent la conformité en temps réel aux réglementations de traçabilité et améliorent l'efficacité des transactions dans une chaîne d'approvisionnement confrontée à des contraintes de capacité.

Principaux enseignements du rapport

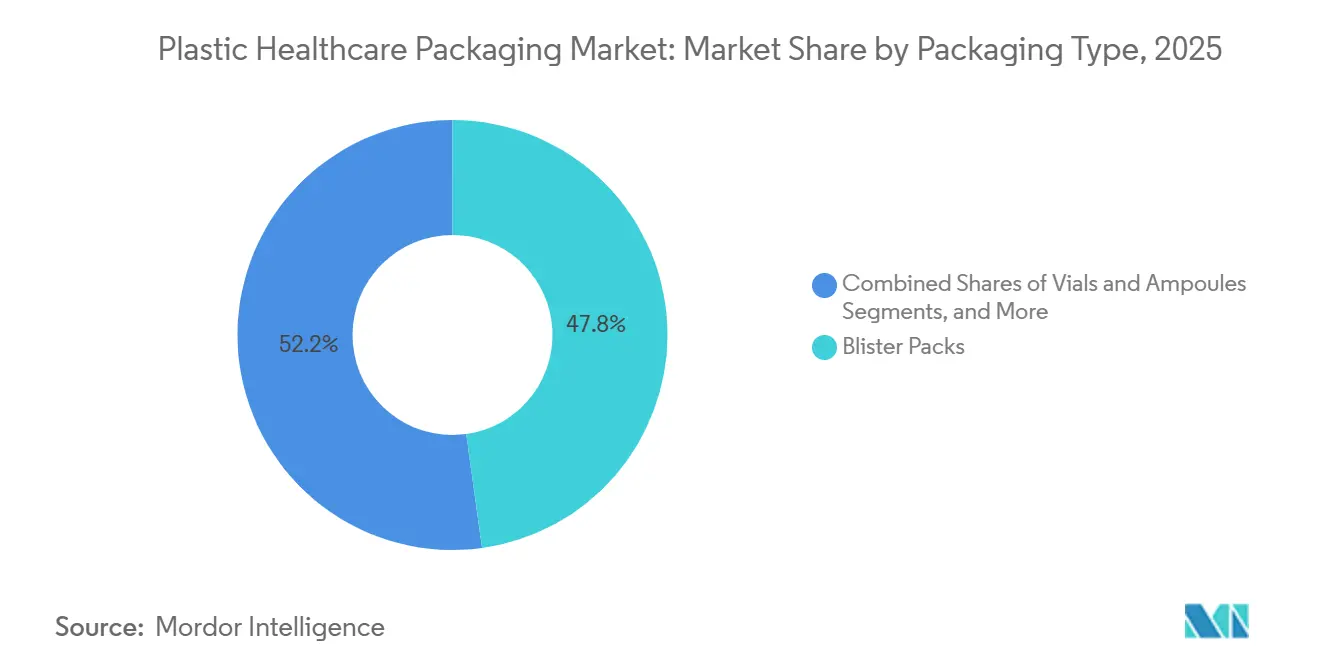

- Par type d'emballage, les bouteilles et flacons ont dominé avec 47,80 % de la part du marché de l'emballage plastique pour la santé en 2025, tandis que les flacons et ampoules devraient enregistrer un CAGR de 11,80 % jusqu'en 2031.

- Par matériau, le polyéthylène haute densité représentait 33,45 % de la taille du marché de l'emballage plastique pour la santé en 2025 ; le polypropylène est en passe d'atteindre un CAGR de 12,50 % sur la période 2026-2031.

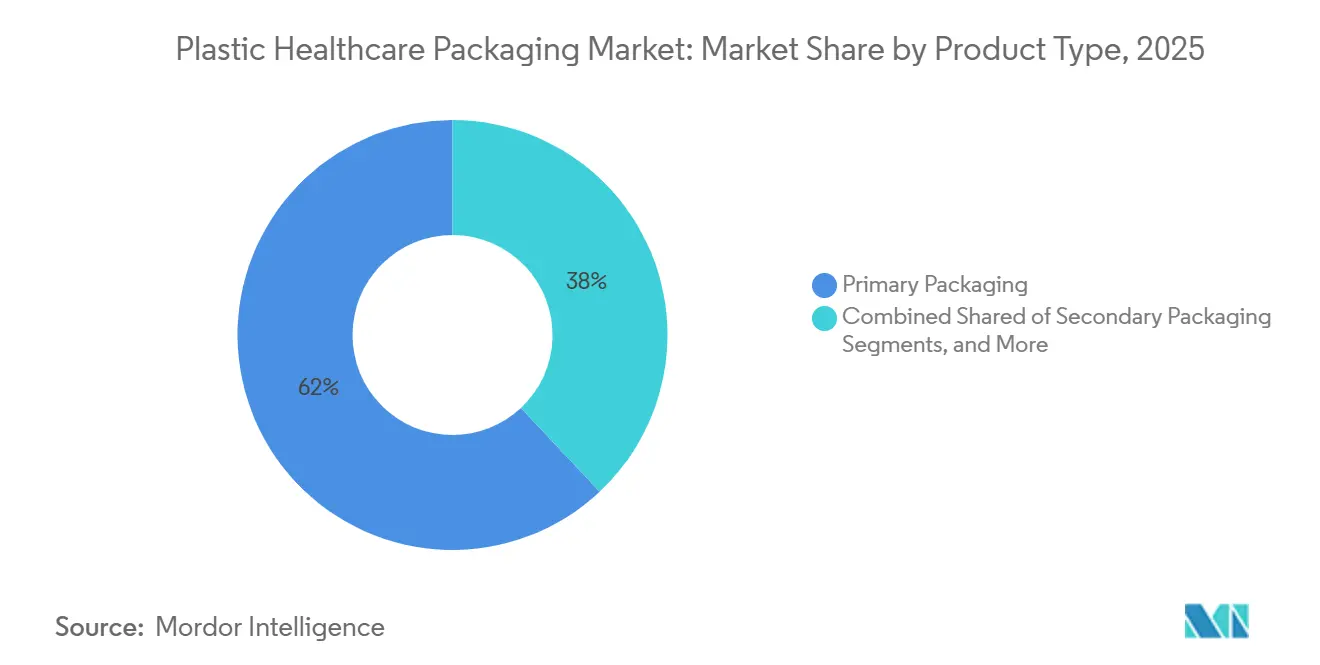

- Par type de produit, l'emballage primaire a capté 62,0 % du volume en 2025 et devrait se développer à un CAGR de 9,40 % jusqu'en 2031.

- Par technologie, le moulage par injection détenait une part de 54,68 % de la taille du marché de l'emballage plastique pour la santé en 2025, tandis que l'impression 3D progresse à un CAGR de 14,70 %.

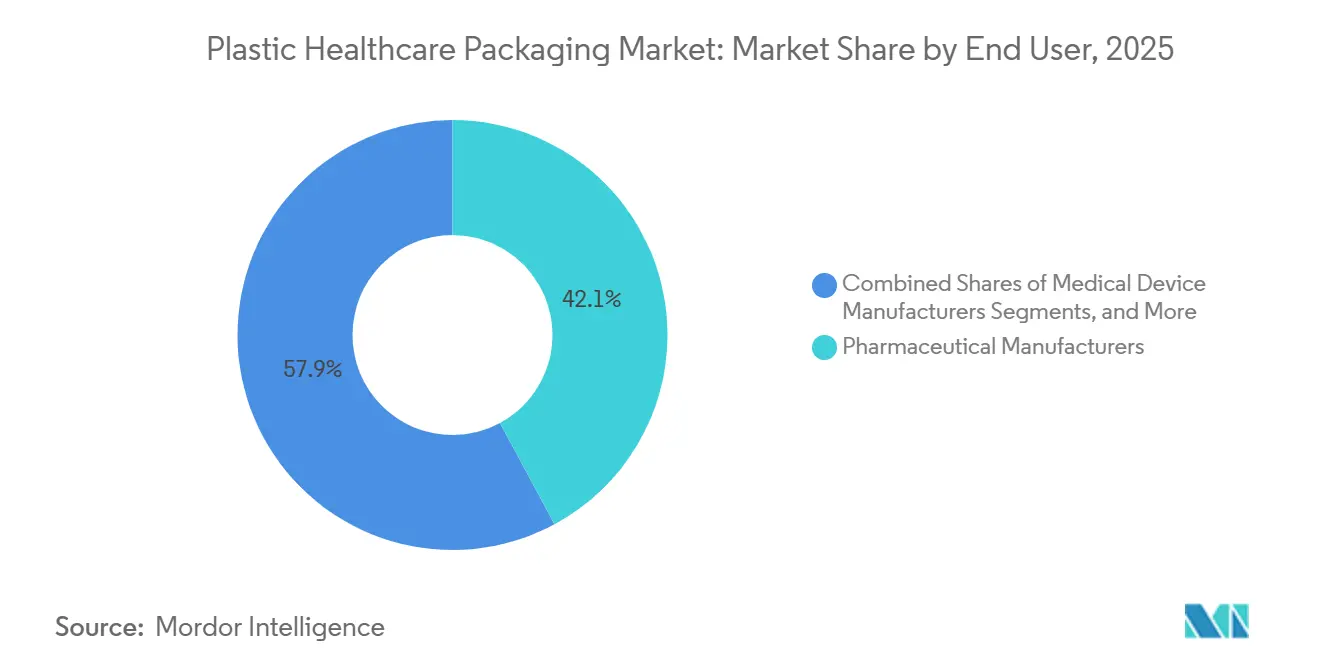

- Par utilisateur final, les fabricants pharmaceutiques ont absorbé 42,13 % des expéditions en 2025, tandis que les entreprises nutraceutiques se développent à un CAGR de 8,80 %.

- Par géographie, l'Amérique du Nord représentait 38,67 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un CAGR de 9,80 %, le rythme le plus rapide parmi les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'emballage plastique pour la santé

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor des produits biologiques accroissant le besoin de contenants plastiques à haute barrière | 2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe pour les vaccins à ARNm ; Asie-Pacifique pour les biosimilaires | Moyen terme (2-4 ans) |

| Transition vers les soins à domicile stimulant la demande de formats unidoses | 1.8% | Amérique du Nord et Europe en tête ; adoption en Asie-Pacifique s'accélérant dans les centres urbains | Court terme (≤ 2 ans) |

| Emballages intelligents compatibles NFC pour l'observance et la lutte contre la contrefaçon | 1.3% | Europe (conformité FMD) ; Amérique du Nord (DSCSA) ; extension au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Adoption des polymères d'oléfine cyclique pour les flacons de vaccins à ARNm | 1.5% | Amérique du Nord et Europe pour la production de vaccins ; Asie-Pacifique pour les opérations de remplissage et de finition | Court terme (≤ 2 ans) |

| Avantage de coût du plastique par rapport au verre dans les applications stériles | 1.3% | Europe (conformité FMD) ; Amérique du Nord (DSCSA) ; extension au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Règles de traçabilité des médicaments plus strictes favorisant les emballages inviolables | 1.5% | Amérique du Nord et Europe pour la production de vaccins ; Asie-Pacifique pour les opérations de remplissage et de finition | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des produits biologiques accroissant le besoin de contenants plastiques à haute barrière

Les anticorps monoclonaux, les thérapies cellulaires et les produits d'édition génique représentent désormais plus de 40 % des dépôts de médicaments expérimentaux.[1]Agence américaine des produits alimentaires et médicamenteux, « Présentation de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments », fda.gov Ces modalités nécessitent des taux de transmission de vapeur d'eau ultra-faibles, une norme constamment atteinte par le COC et le COP. Ces résines éliminent également les extractibles de tungstène associés au verre moulé, réduisant ainsi le risque d'agrégation des protéines lors d'un stockage à long terme. À partir de janvier 2026, la Pharmacopée européenne mettra en œuvre des critères de référence pour le COC et le COP, standardisant les tests d'extractibles et rationalisant les processus d'approbation à travers l'Europe. Des entreprises telles que West Pharmaceutical Services et Daikyo Seiko tirent parti de cette clarté réglementaire en augmentant la production de fermetures élastomères revêtues de FluroTec, qui garantissent plus de 99 % de neutralité au contact des médicaments. De plus, Catalent et Recipharm renforcent leurs capacités de production en installant des lignes de soufflage-remplissage-scellage d'une capacité de 400 unités par minute, intégrant une inspection automatisée des particules pour maintenir la conformité à la norme ISO 13485. Ces avancées renforcent collectivement la place croissante des polymères sur le marché de l'emballage plastique pour la santé.

Transition vers les soins à domicile stimulant la demande de formats unidoses

Les payeurs de soins de santé aux États-Unis et en Europe incitent à la perfusion à domicile en offrant des remboursements à des taux inférieurs de 30 à 50 % par rapport aux traitements en milieu hospitalier. Cette tendance pousse les fabricants à reconditionner les thérapies en seringues préremplies et en blisters unidoses. Des solutions telles que le BD Effivax de Becton Dickinson et les seringues Gx RTF de Gerresheimer simplifient les procédures infirmières en éliminant le besoin de reconstitution, réduisant considérablement les erreurs médicamenteuses chez les patients âgés gérant plusieurs ordonnances. Les directives provisoires de la FDA de 2024 soulignent l'importance d'un emballage convivial, accélérant l'adoption de blisters inviolables et résistants aux enfants. Ces développements créent une trajectoire de demande soutenue pour le marché de l'emballage plastique pour la santé jusqu'en 2031.

Emballages intelligents compatibles NFC pour l'observance et la lutte contre la contrefaçon

La mise en œuvre de lignes de sérialisation à travers l'Europe a dépassé 50 000 unités, portée par la nécessité de se conformer aux réglementations anti-contrefaçon. Les étiquettes NFC étant désormais disponibles à un prix compétitif, l'authentification en temps réel devient de plus en plus accessible aux fabricants de génériques de niveau intermédiaire. Les entreprises pharmaceutiques intègrent ces puces cryptées avec des applications d'engagement des patients pour suivre les événements de dosage et fournir des rappels de renouvellement d'ordonnance. Aux États-Unis, les exigences réglementaires imposant des codes de produits électroniques interopérables d'ici novembre 2027 devraient accélérer davantage l'adoption de contenants primaires plastiques compatibles NFC dans la région.

Adoption des polymères d'oléfine cyclique pour les flacons de vaccins à ARNm

Les monographies de la Pharmacopée européenne 2026 approuveront formellement l'utilisation du COC et du COP pour les vaccins parentéraux, supprimant les restrictions réglementaires antérieures qui limitaient ces matériaux aux applications diagnostiques.[2]Organisation européenne de vérification des médicaments, « Mise à jour de la directive sur les médicaments falsifiés », emvo-medicines.eu Des entreprises leaders telles que SCHOTT Pharma et Gerresheimer collaborent avec des CDMO pour valider les flacons COC conformément aux normes ISO 8362-1 et USP <381>, accélérant l'introduction sur le marché des vaccins de nouvelle génération contre le VRS et la dengue. La transition depuis le verre, sujet à la délamination et à la contamination au tungstène, réduit les arrêts de ligne de production et les taux de rejet, stimulant une croissance à deux chiffres sur le marché de l'emballage plastique pour la santé.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Réglementations de durabilité croissantes sur les plastiques à usage unique | −1.4% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des rappels liés aux extractibles et aux lixiviables dans les polymères | −0.9% | Mondial, surveillance accrue aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement et des prix des résines de qualité médicale | −1.5% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réticence à la conversion du verre vers le plastique pour les produits biologiques injectables | −0.8% | Mondial, surveillance accrue aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Europe renforce son emprise sur les plastiques à usage unique avec de nouvelles réglementations

Le règlement européen sur les emballages et les déchets d'emballages (PPWR) exige que tous les emballages soient recyclables d'ici 2030 et établit un objectif de 30 % de contenu recyclé pour le PET à la même échéance.[3]Commission européenne, « Règlement sur les emballages et les déchets d'emballages », environment.ec.europa.eu Bien que les emballages médicaux bénéficient d'exemptions temporaires, les producteurs doivent fournir la preuve qu'il n'existe pas d'alternatives viables, ce qui favorise une transition vers les blisters monomères. En Allemagne, les entreprises pharmaceutiques sont désormais tenues de financer des réseaux de collecte, ajoutant des coûts de 0,05 à 0,15 EUR par blister, ce qui réduit les marges bénéficiaires des produits génériques. Ces défis financiers compromettent la proposition de valeur des stratifiés PVC-PVDC, malgré leurs propriétés barrières supérieures, limitant potentiellement la croissance du marché de l'emballage plastique pour la santé au-delà de 2030.

Les nouvelles directives de la FDA renforcent le contrôle des polymères

À compter de janvier 2025, la directive Q3E de la FDA impose des extractions complètes par criblage de solvants, augmentant considérablement la charge analytique pour chaque nouveau système de contenant. Simultanément, les mises à jour de la norme ISO 10993-18 exigent des protocoles GC-MS et LC-MS plus détaillés, pouvant prolonger les délais de validation jusqu'à un an et ajouter entre 200 000 et 500 000 USD de frais de tests initiaux. Ces exigences réglementaires réorientent les investissements en recherche et développement vers des revêtements fluoropolymères plus coûteux et des procédés de moulage sans tungstène. Bien que ces mesures limitent la flexibilité à court terme sur le marché de l'emballage plastique pour la santé, elles créent également des opportunités pour les fournisseurs disposant de solutions à faibles lixiviables éprouvées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les flacons et ampoules mènent la charge dans les produits biologiques

Les flacons et ampoules devraient croître à un CAGR de 11,8 % de 2026 à 2031, dépassant tous les autres formats sur le marché de l'emballage plastique pour la santé. Les fabricants pharmaceutiques préfèrent de plus en plus les flacons COC et COP pour les produits biologiques à haute valeur ajoutée en raison de leur capacité à prévenir la délamination lors des cycles de lyophilisation et à résister aux chocs lors de la logistique en chaîne du froid. En 2025, les bouteilles et flacons représentaient 47,8 % du marché de l'emballage plastique pour la santé, portés par la résistance chimique du HDPE pour les solides oraux et les nutraceutiques. Cependant, la croissance ralentit à mesure que les payeurs passent aux cartes blister favorisant l'observance. Les mandats de sérialisation de l'UE FMD et du DSCSA américain mettent l'accent sur la traçabilité au niveau des lots, qui s'intègre plus efficacement dans les bandes de blisters et les seringues unidoses que dans les bouteilles en vrac, signalant un changement de marché à long terme.

Par matériau : le polypropylène progresse grâce à son avantage en matière de stérilisation

Le polypropylène est en tête de la croissance des résines, avec un CAGR projeté de 12,5 %. Sa capacité à supporter la stérilisation en autoclave à 121 °C pendant 20 minutes et à résister à des doses gamma allant jusqu'à 50 kGy en fait un choix privilégié. Sa haute température de déflexion thermique permet la réutilisation des outillages pour les fermetures parentérales, les corps de seringues et les corps d'inhalateurs, améliorant les économies d'échelle pour les transformateurs. En 2025, le HDPE détenait 33,45 % du marché de l'emballage plastique pour la santé, soutenu par son accessibilité et ses propriétés barrières à l'humidité. Cependant, des mesures réglementaires, telles que la taxe de responsabilité élargie des producteurs (REP) française sur les blisters PVC-PVDC non recyclables, accélèrent la transition vers des structures tout-PP, stimulant davantage la croissance du polypropylène.

Par type de produit : l'emballage primaire domine les flux de revenus

L'emballage primaire représentait 62 % des expéditions en 2025 et devrait croître à un CAGR de 9,4 % jusqu'en 2031. Les seringues préremplies, les flacons unidoses et les blisters compatibles NFC stimulent les plans de dépenses d'investissement car ils réduisent les erreurs de dosage et soutiennent la prestation de soins à distance. Les directives sur les facteurs humains de la FDA relèvent les normes ergonomiques pour ces emballages, incitant les fournisseurs à améliorer des caractéristiques telles que les glissières de piston et les profondeurs résistantes aux enfants.

Par technologie : l'impression 3D révolutionne la médecine personnalisée

Le moulage par injection a conservé une part de 54,68 % du marché de l'emballage plastique pour la santé en 2025, bénéficiant de temps de cycle rapides inférieurs à 10 secondes et d'une validation étendue. Cependant, l'impression 3D progresse à un CAGR de 14,7 %, portée par sa capacité à atteindre une production à grande échelle et à permettre des géométries de microcanaux inaccessibles avec le moulage traditionnel. Cette technologie ouvre la voie à la libération contrôlée de médicaments dans les thérapies personnalisées.

Par utilisateur final : les nutraceutiques progressent tandis que la croissance pharmaceutique se stabilise

Les fabricants pharmaceutiques représentaient 42,13 % des expéditions unitaires en 2025. Cependant, leur croissance se stabilise à mesure que les falaises de brevets réduisent les revenus des médicaments blockbusters et que l'accent se déplace vers les biosimilaires, qui nécessitent des contenants plus petits et à haute valeur ajoutée. Les entreprises nutraceutiques se développent à un CAGR de 8,8 %, portées par les tendances du bien-être et les exigences réglementaires pour les fermetures résistantes aux enfants en vertu de la loi américaine sur la prévention des empoisonnements. Les bouteilles HDPE restent le choix privilégié pour les gélules d'huile de poisson et les comprimés à base de plantes, équilibrant protection contre l'humidité et portabilité.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,67 % des revenus, portée par les délais du DSCSA qui ont accéléré la sérialisation des blisters et l'adoption des étiquettes NFC dans les portefeuilles de médicaments sur ordonnance. Les États-Unis dominent la région, soutenus par les remboursements Medicare Advantage favorisant les injections à domicile. Pendant ce temps, le Canada s'aligne étroitement sur les normes de la FDA, facilitant des opérations transfrontalières plus fluides. Alors que les commanditaires mondiaux déplacent leur attention depuis l'Asie, les pôles de fabrication contractuelle de médicaments du Mexique en bénéficient, offrant un coup de pouce aux transformateurs de plastiques locaux.

L'Asie-Pacifique devrait prendre la tête avec un CAGR projeté de 9,8 % de 2026 à 2031. L'Administration nationale des produits médicaux de Chine, alignant ses directives sur les extractibles avec l'ICH Q3E, a accéléré les approbations pour les flacons COC de l'installation de Gerresheimer à Zhangjiagang. En Inde, la prochaine expansion de Lonza ajoutera deux milliards de coques de capsules et de fermetures annuelles d'ici fin 2026. Les nations d'Asie du Sud-Est, menées par Singapour, incitent aux investissements dans les salles blanches pharmaceutiques grâce à des crédits d'impôt, encourageant la production locale de seringues en polypropylène et de corps d'inhalateurs en PET.

L'Europe a maintenu une part dans la fourchette des 20 % en 2025, renforcée par des normes de conformité strictes. La directive sur les médicaments falsifiés a stimulé une sérialisation généralisée, tandis que la loi allemande VerpackG impose des coûts de REP sur chaque unité, orientant l'attention vers la recyclabilité. En France, les taxes de CITEO sur les blisters PVC ont incité de nombreuses entreprises de génériques à passer aux hybrides PP/PET. Bien que les marchés d'Europe du Sud soient plus lents à adopter de nouveaux matériaux, ils investissent toujours dans le matériel d'agrégation de codes pour adhérer aux mandats de traçabilité paneuropéens, soutenant la demande dans le secteur de l'emballage plastique pour la santé.

Paysage concurrentiel

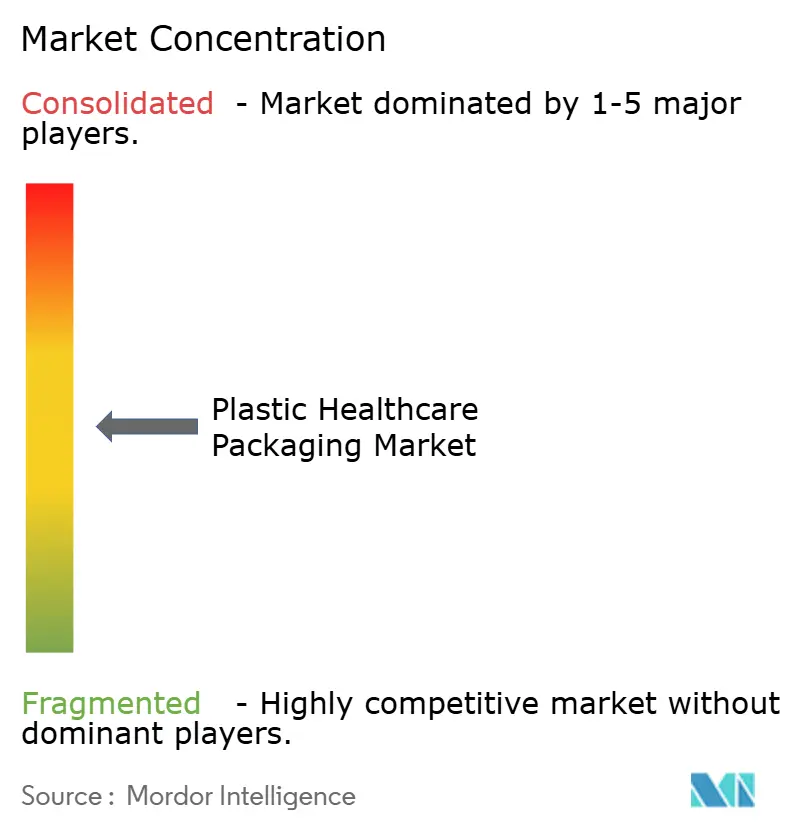

L'arène de l'emballage plastique pour la santé est modérément fragmentée, les cinq premiers acteurs détenant une part de revenus de 25 à 30 %. West Pharmaceutical Services et Gerresheimer, chacun occupant des positions de marché à un chiffre moyen, disposent de portefeuilles complets comprenant des fermetures élastomères, des flacons et des seringues préremplies. Les deux ont investi plus de 100 millions USD dans des expansions de remplissage aseptique, intégrant une inspection visuelle à 100 % et des étiqueteuses NFC pour s'aligner sur les normes de sérialisation de l'UE FMD.

Juste en dessous du premier niveau, Catalent, SCHOTT Pharma et Nipro se taillent des niches avec des offres telles que le BFS, les flacons COC et les hybrides verre-polymère. Les acteurs régionaux, tels que Plastic Ingenuity en Amérique du Nord et Selenis en Europe, tirent parti de leurs compétences en thermoformage et de leurs résines à contenu recyclé pour atteindre les objectifs du PPWR. Des perturbateurs comme Triastek et Laxxon Medical révolutionnent le paysage en imprimant en 3D des formes posologiques à la demande, une stratégie qui minimise les stocks et pourrait remodeler la dynamique de la chaîne d'approvisionnement.

Dans l'ensemble, l'automatisation joue un rôle central. Les transformateurs utilisent des robots collaboratifs pour le démoulage des fermetures, tandis que les systèmes de vision par apprentissage automatique détectent la contamination particulaire en temps réel, réduisant les rebuts jusqu'à 25 % sur les lignes de bouteilles à grand volume. Les normes de conformité telles que l'ISO 15378 et les directives de traitement aseptique de la FDA bénéficient aux acteurs établis disposant de dossiers de validation étendus. Cependant, elles attirent également des conditionneurs sous contrat qui investissent dans des salles blanches modulaires polyvalentes, capables de passer des essais cliniques à la production commerciale, garantissant un environnement concurrentiel dynamique sur le marché de l'emballage plastique pour la santé.

Leaders du secteur de l'emballage plastique pour la santé

Amcor plc

Gerresheimer AG

Berry Global Group

Becton Dickinson & Co.

West Pharmaceutical Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Grand River Aseptic Manufacturing a annoncé une installation de seringues préremplies de 100 millions USD dans le Michigan, ciblant une capacité annuelle de 50 millions d'unités.

- Mars 2026 : Plastic Ingenuity a acquis l'allemand Spezi-Pack, sécurisant une capacité de thermoformage européenne pour les plateaux pharmaceutiques.

- Septembre 2025 : INCOG BioPharma a achevé une expansion de 113 000 pieds carrés en Caroline du Nord, ajoutant 100 millions d'unités de production de seringues préremplies avec des étiquettes intelligentes NFC.

- Juillet 2025 : Bora Pharmaceuticals a installé une ligne de remplissage de tubes en Ontario capable de produire 7 à 15 millions d'unités semi-solides annuellement.

Périmètre du rapport mondial sur le marché de l'emballage plastique pour la santé

Selon le périmètre du rapport, l'emballage plastique pour la santé désigne des matériaux plastiques spécialisés tels que le polyéthylène, le polypropylène et le PVC, utilisés pour contenir, protéger et conserver les produits pharmaceutiques, les dispositifs médicaux et les outils. Il garantit la stérilité, prévient la contamination et offre une protection inviolable, légère et durable pour les médicaments et les dispositifs tout au long de la chaîne d'approvisionnement, des fabricants aux patients.

Le marché de l'emballage plastique pour la santé est segmenté par type d'emballage, matériau, type de produit, technologie, utilisateur final et géographie. Par type d'emballage, le marché est segmenté en bouteilles et flacons, blisters, flacons et ampoules, sachets et poches, tubes, seringues et autres. Par matériau, le marché est segmenté en HDPE, LDPE / LLDPE, PP, PVC, PET et autres. Par type de produit, le marché est segmenté en emballage primaire, emballage secondaire et emballage tertiaire. Par technologie, le marché est segmenté en moulage par injection, moulage par soufflage, extrusion, thermoformage, remplissage et scellage, et impression 3D. Par utilisateur final, le marché est segmenté en fabricants pharmaceutiques, fabricants de dispositifs médicaux, fabricants de nutraceutiques et de compléments alimentaires, prestataires de soins à domicile, laboratoires de diagnostic et cliniques, et organisations de conditionnement sous contrat. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Bouteilles et flacons |

| Blisters |

| Flacons et ampoules |

| Sachets et poches |

| Tubes |

| Seringues |

| Autres |

| HDPE |

| LDPE / LLDPE |

| PP |

| PVC |

| PET |

| Autres |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Moulage par injection |

| Moulage par soufflage |

| Extrusion |

| Thermoformage |

| Remplissage et scellage |

| Impression 3D |

| Fabricants pharmaceutiques |

| Fabricants de dispositifs médicaux |

| Fabricants de nutraceutiques et de compléments alimentaires |

| Prestataires de soins à domicile |

| Laboratoires de diagnostic et cliniques |

| Organisations de conditionnement sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'emballage | Bouteilles et flacons | |

| Blisters | ||

| Flacons et ampoules | ||

| Sachets et poches | ||

| Tubes | ||

| Seringues | ||

| Autres | ||

| Par matériau | HDPE | |

| LDPE / LLDPE | ||

| PP | ||

| PVC | ||

| PET | ||

| Autres | ||

| Par type de produit | Emballage primaire | |

| Emballage secondaire | ||

| Emballage tertiaire | ||

| Par technologie | Moulage par injection | |

| Moulage par soufflage | ||

| Extrusion | ||

| Thermoformage | ||

| Remplissage et scellage | ||

| Impression 3D | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants de dispositifs médicaux | ||

| Fabricants de nutraceutiques et de compléments alimentaires | ||

| Prestataires de soins à domicile | ||

| Laboratoires de diagnostic et cliniques | ||

| Organisations de conditionnement sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'emballage plastique pour la santé d'ici 2031 ?

La taille du marché de l'emballage plastique pour la santé devrait atteindre 87,74 milliards USD d'ici 2031, progressant à un CAGR de 7,90 % sur la période 2027-2031.

Quel type d'emballage connaît la croissance la plus rapide ?

Les flacons et ampoules devraient croître à un CAGR de 11,8 % jusqu'en 2031, le COC et le COP remplaçant le verre dans les produits biologiques.

Pourquoi le polypropylène gagne-t-il du terrain dans l'emballage pour la santé ?

Le polypropylène tolère la stérilisation en autoclave et par rayonnement gamma, déclenchant un CAGR de 12,5 % dans son adoption pour les seringues préremplies et les fermetures.

Quelle région devrait être la plus dynamique ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,8 % jusqu'en 2031 grâce à d'importantes additions de capacité en Chine et en Inde.

Comment les réglementations sur la durabilité affectent-elles les choix de matériaux ?

Le PPWR européen et les taxes nationales de REP poussent les transformateurs vers des blisters monopolymères recyclables et à l'écart des stratifiés PVC-PVDC.

Quel rôle joue l'impression 3D dans le secteur ?

L'impression 3D progresse à un CAGR de 14,7 %, permettant des comprimés à dose personnalisée qui contournent le moulage traditionnel et réduisent le risque de stocks.

Dernière mise à jour de la page le: