Taille et Part du Marché PIM pour la Génomique et l'Informatique des Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.25 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché PIM pour la Génomique et l'Informatique des Sciences de la Vie par Mordor Intelligence

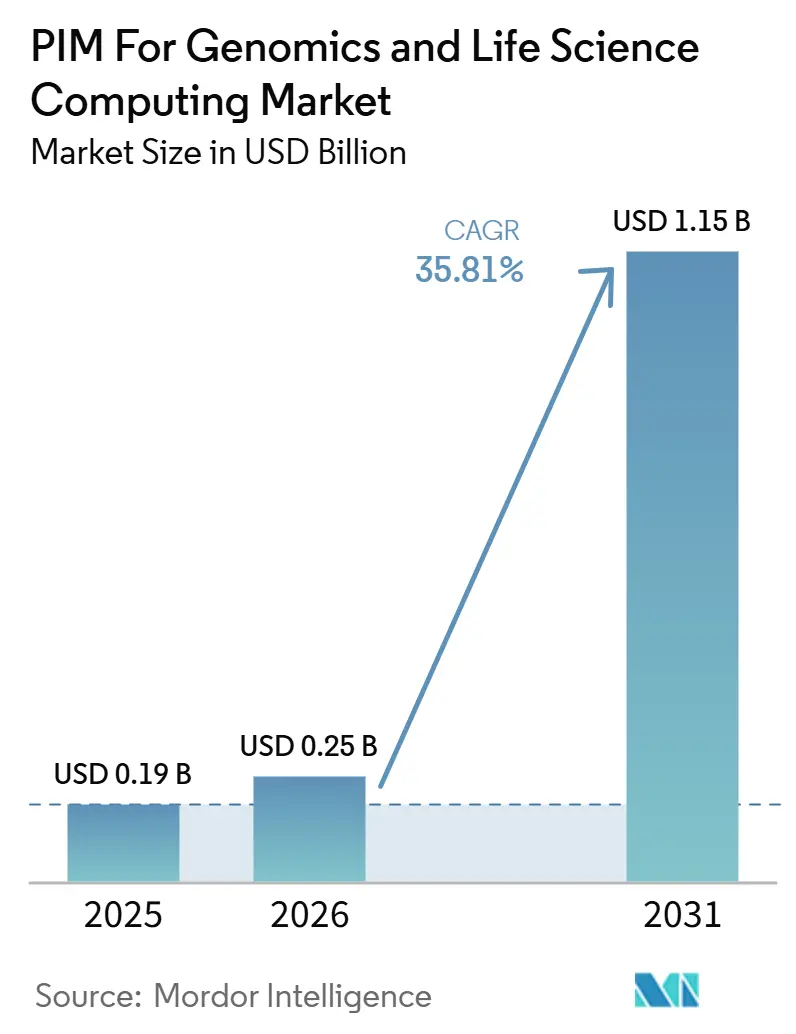

La taille du marché PIM pour la génomique et l'informatique des sciences de la vie devrait s'étendre de 0,19 milliard USD en 2025 et 0,25 milliard USD en 2026 à 1,15 milliard USD d'ici 2031, enregistrant un CAGR de 35,81 % entre 2026 et 2031. Le marché PIM pour la génomique et l'informatique des sciences de la vie est porté par la croissance rapide des données biologiques multimodales et la reconnaissance plus large que la gouvernance des données scientifiques affecte désormais la vitesse de recherche, la qualité de la conformité et la préparation commerciale. Les outils génériques d'information sur les produits d'entreprise ne répondent pas pleinement aux principes de données FAIR, à la traçabilité réglementée et aux types de fichiers scientifiques, ce qui maintient la demande concentrée sur les plateformes spécifiques aux sciences de la vie. La base de référence 2026 montre déjà que les organisations pharmaceutiques et biotechnologiques repensent leurs environnements de données pour soutenir des flux de travail prêts pour l'IA et un contrôle des métadonnées plus rigoureux. Le marché PIM pour la génomique et l'informatique des sciences de la vie est également façonné par une nette distinction entre les fournisseurs qui adaptent de larges plateformes d'entreprise à l'usage des sciences de la vie et ceux qui construisent à partir de zéro autour de flux de travail natifs à la génomique. L'adoption du cloud, les modèles de recherche distribués et des règles transfrontalières de données plus strictes élargissent les opportunités pour les plateformes qui combinent gouvernance, collaboration et préparation réglementaire en une seule pile.

Points Clés du Rapport

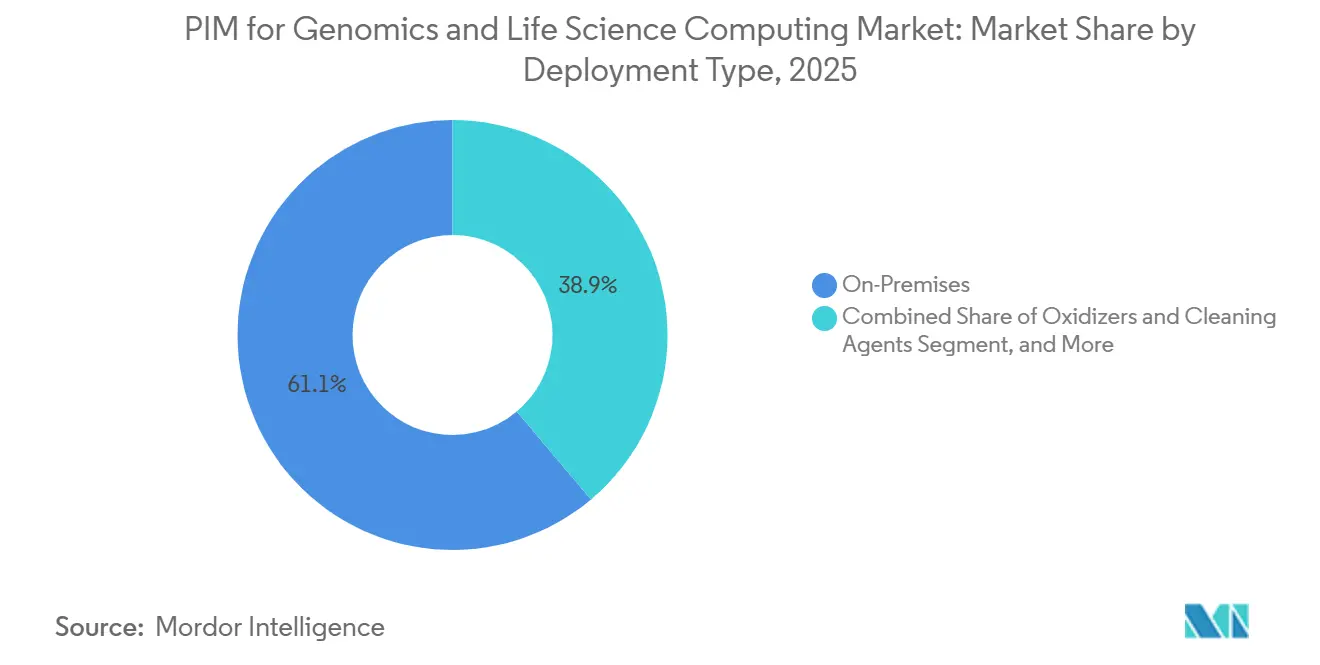

- Par type de déploiement, le déploiement sur site détenait 61,13 % du marché PIM pour la génomique et l'informatique des sciences de la vie en 2025, tandis que les déploiements basés sur le cloud devraient se développer à un CAGR de 36,48 % jusqu'en 2031.

- Par composant, le matériel représentait 78,62 % du marché PIM pour la génomique et l'informatique des sciences de la vie en 2025, tandis que le logiciel devrait se développer à un CAGR de 36,42 % jusqu'en 2031.

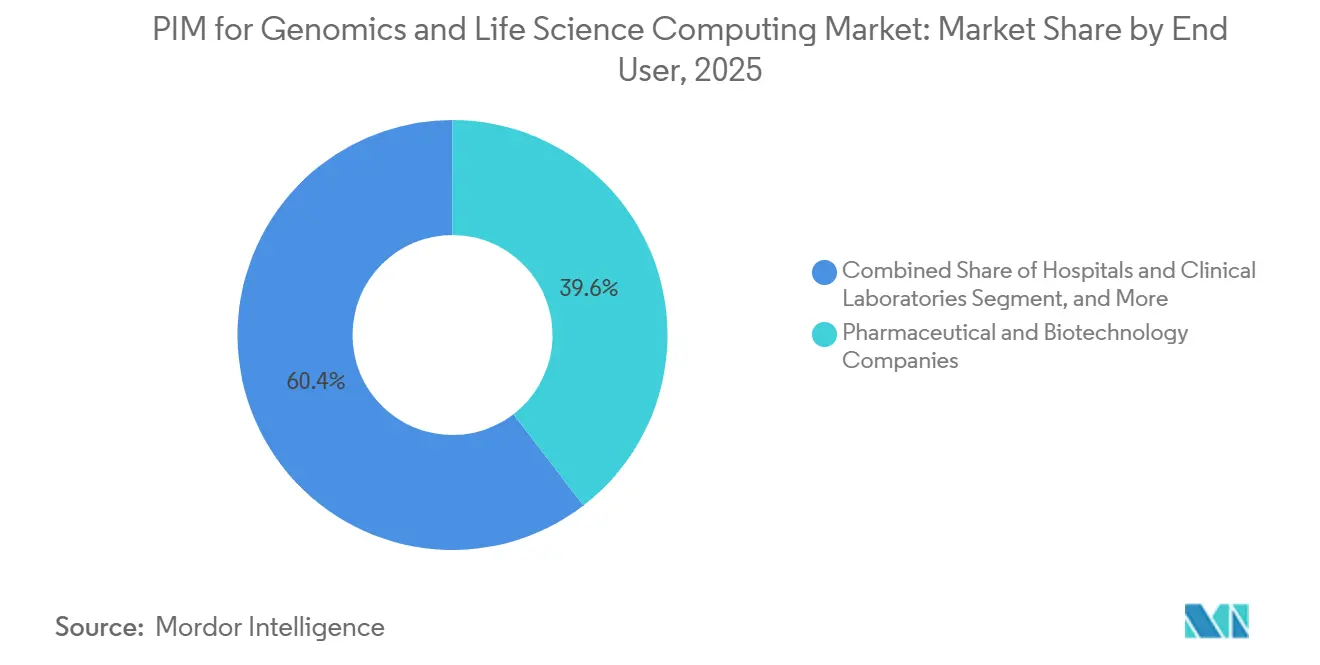

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 39,58 % en 2025, tandis que les hôpitaux et les laboratoires cliniques devraient progresser à un CAGR de 36,84 % jusqu'en 2031.

- Par application, l'alignement et la cartographie de séquences représentaient une part de 35,19 % en 2025, tandis que l'analyse multi-omique devrait croître à un CAGR de 37,02 % jusqu'en 2031.

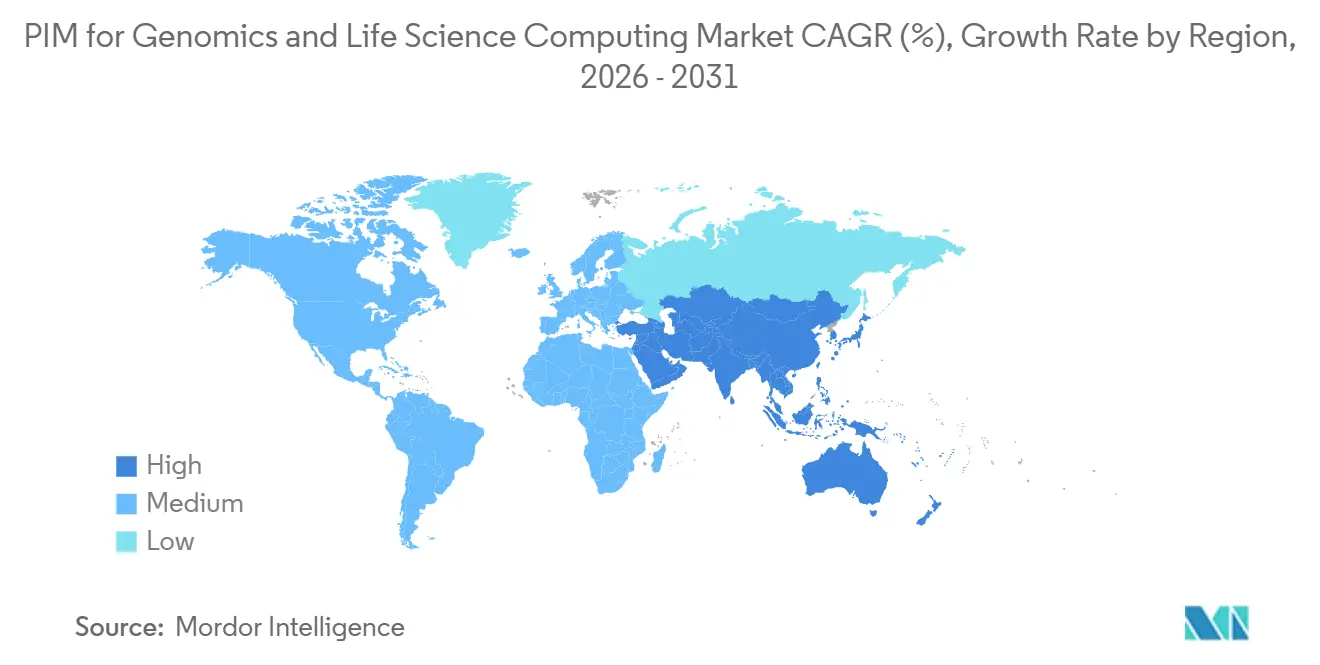

- Par géographie, l'Amérique du Nord détenait une part de 46,67 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 36,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial PIM pour la Génomique et l'Informatique des Sciences de la Vie

Curation des Données Génomiques et Interprétation des Variants Pilotées par l'IA

L'intelligence artificielle transforme le rôle du PIM dans le marché de la génomique et de l'informatique des sciences de la vie, le faisant passer d'un stockage passif à une curation et une interprétation actives. DNAnexus a amplifié ce changement en mai 2026, en lançant l'Omics Data Agent pour la création de cohortes sans code et les requêtes longitudinales, ainsi qu'un AutoML Assistant qui a réduit le temps de prototypage de modèles jusqu'à 80 %. Illumina a suivi la même direction en 2026 lorsque DRAGEN v4.5 a étendu la prise en charge de l'apprentissage automatique pour l'identification de variants structuraux dans les cas d'utilisation germinaux et somatiques et a ajouté la prise en charge des analyses multi-omiques à 5 bases. Une étude de 2026 publiée dans le Journal of Translational Medicine a montré que l'analyse génomique assistée par l'IA peut combiner la standardisation des phénotypes, le classement de la pathogénicité et la production de rapports structurés dans un flux de travail traçable pour le diagnostic des maladies rares. Ces développements sont importants car les preuves curées deviennent plus faciles à réutiliser une fois qu'elles sont liées à des métadonnées cohérentes, à une logique de rapport et à un contrôle de version. Pour le marché PIM pour la génomique et l'informatique des sciences de la vie, cela signifie que la curation par l'IA passe d'une fonctionnalité premium à une exigence d'achat fondamentale pour les laboratoires, les équipes biopharma et les utilisateurs cliniques réglementés.

Besoin Croissant de Gouvernance des Données Interopérable entre les Piles LIMS, EHR et PIM

L'interopérabilité devient une demande centrale dans le marché PIM pour la génomique et l'informatique des sciences de la vie, car les laboratoires, les systèmes cliniques et les environnements de données produits ont désormais besoin d'une gouvernance partagée plutôt que d'un simple échange de fichiers. QIAGEN Digital Insights a illustré ce besoin dans sa mise à jour QCI Interpret de novembre 2025, qui a étendu la couverture de curation par des experts à environ 1 100 gènes et ajouté des rapports multilingues pour les opérations mondiales de génomique clinique.[1]QIAGEN Digital Insights, "QCI Interpret November 2025 Release," QIAGEN Digital Insights, digitalinsights.qiagen.com Le logiciel Emedgene d'Illumina s'intègre également aux LIMS, EHR et autres systèmes informatiques tout en maintenant un référentiel curé par le laboratoire qui peut alimenter les modèles d'interprétation de manière contrôlée. La norme ISO/TS 21405:2026 ajoute une couche supplémentaire en établissant un cadre formel pour le développement de l'ontologie IDMP et des données de produits médicinaux sémantiquement interopérables. Cela empêche l'interopérabilité d'être un projet d'intégration ponctuel, car les modèles de métadonnées, les structures de rapport et les règles de gouvernance doivent rester alignés à mesure que les systèmes évoluent. Le marché PIM pour la génomique et l'informatique des sciences de la vie bénéficie donc de la demande de plateformes capables de gérer le contexte des données dans les environnements de recherche, cliniques et réglementaires sans compromettre l'auditabilité.

Pression Réglementaire pour une Traçabilité Prête pour l'Audit des Données Cliniques et Produits

La réglementation transforme la traçabilité en une exigence de plateforme dans le marché PIM pour la génomique et l'informatique des sciences de la vie, plutôt qu'en une personnalisation en phase tardive. Le règlement sur l'Espace Européen des Données de Santé, adopté en février 2025, exige des organismes d'accès aux données de santé dans chaque État membre de l'UE et crée des voies structurées d'autorisation d'utilisation secondaire pour les données de santé. La norme ISO/TS 21405:2026 renforce cette direction en fournissant aux équipes de données des sciences de la vie une méthode formelle pour représenter l'ontologie IDMP de manière conforme aux principes FAIR. DNAnexus a répondu en positionnant les Trusted Regulatory Spaces pour la collaboration cloud réglementée, avec les autorisations FISMA et FedRAMP, la validation 21 CFR Part 11, et l'intégration avec Veeva Vault pour les soumissions et révisions réglementaires. Cela est important car les acheteurs demandent de plus en plus si une plateforme est déjà prête pour l'audit, et non si des fonctionnalités de conformité peuvent être ajoutées ultérieurement. Le marché PIM pour la génomique et l'informatique des sciences de la vie gagne en dynamisme à mesure que les attentes en matière de conformité s'approfondissent dans l'architecture des données quotidienne et la conception des flux de travail.

Demande Croissante de Collaboration Native au Cloud entre Réseaux de Recherche Distribués

Le marché PIM pour la génomique et l'informatique des sciences de la vie est poussé vers la collaboration native au cloud parce que les programmes de recherche multi-sites ont besoin d'un accès contrôlé aux données partagées sans dépendre d'un seul environnement local. Nature Genetics a noté en 2026 que, à mesure que la multi-omique se rapproche des soins cliniques de routine, le problème le plus difficile n'est plus la génération de données mais la standardisation et l'interprétation face à une complexité croissante. DNAnexus a renforcé cette tendance en mai 2026 avec l'Omics Data Catalog, conçu pour rendre les données scientifiques multimodales découvrables, gouvernées et réutilisables dans un environnement cloud. Le lancement de TruPath Genome par Illumina en février 2026 a également montré comment l'adoption distribuée peut évoluer rapidement, avec plus de 30 clients en accès anticipé, dont Broad Clinical Labs, GeneDx, Rady Children's Hospital et Baylor College of Medicine. Les modèles cloud sont importants ici car la collaboration dépend désormais de métadonnées gouvernées, de pipelines réutilisables et de droits d'accès clairs au-delà des frontières institutionnelles. En conséquence, le marché PIM pour la génomique et l'informatique des sciences de la vie évolue vers des plateformes qui soutiennent la préparation à l'IA, les espaces de travail partagés et la conformité au sein d'un seul modèle opérationnel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé d'Intégration avec les Systèmes Hérités des Sciences de la Vie | -2.8% | Mondial, le plus aigu en Amérique du Nord et en Europe, où la pénétration des systèmes GxP hérités est la plus profonde | Moyen terme (2-4 ans) |

| Confidentialité des Données, Souveraineté et Complexité de la Conformité | -2.3% | UE, Chine et Royaume-Uni, avec des frictions transfrontalières se répercutant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de Données Scientifiques Fragmentés et Incompatibilité des Flux de Travail | -1.8% | Mondial, avec les frictions les plus élevées dans les contextes académiques et de recherche multi-sites | Moyen terme (2-4 ans) |

| Compétences Limitées en Bioinformatique Interne et en Gouvernance des Données | -1.4% | Marchés émergents d'Asie-Pacifique et petites organisations biopharma à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Intégration avec les Systèmes Hérités des Sciences de la Vie

La lente adoption des systèmes hérités des sciences de la vie dans le marché PIM pour la génomique et l'informatique des sciences de la vie s'explique par le fait que les nouveaux outils doivent s'intégrer dans des environnements validés qui soutiennent déjà des travaux réglementés. La plateforme One Medicine de Boehringer Ingelheim, lancée avec Veeva en mars 2025, a connecté les données cliniques, réglementaires et qualité à travers son organisation mondiale de R&D, ce qui montre l'ampleur que ces programmes de transformation doivent atteindre avant que la valeur puisse être réalisée. Les documents d'Emedgene d'Illumina soulignent également le nombre d'interfaces impliquées, car le logiciel se connecte aux LIMS, EHR et autres systèmes informatiques tout en maintenant les flux de travail d'interprétation sécurisés et structurés. DNAnexus encadre les Trusted Regulatory Spaces autour de la collaboration cloud validée, indiquant que les fournisseurs doivent désormais intégrer le support de conformité dans la plateforme elle-même. Cela augmente le temps, la planification et la charge de service associés à chaque déploiement, surtout lorsque les organisations remplacent des flux de travail établis de longue date plutôt que d'ajouter des outils ponctuels isolés. Les fournisseurs qui réduisent les frictions d'implémentation sont donc dans une position plus forte à mesure que les acheteurs comparent l'effort de migration aux gains de productivité à court terme dans le marché PIM pour la génomique et l'informatique des sciences de la vie.

Confidentialité des Données, Souveraineté et Complexité de la Conformité

La confidentialité des données reste un frein structurel dans le marché PIM pour la génomique et l'informatique des sciences de la vie, car les données génomiques sont traitées comme une catégorie spéciale de données personnelles sous plusieurs régimes juridiques. Un article de 2026 dans Frontiers in Genetics a décrit un environnement de conformité polycentrique dans lequel l'EHDS, le RGPD, le règlement sur la gouvernance des données et les normes GA4GH se chevauchent sans créer d'interopérabilité juridique automatique. Le règlement EHDS ajoute d'autres obligations de procédure par le biais d'organismes d'accès nationaux et de structures d'autorisation d'utilisation secondaire, affectant le traitement transfrontalier des données cliniques et de recherche. Le Royaume-Uni a également durci sa position en juillet 2026, lorsque les orientations parlementaires ont classé les transferts transfrontaliers de données génomiques humaines comme un risque de préjudice élevé et ont appelé à des évaluations basées sur les rôles pour les mouvements internationaux. Ces conditions obligent les fournisseurs à prendre en charge des contrôles basés sur la juridiction pour la résidence, l'accès et le consentement, plutôt que de s'appuyer sur un seul modèle opérationnel par défaut. Il en résulte que le marché PIM pour la génomique et l'informatique des sciences de la vie fait encore face à un développement transfrontalier plus lent, même après que l'échange technique de données a été résolu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : La Dominance Sur Site Masque une Courbe d'Accélération du Cloud

Le déploiement sur site représentait 61,13 % de la part de marché PIM pour la génomique et l'informatique des sciences de la vie en 2025, reflétant le poids des environnements validés et des attentes de contrôle plus strictes dans les contextes réglementés. Cette avance est liée aux pratiques GxP de longue date, aux routines de révision interne et à la nécessité de conserver les enregistrements scientifiques sensibles dans des infrastructures étroitement gérées. De nombreux acheteurs considèrent encore le contrôle local comme l'option la plus sûre, même si les politiques de conformité, de traçabilité et de traitement des données ont été construites sur plusieurs années. Le segment bénéficie également du fait que les LIMS hérités, les systèmes qualité et les applications cliniques sont souvent plus faciles à préserver qu'à remplacer en une seule étape. Cela maintient le déploiement sur site fort dans la composition actuelle des revenus du marché PIM pour la génomique et l'informatique des sciences de la vie, même si les préférences de déploiement commencent à changer.

Le déploiement basé sur le cloud devrait se développer à un CAGR de 36,48 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide dans le marché PIM pour la génomique et l'informatique des sciences de la vie. Le lancement par DNAnexus en mai 2026 de l'Omics Data Catalog et de l'Omics Data Agent montre comment les plateformes cloud sont construites autour de la découverte gouvernée, des métadonnées réutilisables et de l'interaction directe avec l'IA. Les Trusted Regulatory Spaces renforcent cet argument en montrant que la collaboration réglementée, le support d'audit et l'accès au cloud peuvent désormais être combinés dans un seul environnement contrôlé. Le déploiement hybride émerge comme une voie intermédiaire pratique, car les organisations peuvent conserver les enregistrements sensibles dans les systèmes locaux existants tout en exécutant des analyses et une collaboration plus larges dans le cloud. Au fil du temps, le marché PIM pour la génomique et l'informatique des sciences de la vie devrait voir les modèles cloud et hybrides gagner du terrain à mesure que les guides de validation s'améliorent et que davantage d'acheteurs s'habituent aux mises à jour continues des plateformes.

Par Composant : L'Infrastructure Matérielle Pose les Bases, Mais le Logiciel Définit la Valeur

Le matériel représentait 78,62 % de la base de revenus 2025, ce qui montre combien les dépenses dans le marché PIM pour la génomique et l'informatique des sciences de la vie ont été liées aux séquenceurs, aux actifs informatiques haute performance, au stockage et à l'infrastructure associée. Ce schéma reflète la lourde charge technique du séquençage de nouvelle génération, de l'alignement et du mouvement de données à haut volume dans les environnements de production. L'activité produit d'Illumina en 2026 soutient ce point de vue, avec TruPath Genome, le séquençage du génome entier distribué pour la recherche sur les MRD, et fireflyGO, tous pointant vers un investissement continu dans la génération de données et le débit de laboratoire. Le matériel reste essentiel car aucune couche de gouvernance ne peut créer de valeur si le séquençage brut, les performances de calcul et la fiabilité du stockage sont faibles. Cela signifie que la base matérielle installée ancre encore une grande partie de la structure actuelle du marché PIM pour la génomique et l'informatique des sciences de la vie.

Le logiciel devrait croître à un CAGR de 36,42 %, et ce rythme montre où la différenciation se déplace dans le marché PIM pour la génomique et l'informatique des sciences de la vie. DRAGEN v4.5 d'Illumina illustre ce changement car la valeur est de plus en plus liée à une meilleure identification, à un support d'analyse plus large et à une interprétation plus rapide plutôt qu'à l'instrument seul.[2]Illumina, "Illumina and SPT Labtech Unveil fireflyGO, Enabling Faster, Simpler Targeted Oncology Research," Illumina, investor.illumina.com DNAnexus a fait valoir le même point sous un angle différent en ajoutant la recherche conversationnelle, le catalogage des métadonnées et le support AutoML directement dans sa plateforme gouvernée. Les services restent plus faibles en termes de part, mais ils demeurent commercialement importants car l'intégration, la validation et la configuration des flux de travail déterminent encore la rapidité avec laquelle les clients peuvent utiliser la couche logicielle. Dans le secteur PIM pour la génomique et l'informatique des sciences de la vie, le centre de valeur se déplace progressivement de la possession d'équipements vers l'intelligence logicielle et l'orchestration gérée des données.

Par Utilisateur Final : Les Entreprises Pharmaceutiques et Biotechnologiques Mènent, Mais les Contextes Cliniques Accélèrent Rapidement

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 39,58 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux dans le marché PIM pour la génomique et l'informatique des sciences de la vie. Leur avance découle de la combinaison de grands pipelines multi-omiques, d'exigences strictes en matière de documentation et de la pression pour raccourcir le délai entre la génération de données et la prise de décision. Les grands commanditaires ont également de meilleures raisons d'intégrer les enregistrements de recherche, de qualité et réglementaires sous une seule structure de gouvernance. La plateforme One Medicine de Boehringer Ingelheim illustre ce point car elle a été conçue pour relier les processus cliniques, réglementaires et qualité à travers les opérations mondiales de R&D. Cela maintient la pharma et la biotech au centre des dépenses actuelles dans le marché PIM pour la génomique et l'informatique des sciences de la vie.

Les hôpitaux et les laboratoires cliniques devraient croître à un CAGR de 36,84 % jusqu'en 2031, ce qui marque la hausse la plus rapide parmi les utilisateurs finaux. Les documents TruPath Genome et Emedgene d'Illumina le démontrent, car ils soutiennent un temps de manipulation réduit, une interprétation plus riche et une intégration plus étroite avec les environnements informatiques cliniques. Les instituts académiques et de recherche restent importants car les programmes génomiques fédérés continuent de produire des ensembles de données gouvernés pour l'analyse secondaire et l'utilisation collaborative. Les ORC gagnent également en pertinence lorsque les commanditaires souhaitent une gestion cohérente des données dans les essais multi-sites et les partenaires de services externes. Dans le secteur PIM pour la génomique et l'informatique des sciences de la vie, la base d'utilisateurs s'élargit de l'adoption menée par la biopharma vers un mélange plus large qui inclut les soins cliniques de routine et l'activité de développement externalisée.

Par Application : L'Alignement de Séquences Ancre le Cœur, la Multi-Omique Redéfinit le Plafond

L'alignement et la cartographie de séquences détenaient une part de 35,19 % en 2025, ce qui en fait la plus grande application dans le marché PIM pour la génomique et l'informatique des sciences de la vie. Le segment reste important car presque tous les flux de travail génomiques dépendent d'une cartographie fiable avant que toute interprétation en aval puisse commencer. Les versions DRAGEN et liées aux MRD d'Illumina montrent que les performances, l'échelle et la reproductibilité dans l'analyse en phase précoce comptent toujours dans les cas d'utilisation de recherche et cliniques. L'alignement de séquences tend également à ancrer les applications adjacentes car l'identification de variants, les rapports et la découverte de cibles dépendent tous de données en amont propres. C'est pourquoi la base d'applications du marché PIM pour la génomique et l'informatique des sciences de la vie repose encore sur la fiabilité des flux de travail de base.

L'analyse multi-omique devrait croître à un CAGR de 37,02 %, ce qui en fait le domaine d'application à la croissance la plus rapide. Nature Genetics a noté en 2026 que l'utilisation courante de la multi-omique dépend désormais d'une meilleure standardisation et interprétation d'une complexité biologique croissante. Une revue de 2025 dans PMC a également constaté que l'intégration multi-omique pilotée par l'IA transforme l'oncologie de précision en allant au-delà de l'interprétation par analyse unique vers des cadres de décision plus individualisés. L'étude de 2026 du Journal of Translational Medicine et le lancement de Mystra AI par Genomics.com montrent tous deux comment l'interprétation, la gestion des phénotypes et la découverte de cibles se rapprochent des plateformes de données gouvernées. Dans le marché PIM pour la génomique et l'informatique des sciences de la vie, cela signifie que le plafond des applications n'est plus fixé uniquement par la génération de données, mais par la capacité des plateformes à connecter, gouverner et interpréter ensemble plusieurs couches biologiques.

Analyse Géographique

L'Amérique du Nord détenait 46,67 % du marché PIM pour la génomique et l'informatique des sciences de la vie en 2025, maintenant sa position de premier bloc régional. La région bénéficie de denses clusters biotechnologiques et pharmaceutiques aux États-Unis, notamment au Massachusetts, en Californie et en Caroline du Nord, où l'intensité de la recherche et l'activité de commercialisation soutiennent une adoption plus rapide des plateformes. Le lancement de TruPath Genome par Illumina en février 2026, qui comptait plus de 30 clients en accès anticipé, dont Broad Clinical Labs, GeneDx, Rady Children's Hospital et Baylor College of Medicine, reflète la profondeur du déploiement actif de la génomique dans la région. Le Canada et le Mexique apportent un soutien supplémentaire grâce aux réseaux de recherche et à la capacité de prestation de services, même si les États-Unis restent le centre de la demande principale dans le marché PIM pour la génomique et l'informatique des sciences de la vie. L'Europe reste la deuxième géographie en importance, soutenue par une forte demande en Allemagne, au Royaume-Uni et en France, ainsi que par des attentes de gouvernance plus strictes façonnées par l'EHDS et les modèles de partage de données fédérés.

L'Asie-Pacifique devrait croître à un CAGR de 36,73 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans le marché PIM pour la génomique et l'informatique des sciences de la vie. La montée régionale est soutenue par de grands programmes génomiques nationaux, une expansion biopharma plus rapide et des investissements croissants dans les capacités informatiques et cloud pour les travaux des sciences de la vie. Le projet 1 000 Pangénomes Chinois de la Chine, rapporté dans Nature en 2026, a généré 1 116 assemblages de génomes diploïdes et un panneau de référence d'imputation, ce qui montre l'ampleur de l'infrastructure de données gouvernées désormais créée dans la région.[3]Nature, "The 1000 Chinese Pangenome Empowers Medical and Population Genetics," Nature, link.springer.com Le Japon et l'Inde renforcent également la demande régionale grâce à la modernisation réglementaire, à l'expansion biopharma locale et à un intérêt plus large pour les flux de travail de médecine de précision. Cela fait de l'Asie-Pacifique le moteur de croissance le plus clair pour le marché PIM pour la génomique et l'informatique des sciences de la vie en dehors de l'Amérique du Nord.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits en taille actuelle, mais les deux régions gagnent en pertinence à mesure que les commanditaires mondiaux étendent les programmes cliniques et l'infrastructure de médecine de précision vers de nouveaux emplacements. Le Brésil se distingue en Amérique du Sud car l'activité de génomique en santé publique contribue à construire une base plus durable pour les besoins de gestion des données. L'Arabie Saoudite et les Émirats Arabes Unis augmentent également la visibilité régionale grâce à une diversification plus large des soins de santé et à des plans d'investissement en médecine de précision. Dans les deux régions, le marché PIM pour la génomique et l'informatique des sciences de la vie devrait d'abord se développer par le biais de projets collaboratifs, d'infrastructures d'essais cliniques et de besoins de gouvernance transfrontalière plutôt que par un remplacement immédiat à grande échelle des plateformes.

Paysage Concurrentiel

Le marché PIM pour la génomique et l'informatique des sciences de la vie reste modérément fragmenté car aucun fournisseur unique ne domine simultanément le type de déploiement, les composants, les utilisateurs finaux et les couches d'application. Les grands fournisseurs de logiciels d'entreprise tels qu'IBM, Oracle, SAP et Informatica apportent une large expérience en gestion des données, mais leurs forces restent ancrées dans l'architecture d'entreprise générale plutôt que dans les types de fichiers natifs à la génomique et la logique des flux de travail scientifiques. Les plateformes axées sur le domaine telles que Veeva Systems, Benchling, DNAnexus, QIAGEN et Illumina gagnent du terrain car elles s'alignent plus étroitement sur les besoins opérationnels quotidiens des équipes des sciences de la vie réglementées. Cela maintient la concurrence active entre les plateformes qui partent de l'échelle d'entreprise et celles qui partent du contexte scientifique. Cela signifie également que le marché PIM pour la génomique et l'informatique des sciences de la vie est contesté au niveau des flux de travail, et pas seulement au niveau de l'infrastructure.

Les mouvements stratégiques en 2025 et 2026 montrent comment les fournisseurs tentent d'élargir ce contrôle des flux de travail. DNAnexus s'est associé à Veeva autour des Trusted Regulatory Spaces, qui ont lié la collaboration cloud réglementée aux processus de soumission et de révision de Veeva Vault.[4]DNAnexus, "DNAnexus Partners with Veeva to Advance Global Regulatory Collaboration in the Cloud with Trusted Regulatory Spaces," DNAnexus, dnanexus.com Veeva a également approfondi la fidélisation des entreprises grâce à la plateforme One Medicine de Boehringer Ingelheim et à ses partenariats cliniques et commerciaux à long terme avec IQVIA. QIAGEN a renforcé la couche d'interprétation de laboratoire en novembre 2025 en élargissant la profondeur de curation de QCI Interpret et les rapports multilingues. Illumina a continué à renforcer le lien entre le séquençage, la bioinformatique et l'interprétation gouvernée grâce à TruPath Genome, DRAGEN v4.5 et Emedgene.

Des opportunités d'espace blanc sont encore visibles dans l'interopérabilité sémantique, l'adoption par le marché intermédiaire et le point où les données de diagnostic moléculaire doivent se déplacer entre les plateformes génomiques et les systèmes hospitaliers. L'alignement sur les normes devient de plus en plus important car les acheteurs souhaitent de plus en plus des plateformes capables de gérer des données produits liées à des ontologies, des métadonnées réutilisables et un accès multi-parties sécurisé dans un seul environnement. Le marché PIM pour la génomique et l'informatique des sciences de la vie récompense donc les fournisseurs qui peuvent réduire le compromis entre la spécificité scientifique et la gouvernance d'entreprise. Les fournisseurs qui résolvent la signification des données entre systèmes, et pas seulement le mouvement des données, sont susceptibles de détenir la position la plus forte à mesure que l'adoption s'élargit aux cas d'utilisation cliniques, de recherche et réglementaires.

Leaders du Secteur PIM pour la Génomique et l'Informatique des Sciences de la Vie

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

DNAnexus, Inc.

SOPHiA GENETICS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Genomics.com a lancé Mystra AI, une plateforme d'IA agentique pour la génétique humaine conçue pour la découverte et la validation de cibles médicamenteuses. La plateforme permet aux scientifiques et aux professionnels du développement commercial d'accéder à des informations génétiques via une interface conversationnelle sans expertise analytique spécialisée, avec des résultats vérifiés par des outils et méthodologies propriétaires, représentant un pont direct entre les ensembles de données génétiques gouvernés par PIM et les flux de travail de découverte de médicaments pilotés par l'IA.

- Mai 2026 : DNAnexus a annoncé une suite d'innovations produits pilotées par l'IA, notamment l'Omics Data Agent, une IA générative conversationnelle pour la création de cohortes sans code, l'AutoML Assistant, réduisant le temps de prototypage de modèles d'apprentissage automatique jusqu'à 80 %, et l'Omics Data Catalog, un hub de métadonnées centralisé et gouverné qui rend les données scientifiques multimodales découvrables et réutilisables comme carburant d'entraînement pour l'IA.

- Mai 2026 : Illumina a introduit la première solution de séquençage du génome entier distribué pour la recherche sur les maladies résiduelles moléculaires, construite sur NovaSeq X avec des scores de qualité Q70 et une production de 35 milliards de lectures. Le kit distribué permet à davantage de laboratoires de recherche clinique d'adopter la détection des MRD sans infrastructure de séquençage centralisée, élargissant considérablement le marché adressable pour la gestion des données génomiques.

- Mai 2026 : Illumina et SPT Labtech ont dévoilé fireflyGO, une plateforme de manipulation de liquides de paillasse et de préparation de bibliothèques intégrée à la série MiSeq i100, conçue pour rendre le séquençage de nouvelle génération plus accessible et évolutif pour la recherche en oncologie ciblée. Cette solution d'automatisation réduit les obstacles à la génération de données génomiques dans les petits laboratoires.

Portée du Rapport Mondial sur le Marché PIM pour la Génomique et l'Informatique des Sciences de la Vie

Le PIM pour la génomique et l'informatique des sciences de la vie désigne le marché des technologies de traitement en mémoire (PIM) qui accélèrent les charges de travail intensives en données dans la génomique et l'informatique des sciences de la vie, y compris des applications telles que le séquençage du génome, la bioinformatique, la découverte de médicaments, la modélisation moléculaire et l'analyse de données biomédicales à grande échelle.

Le rapport sur le marché PIM pour la génomique et l'informatique des sciences de la vie est segmenté par type de déploiement (basé sur le cloud, sur site et hybride), composant (matériel, logiciel et services), utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, hôpitaux et laboratoires cliniques, organisations de recherche sous contrat et autres utilisateurs finaux), application (alignement et cartographie de séquences, identification et interprétation de variants, analyse multi-omique, génomique clinique, découverte de médicaments et identification de cibles, et génomique des populations), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Matériel |

| Logiciel |

| Services |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Hôpitaux et Laboratoires Cliniques |

| Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Alignement et Cartographie de Séquences |

| Identification et Interprétation de Variants |

| Analyse Multi-Omique |

| Génomique Clinique |

| Découverte de Médicaments et Identification de Cibles |

| Génomique des Populations |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Hôpitaux et Laboratoires Cliniques | ||

| Organisations de Recherche sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Par Application | Alignement et Cartographie de Séquences | |

| Identification et Interprétation de Variants | ||

| Analyse Multi-Omique | ||

| Génomique Clinique | ||

| Découverte de Médicaments et Identification de Cibles | ||

| Génomique des Populations | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché PIM pour la génomique et l'informatique des sciences de la vie en 2026, et où se dirige-t-il d'ici 2031 ?

Le marché est estimé à 0,25 milliard USD en 2026 et devrait atteindre 1,15 milliard USD d'ici 2031, avec un CAGR de 35,81 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud est le modèle à la croissance la plus rapide, avec un CAGR prévu de 36,48 % jusqu'en 2031, même si le déploiement sur site menait encore avec une part de 61,13 % en 2025.

Qui représente le plus grand groupe d'acheteurs ?

Les entreprises pharmaceutiques et biotechnologiques constituent le plus grand segment d'utilisateurs finaux, avec une part de 39,58 % en 2025, portées par de lourds flux de travail multi-omiques et des besoins en données réglementaires.

Quelle application connaît la croissance la plus rapide ?

L'analyse multi-omique est l'application à la croissance la plus rapide, avec un CAGR de 37,02 %, tandis que l'alignement et la cartographie de séquences restaient la plus grande application avec une part de 35,19 % en 2025.

Quelle région mène l'adoption et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord menait avec une part de 46,67 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 36,73 % jusqu'en 2031.

Qu'est-ce qui freine le plus l'adoption ?

Les principales contraintes sont le coût et la complexité de l'intégration avec les systèmes validés hérités, ainsi que des exigences plus strictes en matière de confidentialité, de souveraineté et de conformité transfrontalière pour les données génomiques.

Dernière mise à jour de la page le: