Taille et Part du Marché des Dispersions de Pigments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.24 Milliards de dollars |

| Taille du Marché (2031) | 35.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

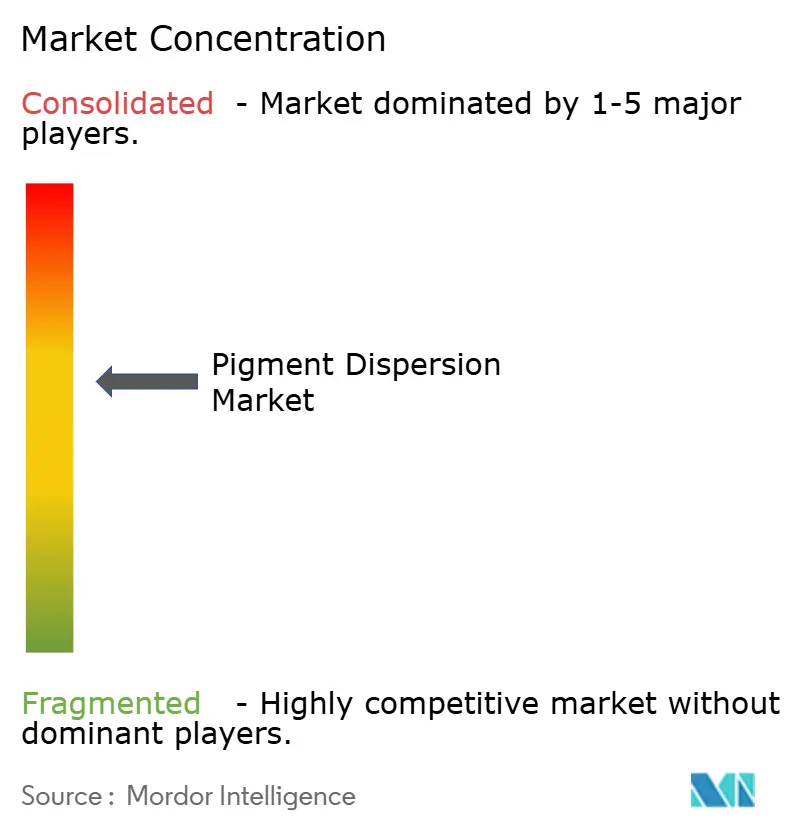

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Dispersions de Pigments par Mordor Intelligence

La taille du Marché des Dispersions de Pigments devrait s'étendre de 27,17 milliards USD en 2025 et 29,24 milliards USD en 2026 à 35,84 milliards USD d'ici 2031, et devrait enregistrer un CAGR de 4,16 % entre 2026 et 2031. Le marché des dispersions de pigments est soutenu par la demande dans les revêtements architecturaux, les encres d'emballage flexible, les colorants plastiques et les systèmes d'impression textile numérique, contribuant au maintien des volumes dans les économies développées et émergentes. L'évolution vers les systèmes à base d'eau influence la composition des produits, car des réglementations environnementales plus strictes obligent les formulateurs à réduire l'utilisation de solvants tout en répondant aux exigences de durabilité, de couleur et de manipulation dans les applications de revêtements et d'encres. L'Asie-Pacifique reste une région clé du marché des dispersions de pigments, soutenue par des chaînes d'approvisionnement en pigments intégrées, l'activité de construction, la capacité de fabrication et la demande d'emballages liée au commerce électronique et à la distribution de biens de consommation. La concurrence reste active, les producteurs de produits chimiques spéciaux mondiaux et les fabricants régionaux investissant dans les capacités de reformulation, la performance des produits et la portée de la distribution. La consolidation récente a accru l'échelle des entreprises disposant de portefeuilles de pigments plus larges et de capacités de service technique. Le marché des dispersions de pigments fait face à un seuil opérationnel plus élevé, car la volatilité des coûts des matières premières, des exigences de conformité plus strictes et des demandes technologiques croissantes en matière de broyage et de stabilisation rendent l'échelle, les capacités de recherche et développement (R&D) et la fiabilité de l'approvisionnement plus importantes qu'auparavant.

Points Clés du Rapport

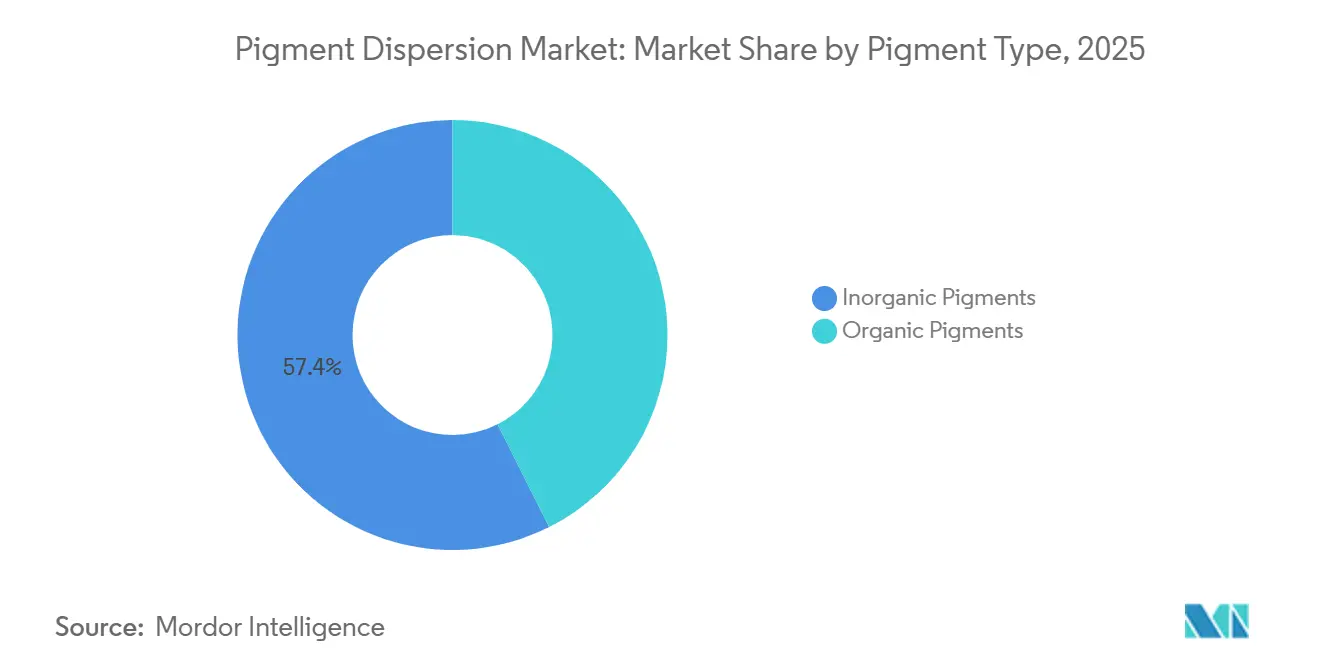

- Par type de pigment, les pigments inorganiques ont dominé avec une part de revenus de 57,42 % en 2025, tandis que les pigments organiques devraient se développer à un CAGR de 5,13 % jusqu'en 2031.

- Par type de dispersion, les dispersions à base d'eau détenaient 55,76 % de la part du marché des dispersions de pigments en 2025 et devraient se développer à un CAGR de 4,82 % jusqu'en 2031.

- Par application, les peintures et revêtements représentaient 32,44 % de la taille du marché des dispersions de pigments en 2025, tandis que les encres d'imprimerie devraient se développer à un CAGR de 4,74 % jusqu'en 2031.

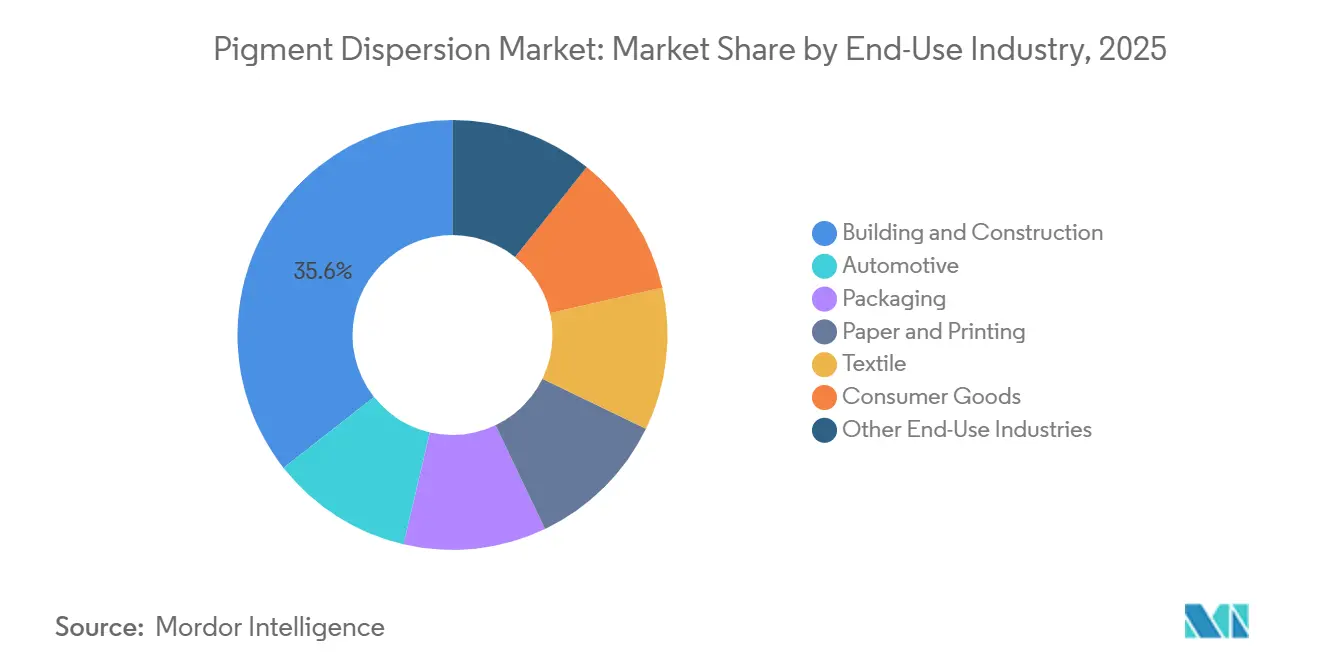

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient une part de 35,62 % en 2025, tandis que l'emballage devrait se développer à un CAGR de 4,96 % jusqu'en 2031.

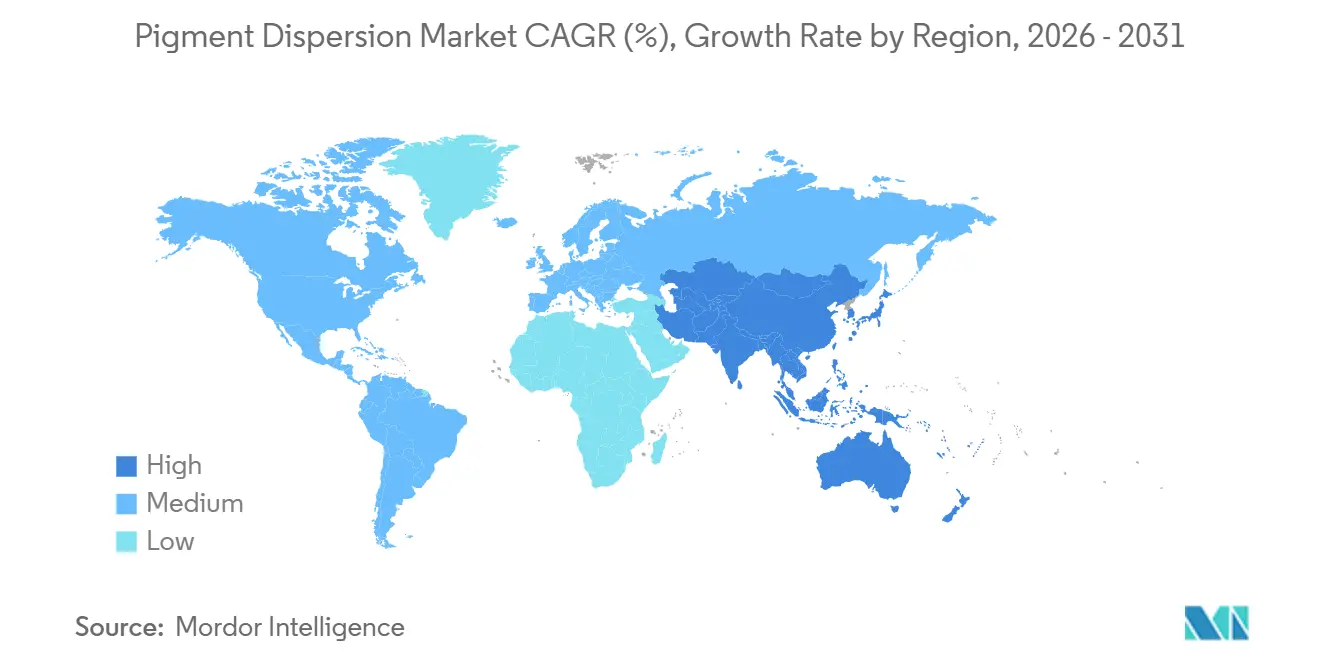

- Par géographie, l'Asie-Pacifique représentait 37,55 % des revenus mondiaux en 2025 et devrait croître au CAGR le plus rapide de 5,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Dispersions de Pigments

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de dispersions de pigments à base d'eau et à faible teneur en composés organiques volatils (COV) | +1.4% | Mondial, avec une forte demande dans l'UE, l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Demande croissante du secteur du bâtiment et de la construction | +0.6% | Principalement Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion de la demande liée à l'emballage et au commerce électronique | +0.8% | Principalement Asie-Pacifique, avec des retombées en Amérique du Nord et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Utilisation croissante dans les plastiques, les cosmétiques et les textiles spéciaux | +0.6% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique et les marchés spéciaux européens | Moyen terme (2-4 ans) |

| Avancées dans les technologies de dispersion haute performance | +0.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour les Systèmes de Dispersion de Pigments à Base d'Eau

L'évolution la plus notable du marché des dispersions de pigments est le remplacement continu des systèmes à base de solvants par des alternatives à base d'eau dans les applications de revêtements architecturaux, automobiles et industriels. La décision de la Commission européenne de décembre 2025 sur l'Écolabel européen a resserré les critères pour les peintures décoratives et les produits connexes, notamment des seuils plus bas de composés organiques volatils (COV) et de composés organiques semi-volatils (COSV) pour certaines applications intérieures. Ce changement influence les choix de formulation bien au-delà de l'Europe, car les fournisseurs alignent souvent leurs plateformes de produits mondiales sur la norme majeure la plus stricte. Le TEGO Dispers 780 W d'Evonik illustre comment la base technologique évolue parallèlement aux réglementations. Le produit est sans solvant, non dangereux, conçu pour des concentrés de pigments à base d'eau de haute qualité, et adapté aux pigments organiques et inorganiques, y compris les utilisations liées à l'alimentation dans le cadre des réglementations de conformité pertinentes. À mesure que l'écart de performance entre les systèmes à base d'eau et à base de solvants continue de se réduire, le marché des dispersions de pigments devrait favoriser les producteurs capables d'accompagner leurs clients dans la reformulation, les tests et la conversion des lignes. Les formulateurs plus petits qui dépendent de la chimie des solvants traditionnels feront face à une transition plus exigeante en termes d'équipements et de compétences.

Demande Croissante du Secteur du Bâtiment et de la Construction

Le segment du bâtiment et de la construction continue de soutenir la croissance des volumes sur le marché des dispersions de pigments. Cette demande est liée aux revêtements architecturaux et aux matériaux de construction qui utilisent le dioxyde de titane et les oxydes de fer pour l'opacité, la durabilité, la résistance aux intempéries et un aspect uniforme sur les surfaces intérieures et extérieures. La demande est la plus forte en Asie-Pacifique et dans certains marchés du Moyen-Orient, où l'urbanisation, les dépenses d'infrastructure et le développement résidentiel soutiennent une consommation de revêtements large et récurrente. L'impact sur le marché va au-delà des volumes, car les normes de construction verte et les préférences pour les revêtements à faibles émissions élèvent les niveaux de spécification. Cela favorise les dispersions à base d'eau et techniquement raffinées à plus haute valeur ajoutée par rapport aux alternatives plus simples à forte teneur en solvants. En conséquence, le marché des dispersions de pigments bénéficie de l'activité de construction de deux manières : par la demande directe de revêtements, et par un glissement progressif vers des formulations nécessitant une contribution technique plus importante et un contrôle qualité plus rigoureux.

Expansion du Secteur de l'Emballage et Demande Portée par le Commerce Électronique

Le marché des dispersions de pigments bénéficie également de la demande d'emballages, la catégorie d'utilisation finale de l'emballage enregistrant le taux de croissance le plus rapide parmi toutes les catégories d'utilisation finale. Cette croissance est liée à l'expansion régulière du commerce électronique, à la distribution de biens de consommation de marque et aux formats d'emballage flexible qui nécessitent des performances d'encre de haute qualité sur papier, film et substrats spéciaux. Les encres d'emballage doivent de plus en plus équilibrer la force colorante, l'adhérence, la régularité d'impression, le contrôle de la migration et la conformité réglementaire, ce qui élève les exigences techniques pour les fournisseurs de dispersions de pigments desservant ce canal. Les systèmes à faible migration et conformes au contact alimentaire représentent une part clé de cette demande, où les exigences de qualification réduisent le nombre de fournisseurs crédibles et limitent la concurrence par les prix une fois qu'un producteur est approuvé sur une plateforme client. Pour le marché des dispersions de pigments, l'emballage représente non seulement un débouché à volume croissant, mais aussi une voie vers des grades de produits plus spécialisés où la fiabilité technique et le soutien à la conformité comptent autant que le coût livré.

Avancées dans les Technologies de Dispersion Haute Performance

Le marché des dispersions de pigments devient plus sensible à la technologie, car l'impression numérique, les systèmes à jet d'encre haute vitesse et les lignes de revêtement avancées nécessitent un contrôle plus précis de la granulométrie, une plus grande stabilité et un comportement de projection ou d'application plus prévisible. Kodak indique que ses dispersions KODACOLOR à base d'eau utilisent une technologie de broyage par micromédias propriétaire pour produire des particules de pigments ultra-fines aussi petites que 11 nanomètres, favorisant une meilleure uniformité des couleurs, une saturation plus élevée, une gamme plus large et une réduction des problèmes de tête d'impression dans les environnements d'impression à jet d'encre industriel. Fujifilm décrit ses dispersions RxD comme utilisant une approche propriétaire de stabilisation par polymère réticulé qui fixe chaque particule de pigment dans une matrice stable, la plateforme étant positionnée pour les applications d'emballage, textile, industriel et d'impression commerciale exigeantes nécessitant une longue durée de conservation et un contrôle précis des particules[1]Fujifilm Ink Solutions Group, "RxD Pigment Dispersions, Enabling High-Performance Aqueous Inkjet Inks," Fujifilm Ink Solutions Group, fujifilmink.com. Le lancement par Evonik en janvier 2026 du TEGO Dispers 695 a ajouté un autre exemple de cette orientation, avec un hyperdispersant sans solvant, actif à 100 %, conçu pour les encres polyuréthane durcissables par rayonnement et à base de solvants, offrant des charges en pigments plus élevées, des temps de broyage plus courts et une meilleure stabilité au stockage. À mesure que ces capacités deviennent des attentes standard des clients, le marché des dispersions de pigments devrait favoriser les producteurs disposant d'un savoir-faire de procédé propriétaire par rapport à ceux qui s'appuient sur des systèmes de broyage et de stabilisation plus basiques.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour le dioxyde de titane, l'acide sulfurique et les intrants à base de minéraux | -0.9% | Mondial, le plus aigu en Chine et chez les fabricants asiatiques orientés à l'exportation | Court terme (≤ 2 ans) |

| Charge de conformité liée aux réglementations environnementales et à la sécurité chimique | -0.6% | Principalement UE et Amérique du Nord, avec des retombées en Inde et en Chine | Moyen terme (2-4 ans) |

| Volatilité des solvants à base de pétrole, des résines et des intermédiaires de pigments organiques | -0.4% | Mondial, le plus aigu en Asie du Sud et de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Le marché des dispersions de pigments reste exposé à la volatilité des prix des matières premières, car le dioxyde de titane et d'autres intrants minéraux représentent une part significative de la formation des coûts pour les systèmes de pigments inorganiques. Le dioxyde de titane peut représenter 50 % à 70 % des coûts de production des pigments inorganiques, ce qui signifie que même des fluctuations modérées des prix des intrants peuvent peser sur les marges des producteurs de pigments, des fabricants de dispersions et des formulateurs en aval. Tinox Chemie a signalé des prix du dioxyde de titane rutile dans une fourchette de 1 821 à 1 959 USD par tonne jusqu'à mi-2026, tandis que la pression accrue des coûts liés au soufre a continué d'affecter l'économie du procédé au sulfate, reflétant une instabilité persistante des coûts comme défi opérationnel en 2026[2]Tinox Chemie GmbH, "Market Outlook, Steady Pressure on Titanium Dioxide Amid High Costs and Weak Demand 2025-06-27 to 2025-07-04," Tinox Chemie GmbH, tinoxchem.com. Cela est pertinent pour le marché des dispersions de pigments car les systèmes inorganiques représentent une grande part du volume dans les applications de construction et industrielles, ce qui rend difficile pour les producteurs de substituer ces intrants sans affecter les performances, l'opacité ou la résistance aux intempéries. Les entreprises disposant d'une meilleure discipline d'approvisionnement, de réseaux de fournisseurs plus larges ou d'une intégration en amont sont mieux positionnées pour protéger leurs marges, tandis que les participants plus petits font face à un risque plus élevé d'érosion des marges ou de répercussion retardée des coûts sur les clients.

Charge de Conformité liée aux Réglementations Environnementales

Le marché des dispersions de pigments est également contraint par des charges de conformité croissantes, car les réglementations environnementales et de sécurité chimique réduisent les options de formulation disponibles pour les producteurs. La décision de la Commission européenne de 2025 sur les peintures décoratives a resserré les critères relatifs à la teneur en composés organiques volatils (COV) et en composés organiques semi-volatils (COSV), obligeant les fournisseurs de dispersions à concevoir des produits répondant aux exigences des revêtements en aval, même lorsque la réglementation finale n'est pas rédigée au niveau de la dispersion. Borchers a décrit l'environnement de conformité 2025 en citant les limites de COV de l'Agence de protection de l'environnement des États-Unis allant jusqu'à 450 g/L pour les revêtements industriels et 250 g/L pour les finitions mates, et a noté que les producteurs promeuvent des alternatives sans cobalt, sans oxime et à faible teneur en COV pour répondre aux exigences croissantes. Pour les producteurs des marchés orientés à l'exportation, le défi de conformité va au-delà de la conception des produits, car les tests, la documentation, les approbations des clients et les cycles de reformulation consomment du temps et des ressources avant qu'un nouveau grade puisse être commercialisé à grande échelle. Sur le marché des dispersions de pigments, cette dynamique tend à élargir l'écart entre les grandes entreprises disposant de ressources réglementaires dédiées et les petites entreprises qui doivent gérer la conformité parallèlement à la production et aux ventes avec des équipes techniques plus limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pigment : Les Pigments Inorganiques Ancrent le Marché Tandis que les Organiques Modifient la Composition des Marges

Les pigments inorganiques détenaient une part de 57,42 % en 2025, les plaçant au cœur de la demande en volume sur le marché des dispersions de pigments. Leur position repose sur les performances pratiques du dioxyde de titane et des oxydes de fer, qui combinent efficacité des coûts, résistance aux UV, stabilité thermique, résistance chimique et opacité dans les applications de revêtements de construction et industriels. Ces propriétés maintiennent les dispersions inorganiques largement utilisées dans les revêtements architecturaux extérieurs, les systèmes de protection et les matériaux de construction à base de PVC où l'exposition aux intempéries et la durée de vie sont des critères d'achat clés. Le marché des dispersions de pigments dépend fortement de la chimie inorganique pour sa base de volumes, en particulier dans les régions où les revêtements de construction et industriels absorbent de grandes quantités chaque année. Cette concentration de volumes explique également pourquoi la volatilité des matières premières dans le dioxyde de titane affecte directement les prix et les performances des marges dans une grande partie de la chaîne de valeur.

Les pigments organiques représentaient la part de marché restante en 2025 et devraient croître à un CAGR de 5,13 % jusqu'en 2031, le rythme le plus rapide dans ce segment. Leur attrait est le plus fort dans les utilisations finales qui privilégient le chroma, la brillance, la flexibilité de conception et les formulations évitant les préoccupations liées aux métaux lourds, notamment dans les encres d'imprimerie, les textiles spéciaux et certains systèmes cosmétiques. Sudarshan Chemical Industries Ltd a finalisé l'acquisition du groupe Heubach en mars 2025, s'étendant à 19 sites dans le monde et renforçant son portefeuille de pigments organiques, inorganiques, nacrés et de dispersions liquides. Cela témoigne d'une confiance continue dans la demande de pigments spéciaux sur les marchés finaux mondiaux. Au sein du secteur des dispersions de pigments, la transaction combine l'échelle et l'étendue du portefeuille, permettant à un fournisseur plus important de servir à la fois les systèmes de couleurs de base et à plus haute valeur ajoutée via une plateforme unique. Les pigments inorganiques devraient donc rester l'ancre de volume, tandis que les pigments organiques continuent d'influencer la composition des produits et le développement des marges.

Par Type de Dispersion : Les Systèmes à Base d'Eau Consolident leur Leadership sur le Marché

Les dispersions à base d'eau détenaient une part de 55,76 % en 2025 et devraient croître à un CAGR de 4,82 % jusqu'en 2031, leur conférant à la fois le leadership en volume et la croissance la plus rapide dans ce segment du marché des dispersions de pigments. Leur expansion est liée à des exigences de conformité environnementale plus strictes, à des normes d'approvisionnement en matière de durabilité plus larges et à des avancées techniques qui ont amélioré le mouillage des pigments, la stabilisation, le développement des couleurs et les performances anticorrosion. L'évolution vers les systèmes à base d'eau est particulièrement pertinente dans les revêtements architecturaux, les encres d'emballage et d'autres applications où les clients exigent des systèmes à faibles émissions sans compromettre la force colorante ou la régularité des procédés. Cette transition représente un passage vers une norme de produit différente qui nécessite une nouvelle chimie des additifs, un meilleur contrôle du broyage et un soutien plus étroit à la formulation. Une fois approuvés par les clients, les systèmes à base d'eau peuvent également bénéficier d'une durée de vie commerciale plus longue car ils s'alignent plus étroitement sur la direction des réglementations futures.

BASF décrit Dispex Ultra PX 4290 comme un agent dispersant sans solvant, à haute masse moléculaire, pour les pigments organiques et inorganiques dans les revêtements aqueux, les encres d'imprimerie et les adhésifs, avec des avantages incluant des charges en pigments plus élevées, une viscosité réduite, une meilleure stabilité à la floculation et un meilleur brillant. Evonik positionne de même TEGO Dispers 780 W comme une solution sans solvant pour des concentrés de pigments à base d'eau de haute qualité, adaptée aux colorants contenant et ne contenant pas de liant, et conforme aux exigences pertinentes pour les applications alimentaires. Les dispersions à base de solvants conservent un rôle dans les applications industrielles ou spéciales exigeantes où l'adhérence, la résistance chimique ou les conditions de procédé existantes favorisent la chimie des solvants. Néanmoins, le secteur des dispersions de pigments réduit progressivement le rôle de ces systèmes sur le marché général, à mesure que les préférences des clients et les réglementations continuent d'évoluer vers des options à plus faible teneur en composés organiques volatils (COV) et plus conformes. Cela laisse les produits à base de solvants avec une pertinence stratégique dans des applications spécifiques, mais sans la même position de marché large qu'ils détenaient auparavant.

Par Application : Les Encres d'Imprimerie Mènent la Croissance tandis que l'Impression Numérique Remodèle l'Architecture de la Demande

Les peintures et revêtements représentaient 32,44 % du marché des dispersions de pigments en 2025, tandis que les encres d'imprimerie devraient se développer à un CAGR de 4,74 % jusqu'en 2031. Les revêtements sont restés la plus grande application car les utilisations architecturales et industrielles continuent d'absorber des volumes importants de pigments, notamment lors des cycles de demande liés à la construction en Asie-Pacifique et dans les Amériques. Les encres d'imprimerie croissent plus rapidement car le jet d'encre numérique s'étend à l'emballage, aux textiles et aux arts graphiques, chacun nécessitant une distribution granulométrique plus précise, une meilleure re-dispersibilité et un comportement plus régulier lors du stockage et du fonctionnement des têtes d'impression. Cela modifie les exigences techniques du marché des dispersions de pigments, car les fournisseurs doivent de plus en plus adapter les formulations à des technologies d'impression spécifiques plutôt que de servir une large catégorie d'encres avec des grades largement interchangeables. En conséquence, la stabilité de la dispersion, la pureté des particules et la compatibilité avec les équipements jouent un rôle plus important dans la sélection par les clients.

Kodak indique que sa gamme KODACOLOR est fournie sous forme de dispersions à base d'eau ultra-fines prêtes à l'emploi pour les encres à jet d'encre, les revêtements et les applications connexes, avec des particules ultra-fines destinées à améliorer la qualité d'impression et à réduire les problèmes de tête d'impression. La plateforme RxD de Fujifilm est également positionnée pour les encres à jet d'encre aqueuses haute performance dans l'emballage, les textiles, l'impression industrielle et commerciale, soutenue par un procédé de stabilisation propriétaire et des investissements dans la capacité de fabrication de dispersions aqueuses. Ces développements indiquent que le marché des dispersions de pigments se divise en sous-segments techniquement plus distincts au sein des encres, où l'approbation des fournisseurs dépend des performances spécifiques à l'application plutôt que de la simple disponibilité des pigments. Cela favorise les entreprises disposant d'une propriété intellectuelle de procédé, de laboratoires d'application et de la capacité d'accompagner les clients dans la qualification dans plusieurs environnements d'impression. Cela réduit également le rôle des grades de base standard dans les formats numériques à croissance plus rapide, où les problèmes de performance peuvent affecter la durée de vie des têtes d'impression, la qualité de l'image ou la disponibilité de la production.

Par Secteur d'Utilisation Finale : Le Bâtiment et la Construction Fournissent le Plancher de Volume, Tandis que l'Emballage Fixe le Rythme de Croissance

Le bâtiment et la construction représentaient 35,62 % du marché en 2025, en faisant le plus grand segment d'utilisation finale. Cette position reflète la demande récurrente de revêtements architecturaux et de matériaux de construction dans les activités résidentielles, commerciales et d'infrastructure, notamment en Asie-Pacifique, dans les Amériques et dans certaines parties du Moyen-Orient. Parce que ce segment s'appuie sur des systèmes inorganiques durables et rentables, il fournit une base de volume stable même lorsque certaines applications spéciales connaissent une demande plus lente. Le marché des dispersions de pigments pour l'emballage devrait se développer à un CAGR de 4,96 % jusqu'en 2031, le plaçant en tête de tous les autres segments d'utilisation finale en termes de croissance. Ce rythme plus rapide reflète la manière dont les changements de distribution, la demande d'emballages de biens de consommation et les applications d'encres sensibles à la conformité exercent une plus grande influence sur la composition du marché.

L'automobile reste stratégiquement importante car les systèmes de revêtement dans cette utilisation finale nécessitent un assortiment précis des couleurs, une résistance aux intempéries et un comportement d'application fiable, même si la croissance globale des volumes est plus mesurée que dans la construction ou l'emballage. Les applications textiles évoluent également à mesure que l'adoption du jet d'encre numérique accroît la demande de dispersions compatibles avec les tissus qui offrent profondeur et netteté des couleurs sans les limitations des systèmes de pâtes pigmentaires traditionnels. Le secteur des dispersions de pigments équilibre donc une base de construction mature mais importante avec des opportunités d'emballage et de textile à croissance plus rapide qui favorisent la spécialisation technique. À mesure que les exigences d'emballage deviennent plus strictes en matière de migration, de compatibilité des substrats et d'efficacité de production, les fournisseurs qui combinent le soutien à la conformité avec des performances de couleur stables sont positionnés pour capter une plus grande part des nouveaux programmes. Sur l'ensemble du marché des dispersions de pigments, ce glissement de composition devrait accroître l'importance relative des utilisations finales à haute valeur ajoutée et à service élevé, même si le bâtiment et la construction continuent de soutenir le volume total.

Analyse Géographique

L'Asie-Pacifique représentait 37,55 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 5,42 % jusqu'en 2031, en faisant à la fois la région la plus grande et la plus dynamique du marché des dispersions de pigments. La Chine reste centrale dans cette position, combinant une production de pigments intégrée, une large demande de revêtements, une capacité de fabrication et une grande base de clients dans l'emballage, les plastiques et les applications industrielles. L'Inde gagne également en importance à mesure que l'expansion du logement, le développement urbain et l'activité de fabrication nationale soutiennent une demande croissante de revêtements et de colorants. Le marché des dispersions de pigments en Asie-Pacifique est soutenu à la fois par la demande de volume de base et par un glissement progressif vers des systèmes à base d'eau et des systèmes spéciaux à spécifications plus élevées dans les principaux secteurs consommateurs. L'Asie du Sud-Est est prête pour une croissance supplémentaire, car la demande d'emballages liée au commerce électronique et à la distribution de biens de consommation stimule le besoin d'encres et de systèmes de dispersion associés dans plusieurs marchés.

Le Japon et la Corée du Sud jouent des rôles distincts sur le marché des dispersions de pigments. Le Japon contribue davantage par une demande à spécifications plus élevées que par le plus grand tonnage régional, son importance étant portée par les revêtements OEM automobiles, les applications liées à l'électronique, les finitions industrielles avancées et les besoins d'impression de précision qui nécessitent un contrôle stable des particules et des performances de formulation régulières. L'Amérique du Nord et l'Europe continuent de représenter des réservoirs de valeur substantiels, soutenus par l'activité de rénovation, la conversion d'emballages, le refinissage automobile et les revêtements industriels plutôt que par des niveaux élevés de nouvelle construction. L'Europe sert également de référence réglementaire importante, car les exigences produits façonnes par les composés organiques volatils (COV) et les cadres de conformité chimique plus larges influencent fréquemment les normes mondiales des fournisseurs et les stratégies de formulation orientées à l'exportation. Aux États-Unis et au Canada, l'activité de construction et de rénovation soutient la demande de revêtements architecturaux, tandis que les attentes en matière de qualité d'emballage accroissent le besoin de technologies de dispersion fiables à faibles émissions.

Sun Chemical, filiale de DIC Corporation, a mis en avant des émulsions à base d'eau, des dispersions de polyuréthane à base d'eau, des solutions réductrices de COV et des matériaux à faible teneur en monomères lors de l'European Coatings Show 2025, reflétant l'accent mis sur les formulations premium dans la chaîne d'approvisionnement européenne et nord-américaine. L'Amérique du Sud contribue par l'emballage agroalimentaire, les biens de consommation et les revêtements de construction résidentielle, le Brésil se distinguant comme un centre de demande important pour les systèmes architecturaux à base de dioxyde de titane et d'oxydes de fer. Le Moyen-Orient et l'Afrique restent plus modestes en termes de production locale à valeur ajoutée, mais les programmes de construction et le développement industriel continuent de soutenir la demande de dispersions de pigments et de concentrés importés. Dans ces marchés, le service technique et les relations avec les distributeurs peuvent être aussi importants que le prix, car les clients nécessitent souvent un soutien pour adapter les systèmes importés aux substrats locaux, aux conditions climatiques et aux pratiques d'application. Dans l'ensemble, le marché des dispersions de pigments reste régionalement diversifié, avec son centre de croissance en Asie-Pacifique, tandis que l'Europe et l'Amérique du Nord continuent de façonner les normes techniques et la direction de la conformité.

Paysage Concurrentiel

Le marché des dispersions de pigments est modérément consolidé, avec une fragmentation régionale significative sous les principaux fournisseurs multinationaux et régionaux de grande taille. La concurrence est façonnée par l'accès à une chimie dispersante avancée, les capacités de stabilisation des particules, la conformité réglementaire et la capacité à servir les clients dans plusieurs catégories d'utilisation finale avec des performances régulières. L'achèvement par Sudarshan Chemical de l'acquisition de Heubach en mars 2025 a modifié la structure du marché des dispersions de pigments en créant une plateforme de pigments mondiale plus large avec 19 sites et un portefeuille couvrant les pigments organiques, inorganiques et nacrés, ainsi que les dispersions liquides. Cette acquisition fournit une base pour servir à la fois les grades standard à forte demande et les systèmes de couleurs plus spécialisés, tout en élargissant la portée de l'entreprise auprès des clients et des zones géographiques. À mesure que la consolidation se poursuit, les grandes entreprises sont susceptibles de renforcer leur position de négociation dans l'approvisionnement, le service technique et la qualification des clients.

La différenciation technologique devient un facteur de plus en plus décisif sur le marché des dispersions de pigments, car les clients se concentrent sur la qualité du broyage, la stabilité au stockage, la charge en pigments, l'efficacité du broyage et la compatibilité avec des systèmes d'application de plus en plus exigeants. L'accent mis par Kodak sur la capacité de particules de 11 nanomètres dans les dispersions à jet d'encre à base d'eau et la plateforme de stabilisation par polymère réticulé de Fujifilm sont des exemples de la manière dont le savoir-faire de procédé soutient les revendications de performance au-delà de la simple fourniture de couleur. Les lancements de produits d'Evonik en 2025 et 2026 suivent le même schéma, avec TEGO Dispers 780 W et TEGO Dispers 695 positionnés autour d'une conception sans solvant, de la préparation à la conformité, de charges en pigments plus élevées et de temps de broyage plus courts dans les applications cibles. Le marché récompense les fournisseurs capables de lier les performances des produits à des avantages mesurables pour les procédés des clients, et pas seulement à la disponibilité des pigments. Cet avantage est le plus prononcé dans les encres d'emballage, l'impression numérique et les revêtements à haute spécification, où une formulation défaillante peut entraîner des temps d'arrêt, des retouches ou des risques de conformité.

La distribution et les partenariats d'écosystème façonnent également le paysage concurrentiel, car de nombreux clients nécessitent un soutien applicatif proche de leur base de production. La nomination par ECKART America de Lintech International comme partenaire de distribution national exclusif pour les revêtements, adhésifs, mastics et élastomères aux États-Unis, effective en avril 2025, a élargi la voie vers le marché pour le portefeuille de pigments à effets d'ECKART et a renforcé l'importance de la distribution technique dans les revêtements et les applications connexes. La coentreprise de décembre 2024 entre Runaya et ECKART en Inde a lié les ambitions en matière de pigments spéciaux à une base de production localisée et orientée vers la durabilité pour les granules d'aluminium et la future fabrication de pigments. Le marché des dispersions de pigments offre de la place aux producteurs régionaux, notamment dans les catégories sensibles aux coûts ou de grades standard, mais la direction stratégique favorise les entreprises disposant de portefeuilles plus larges, d'un soutien technique plus solide et du capital nécessaire pour suivre le rythme de la conformité et de l'innovation des procédés. Cette dynamique soutient une structure de marché dans laquelle le leadership est porté par la technologie et l'échelle, tandis que la pression concurrentielle reste active dans les niches régionales et spécifiques aux applications.

Leaders du Secteur des Dispersions de Pigments

-

DIC Corporation

-

Sudarshan Chemical Industries Limited

-

Cabot Corporation

-

Penn Colors Inc.

-

Chromaflo Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Evonik Industries AG a lancé TEGO Dispers 695, un hyperdispersant sans solvant, actif à 100 %, pour les encres polyuréthane durcissables par rayonnement et à base de solvants. Le produit permet des charges en pigments plus élevées sans thixotropie et réduit les temps de broyage. Il cible les formulateurs d'encres UV flexo, litho, jet d'encre et PU pour héliogravure destinées au marché de l'emballage, répondant aux défis économiques de production dans le marché de l'impression d'emballage flexible.

- Novembre 2025 : Toyo Ink India (faisant partie du groupe artience) a annoncé des plans d'expansion de la production d'encres liquides dans son usine du Gujarat à environ 1,5 fois la capacité actuelle. L'usine élargie est prévue pour être opérationnelle en 2028 et est également destinée à servir de plaque tournante régionale d'exportation pour les activités d'encres liquides et de colorants plastiques du groupe artience en Asie du Sud et du Sud-Est.

Périmètre du Rapport Mondial sur le Marché des Dispersions de Pigments

Les dispersions de pigments sont des suspensions stables de particules de pigments prébroyées dans un milieu liquide (eau ou solvant) ou une résine. Elles simplifient les flux de travail de fabrication et artistiques en éliminant le besoin de broyage de poudre sèche, tout en garantissant une force colorante régulière, une granulométrie uniforme et une réduction des risques de poussière.

Le marché des dispersions de pigments est segmenté par type de pigment, type de dispersion, application, secteur d'utilisation finale et géographie. Par type de pigment, le marché est segmenté en pigments inorganiques et pigments organiques. Par type de dispersion, le marché est segmenté en à base d'eau et à base de solvant. Par application, le marché est segmenté en peintures et revêtements, encres d'imprimerie, plastiques, textiles, papier, cosmétiques et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, emballage, papier et impression, textile, biens de consommation et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les dispersions de pigments dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Pigments Inorganiques |

| Pigments Organiques |

| À Base d'Eau |

| À Base de Solvant |

| Peintures et Revêtements |

| Encres d'Imprimerie |

| Plastiques |

| Textiles |

| Papier |

| Cosmétiques |

| Autres Applications |

| Bâtiment et Construction |

| Automobile |

| Emballage |

| Papier et Impression |

| Textile |

| Biens de Consommation |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Pigment | Pigments Inorganiques | |

| Pigments Organiques | ||

| Par Type de Dispersion | À Base d'Eau | |

| À Base de Solvant | ||

| Par Application | Peintures et Revêtements | |

| Encres d'Imprimerie | ||

| Plastiques | ||

| Textiles | ||

| Papier | ||

| Cosmétiques | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Bâtiment et Construction | |

| Automobile | ||

| Emballage | ||

| Papier et Impression | ||

| Textile | ||

| Biens de Consommation | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Dispersions de Pigments ?

La taille du Marché des Dispersions de Pigments devrait s'étendre de 27,17 milliards USD en 2025 et 29,24 milliards USD en 2026 à 35,84 milliards USD d'ici 2031, et devrait enregistrer un CAGR de 4,16 % entre 2026 et 2031.

Quelle catégorie de produits mène la demande aujourd'hui ?

Les pigments inorganiques ont dominé la composition 2025 avec une part de 57,42 %, le dioxyde de titane et les oxydes de fer restant importants dans les applications de revêtements de construction et industriels.

Pourquoi les systèmes à base d'eau gagnent-ils du terrain si rapidement ?

Les dispersions à base d'eau détenaient une part de 55,76 % en 2025 et sont également le type de dispersion à la croissance la plus rapide, soutenues par des exigences de réduction des COV et de meilleures performances des additifs.

Quelle application se développe le plus rapidement ?

Les encres d'imprimerie devraient croître à un CAGR de 4,74 % jusqu'en 2031, à mesure que l'utilisation du jet d'encre numérique s'étend dans l'emballage, les textiles et les arts graphiques.

Dernière mise à jour de la page le: