Taille et Part du Marché de la Récupération d'Énergie Piézoélectrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

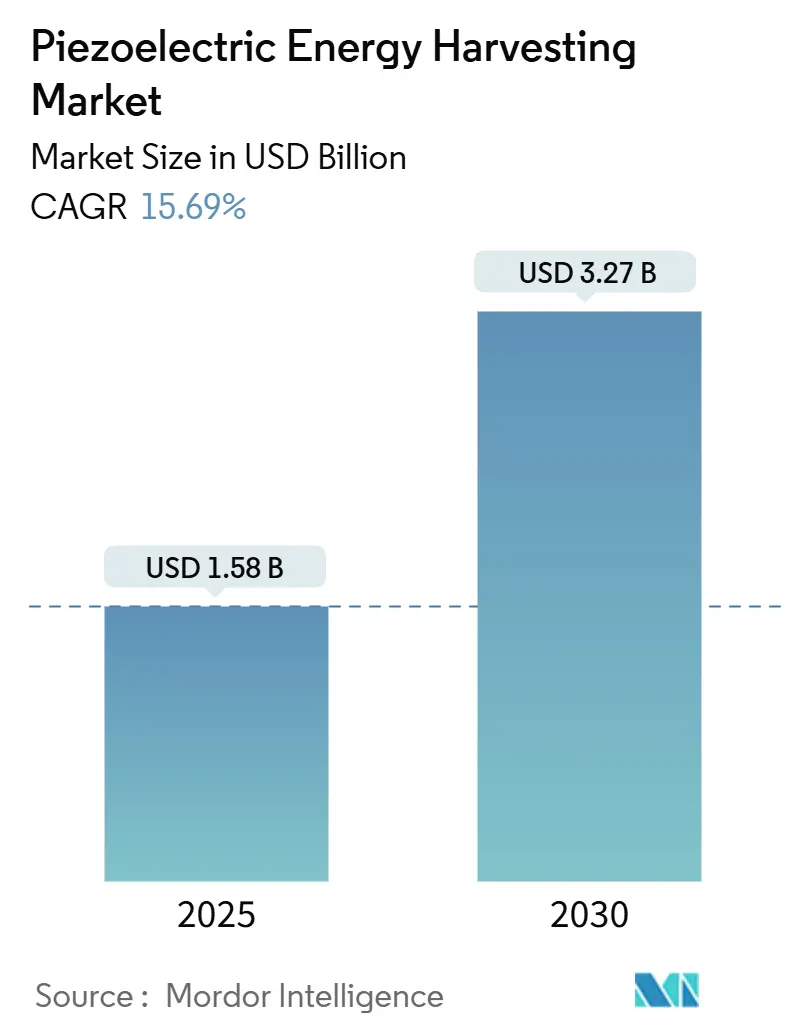

| Taille du Marché (2025) | 1.58 Milliards de dollars |

| Taille du Marché (2030) | 3.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Récupération d'Énergie Piézoélectrique par Mordor Intelligence

La taille du Marché de la Récupération d'Énergie Piézoélectrique est estimée à 1,58 milliard USD en 2025 et devrait atteindre 3,27 milliards USD d'ici 2030, à un TCAC de 15,69 % au cours de la période de prévision (2025-2030).

L'expansion s'aligne sur la demande croissante de capteurs sans batterie, les percées dans les couches minces de nitrure d'aluminium dopé au scandium et les objectifs de durabilité plus stricts qui encouragent le remplacement des batteries jetables par des dispositifs à énergie autonome. Les producteurs de matériaux, de composants et de modules complets augmentent leurs capacités pour servir les projets en forte croissance dans l'électronique grand public, la surveillance industrielle et les infrastructures intelligentes. La technologie, synergisée avec la connectivité 5G, l'informatique en périphérie et la gestion de l'énergie assistée par l'IA, amplifie l'adoption en garantissant des sorties fiables de l'ordre du micro-watt au milli-watt dans divers environnements vibratoires. Les limites réglementaires sur les céramiques au plomb et les préoccupations concernant l'approvisionnement en scandium posent des défis, mais stimulent également l'innovation dans les céramiques sans plomb et les filières de recyclage qui diversifient l'approvisionnement et améliorent les profils environnementaux.

Principaux Enseignements du Rapport

- Par type de matériau, les céramiques détenaient 66,8 % de la part du marché de la récupération d'énergie piézoélectrique en 2024, tandis que les polymères devraient se développer à un TCAC de 17,7 % jusqu'en 2030.

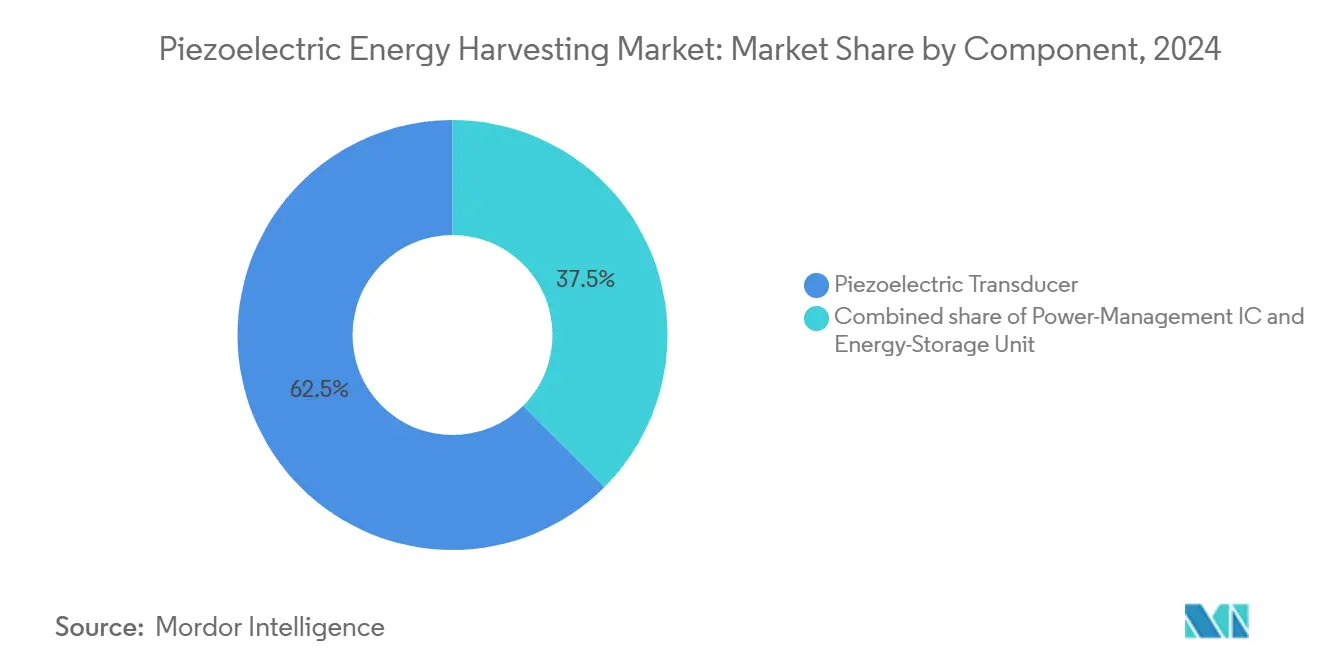

- Par composant, les transducteurs ont capté 62,5 % de la taille du marché de la récupération d'énergie piézoélectrique en 2024, tandis que les circuits intégrés de gestion de l'énergie sont prêts à croître à un TCAC de 18,5 % jusqu'en 2030.

- Par application, l'électronique grand public et les appareils portables ont mené avec 36,2 % des revenus en 2024 ; les applications aérospatiales et de défense devraient croître à un TCAC de 19,2 % entre 2025 et 2030

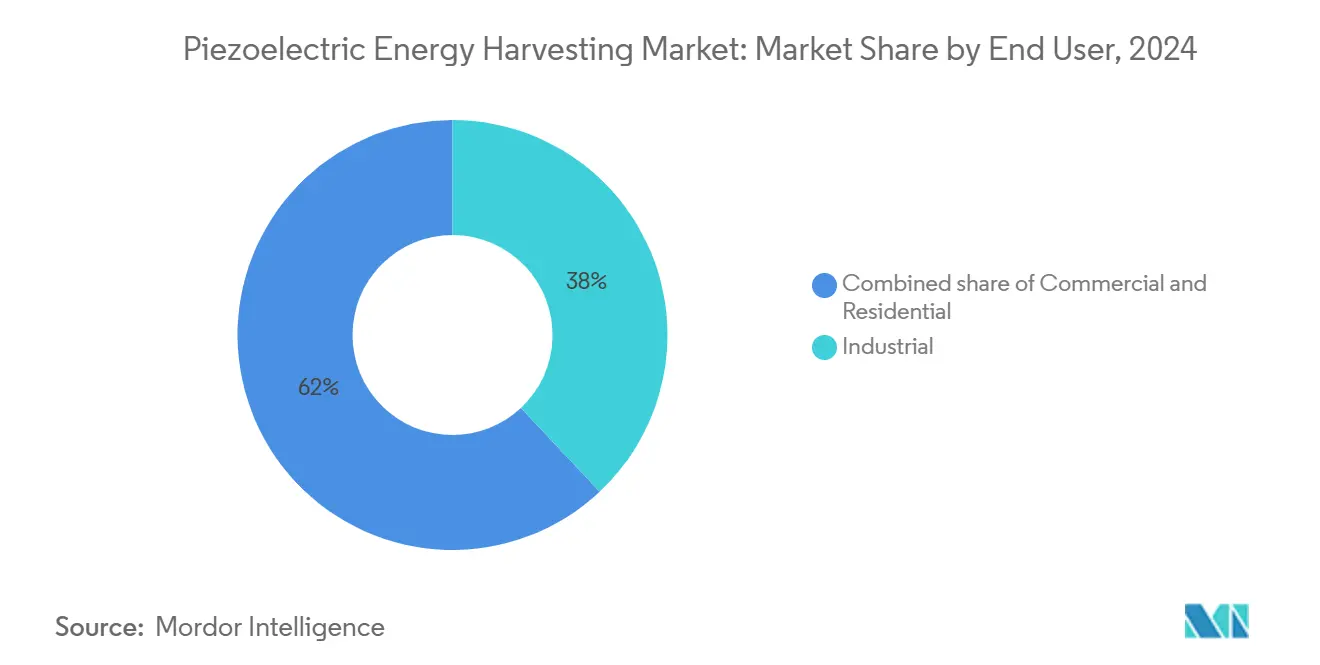

- Par utilisateur final, les entreprises industrielles représentaient 38,0 % de la part du marché de la récupération d'énergie piézoélectrique en 2024, tandis que les bâtiments commerciaux progressent à un TCAC de 18,1 % jusqu'en 2030

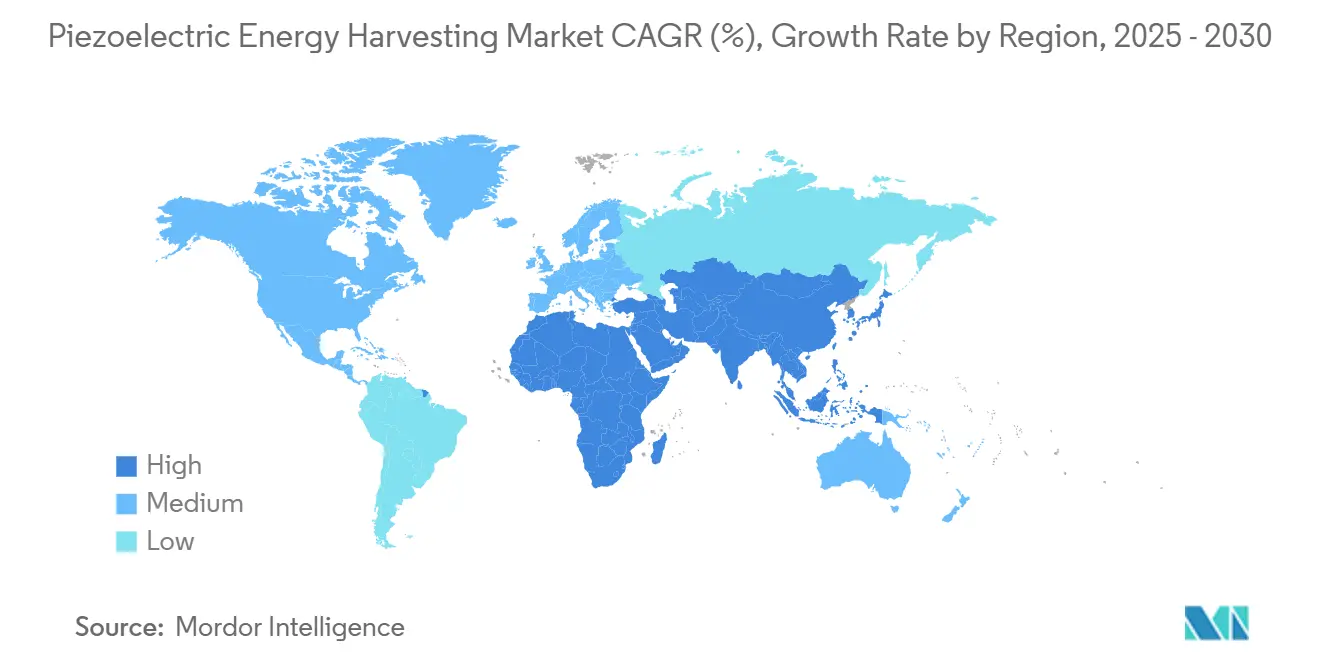

- L'Asie-Pacifique a représenté 40,3 % des revenus mondiaux en 2024 et devrait enregistrer un TCAC de 17,3 %, ce qui en fait à la fois la plus grande et la plus rapide des opportunités régionales en croissance

Tendances et Perspectives du Marché Mondial de la Récupération d'Énergie Piézoélectrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des capteurs IoT | 3.20% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| PVDF flexible pour les appareils portables | 2.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats de surveillance des actifs industriels | 2.10% | Mondial, réglementations en UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Récupérateurs de chaussée (autoroutes intelligentes) | 1.90% | Asie-Pacifique, Union Européenne | Long terme (≥ 4 ans) |

| Percées dans les couches minces de ScAlN | 2.40% | Mondial, fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dalles de récupération d'énergie pour bagages d'aéroport | 1.10% | Hubs d'aviation mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Capteurs IoT

Les expéditions mondiales de dispositifs IoT ambiants devraient atteindre 1,1 milliard d'unités d'ici 2030, créant une demande soutenue pour des capteurs à énergie autonome.[1]IoT Now, "Prévisions des Dispositifs IoT Ambiants à l'horizon 2030," iotnow.com Les récupérateurs piézoélectriques sont adaptés aux sites industriels où le remplacement des batteries est dangereux ou coûteux, et les architectures 5G en périphérie prennent en charge des cycles de fonctionnement à très faible consommation qui correspondent à l'énergie récupérée. Les modules hybrides combinant des éléments thermoélectriques et piézoélectriques ont démontré une puissance de sortie supérieure de plus de 50 % par rapport aux systèmes à source unique, permettant aux capteurs de rester opérationnels dans des environnements mixtes chaleur-vibration.[2]Science X, "Les Systèmes Thermo-Piézoélectriques Hybrides Augmentent la Puissance de Sortie," phys.org Le micrologiciel de gestion adaptative de l'énergie permet aux dispositifs d'ajuster leur fréquence d'échantillonnage en fonction de l'énergie disponible, améliorant ainsi le temps de fonctionnement sans nécessiter d'intervention manuelle.

PVDF Flexible pour les Appareils Portables

Les avancées dans les nanocomposites de fluorure de polyvinylidène ont porté les coefficients piézoélectriques à 15-19 pm/V tout en tolérant 40 % de déformation mécanique, surpassant la flexibilité des céramiques rigides. Les films de PVDF infusés au carbone unissent la récupération d'énergie à la détection de déformation, permettant des vêtements multifonctionnels et des patchs médicaux. Les architectures PZT étirables en trois dimensions atteignent désormais des gains d'efficacité 280 fois supérieurs à ceux des couches organiques planes, fournissant des niveaux pratiques de milli-watts aux chemises intelligentes et aux trackers de fitness. L'impression par jet d'encre de P(VDF-TrFE) sur polyimide réduit les coûts de production et favorise la personnalisation de la conception pour les catégories de dispositifs portables de niche.

Mandats de Surveillance des Actifs Industriels

L'Autorité de Sécurité Pétrolière de Norvège exige des données continues sur la santé structurelle des installations offshore, citant explicitement les capteurs piézoélectriques sans batterie pour un déploiement sur plusieurs années. L'intégration avec l'IoT à bande étroite transporte les données depuis des zones dangereuses où l'alimentation filaire est indisponible. Les récupérateurs de vibrations conformes aux normes ISO 10816 fonctionnent dans les raffineries, éliminant le besoin de remplacement de batteries et soutenant les analyses de maintenance prédictive. Les jumeaux numériques se synchronisent avec des flux de capteurs autonomes en temps réel, affinant les modèles d'apprentissage automatique qui prévoient les pannes et optimisent les fenêtres de maintenance.

Récupérateurs de Chaussée (Autoroutes Intelligentes)

Des autoroutes pilotes intègrent des empilements piézoélectriques multicouches qui convertissent les charges de trafic en énergie et en données de chaussée en temps réel. Un prototype de l'Université de Californie à Merced a produit 333 W par pied carré, impliquant 150 kW par kilomètre pour des déploiements à grande échelle.[3]Université de Californie à Merced, "Récupérateurs de Chaussée à Haute Densité de Puissance," ucmerced.edu Le réseau de voies de Californie pourrait réduire les émissions de CO₂ de 115 millions de tonnes métriques par an si de tels récupérateurs alimentent la signalisation et les nœuds de capteurs. Les unités PZT-5H à compression ont fourni 0,8 à 3 mW par transducteur lors d'essais sur le terrain, et les assemblages modulaires augmentent la puissance pour l'éclairage routier et les balises pour véhicules connectés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pertes d'efficacité hors résonance | −2.1% | Mondial | Court terme (≤ 2 ans) |

| Récupérateurs photovoltaïques et radiofréquences concurrents | −1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Réglementations sur l'élimination des céramiques au plomb | −1.4% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Goulot d'étranglement de l'approvisionnement en scandium | −1.7% | Régions manufacturières mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pertes d'Efficacité Hors Résonance

Les récupérateurs piézoélectriques perdent en rendement lorsque les vibrations ambiantes s'écartent de la résonance, limitant les rendements dans les environnements à fréquence variable.[4]Journal de la Société Acoustique d'Amérique, "Efficacité Piézoélectrique Hors Résonance," acousticalsociety.org Les complexités d'adaptation d'impédance atténuent davantage le transfert d'énergie. Les circuits intégrés de gestion de l'énergie spécialisés avec suivi du point de puissance maximale réduisent l'écart mais restent liés à la physique des matériaux. Les réseaux non linéaires à plusieurs poutres augmentent la bande passante récupérable à 25-40 Hz, produisant 35 mW, soit 3,24 fois plus que les bandes à fréquence unique, mais restent en deçà des plafonds théoriques.

Récupérateurs Photovoltaïques et Radiofréquences Concurrents

Les redresseurs radiofréquences atteignent désormais une efficacité de conversion de 31,1 % à −20 dBm et de 62,4 % à −10 dBm, concurrençant les solutions piézoélectriques dans les applications IoT intérieures. Les diodes à redresseur à spin poussent la sensibilité à polarisation nulle à 34 500 mV/mW, élargissant le spectre électromagnétique utilisable. Les cellules photovoltaïques ultra-flexibles atteignent plus de 16 % de conversion de puissance et s'intègrent parfaitement dans les appareils portables, supplantant les applications qui reposaient autrefois sur la génération piézoélectrique. Les récupérateurs hybrides regroupent la capture photovoltaïque, radiofréquence et thermique, diluant la dépendance à l'énergie mécanique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Céramiques Dominent, les Polymères Accélèrent

Les céramiques ont capté 66,8 % de la part du marché de la récupération d'énergie piézoélectrique en 2024, portées par les plateformes matures de zirconate de plomb et de titanate de baryum qui offrent un couplage électromécanique élevé pour l'aérospatiale et les machines industrielles. Cependant, la taille du marché de la récupération d'énergie piézoélectrique pour les polymères devrait croître à un TCAC de 17,7 % à mesure que le PVDF et le P(VDF-TrFE) gagnent du terrain dans les appareils portables qui exigent flexibilité et biocompatibilité. Les céramiques KNN sans plomb offrent des valeurs d33 dépassant 4 000 pC/N, conformes aux réglementations d'élimination de plus en plus strictes tout en maintenant leurs performances.

Les nanocomposites polymères intègrent des nanotubes de carbone pour atteindre une extensibilité mécanique et une détection multifonctionnelle, élargissant ainsi les cas d'utilisation finale pour les patchs de soins de santé et les étiquettes IoT flexibles. Les segments composites, bien que toujours de niche, utilisent des composites à fibres macro dans des structures en fibre de carbone pour maximiser la capture des vibrations dans les ailes d'avion et les pales d'éoliennes, démontrant comment la conception multifonctionnelle ouvre de nouveaux flux de revenus au sein du marché de la récupération d'énergie piézoélectrique.

Par Composant : Les Transducteurs en Tête, la Gestion de l'Énergie Prend de l'Ampleur

Les transducteurs détenaient 62,5 % de la taille du marché de la récupération d'énergie piézoélectrique en 2024, représentant l'élément central de conversion d'énergie dans chaque déploiement. Les améliorations de performance dans les structures PZT étirables en 3D favorisent la miniaturisation et augmentent la densité d'énergie, soutenant les implants médicaux et les textiles intelligents. Les circuits intégrés de gestion de l'énergie devraient afficher la croissance la plus rapide à un TCAC de 18,5 %, intégrant l'amplification de tension, le contrôle du stockage et l'adaptation d'impédance adaptative pour optimiser le rendement dans des profils de vibration imprévisibles.

Les modules de stockage d'énergie tels que les micro-batteries en couche mince et les supercondensateurs restent la plus petite tranche de composants mais jouent un rôle critique en matière de fiabilité. Les convertisseurs en boucle fermée qui s'ajustent en temps réel sous des charges variables induites par le vent soulignent l'innovation au niveau du système qui différencie les fournisseurs sur le marché de la récupération d'énergie piézoélectrique.

Par Application : Appareils Grand Public à Volume Élevé Rencontrent l'Aérospatiale à Haute Valeur

L'électronique grand public et les appareils portables ont mené la croissance des revenus avec 36,2 % en 2024, tirant parti d'une échelle de production élevée pour les smartphones, les écouteurs sans fil et les montres intelligentes qui bénéficient d'une autonomie de batterie prolongée. Le secteur aérospatial et de défense devrait enregistrer un TCAC de 19,2 % jusqu'en 2030, illustrant la prime accordée par les clients aux capteurs sans maintenance dans la surveillance du fuselage des aéronefs, les systèmes de santé des satellites et l'électronique portée par les soldats.

En raison de la maintenance prédictive obligatoire dans les raffineries et les usines de fabrication, la surveillance des machines industrielles reste un segment robuste. Le secteur de la santé utilise des implants auto-alimentés pour la restauration auditive et la stimulation de la croissance osseuse, tandis que l'infrastructure civile intègre des réseaux piézoélectriques dans les ponts et les gratte-ciel pour la détection des dommages en temps réel. Chaque niche contribue à la croissance incrémentale du marché de la récupération d'énergie piézoélectrique.

Par Utilisateur Final : La Base Industrielle Se Maintient, les Bâtiments Commerciaux Accélèrent

Les utilisateurs industriels représentaient 38,0 % de la part du marché de la récupération d'énergie piézoélectrique en 2024, le secteur ayant adopté des capteurs autonomes pour surveiller la santé des machines dans des sites éloignés et dangereux. Le retour sur investissement est clair car les remplacements de batteries perturbent les opérations et augmentent les coûts de sécurité. Les installations commerciales devraient croître à un TCAC de 18,1 %, stimulées par les codes de bâtiments intelligents qui imposent une surveillance continue de l'occupation, de la qualité de l'air et de l'intégrité structurelle sans nécessiter de câblage ni de maintenance des batteries.

L'adoption résidentielle reste modeste mais prometteuse à mesure que les plateformes de maison intelligente intègrent des capteurs auto-alimentés pour les fenêtres, les portes et les appareils électroménagers. Les écosystèmes IoT intersectoriels brouillent les frontières, permettant à la technologie conçue pour les usines de migrer vers les bureaux et les maisons, renforçant les effets de réseau et soutenant l'expansion soutenue du marché de la récupération d'énergie piézoélectrique.

Analyse Géographique

L'Asie-Pacifique a représenté 40,3 % des revenus mondiaux en 2024 et devrait croître à un TCAC de 17,3 %, combinant une fabrication compétitive en termes de coûts avec des approvisionnements concentrés en scandium qui sous-tendent les dispositifs ScAlN. La Chine maintient son leadership dans l'assemblage d'électronique grand public, tandis que le Japon et la Corée du Sud apportent une expertise en composants de haute précision, notamment dans les avancées automobiles de TDK et Murata. Les initiatives nationales, telles que Fabriqué en Chine 2025 et le Nouveau Pacte Numérique de Corée, donnent la priorité aux usines intelligentes, élargissant ainsi les pipelines d'approvisionnement pour les capteurs de vibrations et de santé structurelle.

L'Amérique du Nord se classe deuxième en termes de revenus, soutenue par une forte demande dans les secteurs aérospatial et de défense et par des déploiements IoT à grande échelle dans les industries du pétrole, du gaz et des services publics. La production nationale de scandium au Québec vise à atténuer le risque d'approvisionnement, et les projets de loi fédéraux sur les infrastructures allouent des fonds pour les autoroutes intelligentes qui intègrent des récupérateurs piézoélectriques. L'engagement du capital-risque à travers des programmes comme ADVentures ajoute une dynamique financière qui accélère la commercialisation.

L'Europe enregistre une croissance régulière grâce à une législation agressive sur la durabilité et l'économie circulaire qui pénalise les déchets de batteries. L'électrification automobile et les directives sur l'énergie des bâtiments favorisent l'adoption de dispositifs piézoélectriques sans plomb. Les consortiums de recherche connectent les universités et l'industrie pour développer le traitement KNN à basse température et les composites recyclables. L'Amérique du Sud, le Moyen-Orient et l'Afrique montrent des opportunités émergentes liées à la modernisation des routes et aux réseaux d'énergie renouvelable, bien que les contraintes de financement et les chaînes d'approvisionnement locales limitées tempèrent la pénétration du marché.

Paysage Concurrentiel

Le marché de la récupération d'énergie piézoélectrique reste modérément fragmenté. Les grands acteurs de l'électronique tels que TDK Corporation, Murata Manufacturing et Analog Devices intègrent la science des matériaux et la conception de semi-conducteurs pour sécuriser de larges portefeuilles allant des plaquettes ScAlN aux circuits intégrés de gestion de l'énergie. La présentation par TDK en 2024 de miroirs MEMS piézoélectriques et de nettoyeurs de lentilles à ultrasons souligne sa poussée dans l'assistance à la conduite automobile. Le partenariat de Murata avec Synaptics apporte des modules sans fil à récupération d'énergie aux véhicules connectés, mettant en évidence la valeur des collaborations intersectorielles.

Les startups se concentrent sur des percées de niche, notamment les céramiques haute température pour les plateformes hypersoniques et les dalles piézoélectriques d'aéroport. La propriété intellectuelle autour du dépôt de ScAlN et du conditionnement MEMS constitue des barrières tangibles pour les nouveaux entrants. Pendant ce temps, les vulnérabilités de la chaîne d'approvisionnement en scandium incitent à des alliances avec des sociétés minières pour sécuriser l'accès à long terme aux matériaux. Les accords de licence croisée de brevets et de co-développement sont courants alors que les entreprises s'empressent d'intégrer des fonctionnalités auto-alimentées dans les dispositifs IoT, aérospatial et médical de prochaine génération.

Leaders du Secteur de la Récupération d'Énergie Piézoélectrique

Murata Manufacturing Co., Ltd.

TDK Corporation

Analog Devices Inc.

CTS Corporation

Mide Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Analog Devices a lancé ADVentures, un fonds de capital-risque pour les startups dans le domaine du climat et de l'énergie.

- Mars 2025 : Des chercheurs ont signalé une augmentation de 250 % du module de ScAlN via un recuit thermique à 45,5 pC/N.

- Février 2025 : JetWind Power a installé des nacelles de capture du vent d'aéronef à l'aéroport Dallas Love Field, chacune produisant 50 à 80 kWh par jour.

- Janvier 2025 : Synaptics et Murata ont dévoilé des modules sans fil automobiles avec récupération d'énergie intégrée.

Portée du Rapport sur le Marché Mondial de la Récupération d'Énergie Piézoélectrique

| Céramiques (PZT, BaTiO?, PMN-PT) |

| Polymères (PVDF, PVDF-TrFE, PLLA) |

| Composites et Nanocomposites (MFC, ZnO, Graphène) |

| Transducteur Piézoélectrique |

| Circuit Intégré de Gestion de l'Énergie |

| Unité de Stockage d'Énergie (Supercondensateurs / µ-batteries) |

| Électronique Grand Public et Appareils Portables |

| Surveillance des Machines Industrielles |

| Automobile (Moteur à Combustion Interne et Véhicule Électrique) |

| Dispositifs et Implants de Soins de Santé |

| Aérospatiale et Défense |

| Infrastructure Civile et Bâtiments Intelligents |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Céramiques (PZT, BaTiO?, PMN-PT) | |

| Polymères (PVDF, PVDF-TrFE, PLLA) | ||

| Composites et Nanocomposites (MFC, ZnO, Graphène) | ||

| Par Composant | Transducteur Piézoélectrique | |

| Circuit Intégré de Gestion de l'Énergie | ||

| Unité de Stockage d'Énergie (Supercondensateurs / µ-batteries) | ||

| Par Application | Électronique Grand Public et Appareils Portables | |

| Surveillance des Machines Industrielles | ||

| Automobile (Moteur à Combustion Interne et Véhicule Électrique) | ||

| Dispositifs et Implants de Soins de Santé | ||

| Aérospatiale et Défense | ||

| Infrastructure Civile et Bâtiments Intelligents | ||

| Par Utilisateur Final | Industriel | |

| Commercial | ||

| Résidentiel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de la récupération d'énergie piézoélectrique d'ici 2030 ?

Le secteur devrait atteindre 3,27 milliards USD d'ici 2030, avec une croissance à un TCAC de 15,69 %.

Quelle région mène la croissance dans la récupération d'énergie piézoélectrique ?

L'Asie-Pacifique mène à la fois en taille et en croissance, détenant 40,3 % de part en 2024 et prévue pour un TCAC de 17,3 % jusqu'en 2030.

Quel segment de matériaux connaît la croissance la plus rapide dans ce domaine ?

Les polymères, en particulier les formulations avancées de PVDF, devraient se développer à un TCAC de 17,7 % jusqu'en 2030.

Quelle application présente le potentiel de croissance le plus élevé ?

Les déploiements dans l'aérospatiale et la défense devraient augmenter à un TCAC de 19,2 %, surpassant les autres segments.

Comment les tendances réglementaires impactent-elles les matériaux céramiques ?

Des règles plus strictes sur l'élimination du plomb dans l'UE et en Amérique du Nord motivent le passage vers des alternatives sans plomb telles que le niobate de potassium et de sodium.

Pourquoi les circuits intégrés de gestion de l'énergie gagnent-ils du terrain ?

Les circuits intégrés sophistiqués optimisent l'énergie récupérée grâce à l'adaptation d'impédance adaptative et à la conversion par amplification, permettant un fonctionnement fiable sur des fréquences de vibration variables.

Dernière mise à jour de la page le: