Taille et Part du Marché des Actionneurs et Moteurs Piézoélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

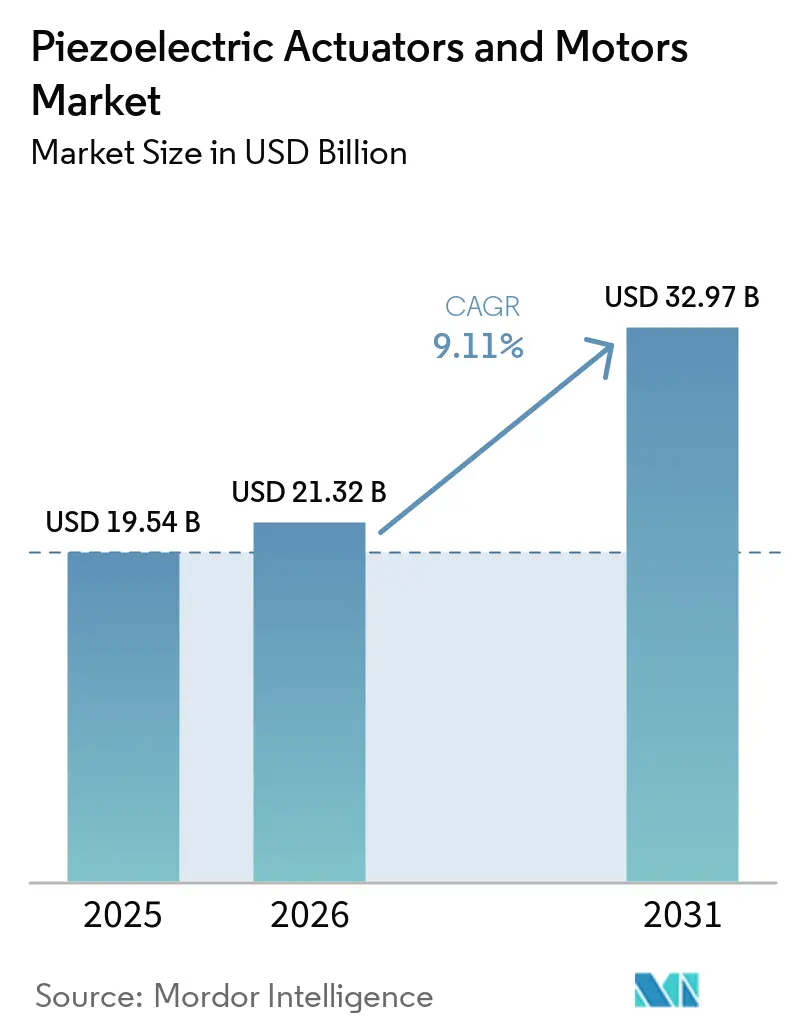

| Taille du Marché (2026) | 21.32 Milliards de dollars |

| Taille du Marché (2031) | 32.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Actionneurs et Moteurs Piézoélectriques par Mordor Intelligence

La taille du marché des actionneurs et moteurs piézoélectriques devrait passer de 19,54 milliards USD en 2025 et 21,32 milliards USD en 2026 à 32,97 milliards USD d'ici 2031, avec un CAGR de 9,11 % sur la période 2026-2031. Le marché des actionneurs et moteurs piézoélectriques progresse parce que la lithographie des semi-conducteurs, la robotique médicale et l'intégration photonique exigent toutes un contrôle du mouvement à des niveaux de précision que les alternatives électromagnétiques ne peuvent pas atteindre dans des contraintes d'espace similaires. La base d'approvisionnement en électrocéramiques reste concentrée au Japon, en Allemagne et en Corée du Sud, ce qui continue de façonner la discipline tarifaire et les délais de livraison pour les intégrateurs de systèmes dans toutes les régions. Les contrôles à l'exportation sur les équipements de semi-conducteurs avancés et la relocalisation de la fabrication de précision soutiennent la demande à court terme en Amérique du Nord et en Europe, tandis que l'Asie-Pacifique reste ancrée par de grands clusters de production électronique et de semi-conducteurs. Les équipes d'approvisionnement accordent également une attention accrue à l'exposition au PZT contenant du plomb dans le cadre de l'exemption RoHS, ce qui intègre la qualification des matériaux sans plomb dans les décisions d'approvisionnement sur le marché des actionneurs et moteurs piézoélectriques. Parallèlement, les plateformes de mouvement intelligent en boucle fermée avec compensation de dérive basée sur l'IA passent en production, réduisant les obstacles pratiques à l'adoption liés à la dérive et aux coûts des systèmes.

Points Clés du Rapport

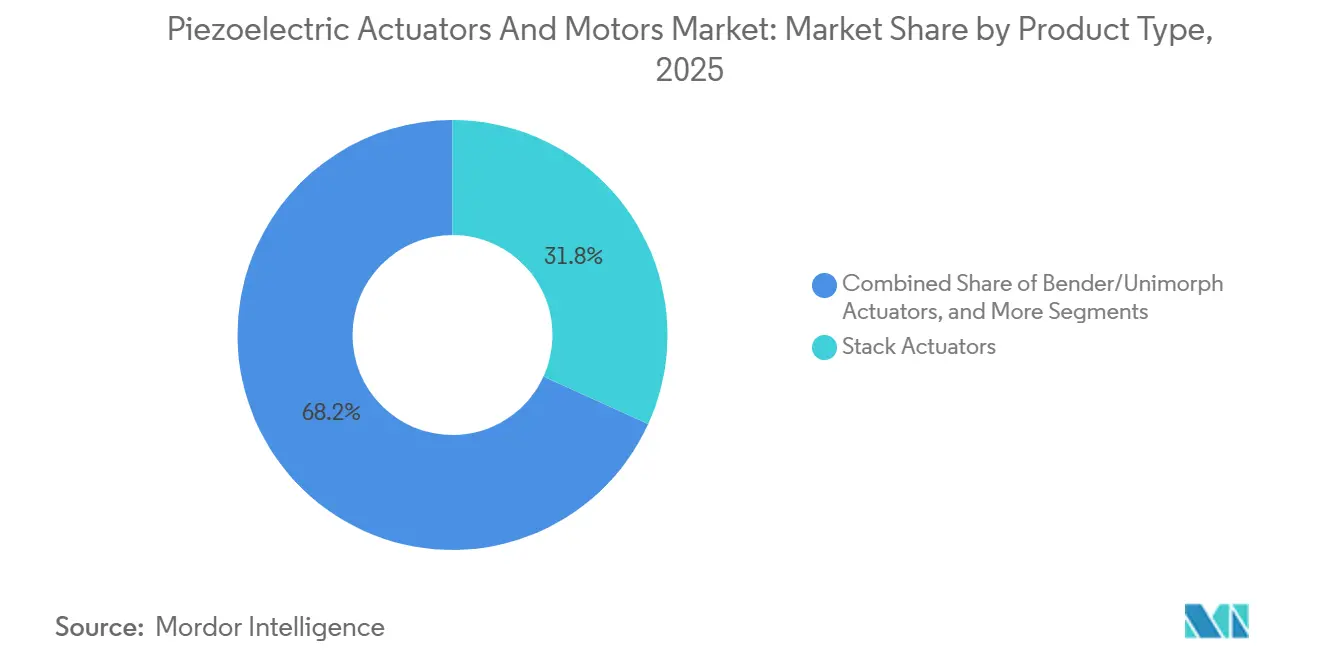

- Par type de produit, les actionneurs empilés ont dominé avec une part de 31,80 % du marché des actionneurs et moteurs piézoélectriques en 2025, tandis que les moteurs ultrasoniques, en particulier les variantes linéaires, devraient se développer à un CAGR de 9,28 % jusqu'en 2031.

- Par principe de fonctionnement, les systèmes résonants et ultrasoniques ont détenu une part de 46,47 % du marché des actionneurs et moteurs piézoélectriques en 2025, tandis que les systèmes en mode hybride devraient croître à un CAGR de 9,35 % jusqu'en 2031.

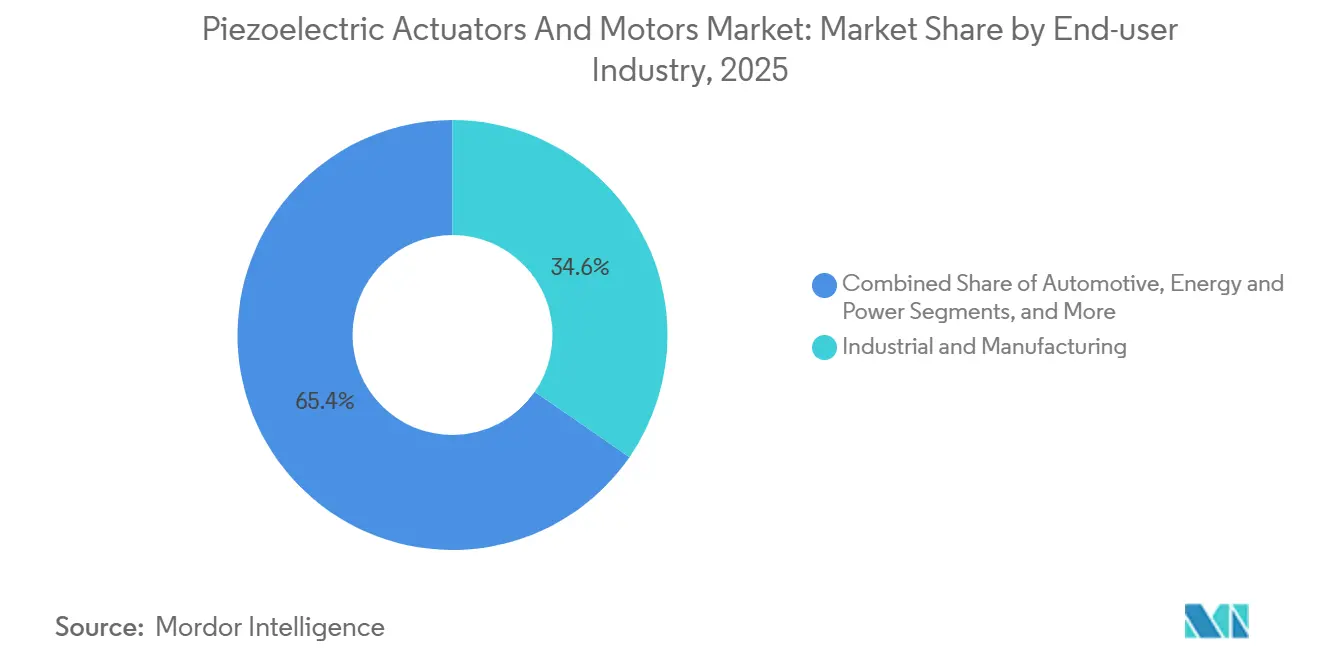

- Par secteur d'utilisation final, l'industrie et la fabrication ont représenté 34,62 % du marché des actionneurs et moteurs piézoélectriques en 2025, tandis que le secteur médical et des sciences de la vie devrait progresser à un CAGR de 10,02 % jusqu'en 2031.

- Par application, la précision et le nanopositionnement ont détenu une part de 32,91 % du marché des actionneurs et moteurs piézoélectriques en 2025, tandis que la robotique et la micromanipulation devraient croître à un CAGR de 9,97 % jusqu'en 2031.

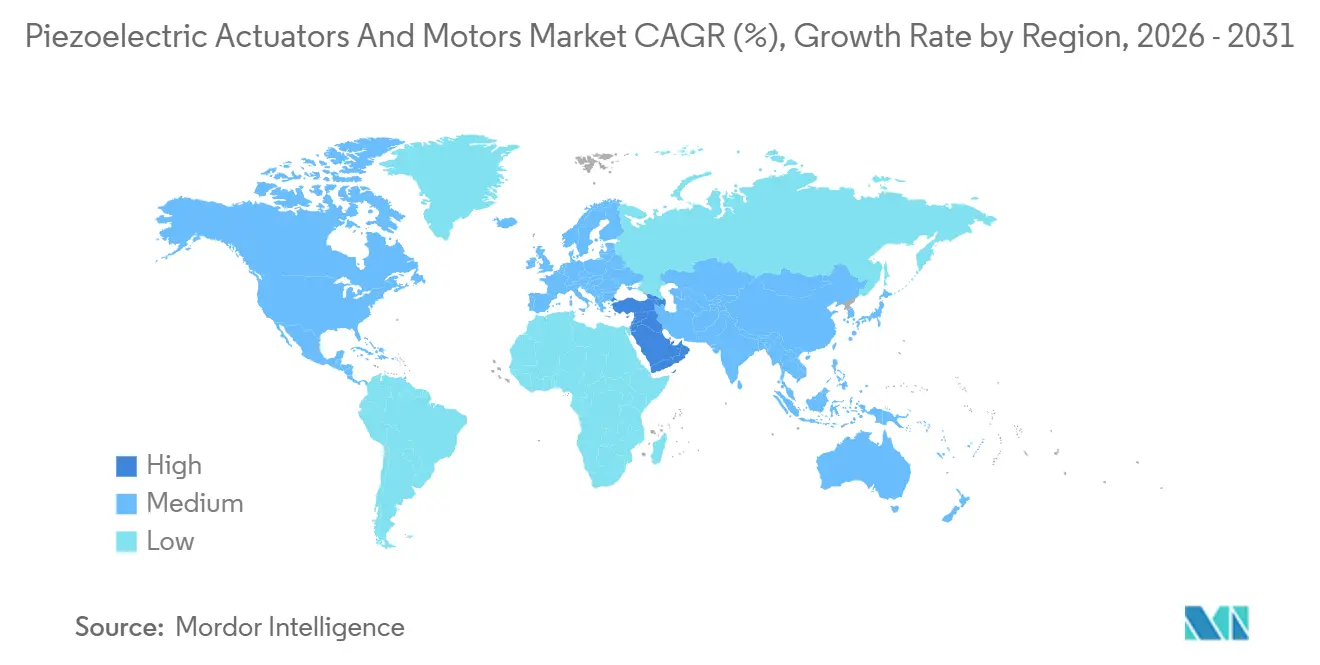

- Par géographie, l'Asie-Pacifique a détenu une part de 40,75 % du marché des actionneurs et moteurs piézoélectriques en 2025, tandis que le Moyen-Orient devrait se développer à un CAGR de 9,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Actionneurs et Moteurs Piézoélectriques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Précision en Lithographie des Semi-conducteurs et en Conditionnement Avancé | +2.1% | Mondial, intensité principale en Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Besoin de Mouvement Silencieux Non Magnétique pour la Robotique Médicale et Chirurgicale | +1.8% | Amérique du Nord et Europe, avec un débordement croissant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Alignement Optique et Prolifération de la Photonique dans les Télécommunications de Données et l'Imagerie | +1.5% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Modules de Caméra Grand Public et de Détection Miniaturisés | +1.2% | Asie-Pacifique, se répandant dans les chaînes d'approvisionnement mondiales des équipementiers | Court terme (≤ 2 ans) |

| Transition vers des Plateformes Piézoélectriques Sans Plomb Imposée par la Directive RoHS | +0.9% | Europe, Amérique du Nord, avec des répercussions de conformité vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Architectures de Mouvement Intelligent en Boucle Fermée avec Compensation par IA | +0.8% | Mondial, adoption précoce concentrée en Allemagne, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de Précision en Lithographie des Semi-conducteurs et en Conditionnement Avancé

L'évolution vers des architectures de dispositifs sub-3 nm a rendu le positionnement piézoélectrique de plus en plus central sur le marché des actionneurs et moteurs piézoélectriques, notamment à l'intérieur des outils de lithographie EUV et EUV haute ouverture numérique. Des chercheurs à la conférence SPIE Advanced Lithography and Patterning 2026 ont présenté un actionneur PZT en couche mince à 3 degrés de liberté intégré dans des substrats à piliers pour la correction de superposition EUV, avec un déplacement supérieur à 30 nm et une répétabilité sub-nanométrique. SPIE Advanced Packaging renforce ce schéma de demande car le conditionnement en éventail au niveau de la tranche et le collage de chiplets nécessitent des actionneurs empilés multicouches à haute force et basse tension qui fonctionnent également dans des environnements compatibles avec les salles blanches jusqu'à 10⁻⁹ hPa. PI Ceramic GmbH a réduit les délais de livraison des empilements PICMA de 12 semaines à 4 semaines en mars 2025, montrant comment les fournisseurs remodèlent leurs modèles de stocks et de production pour soutenir des montées en cadence d'équipements plus rapides.[1]PI Ceramic GmbH, "Actionneurs Piézoélectriques Haute Performance pour Applications Extrêmes avec Disponibilité Rapide," Physik Instrumente, physikinstrumente.com Sur le marché des actionneurs et moteurs piézoélectriques, des délais de réponse fournisseurs plus courts poussent les fabricants de composants plus profondément dans les cycles de qualification des équipementiers et créent un verrouillage commercial plus long une fois qu'une plateforme est approuvée.

Besoin de Mouvement Silencieux Non Magnétique pour la Robotique Médicale et Chirurgicale

La robotique guidée par IRM reste l'un des domaines les plus clairs où le marché des actionneurs et moteurs piézoélectriques bénéficie de systèmes de mouvement non magnétiques, silencieux et compacts. Tekceleo a rapporté en juillet 2025 qu'un robot de cathétérisme cardiaque de l'University College London alimenté par des moteurs ultrasoniques de la série Wavelling a atteint un taux de succès procédural de 100 % lors de tests sur fantôme et a réduit la déviation de trajectoire de 33,9 % par rapport à la technique manuelle. Ce résultat est important car il lie directement le mouvement piézoélectrique silencieux à la facilité d'utilisation clinique à l'intérieur de l'enceinte IRM, où les alternatives fluoroscopiques augmentent l'exposition aux rayonnements. La même exigence s'étend à la laparoscopie assistée par robot et à l'imagerie à haut contenu, où les entraînements électromagnétiques introduisent de la chaleur et des interférences électromagnétiques que les capteurs voisins ne peuvent pas tolérer. Sur l'ensemble du marché des actionneurs et moteurs piézoélectriques, les étapes de qualification FDA 510(k) et CE réduisent également le champ des fournisseurs acceptables, ce qui soutient une tarification premium pour les plateformes dont les performances en milieu médical sont vérifiées.

Alignement Optique et Prolifération de la Photonique dans les Télécommunications de Données et l'Imagerie

Le conditionnement de la photonique sur silicium pousse le marché des actionneurs et moteurs piézoélectriques vers des performances d'alignement plus strictes, car les tolérances de couplage des fibres monomodes tombent en dessous de la plage de précision des systèmes de pose et placement conventionnels. Physik Instrumente a lancé le NanoCube 6D en janvier 2026 en tant que système d'alignement piézoélectrique à cinématique parallèle à 6 degrés de liberté capable de trouver les pics de couplage optique en moins d'1 seconde, avec un mouvement incrémental minimum de 50 nm et une répétabilité bidirectionnelle de 40 nm. Ce lancement dépasse le cadre d'un seul produit car il montre que le contrôle du mouvement et l'intelligence de processus sont combinés dans le micrologiciel du contrôleur plutôt que vendus comme des couches séparées. Cela réduit les temps de cycle d'alignement en production et augmente la valeur des fournisseurs capables de livrer le matériel, le logiciel de contrôle et le réglage des flux de travail en un seul package. Sur le marché des actionneurs et moteurs piézoélectriques, la demande en photonique fait évoluer la concurrence vers des plateformes de solutions complètes plutôt que vers des composants de mouvement autonomes.

Modules de Caméra Grand Public et de Détection Miniaturisés

L'imagerie grand public reste un marché à grand volume pour les actionneurs et moteurs piézoélectriques, car la mise au point automatique et la stabilisation optique de l'image continuent de favoriser les mouvements ultrasoniques compacts et ultrasoniques linéaires. Labs a levé 21 millions USD en octobre 2025 pour développer la production de sa plateforme piézoMEMS pour les appareils portables compatibles IA, les smartphones et les appareils d'IA en périphérie, et la société a déclaré détenir plus de 250 brevets accordés. La demande de XMEMS s'élargit également au-delà des smartphones à mesure que les réseaux multi-caméras et la détection par temps de vol se développent dans les modules ADAS automobiles qui nécessitent un contrôle de mise au point et d'alignement compact. La série XLA de Xeryon établit la référence de performance pour les systèmes compacts, avec des vitesses nominales supérieures à 1 000 mm/s et un déplacement sans maintenance dépassant 1 000 km. Cette pression sur les volumes oblige les fournisseurs du marché des actionneurs et moteurs piézoélectriques à se concurrencer sur l'intégration des contrôleurs, les logiciels et l'efficacité du conditionnement plutôt que uniquement sur les spécifications de base des actionneurs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Système par Rapport aux Alternatives Électromagnétiques et à Bobine Acoustique | -1.9% | Mondial, plus aigu dans les marchés industriels et d'automatisation grand public sensibles aux coûts | Moyen terme (2-4 ans) |

| Complexité de l'Électronique de Contrôle et de l'Intégration | -1.0% | Mondial, impact plus élevé dans les marchés à faible capacité d'intégration de systèmes | Moyen terme (2-4 ans) |

| Écart de Performance des Matériaux Sans Plomb et Charge de Requalification | -0.8% | Europe, avec un impact secondaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Usure, Dérive et Validation de la Durée de Vie dans les Systèmes Ultrasoniques et à Glissement-Blocage à Forte Sollicitation | -0.5% | Mondial, concentré dans l'automatisation industrielle et la robotique à mouvement continu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Système par Rapport aux Alternatives Électromagnétiques et à Bobine Acoustique

La tarification des systèmes reste le principal obstacle commercial sur le marché des actionneurs et moteurs piézoélectriques car le package complet comprend l'actionneur, l'amplificateur haute tension, le capteur et le contrôleur. Dans de nombreux cas d'utilisation industrielle, le coût total du système reste encore 3 à 10 fois supérieur aux options de servomoteurs électromagnétiques comparables pour des exigences similaires de force et de déplacement. L'écart est lié à la production de céramiques spécialisées, à l'électronique haute tension dédiée et à des volumes de fabrication bien inférieurs à ceux des plateformes de moteurs à courant continu sans balais. En septembre 2025, PI a lancé sa gamme Nanopositioning and Micropositioning Essentials pour offrir des délais de livraison plus courts et des économies de volume aux acheteurs équipementiers, ce qui montre que les fournisseurs cherchent déjà à atténuer la barrière tarifaire grâce à un conditionnement orienté vers l'échelle. Même avec ces efforts, le marché des actionneurs et moteurs piézoélectriques continue de voir une pénétration plus lente dans les applications où une précision au millimètre est suffisante et où des systèmes à bobine acoustique ou à servomoteur moins coûteux restent acceptables.

Complexité de l'Électronique de Contrôle et de l'Intégration

La complexité du contrôle reste une limite pratique sur le marché des actionneurs et moteurs piézoélectriques, car les actionneurs empilés nécessitent souvent des tensions d'alimentation de 100 V à 1 000 V. Cela oblige les concepteurs à utiliser des circuits amplificateurs spécialisés, des tolérances de gestion thermique plus importantes et une planification de la compatibilité électromagnétique plus exigeante que ce que nécessitent les écosystèmes de pilotes de moteurs standard. Le problème devient plus aigu dans les systèmes en boucle fermée, où les performances de stabilisation et la précision de la rétroaction poussent les exigences en matière de micrologiciel et de détection bien au-delà des implémentations PID simples. Le contrôleur modulaire MCS2 de SmarAct reflète la réponse actuelle du secteur, avec des interfaces EtherCAT, USB et Ethernet ainsi que des bibliothèques logicielles pour Python, C/C++ et LabVIEW afin de réduire l'effort d'ingénierie côté client.[2]SmarAct GmbH, "Catalogue 2026," SmarAct, smaract.com Néanmoins, tant que les circuits intégrés amplificateurs haute tension standardisés à faible coût ne seront pas plus répandus, l'effort d'intégration restera un frein significatif à une adoption plus large sur le marché des actionneurs et moteurs piézoélectriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Actionneurs Empilés Ancrent les Revenus, les Moteurs Linéaires Portent la Prochaine Croissance

Les actionneurs empilés ont détenu 31,80 % de la part du marché des actionneurs et moteurs piézoélectriques en 2025, et ils ont conservé cette avance car la densité de force et la résolution de positionnement restent difficiles à égaler dans des assemblages compacts. Au sein du marché des actionneurs et moteurs piézoélectriques, ces dispositifs sont au cœur du positionnement des platines de tranches, du contrôle de vannes de précision en microfluidique et de l'actionnement de miroirs à orientation rapide dans les systèmes de manipulation de faisceaux. Leur rôle reste durable car les applications qu'ils soutiennent nécessitent simultanément force, vitesse et précision, et non pas seulement l'une de ces caractéristiques. Les actionneurs fléchisseurs et unimorph restent importants dans les utilisations de nettoyage ultrasonique et de transducteurs d'imagerie à moindre coût, tandis que les types amplifiés et à flexure servent des plages de mouvement qui dépassent la limite de déformation de base des céramiques massives.

Les dispositifs de cisaillement et de torsion continuent d'occuper des niches plus petites mais à haute valeur ajoutée en microscopie à sonde à balayage et en microscopie à force atomique, où le prix unitaire est soutenu par l'adéquation technique plutôt que par le volume d'expédition. Les moteurs ultrasoniques, en particulier les variantes linéaires, devraient croître à un CAGR de 9,28 % de 2026 à 2031, maintenant l'innovation produit active sur le marché des actionneurs et moteurs piézoélectriques. La sortie prévue en 2026 du contrôleur intégré de Xeryon pour le XLA-10, offrant une force de 10 N dans une largeur de 11,5 mm, montre comment les formats plus petits élargissent l'utilisation dans les diagnostics portables et les systèmes d'imagerie compacts.[3]Xeryon, "Actionneurs Piézoélectriques Linéaires," Xeryon, xeryon.com Les moteurs à inertie et les systèmes piézoélectriques à pas restent importants là où un long déplacement et une très haute résolution doivent coexister, notamment dans les platines de microscopie électronique et l'optique de ligne de faisceau. Le SLC-1720 de SmarAct, décrit comme une platine piézoélectrique en boucle fermée de 22 × 17 × 8,5 mm avec une résolution sub-nanométrique et une course de 12 mm, montre comment les plateformes équipementières à espace limité élargissent la plage adressable de ces architectures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Principe de Fonctionnement : Les Systèmes Résonants Maintiennent l'Échelle, les Conceptions Hybrides Gagnent en Pertinence

Les systèmes résonants et ultrasoniques ont représenté 46,47 % de la taille du marché des actionneurs et moteurs piézoélectriques en 2025, reflétant leur large utilisation dans les entraînements de mise au point automatique, les pièces à main chirurgicales et les assemblages de direction optique. Leur avance provient de formats de moteurs compacts, d'un fonctionnement silencieux et d'un comportement de maintien hors tension bien adaptés aux appareils portables et médicaux. Le fonctionnement quasi-statique reste important là où une force élevée et un déplacement très court sont acceptables, notamment dans les platines de nanopositionnement et l'actionnement de vannes de précision. Sur le marché des actionneurs et moteurs piézoélectriques, la distinction entre les modes quasi-statique et résonant concerne moins le remplacement de l'un par l'autre que l'adaptation à différentes enveloppes de mouvement.

Les systèmes en mode hybride devraient croître à un CAGR de 9,35 % jusqu'en 2031, et ce rythme reflète le souhait des clients d'obtenir à la fois un déplacement plus long et une stabilisation au niveau nanométrique sur la même plateforme. Le secteur des actionneurs et moteurs piézoélectriques répond à ce besoin en combinant les comportements résonant et quasi-statique sous contrôle logiciel, plutôt qu'en forçant les équipementiers à choisir un mode de fonctionnement tôt dans la conception du système. Le NanoCube 6D de Physik Instrumente, lancé en janvier 2026, illustre cette direction avec des entraînements à flexure piézoélectrique en boucle fermée et des routines d'alignement améliorées par apprentissage automatique qui accomplissent les tâches de couplage en moins d'1 seconde. La configuration de production certifiée ISO 9001:2015 de SmarAct, ainsi que ses unités dédiées au mouvement, à la métrologie et à l'automatisation, démontrent comment les fournisseurs conditionnent des plateformes modulaires pour simplifier la qualification des intégrateurs. En conséquence, le marché des actionneurs et moteurs piézoélectriques évolue vers un comportement de mouvement défini par logiciel plutôt que vers des catégories de produits strictement définies par le matériel.

Par Secteur d'Utilisation Final : La Demande Industrielle Maintient l'Échelle, la Demande Médicale Stimule la Croissance

L'industrie et la fabrication ont représenté 34,62 % de la taille du marché des actionneurs et moteurs piézoélectriques en 2025, soutenues par des dépenses soutenues en automatisation de précision, en équipements de semi-conducteurs et en équipements de micro-distribution. La plus grande base installée provient encore des environnements de production où une haute répétabilité améliore le rendement ou réduit les déchets à des plages de mouvement très petites. Le conditionnement avancé a élargi ce rôle en intégrant des actionneurs empilés dans le contrôle de force des têtes de collage et la micro-distribution de pâte à souder, et pas seulement dans le positionnement des platines de tranches. La demande automobile a également contribué en 2025 grâce à l'utilisation de capteurs d'aide au stationnement et d'injection de carburant, tandis que les laboratoires de recherche ont continué à nécessiter des platines compatibles avec le vide jusqu'à 10⁻¹¹ mbar pour les travaux quantiques et synchrotrons.

Le segment médical et des sciences de la vie devrait croître à un CAGR de 10,02 % de 2026 à 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des actionneurs et moteurs piézoélectriques. Le secteur des actionneurs et moteurs piézoélectriques bénéficie de la chirurgie assistée par robot, de l'imagerie à haut contenu et du pompage microfluidique, où le mouvement non magnétique et la faible production de chaleur améliorent la compatibilité du système. Le rapport de Tekceleo de juillet 2025 sur le robot de cathétérisme cardiaque de l'UCL, avec 100 % de succès procédural dans des études sur fantôme et une réduction de 33,9 % de la déviation de trajectoire par rapport à la technique manuelle, a fourni aux acheteurs hospitaliers un point de référence clinique concret. Les acheteurs du secteur aérospatial et de la défense continuent également de payer pour des mouvements compatibles avec le vide et tolérants aux rayonnements dans les applications de pointage fin et de banc optique. Le segment de l'énergie et de l'alimentation reste plus petit, mais le contrôle des vannes de l'équilibre de centrale des piles à combustible à hydrogène ouvre une voie de croissance pratique pendant la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Le Nanopositionnement Mène les Revenus, la Robotique Élargit la Demande Future

La précision et le nanopositionnement ont détenu une part de 32,91 % du marché des actionneurs et moteurs piézoélectriques en 2025, et ce leadership reflète les nombreuses utilisations fondamentales qui dépendent encore d'une précision de mouvement ultra-fine. Un changement visible au sein de ce segment est le passage des assemblages à axe unique aux plateformes à cinématique parallèle qui réduisent l'erreur cumulée lors de l'alignement photonique et de tâches similaires. Le lancement du NanoCube P-616.65S de Physik Instrumente en décembre 2025 a illustré cette tendance avec un système d'alignement à 6 axes conçu pour le conditionnement de puces photoniques et l'assemblage de micro-optiques. Le contrôle des vibrations et du mouvement, la gestion des fluides et les modules d'imagerie restent des poches de demande adjacentes car la bande passante piézoélectrique, le pompage sans joint et l'actionnement de mise au point compact résolvent chacun des contraintes de conception spécifiques.

La robotique et la micromanipulation devraient se développer à un CAGR de 9,97 % de 2026 à 2031, offrant au marché des actionneurs et moteurs piézoélectriques une voie plus large au-delà des outils de nanopositionnement traditionnels. Le secteur des actionneurs et moteurs piézoélectriques observe ce changement dans la manipulation de tranches, le prélèvement et la pose pharmaceutiques, et la robotique chirurgicale, où des préhenseurs et des platines compacts doivent fonctionner sans interférence magnétique ni chaînes cinématiques encombrantes. Les micro-préhenseurs de la série SG de SmarAct, avec une résolution de préhension en boucle fermée jusqu'à 1 nm et une force de préhension jusqu'à 3,5 N dans un facteur de forme de 17 mm, montrent le matériel pratique désormais disponible pour ces tâches. La récupération d'énergie en est encore à un stade précoce, mais les travaux du CEA-Leti et du Fraunhofer IKTS sur les récupérateurs MEMS sans plomb et les piézocéramiques sans plomb améliorées pointent vers une base d'applications plus large au fil du temps. Cela fait des applications l'un des domaines les plus clairs où le marché des actionneurs et moteurs piézoélectriques élargit sa base adressable sans perdre son cœur de précision.

Analyse Géographique

L'Asie-Pacifique a détenu 40,75 % de la part du marché des actionneurs et moteurs piézoélectriques en 2025, et cette avance est venue de la concentration de la région en fonderies de semi-conducteurs, en équipementiers d'électronique grand public et en chaînes d'approvisionnement de fabrication de précision. La Chine, le Japon, la Corée du Sud et Taïwan accueillent une grande partie de la capacité mondiale en logique avancée et en mémoire, créant une demande soutenue pour les actionneurs empilés, les moteurs ultrasoniques et les systèmes de nanopositionnement utilisés en lithographie et en inspection. Cette base industrielle installée fournit au marché des actionneurs et moteurs piézoélectriques une solide ancre de demande en Asie-Pacifique, même lorsque les conditions s'assouplissent dans certains secteurs en aval. La chaîne d'approvisionnement japonaise reste particulièrement profonde car des entreprises telles que Murata, Kyocera et TDK opèrent dans les matériaux, les composants et les systèmes finis. L'investissement de Kyocera en février 2025 de 5 millions EUR (5,4 millions USD) dans TactoTek a montré comment les fournisseurs régionaux étendent également l'utilisation piézoélectrique aux interfaces haptiques automobiles et aux interfaces d'appareils connectés.[4]Kyocera Corporation, "Kyocera Participe au Financement de TactoTek avec un Investissement de 5 Millions EUR et un Partenariat Stratégique," Kyocera Danemark, denmark.kyocera.com

L'Amérique du Nord et l'Europe ont formé le deuxième bloc de revenus en 2025, soutenu par la concentration d'équipementiers d'instruments de précision, de contractants de défense et de fabricants d'équipements pour les sciences de la vie. L'Allemagne reste un centre de conception central pour le marché des actionneurs et moteurs piézoélectriques car elle accueille Physik Instrumente, PI Ceramic, SmarAct, Piezosystem Jena et Attocube au sein d'un cluster d'ingénierie dense. L'expansion prévue de PI vers une nouvelle installation de production de 140 000 pieds carrés à Shrewsbury, Massachusetts, avec une cible pour l'automne 2025, a reflété la poussée plus large de relocalisation plus proche des clients en semi-conducteurs et en photonique en Amérique du Nord. PI-USA France, le CEA-Leti et le Fraunhofer IKTS allemand renforcent la position de l'Europe dans le développement de piézos sans plomb en faisant progresser les travaux sur les matériaux à base de KNN et connexes compatibles avec les procédés VLSI commerciaux.

Le marché des actionneurs et moteurs piézoélectriques au Moyen-Orient devrait se développer à un CAGR de 9,44 % entre 2026 et 2031. Ce rythme est lié aux investissements publics dans la fabrication de précision, la modernisation de la défense et les infrastructures de santé dans le cadre de programmes de développement national à long horizon. Israël se distingue dans cette région car Nanomotion a livré en 2025 un prototype de platine de positionnement avec une résolution de 0,25 nm et une stabilité sub-nanométrique inférieure à 1 nm pour la métrologie des semi-conducteurs. L'Afrique et l'Amérique du Sud restent des marchés en phase précoce, mais une localisation plus large de l'assemblage et du support après-vente devrait tout de même soutenir l'adoption progressive des actionneurs et moteurs piézoélectriques pendant la période de prévision.

Paysage Concurrentiel

Un groupe limité de spécialistes à intégration verticale, dirigé par Physik Instrumente, Kyocera et TDK, combine céramiques, assemblage d'actionneurs et intégration de systèmes pour améliorer la vitesse de qualification et la capture de valeur. L'accord de décembre 2025 de HOERBIGER pour acquérir Physik Instrumente a été le signal de consolidation le plus clair sur le marché des actionneurs et moteurs piézoélectriques pendant la période d'examen. Cette transaction associe la profondeur de mouvement de précision de PI à la portée de distribution et à la capacité financière de HOERBIGER, élevant le niveau de référence pour les fournisseurs qui manquent d'une échelle mondiale comparable. Elle suggère également que les grands groupes industriels considèrent le mouvement piézoélectrique de précision comme une plateforme stratégique plutôt que comme une catégorie de composants étroite.

Les spécialistes de niveau intermédiaire tels que SmarAct, Cedrat Technologies, New Scale Technologies et Xeryon se concurrencent en offrant une meilleure adéquation aux applications et une personnalisation plus rapide pour les programmes équipementiers sur le marché des actionneurs et moteurs piézoélectriques. L'écosystème de contrôleurs et de logiciels de SmarAct, qui comprend EtherCAT, USB, Ethernet et la prise en charge de SDK pour Python, C/C++ et LabVIEW, montre comment la facilité d'intégration devient un levier concurrentiel plutôt qu'une simple caractéristique technique. Le portefeuille d'actionneurs ultrasoniques linéaires compacts de Xeryon pointe dans la même direction, où la vitesse de déploiement et l'efficacité du conditionnement ont plus de poids dans les décisions des clients. Ces entreprises ont tendance à gagner lorsque les clients ont besoin d'une adéquation précise pour les systèmes médicaux, analytiques ou photoniques et ne souhaitent pas construire le contrôle du mouvement à partir du niveau des composants.

Les entrants basés sur les MEMS créent une autre couche concurrentielle sur le marché des actionneurs et moteurs piézoélectriques en modifiant la structure des coûts et les attentes en matière de facteur de forme pour l'actionnement en couche mince. xMEMS a levé 21 millions USD en octobre 2025 pour accélérer la production de sa plateforme piézoMEMS pour les appareils grand public compatibles IA, signalant que le soutien des investisseurs aux modèles de fabrication alternatifs reste solide. Les matériaux sans plomb constituent un autre domaine ouvert car le CEA-Leti et le Fraunhofer IKTS font progresser des alternatives qui réduisent l'écart de performance avec le PZT dans les cas d'utilisation de contrôle dynamique.[5]CEA-Leti, "Matériaux Piézoélectriques Sans Plomb," CEA-Leti, cea.fr Pris ensemble, ces schémas décrivent un marché des actionneurs et moteurs piézoélectriques où l'échelle, les logiciels, les matériaux et la profondeur des applications façonnent désormais la concurrence autant que l'actionneur lui-même.

Leaders du Secteur des Actionneurs et Moteurs Piézoélectriques

Piezosystem Jena GmbH

Attocube Systems GmbH

Nanomotion Ltd.

Johnson Electric Holding Ltd.

Cedrat Technologies SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : HOERBIGER a acquis Physik Instrumente, créant une nouvelle Division de Positionnement au sein de HOERBIGER. La transaction préserve PI en tant qu'unité opérationnelle autonome tout en fournissant des infrastructures de capital et de distribution pour une mise à l'échelle mondiale, sous réserve d'approbation réglementaire.

- Octobre 2025 : xMEMS Labs a clôturé un tour de financement de Série D de 21 millions USD pour développer la production de sa plateforme piézoMEMS, de haut-parleurs piézoélectriques en couche mince et de puces de micro-refroidissement pour les appareils portables compatibles IA, les smartphones et les appareils d'IA en périphérie, soutenus par plus de 250 brevets accordés.

- Mars 2025 : Nanomotion a livré un prototype de platine de positionnement à résolution de 0,25 nm pour la métrologie des semi-conducteurs, atteignant une stabilité de position sub-nanométrique inférieure à 1 nm pour les équipements d'inspection de semi-conducteurs de nouvelle génération.

- Février 2025 : Kyocera a investi 5 millions EUR (5,45 millions USD) dans le tour de financement de TactoTek et a établi un partenariat stratégique pour faire progresser HAPTIVITY i, l'électronique structurelle en moule intégrant des actionneurs piézocéramiques pour les interfaces homme-machine haptiques dans les applications automobiles et les appareils connectés.

Portée du Rapport Mondial sur le Marché des Actionneurs et Moteurs Piézoélectriques

Le Marché des Actionneurs et Moteurs Piézoélectriques est Segmenté par Type de Produit (Actionneurs Empilés, Actionneurs Fléchisseurs/Unimorph, Actionneurs Amplifiés/à Flexure, Actionneurs de Cisaillement/Torsionnels, Moteurs Ultrasoniques – Rotatifs, Moteurs Ultrasoniques – Linéaires, Moteurs à Inertie (Glissement-Blocage), et Moteurs Piézoélectriques à Pas), Principe de Fonctionnement (Quasi-Statique, Résonant/Ultrasonique, et Mode Hybride), Secteur d'Utilisation Final (Industrie et Fabrication, Automobile, Médical et Sciences de la Vie, Aérospatial et Défense, Électronique Grand Public, Énergie et Alimentation, et Recherche et Milieu Académique), Application (Précision et Nanopositionnement, Contrôle des Vibrations et du Mouvement, Gestion des Fluides et Vannes, Mise au Point pour l'Imagerie et l'Optique, Robotique et Micromanipulation, et Systèmes de Récupération d'Énergie), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Actionneurs Empilés |

| Actionneurs Fléchisseurs/Unimorph |

| Actionneurs Amplifiés/à Flexure |

| Actionneurs de Cisaillement/Torsionnels |

| Moteurs Ultrasoniques - Rotatifs |

| Moteurs Ultrasoniques - Linéaires |

| Moteurs à Inertie (Glissement-Blocage) |

| Moteurs Piézoélectriques à Pas |

| Quasi-Statique (Direct) |

| Résonant / Ultrasonique |

| Mode Hybride |

| Industrie et Fabrication |

| Automobile |

| Médical et Sciences de la Vie |

| Aérospatial et Défense |

| Électronique Grand Public |

| Énergie et Alimentation |

| Recherche et Milieu Académique |

| Précision et Nanopositionnement |

| Contrôle des Vibrations et du Mouvement |

| Gestion des Fluides et Vannes |

| Mise au Point pour l'Imagerie et l'Optique |

| Robotique et Micromanipulation |

| Systèmes de Récupération d'Énergie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Actionneurs Empilés | |

| Actionneurs Fléchisseurs/Unimorph | ||

| Actionneurs Amplifiés/à Flexure | ||

| Actionneurs de Cisaillement/Torsionnels | ||

| Moteurs Ultrasoniques - Rotatifs | ||

| Moteurs Ultrasoniques - Linéaires | ||

| Moteurs à Inertie (Glissement-Blocage) | ||

| Moteurs Piézoélectriques à Pas | ||

| Par Principe de Fonctionnement | Quasi-Statique (Direct) | |

| Résonant / Ultrasonique | ||

| Mode Hybride | ||

| Par Secteur d'Utilisation Final | Industrie et Fabrication | |

| Automobile | ||

| Médical et Sciences de la Vie | ||

| Aérospatial et Défense | ||

| Électronique Grand Public | ||

| Énergie et Alimentation | ||

| Recherche et Milieu Académique | ||

| Par Application | Précision et Nanopositionnement | |

| Contrôle des Vibrations et du Mouvement | ||

| Gestion des Fluides et Vannes | ||

| Mise au Point pour l'Imagerie et l'Optique | ||

| Robotique et Micromanipulation | ||

| Systèmes de Récupération d'Énergie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des actionneurs et moteurs piézoélectriques ?

Le marché des actionneurs et moteurs piézoélectriques s'élève à 21,32 milliards USD en 2026 et devrait atteindre 32,97 milliards USD d'ici 2031 à un CAGR de 9,11 %.

Quelle catégorie de produits génère le plus de revenus ?

Les actionneurs empilés ont dominé les revenus produits avec une part de 31,80 % en 2025 car ils combinent une haute densité de force avec un contrôle du mouvement sub-nanométrique.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Le secteur médical et des sciences de la vie est le segment d'utilisation final à la croissance la plus rapide, avec une croissance projetée de 10,02 % de CAGR jusqu'en 2031, soutenu par la robotique compatible IRM et les systèmes d'imagerie.

Pourquoi l'Asie-Pacifique domine-t-elle la demande mondiale ?

L'Asie-Pacifique a détenu une part de 40,75 % en 2025 en raison de sa concentration de fonderies de semi-conducteurs, d'équipementiers d'électronique grand public et de chaînes d'approvisionnement piézoélectriques à intégration verticale.

Quel est le principal obstacle à l'adoption pour les acheteurs ?

Le principal obstacle est le coût total du système, car une installation piézoélectrique complète comprend souvent l'actionneur, l'amplificateur, le capteur de position et le contrôleur, ce qui peut maintenir la tarification au-dessus des alternatives.

Quel mouvement concurrentiel récent est le plus important ?

L'accord de décembre 2025 de HOERBIGER pour acquérir Physik Instrumente est le mouvement stratégique le plus clair car il combine l'expertise en mouvement de précision avec une distribution plus large et un soutien en capital.

Dernière mise à jour de la page le: