Taille et part du marché du Physical AI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 34.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Physical AI par Mordor Intelligence

La taille du marché du Physical AI devrait s'étendre de 5,06 milliards USD en 2025 et 7,11 milliards USD en 2026 à 34,89 milliards USD d'ici 2031, enregistrant un CAGR de 37,46 % entre 2026 et 2031. La croissance est façonnée par le passage des programmes pilotes aux environnements opérationnels réels, où les acheteurs évaluent désormais la vitesse de déploiement, l'effort d'intégration et le retour sur investissement avec beaucoup plus de rigueur. La demande augmente également parce que la prise de décision à faible latence, les exigences de sécurité et les besoins de contrôle des données poussent davantage d'intelligence vers les machines plutôt que vers des environnements cloud distants. Le marché du Physical AI est également soutenu par les pénuries de main-d'œuvre dans la logistique, la fabrication et d'autres environnements de travail répétitifs où l'automatisation n'est plus considérée comme un simple soutien de capacité optionnel. Le comportement concurrentiel évolue, les fabricants de robots établis ajoutant des couches d'IA à du matériel éprouvé, tandis que les nouvelles entreprises construisent des piles complètes reliant les modèles, les outils de simulation et les plateformes robotiques. Cela laisse au marché du Physical AI une marge de croissance à travers la concession de licences logicielles, l'orchestration de flottes, les modèles de déploiement hybrides et les flux de travail sim-to-real qui raccourcissent les délais de mise en service et réduisent les risques de déploiement.

Points clés du rapport

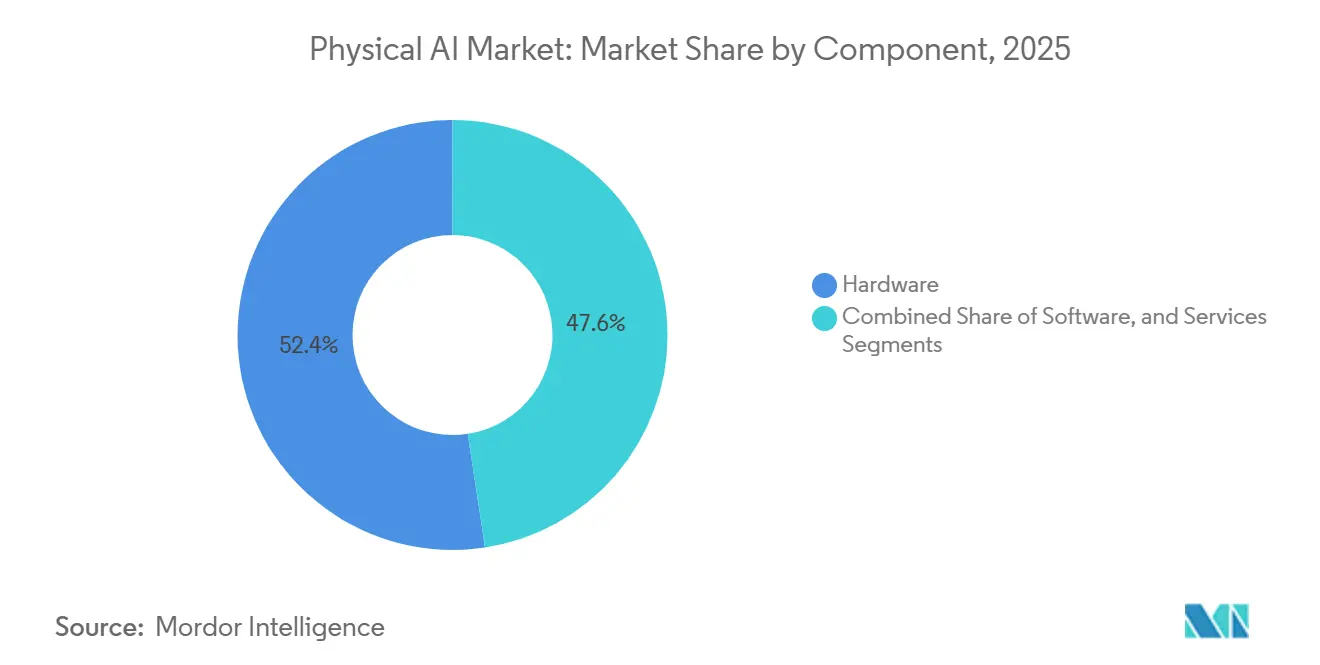

- Par composant, le matériel a dominé avec 52,42 % de la part du marché du Physical AI en 2025, tandis que le logiciel devrait se développer à un CAGR de 40,43 % jusqu'en 2031.

- Par type de robot, les robots industriels détenaient une part de 58,23 % en 2025, tandis que les robots de service professionnels devraient croître à un CAGR de 39,72 % jusqu'en 2031.

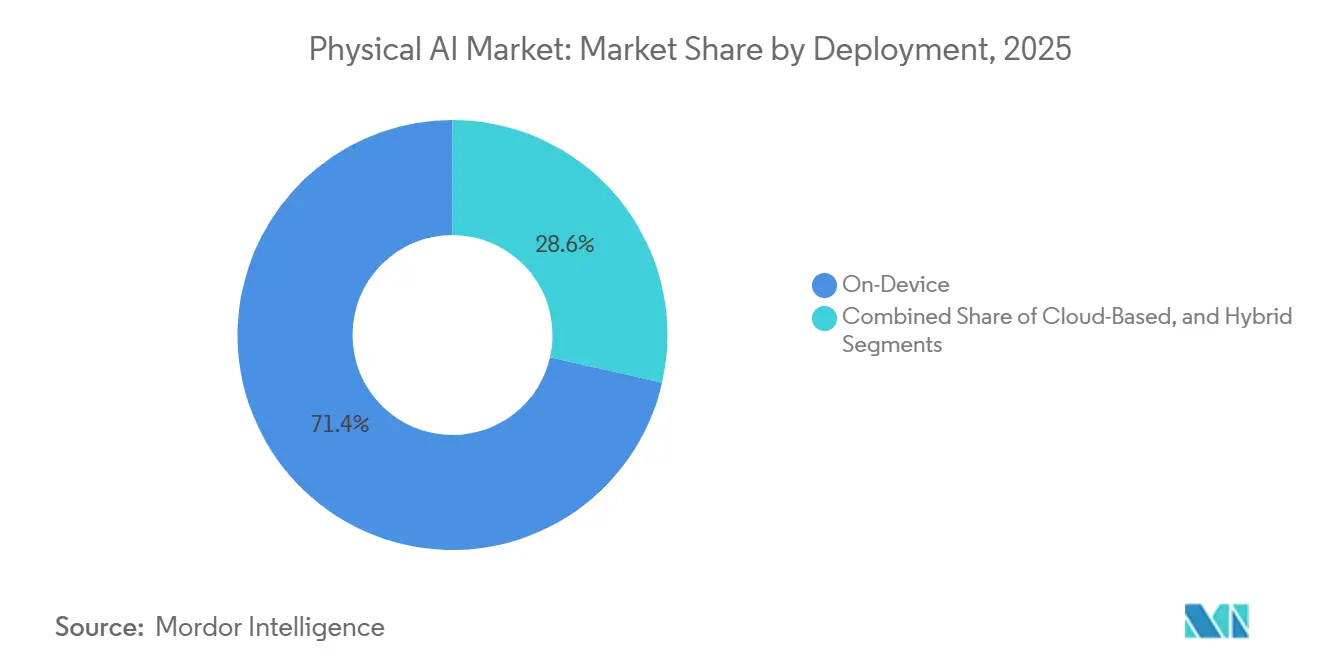

- Par déploiement, le calcul sur appareil représentait 71,43 % de la part du marché du Physical AI en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 42,61 % jusqu'en 2031.

- Par secteurs d'utilisateurs finaux, la logistique et la chaîne d'approvisionnement ont capturé 21,46 % de part en 2025, tandis que la santé devrait progresser à un CAGR de 44,17 % jusqu'en 2031.

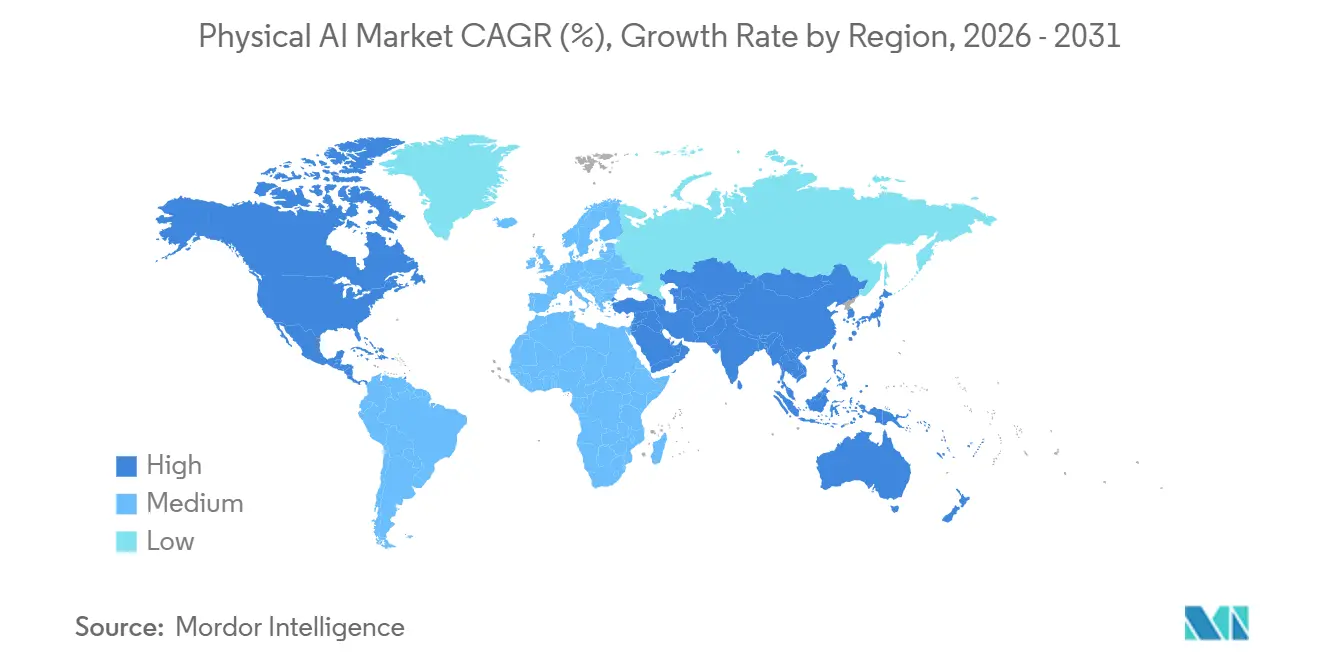

- Par géographie, l'Amérique du Nord détenait 31,82 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 43,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Physical AI

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'automatisation dans le monde réel dans la logistique et la fabrication | +8.2% | Mondial | Court terme (≤ 2 ans) |

| Maturité de l'inférence d'IA en périphérie pour la prise de décision robotique à faible latence | +7.1% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Collaboration homme-robot dans les flux de travail à forte variabilité | +5.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre dans les environnements de travail physique non structurés | +4.9% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Les pipelines de jumeaux numériques sim-to-real réduisent le risque de déploiement | +3.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande d'autonomie critique pour la sécurité dans la défense et la sécurité | +2.8% | Amérique du Nord, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation dans le monde réel dans la logistique et la fabrication

Les installations de robots industriels aux États-Unis ont augmenté de 11 % d'une année sur l'autre pour atteindre 38 000 unités en 2025, montrant que les acheteurs continuaient d'accroître leurs capacités d'automatisation même en dehors d'un cycle purement automobile. L'industrie alimentaire à elle seule a enregistré une augmentation de 30 % à 3 000 installations, ce qui a montré que les secteurs à plus faible densité historique d'automatisation progressaient également plus rapidement. Sur le marché du Physical AI, cela est important car la demande n'est plus liée uniquement aux robots d'usine fixes ; elle se répand désormais dans des flottes mixtes combinant des systèmes mobiles, des bras robotiques et des couches de contrôle plus adaptatives. Une fois que les opérateurs recherchent une orchestration complète des flux de travail plutôt que des achats de matériel isolés, la coordination logicielle et la gestion de flotte deviennent plus centrales dans les décisions d'achat. Ce changement soutient le marché du Physical AI car chaque nouveau déploiement dépend de plus en plus de logiciels de perception, de planification et de contrôle capables de fonctionner sur différents types de machines.

Maturité de l'inférence d'IA en périphérie pour la prise de décision robotique à faible latence

La mise à disposition générale du Jetson AGX Thor montre à quelle vitesse les capacités de calcul embarqué s'améliorent pour les robots nécessitant un raisonnement local immédiat.[1]NVIDIA Corporation, "NVIDIA Jetson Thor Unlocks Real-Time Reasoning for General Robotics and Physical AI," NVIDIA Blog, blogs.nvidia.com NVIDIA a déclaré que la plateforme délivre 2 070 téraflops FP4 et 7,5 fois la puissance de calcul IA de son prédécesseur, ce qui prend en charge le traitement multimodal en temps réel au niveau de la machine. Boston Dynamics intègre la plateforme dans Atlas, et Agility Robotics l'a adoptée pour la sixième génération de Digit, ce qui montre comment les choix de silicium deviennent des décisions de conception stratégiques plutôt que des composants remplaçables. Sur le marché du Physical AI, cela crée des relations fournisseurs à long terme car les processeurs en périphérie sélectionnés lors de la conception restent souvent en place tout au long d'une durée de vie opérationnelle. Il en résulte une séparation plus définie entre le matériel qui exécute les décisions critiques dans le temps localement et les couches logicielles qui continuent de gagner en valeur grâce aux mises à jour, à l'orchestration et aux améliorations des modèles.

Collaboration homme-robot dans les flux de travail à forte variabilité

Les environnements à forte variabilité tels que l'assemblage électronique, la manipulation alimentaire et le prélèvement non scripté en entrepôt deviennent plus adaptés aux robots car les modèles plus récents peuvent répondre à des objets changeants et à des séquences de tâches avec moins de programmation manuelle. Cela rend le marché du Physical AI plus pertinent dans les flux de travail où l'automatisation industrielle fixe avait une valeur limitée car trop de variabilité réduisait l'utilisation. FANUC a expédié plus de 1 000 robots pour des applications de Physical AI dans les mois suivant le lancement de son système commercial à l'Exposition internationale de la robotique en décembre 2024, démontrant une demande commerciale précoce pour des machines plus adaptatives. FANUC a également approfondi sa collaboration avec Google, montrant que les équipementiers établis préfèrent de plus en plus combiner du matériel éprouvé avec des capacités d'IA externes plutôt que de construire eux-mêmes chaque couche de modèle. À mesure que ce schéma se répand, le marché du Physical AI bénéficie d'une gamme plus large de cas d'utilisation dans lesquels les robots doivent travailler plus près des personnes et gérer une plus grande variation sans compromettre la sécurité ou la productivité.

Pénurie de main-d'œuvre dans les environnements de travail physique non structurés

La pression sur la main-d'œuvre reste un soutien direct pour le marché du Physical AI car les pénuries sont concentrées dans des environnements répétitifs, physiquement exigeants et difficiles à pourvoir de manière constante. Une enquête de Descartes citée dans les données d'entrée a révélé que 76 % des opérations de chaîne d'approvisionnement et de logistique ont connu des pénuries de main-d'œuvre, 37 % les qualifiant d'élevées à extrêmes, ce qui suggère un problème opérationnel persistant plutôt qu'un phénomène de court cycle. La même source a noté plus de 320 000 offres d'emploi aux États-Unis pour des postes horaires qualifiés en entrepôt entre décembre 2024 et avril 2025, avec un taux de rotation annuel proche de 45 %, ce qui maintenait les coûts d'embauche et de formation à un niveau élevé. Dans ce contexte, les flottes de robots sont évaluées comme des substituts stables à la main-d'œuvre pour des tâches qui reposaient auparavant sur un recrutement et une reformation constants. Le marché du Physical AI bénéficie de cela car le travail non structuré ne peut pas être traité par le seul matériel ; il nécessite des systèmes capables de percevoir leur environnement, de s'adapter en mouvement et de s'améliorer au fil du temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'intégration des systèmes et longs cycles de mise en service | -3.8% | Mondial | Court terme (≤ 2 ans) |

| Complexité de la certification, de la responsabilité et de la sécurité fonctionnelle | -2.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les flottes de robots hétérogènes | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Limites de fiabilité des cas limites dans les environnements non structurés | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'intégration des systèmes et longs cycles de mise en service

Les coûts de déploiement élevés freinent encore le marché du Physical AI même si l'économie du matériel robotique s'améliore, car le projet complet comprend généralement l'outillage, les systèmes de sécurité, la main-d'œuvre d'intégration, les mises à jour d'infrastructure et la formation. Les données d'entrée situaient une cellule de robot collaboratif de milieu de gamme entre 50 000 et 90 000 USD avant même que les opérateurs ne commencent à évaluer la répétabilité à grande échelle. La main-d'œuvre d'intégration à 100 à 140 USD de l'heure, les dépenses de sécurité supplémentaires de 10 000 à 25 000 USD et les frais de formation de 12 000 à 20 000 USD expliquent pourquoi l'installation ressemble encore à un projet système plutôt qu'à un achat de produit. Le problème devient plus sérieux lorsque des problèmes échappent aux tests en usine et apparaissent lors de la réception sur site, car chaque retard peut perturber la production en ligne ou les calendriers de mise en service. Cela empêche le marché du Physical AI d'évoluer aussi vite que la demande finale seule le suggérerait, surtout lorsque les acheteurs veulent un délai de rentabilité prévisible avant d'étendre d'un site à plusieurs.

Complexité de la certification, de la responsabilité et de la sécurité fonctionnelle

La conformité en matière de sécurité est un frein majeur car les systèmes autonomes doivent s'inscrire dans des normes qui n'ont pas été conçues pour des machines qui perçoivent, raisonnent et agissent dans des environnements changeants. Les données d'entrée ont mentionné ANSI/RIA R15.06, IEC 61508 et ISO 10218 comme des référentiels qui se chevauchent, indiquant que les déployeurs font encore face à un parcours de conformité fragmenté plutôt qu'à un cadre unique. NVIDIA a annoncé Halos for Robotics en juin 2026 en tant que système de sécurité à pile complète ouverte reconnu par des voies d'inspection accréditées, ce qui a montré que les fournisseurs tentent de créer une structure pratique avant que les régulateurs ne définissent pleinement une telle structure. La responsabilité reste également difficile car l'exposition juridique peut incomber simultanément au fabricant du robot, au fournisseur du modèle, à l'intégrateur et à l'opérateur. Sur le marché du Physical AI, cette incertitude tend à favoriser les grandes entreprises qui peuvent plus facilement absorber les frais d'assurance, de conformité et juridiques que les opérateurs plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel ancre la pile, le logiciel commande la marge

Le matériel détenait une part de 52,42 % en 2025, lui conférant la position la plus importante sur le marché du Physical AI, car chaque déploiement commence encore par des modules de calcul, des actionneurs, des capteurs et le corps du robot lui-même. La base installée de matériel est importante car elle détermine quels modèles peuvent fonctionner localement, à quelle vitesse un système peut répondre et quelle quantité de reconception est nécessaire à mesure que les capacités s'améliorent. La taille du marché du Physical AI au niveau des composants penchait encore vers le matériel en 2025, reflétant la nature capitalistique des robots qui doivent opérer dans des environnements réels plutôt que uniquement dans des logiciels. Boston Dynamics a intégré NVIDIA Jetson AGX Thor dans Atlas, et Agility Robotics a adopté la même plateforme pour la sixième génération de Digit, démontrant comment les décisions matérielles précoces façonnent les relations fournisseurs à long terme. Ces choix de conception affectent également la maintenabilité, la consommation d'énergie, les limites thermiques et les voies de mise à niveau, ce qui signifie que le matériel définit encore les limites opérationnelles du reste de la pile.

Le logiciel devrait croître à un CAGR de 40,43 % jusqu'en 2031, indiquant où une plus grande partie de la valeur à long terme sur le marché du Physical AI est susceptible de se déplacer. Ce déplacement est lié aux modèles de fondation du monde, aux cadres de simulation et aux outils de gestion de flotte qui améliorent les performances des machines déployées sans remplacer les actifs physiques. NVIDIA a lancé GR00T N1.7 en accès commercial anticipé lors du GTC 2026, indiquant que la concession de licences logicielles est un véritable flux de revenus plutôt qu'une simple fonctionnalité intégrée dans les ventes de matériel.[2]NVIDIA Corporation, "NVIDIA and Global Robotics Leaders Take Physical AI to the Real World," NVIDIA Newsroom, nasdaq.com Les services restent importants car l'intégration, la mise en service, la formation et l'optimisation deviennent plus complexes à mesure que les flottes se répandent sur plusieurs sites et incluent des machines de différents équipementiers. Le secteur du Physical AI évolue donc vers une structure où le matériel ouvre la porte, mais les couches logicielles et de services captent une plus grande partie de la valeur récurrente à mesure que les performances s'améliorent grâce aux mises à jour et à l'orchestration.

Par type de robot : l'échelle industrielle rencontre l'ambition des robots de service

Les robots industriels détenaient une part de 58,23 % en 2025, reflétant la large base installée déjà opérationnelle dans les secteurs automobile, électronique et des semi-conducteurs. Cette position a donné au marché du Physical AI une base solide, car les acheteurs pouvaient ajouter des couches de perception et de contrôle plus intelligentes à du matériel éprouvé plutôt que de remplacer des systèmes entiers. La base installée établie signifiait également que même des mises à niveau d'IA incrémentielles pouvaient influencer un large ensemble d'environnements de production où le débit, la qualité et la flexibilité de la main-d'œuvre sont importants. Dans le même temps, la frontière entre les robots industriels et les robots de service devient moins rigide, car les entrepôts et les sites de traitement des commandes ont désormais besoin de machines combinant mobilité, manipulation et réponse situationnelle. Cela change la façon dont les fournisseurs définissent les catégories de produits, car une machine travaillant dans une allée d'entrepôt peut désormais partager des caractéristiques à la fois avec un bras industriel et un robot de service.

Les robots de service professionnels devraient croître à un CAGR de 39,72 % jusqu'en 2031, ce qui en fait le type de robot à la croissance la plus rapide sur le marché du Physical AI. La croissance est portée par les applications logistiques, de santé et de commerce de détail où les opérateurs souhaitent des robots capables de gérer des agencements changeants, des objets en mouvement et des tâches qui nécessitaient autrefois un jugement humain. Les données d'entrée ont également noté que les plateformes humanoïdes et de manipulateurs mobiles se déplacent vers la manutention de matériaux mixtes, ce qui explique pourquoi les robots de service professionnels sont devenus un point d'entrée commercial privilégié pour les systèmes à usage général. La concentration des financements autour de cette catégorie renforce l'idée que les fournisseurs et les investisseurs s'attendent à une utilisation plus large au-delà des pilotes étroits, même si les chiffres étayés par des sources pour certaines transactions ont été exclus ici pour des raisons d'hygiène des sources. Le secteur du Physical AI équilibre donc une base industrielle mature avec un segment de robots de service à évolution plus rapide qui élargit la gamme de cas d'utilisation adressables bien au-delà du travail d'usine fixe.

Par déploiement : le calcul sur appareil définit la référence

Le déploiement sur appareil détenait 71,43 % de part en 2025, montrant que l'inférence locale restait l'architecture par défaut pour le marché du Physical AI, où le contrôle immédiat, l'évitement des collisions et le retour de force sont essentiels. Cette part reflétait des contraintes d'ingénierie plus que des préférences, car la latence aller-retour vers le cloud n'est pas adaptée aux tâches physiques dynamiques nécessitant des temps de réponse en millisecondes. NVIDIA a déclaré que Jetson AGX Thor prend en charge le raisonnement multimodal en temps réel au niveau du robot, renforçant l'importance du calcul local dans de nombreux déploiements. Lorsque le silicium en périphérie est sélectionné lors de la phase de conception, il reste souvent en place pendant des années car le modifier ultérieurement peut nécessiter une reconception matérielle et de nouveaux travaux de validation. Cela fournit au marché du Physical AI une base stable sur appareil même si les modèles logiciels de niveau supérieur continuent d'évoluer rapidement.

Le déploiement hybride devrait croître à un CAGR de 42,61 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché du Physical AI. Dans cette structure, les systèmes locaux gèrent le contrôle sensible au temps tandis que les environnements connectés prennent en charge les mises à jour de modèles, l'agrégation de télémétrie, la planification des flux de travail et des boucles d'apprentissage plus larges. NVIDIA a également mis en avant les flux de travail de jumeaux numériques basés sur Omniverse pour la formation et la mise en service des robots, démontrant comment la simulation et la production peuvent fonctionner au sein d'une architecture connectée unique. Ce modèle à deux niveaux aide les opérateurs à séparer ce qui doit rester local de ce qui bénéficie d'une coordination centralisée, ce qui améliore à la fois les performances et la visibilité opérationnelle. En conséquence, le marché du Physical AI évolue vers des architectures où les rôles en périphérie et dans le cloud ne sont pas des choix concurrents, mais des couches connectées servant différentes parties du même cycle de vie de déploiement.

Par secteurs d'utilisateurs finaux : la logistique mène, la santé progresse rapidement

La logistique et la chaîne d'approvisionnement détenaient 21,46 % de part en 2025, lui conférant la position verticale la plus importante sur le marché du Physical AI. Cette avance provenait de la croissance des volumes du commerce électronique, des pénuries de main-d'œuvre et de la complexité croissante des centres de traitement des commandes gérant de grandes surfaces et des nombres de références très élevés. Dans ces environnements, les acheteurs dépassent les outils d'automatisation isolés et recherchent des flottes coordonnées capables de déplacer des marchandises, de prélever des articles et de s'adapter à des conditions opérationnelles changeantes. La part du marché du Physical AI au niveau vertical restait suffisamment concentrée pour que la logistique soit en tête, sans pour autant être si concentrée que d'autres cas d'utilisation manquaient de place pour se développer. La fabrication suivait comme deuxième secteur vertical en importance, avec l'automobile et l'électronique continuant à s'appuyer sur l'infrastructure de robots industriels existante tout en ajoutant des couches logicielles plus intelligentes au fil du temps.

La santé devrait croître à un CAGR de 44,17 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché du Physical AI. La croissance provient de plusieurs voies d'adoption distinctes, notamment l'assistance chirurgicale, la rééducation, l'automatisation des pharmacies et la surveillance des patients, chacune avec des exigences d'intégration et des conditions réglementaires différentes. Cette diversification est importante car elle réduit la dépendance à une seule catégorie de produits et offre aux fournisseurs plusieurs façons d'entrer dans l'environnement de la santé. Les données d'entrée ont également identifié l'agriculture, la défense et la sécurité, et l'automobile comme secteurs verticaux supplémentaires, ce qui suggère que l'adoption du Physical AI est façonnée par plusieurs flux de demande parallèles plutôt que par un seul cas d'utilisation dominant. Cela donne au marché du Physical AI une base de croissance plus large, mais cela signifie également que les fournisseurs doivent prendre en charge des conditions de performance, de sécurité et d'exploitation très différentes selon les groupes de clients.

Analyse géographique

L'Amérique du Nord détenait une part de 31,82 % en 2025, ce qui en faisait le plus grand marché régional pour le Physical AI. Cette avance reflétait la concentration des fournisseurs d'infrastructure d'IA, des secteurs de déploiement commercial solides et un environnement de défense qui continue de soutenir les dépenses en matière d'autonomie. Les installations de robots industriels aux États-Unis ont augmenté de 11 % pour atteindre 38 000 unités en 2025, renforçant la dynamique d'automatisation large de la région au-delà des seules actualités logicielles. L'Association for Advancing Automation a également plaidé pour un Bureau fédéral de la robotique et une stratégie nationale en matière de robotique, indiquant que les discussions politiques évoluent vers le soutien au déploiement, l'alignement des achats et la mise à jour des normes de sécurité. Le Canada et le Mexique s'ajoutent à la base régionale grâce à la production automobile et électronique, et ils bénéficient lorsque les modèles de déploiement transfrontaliers se répandent des premiers adoptants vers des chaînes d'approvisionnement plus larges.

L'Asie-Pacifique devrait croître à un CAGR de 43,04 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché du Physical AI. La région combine échelle de fabrication, densité robotique et soutien politique d'une manière qui offre aux fournisseurs à la fois une demande locale et une profondeur de production. Les données d'entrée ont lié cette accélération au 15e Plan quinquennal de la Chine pour 2026 à 2030 et à la densité robotique de la Corée du Sud de 1 220 unités pour 10 000 travailleurs manufacturiers en 2026, ce qui a cadré la croissance comme structurelle plutôt que temporaire. La Chine a également enregistré 295 000 installations de robots industriels en 2024 et détenait une part mondiale de 54 % cette année-là, montrant l'ampleur de la base robotique régionale soutenant la future intégration de l'IA. Pour le marché du Physical AI, cela signifie que l'Asie-Pacifique n'est pas seulement un centre de demande, elle façonne également de plus en plus l'économie de l'offre, les écosystèmes de composants et la vitesse de déploiement.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des voies d'adoption plus variées sur le marché du Physical AI, avec des performances liées à la structure industrielle, aux conditions d'investissement et à la maturité des normes. L'Allemagne comptait 278 900 robots industriels actifs en 2024, soit 40 % de la base de robots d'usine de l'UE, mais les données d'entrée ont également signalé une baisse projetée de 10 % des revenus de la robotique et de l'automatisation en 2025 avant une reprise ultérieure.[3]International Federation of Robotics, "World Robotics Report 2025, Zusammenfassung," Roboterforum.de, roboterforum.de L'Europe semble plus délibérée car la fiabilité et les normes pèsent encore lourdement sur les décisions de déploiement commercial dans des environnements avancés. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, où l'automatisation logistique et la robotique d'inspection servent de principaux points d'entrée pour une adoption plus large du Physical AI.

Paysage concurrentiel

Le marché du Physical AI reste modérément fragmenté, avec une concurrence répartie entre les équipementiers robotiques, les fournisseurs de plateformes d'IA, les fournisseurs de logiciels de simulation et un groupe croissant de startups construisant des systèmes intégrés. FANUC, ABB, Yaskawa Electric et KUKA AG détiennent encore une part de marché significative dans la base installée de robots industriels, tandis que des entreprises telles que Figure AI, NEURA Robotics, Agility Robotics et Dexterity sont en concurrence plus directe dans les robots de service professionnels et les couches de plateformes à forte composante IA. Cela crée une structure à deux voies dans laquelle les acteurs établis apportent l'échelle matérielle, la portée des canaux et la fiabilité, tandis que les nouvelles entreprises poussent des piles verticalement intégrées qui commencent par la conception de modèles et s'étendent vers le déploiement. Sur le marché du Physical AI, cette structure maintient les positions stratégiques fluides car aucune couche unique ne contrôle encore la chaîne de valeur complète à travers le matériel, le logiciel et les opérations dans le monde réel. Cela signifie également que les acheteurs peuvent mélanger des machines éprouvées avec des plateformes d'IA externes, ce qui empêche la concentration de devenir trop élevée trop tôt.

NVIDIA renforce sa position horizontale sur le marché du Physical AI grâce à la pile Isaac, Cosmos et Omniverse et à des partenariats avec plusieurs équipementiers, plutôt que de poursuivre une voie matérielle exclusive. Lors du GTC 2026, ABB Robotics, FANUC, KUKA AG, Universal Robots et Yaskawa Electric ont tous été nommés partenaires d'intégration, montrant comment une plateforme peut s'étendre sur plusieurs marques de robots concurrentes. ABB a également approfondi son travail sur Omniverse avec NVIDIA pour le déploiement sim-to-real à l'échelle industrielle, ce qui a montré comment l'infrastructure de jumeaux numériques fait partie du positionnement concurrentiel. La collaboration de FANUC avec Google était un autre mouvement notable car elle a confirmé que les grands équipementiers sont prêts à importer des capacités d'IA de l'extérieur plutôt que de construire chaque couche eux-mêmes.[4]The Robot Report, "FANUC Partners With Google to Advance Physical AI in Its Robots," The Robot Report, therobotreport.com La concurrence se déplace également vers les normes et l'architecture de sécurité car la conformité peut influencer qui remporte en premier les programmes de déploiement en entreprise.

Halos for Robotics de NVIDIA, annoncé en juin 2026, a été conçu pour façonner les flux de travail de sécurité avant que les régulateurs ne s'accordent sur un cadre entièrement unifié, ce qui fait des outils de sécurité un élément de l'avantage concurrentiel. Des opportunités d'espaces blancs restent visibles dans l'agriculture, les petites opérations de fabrication et les environnements de rééducation où l'adoption est encore précoce et le contrôle de la plateforme n'est pas établi. Le marché du Physical AI est donc suffisamment concurrentiel pour récompenser l'échelle, mais encore suffisamment ouvert pour que les nouveaux entrants, les modèles à forte composante logicielle et les approches de robotique en tant que service modifient les classements au cours de la période de prévision.

Leaders du secteur du Physical AI

NVIDIA Corporation

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

KUKA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Kawasaki Robotics et Dexterity, Inc. ont élargi leur collaboration lors d'Automate 2026, associant le RL030N de Kawasaki, la première plateforme de bras robotique à 8 degrés de liberté du secteur spécialement conçue pour le Physical AI, au super humanoïde Mech de Dexterity pour la logistique d'entrepôt, ciblant de nouvelles catégories d'automatisation industrielle dans des environnements dynamiques et confinés.

- Juin 2026 : Genesis AI et LG CNS ont annoncé un partenariat stratégique à long terme pour valider et déployer le robot Eno à usage général de Genesis dans les opérations de fabrication et de logistique de LG aux États-Unis, avec une expansion mondiale planifiée. Le partenariat combine le modèle de fondation robotique GENE-26.5 de Genesis avec l'expertise en intégration de systèmes de LG CNS à travers l'infrastructure opérationnelle du groupe LG.

- Juin 2026 : Unitree Robotics a annoncé le H2 Plus, le premier design de référence de robot humanoïde construit sur la plateforme de développement NVIDIA Isaac GR00T, combinant le matériel humanoïde H2 d'Unitree avec des mains à cinq doigts Sharpa et le calcul NVIDIA Jetson Thor. Le H2 Plus devrait être disponible commercialement fin 2026.

- Mars 2026 : NVIDIA a dévoilé Isaac Lab 3.0 en accès anticipé, permettant l'apprentissage robotique à grande échelle sur l'infrastructure de classe DGX, a publié NVIDIA Isaac Sim 6.0 en accès anticipé pour les développeurs, et a lancé GR00T N1.7 en accès commercial anticipé, couvrant le contrôle dextère avancé. Des partenaires dont ABB Robotics, FANUC, KUKA AG, Universal Robots, Figure AI, Agility Robotics, AGIBOT et Yaskawa Electric ont été annoncés comme adoptants de la plateforme élargie.

Périmètre du rapport mondial sur le marché du Physical AI

Le marché du Physical AI couvre les systèmes d'intelligence artificielle intégrés à des dispositifs physiques, des machines et des environnements pour percevoir, analyser, décider et agir dans le monde réel. Le périmètre du rapport comprend la robotique activée par l'IA, les systèmes autonomes, les machines intelligentes, les solutions d'automatisation industrielle et les applications d'IA embarquée dans les secteurs d'utilisateurs finaux. Le rapport analyse les tendances du marché, les moteurs de croissance, les freins, les opportunités, le paysage concurrentiel et les développements clés au cours de la période d'étude.

Le rapport sur le marché du Physical AI est segmenté par composant (matériel, logiciel et services), type de robot (robots industriels, robots de service professionnels, robots de service personnels et domestiques, et autres types de robots), déploiement (sur appareil, basé sur le cloud et hybride), secteurs d'utilisateurs finaux (logistique et chaîne d'approvisionnement, fabrication, santé, défense et sécurité, automobile, agriculture, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Robots industriels |

| Robots de service professionnels |

| Robots de service personnels et domestiques |

| Autres types de robots |

| Sur appareil |

| Basé sur le cloud |

| Hybride |

| Logistique et chaîne d'approvisionnement |

| Fabrication |

| Santé |

| Défense et sécurité |

| Automobile |

| Agriculture |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type de robot | Robots industriels | |

| Robots de service professionnels | ||

| Robots de service personnels et domestiques | ||

| Autres types de robots | ||

| Par déploiement | Sur appareil | |

| Basé sur le cloud | ||

| Hybride | ||

| Par secteurs d'utilisateurs finaux | Logistique et chaîne d'approvisionnement | |

| Fabrication | ||

| Santé | ||

| Défense et sécurité | ||

| Automobile | ||

| Agriculture | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché du Physical AI ?

Le marché du Physical AI a atteint 5,06 milliards USD en 2025, s'établit à 7,11 milliards USD en 2026, et devrait atteindre 34,89 milliards USD d'ici 2031 à un CAGR de 37,46 %.

Quel composant génère le plus de revenus dans le Physical AI ?

Le matériel était en tête en 2025 avec une part de 52,42 % car les robots nécessitent encore des dépenses importantes en modules de calcul, capteurs, actionneurs et plateformes physiques.

Quel modèle de déploiement est le plus largement utilisé dans les systèmes de Physical AI ?

Le déploiement sur appareil était en tête avec une part de 71,43 % en 2025 car de nombreuses tâches robotiques nécessitent une inférence locale immédiate pour un contrôle sûr et stable.

Quelle catégorie de robots connaît la croissance la plus rapide ?

Les robots de service professionnels devraient croître à un CAGR de 39,72 % jusqu'en 2031, à mesure que les opérateurs de logistique, de santé et de commerce de détail adoptent des systèmes mobiles et de manipulation plus adaptatifs.

Quel secteur d'utilisateurs finaux offre le plus fort potentiel de croissance ?

La santé devrait afficher la croissance la plus rapide à un CAGR de 44,17 % jusqu'en 2031, soutenue par des applications en chirurgie, rééducation, automatisation des pharmacies et surveillance des patients.

Quelle région connaît la croissance la plus rapide en matière d'adoption du Physical AI ?

L'Asie-Pacifique devrait croître à un CAGR de 43,04 % jusqu'en 2031, soutenue par l'échelle de fabrication, la densité robotique et l'orientation politique dans les pays clés.

Dernière mise à jour de la page le: