Taille et Part du Marché des Photoréserves et Produits Chimiques EUV pour la Fabrication de DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Photoréserves et Produits Chimiques EUV pour la Fabrication de DRAM par Mordor Intelligence

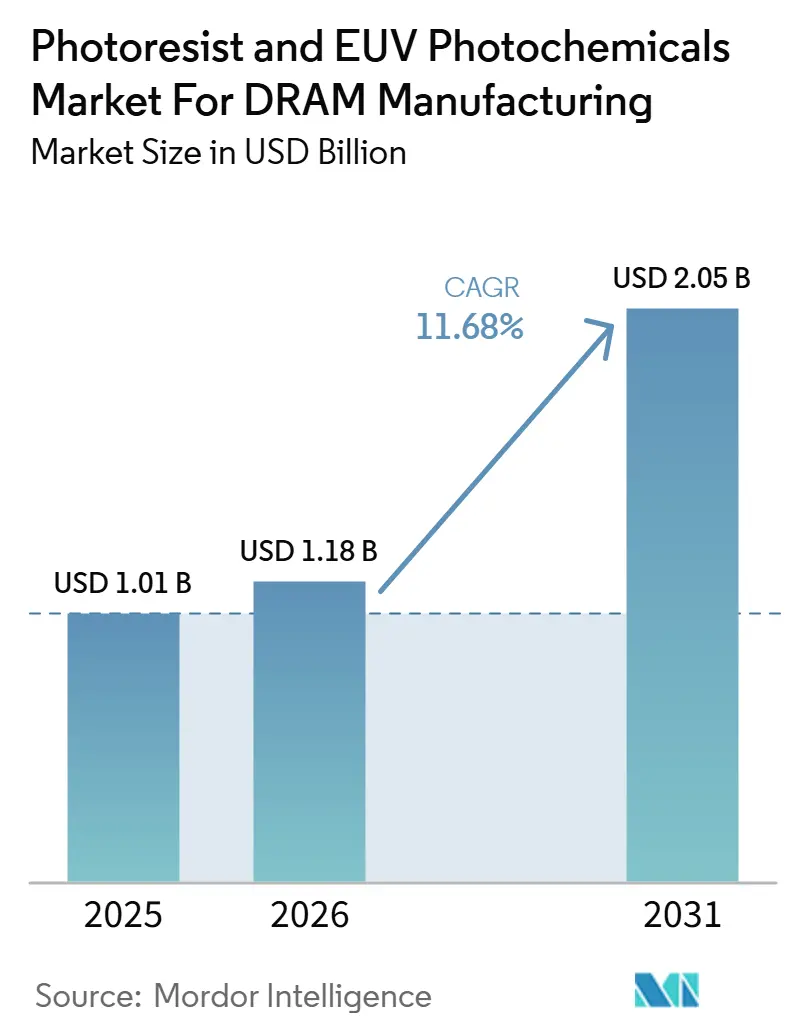

La taille du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM devrait s'étendre de 1,01 milliard USD en 2025 et 1,18 milliard USD en 2026 à 2,05 milliards USD d'ici 2031, enregistrant un CAGR de 11,68 % entre 2026 et 2031. La trajectoire de croissance reflète un changement plus profond dans l'économie de la DRAM, car chaque migration de nœud augmente l'intensité de la structuration par tranche et renforce le rôle des matériaux EUV et à immersion ArF dans la production. L'adoption de l'EUV ne se limite plus à un petit ensemble de couches de démonstration, et le passage de deux à trois couches EUV dans les générations précédentes à au moins cinq couches dans l'architecture 1c de SK hynix a accru la consommation de réserves par passage de tranche. Le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM est également façonné par la concentration de l'offre, car un petit groupe de fournisseurs japonais qualifiés continue de détenir la position la plus solide à la pointe technologique, tout en investissant massivement dans de nouvelles capacités au Japon, en Corée du Sud et à Taïwan. Parallèlement, la reformulation sans PFAS, les contrôles à l'exportation sur les matériaux semi-conducteurs avancés et la nécessité d'une traçabilité de l'approvisionnement domestique fragmentent les conditions de la demande par région et par nœud. Il en résulte que le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM croît sur une base de demande solide, mais le rythme de commercialisation dépend encore de la rapidité avec laquelle les nouveaux matériaux franchissent la qualification en fab et passent en production DRAM à plein volume.

Principaux Enseignements du Rapport

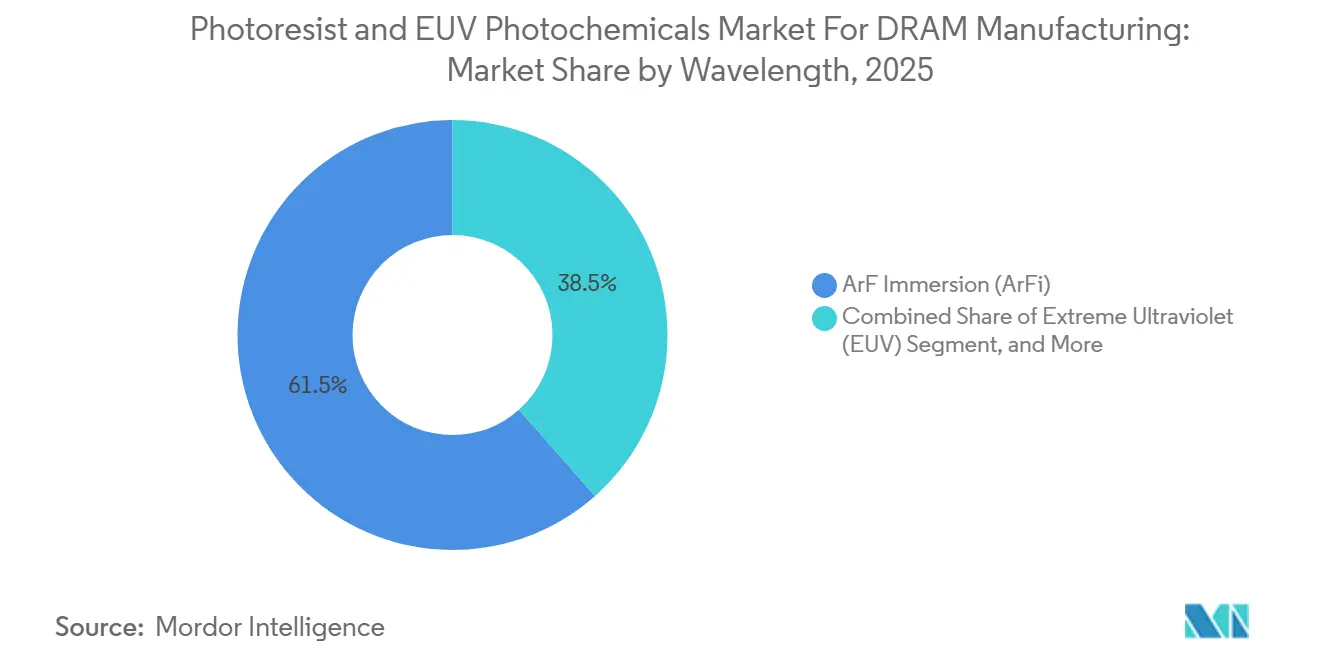

- Par longueur d'onde, l'immersion ArF (ArFi) détenait 61,54 % de la part du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, tandis que l'ultraviolet extrême (EUV) devrait progresser à un CAGR de 12,67 % jusqu'en 2031.

- Par chimie des réserves, les réserves chimiquement amplifiées détenaient une part de 80,12 % en 2025, tandis que les réserves à base d'oxydes métalliques devraient croître à un CAGR de 13,07 % jusqu'en 2031.

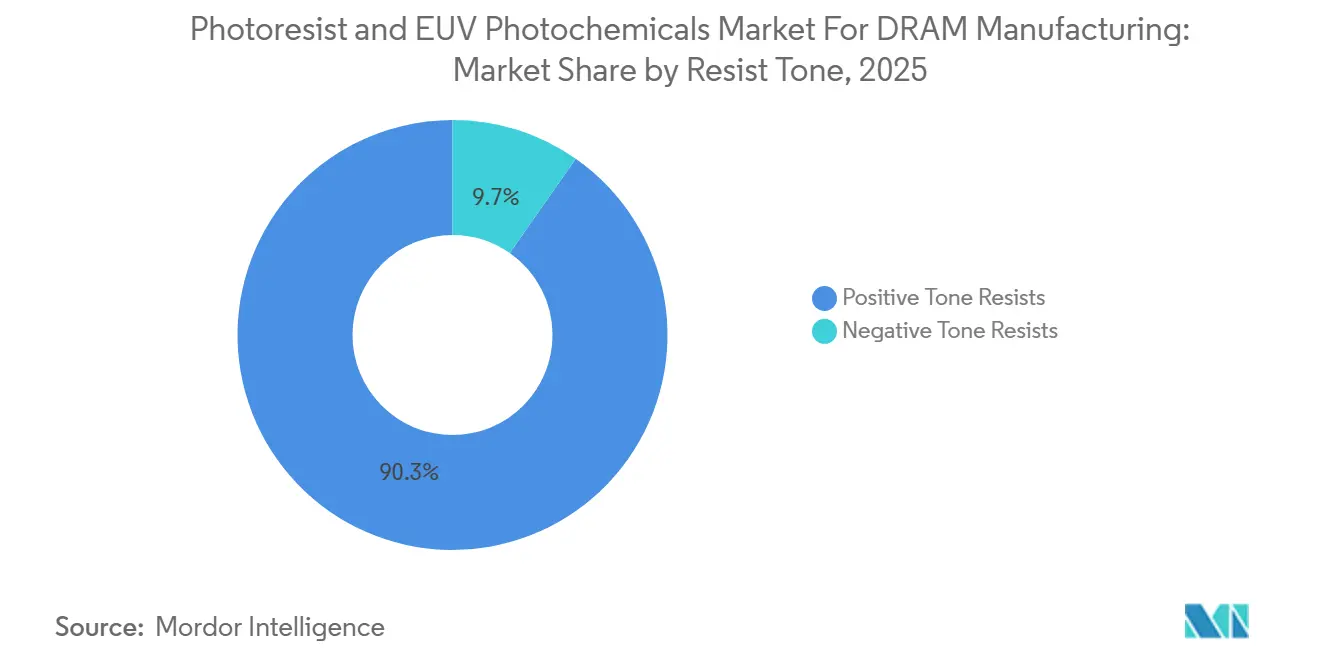

- Par tonalité des réserves, les réserves à tonalité positive détenaient une part de 90,28 % en 2025, tandis que les réserves à tonalité négative devraient progresser à un CAGR de 12,86 % jusqu'en 2031.

- Par type de produit DRAM, la DRAM standard détenait une part de 40,38 % en 2025, tandis que la mémoire à haute bande passante devrait croître à un CAGR de 12,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 88,42 % en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 12,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Photoréserves et Produits Chimiques EUV pour la Fabrication de DRAM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide de l'EUV dans la Structuration Avancée de la DRAM | +3.2% | Corée du Sud, Japon, Taïwan et débordement de la demande mondiale | Court terme (≤ 2 ans) |

| Complexité Croissante des Couches HBM dans les Serveurs d'IA | +2.5% | Corée du Sud, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Demande de Multi-Structuration pour l'ArFi dans les Couches DRAM Matures | +1.8% | Mondial, concentré en Corée du Sud, au Japon et à Taïwan | Moyen terme (2-4 ans) |

| Incitations Gouvernementales aux Fabs pour les Capacités Mémoire Locales | +1.2% | Amérique du Nord, l'UE et le Japon | Moyen terme (2-4 ans) |

| Demande de Reformulation sans PFAS dans les Matériaux Semi-conducteurs | +0.8% | UE et Japon, débordement mondial de l'adoption | Moyen terme (2-4 ans) |

| Gains de Débit des Réserves Sèches et des Oxydes Métalliques | +0.6% | Corée du Sud, Taïwan, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de l'EUV dans la Structuration Avancée de la DRAM

L'adoption rapide de l'EUV est devenue le moteur de croissance le plus puissant du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, car la DRAM avancée utilise désormais l'EUV comme outil de production récurrent plutôt que comme expérience de procédé limitée. SK hynix avait déjà étendu l'utilisation de l'EUV sur des générations successives de DRAM, et sa feuille de route 1c est passée à au moins 5 couches EUV par tranche, ce qui a accru la demande de réserves de manière progressive plutôt que graduelle. La société a également installé un système EUV haute-NA TWINSCAN EXE:5200B dans son fab DRAM de Cheongju en septembre 2025, ce qui a poussé les fournisseurs de matériaux à se préparer plus tôt que prévu au prochain cycle de qualification. En mars 2026, SK hynix a annoncé un plan d'achat de plus de 30 scanners EUV supplémentaires auprès d'ASML pour KRW 11,95 billions (8,8 milliards USD), avec des livraisons prévues jusqu'en 2027, et ce volume de commandes indiquait une hausse soutenue des démarrages de tranches nécessitant des systèmes de réserves qualifiés. Une fois que les commandes EUV des clients mémoire pour 2026 ont été effectivement épuisées, le goulot d'étranglement s'est déplacé de la demande d'équipements vers la qualification des matériaux, renforçant la position des fournisseurs déjà qualifiés et élevant la barrière d'entrée à court terme pour les nouvelles formulations. Ce changement est important car le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM dépend désormais moins de la volonté des fabs d'adopter l'EUV et davantage de la capacité des fournisseurs approuvés à développer une chimie cohérente et de qualité production assez rapidement pour soutenir chaque couche supplémentaire.

Complexité Croissante des Couches HBM dans les Serveurs d'IA

La complexité croissante de la HBM accroît la valeur qualitative du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, car les piles mémoire des serveurs d'IA exigent un contrôle lithographique plus strict que les produits DRAM grand public. Les feuilles de route des piles HBM4 évoluent vers des nombres de couches plus élevés et des structures d'interconnexion plus denses, ce qui accroît la sensibilité au recouvrement, à la défectivité et au contrôle des bords de lignes à chaque étape de traitement. Ce schéma modifie l'économie des fournisseurs, car un fournisseur de réserves qualifié à la fois dans la logique avancée et la mémoire avancée peut répartir les coûts de développement sur des comptes plus importants et à haute valeur ajoutée tout en maintenant des performances techniques cohérentes entre les différents programmes clients. L'Amérique du Nord est également devenue plus pertinente lorsque SK hynix a obtenu 458 millions USD de soutien CHIPS pour son installation d'encapsulation avancée HBM à West Lafayette, Indiana, créant un nouveau nœud de demande haut de gamme qui nécessitera un soutien matériel fiable à proximité de sa base de clients. La production de HBM rend également le rendement plus précieux, car les pertes dues aux défauts entraînent une pénalité de coût plus importante sur les produits empilés à haute valeur ajoutée que sur la DRAM standard. En conséquence, le marché des photoréserves et produits chimiques EUV ne se développe pas seulement en volume grâce à la HBM, il évolue également vers une structure tarifaire où la performance et le contrôle des défauts comptent davantage que le simple approvisionnement en volume.

Demande de Multi-Structuration pour l'ArFi dans les Couches DRAM Matures

La demande de multi-structuration pour l'ArFi reste un soutien durable pour les marchés des photoréserves et produits chimiques EUV, même si l'EUV attire l'essentiel de l'attention autour des transitions DRAM de pointe. Les documents de la conférence SPIE sur la structuration avancée de la DRAM ont montré que la quadruple structuration auto-alignée et le SAQP croisé restent centraux sur plusieurs couches DRAM, notamment là où le coût et le contrôle des procédés favorisent encore l'ArFi par rapport à une conversion EUV complète. Chaque flux SAQP implique plusieurs étapes de dépôt de réserves, d'exposition et de développement, ce qui maintient une consommation de matériaux élevée même à mesure que l'adoption de l'EUV augmente sur les couches critiques. Cela signifie que la demande d'ArFi ne diminue pas en parallèle avec chaque installation EUV, car les ajouts de couches en EUV se produisent parallèlement à la poursuite de la multi-structuration dans le flux de procédé DRAM plus large. Les fournisseurs qui disposent déjà de solides portefeuilles ArFi conservent donc une base de revenus stable pendant qu'ils financent de nouveaux programmes EUV et MOR. Cet équilibre maintient le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM plus large qu'une pure histoire EUV, et explique pourquoi les fournisseurs en place continuent d'investir dans les chimies lithographiques de pointe et matures.

Incitations Gouvernementales aux Fabs pour les Capacités Mémoire Locales

Les incitations gouvernementales aux fabs sont devenues un soutien structurel pour le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, car elles créent des empreintes de production DRAM dans des endroits qui avaient peu ou pas de fabrication mémoire avancée récente. Aux États-Unis, les projets DRAM de Micron en Idaho et à New York ont bénéficié d'incitations CHIPS allant jusqu'à 6,4 milliards USD, marquant le retour de la production mémoire de pointe à grande échelle dans le pays après une longue interruption. Samsung a également reçu jusqu'à 4,745 milliards USD pour ses opérations au Texas, soulignant davantage la nécessité d'écosystèmes de matériaux locaux capables de répondre aux exigences d'auditabilité et de traçabilité de la chaîne d'approvisionnement. Au Japon, l'alignement des politiques autour des matériaux semi-conducteurs a contribué à soutenir la décision de Shin-Etsu Chemical de construire une nouvelle base de matériaux lithographiques à Isesaki avec un investissement de Phase 1 de 83 milliards JPY (557 millions USD), sa première nouvelle base de production domestique en 56 ans.[1]Shin-Etsu Chemical Co., Ltd., "Shin-Etsu Chemical to Build a New Production Base in Japan Which Will Become Its Fourth Production Base for Semiconductor Lithography Materials," Shin-Etsu Chemical, shinetsu.co.jp Ces investissements sont importants car ils reconfigurent le comportement d'approvisionnement, et les fabs bénéficiant d'un soutien politique préfèrent ou exigent de plus en plus des matériaux qualifiés localement ou provenant de pays alliés. Cela fait de la co-localisation un avantage stratégique sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, et pas seulement une préférence logistique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs Cycles de Qualification en Fab DRAM pour les Nouvelles Chimies de Réserves | -1.5% | Mondial, plus aigu en Corée du Sud, à Taïwan, au Japon | Moyen terme (2-4 ans) |

| Goulots d'Étranglement des Équipements EUV Ralentissant les Taux de Montée en Cadence des Matériaux | -1.2% | Mondial, concentré en Corée du Sud, à Taïwan | Court terme (≤ 2 ans) |

| Exigences Élevées de Pureté et de Défectivité Augmentant le Coût d'Entrée | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Contrôles à l'Exportation et Risque de Concentration des Matières Premières | -0.6% | Chine, débordement vers le reste de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Longs Cycles de Qualification en Fab DRAM pour les Nouvelles Chimies de Réserves

Les longs cycles de qualification restent le frein interne le plus sérieux sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, car les matériaux techniquement prometteurs nécessitent encore une validation étendue sur tranche avant tout déploiement en volume. Le problème est particulièrement visible pour les chimies plus récentes telles que les MOR et les CAR sans PFAS, où même un résultat de laboratoire favorable ne garantit pas un transfert rapide vers la production en masse de DRAM. L'intégration des procédés doit être vérifiée sur les équipements d'exposition, les pistes, les conditions de recuit, les développeurs, les cartographies de défauts et les fenêtres de rendement, ce qui augmente à la fois le temps et le coût avant qu'un fournisseur puisse sécuriser des revenus commerciaux stables. Il en résulte un avantage structurel pour les fournisseurs en place qui sont déjà intégrés dans les flux clients, car chaque changement de formulation aux nœuds avancés peut déclencher des vérifications de procédé supplémentaires et des cycles d'approbation internes. Cela ralentit les transferts de parts sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM et empêche les nouveaux entrants de convertir les progrès techniques en ventes commerciales aussi rapidement que les conditions de la demande pourraient le suggérer. Cela explique également pourquoi les acteurs en place soutenus par des capitaux sont encore mieux positionnés que les challengers pour absorber les coûts de développement pré-revenus sur plusieurs générations de DRAM.

Goulots d'Étranglement des Équipements EUV Ralentissant les Taux de Montée en Cadence des Matériaux

Les goulots d'étranglement des équipements EUV continuent de ralentir le rythme auquel le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM peut convertir la demande en expéditions réelles de matériaux. Lorsque les créneaux d'équipements EUV des clients mémoire pour 2026 étaient déjà engagés, tout retard d'installation ou changement de calendrier repoussait directement le calendrier de consommation des réserves sur les tranches qualifiées. Ce goulot d'étranglement devient plus sévère car la qualification des matériaux ne peut pas être complétée à pleine pertinence de production sans accès au même environnement de scanner prévu pour la fabrication en volume. La pression est encore plus forte dans l'EUV haute-NA, où la base installée est très réduite et l'accès aux tranches pour les programmes de matériaux avancés reste rare. Cela signifie qu'un fournisseur peut disposer d'une formulation MOR ou EUV de nouvelle génération prometteuse mais manquer encore de suffisamment de données pertinentes pour la production afin de franchir la qualification client à temps. Pour le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, une boucle de retard se forme dans laquelle la capacité des équipements et la disponibilité des matériaux se contraignent mutuellement plutôt que d'avancer au même rythme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Longueur d'Onde : l'ArFi Ancre l'Échelle Tandis que l'EUV Propulse la Prochaine Phase de Croissance

L'immersion ArF détenait 61,54 % du segment par longueur d'onde du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, et cette large base l'a maintenu au centre de la demande de photoréserves sur la plupart des couches DRAM produites commercialement. L'immersion ArF représentait 61,54 % du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, reflétant son rôle dans les flux de structuration répétée qui dominent encore de larges sections du procédé de tranche. La raison est pratique, car les fabricants de DRAM s'appuient encore sur le SAQP et les méthodes de multi-structuration associées sur plusieurs couches, où l'ArFi reste rentable et opérationnellement familier. Cette base installée maintient le volume ArFi résilient même à mesure que des couches plus critiques se déplacent vers l'EUV, et empêche un effondrement rapide de la demande de réserves hérités à haut volume. Dans le secteur des photoréserves et produits chimiques EUV, cela crée un besoin d'approvisionnement à double voie où les fabs continuent d'acheter de grands volumes d'ArFi tout en augmentant leur dépendance aux matériaux EUV qualifiés. Les fournisseurs disposant de larges portefeuilles sont donc mieux placés que les spécialistes étroits, car ils peuvent soutenir la production actuelle tout en qualifiant les couches futures en parallèle.

L'EUV était le segment de longueur d'onde à la croissance la plus rapide, avec un CAGR de 12,67 % jusqu'en 2031, reflétant une augmentation régulière du nombre de couches EUV sur les feuilles de route DRAM avancées. Samsung et SK hynix avaient déjà constitué une base de procédé EUV haute-NA significative début 2026, ce qui a donné aux fournisseurs de réserves une plateforme plus claire pour la qualification à l'étape suivante et l'ajustement des procédés. JSR et Inpria ont également documenté des progrès sur les systèmes MOR à tonalité positive et à tonalité négative pour les applications EUV basse-NA et haute-NA, ce qui montre que le développement des matériaux avance désormais parallèlement à la préparation des scanners plutôt qu'en retard sur elle. L'effet pratique est que la croissance de l'EUV sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM provient d'ajouts de couches plutôt que d'un simple remplacement de l'utilisation de l'ArFi sur l'ensemble de la tranche. Cela maintient l'intensité totale des matériaux par tranche en hausse, car les nœuds DRAM ajoutent de nouvelles opportunités EUV tout en conservant plusieurs couches intensives en ArFi pour des raisons de coût et de procédé sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM.

Par Chimie des Réserves : les CAR Conservent l'Échelle Tandis que les MOR Construisent un Argumentaire Technique Plus Rapide

Les réserves chimiquement amplifiées détenaient une part de 80,12 % du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, et cette avance reflétait des décennies de co-développement, de familiarité avec les procédés et de qualification intégrée dans les cas d'utilisation ArFi et EUV actuels. Les réserves chimiquement amplifiées représentaient 80,12 % du marché des photoréserves et produits chimiques EUV en 2025, soulignant leur intégration profonde avec les systèmes de pistes établis, les couches antireflets et la chimie des développeurs déjà utilisés dans les fabs DRAM. Cette position installée est difficile à déplacer car le changement de chimie des réserves n'affecte pas seulement le flacon de dépôt ; il affecte également la pile de procédés environnante et la charge de qualification du client. Sumitomo Chemical et DuPont ont continué à faire progresser le développement des CAR pour la lithographie avancée, et l'équipe Qnity de DuPont a présenté des travaux sur les alternatives aux PFAS pour les réserves ArF à la conférence SPIE en 2025, démontrant que les familles de chimies en place continuent d'évoluer plutôt que de stagner. Cela est important pour le marché des photoréserves et produits chimiques EUV car les CAR restent la base volumique qui finance la transition vers de nouvelles plateformes chimiques. Cela signifie également que les clients sont susceptibles d'adopter d'abord des formulations CAR plus propres ou plus conformes sur de nombreuses couches avant de déplacer des parts plus importantes du flux vers des classes de matériaux moins éprouvées.

Les réserves à base d'oxydes métalliques étaient le segment de chimie à la croissance la plus rapide du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM, avec un CAGR de 13,07 % sur 2026-2031, portées par leur absorption photonique EUV plus forte et leur profil de débit amélioré. L'imec a montré en février 2026 qu'un environnement de recuit post-exposition enrichi en oxygène améliorait la vitesse photo des MOR de 15 à 20 %, ce qui réduisait directement les besoins en dose et améliorait la productivité des scanners dans des conditions EUV. Ce résultat était important car le débit a été l'un des principaux obstacles à une utilisation plus large des MOR, et toute réduction de dose renforce l'argumentaire matériel aux nœuds avancés coûteux. L'accord de licence croisée de JSR en mai 2026 avec Entegris a également montré que la concurrence sur les MOR va au-delà de la seule chimie et s'étend à la synthèse des précurseurs, à la filtration et à l'infrastructure de livraison propre.[2]Entegris, Inc., "Entegris and JSR Corporation or Inpria Corporation Announce Non-Exclusive Cross-Licensing to EUV Lithography," Entegris, investor.entegris.com Les recherches d'IBM présentées lors de la conférence SPIE 2025 ont apporté un soutien supplémentaire en montrant des progrès dans la structuration MOR assistée par matériel à des pas fins pertinents pour les besoins de fabrication avancée. Sur le marché des photoréserves et produits chimiques EUV, les MOR sont encore plus petits que les CAR aujourd'hui, mais leur dynamique est désormais liée à des gains de procédé mesurables plutôt qu'à une simple promesse théorique.

Par Tonalité des Réserves : la Tonalité Positive Conserve la Base Installée Tandis que la Tonalité Négative Progresse sur les Couches Critiques

La tonalité positive a maintenu une part de 90,28 % du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, confirmant qu'elle restait le choix de matériau dominant dans la structuration DRAM ArFi grand public et EUV standard. Les réserves à tonalité positive détenaient 90,28 % de la part du marché des photoréserves et produits chimiques EUV en 2025, soutenues par leur longue histoire de qualification dans les structures ligne-espace et trou de contact utilisées dans les zones actives, les lignes de bits et les lignes de mots. Leur position est également restée solide car les ingénieurs de procédé savent déjà comment ces matériaux se comportent dans les fenêtres d'intégration existantes, ce qui réduit le risque opérationnel dans la fabrication à haut volume. Fujifilm a étendu cette position en poursuivant ses travaux sur les systèmes d'immersion ArF à tonalité positive et négative sans PFAS, et la société a présenté des résultats mis à jour de ses recherches en lithographie avancée lors de la conférence SPIE 2026. Cela est important car la pression réglementaire atteint désormais les familles de réserves grand public, et les fournisseurs qui adaptent les portefeuilles à tonalité positive sans perturber les performances en fab défendront de larges positions installées. Pour le marché des photoréserves et produits chimiques EUV, la tonalité positive fixe encore la base volumique, même si le centre de l'innovation s'élargit au-delà des formulations de réserves humides traditionnelles.

Les réserves à tonalité négative devraient croître à un CAGR de 12,86 % jusqu'en 2031, principalement parce que les plateformes MOR sont de plus en plus associées à un comportement à tonalité négative sur les couches EUV critiques. Inpria et JSR ont continué à faire progresser les plateformes MOR pour l'EUV basse-NA et haute-NA, et ces programmes soulignent pourquoi les matériaux à tonalité négative deviennent plus pertinents là où l'acuité des bords et la fidélité des motifs sont plus difficiles à maintenir. L'attrait est le plus fort sur les couches critiques où une petite amélioration de la qualité des motifs peut protéger un procédé de tranche beaucoup plus coûteux plus loin dans la ligne. Lam Research a également élargi le tableau concurrentiel lorsque sa plateforme de photoréserve sèche Aether a été sélectionnée en janvier 2025 par un fabricant de mémoire de premier plan pour la production DRAM avancée, car le dépôt de réserves en phase vapeur remet en question les frontières plus anciennes autour de la tonalité et du traitement humide. Dans le secteur des photoréserves et produits chimiques EUV, cela signifie que la croissance à tonalité négative n'est pas seulement une petite expansion de niche, elle fait partie d'un changement plus large dans la façon dont les performances des réserves de pointe sont définies. Ce changement devrait maintenir les plateformes à tonalité négative et à procédé sec adjacent plus visibles dans les pipelines de qualification pour le reste de la période de prévision sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM.

Par Type de Produit DRAM : la DRAM Standard Maintient la Base Tandis que la HBM Transforme la Création de Valeur

La DRAM standard a dominé le marché avec une part de 40,38 % du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, reflétant son rôle continu dans les démarrages de tranches importants pour l'approvisionnement en DDR5 dans les centres de données, les ordinateurs portables et la demande en électronique grand public. La DRAM standard représentait 40,38 % de la part du marché des photoréserves et produits chimiques EUV en 2025, indiquant que la mémoire serveur et client grand public fixe encore la base de référence pour la demande de matériaux large. Cette base installée reste importante car les fournisseurs de réserves ont besoin d'une activité fiable à haut volume pour soutenir de longs cycles de développement et les qualifications clients coûteuses requises aux nœuds de pointe. La DRAM standard utilise également un large mélange de couches lithographiques matures et avancées, donnant aux fournisseurs la possibilité de vendre à la fois des produits intensifs en ArFi et des matériaux qualifiés EUV plus récents dans le cadre d'une seule relation client. La DRAM spécialisée et automobile continue d'étendre la demande pour les grades lithographiques plus anciens où la stabilité des procédés, la continuité de la qualification et la fiabilité de l'approvisionnement comptent davantage que les objectifs de mise à l'échelle les plus agressifs. Cette large base préserve le marché des photoréserves et produits chimiques EUV d'une dépendance excessive à un ensemble étroit de produits premium, même si la valeur se déplace vers des formats mémoire plus avancés.

La HBM était le type de produit DRAM à la croissance la plus rapide avec un CAGR de 12,83 % sur 2026-2031, et ce rythme reflétait la montée continue de la demande d'accélérateurs d'IA. Les documents de conférence sur l'architecture HBM ont montré comment des piles mémoire plus hautes et des structures d'interconnexion plus denses augmentent la difficulté de structuration et resserrent la pénalité pour les défauts sur chaque couche de puce. Cela modifie l'économie des fournisseurs, car les produits mémoire premium peuvent justifier des normes de défauts plus strictes et des systèmes de réserves plus coûteux s'ils soutiennent un meilleur rendement et débit. La HBM tend également à tirer la production mémoire vers les mêmes attentes de performance que celles observées dans la logique avancée, ce qui bénéficie aux fournisseurs qui opèrent déjà au sommet de la qualification lithographique. C'est pourquoi le marché des photoréserves et produits chimiques EUV connaît une nette division entre la demande de DRAM standard à haut volume et la demande de HBM à haute valeur ajoutée, même lorsque les deux se trouvent dans le même compte client. Au fil du temps, la HBM devrait continuer à augmenter la part de la demande liée à la qualité des réserves de premier rang, notamment à mesure que les déploiements de serveurs d'IA continuent de se développer dans les programmes mondiaux de cloud et d'accélérateurs.

Analyse Géographique

L'Asie-Pacifique représentait 88,42 % du secteur du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM en 2025, reflétant le lien étroit entre la production de tranches DRAM et la capacité de fabrication de réserves en Corée du Sud, au Japon et à Taïwan. L'Asie-Pacifique représentait 88,42 % du marché des photoréserves et produits chimiques EUV en 2025, faisant de la région le centre clair de la consommation et de l'offre. La Corée du Sud est restée la plus grande base de demande nationale car Samsung Electronics et SK Hynix ont continué d'ancrer la production DRAM avancée et les investissements EUV futurs. SK hynix a renforcé ces perspectives en mars 2026 lorsqu'il a annoncé son plan d'achat de scanners EUV pour KRW 11,95 billions (8,8 milliards USD) jusqu'en 2027, soutenant un pipeline de demande visible plus long pour les matériaux qualifiés. Le Japon est resté tout aussi important du côté de l'offre, car TOK, JSR, Shin-Etsu Chemical, Sumitomo Chemical et Fujifilm ont continué d'exploiter des réseaux denses de R&D et de production pour les matériaux semi-conducteurs, y compris de nouveaux investissements domestiques de Shin-Etsu à Isesaki.

L'Amérique du Nord était la géographie à la croissance la plus rapide, avec un CAGR de 12,56 % sur 2026-2031, reflétant une nouvelle phase d'investissement dans la fabrication de DRAM plutôt qu'un cycle typique de renouvellement de capacité. Les projets de Micron en Idaho et à New York, soutenus par jusqu'à 6,4 milliards USD d'incitations CHIPS, ont créé l'argument à long terme le plus solide pour la demande domestique de matériaux mémoire dans la région. SK hynix a également ajouté un point de demande premium grâce à son projet d'encapsulation HBM soutenu à hauteur de 458 millions USD en Indiana, tandis que l'investissement de Samsung au Texas a élargi l'opportunité plus large des matériaux semi-conducteurs à travers les États-Unis. Cette nouvelle construction est importante car le marché des photoréserves et produits chimiques EUV en Amérique du Nord est façonné par la qualification domestique, le contrôle des PFAS et les exigences de traçabilité de la chaîne d'approvisionnement davantage que par la capacité installée héritée.

L'Europe détenait une part modeste, mais elle est restée stratégiquement importante car une grande partie de l'influence de la région provenait du développement des procédés plutôt que du volume direct de tranches DRAM. Les programmes de recherche NanoIC et EUV de l'imec en Belgique ont continué à soutenir le co-développement des réserves, et les travaux de l'institut sur les MOR en février 2026 ont montré une amélioration de la vitesse photo de 15 à 20 % dans des conditions de recuit post-exposition enrichi en oxygène.[3]imec, "Imec Unlocks Lever for EUV Dose Reduction, Oxygen Injection During Metal-Oxide Resist Post-Exposure Bake," imec, imec-int.com Cela a donné à l'Europe un rôle disproportionné dans l'avancement de la préparation lithographique de nouvelle génération, même sans une part comparable de la production mondiale de DRAM. Le reste du monde est resté négligeable pour la demande actuelle de photoréserves DRAM, car les plans de fabs émergents en dehors des principaux clusters n'ont pas encore atteint l'échelle nécessaire pour modifier matériellement les schémas d'achat à court terme sur le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM.

Paysage Concurrentiel

Le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM est resté très concentré à la pointe technologique, car la qualification DRAM commerciale favorisait encore un petit groupe de fournisseurs ayant de longues relations clients, une intégration approfondie des procédés et le capital nécessaire pour les transitions répétées de nœuds. Tokyo Ohka Kogyo, JSR Corporation et Shin-Etsu Chemical ont continué à détenir les positions structurelles les plus solides dans l'approvisionnement en photoréserves DRAM avancées, tandis que Fujifilm et Sumitomo Chemical sont restés importants dans les catégories adjacentes de lithographie et de formulation. Cette concentration a été renforcée par les dépenses de capacité plutôt que par les seuls prix, car les principaux fournisseurs ont continué à construire de nouvelles usines à proximité des fabs clients au Japon, en Corée du Sud et à Taïwan. TOK a annoncé la construction d'une nouvelle usine à Pyeongtaek en Corée du Sud, avec un investissement de Phase 1 de 12 milliards JPY (80,5 millions USD). Le site est prévu pour soutenir les besoins de procédé de Samsung et SK hynix à partir du second semestre 2027.[4]Tokyo Ohka Kogyo Co., Ltd., "Notice Regarding Construction of New Pyeongtaek Plant in Korean Subsidiary," Tokyo Ohka Kogyo, tok.co.jp Shin-Etsu Chemical a également avancé avec sa base d'Isesaki au Japon, investissant 83 milliards JPY (557 millions USD) en Phase 1, démontrant que les principaux fournisseurs utilisaient la profondeur de fabrication domestique comme un fossé concurrentiel.

Un deuxième niveau de concurrence se forme autour de l'intégration des plateformes, où le fournisseur qui contrôle la chimie, la qualité des précurseurs, la filtration et le support des procédés peut obtenir un avantage plus difficile à copier. Entegris et JSR ou Inpria se sont engagés dans cette direction en mai 2026 par le biais d'un accord de licence croisée MOR non exclusif qui a associé l'innovation matérielle à une infrastructure de livraison propre. Fujifilm a suivi une autre voie en se positionnant tôt sur le développement de réserves sans PFAS, d'abord dans les matériaux d'immersion ArF à tonalité négative, puis vers des extensions lithographiques avancées plus larges. Lam Research est resté un type de concurrent différent, car sa plateforme de photoréserve sèche Aether a remis en question le modèle de chimie humide lui-même en déplaçant l'application des réserves vers une approche de production en phase vapeur. Ces mouvements montrent que la concurrence sur le marché des photoréserves et produits chimiques EUV ne se limite plus à qui fabrique un meilleur flacon de réserves, elle inclut désormais qui contrôle la plateforme de procédé plus large.

Le secteur du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM est également resté difficile pour les challengers plus petits, car les progrès techniques seuls ne suffisaient pas à remporter des contrats dans les fabs DRAM de premier rang. Les longs cycles de qualification, les fenêtres de procédé spécifiques aux clients et le coût de la fabrication propre ont continué à favoriser les acteurs en place disposant de bilans établis et de capacités de support sur site. En même temps, des opportunités d'espaces blancs existaient encore dans la chimie EUV sans PFAS, les systèmes MOR adaptés à l'EUV haute-NA et la qualification d'approvisionnement local en Amérique du Nord où de nouveaux fabs créent de nouveaux besoins d'approvisionnement. C'est pourquoi le marché des photoréserves et produits chimiques EUV semblait concentré aujourd'hui, mais pas fermé, car les partenariats, les licences croisées et les mouvements d'approvisionnement spécifiques aux régions continuaient de modifier la forme de la concurrence sous le premier rang.

Leaders du Marché des Photoréserves et Produits Chimiques EUV pour la Fabrication de DRAM

Tokyo Ohka Kogyo Co., Ltd.

JSR Corporation

Shin-Etsu Chemical Co., Ltd.

FUJIFILM Holdings Corporation

Sumitomo Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Entegris, Inc. et JSR Corporation/Inpria Corporation ont annoncé un accord de licence croisée non exclusif pour les brevets de réserves à base d'oxydes métalliques, mettant fin au recours en révision inter partes. L'accord englobe le développement collaboratif dans la formulation des réserves, la synthèse des précurseurs CVD/ALD et la filtration spécifique aux MOR, intégrant effectivement deux nœuds critiques de la chaîne d'approvisionnement en matériaux EUV dans une voie d'innovation commune.

- Mai 2026 : JSR Corporation a annoncé des plans pour construire sa première installation de production de photoréserves à Taïwan, destinée à co-développer des réserves avancées avec TSMC et à combler un écart de proximité par rapport à TOK et Shin-Etsu Chemical, qui exploitent tous deux déjà une production basée à Taïwan. L'installation devrait être opérationnelle dès 2028 et pourrait également produire d'autres matériaux semi-conducteurs, y compris des abrasifs de polissage.

- Avril 2026 : FUJIFILM Corporation a annoncé la première photoréserve ArF à immersion négative sans fluor au monde et a commencé à distribuer des échantillons aux clients pour évaluation en vue d'une commercialisation précoce. Le produit cible les nœuds avancés utilisés dans la fabrication de semi-conducteurs pour l'IA, et Fujifilm entend étendre la chimie sans fluor aux photoréserves EUV en tant que développement ultérieur.

- Mars 2026 : SK hynix a divulgué un dépôt réglementaire pour l'achat de plus de 30 scanners EUV auprès d'ASML pour KRW 11,95 billions (8,8 milliards USD), avec livraison prévue jusqu'en décembre 2027. Les systèmes seront déployés dans les fabs d'Icheon, Cheongju et Yongin pour soutenir les montées en cadence de la DRAM 1c et de la HBM4E.

Périmètre du Rapport sur le Marché des Photoréserves et Produits Chimiques EUV pour la Fabrication de DRAM

Le secteur du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM couvre les matériaux utilisés dans les procédés de photolithographie pour structurer les tranches semi-conductrices destinées à la production de mémoire vive dynamique à accès aléatoire, y compris les photoréserves, les réserves EUV, les développeurs, les couches antireflets et les produits chimiques de procédé associés utilisés dans les nœuds de fabrication DRAM avancés.

Le rapport sur le secteur du marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM est segmenté par longueur d'onde (ultraviolet extrême [EUV], immersion ArF [ArFi], KrF et I-Line/G-Line), chimie des réserves (réserves chimiquement amplifiées [CAR], réserves à base d'oxydes métalliques [MOR] et réserves organiques non-CAR), tonalité des réserves (réserves à tonalité positive et réserves à tonalité négative), type de produit DRAM (DRAM standard, DRAM mobile [LPDDR], DRAM graphique [GDDR], mémoire à haute bande passante [HBM], DRAM serveur et autres types de produits DRAM) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ultraviolet Extrême (EUV) |

| Immersion ArF (ArFi) |

| KrF |

| I-Line/G-Line |

| Réserves Chimiquement Amplifiées (CAR) |

| Réserves à Base d'Oxydes Métalliques (MOR) |

| Réserves Organiques Non-CAR |

| Réserves à Tonalité Positive |

| Réserves à Tonalité Négative |

| DRAM Standard |

| DRAM Mobile (LPDDR) |

| DRAM Graphique (GDDR) |

| Mémoire à Haute Bande Passante (HBM) |

| DRAM Serveur |

| Autres Types de Produits DRAM |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Longueur d'Onde | Ultraviolet Extrême (EUV) | |

| Immersion ArF (ArFi) | ||

| KrF | ||

| I-Line/G-Line | ||

| Par Chimie des Réserves | Réserves Chimiquement Amplifiées (CAR) | |

| Réserves à Base d'Oxydes Métalliques (MOR) | ||

| Réserves Organiques Non-CAR | ||

| Par Tonalité des Réserves | Réserves à Tonalité Positive | |

| Réserves à Tonalité Négative | ||

| Par Type de Produit DRAM | DRAM Standard | |

| DRAM Mobile (LPDDR) | ||

| DRAM Graphique (GDDR) | ||

| Mémoire à Haute Bande Passante (HBM) | ||

| DRAM Serveur | ||

| Autres Types de Produits DRAM | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM ?

Le marché des photoréserves et produits chimiques EUV pour la fabrication de DRAM était évalué à 1,01 milliard USD en 2025, a atteint 1,18 milliard USD en 2026, et devrait atteindre 2,05 milliards USD d'ici 2031 à un CAGR de 11,68 %.

Quel segment de longueur d'onde domine aujourd'hui la demande de photoréserves DRAM ?

L'immersion ArF a dominé avec une part de 61,54 % en 2025, car la plupart des couches DRAM s'appuient encore sur des flux de multi-structuration répétée, même si l'adoption de l'EUV augmente sur les couches critiques.

Pourquoi la demande de réserves EUV augmente-t-elle si rapidement dans la production DRAM ?

Le nombre de couches EUV augmente sur les nœuds DRAM avancés, ce qui accroît la consommation de réserves par tranche tout en renforçant la demande pour les fournisseurs déjà qualifiés et les chimies avancées.

Comment la HBM modifie-t-elle les exigences en matériaux dans la fabrication de mémoire ?

La HBM est le type de produit DRAM à la croissance la plus rapide avec un CAGR de 12,83 %, et ses normes plus strictes de rendement et de défauts augmentent la demande de matériaux lithographiques de qualité premium.

Quelle région connaît la croissance la plus rapide pour la nouvelle demande de photoréserves DRAM ?

L'Amérique du Nord devrait croître à un CAGR de 12,56 % jusqu'en 2031, soutenue par la construction de fabs financés par le programme CHIPS et la nécessité de matériaux qualifiés domestiques ou de proximité.

Quel est le principal obstacle pour les nouvelles chimies de réserves entrant dans les fabs DRAM avancés ?

Le plus grand défi est le long cycle de qualification, car les nouveaux matériaux doivent prouver des performances stables sur les paramètres des scanners, les fenêtres de procédé et les objectifs de rendement avant tout déploiement complet.

Dernière mise à jour de la page le: