Taille et part du marché philippin des centres de données hyperscale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

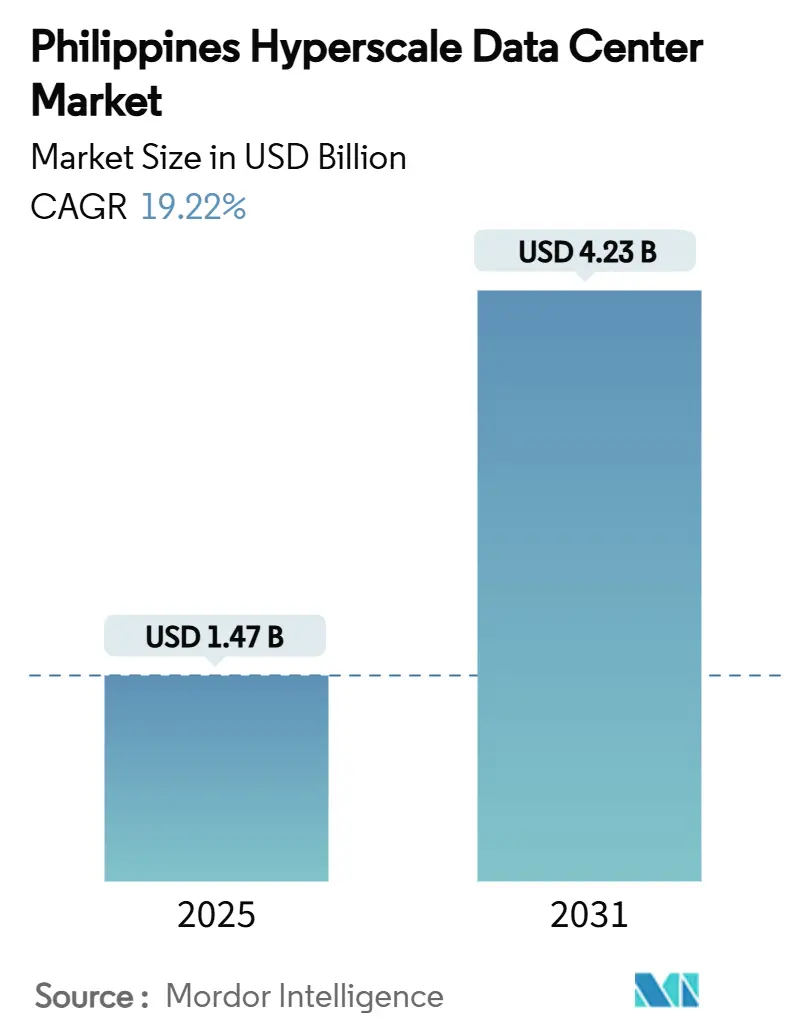

| Taille du Marché (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 19.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché philippin des centres de données hyperscale par Mordor Intelligence

La taille du marché philippin des centres de données hyperscale s'élevait à 1,473 milliard USD en 2025 et devrait atteindre 4,233 milliards USD d'ici 2031, enregistrant un TCAC de 19,22% sur la période de prévision. La charge informatique installée devrait passer de 520,80 MW en 2025 à 1 680,95 MW d'ici 2031, progressant à un TCAC de 21,57%, ce qui souligne l'intensité capitalistique et la dépendance énergétique du secteur. Cette trajectoire de croissance est portée par les mandats de numérisation gouvernementaux, les nouveaux câbles sous-marins transpacifiques et les investissements directs étrangers qui positionnent collectivement l'archipel comme le prochain pôle hyperscale d'Asie du Sud-Est. Les revenus de la colocation de base commencent à être à la traîne par rapport à l'expansion des volumes, indiquant une pile de services arrivant à maturité dans laquelle les salles premium prêtes pour l'IA affichent des marges nettement plus élevées. Metro Manila reste le principal pôle, mais le Projet d'interconnexion Mindanao-Visayas (MVIP) de janvier 2024 permet désormais une planification de capacité distribuée sur un réseau national unifié, réduisant la latence de reprise après sinistre tout en ouvrant la voie à des accords d'achat d'énergie renouvelable aux Visayas et à Mindanao.

Principaux enseignements du rapport

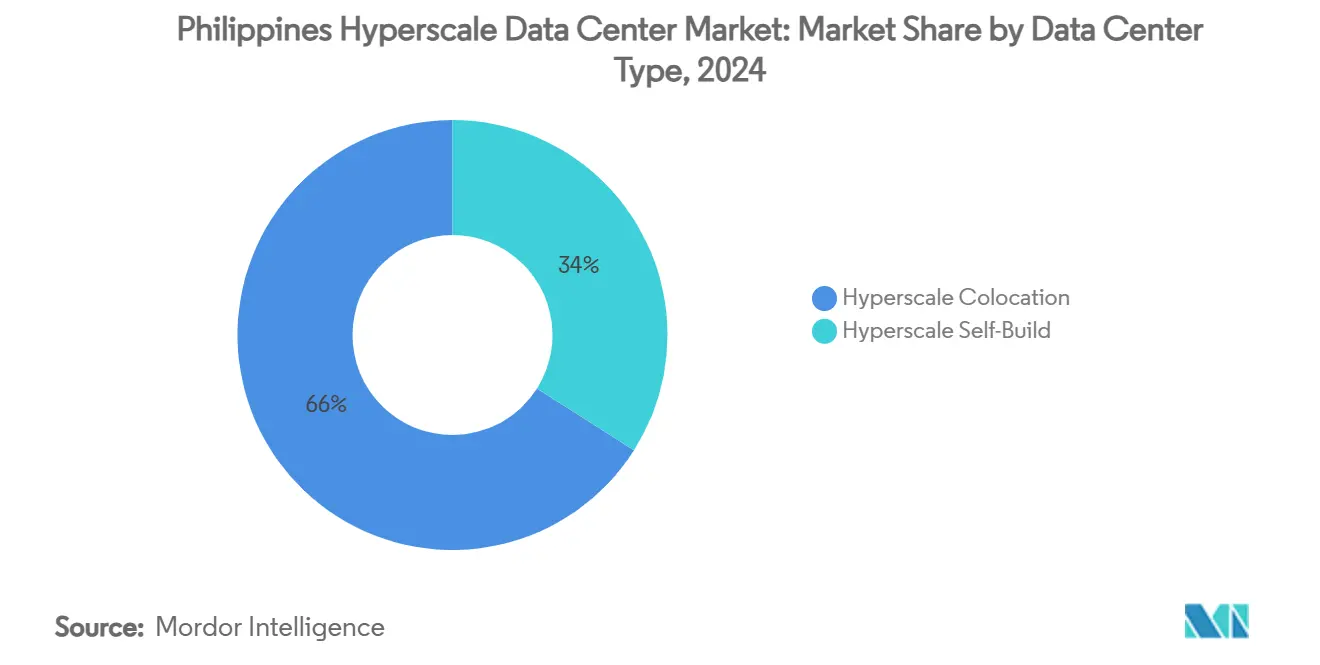

- Par type de centre de données, la colocation hyperscale détenait 66% de la part du marché philippin des centres de données hyperscale en 2024, tandis que les projets d'autoconstruction devraient afficher le TCAC le plus rapide de 19,5% jusqu'en 2030.

- Par composant, les systèmes électriques ont capté 36,1% des dépenses de 2024, tandis que les systèmes mécaniques ancrés par le refroidissement liquide devraient se développer à un TCAC de 19,2% jusqu'en 2030.

- Par norme de niveau, les sites de Niveau III représentaient 83,05% de la capacité en 2024 ; le Niveau IV devrait afficher un TCAC de 21,5% porté par les charges de travail d'IA et de trading à haute fréquence.

- Par secteur d'utilisateur final, les services cloud et informatiques représentaient 44% de la demande de 2024, mais les charges de travail du commerce électronique sont en voie d'atteindre un TCAC de 20%, portées par des plateformes nécessitant des nœuds périphériques à faible latence.

- Par taille de centre de données, les installations massives représentaient 45% de la capacité installée en 2024, tandis que les méga-campus devraient s'accélérer à un TCAC de 19,8% jusqu'en 2030.

Tendances et perspectives du marché philippin des centres de données hyperscale

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague d'adoption cloud-native parmi les entreprises philippines | +4.2% | National, gains précoces à Metro Manila, Cebu, Davao | Moyen terme (2-4 ans) |

| Croissance rapide du trafic de diffusion vidéo en continu et de jeux vidéo | +3.8% | National, pôles urbains | Court terme (≤2 ans) |

| Mesures d'incitation gouvernementales à la localisation des données et au numérique du DICT | +3.1% | National, conformité BFSI | Long terme (≥4 ans) |

| Atterrissages de câbles sous-marins transpacifiques catalysant les empreintes hyperscale | +2.9% | Côtes de Luçon, débordement vers les Visayas | Moyen terme (2-4 ans) |

| Interconnexion de réseau Visayas-Mindanao permettant les accords d'achat d'énergie renouvelable | +2.2% | Visayas et Mindanao | Long terme (≥4 ans) |

| Conversions de centres commerciaux en friches industrielles en centres de données réduisant les coûts d'acquisition foncière | +1.6% | Banlieues de Metro Manila | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Vague d'adoption cloud-native parmi les entreprises philippines

Les entreprises passent des migrations par élévation et transfert vers des architectures cloud-native qui exigent l'élasticité hyperscale, comme le souligne le pivot bancaire 100% numérique d'UnionBank qui a multiplié les revenus par douze tout en faisant passer les indicateurs de qualité des données de 35% à 100%.[1]Informatica, "Union Bank of the Philippines", informatica.com Les directives cloud-first de la Bangko Sentral, couplées à la réduction de 20% de la consommation électrique d'Asia United Bank après le déploiement d'une infrastructure hyper-convergée, illustrent comment les gains d'efficacité justifient des tarifs de rack premium. Les dépenses informatiques des entreprises devraient augmenter de 10,9% par an pour atteindre 34,9 milliards USD d'ici 2028, constituant un plancher de demande pour les nouvelles salles hyperscale.

Croissance rapide du trafic de diffusion vidéo en continu et de jeux vidéo

Les Philippins utilisent en moyenne 10 heures d'internet par jour, avec des pics le soir qui saturent la capacité héritée. Les données d'abonnement montrent que 82,22% des 6,4 millions d'utilisateurs de diffusion en continu possèdent des comptes actifs sur des plateformes telles que Netflix et HBO GO, soulignant le besoin de nœuds de distribution de contenu à grande empreinte. Globe Telecom a dû activer 1 300 nouveaux sites cellulaires pour gérer une hausse de trafic de 12% pendant les fêtes, démontrant comment le comportement des consommateurs déclenche directement les dépenses d'investissement dans les réseaux centraux et les centres de données. Ces dynamiques de contenu expliquent pourquoi les installations de la classe 25-60 MW ont capté la plus grande part de la capacité de 2024.

Mesures d'incitation gouvernementales à la localisation des données et au numérique du DICT

Le système d'identification nationale numérique du DICT a émis 85 millions de cartes d'identité et a permis 100 millions de transactions, ancrant des règles de données souveraines qui exigent un hébergement domestique de qualité hyperscale. Le Plan national de cybersécurité 2023-2028 oblige les contractants de l'État à maintenir des certifications de Niveau III, tandis que la Circulaire BSP 982 définit des déclencheurs de conformité qui favorisent la colocation hyperscale gérée professionnellement. Ces mandats renforcent la tarification premium pour les installations conformes.

Atterrissages de câbles sous-marins transpacifiques catalysant les empreintes hyperscale

Le câble Asia Direct Cable de PLDT d'une valeur de 75 millions USD, le lien TPU de Google et les systèmes Luzon Bypass soutenus par Facebook ajoutent collectivement des centaines de térabits de capacité qui raccourcissent la latence vers l'Amérique du Nord et l'Asie du Nord.[2]PLDT, "PLDT builds $75 M PH link of Asia Direct Cable," pldtenterprise.com Chaque nouveau débarquement renforce la gravité d'investissement de Luçon, favorisant des effets de réseau qui attirent des constructions hyperscale supplémentaires.

Analyse d'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Contraintes de disponibilité de l'alimentation électrique du réseau à Metro Manila | −2.8% | Metro Manila et provinces voisines | Court terme (≤2 ans) |

| Exposition aux typhons et aux inondations augmentant les coûts de reprise après sinistre et de continuité des activités | −1.9% | National, élevé à Luçon et aux Visayas | Moyen terme (2-4 ans) |

| Retards du Bureau de protection contre les incendies pour l'autorisation des onduleurs lithium-ion | −1.2% | National | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre qualifiée en refroidissement liquide | −0.8% | National, postes techniques | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de disponibilité de l'alimentation électrique du réseau à Metro Manila

Les avertissements de la Société nationale de réseau électrique concernant l'intensification des déficits de charge de pointe illustrent un manque structurel qui laisse peu de marge de manœuvre pour les infrastructures hyperscale complémentaires. First Gen négocie 180 MW d'accords d'approvisionnement mais ne dessert actuellement que 17,4 MW dans 11 installations, révélant un écart demande-capacité qui limite la taille des campus et gonfle les primes des accords d'achat d'énergie.[3]Kris Crismundo, "First Gen eyes 180 MW data center power deals", Philippine News Agency, pna.gov.ph Les opérateurs plafonnent donc les charges de conception à des blocs de 25-60 MW pour s'adapter aux capacités des sous-stations locales.

Exposition aux typhons et aux inondations augmentant les coûts de reprise après sinistre et de continuité des activités

Le nombre annuel moyen de typhons oblige à une redondance bi-région ou tri-région, augmentant à la fois les dépenses d'investissement et les charges d'exploitation. Vertiv et STT GDC proposent des suites de refroidissement liquide qui restent opérationnelles malgré les pics de température ambiante, mais de tels systèmes augmentent les exigences en matière de compétences techniques et les coûts initiaux. L'interconnexion de réseau MVIP offre une résilience partielle en permettant les transferts de charge, mais n'atténue pas entièrement l'exposition des lignes de transmission.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la dynamique d'autoconstruction s'accélère

Les projets d'autoconstruction devraient afficher un TCAC de 19,5% alors que les hyperscalers personnalisent des salles d'IA à haute densité que les conceptions de colocation héritées peinent à accueillir. Le Narra Technology Park d'ENDECGROUP d'une valeur de 2,7 milliards USD, un campus de 300 MW à Tarlac, illustre cette tendance avec des engagements 100% renouvelables et une date de mise en service en 2026. Bien que la colocation conserve 66% de la part du marché philippin des centres de données hyperscale aujourd'hui, les fournisseurs de cloud mondiaux ancrent de plus en plus les écosystèmes avec des constructions propriétaires puis louent des nœuds périphériques auprès d'opérateurs locaux, créant une relation symbiotique plutôt qu'une relation à somme nulle. Le marché philippin des centres de données hyperscale se divise donc en campus centraux sur mesure et en sites périphériques multi-locataires positionnés à proximité des pôles de consommateurs.

La résilience de la colocation persiste car les entreprises nationales manquent de capital pour l'autoconstruction et préfèrent externaliser le risque de prix de l'énergie, la conformité et le personnel 24 × 7. Le lancement du VITRO Sta. Rosa de 50 MW de PLDT a porté sa capacité nationale au-dessus de 100 MW et a mis en valeur des services à valeur ajoutée autour des anneaux de fibre inter-métro que les hyperscalers seuls ne peuvent pas reproduire. La taille du marché philippin des centres de données hyperscale pour la colocation devrait donc rester au-dessus de 2 milliards USD d'ici 2031, même si le groupe d'autoconstruction croît plus rapidement.

Par composant : l'infrastructure électrique stimule les dépenses actuelles

Les systèmes électriques ont absorbé 36,1% des dépenses de 2024, alors que les opérateurs se précipitaient pour sécuriser des sous-stations à double alimentation, des unités de distribution d'alimentation à commutation statique et des chaînes d'onduleurs lithium-ion certifiées par le Bureau de protection contre les incendies. Chaque mégawatt supplémentaire de charge informatique critique nécessite jusqu'à 1,9 MW d'alimentation réseau fournie, une fois les pertes et la redondance incluses, élevant la valeur stratégique des appareillages de commutation et des groupes électrogènes dans les allocations budgétaires. La taille du marché philippin des centres de données hyperscale liée aux équipements électriques a dépassé 530 millions USD en 2024 et devrait suivre le rythme des ajouts de capacité jusqu'en 2031.

Les systèmes mécaniques surpasseront à un TCAC de 19,2% car le refroidissement liquide direct sur puce et les échangeurs de chaleur à porte arrière permettent des densités de rack supérieures à 50 kW, indispensables pour les clusters d'entraînement d'IA. La salle d'exposition de STT GDC à Makati montre que les nœuds Dell PowerEdge rejettent jusqu'à 80% de la chaleur via des boucles de liquide de refroidissement, ramenant les objectifs d'efficacité énergétique (PUE) à 1,15 dans des conditions tropicales. Ce changement réoriente les compétences vers des ingénieurs en dynamique des fluides et des spécialistes du traitement chimique, un déséquilibre qui sous-tend le score de frein de −0,8% sur la pénurie de main-d'œuvre.

Par norme de niveau : le Niveau IV gagne un positionnement premium

Le Niveau III reste la référence avec une part de 83,05%, porté par des salles multi-locataires desservant les charges de travail de reprise après sinistre des entreprises qui peuvent tolérer des temps d'arrêt limités. Néanmoins, les exigences de latence des services financiers et les pénalités de niveau de service pour l'entraînement de modèles d'IA catalysent un TCAC de 21,5% dans les empreintes de Niveau IV. STT Fairview 1, prévu pour une ouverture au deuxième trimestre 2025, associe 124 MW de capacité à une redondance 2N+1 et des chemins en fibre noire le long de droits de passage séparés, attirant les bureaux de trading algorithmique et les fermes de GPU.

La taille du marché philippin des centres de données hyperscale attachée aux salles de Niveau IV devrait dépasser 1,1 milliard USD d'ici 2031, à mesure que les banques, les processeurs de paiement et les opérateurs de satellites maritimes passent à des seuils de disponibilité de 99,995%. Le Niveau III dominera encore le nombre de campus mais se déplacera vers des nœuds périphériques où l'efficacité des coûts l'emporte sur les gains de micro-fiabilité.

Par secteur d'utilisateur final : le commerce électronique perturbe les schémas traditionnels

Les charges de travail cloud et informatiques ont généré 44% de la demande de 2024, reflétant l'adoption persistante des logiciels en tant que service (SaaS) et les lancements d'infrastructure en tant que service (IaaS) domestiques. SPX Express, soutenu par Shopee, traite désormais 3 millions de colis par jour dans son hub d'automatisation de Calamba, nécessitant des mises à jour d'inventaire en microsecondes et donc des zones périphériques régionales avec une latence aller-retour inférieure à 20 ms. Le commerce électronique présente donc un TCAC de 20%, le plus rapide parmi les secteurs suivis.

Le secteur bancaire approfondit l'engagement numérique grâce aux API de banque ouverte d'UnionBank et aux charges de travail conteneurisées de BPI, ancrant la location hyperscale dans des niveaux de service régulés par la BSP. L'adoption dans le secteur manufacturier s'accélère via des pilotes d'Industrie 4.0 qui s'appuient sur l'analyse en temps réel et le contrôle qualité par vision artificielle, diversifiant davantage la demande. Collectivement, ces changements garantissent que le marché philippin des centres de données hyperscale continue de se diversifier au-delà de ses origines centrées sur le cloud sans diluer la puissance moyenne des racks.

Par taille de centre de données : les méga-installations ciblent la demande hyperscale

Les blocs massifs entre 25 MW et 60 MW utilisent de manière optimale les quotas de sous-stations de Metro Manila, représentant 45% de la capacité installée en 2024. Les opérateurs déploient ces constructions par incréments modulaires de 5 MW pour synchroniser avec les cycles de permis et réduire le risque en matière de dépenses d'investissement. En revanche, les méga-campus de plus de 60 MW - tels que le Narra Technology Park de 300 MW - devraient afficher le TCAC le plus rapide de 19,8% à mesure que les corridors énergétiques en terrain vierge de Luçon central et de Mindanao débloquent des économies d'échelle.

La part du marché philippin des centres de données hyperscale pour les méga-sites augmentera dès que les délais de raccordement au réseau tomberont en dessous de 36 mois et que les accords d'achat d'énergie renouvelable atteindront la parité des prix avec l'approvisionnement au charbon. En attendant, les sites massifs domineront Luçon, tandis que la croissance méga favorisera les provinces à faibles coûts avec un accès direct aux clusters hydroélectriques ou solaires.

Analyse géographique

Luçon ancre le marché philippin des centres de données hyperscale avec de multiples stations d'atterrissage de câbles, la base d'entreprises la plus dense du pays et un accès aisé à une main-d'œuvre qualifiée. Le câble Asia Direct Cable de PLDT et le lien TPU de Google offrent à la région des chemins vers l'Asie du Nord à faible latence, incitant à la fois Equinix et Digital Edge à choisir Luçon pour leurs premières empreintes. STT GDC situe son vaisseau amiral de 124 MW à Quezon City pour équilibrer la proximité métropolitaine et les prix des terrains en banlieue, démontrant comment les opérateurs naviguent dans les contraintes de zonage tout en cherchant à agréger les clients. Pourtant, les pannes électriques endémiques et le risque de typhon élèvent les dépenses d'exploitation, poussant la capacité incrémentale vers des banlieues comme Laguna et Cavite où des parcs industriels à alimentation électrique sécurisée offrent une redondance étagée.

Les Visayas émergent comme le deuxième pôle du pays suite à l'achèvement du MVIP. L'installation de Cebu de Converge ICT, avec 300 baies et un centre de service client intégré, répond à la demande régionale croissante des exportateurs manufacturiers et du secteur de l'externalisation des processus métier. Des projets d'énergies renouvelables totalisant 1 982 MW - 38,37% solaire et 26,01% éolien - créent des options de couverture tarifaire, positionnant les Visayas comme alternative à énergie verte pour les hyperscalers soucieux de durabilité. La redondance améliorée du réseau permet désormais des transferts de charge de Metro Cebu vers Panay lors des pannes, apaisant les inquiétudes des investisseurs concernant la dépendance à une seule île.

Mindanao est la frontière, combinant une abondante production hydroélectrique et des coûts fonciers jusqu'à 60% inférieurs à ceux de Metro Manila. PLDT a récemment posé 300 km de fibre souterraine qui a porté la capacité de boucle régionale à 400 Gbps, neutralisant les déficits historiques de connectivité. Cagayan de Oro devrait devenir la quatrième plus grande métropole d'ici 2025, offrant un emplacement d'avant-garde pour les campus périphériques desservant les exportateurs agro-industriels et logistiques. À mesure que le MVIP monte en puissance vers 900 MW, Mindanao peut rétroalimenter Luçon lors des pics de charge estivaux, lui conférant un rôle stratégique dans les architectures nationales de reprise après sinistre.

Paysage concurrentiel

Le marché philippin des centres de données hyperscale reste modérément fragmenté. Le réseau VITRO de PLDT est en tête avec une empreinte totale de 100 MW qui s'appuie sur de vastes anneaux de fibre terrestre et sous-marine pour la vente croisée de services de transport et de mise en cache périphérique. Globe Telecom contre-attaque via une coentreprise avec STT GDC et Ayala, fusionnant les actifs des opérateurs avec le portefeuille immobilier de ce dernier pour réduire les obstacles à l'assemblage foncier.

Les spécialistes internationaux poursuivent des stratégies d'acquisition versus construction : Equinix est entré via une prise de contrôle de 41,1 millions USD de trois sites Total Information Management, connectant instantanément sa plateforme IBX mondiale aux réseaux philippins. Digital Edge et SpaceDC planifient des méga-campus conçus autour de 100% d'énergies renouvelables et d'un refroidissement liquide à haute densité pour se positionner en avance sur les charges de travail d'IA.

La différenciation pivote sur la gestion thermique avancée, la conformité au cloud souverain et les structures d'accords d'achat d'énergie renouvelable. Les opérateurs présentant des écosystèmes de refroidissement liquide - tels que la salle d'exposition de STT GDC à Makati - signalent leur capacité pour des racks de plus de 50 kW et attirent des locataires d'IA en phase initiale. Par ailleurs, les conversions de centres commerciaux en friches industrielles séduisent les entreprises nationales de taille intermédiaire en offrant des délais plus courts et des loyers plus bas, créant un marché à deux niveaux dans lequel les grands hyperscalers étrangers gravitent vers des campus construits à cet effet tandis que les entreprises locales optent pour des coques urbaines reconverties.

Acteurs principaux du secteur philippin des centres de données hyperscale

ST Telemedia GDC Philippines

Digital Edge Philippines

Equinix Philippines

Globe Telecom / Innove

PLDT (VITRO Data Centers)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : STT GDC Philippines a inauguré la première salle d'exposition de technologie de refroidissement liquide du pays à Makati City, en partenariat avec Vertiv, Dell Technologies et Novare pour démontrer le refroidissement direct sur puce qui évacue jusqu'à 80% de la chaleur des serveurs.

- Mai 2025 : PLDT a inauguré son campus VITRO Sta. Rosa de 50 MW, portant la capacité totale du groupe au-dessus de 100 MW et ciblant les locataires cloud mondiaux.

- Mai 2025 : ENDECGROUP a obtenu un bail de 50 ans pour son Narra Technology Park de 2,7 milliards USD et 300 MW à New Clark City, prévu pour une exploitation au quatrième trimestre 2026.

- Mars 2025 : Beeinfotech PH a ouvert son centre de données hybride HIVE à Manille, offrant 3 600 baies à une résilience de Niveau 3+ pour les clients d'IA et de colocation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché philippin des centres de données hyperscale comme toutes les installations nouvellement construites ou agrandies dans le pays qui fournissent une charge informatique contiguë minimale de quatre mégawatts et plus, conçue pour les charges de travail de cloud, d'IA et de contenu à grande échelle. La capacité et les revenus des salles de colocation multi-locataires louées en gros aux hyperscalers sont comptabilisés une fois qu'ils franchissent le même seuil de quatre mégawatts.

Exclusion du champ d'application : les sites de colocation d'entreprise, de périphérie et de détail d'une puissance inférieure à quatre mégawatts ne font pas partie de ce marché.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Groupes électrogènes

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Conception et ingénierie

- Détection d'incendie, suppression et sécurité physique

- Solutions de gestion de l'infrastructure des centres de données / Systèmes de gestion des bâtiments

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Industrie manufacturière

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'installation, des entrepreneurs de conception-construction et des responsables de l'approvisionnement en nuages à travers Luzon, Visayas et Mindanao pour vérifier les rampes d'utilisation, comparer les PUE réalisables et valider les coûts de terrain et d'électricité qui apparaissent rarement dans les documents. Les informations recueillies lors de ces appels ont permis de résoudre des hypothèses contradictoires sur la densité des baies et d'affiner notre prix de base par kilowatt installé.

Recherche documentaire

Nous avons commencé par utiliser des ensembles de données du domaine public, tels que le suivi du pipeline de capacité du ministère des technologies de l'information et de la communication (DICT), les journaux d'alerte électrique de National Grid, les importations de générateurs du Bureau des douanes et les dépôts trimestriels d'investissements directs étrangers de la Bangko Sentral. Des organismes commerciaux tels que l'Asia Cloud Computing Association et la Philippine Statistics Authority ont fourni des indicateurs sur l'adoption de l'informatique dématérialisée, la bande passante et le commerce électronique. Les documents 10-K des entreprises, les déclarations environnementales et les communiqués de presse ont enrichi les calendriers des prix et de la construction, tandis que l'accès payant à D&B Hoovers et Dow Jones Factiva nous a permis de vérifier les données financières des opérateurs et les étapes du projet. Les sources citées ne sont qu'indicatives ; de nombreuses autres références ont alimenté notre travail.

Dimensionnement du marché et prévisions

Un modèle descendant de reconstruction des capacités convertit les mégawatts annoncés en revenus à l'aide de courbes de montée en puissance moyennes pondérées, de combinaisons de services et de prix réalisables par kilowatt ; il est ensuite corroboré par des vérifications ascendantes échantillonnées sur les expéditions des fournisseurs. Les variables clés comprennent les dates de mise en service des câbles sous-marins, l'adoption des contrats de location d'hyperscalers, les tarifs des énergies renouvelables, le déplacement des droits d'importation, la densité moyenne des baies vendables et la pénétration des onduleurs au lithium-ion. Les prévisions utilisent une régression multivariée par rapport aux dépenses de cloud liées au PIB, au trafic 5G et aux mandats de localisation des données, produisant des valeurs annuelles de 2025 à 2031. Les lacunes dans les informations communiquées par les opérateurs sont comblées par l'application de repères de coût par MW spécifiques à la région, normalisés en fonction de la devise et de l'inflation.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles de variance par rapport à l'historique des ajouts de charge informatique, sont examinées par un second analyste et sont réexaminées en cas d'événements importants, d'alertes sur le réseau, de nouvelles incitations CREATE MORE ou d'annonces sur le campus hyperscaler. Les rapports sont actualisés tous les douze mois, avec des instantanés intermédiaires émis si une variation de plus de deux pour cent est détectée.

Pourquoi notre centre de données hyperscale des Philippines est un modèle de fiabilité

Les estimations publiées divergent souvent parce que les entreprises mélangent les ventes de matériel de périphérie, d'entreprise ou même de stockage dans ce qu'elles appellent "hyperscale", appliquent des années monétaires différentes ou s'appuient sur des courbes de prix non testées.

Les principaux facteurs d'écart comprennent l'inclusion de différents segments, le traitement de l'amortissement des autoconstructions et la cadence de mise à jour. Mordor Intelligence corrige d'abord la portée, modélise uniquement les sites de plus de quatre mégawatts, convertit les contrats étrangers en pesos à année constante avant de les convertir en dollars américains, et met à jour le modèle chaque année, ce qui permet de conserver une base de référence claire et actuelle pour 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,47 B (2025) | Renseignements sur le Mordor | - |

| USD 0,63 B (2024) | Conseil régional A | Comptabilise uniquement les dépenses d'investissement et omet les flux de recettes des services. |

| USD 1,00 B (2024) | Journal professionnel B | Mélange de l'entreprise, de la périphérie et de l'hyperscale sans seuil de capacité |

| USD 4,73 B (2024) | Conseil mondial C | Agrégation de toutes les classes de centres de données plus la valeur de l'engrenage électrique ; escalade optimiste de l'ASP |

La comparaison montre qu'une fois que les règles de portée et de tarification similaires sont appliquées, l'approche disciplinée de Mordor produit une base de référence équilibrée et transparente que les clients peuvent suivre et reproduire en toute confiance.

Questions clés traitées dans le rapport

Quel est le chiffre d'affaires prévu pour le marché philippin des centres de données hyperscale d'ici 2031 ?

Le secteur devrait atteindre 4,233 milliards USD d'ici 2031, avec une croissance de 19,22% de TCAC.

À quelle vitesse la charge informatique installée devrait-elle augmenter ?

La capacité devrait passer de 520,80 MW en 2025 à 1 680,95 MW d'ici 2031, marquant un TCAC de 21,57%

Quel segment de composants se développe le plus rapidement ?

L'infrastructure mécanique, portée par les déploiements de refroidissement liquide, devrait afficher un TCAC de 19,2% jusqu'en 2030.

Pourquoi les installations de Niveau IV gagnent-elles en traction ?

L'entraînement d'IA et le trading à haute fréquence exigent une disponibilité de 99,995%, poussant la capacité de Niveau IV à un TCAC de 21,5%.

Comment le MVIP influence-t-il la croissance régionale des centres de données ?

L'interconnexion débloque 450 MW de puissance transférable, permettant des constructions distribuées aux Visayas et à Mindanao tout en améliorant la résilience en cas de sinistre.

Quel secteur d'utilisateur final affiche la croissance de la demande la plus rapide ?

Les charges de travail du commerce électronique sont en voie d'atteindre un TCAC de 20% à mesure que les volumes de colis et les besoins en informatique périphérique augmentent.

Dernière mise à jour de la page le: