フィリピン ハイパースケール データセンター 市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

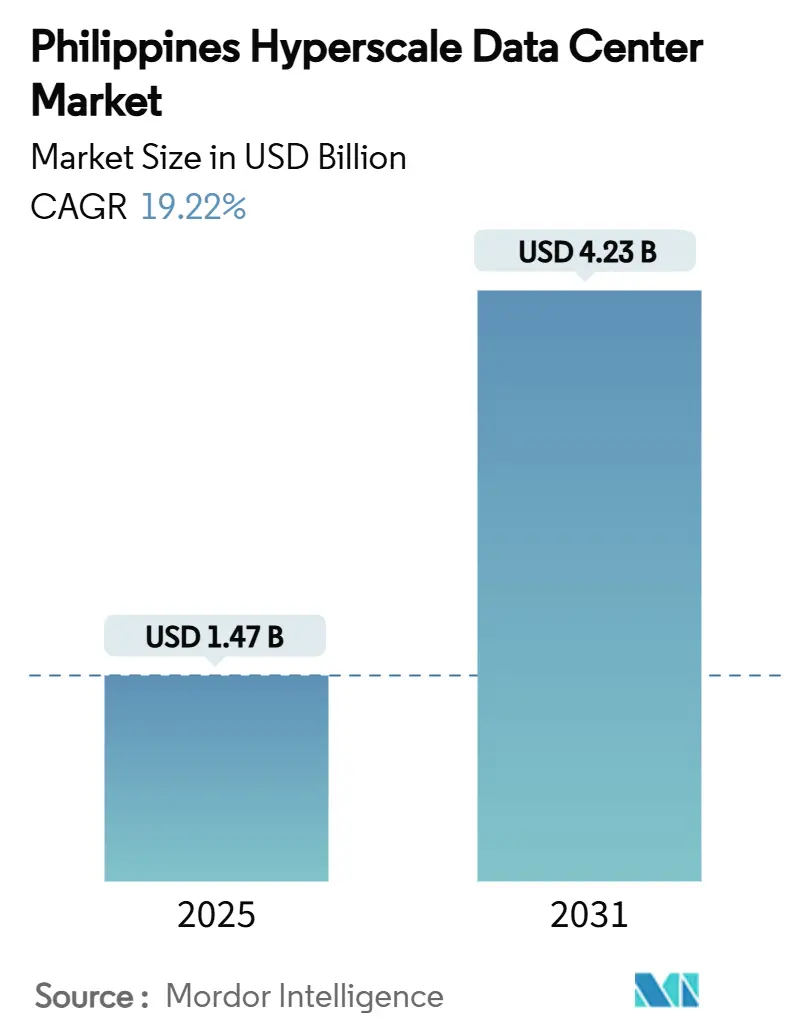

| 市場規模 (2025) | 1.47 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2025 - 2031) | 19.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるフィリピン ハイパースケール データセンター 市場分析

フィリピン ハイパースケール データセンター 市場規模は2025年に14.73億米ドルに達し、2031年までに42.33億米ドルへ拡大する見通しで、予測期間中に19.22%のCAGRを記録します。設置済み IT 負荷は2025年の520.80 MWから2031年の1,680.95 MWへと増加し、21.57%のCAGRで拡大すると予測されており、当セクターの資本集約度と電力依存性を裏付けています。この成長軌道は、政府のデジタル化推進義務、新たな太平洋横断海底ケーブル、および外国直接投資によって牽引されており、これらが一体となってフィリピン諸島を東南アジア次世代のハイパースケールハブとして位置付けています。コモディティ コロケーション収益は量的拡大に遅れをとり始めており、プレミアム AI 対応ホールが著しく高いマージンをもたらすという、成熟したサービススタックへの移行を示しています。メトロ・マニラは依然として主要ハブですが、2024年1月のミンダナオ・ビサヤス連系プロジェクト(MVIP)により、統合された国家送電網全体での分散型キャパシティ計画が可能となり、災害復旧レイテンシを低減しながらビサヤスおよびミンダナオにおける再生可能エネルギー購入契約(PPA)の活用を促進しています。

主要レポートのポイント

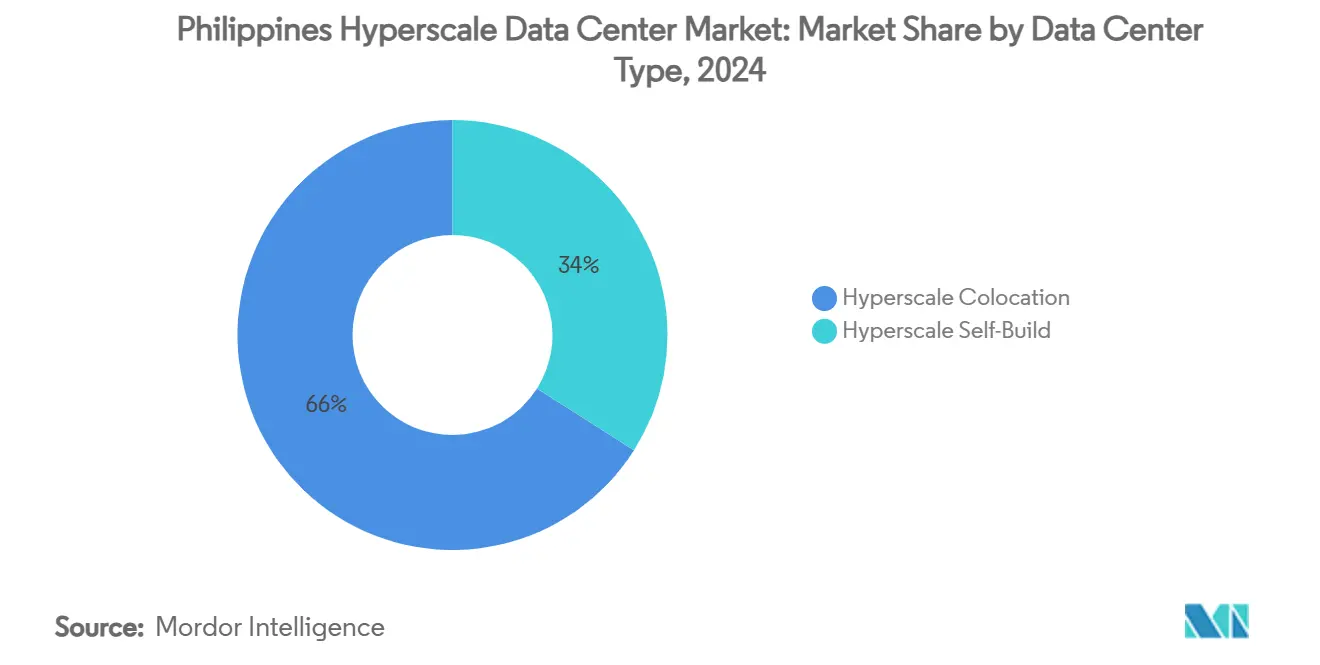

- データセンタータイプ別では、ハイパースケール コロケーションが2024年のフィリピン ハイパースケール データセンター 市場シェアの66%を占め、セルフビルドプロジェクトは2030年までに最も速い19.5%のCAGRを実現すると予測されています。

- コンポーネント別では、電気システムが2024年の支出の36.1%を占め、液体冷却を中核とする機械システムは2030年まで19.2%のCAGRで拡大すると予測されています。

- ティア標準別では、ティア III サイトが2024年のキャパシティの83.05%を占め、ティア IV は AI および高頻度取引ワークロードを背景に21.5%のCAGRを記録すると見込まれています。

- エンドユーザー産業別では、クラウドおよび IT サービスが2024年の需要の44%を占め、低レイテンシ エッジノードを必要とするプラットフォームに牽引されたEコマース ワークロードは20%のCAGRで成長する軌道にあります。

- データセンターサイズ別では、大型施設が2024年の設置済みキャパシティの45%を占め、メガ キャンパスは2030年までに19.8%のCAGRで加速すると見込まれています。

フィリピン ハイパースケール データセンター 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フィリピン企業におけるクラウドネイティブ導入の急増 | +4.2% | 全国規模、メトロ・マニラ、セブ、ダバオで初期恩恵 | 中期(2〜4年) |

| 動画ストリーミングおよびゲームトラフィックの急速な成長 | +3.8% | 全国規模、都市クラスター | 短期(2年以内) |

| 政府のデータローカライゼーションおよびDICTデジタル化インセンティブ | +3.1% | 全国規模、BFSI コンプライアンス | 長期(4年以上) |

| 太平洋横断海底ケーブルの着陸によるハイパースケーラーの存在感拡大 | +2.9% | ルソン島沿岸、ビサヤスへの波及 | 中期(2〜4年) |

| ビサヤス・ミンダナオ送電網連系による再生可能エネルギーPPAの促進 | +2.2% | ビサヤスおよびミンダナオ | 長期(4年以上) |

| 既存モールのデータセンターへの転換(ブラウンフィールド)による土地取得コスト低減 | +1.6% | メトロ・マニラ郊外 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィリピン企業におけるクラウドネイティブ導入の急増

企業はリフトアンドシフト移行からクラウドネイティブ アーキテクチャへの転換を進めており、ハイパースケールの弾力性に対する需要が高まっています。UnionBankが100%デジタルバンキングへ全面移行した事例では、収益が12倍に増加し、データ品質指標が35%から100%へ向上したことが示されています。[1]Informatica、「Union Bank of the Philippines」、informatica.com バンコ・セントラル(中央銀行)のクラウドファースト指針と、ハイパーコンバージド インフラストラクチャ導入後に電力消費を20%削減したアジア ユナイテッド バンクの事例は、効率性向上がプレミアムラック料金を正当化することを示しています。企業向け ICT 支出は年率10.9%で成長し、2028年までに349億米ドルに達すると予測されており、新たなハイパースケールホールの需要底支えを形成しています。

動画ストリーミングおよびゲームトラフィックの急速な成長

フィリピン人は1日平均10時間のインターネット利用を行い、夜間ピーク時には従来型キャパシティを圧迫するほどのトラフィックが発生します。サブスクリプションデータによると、640万人のストリーミングユーザーの82.22%がNetflixやHBO GOなどのプラットフォームでアクティブアカウントを保有しており、大規模なコンテンツデリバリーノードの必要性を裏付けています。Globe Telecomは年末年始の12%トラフィック急増に対応するため1,300か所の新規基地局を稼働させる必要があり、消費者行動がコアネットワークおよびデータセンターの設備投資(capex)を直接誘発することを示しています。こうしたコンテンツの動向が、2024年のキャパシティで最大のシェアを占めた25〜60 MW クラスの施設の需要を説明しています。

政府のデータローカライゼーションおよびDICTデジタル化インセンティブ

DICTのデジタル国民IDシステムは8,500万件のIDを発行し、1億件の取引を可能にしており、ハイパースケール級の国内ホスティングを必要とする国家データ規則を定着させています。国家サイバーセキュリティ計画2023〜2028は国家契約業者にティア III 認証の維持を義務付け、BSPサーキュラー982は専門的に管理されたハイパースケール コロケーションに有利なコンプライアンス要件を設定しています。これらの義務付けにより、適合施設のプレミアム価格設定が強化されています。

太平洋横断海底ケーブルの着陸によるハイパースケーラーの存在感拡大

PLDTの7,500万米ドルのアジア ダイレクト ケーブル、GoogleのTPUリンク、Facebookが支援するルソン バイパス システムは、北米および北東アジアへのレイテンシを短縮する数百テラビットのキャパシティを合計で追加しています。[2]PLDT、「PLDT、アジアダイレクトケーブルのPHリンクを7500万ドルで建設」、pldtenterprise.com 新たな着陸ポイントはいずれもルソン島の投資誘引力を高め、追加のハイパースケール建設を引き寄せるネットワーク効果を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メトロ・マニラにおける電力供給の制約 | −2.8% | メトロ・マニラおよび近隣地方 | 短期(2年以内) |

| 台風・洪水リスクによる災害復旧・事業継続計画(DR/BCP)コストの上昇 | −1.9% | 全国規模、ルソン島およびビサヤスで高い | 中期(2〜4年) |

| 消防庁によるリチウムイオン UPS 認可の遅延 | −1.2% | 全国規模 | 短期(2年以内) |

| 液体冷却技術に精通した人材の不足 | −0.8% | 全国規模、技術職 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メトロ・マニラにおける電力供給の制約

国家送電網公社(National Grid Corporation)によるピーク需要不足の深刻化に関する警告は、ハイパースケール増設の余裕をほとんど残さない構造的な供給不足を示しています。First Genは180 MWの供給契約を交渉中ですが、現在は11施設で17.4 MWしか供給しておらず、キャンパス規模を制限しPPA プレミアムを押し上げる需給ギャップが明らかになっています。[3]Kris Crismundo, "First Gen eyes 180 MW data center power deals," Philippine News Agency, pna.gov.ph そのため、事業者は設計負荷を地域変電所の定格容量に収まる25〜60 MW ブロックに抑えています。

台風・洪水リスクによる災害復旧・事業継続計画(DR/BCP)コストの上昇

年間平均台風発生数が多いことにより、2拠点または3拠点の冗長構成が必要となり、設備投資(capex)および運用費用(opex)の両方が増加します。Vertivおよび STT GDC は、周囲温度が上昇しても稼働を維持できる液体冷却スイートを提供していますが、こうしたシステムはエンジニアリング人材の要件を高め、初期コストを引き上げます。MVIPの送電網連系は負荷移転を可能にすることで部分的な耐障害性を提供しますが、送電線への露出を完全には軽減しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:セルフビルドの勢いが加速

ハイパースケーラーが従来のコロケーション設計では対応困難な高密度 AI ホールをカスタマイズするにつれ、セルフビルドプロジェクトは19.5%のCAGRを記録すると予測されています。ENDECGROUPの27億米ドルのナラ テクノロジー パーク(タルラック州の300 MW キャンパス)は、100%再生可能エネルギーへのコミットメントと2026年の稼働開始予定を掲げ、この方向性を象徴しています。コロケーションは依然としてフィリピン ハイパースケール データセンター 市場シェアの66%を維持していますが、グローバル クラウドプロバイダーはエコシステムを独自ビルドで固め、地元事業者からエッジノードをリースするという、ゼロサムではなく共生的な関係を構築する傾向が強まっています。したがって、フィリピン ハイパースケール データセンター 市場は、オーダーメイドのコア キャンパスと消費者クラスターの近くに配置されたマルチテナント エッジサイトに分化しています。

国内企業はセルフビルドに必要な資本を持たず、電力価格リスク、コンプライアンス、および24時間365日の人員配置をアウトソーシングすることを好むため、コロケーションの強靭性は維持されています。PLDTの50 MW VITRO スタ・ロサの開業により、全国キャパシティは100 MWを超え、ハイパースケーラー単独では複製できないメトロ間ファイバーリング周辺の付加価値サービスを提供しています。コロケーションにおけるフィリピン ハイパースケール データセンター 市場規模は、セルフビルドグループがより速く成長するにもかかわらず、2031年までに20億米ドルを超える水準を維持すると予測されています。

コンポーネント別:電気インフラストラクチャが現在の支出を牽引

電気システムは2024年の支出の36.1%を吸収しました。これは、事業者が消防庁の認定を受けた二重給電変電所、スタティック スイッチ PDU、およびリチウムイオン UPS 群の確保を急いだためです。IT 負荷1 MW の増加ごとに、損失と冗長性を考慮すると最大1.9 MWの電力が必要となり、予算配分における開閉装置および発電機セットの戦略的価値を高めています。電気設備に関連するフィリピン ハイパースケール データセンター 市場規模は2024年に5億3,000万米ドルを超え、2031年まで設備増強に合わせて成長を続けると見込まれています。

機械システムは19.2%のCAGRで上回る成長を見せます。直接チップへの液体冷却とリアドア熱交換器により、50 kWを超えるラック密度が実現し、AI トレーニング クラスターに不可欠となっているためです。STT GDC のマカティ ショールームでは、Dell PowerEdge ノードが冷却液ループを通じて最大80%の熱を排出し、熱帯環境での PUE 目標を1.15まで削減できることを示しています。この変化により、流体力学エンジニアおよび化学処理の専門家へのスキル転換が求められており、労働力不足の抑制スコア −0.8%の背景となっています。

ティア標準別:ティア IV がプレミアムポジションを獲得

ティア III は、限定的なダウンタイムを許容できる企業向け災害復旧ワークロードを提供するマルチテナントホールに牽引され、83.05%のシェアでベースラインを維持しています。それでも、金融サービスのレイテンシ要件と AI モデルトレーニングの SLA ペナルティが、ティア IV フットプリントの21.5%のCAGRを触媒しています。2025年第2四半期の開業が予定される STT フェアビュー1は、124 MWのキャパシティと2N+1冗長性、および独立した敷地経路に沿ったダークファイバーを組み合わせており、アルゴリズム取引デスクおよびGPUファームにとって魅力的な選択肢となっています。

銀行、決済処理業者、および海事衛星事業者が99.995%の可用性基準にアップグレードするにつれ、ティア IV ホールに関連するフィリピン ハイパースケール データセンター 市場規模は2031年までに11億米ドルを超えると予測されています。ティア III はキャンパス数では引き続き優勢ですが、費用対効果が超精密な信頼性向上よりも重視されるエッジノードへとシフトしていくでしょう。

エンドユーザー産業別:Eコマースが従来のパターンを変革

クラウドおよび IT ワークロードは2024年の需要の44%を生み出しており、持続的な SaaS 導入と国内 IaaS ローンチを反映しています。Shopeeが支援するSPX Expressは現在、カランバの自動化ハブで1日300万個の荷物を処理しており、マイクロ秒単位の在庫更新が必要なため、往復レイテンシ20ミリ秒以下の地域エッジゾーンを必要としています。そのため、Eコマースは追跡対象垂直分野の中で最も速い20%のCAGRを示しています。

銀行セクターは、UnionBankのオープンバンキング API および BPIのコンテナ化ワークロードを通じてデジタルエンゲージメントを深化させており、BSP規制の SLA 層にハイパースケール テナンシーを固定しています。製造業の取り込みは、リアルタイム分析とマシンビジョン品質管理に依存するインダストリー4.0パイロットを通じて加速しており、需要をさらに多様化しています。こうした変化が総合的に、フィリピン ハイパースケール データセンター 市場が平均ラック電力消費を希薄化させることなくクラウド中心の起源を超えて多様化し続けることを確実にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

データセンターサイズ別:メガ施設がハイパースケーラー需要を標的に

25 MW から60 MW のマッシブブロックはメトロ・マニラの変電所割当を最適に活用しており、2024年の設置済みキャパシティの45%を占めています。事業者は許可サイクルに合わせ設備投資リスクを抑えるため、5 MW 刻みのモジュール式で建設を進めています。一方、60 MWを超えるメガ キャンパス(300 MW のナラ テクノロジー パーク等)は、中部ルソン島やミンダナオのグリーンフィールド エネルギー回廊がスケール経済を解放するにつれ、最も速い19.8%のCAGRを示すと予測されています。

電力系統接続のリードタイムが36か月を下回り、再生可能エネルギーPPAが石炭火力供給と価格同等性に達した時点で、フィリピン ハイパースケール データセンター 市場におけるメガサイトのシェアは上昇します。それまでの間、マッシブサイトがルソン島を支配し、メガ成長は水力または太陽光クラスターに直接アクセスできるコスト低廉な地方に有利に働くでしょう。

地理的分析

ルソン島は、複数の海底ケーブル着陸局、国内最密の企業基盤、および熟練労働者へのアクセスにより、フィリピン ハイパースケール データセンター 市場を牽引しています。PLDTのアジア ダイレクト ケーブルとGoogleのTPUリンクにより、同地域に北東アジアへの低レイテンシ経路が提供され、EquinixとDigital Edgeの両社が初期フットプリントとしてルソン島を選択する要因となっています。STT GDCはクエソン市に124 MWの旗艦施設を建設し、都市近接性と郊外の地価のバランスを取っており、顧客集積を追いながらゾーニング制約を乗り越える事業者の戦略を示しています。しかし、慢性的な電力不足と台風リスクが運用コストを押し上げており、増分キャパシティを電力保証付きの工業団地が段階的な冗長性を提供するラグナやカビテなどの郊外へと誘導しています。

ビサヤスは、MVIPの完成を受けて国内第2のクラスターとして台頭しています。Converge ICT のセブ施設は300ラックと統合顧客サービスハブを備え、製造業輸出企業およびBPO セクターからの高まる地域需要に対応しています。合計1,982 MW に上る再生可能エネルギープロジェクト(38.37%が太陽光、26.01%が風力)が関税ヘッジオプションを創出し、ビサヤスをサステナビリティ志向のハイパースケーラーにとってのグリーン電力の代替地として位置付けています。送電網冗長性の改善により、停電時にメトロ・セブからパナイ島への負荷移転が可能となり、単一島への依存に関する投資家の懸念が和らいでいます。

ミンダナオは、豊富な水力発電とメトロ・マニラより最大60%低い土地コストを兼ね備えたフロンティアです。PLDTは最近300 kmの地下光ファイバーを敷設し、地域ループキャパシティを400 Gbpsに引き上げ、歴史的な接続性の不足を解消しました。カガヤン・デ・オロは2025年までに第4の大都市圏になると予測されており、農業加工業および物流輸出企業へのサービスを提供するエッジ キャンパスの先駆的立地として注目されています。MVIPが900 MWに向けて拡張されるにつれ、ミンダナオは夏季ピーク需要時にルソン島へ電力を逆供給できるようになり、国家災害復旧アーキテクチャにおける戦略的役割を担うことになります。

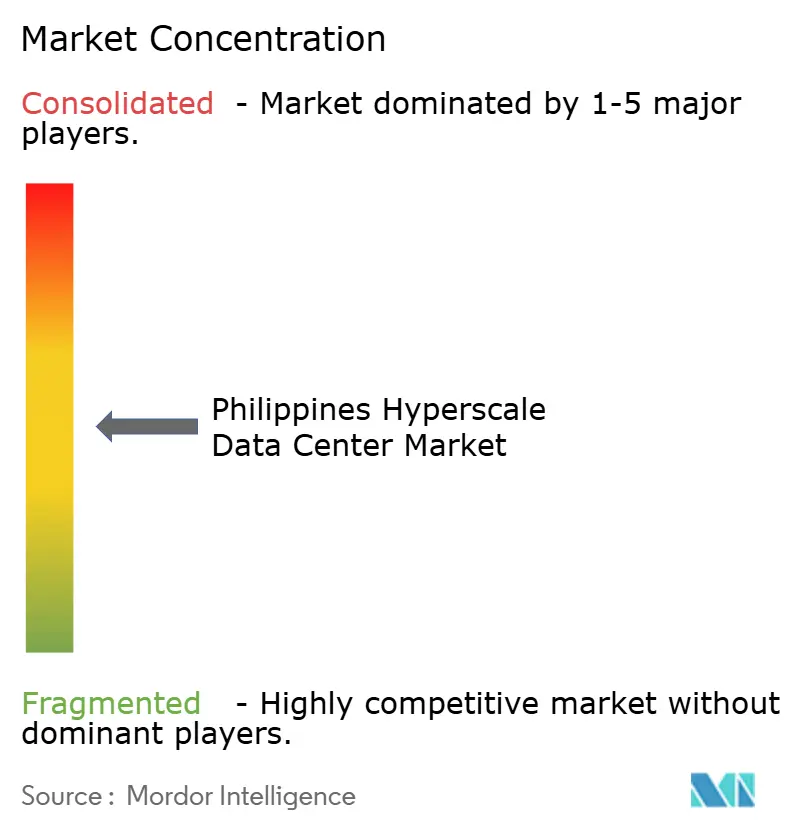

競合状況

フィリピン ハイパースケール データセンター 市場は中程度に分散した状況が続いています。PLDTのVITROネットワークは合計100 MWのフットプリントで首位を維持し、広範な陸上および海底ファイバーリングを活用してトランスポートおよびエッジ キャッシングを相互販売しています。Globe Telecomは STT GDC およびAyalaとの合弁事業を通じて対抗しており、通信事業者の資産と後者の不動産バンキングを統合することで土地取得の障壁を低減しています。

国際的な専門企業は買収対建設の戦略を追求しており、Equinixは3つのTotal Information Managementサイトを4,110万米ドルで買収し、グローバルのIBXプラットフォームをフィリピンのネットワークに即座に接続しました。Digital EdgeおよびSpaceDCは、AI ワークロードを先取りするために100%再生可能エネルギーと高密度液体冷却を中核に設計されたメガ キャンパスを計画しています。

差別化の軸は、高度な熱マネジメント、ソブリン クラウド コンプライアンス、および再生可能エネルギー PPA 構造に集まっています。STT GDCのマカティ ショールームのような液体冷却エコシステムを展示する事業者は、50 kW超のラックへの対応能力を示し、初期段階の AI テナントを引き付けています。一方、ブラウンフィールドのモール転換は、より短いリードタイムと低い賃貸料を提供することで国内中堅企業を誘引し、大手外資系ハイパースケーラーが目的建設キャンパスに向かう一方、地元企業が再利用された都市シェルを選択するという二層構造の市場を生み出しています。

フィリピン ハイパースケール データセンター 産業リーダー

ST Telemedia GDC Philippines

Digital Edge Philippines

Equinix Philippines

Globe Telecom / Innove

PLDT (VITRO Data Centers)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:STT GDC Philippines は、マカティ市にフィリピン初の液体冷却技術ショールームを開設し、Vertiv、Dell Technologies、Novareと提携して直接チップへの冷却技術のデモを実施しました。この技術はサーバーの熱の最大80%を除去します。

- 2025年5月:PLDTは50 MW のVITROスタ・ロサ キャンパスを開業し、グループの総キャパシティを100 MW超に引き上げ、グローバルクラウドテナントを標的としています。

- 2025年5月:ENDECGROUPは、ニュー・クラーク・シティにおける27億米ドル、300 MWのナラ テクノロジー パークについて50年間のリース契約を締結し、2026年第4四半期の稼働を予定しています。

- 2025年3月:Beeinfotech PHはマニラにHIVEハイブリッド データセンターを開設し、AI およびコロケーション クライアント向けにティア3+の耐障害性で3,600ラックを提供しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、フィリピンのハイパースケールデータセンター市場を、大規模なクラウド、AI、コンテンツのワークロード向けに設計された、最低4メガワット以上の連続したIT負荷を提供する国内のすべての新設または拡張施設と定義している。ハイパースケーラーにホールセールで貸し出されるマルチテナントのコロケーションホールの容量と収益は、同じ4メガワットのしきい値を超えた時点でカウントされる。

スコープ除外:4メガワット未満の企業、エッジ、リテールのコロケーションサイトはこの市場の対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール セルフビルド

- ハイパースケール コロケーション

- コンポーネント別

- IT インフラストラクチャ

- サーバー インフラストラクチャ

- ストレージ インフラストラクチャ

- ネットワーク インフラストラクチャ

- 電気インフラストラクチャ

- 電力分配ユニット

- 切替開閉装置

- UPS システム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計・エンジニアリング

- 火災検知・消火および物理セキュリティ

- DCIM・BMSソリューション

- IT インフラストラクチャ

- ティア標準別

- ティア III

- ティア IV

- エンドユーザー産業別

- クラウドおよびITサービス

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI(銀行・金融サービス・保険)

- 製造業

- Eコマース

- その他のエンドユーザー

- データセンターサイズ別

- 大規模(25 MW以下)

- マッシブ(25 MW超60 MW以下)

- メガ(60 MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ルソン島、ビサヤ地方、ミンダナオ島全域の施設エンジニア、設計施工請負業者、クラウド調達担当者にインタビューを行い、稼働率のクロスチェック、達成可能なPUEのベンチマーク、文書にはほとんど記載されていない土地+電力コストの検証を行いました。このような電話会議から得られた知見により、相反するラック密度の仮定が解決され、インストールされたキロワットあたりの基本価格が改善されました。

デスクリサーチ

まず、情報通信技術省(DICT)のキャパシティ・パイプライン・トラッカー、ナショナル・グリッド(National Grid)の電力アラート・ログ、税関の発電機輸入、Bangko Sentralの四半期ごとの海外直接投資報告書などのパブリック・ドメインのデータセットから始めました。Asia Cloud Computing AssociationやPhilippine Statistics Authorityなどの業界団体は、クラウドの導入、帯域幅、電子商取引の指標を提供した。また、D&B HooversやDow Jones Factivaへの有料アクセスにより、事業者の財務状況やプロジェクトのマイルストーンを確認することができた。また、D&B HooversとDow Jones Factivaの有償アクセスにより、事業者の財務とプロジェクトのマイルストーンを確認することができた。

マーケット・サイジングと予測

トップダウンの容量再構築モデルは、加重平均ランプカーブ、サービスミックス、キロワットあたりの達成可能価格を用いて、発表されたメガワットを収益に変換する。主な変数には、海底ケーブルのサービス開始時期、ハイパースケーラのリース利用率、再生可能エネルギー電力関税、輸入関税シフト、平均販売可能ラック密度、リチウムイオンUPSの普及率などがある。予測は、GDPに連動するクラウド支出、5Gトラフィック、データローカリゼーション義務化に対する多変量回帰を採用し、2025年から2031年までの年間値を算出する。事業者の情報開示のギャップは、為替とインフレで正規化された地域固有のMW当たりのコストベンチマークを適用することで埋められている。

データ検証と更新サイクル

出力は、過去のIT負荷の追加に対する差異チェックを通過し、2人目のアナリストによってピアレビューされ、重要なイベント、グリッドアラート、新しいCREATE MOREインセンティブ、またはハイパースケーラキャンパスのアナウンスが発生するたびに再検討されます。レポートは12ヶ月ごとに更新され、2パーセントを超える変動が検出された場合は中間スナップショットが発行されます。

フィリピンのハイパースケールデータセンターのベースラインが信頼性を約束する理由

各社がエッジ、エンタープライズ、あるいはストレージ・ハードウェアの売上を「ハイパースケール」と称して混ぜたり、異なる通貨年を適用したり、あるいは未検証の価格カーブに頼ったりしているため、公表されている見積もりはしばしば乖離している。

ギャップの主な要因としては、様々なセグメントが含まれること、セルフビルドの減価償却費の扱い、更新頻度などが挙げられる。モルドールインテリジェンスは、まずスコープを修正し、4メガワット以上のサイトのみをモデル化し、海外の契約を一定のペソに換算してから米ドルに換算し、毎年モデルを更新することで、2025年のベースラインを明確かつ最新のものに保っている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 14.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.63億米ドル(2024年) | 地域コンサルタントA | 投資支出のみをカウントし、サービス収入源を除外している。 |

| 1.00 B米ドル(2024年) | 業界誌B | エンタープライズ、エッジ、ハイパースケールを容量の閾値なしに融合 |

| 4.73億米ドル(2024年) | グローバル・コンサルタンシーC | すべてのデータセンター・クラスとパワーギア・バリューの合計。 |

この比較から、モルドールの規律あるアプローチは、同程度のスコープと価格設定ルールが適用されれば、バランスの取れた透明性の高いベースラインを生み出し、顧客はそれを追跡し、自信を持って再現できることがわかる。

レポートで回答される主要な質問

フィリピン ハイパースケール データセンター 市場の2031年の予測収益はいくらですか?

当セクターは19.22%のCAGRで成長し、2031年までに42.33億米ドルに達すると予測されています。

設置済み IT 負荷はどの程度の速さで増加すると予測されますか?

キャパシティは2025年の520.80 MWから2031年の1,680.95 MWへと上昇し、21.57%のCAGRを記録します。

最も急速に拡大しているコンポーネントセグメントはどれですか?

液体冷却の展開を背景とした機械インフラストラクチャは、2030年まで19.2%のCAGRを記録すると予測されています。

ティア IV 施設が注目を集めている理由は何ですか?

AI トレーニングおよび高頻度取引は99.995%の稼働時間を必要としており、ティア IV キャパシティが21.5%のCAGRへと向かうことを促進しています。

MVIPは地域のデータセンター成長にどのような影響を与えますか?

この連系により移転可能な450 MWの電力が解放され、ビサヤスおよびミンダナオでの分散型建設が可能となり、災害耐性が向上します。

最も速い需要成長を示すエンドユーザー垂直分野はどれですか?

荷物量とエッジ コンピューティングニーズの急増により、Eコマース ワークロードは20%のCAGRに向かっています。

最終更新日: