Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Filipinas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

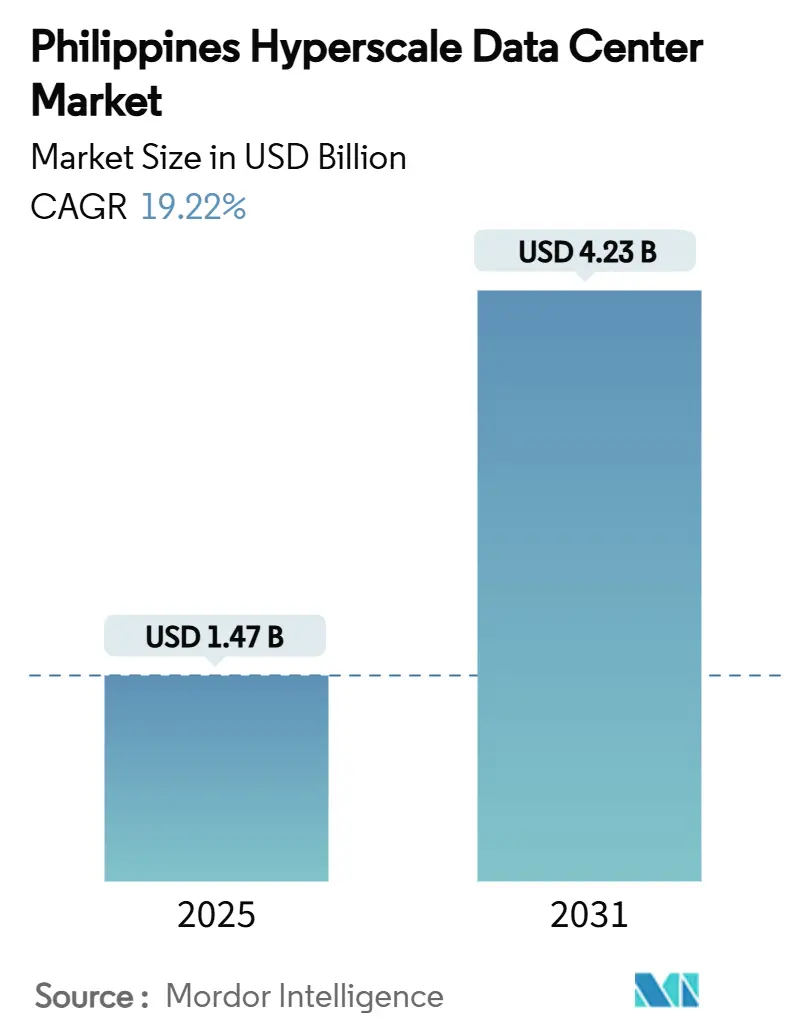

| Tamaño del Mercado (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 19.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Filipinas por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en Filipinas se situó en USD 1.473 millones en 2025 y se proyecta que alcance USD 4.233 millones en 2031, registrando una CAGR del 19,22% durante el período de pronóstico. La carga de TI instalada tiene previsto aumentar de 520,80 MW en 2025 a 1.680,95 MW en 2031, expandiéndose a una CAGR del 21,57% y subrayando la intensidad de capital y la dependencia energética del sector. Esta trayectoria de crecimiento es impulsada por los mandatos de digitalización gubernamentales, los nuevos cables submarinos transpacíficos y la inversión extranjera directa que, en conjunto, posicionan al archipiélago como el próximo centro hiperescala del Sudeste Asiático. Los ingresos por coubicación de productos básicos están comenzando a rezagarse frente a la expansión de volumen, lo que indica una pila de servicios en maduración en la que las salas premium preparadas para inteligencia artificial generan márgenes significativamente más altos. El Área Metropolitana de Manila sigue siendo el principal centro, aunque el Proyecto de Interconexión Mindanao-Visayas (MVIP) de enero de 2024 ahora permite la planificación de capacidad distribuida a través de una red nacional unificada, reduciendo la latencia de recuperación ante desastres y desbloqueando acuerdos de compra de energía renovable en Visayas y Mindanao.

Conclusiones Clave del Informe

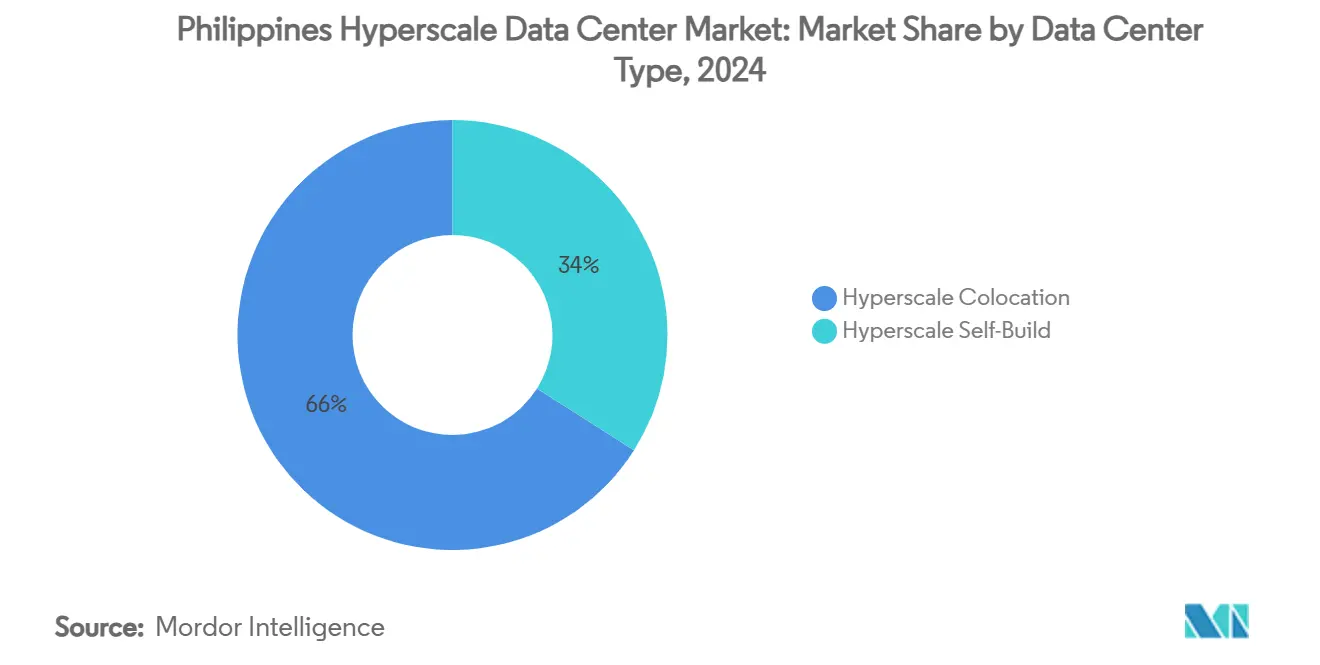

- Por tipo de centro de datos, la coubicación hiperescala representó el 66% de la participación del mercado de centros de datos hiperescala en Filipinas en 2024, mientras que se pronostica que los proyectos de construcción propia entregarán la CAGR más rápida del 19,5% hasta 2030.

- Por componente, los sistemas eléctricos captaron el 36,1% del gasto de 2024, mientras que se proyecta que los sistemas mecánicos anclados en enfriamiento líquido se expandan a una CAGR del 19,2% hasta 2030.

- Por estándar de nivel, los sitios de Nivel III representaron el 83,05% de la capacidad en 2024; se espera que el Nivel IV registre una CAGR del 21,5% impulsada por cargas de trabajo de inteligencia artificial y comercio de alta frecuencia.

- Por industria de usuario final, los servicios en la nube y de TI representaron el 44% de la demanda de 2024, aunque las cargas de trabajo de comercio electrónico están encaminadas a una CAGR del 20%, impulsadas por plataformas que necesitan nodos perimetrales de baja latencia.

- Por tamaño de centro de datos, las instalaciones masivas representaron el 45% de la capacidad instalada en 2024, mientras que los megacampus deberían acelerar a una CAGR del 19,8% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Filipinas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la adopción nativa de la nube entre las empresas filipinas | +4.2% | Nacional, ganancias tempranas en el Área Metropolitana de Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Rápido crecimiento en el tráfico de transmisión de video y videojuegos | +3.8% | Nacional, conglomerados urbanos | Corto plazo (≤2 años) |

| Incentivos gubernamentales de localización de datos y digitalización del DICT | +3.1% | Nacional, cumplimiento normativo en el sector BFSI | Largo plazo (≥4 años) |

| Aterrizajes de cables submarinos transpacíficos que catalizan las huellas de los hiperescaladores | +2.9% | Costas de Luzón, desbordamiento hacia Visayas | Mediano plazo (2-4 años) |

| Interconexión de red Visayas-Mindanao que habilita acuerdos de compra de energía renovable | +2.2% | Visayas y Mindanao | Largo plazo (≥4 años) |

| Conversiones de centros comerciales a centros de datos en activos existentes que reducen los costos de adquisición de terrenos | +1.6% | Suburbios del Área Metropolitana de Manila | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción nativa de la nube entre las empresas filipinas

Las empresas están migrando de la migración de elevación y desplazamiento hacia arquitecturas nativas de la nube que demandan elasticidad hiperescala, como lo destaca el giro digital al 100% de UnionBank que multiplicó por doce los ingresos mientras elevaba las métricas de calidad de datos del 35% al 100%.[1]Informatica, "Union Bank of the Philippines", informatica.com La orientación de nube primero del Bangko Sentral, junto con la reducción del 20% en el consumo de energía de Asia United Bank tras implementar infraestructura hiperconvergente, ilustra cómo las ganancias en eficiencia justifican las tarifas de bastidor premium. Se prevé que el gasto en TIC empresarial crezca un 10,9% anual hasta USD 34.900 millones en 2028, formando un piso de demanda para las nuevas salas hiperescala.

Rápido crecimiento en el tráfico de transmisión de video y videojuegos

Los filipinos promedian 10 horas de uso diario de internet, con picos durante los horarios nocturnos que superan la capacidad de las instalaciones heredadas. Los datos de suscripción muestran que el 82,22% de 6,4 millones de usuarios de transmisión tienen cuentas activas en plataformas como Netflix y HBO GO, subrayando la necesidad de nodos de distribución de contenido de gran escala. Globe Telecom tuvo que activar 1.300 nuevas estaciones de telefonía móvil para gestionar un aumento del 12% en el tráfico festivo, demostrando cómo el comportamiento del consumidor desencadena directamente el gasto de capital en redes centrales y centros de datos. Estas dinámicas de contenido explican por qué las instalaciones en la clase de 25-60 MW captaron la mayor parte de la capacidad de 2024.

Incentivos gubernamentales de localización de datos y digitalización del DICT

El sistema de Identificación Nacional Digital del DICT ha emitido 85 millones de identificaciones y habilitado 100 millones de transacciones, anclando las reglas de datos soberanos que requieren alojamiento doméstico de grado hiperescala. El Plan Nacional de Ciberseguridad 2023-2028 obliga a los contratistas estatales a mantener certificaciones de Nivel III, mientras que la Circular BSP 982 establece activadores de cumplimiento que favorecen la coubicación hiperescala gestionada profesionalmente. Estos mandatos refuerzan los precios premium para las instalaciones conformes.

Aterrizajes de cables submarinos transpacíficos que catalizan las huellas de los hiperescaladores

El Cable Asia Direct de PLDT por USD 75 millones, el enlace TPU de Google y los sistemas Luzon Bypass respaldados por Facebook agregan colectivamente cientos de terabits de capacidad que reducen la latencia hacia América del Norte y el Norte de Asia.[2]PLDT, "PLDT builds $75 M PH link of Asia Direct Cable," pldtenterprise.com Cada nuevo aterrizaje mejora la gravedad de inversión de Luzón, fomentando efectos de red que atraen construcciones hiperescala adicionales.

Análisis de Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Limitaciones en la disponibilidad de energía de red en el Área Metropolitana de Manila | −2.8% | Área Metropolitana de Manila y provincias cercanas | Corto plazo (≤2 años) |

| Exposición a tifones e inundaciones que elevan los costos de recuperación ante desastres y de continuidad del negocio | −1.9% | Nacional, elevado en Luzón y Visayas | Mediano plazo (2-4 años) |

| Retrasos de la Oficina de Protección contra Incendios para la habilitación de sistemas de alimentación ininterrumpida de iones de litio | −1.2% | Nacional | Corto plazo (≤2 años) |

| Escasez de mano de obra calificada en enfriamiento líquido | −0.8% | Nacional, funciones técnicas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones en la disponibilidad de energía de red en el Área Metropolitana de Manila

Las advertencias de la Corporación Nacional de Red sobre déficits de carga máxima cada vez más intensos ilustran una deficiencia estructural que deja poco margen para la expansión hiperescala. First Gen está negociando 180 MW de acuerdos de suministro, aunque actualmente solo atiende 17,4 MW en 11 instalaciones, revelando una brecha entre demanda y capacidad que limita el dimensionamiento de los campus e infla las primas de los acuerdos de compra de energía.[3]Kris Crismundo, "First Gen eyes 180 MW data center power deals", Philippine News Agency, pna.gov.ph Por tanto, los operadores limitan las cargas de diseño a bloques de 25-60 MW para ajustarse a las clasificaciones de las subestaciones locales.

Exposición a tifones e inundaciones que elevan los costos de recuperación ante desastres y de continuidad del negocio

El promedio anual de tifones obliga a la redundancia de doble o triple región, aumentando tanto el gasto de capital como el gasto operativo. Vertiv y STT GDC promueven conjuntos de enfriamiento líquido que permanecen operativos a pesar de los picos de temperatura ambiente, aunque dichos sistemas elevan los requisitos de talento en ingeniería y los costos iniciales. La interconexión de red del MVIP ofrece resiliencia parcial al habilitar transferencias de carga, pero no mitiga completamente la exposición de las líneas de transmisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Impulso de la Construcción Propia se Acelera

Se pronostica que los proyectos de construcción propia registrarán una CAGR del 19,5% a medida que los hiperescaladores personalizan salas de inteligencia artificial de alta densidad que los diseños de coubicación heredados tienen dificultades para acomodar. El Parque Tecnológico Narra de ENDECGROUP, con un valor de USD 2.700 millones y un campus de 300 MW en Tarlac, tipifica esta dirección con compromisos del 100% de energía renovable y una fecha de entrada en operación en 2026. Aunque la coubicación retiene el 66% de la participación del mercado de centros de datos hiperescala en Filipinas hoy en día, los proveedores globales de servicios en la nube anclan cada vez más sus ecosistemas con construcciones propietarias y luego arriendan nodos perimetrales a operadores locales, creando una relación simbiótica en lugar de suma cero. El mercado de centros de datos hiperescala en Filipinas se divide, por tanto, en campus centrales a medida y sitios perimetrales de múltiples inquilinos posicionados cerca de los conglomerados de consumidores.

La resiliencia de la coubicación persiste porque las empresas nacionales carecen de capital para la construcción propia y prefieren externalizar el riesgo del precio de la energía, el cumplimiento normativo y el personal de 24 × 7. El lanzamiento de 50 MW del VITRO Sta. Rosa de PLDT elevó su capacidad nacional por encima de los 100 MW y mostró servicios de valor añadido en torno a anillos de fibra intermunicipal que los hiperescaladores por sí solos no pueden replicar. Por tanto, se pronostica que el tamaño del mercado de centros de datos hiperescala en Filipinas para la coubicación se mantendrá por encima de USD 2.000 millones en 2031, incluso cuando el grupo de construcción propia crezca más rápido.

Por Componente: La Infraestructura Eléctrica Impulsa el Gasto Actual

Los sistemas eléctricos absorbieron el 36,1% de los desembolsos de 2024 a medida que los operadores se apresuraban a asegurar subestaciones de doble alimentación, unidades de distribución de energía con interruptores estáticos y cadenas de sistemas de alimentación ininterrumpida de iones de litio certificadas por la Oficina de Protección contra Incendios. Cada megavatio incremental de carga de TI crítica requiere hasta 1,9 MW de energía suministrada por la red una vez incluidas las pérdidas y la redundancia, elevando el valor estratégico de los equipos de maniobra y los grupos electrógenos en las asignaciones presupuestarias. El tamaño del mercado de centros de datos hiperescala en Filipinas vinculado a los paquetes eléctricos superó los USD 530 millones en 2024 y debería mantener el ritmo de las adiciones de capacidad hasta 2031.

Los sistemas mecánicos superarán ese ritmo con una CAGR del 19,2% porque el enfriamiento líquido directo al chip y los intercambiadores de calor de puerta trasera permiten densidades de bastidor superiores a 50 kW, que son indispensables para los clústeres de entrenamiento de inteligencia artificial. La sala de exhibición de STT GDC en Makati muestra nodos Dell PowerEdge rechazando hasta el 80% del calor a través de circuitos de refrigerante, reduciendo los objetivos de eficiencia de uso de energía a 1,15 en condiciones tropicales. Este cambio realinea los conjuntos de habilidades hacia ingenieros de dinámica de fluidos y especialistas en tratamiento químico, una desajuste que sustenta la puntuación de restricción de −0,8% en la escasez de mano de obra.

Por Estándar de Nivel: El Nivel IV Gana Posicionamiento Premium

El Nivel III sigue siendo la base con una participación del 83,05%, impulsado por salas de múltiples inquilinos que atienden cargas de trabajo de recuperación ante desastres empresariales que pueden tolerar un tiempo de inactividad limitado. Sin embargo, los requisitos de latencia de los servicios financieros y las penalizaciones en los acuerdos de nivel de servicio para el entrenamiento de modelos de inteligencia artificial están catalizando una CAGR del 21,5% en las huellas de Nivel IV. STT Fairview 1, previsto para una apertura en el segundo trimestre de 2025, combina 124 MW de capacidad con redundancia 2N+1 y rutas de fibra oscura a lo largo de derechos de paso separados, apelando a las mesas de negociación algorítmica y las granjas de unidades de procesamiento gráfico.

Se proyecta que el tamaño del mercado de centros de datos hiperescala en Filipinas asociado a las salas de Nivel IV cruce los USD 1.100 millones en 2031 a medida que los bancos, procesadores de pagos y operadores de satélites marítimos actualicen a umbrales de disponibilidad del 99,995%. El Nivel III seguirá dominando el recuento de campus pero se desplazará hacia nodos perimetrales donde la eficiencia de costos supera las ganancias de micro-fiabilidad.

Por Industria de Usuario Final: El Comercio Electrónico Interrumpe los Patrones Tradicionales

Las cargas de trabajo de nube y TI generaron el 44% de la demanda de 2024, reflejando la adopción persistente de software como servicio y los lanzamientos domésticos de infraestructura como servicio. SPX Express, respaldada por Shopee, ahora procesa 3 millones de paquetes diarios en su centro de automatización en Calamba, requiriendo actualizaciones de inventario en microsegundos y, por lo tanto, zonas perimetrales regionales con latencia de ida y vuelta inferior a 20 ms. El comercio electrónico exhibe, por tanto, una CAGR del 20%, la más rápida entre los sectores analizados.

El sector bancario profundiza el compromiso digital a través de las interfaces de programación de aplicaciones de banca abierta de UnionBank y las cargas de trabajo en contenedores de BPI, asegurando la tenencia hiperescala en los niveles de acuerdo de nivel de servicio regulados por el BSP. La adopción manufacturera se acelera a través de proyectos piloto de la Industria 4.0 que dependen de análisis en tiempo real y control de calidad por visión artificial, diversificando aún más la demanda. Colectivamente, estos cambios garantizan que el mercado de centros de datos hiperescala en Filipinas continúe diversificándose más allá de sus orígenes centrados en la nube sin diluir la densidad de potencia promedio por bastidor.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Apuntan a la Demanda de los Hiperescaladores

Los bloques masivos entre 25 MW y 60 MW hacen un uso óptimo de las cuotas de subestación del Área Metropolitana de Manila, traduciéndose en el 45% de la capacidad instalada en 2024. Los operadores despliegan estas construcciones en incrementos modulares de 5 MW para sincronizarse con los ciclos de permisos y reducir el riesgo de gasto de capital. Por el contrario, los megacampus por encima de los 60 MW -como el Parque Tecnológico Narra de 300 MW- tienen pronóstico de mostrar la CAGR más rápida del 19,8% a medida que los corredores de energía en campo verde en Luzón Central y Mindanao desbloquean economías de escala.

La participación del mercado de centros de datos hiperescala en Filipinas para los sitios mega aumentará tan pronto como los plazos de conexión a la red desciendan por debajo de los 36 meses y los acuerdos de compra de energía renovable alcancen la paridad de precios con el suministro de carbón. Hasta entonces, los sitios masivos dominarán Luzón, mientras que el crecimiento mega favorecerá las provincias de bajo costo con acceso directo a clústeres hidroeléctricos o solares.

Análisis Geográfico

Luzón ancla el mercado de centros de datos hiperescala en Filipinas con múltiples estaciones de aterrizaje de cables, la base empresarial más densa del país y acceso fluido a mano de obra calificada. El Cable Asia Direct de PLDT y el enlace TPU de Google otorgan a la región rutas de baja latencia hacia el Norte de Asia, lo que lleva tanto a Equinix como a Digital Edge a elegir Luzón para sus huellas iniciales. STT GDC sitúa su buque insignia de 124 MW en Quezon City para equilibrar la proximidad metropolitana y los precios del terreno suburbano, demostrando cómo los operadores navegan las restricciones de zonificación mientras persiguen la agregación de clientes. Sin embargo, los cortes de energía endémicos y el riesgo de tifones elevan los gastos operativos, empujando la capacidad incremental hacia los suburbios como Laguna y Cavite, donde los parques industriales con suministro eléctrico garantizado ofrecen redundancia escalonada.

Visayas está emergiendo como el segundo clúster del país tras la finalización del MVIP. La instalación de Converge ICT en Cebú, con 300 bastidores y un centro integrado de atención al cliente, responde a la creciente demanda regional de exportadores manufactureros y el sector de externalización de procesos de negocio. Los proyectos de energía renovable que totalizan 1.982 MW -38,37% solar y 26,01% eólico- crean opciones de cobertura tarifaria, posicionando a Visayas como una alternativa de energía verde para los hiperescaladores orientados a la sostenibilidad. La redundancia de red mejorada ahora permite transferencias de carga desde el Área Metropolitana de Cebú hacia Panay durante los cortes de energía, disipando las preocupaciones de los inversores sobre la dependencia de una sola isla.

Mindanao es la frontera, combinando abundante generación hidroeléctrica y costos de terreno hasta un 60% más bajos que el Área Metropolitana de Manila. PLDT tendió recientemente 300 km de fibra subterránea que elevó la capacidad del bucle regional a 400 Gbps, neutralizando los déficits históricos de conectividad. Se pronostica que Cagayan de Oro se convertirá en la cuarta área metropolitana más grande en 2025, ofreciendo una ubicación de vanguardia para campus perimetrales que atienden a exportadores de procesamiento agrícola y logística. A medida que el MVIP escala hacia los 900 MW, Mindanao puede retroalimentar a Luzón durante las cargas máximas del verano, otorgándole un papel estratégico en las arquitecturas nacionales de recuperación ante desastres.

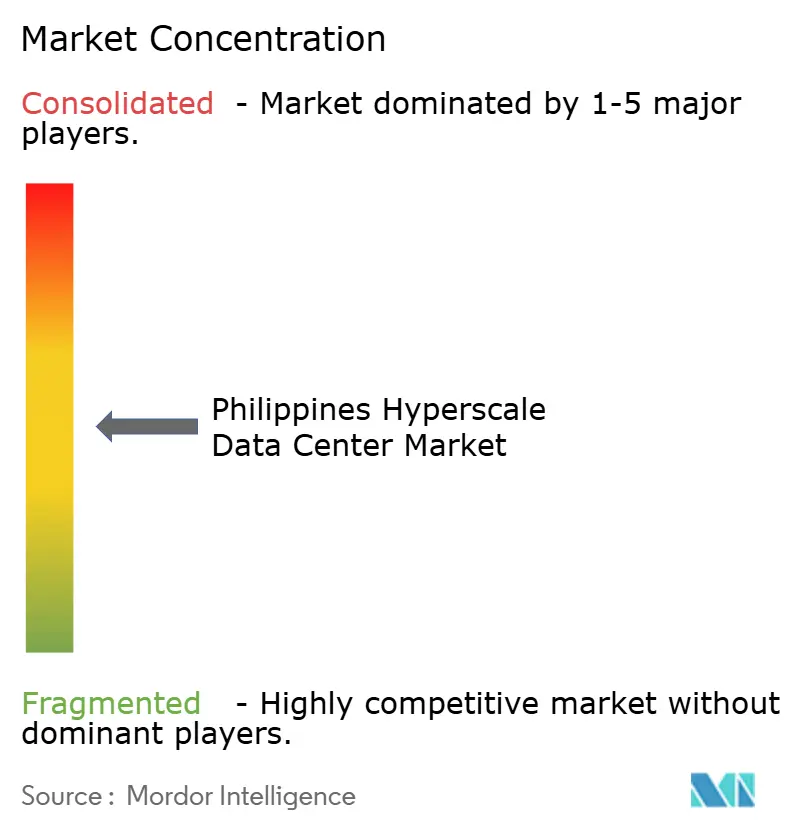

Panorama Competitivo

El mercado de centros de datos hiperescala en Filipinas sigue siendo moderadamente fragmentado. La red VITRO de PLDT lidera con una huella agregada de 100 MW que aprovecha los extensos anillos de fibra terrestre y submarina para la venta cruzada de servicios de transporte y almacenamiento en caché perimetral. Globe Telecom contrarresta a través de una empresa conjunta con STT GDC y Ayala, fusionando activos de operadores con el portafolio inmobiliario de esta última para reducir los obstáculos de ensamblaje de terrenos.

Los especialistas internacionales persiguen estrategias de compra versus construcción: Equinix ingresó mediante una adquisición de USD 41,1 millones de tres sitios de Total Information Management, conectando instantáneamente su plataforma IBX global a las redes filipinas. Digital Edge y SpaceDC planean megacampus diseñados en torno al 100% de energías renovables y enfriamiento líquido de alta densidad para posicionarse anticipadamente ante las cargas de trabajo de inteligencia artificial.

La diferenciación gira en torno a la gestión térmica avanzada, el cumplimiento de nube soberana y las estructuras de acuerdos de compra de energía renovable. Los operadores que exhiben ecosistemas de enfriamiento líquido -como la sala de exhibición de STT GDC en Makati- señalan preparación para bastidores de más de 50 kW y atraen inquilinos de inteligencia artificial en etapa inicial. Mientras tanto, las conversiones de centros comerciales en activos existentes atraen a las medianas empresas nacionales al ofrecer plazos más cortos y tarifas de arrendamiento más bajas, creando un mercado de dos niveles en el que los grandes hiperescaladores extranjeros gravitan hacia campus de uso específico mientras las empresas locales optan por edificios urbanos reutilizados.

Líderes de la Industria de Centros de Datos Hiperescala en Filipinas

ST Telemedia GDC Philippines

Digital Edge Philippines

Equinix Philippines

Globe Telecom / Innove

PLDT (VITRO Data Centers)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: STT GDC Philippines inauguró la primera Sala de Exhibición de Tecnología de Enfriamiento Líquido del país en Makati City, en colaboración con Vertiv, Dell Technologies y Novare para demostrar el enfriamiento directo al chip que elimina hasta el 80% del calor del servidor.

- Mayo de 2025: PLDT inauguró su campus VITRO Sta. Rosa de 50 MW, elevando la capacidad del grupo por encima de los 100 MW y apuntando a inquilinos globales de servicios en la nube.

- Mayo de 2025: ENDECGROUP aseguró un arrendamiento de 50 años para su Parque Tecnológico Narra de USD 2.700 millones y 300 MW en Nueva Clark City, previsto para operar en el cuarto trimestre de 2026.

- Marzo de 2025: Beeinfotech PH inauguró su Centro de Datos Híbrido HIVE en Manila, entregando 3.600 bastidores con resiliencia Nivel 3+ para clientes de inteligencia artificial y coubicación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado filipino de centros de datos a hiperescala como todas las instalaciones de nueva construcción o ampliadas en el país que proporcionan una carga de TI contigua mínima de cuatro megavatios o más, diseñada para cargas de trabajo de nube, IA y contenido a gran escala. La capacidad y los ingresos de las salas de colocación multiinquilino alquiladas al por mayor a hiperescaladores se contabilizan una vez que cruzan el mismo umbral de cuatro megavatios.

Exclusión del ámbito de aplicación: los emplazamientos empresariales, periféricos y minoristas de menos de cuatro megavatios quedan fuera de este mercado.

Segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperescala

- Coubicación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Equipos de Maniobra

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Estructura

- Servicios de Instalación y Puesta en Marcha

- Diseño e Ingeniería

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Gestión de Centros de Datos e Infraestructura / Sistema de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio Electrónico

- Otros Usuarios Finales

- Por Tamaño de Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de instalaciones, contratistas de diseño y construcción y responsables de compras en la nube de Luzón, Visayas y Mindanao para cotejar las rampas de utilización, evaluar el PUE alcanzable y validar los costes de suelo y energía que rara vez aparecen en los documentos. La información obtenida en estas llamadas resolvió supuestos contradictorios sobre la densidad de los racks y afinó nuestro precio base por kilovatio instalado.

Investigación documental

Empezamos con conjuntos de datos de dominio público, como el rastreador de capacidad de tuberías del Departamento de Tecnología de la Información y las Comunicaciones (DICT), los registros de alertas eléctricas de National Grid, las importaciones de generadores de la Oficina de Aduanas y los registros trimestrales de inversión extranjera directa del Bangko Sentral. Organismos comerciales como la Asociación Asiática de Computación en la Nube y la Autoridad Estadística de Filipinas facilitaron indicadores de adopción de la nube, ancho de banda y comercio electrónico. Los informes 10-K de las empresas, las declaraciones medioambientales y los comunicados de prensa enriquecieron los calendarios de precios y construcción, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva nos ayudó a verificar los datos financieros del operador y los hitos del proyecto. Las fuentes citadas son meramente ilustrativas; nuestro trabajo se ha basado en muchas otras referencias.

Dimensionamiento y previsión del mercado

Un modelo descendente de reconstrucción de la capacidad convierte los megavatios anunciados en ingresos utilizando curvas de rampa medias ponderadas, combinaciones de servicios y precio alcanzable por kilovatio; a continuación, se corrobora con comprobaciones ascendentes por muestreo de los envíos de los proveedores. Entre las variables clave se incluyen las fechas de puesta en servicio del cable submarino, la aceptación del arrendamiento de hiperescaladores, las tarifas de energías renovables, los cambios en los aranceles de importación, la densidad media de bastidores vendibles y la penetración de SAI de iones de litio. Las previsiones emplean una regresión multivariante contra el gasto en la nube vinculado al PIB, el tráfico 5G y los mandatos de localización de datos, produciendo valores anuales de 2025 a 2031. Las lagunas en la información facilitada por los operadores se cubren aplicando parámetros de coste por MW específicos de cada región, normalizados en función de la moneda y la inflación.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviación con respecto a las adiciones de carga de TI históricas, son revisados por un segundo analista y se vuelven a consultar cada vez que se producen eventos importantes, alertas de red, nuevos incentivos CREATE MORE o anuncios de campus hyperscaler. Los informes se actualizan cada doce meses y se emiten instantáneas provisionales si se detecta una oscilación superior al dos por ciento.

Por qué nuestro centro de datos a hiperescala de Filipinas destaca por su fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas mezclan las ventas de hardware edge, enterprise o incluso de almacenamiento en lo que denominan "hiperescala", aplican diferentes años monetarios o se basan en curvas de precios no probadas.

Entre los factores clave de las diferencias se incluyen la inclusión de distintos segmentos, el tratamiento de la depreciación de la autoconstrucción y la cadencia de actualización. Mordor Intelligence corrige primero el alcance, modela solo los emplazamientos de más de cuatro megavatios, convierte los contratos extranjeros a pesos de año constante antes de convertirlos a dólares estadounidenses y actualiza el modelo cada año, lo que mantiene nuestra línea de base de 2025 clara y actual.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.470 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 0,63 B (2024) | Consultoría regional A | Contabiliza sólo los gastos de inversión y omite los ingresos por servicios |

| USD 1,00 B (2024) | Diario profesional B | Combina empresa, periferia e hiperescala sin umbral de capacidad |

| USD 4,73 B (2024) | Consultoría global C | Agrega todas las clases de centros de datos más el valor del equipo de potencia; aumento optimista del ASP |

La comparación demuestra que, una vez aplicadas normas de alcance y tarificación similares, el enfoque disciplinado de Mordor produce una base de referencia equilibrada y transparente que los clientes pueden seguir y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso pronosticado para el mercado de centros de datos hiperescala en Filipinas en 2031?

Se proyecta que el sector alcance USD 4.233 millones en 2031, creciendo a una CAGR del 19,22%.

¿A qué velocidad se espera que aumente la carga de TI instalada?

Se prevé que la capacidad ascienda de 520,80 MW en 2025 a 1.680,95 MW en 2031, marcando una CAGR del 21,57%.

¿Qué segmento de componentes se expande más rápidamente?

Se pronostica que la infraestructura mecánica, impulsada por el despliegue de enfriamiento líquido, registrará una CAGR del 19,2% hasta 2030.

¿Por qué las instalaciones de Nivel IV están ganando tracción?

El entrenamiento de inteligencia artificial y el comercio de alta frecuencia requieren un tiempo de actividad del 99,995%, empujando la capacidad de Nivel IV a una CAGR del 21,5%.

¿Cómo influye el MVIP en el crecimiento regional de los centros de datos?

La interconexión desbloquea 450 MW de energía transferible, habilitando construcciones distribuidas en Visayas y Mindanao mientras mejora la resiliencia ante desastres.

¿Qué segmento vertical de usuarios finales muestra el crecimiento de demanda más rápido?

Las cargas de trabajo de comercio electrónico están encaminadas a una CAGR del 20% a medida que los volúmenes de paquetería y las necesidades de computación perimetral aumentan.

Última actualización de la página el: