Tamanho e Participação do Mercado de Data Centers Hiperscala nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

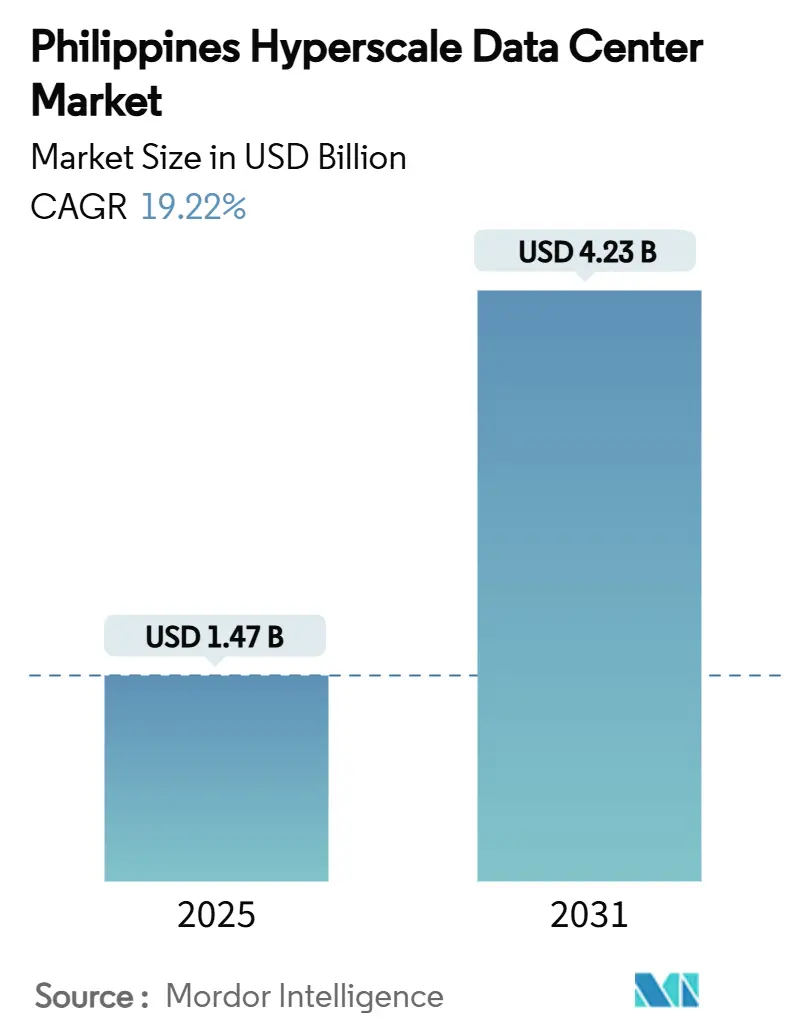

| Tamanho do Mercado (2025) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 19.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperscala nas Filipinas por Mordor Intelligence

O tamanho do mercado de data centers hiperscala nas Filipinas situou-se em USD 1,473 bilhão em 2025 e está projetado para atingir USD 4,233 bilhões até 2031, registrando um CAGR de 19,22% ao longo do período de previsão. A carga de TI instalada está prevista para aumentar de 520,80 MW em 2025 para 1.680,95 MW até 2031, expandindo-se a um CAGR de 21,57% e ressaltando a intensidade de capital e a dependência energética do setor. Essa trajetória de crescimento é impulsionada por mandatos governamentais de digitalização, novos cabos submarinos transpacíficos e investimento estrangeiro direto que, coletivamente, posicionam o arquipélago como o próximo polo hiperscala do Sudeste Asiático. As receitas de colocação de commodities estão começando a ficar aquém da expansão de volume, indicando uma pilha de serviços em maturação na qual as salas prontas para IA e de alto padrão apresentam margens significativamente superiores. A Grande Manila continua sendo o principal polo, mas o Projeto de Interconexão Mindanao-Visayas (MVIP) de janeiro de 2024 agora permite o planejamento de capacidade distribuída em uma rede nacional unificada, reduzindo a latência de recuperação de desastres e desbloqueando acordos de compra de energia renovável em Visayas e Mindanao.

Principais Conclusões do Relatório

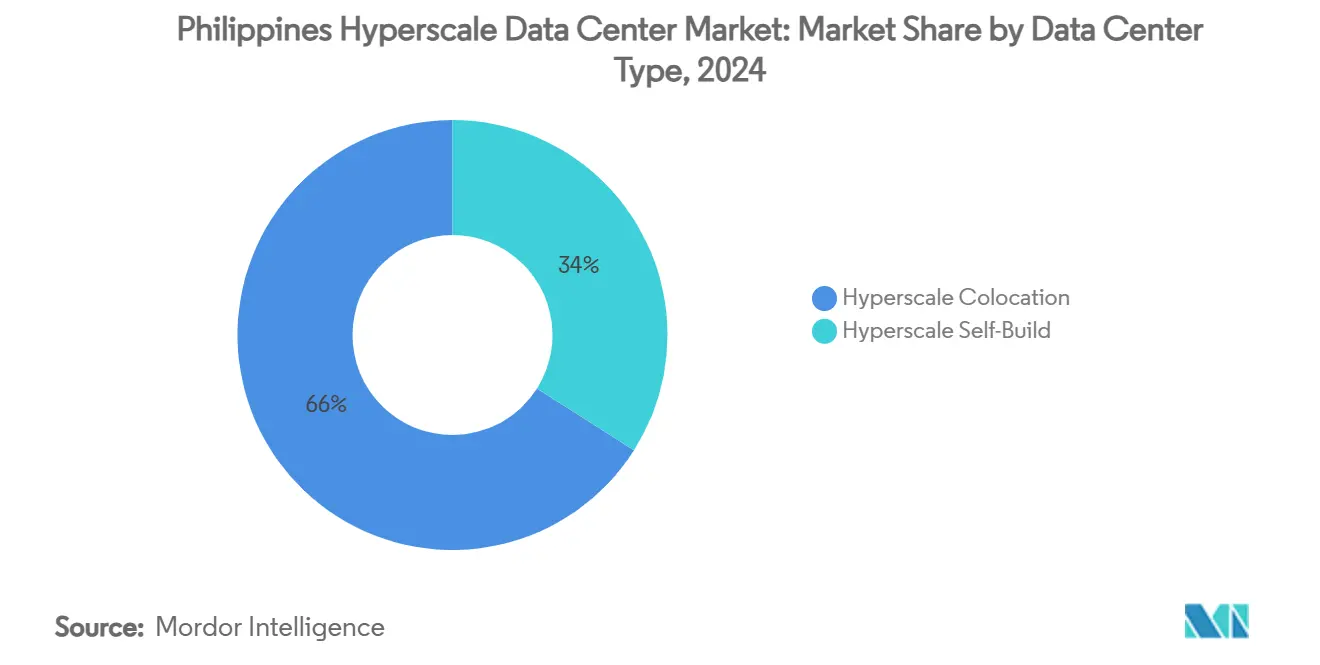

- Por tipo de data center, a colocação hiperscala deteve 66% da participação do mercado de data centers hiperscala nas Filipinas em 2024, enquanto os projetos de construção própria estão previstos para entregar o CAGR mais rápido de 19,5% até 2030.

- Por componente, os sistemas elétricos capturam 36,1% dos gastos de 2024, enquanto os sistemas mecânicos ancorados em resfriamento líquido estão projetados para se expandir a um CAGR de 19,2% até 2030.

- Por padrão de nível, os sites de Nível III responderam por 83,05% da capacidade em 2024; espera-se que o Nível IV registre um CAGR de 21,5% com base em cargas de trabalho de IA e negociação de alta frequência.

- Por setor de usuário final, os serviços de nuvem e TI comandaram 44% da demanda de 2024, mas as cargas de trabalho de comércio eletrônico estão no caminho certo para um CAGR de 20%, impulsionadas por plataformas que necessitam de nós de borda de baixa latência.

- Por tamanho de data center, as instalações massivas representaram 45% da capacidade instalada em 2024, enquanto os megacampi devem acelerar a um CAGR de 19,8% até 2030.

Tendências e Perspectivas do Mercado de Data Centers Hiperscala nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da adoção nativa de nuvem entre empresas filipinas | +4.2% | Nacional, ganhos iniciais na Grande Manila, Cebu, Davao | Médio prazo (2 a 4 anos) |

| Rápido crescimento no tráfego de transmissão de vídeo e jogos | +3.8% | Nacional, agrupamentos urbanos | Curto prazo (≤2 anos) |

| Incentivos governamentais de localização de dados e digitalização do DICT | +3.1% | Nacional, conformidade BFSI | Longo prazo (≥4 anos) |

| Chegadas de cabos submarinos transpacíficos catalisando as pegadas de hiperscalares | +2.9% | Costas de Luzon, transbordamento para Visayas | Médio prazo (2 a 4 anos) |

| Interligação da rede Visayas-Mindanao permitindo acordos de compra de energia renovável | +2.2% | Visayas e Mindanao | Longo prazo (≥4 anos) |

| Conversões de centros comerciais já existentes em data centers reduzindo custos de aquisição de terrenos | +1.6% | Subúrbios da Grande Manila | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da adoção nativa de nuvem entre empresas filipinas

As empresas estão migrando de migrações do tipo lift-and-shift para arquiteturas nativas de nuvem que exigem elasticidade hiperscala, conforme destacado pela transição 100% para banco digital do UnionBank, que multiplicou a receita por doze enquanto elevava as métricas de qualidade de dados de 35% para 100%.[1]Informatica, "Union Bank of the Philippines", informatica.com A orientação de nuvem em primeiro lugar do Bangko Sentral, aliada à redução de 20% no consumo de energia do Asia United Bank após a implantação de infraestrutura hiperconvergente, ilustra como os ganhos de eficiência justificam tarifas de rack premium. Os gastos com TIC empresarial estão previstos para crescer 10,9% ao ano, atingindo USD 34,9 bilhões até 2028, formando um piso de demanda para novas salas hiperscala.

Rápido crescimento no tráfego de transmissão de vídeo e jogos

Os filipinos utilizam a internet em média 10 horas por dia, com picos durante os horários noturnos que sobrecarregam a capacidade legada. Os dados de assinaturas mostram que 82,22% dos 6,4 milhões de usuários de streaming possuem contas ativas em plataformas como Netflix e HBO GO, ressaltando a necessidade de nós de entrega de conteúdo de grande porte. A Globe Telecom precisou ativar 1.300 novas células para gerenciar um aumento de 12% no tráfego de feriados, demonstrando como o comportamento do consumidor aciona diretamente o capex de redes centrais e data centers. Essa dinâmica de conteúdo explica por que as instalações na faixa de 25 a 60 MW capturaram a maior fatia da capacidade de 2024.

Incentivos governamentais de localização de dados e digitalização do DICT

O Sistema Nacional de Identificação Digital do DICT emitiu 85 milhões de identidades e habilitou 100 milhões de transações, ancorando regras de dados soberanos que exigem hospedagem doméstica de nível hiperscala. O Plano Nacional de Cibersegurança 2023-2028 obriga os contratantes estatais a manter certificações de Nível III, enquanto a Circular BSP 982 estabelece gatilhos de conformidade que favorecem a colocação hiperscala gerida profissionalmente. Esses mandatos reforçam a precificação premium para instalações em conformidade.

Chegadas de cabos submarinos transpacíficos catalisando as pegadas de hiperscalares

O Asia Direct Cable da PLDT no valor de USD 75 milhões, o link TPU do Google e os sistemas Luzon Bypass apoiados pelo Facebook adicionam coletivamente centenas de terabits de capacidade, reduzindo a latência em relação à América do Norte e ao Norte da Ásia.[2]PLDT, "PLDT constrói um link de $75 milhões para o PH do Asia Direct Cable", pldtenterprise.com Cada novo ponto de chegada aumenta a atratividade de investimento de Luzon, fomentando efeitos de rede que atraem construções hiperscala adicionais.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Restrições de disponibilidade de energia elétrica na rede na Grande Manila | −2.8% | Grande Manila e províncias próximas | Curto prazo (≤2 anos) |

| Exposição a tufões e inundações elevando custos de recuperação de desastres/continuidade de negócios | −1.9% | Nacional, alto em Luzon e Visayas | Médio prazo (2 a 4 anos) |

| Atrasos do Corpo de Bombeiros para liberação de UPS de íons de lítio | −1.2% | Nacional | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em resfriamento líquido | −0.8% | Nacional, funções técnicas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de disponibilidade de energia elétrica na rede na Grande Manila

Os avisos da Corporação Nacional de Rede Elétrica sobre déficits de carga de pico intensificados ilustram uma deficiência estrutural que deixa pouca margem para expansão hiperscala. A First Gen está negociando 180 MW em contratos de fornecimento, mas atualmente atende apenas 17,4 MW em 11 instalações, revelando uma lacuna de demanda-capacidade que limita o dimensionamento dos campi e infla os prêmios de acordos de compra de energia.[3]Kris Crismundo, "First Gen eyes 180 MW data center power deals", Philippine News Agency, pna.gov.ph Os operadores, portanto, limitam as cargas de projeto em blocos de 25 a 60 MW para se adequar às classificações das subestações locais.

Exposição a tufões e inundações elevando custos de recuperação de desastres/continuidade de negócios

As médias anuais de tufões obrigam a redundância em duas ou três regiões, aumentando tanto o capex quanto o opex. A Vertiv e a STT GDC promovem conjuntos de resfriamento líquido que permanecem operacionais mesmo com picos de temperatura ambiente, mas esses sistemas aumentam as exigências de talento em engenharia e os custos iniciais. A interligação da rede MVIP oferece resiliência parcial ao permitir transferências de carga, mas não mitiga completamente a exposição das linhas de transmissão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Momentum de Construção Própria Acelera

Os projetos de construção própria estão previstos para registrar um CAGR de 19,5% à medida que os hiperscalares personalizam salas de IA de alta densidade que os projetos legados de colocação têm dificuldade em acomodar. O Narra Technology Park de USD 2,7 bilhões do ENDECGROUP, um campus de 300 MW em Tarlac, exemplifica essa direção com compromissos de 100% de energia renovável e uma data de inauguração em 2026. Embora a colocação mantenha 66% da participação do mercado de data centers hiperscala nas Filipinas hoje, os provedores globais de nuvem estão cada vez mais ancorando ecossistemas com construções proprietárias e, em seguida, arrendando nós de borda de operadores locais, criando uma relação simbiótica em vez de soma zero. O mercado de data centers hiperscala nas Filipinas, portanto, se divide em campi centrais personalizados e sites de borda multitenant posicionados próximos a agrupamentos de consumidores.

A resiliência da colocação persiste porque as empresas domésticas não têm capital para construções próprias e preferem terceirizar o risco de preço de energia, conformidade e equipe 24 × 7. O lançamento do VITRO Sta. Rosa de 50 MW da PLDT elevou sua capacidade nacional acima de 100 MW e demonstrou serviços de valor agregado em torno de anéis de fibra intermetropolitanos que os hiperscalares isoladamente não conseguem replicar. O tamanho do mercado de data centers hiperscala nas Filipinas para colocação está previsto para permanecer acima de USD 2 bilhões até 2031, mesmo com o crescimento mais rápido do grupo de construção própria.

Por Componente: A Infraestrutura Elétrica Impulsiona os Gastos Atuais

Os sistemas elétricos absorveram 36,1% dos desembolsos de 2024, à medida que os operadores corriam para garantir subestações com alimentação dupla, unidades de distribuição de energia com chave estática e strings de UPS de íons de lítio certificadas pelo Corpo de Bombeiros. Cada megawatt incremental de carga de TI crítica exige até 1,9 MW de energia de utilidade fornecida, considerando perdas e redundâncias, elevando o valor estratégico de chaveamentos e grupos geradores nas alocações orçamentárias. O tamanho do mercado de data centers hiperscala nas Filipinas vinculado a pacotes elétricos superou USD 530 milhões em 2024 e deve acompanhar as adições de capacidade até 2031.

Os sistemas mecânicos superarão a uma taxa de CAGR de 19,2% porque o resfriamento líquido direto ao chip e os trocadores de calor de porta traseira permitem densidades de rack acima de 50 kW, indispensáveis para clusters de treinamento de IA. O showroom da STT GDC em Makati demonstra os nós Dell PowerEdge rejeitando até 80% do calor por meio de circuitos de fluido refrigerante, reduzindo as metas de PUE para 1,15 em condições tropicais. Essa mudança realinha as competências em direção a engenheiros de dinâmica de fluidos e especialistas em tratamento químico, uma incompatibilidade que sustenta a pontuação de restrição de −0,8% sobre a escassez de mão de obra.

Por Padrão de Nível: O Nível IV Ganha Posicionamento Premium

O Nível III permanece como linha de base com 83,05% de participação, impulsionado por salas multitenant que atendem cargas de trabalho de recuperação de desastres empresariais que podem tolerar tempo de inatividade limitado. No entanto, os requisitos de latência de serviços financeiros e as penalidades de SLA de treinamento de modelos de IA estão catalisando um CAGR de 21,5% nas pegadas de Nível IV. O STT Fairview 1, com previsão de abertura no segundo trimestre de 2025, combina 124 MW de capacidade com redundância 2N+1 e trajetos de fibra escura em direitos de passagem separados, atraindo mesas de negociação algorítmica e fazendas de GPU.

O tamanho do mercado de data centers hiperscala nas Filipinas vinculado a salas de Nível IV está projetado para ultrapassar USD 1,1 bilhão até 2031, à medida que bancos, processadores de pagamento e operadores de satélites marítimos atualizam para limites de disponibilidade de 99,995%. O Nível III ainda dominará as contagens de campi, mas se deslocará para nós de borda onde a eficiência de custo supera os ganhos de microconfiabilidade.

Por Setor de Usuário Final: O Comércio Eletrônico Perturba os Padrões Tradicionais

As cargas de trabalho de nuvem e TI geraram 44% da demanda de 2024, refletindo a adoção persistente de SaaS e os lançamentos domésticos de IaaS. A SPX Express, apoiada pela Shopee, agora processa 3 milhões de encomendas diariamente em seu hub de automação em Calamba, exigindo atualizações de estoque em microssegundos e, portanto, zonas de borda regionais com latência de ida e volta inferior a 20 ms. O comércio eletrônico, portanto, apresenta um CAGR de 20%, o mais rápido entre os verticais monitorados.

O setor bancário aprofunda o engajamento digital por meio das APIs de banco aberto do UnionBank e das cargas de trabalho em contêineres do BPI, bloqueando a locação hiperscala nos níveis de SLA regulados pelo BSP. A adoção pela manufatura acelera por meio de pilotos da Indústria 4.0 que dependem de análises em tempo real e controle de qualidade por visão de máquina, diversificando ainda mais a demanda. Coletivamente, essas mudanças garantem que o mercado de data centers hiperscala nas Filipinas continue a se diversificar além de suas origens centradas em nuvem sem diluir o consumo médio de energia por rack.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tamanho de Data Center: Instalações Mega Visam a Demanda de Hiperscalares

Os blocos massivos entre 25 MW e 60 MW fazem uso ideal das cotas de subestações da Grande Manila, representando 45% da capacidade instalada em 2024. Os operadores implantam essas construções em incrementos modulares de 5 MW para sincronizar com os ciclos de licenciamento e reduzir o risco de capex. Por outro lado, os megacampi acima de 60 MW - como o Narra Technology Park de 300 MW - estão previstos para mostrar o CAGR mais rápido de 19,8%, à medida que os corredores de energia em campo aberto no Centro de Luzon e Mindanao desbloqueiam economias de escala.

A participação do mercado de data centers hiperscala nas Filipinas para sites mega aumentará assim que os prazos de conexão à rede caírem abaixo de 36 meses e os acordos de compra de energia renovável atingirem paridade de preço com o fornecimento de carvão. Até então, os sites massivos dominarão Luzon, enquanto o crescimento mega favorecerá províncias de baixo custo com acesso direto a agrupamentos hidrelétricos ou solares.

Análise Geográfica

Luzon ancora o mercado de data centers hiperscala nas Filipinas com múltiplas estações de pouso de cabos, a base empresarial mais densa do país e acesso facilitado a mão de obra qualificada. O Asia Direct Cable da PLDT e o link TPU do Google fornecem à região trajetos de baixa latência para o Norte da Ásia, levando tanto a Equinix quanto a Digital Edge a escolherem Luzon para suas pegadas iniciais. A STT GDC situa seu carro-chefe de 124 MW na Cidade de Quezon para equilibrar a proximidade metropolitana e o preço de terrenos suburbanos, demonstrando como os operadores navegam pelas restrições de zoneamento enquanto buscam a agregação de clientes. No entanto, os apagões endêmicos e o risco de tufões elevam as despesas operacionais, empurrando a capacidade incremental para subúrbios como Laguna e Cavite, onde parques industriais com energia garantida oferecem redundância em camadas.

Visayas está emergindo como o cluster secundário do país após a conclusão do MVIP. A instalação da Converge ICT em Cebu, com 300 racks e um hub integrado de atendimento ao cliente, atende à crescente demanda regional dos exportadores do setor manufatureiro e do setor de BPO. Projetos de energia renovável totalizando 1.982 MW - 38,37% solar e 26,01% eólico - criam opções de proteção tarifária, posicionando Visayas como alternativa de energia verde para hiperscalares orientados à sustentabilidade. A redundância aprimorada da rede agora permite transferências de carga do Metro Cebu para Panay durante apagões, aliviando as preocupações dos investidores com a dependência de ilha única.

Mindanao é a fronteira, combinando geração hidroelétrica abundante e custos de terrenos até 60% inferiores à Grande Manila. A PLDT recentemente instalou 300 km de fibra subterrânea que elevou a capacidade do loop regional para 400 Gbps, neutralizando os déficits históricos de conectividade. Cagayan de Oro está previsto para se tornar a quarta maior metrópole até 2025, oferecendo uma localização de vanguarda para campi de borda que atendem a exportadores de agronegócio e logística. À medida que o MVIP escala para 900 MW, Mindanao poderá alimentar de volta Luzon durante os picos de carga do verão, concedendo-lhe um papel estratégico nas arquiteturas nacionais de recuperação de desastres.

Cenário Competitivo

O mercado de data centers hiperscala nas Filipinas permanece moderadamente fragmentado. A rede VITRO da PLDT lidera com uma pegada agregada de 100 MW que aproveita extensos anéis de fibra terrestre e submarina para venda cruzada de transporte e cache de borda. A Globe Telecom contrapõe por meio de uma joint venture com a STT GDC e a Ayala, fundindo ativos de operadora com o banco de propriedades desta última para reduzir os obstáculos de montagem de terrenos.

Os especialistas internacionais buscam estratégias de compra versus construção: a Equinix entrou por meio de uma aquisição de USD 41,1 milhões de três sites da Total Information Management, conectando instantaneamente sua plataforma IBX global às redes filipinas. A Digital Edge e a SpaceDC planejam megacampi projetados em torno de 100% de renováveis e resfriamento líquido de alta densidade para se posicionarem previamente para cargas de trabalho de IA.

A diferenciação gira em torno do gerenciamento térmico avançado, conformidade com nuvem soberana e estruturas de acordos de compra de energia renovável. Os operadores que demonstram ecossistemas de resfriamento líquido - como o showroom da STT GDC em Makati - sinalizam prontidão para racks acima de 50 kW e atraem inquilinos de IA em estágio inicial. Enquanto isso, as conversões de centros comerciais já existentes atraem empresas domésticas de médio porte ao oferecer prazos mais curtos e taxas de arrendamento mais baixas, criando um mercado de dois níveis no qual os grandes hiperscalares estrangeiros gravitam para campi de propósito específico, enquanto as empresas locais optam por estruturas urbanas reutilizadas.

Líderes do Setor de Data Centers Hiperscala nas Filipinas

ST Telemedia GDC Philippines

Digital Edge Philippines

Equinix Philippines

Globe Telecom / Innove

PLDT (VITRO Data Centers)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A STT GDC Philippines inaugurou o primeiro Showroom de Tecnologia de Resfriamento Líquido do país na cidade de Makati, em parceria com a Vertiv, Dell Technologies e Novare, para demonstrar o resfriamento direto ao chip que remove até 80% do calor dos servidores.

- Maio de 2025: A PLDT inaugurou seu campus VITRO Sta. Rosa de 50 MW, elevando a capacidade do grupo para mais de 100 MW e mirando clientes globais de nuvem.

- Maio de 2025: O ENDECGROUP firmou um arrendamento de 50 anos para o seu Narra Technology Park de USD 2,7 bilhões e 300 MW na Nova Cidade de Clark, com previsão de operação para o quarto trimestre de 2026.

- Março de 2025: A Beeinfotech PH inaugurou seu HIVE Hybrid Data Center em Manila, oferecendo 3.600 racks com resiliência de Nível 3+ para clientes de IA e colocação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de data center em hiperescala das Filipinas como todas as instalações recém-construídas ou expandidas no país que fornecem uma carga mínima de TI contígua de quatro megawatts e acima, projetada para cargas de trabalho de nuvem, IA e conteúdo em grande escala. A capacidade e a receita de salas de colocation multilocatário alugadas por atacado para hiperscalers são contadas assim que ultrapassam o mesmo limite de quatro megawatts.

Exclusão do âmbito de aplicação: os sítios de colocation de empresas, edge e retalhistas com menos de quatro megawatts estão fora deste mercado.

Visão geral da segmentação

- Por Tipo de Data Center

- Construção Própria Hiperscala

- Colocação Hiperscala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Chaveamentos

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Serviços de Instalação e Comissionamento

- Projeto e Engenharia

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de instalações, empreiteiros de design-build e líderes de aquisição de nuvens em Luzon, Visayas e Mindanao para verificar as rampas de utilização, avaliar a PUE alcançável e validar os custos de terra e energia que raramente aparecem nos documentos. Os insights dessas chamadas resolveram suposições conflitantes de densidade de rack e refinaram nosso preço base por quilowatt instalado.

Pesquisa documental

Começámos com conjuntos de dados do domínio público, como o rastreador de condutas de capacidade do Departamento de Tecnologias da Informação e das Comunicações (DICT), os registos de alerta de energia da National Grid, as importações de geradores do Gabinete das Alfândegas e os registos trimestrais de investimento direto estrangeiro do Bangko Sentral. Organismos comerciais como a Asia Cloud Computing Association e a Philippine Statistics Authority forneceram indicadores de adoção da nuvem, largura de banda e comércio eletrónico. Os 10-Ks da empresa, as divulgações ambientais e os comunicados de imprensa enriqueceram os prazos de preços e de construção, enquanto o acesso pago à D&B Hoovers e à Dow Jones Factiva nos ajudou a verificar as finanças do operador e as etapas do projeto. As fontes listadas são meramente ilustrativas; muitas outras referências informaram o nosso trabalho.

Dimensionamento e previsão de mercado

Um modelo top-down de reconstrução de capacidade converte os megawatts anunciados em receitas, utilizando curvas de rampa médias ponderadas, combinações de serviços e preço exequível por quilowatt; é depois corroborado com verificações bottom-up por amostragem das expedições dos fornecedores. As principais variáveis incluem datas de disponibilidade de cabos submarinos, aceitação de aluguer de hiperescaladores, tarifas de energia renovável, alterações nos direitos de importação, densidade média de bastidores vendáveis e penetração de UPS de iões de lítio. As previsões empregam regressão multivariada contra gastos em nuvem vinculados ao PIB, tráfego 5G e mandatos de localização de dados, produzindo valores anuais de 2025 a 2031. As lacunas nas divulgações das operadoras são preenchidas pela aplicação de benchmarks de custo por MW específicos da região, normalizados por moeda e inflação.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação a adições históricas de carga de TI, são revistos por um segundo analista e são revisitados sempre que ocorrem eventos materiais, alertas de grelha, novos incentivos CREATE MORE ou anúncios de campus hyperscaler. Os relatórios são actualizados a cada doze meses, com instantâneos provisórios emitidos se for detectada uma variação superior a dois por cento.

Porque é que a nossa linha de base do centro de dados em hiperescala das Filipinas comanda a fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas misturam as vendas de hardware de ponta, empresarial ou mesmo de armazenamento naquilo a que chamam "hiperescala", aplicam anos de moeda diferentes ou baseiam-se em curvas de preços não testadas.

Os principais factores de lacuna incluem a inclusão de segmentos variáveis, o tratamento da depreciação da auto-construção e a cadência de atualização. A Mordor Intelligence corrige o âmbito em primeiro lugar, modela apenas locais com mais de quatro megawatts, transforma os contratos estrangeiros em pesos de ano constante antes de os converter em dólares americanos e actualiza o modelo todos os anos, o que mantém a nossa linha de base de 2025 clara e atual.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,47 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 0,63 B (2024) | Consultoria Regional A | Contabiliza apenas as despesas de investimento e omite os fluxos de receitas de serviços |

| USD 1,00 B (2024) | Jornal de Negócios B | Combina empresa, periferia e hiperescala sem limite de capacidade |

| USD 4,73 B (2024) | Consultoria Global C | Agrega todas as classes de centros de dados mais o valor do equipamento de potência; escalonamento otimista de ASP |

A comparação mostra que, uma vez aplicadas as regras de âmbito e de preços semelhantes, a abordagem disciplinada da Mordor produz uma linha de base equilibrada e transparente que os clientes podem seguir e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de data centers hiperscala nas Filipinas até 2031?

O setor está projetado para atingir USD 4,233 bilhões até 2031, crescendo a um CAGR de 19,22%.

Com que rapidez se espera que a carga de TI instalada aumente?

A capacidade está prevista para subir de 520,80 MW em 2025 para 1.680,95 MW até 2031, marcando um CAGR de 21,57%

Qual segmento de componente está se expandindo mais rapidamente?

A infraestrutura mecânica, impulsionada pela implantação de resfriamento líquido, está prevista para registrar um CAGR de 19,2% até 2030.

Por que as instalações de Nível IV estão ganhando força?

O treinamento de IA e a negociação de alta frequência exigem disponibilidade de 99,995%, impulsionando a capacidade do Nível IV a um CAGR de 21,5%.

Como o MVIP influencia o crescimento regional de data centers?

A interconexão desbloqueia 450 MW de energia transferível, permitindo construções distribuídas em Visayas e Mindanao enquanto melhora a resiliência a desastres.

Qual vertical de usuário final mostra o crescimento de demanda mais rápido?

As cargas de trabalho de comércio eletrônico estão no ritmo de um CAGR de 20% à medida que os volumes de encomendas e as necessidades de computação de borda aumentam.

Página atualizada pela última vez em: