Taille et part du marché des transitaires aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

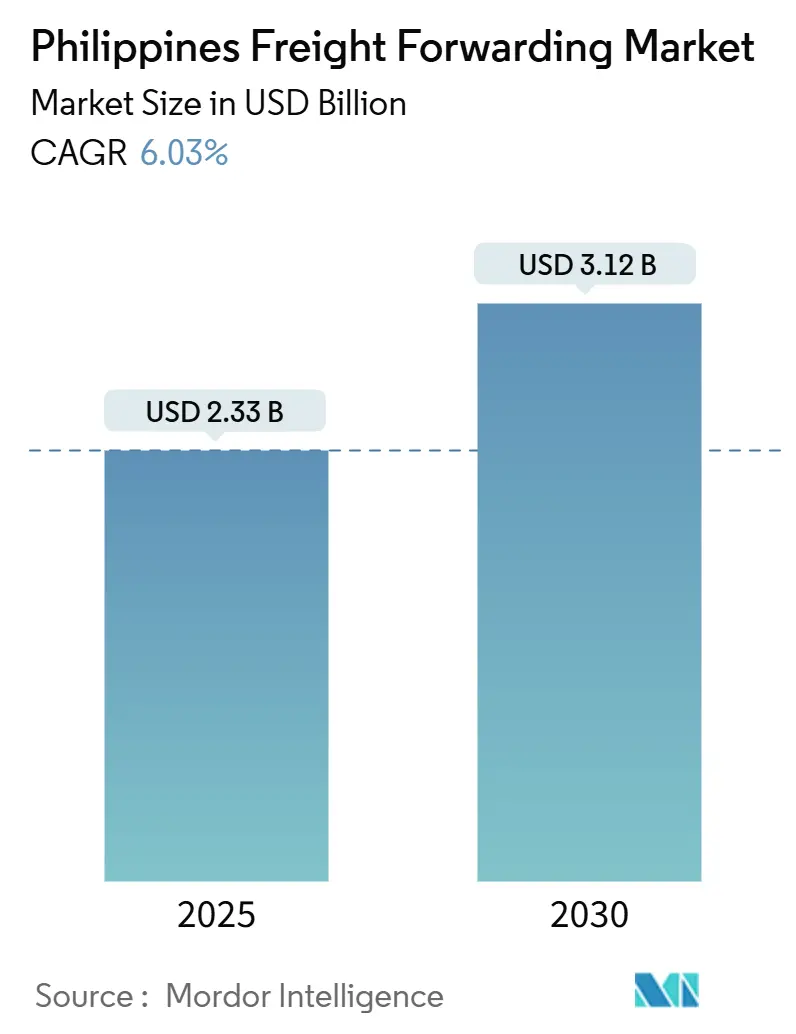

| Taille du Marché (2025) | 2.33 Milliards de dollars |

| Taille du Marché (2030) | 3.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transitaires aux Philippines par Mordor Intelligence

La taille du marché des transitaires aux Philippines est estimée à 2,33 milliards USD en 2025, et devrait atteindre 3,12 milliards USD d'ici 2030, à un CAGR de 6,03 % au cours de la période de prévision (2025-2030).

L'expansion actuelle est ancrée dans les flux commerciaux archipelagiques du pays, la forte consommation des ménages et les améliorations continues des infrastructures logistiques. Le fret maritime conserve un avantage d'échelle, mais les volumes de fret aérien s'accélèrent à mesure que les composants électroniques et les colis du commerce électronique exigent un transit rapide. Les dépenses publiques consacrées aux ports, aux aéroports et aux autoroutes nautiques améliorent régulièrement la capacité du réseau, tandis que l'adoption numérique croissante pousse les expéditeurs vers des solutions de réservation sur plateforme et de visibilité en temps réel. Le marché bénéficie également de règles libéralisées en matière de propriété étrangère qui attirent de nouveaux capitaux et les meilleures pratiques mondiales.

Points clés du rapport

- Par mode de transport, le fret maritime a dominé avec une part de 58,29 % du marché des transitaires aux Philippines en 2024 ; le fret aérien devrait se développer à un CAGR de 6,83 % jusqu'en 2030.

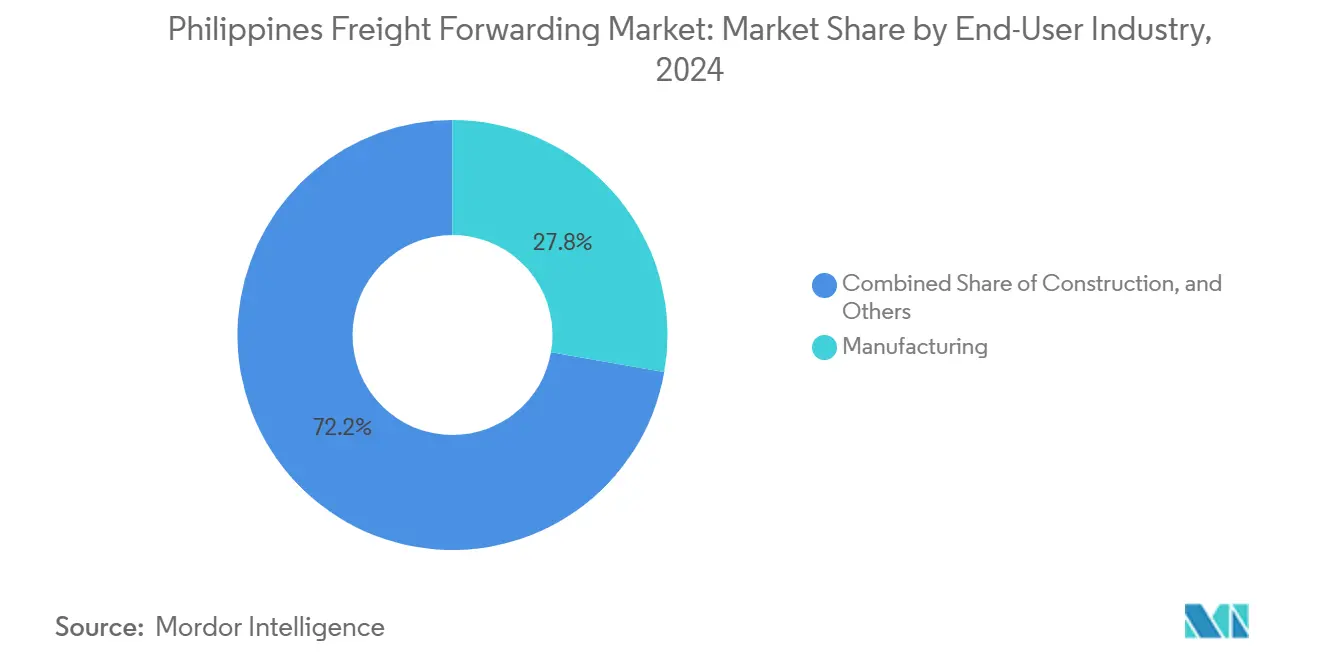

- Par utilisateur final, la fabrication représentait 27,76 % de la taille du marché des transitaires aux Philippines en 2024, tandis que le commerce de gros et de détail progresse à un CAGR de 6,22 % jusqu'en 2030.

Tendances et perspectives du marché des transitaires aux Philippines

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le programme Build Better More élargit la capacité des ports, des routes et des aéroports | +1.2% | À l'échelle nationale, notamment les corridors Luzon–Visayas–Mindanao | Moyen terme (2 à 4 ans) |

| L'essor du commerce électronique stimule la demande de colis et de fret express | +1.8% | Metro Manila, Cebu, Davao avec extension aux provinces | Court terme (≤ 2 ans) |

| L'intégration de l'ASEAN et la mise en œuvre du RCEP favorisent le commerce intra-asiatique | +0.9% | Principaux ports et aéroports | Long terme (≥ 4 ans) |

| La libéralisation de la propriété étrangère attire les prestataires logistiques tiers (3PL) mondiaux | +0.7% | NCR, CALABARZON, Luzon central | Moyen terme (2 à 4 ans) |

| Le cadre de commerce transfrontalier sans papier accélère le dédouanement | +0.5% | Principaux ports maritimes et aéroports | Court terme (≤ 2 ans) |

| Les autoroutes nautiques de type roulier ouvrent de nouveaux corridors insulaires | +0.6% | Itinéraires Luzon–Visayas–Mindanao | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le programme d'infrastructure Build Better More élargit la capacité des ports, des routes et des aéroports

L'initiative gouvernementale Build Better More englobe 198 projets phares qui ajoutent collectivement une capacité de fret substantielle dans les ports, les autoroutes et les liaisons ferroviaires. Les connecteurs intermodaux améliorent la vitesse du fret en réduisant les transbordements et les temps d'immobilisation aux portes côtières, tandis que les améliorations apportées aux autoroutes nautiques facilitent les opérations de transport roulier entre les principales îles de l'archipel. À mesure que de nouveaux terminaux deviennent opérationnels, les transitaires peuvent négocier de meilleures fenêtres d'accostage, déployer des navires plus grands et raccourcir les délais de porte à porte. L'amélioration des routes de l'arrière-pays réduit également le temps d'attente des camions à Metro Manila et décongestionne les principaux corridors logistiques, améliorant ainsi l'utilisation des actifs et la productivité des conducteurs[1]« Philippines : Besoins humanitaires révisés et priorités en cas de cyclones tropicaux et d'inondations (nov. 2024 – avr. 2025) », Bureau de la coordination des affaires humanitaires des Nations Unies, unocha.org.

L'explosion de la demande du commerce électronique B2C stimule les volumes de colis et de fret express

Le chiffre d'affaires du commerce électronique philippin a progressé de 19,6 % en 2024 pour atteindre 24,1 milliards USD, porté par une plus grande pénétration des téléphones mobiles et l'adoption des paiements numériques. Les géants des places de marché et les acteurs émergents du commerce social acheminent désormais les colis en vrac via des centres de tri dédiés et exigent des transitaires qu'ils proposent des solutions de livraison le jour même ou le lendemain. Les taux de retour élevés et les préférences pour le paiement à la livraison ajoutent une complexité à la logistique inverse, stimulant la demande de services intégrés d'exécution des commandes, de réconciliation des paiements et de suivi des envois. Les poches de croissance provinciales à Mindanao et dans les Visayas centrales contraignent en outre les prestataires à développer des hubs secondaires et à s'aligner sur des partenaires régionaux de messagerie pour étendre leur portée[2]« Le changement climatique a amplifié la saison tardive des typhons aux Philippines », Imperial College London, imperial.ac.uk.

L'intégration économique de l'ASEAN et la mise en œuvre du RCEP favorisent le commerce intra-asiatique

La mise en œuvre du Partenariat économique régional global réduit les droits de douane sur un large éventail de produits manufacturés et agricoles au sein du bloc. Les exportateurs philippins d'électronique, de vêtements et de produits agro-alimentaires bénéficient d'un accès élargi en franchise de droits aux principaux marchés asiatiques, générant une croissance volumétrique supplémentaire pour les expéditions en conteneurs complets et en groupage. La simplification des règles d'origine et les systèmes douaniers numériques réduisent les retards aux frontières, permettant aux transitaires d'optimiser les calendriers de navigation et les départs de trains-blocs pour les marchandises à destination de l'est.

La libéralisation de la propriété étrangère attire les prestataires logistiques tiers (3PL) mondiaux

Les amendements à la loi sur les services publics de 2023 autorisent désormais une propriété étrangère à 100 % dans les actifs maritimes, ferroviaires et de télécommunications. Les entreprises mondiales de logistique redéploient leurs capitaux vers des filiales philippines dédiées, apportant l'automatisation des entrepôts, la tarification basée sur les données et des outils de planification multimodale. Une concurrence plus vive intensifie la pression de consolidation sur les acteurs locaux plus petits, les incitant à former des coentreprises, des échanges d'actions et des partenariats technologiques pour suivre l'évolution des critères de niveau de service.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La congestion portuaire et la circulation à Metro Manila font grimper les coûts logistiques | -1.1% | NCR, CALABARZON, Luzon central | Court terme (≤ 2 ans) |

| Une flotte de camions fragmentée et vieillissante alourdit les charges de maintenance | -0.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Le chevauchement des accréditations multi-agences retarde les licences | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| L'intensification des typhons et des inondations perturbe les opérations | -0.9% | Façade orientale et nord de Luzon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La congestion portuaire et la circulation à Metro Manila font grimper les coûts logistiques

La forte densité de camions et la capacité limitée des portes portuaires à Manille prolongent les temps d'immobilisation des conteneurs au-delà des normes régionales, faisant augmenter les frais de surestarie et de stockage. Les conducteurs perdent des heures productives à naviguer dans les goulots d'étranglement, et les expéditeurs absorbent des frais supplémentaires car les transitaires intègrent des marges de sécurité dans leurs engagements de livraison. Les nouveaux travaux routiers réduisent parfois les voies de circulation, ajoutant une douleur à court terme avant que les gains de capacité ne se matérialisent. Pour l'électronique sensible au temps et les denrées périssables, ces obstacles nuisent à la part du marché des transitaires aux Philippines dans les segments de fret premium et érodent les marges des prestataires à mesure que les heures supplémentaires et les dépenses de carburant augmentent[3]« PEZA — Système de base de données des entreprises de services », Autorité des zones économiques des Philippines, peza.gov.ph.

L'intensification des typhons et des inondations perturbe les opérations

Six typhons consécutifs ont frappé les Philippines entre octobre et novembre 2024, affectant plus de 13 millions de résidents et endommageant des liaisons de transport critiques. La récurrence des tempêtes contraint les transitaires à relever les plafonds d'assurance, à maintenir des entrepôts auxiliaires dans des zones plus sûres et à investir dans des infrastructures résistantes au changement climatique. Les compagnies maritimes reportent régulièrement leurs départs ou dévient leurs routes pour éviter les trajectoires des tempêtes, obligeant les transitaires à recalibrer l'allocation des équipements et à absorber les frais de détention. Ces coûts supplémentaires pèsent sur la rentabilité et freinent la croissance des volumes, en particulier pour les transitaires de petite et moyenne taille disposant de réserves financières limitées[4]« Philippines — Stratégie de partenariat pays (2024–2029) : Plan d'investissement climatique national », Banque asiatique de développement, adb.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : la domination du fret maritime face à l'accélération du fret aérien

Le fret maritime a représenté 58,29 % de la part du marché des transitaires aux Philippines en 2024, soutenu par les flux de matières premières en vrac et les lignes commerciales domestiques inter-îles. Les transporteurs tirent parti des escales directes de navires à Manille, Subic et Batangas, tandis que les ferries rouliers soutiennent les boucles régionales. Les transitaires se différencient par des affrètements contractuels, des négociations de fenêtres d'accostage et un traitement des importations de bout en bout.

Le fret aérien, bien que plus modeste, a enregistré la croissance la plus rapide à un CAGR de 6,83 % jusqu'en 2030, les colis du commerce électronique, les composants de semi-conducteurs et les produits pharmaceutiques à haute valeur ajoutée migrant vers la capacité en soute. Les transporteurs de réseau développent des fréquences de fret dédiées vers Clark et Cebu, offrant aux transitaires des options d'enlèvement améliorées. À mesure que les douanes adoptent le dédouanement sans papier, la fiabilité du transit s'améliore, rendant le fret aérien plus attractif pour les fabricants en flux tendus.

Les modes de second rang — route, rail et barge côtière — fonctionnent principalement comme des connecteurs, déplaçant les conteneurs entre les ports secs et les portes d'entrée. Les corridors ferroviaires planifiés dans le cadre du chemin de fer de banlieue nord-sud fourniront des alternatives de transport longue distance, permettant au marché des transitaires aux Philippines de rééquilibrer la part modale sur le long terme. Les plateformes numériques d'optimisation des itinéraires aident les transporteurs à consolider les expéditions en groupage, réduisant le kilométrage à vide et l'empreinte carbone.

Par utilisateur final : la prédominance de la fabrication mise à l'épreuve par l'essor du commerce de détail

La fabrication représentait 27,76 % de la taille du marché des transitaires aux Philippines en 2024, ancrée dans les exportations d'électronique et de semi-conducteurs qui exigent le strict respect des délais et une manutention en atmosphère contrôlée. Les assembleurs multinationaux se regroupent près des zones économiques de Cavite, Laguna et Clark, générant des flux prévisibles de composants entrants et d'expéditions de produits finis sortants.

Le commerce de gros et de détail affiche la trajectoire la plus forte à un CAGR de 6,22 % jusqu'en 2030, à mesure que les plateformes de commerce électronique étendent leur portée. La densité des colis augmente dans les centres périurbains, incitant les transitaires à co-localiser des hubs d'exécution des commandes à proximité des installations de tri à fort volume. Les volumes de logistique inverse augmentent parallèlement aux retours en ligne, poussant les prestataires vers des lignes dédiées de remise en état et de reconditionnement.

La construction, l'agriculture et les industries extractives contribuent à des flux de fret de base réguliers, mais les variations saisonnières de la demande et les routes à charge limitée nécessitent un déploiement flexible des équipements. Des transitaires spécialisés se taillent des niches dans le fret de projet, le transport frigorifique et les matières dangereuses, diversifiant davantage le champ concurrentiel au sein du marché des transitaires aux Philippines.

Analyse géographique

Luzon concentre environ 60 % de l'activité de fret nationale, soutenue par les deux ports maritimes de Manille et l'aéroport international Ninoy Aquino. Un fort taux de rotation des conteneurs, des clusters de consommateurs denses et de vastes parcs industriels cimentent la primauté de Luzon. Cependant, la congestion chronique incite certains expéditeurs à réorienter leurs flux via Subic ou Batangas, offrant aux transitaires une diversification des portes d'entrée.

Les Visayas bénéficient du rôle de Cebu en tant que carrefour nautique central. Les installations de fret améliorées de l'aéroport international Mactan-Cebu et les postes d'amarrage en eau profonde étendent la portée des transporteurs internationaux. Les PME exportatrices régionales dans le mobilier, les vêtements et les aliments transformés s'appuient sur les transitaires basés à Cebu pour la consolidation avant l'expédition à l'étranger.

Mindanao enregistre la plus forte expansion du débit de fret à mesure que les volumes de l'agro-industrie, des minéraux et du commerce électronique augmentent. L'achèvement de la route côtière de Davao et la modernisation du port de General Santos améliorent la fiabilité du corridor, attirant les transitaires à ouvrir des bureaux satellites. L'exposition aux typhons reste élevée sur le flanc oriental, nécessitant un routage adaptatif, mais les perspectives de croissance de la région maintiennent les prestataires de services dans leurs investissements en flotte et en entreposage.

Les corridors inter-îles relient ces groupes d'îles via des embranchements d'autoroutes nautiques, permettant des mouvements directs de camions sur ferry qui contournent Manille. À mesure que de nouvelles lignes s'ouvrent, le marché des transitaires aux Philippines bénéficie d'une connectivité domestique rentable, réduisant la dépendance aux retours à vide et abaissant le coût en dollars américains par tonne-kilomètre.

Paysage concurrentiel

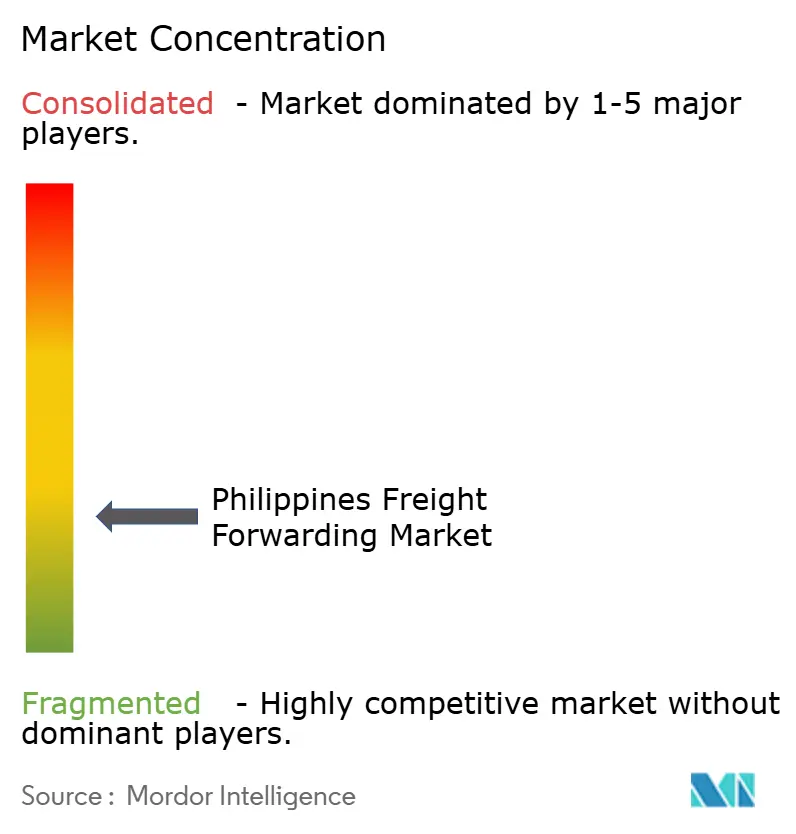

Le marché des transitaires aux Philippines est modérément fragmenté ; aucune entreprise ne détient plus d'une part de revenus à deux chiffres moyens. Les multinationales — DHL, UPS, FedEx et Kuehne + Nagel — capitalisent sur les droits de transport aérien mondial, les portails de réservation riches en API et les solutions de courtage intégrées. Les champions nationaux tels que 2GO, LBC Express et Royal Cargo dominent le transport maritime inter-îles, la livraison provinciale du dernier kilomètre et le fret de projet.

Les investissements technologiques façonnent la différenciation concurrentielle. Les acteurs de premier plan déploient des trieurs automatisés, des prévisions de capacité alimentées par l'IA et le partage de documents via la chaîne de blocs pour réduire les délais de cycle. Les règles libéralisées en matière de propriété étrangère stimulent l'intérêt pour les acquisitions de détenteurs de licences locaux, et les réseaux d'alliance se développent à mesure que les transitaires de taille moyenne recherchent des économies d'échelle.

Des espaces de service non exploités subsistent dans la gestion de la chaîne du froid, la conformité pharmaceutique et les réseaux de colis d'île en île. Les prestataires qui regroupent l'entreposage, le financement des stocks et l'exécution omnicanale des commandes établissent des liens plus solides avec leurs clients. Les nouveaux entrants sur le marché doivent naviguer dans les obstacles liés aux accréditations multi-agences, mais ceux qui disposent d'actifs spécialisés — camions à température contrôlée, citernes ISO ou modules de fret hors gabarit — peuvent se tailler des niches défendables.

Leaders du secteur des transitaires aux Philippines

2GO Group

LBC Express Holdings

Royal Cargo

DHL Group

DSV A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : DHL a ouvert un hub de tri automatisé de 15 000 m² à Pasay City pour renforcer la capacité express dans l'ensemble de Metro Manila.

- Novembre 2024 : UPS a inauguré une installation automatisée de tri de colis à l'aéroport international de Clark avec un débit horaire de 15 000 colis.

- Octobre 2024 : C.H. Robinson a lancé une succursale à Manille proposant des services de transit de fret en chaîne du froid pour les produits pharmaceutiques et les denrées périssables.

- Septembre 2024 : Maersk a alloué 30 millions USD à la modernisation des systèmes de grues et du suivi numérique au port de Manille.

Périmètre du rapport sur le marché des transitaires aux Philippines

| Aérien |

| Maritime |

| Autres |

| Pétrole et gaz, mines et carrières |

| Construction |

| Fabrication |

| Agriculture, pêche et foresterie |

| Commerce de gros et de détail |

| Autres |

| Par mode de transport | Aérien |

| Maritime | |

| Autres | |

| Par utilisateur final | Pétrole et gaz, mines et carrières |

| Construction | |

| Fabrication | |

| Agriculture, pêche et foresterie | |

| Commerce de gros et de détail | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des transitaires aux Philippines en 2025 ?

Il s'élève à 2,33 milliards USD, avec un CAGR projeté de 6,03 % jusqu'en 2030.

Quel mode domine les volumes de transit de fret ?

Le fret maritime est en tête avec une part de 58,29 %, porté par les flux en vrac et inter-îles.

Quel est le segment de service à la croissance la plus rapide ?

Le fret aérien, en expansion à un CAGR de 6,83 % jusqu'en 2030, porté par l'électronique et les colis du commerce électronique.

Pourquoi Mindanao est-elle un pôle de croissance pour la logistique ?

Les améliorations des infrastructures et la hausse des exportations agro-industrielles font progresser les volumes de fret dans la région.

Comment la libéralisation de la propriété étrangère affecte-t-elle les prestataires ?

Les prestataires logistiques tiers (3PL) mondiaux peuvent désormais exploiter des entités philippines entièrement détenues, intensifiant la concurrence et le transfert de technologie.

Dernière mise à jour de la page le: