Taille et Part du Marché des Systèmes de Reconditionnement Pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

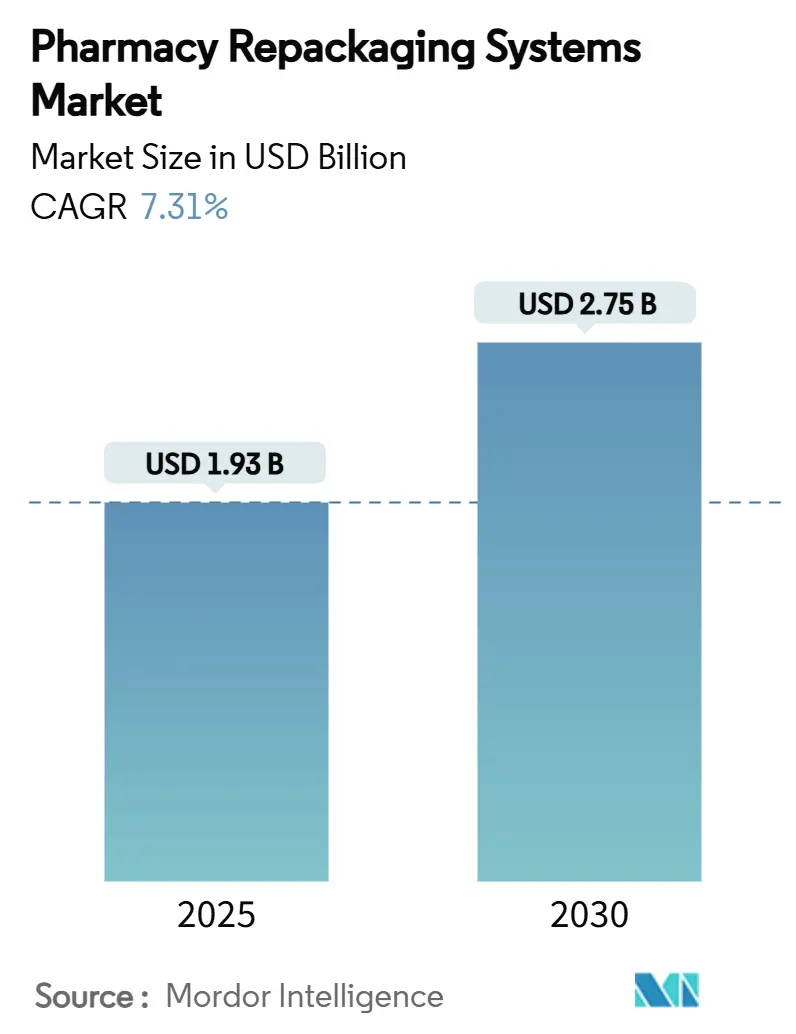

| Taille du Marché (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2030) | 2.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Reconditionnement Pharmaceutique par Mordor Intelligence

La taille du marché des systèmes de reconditionnement pharmaceutique s'établit à 1,93 milliard USD en 2025 et devrait atteindre 2,75 milliards USD d'ici 2030, reflétant un CAGR de 7,31 % sur la période. La demande est portée par l'automatisation qui compense les pénuries persistantes de main-d'œuvre, l'adoption croissante de formats favorisant l'observance médicamenteuse pour les patients âgés, et les logiciels de sérialisation qui satisfont aux points de contrôle de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments.[1]Food and Drug Administration, "Normes pour la sécurisation de la chaîne d'approvisionnement en médicaments," fda.gov Les réseaux hospitaliers en Amérique du Nord continuent de stimuler l'adoption précoce, tandis que l'Asie-Pacifique gagne en dynamisme grâce à l'harmonisation réglementaire et aux nouveaux investissements dans les capacités de fabrication pharmaceutique.[2]Société internationale d'ingénierie pharmaceutique, "Naviguer dans le paysage pharmaceutique Asie-Pacifique pour un impact mondial," ispe.org En parallèle, les plateformes d'orchestration natives du cloud telles qu'OmniSphere transforment les équipements d'emballage isolés en écosystèmes intégrés et riches en données. Enfin, les objectifs de durabilité encouragent l'adoption de matériaux hybrides et recyclables offrant une protection barrière sans augmenter l'empreinte carbone.

Points Clés du Rapport

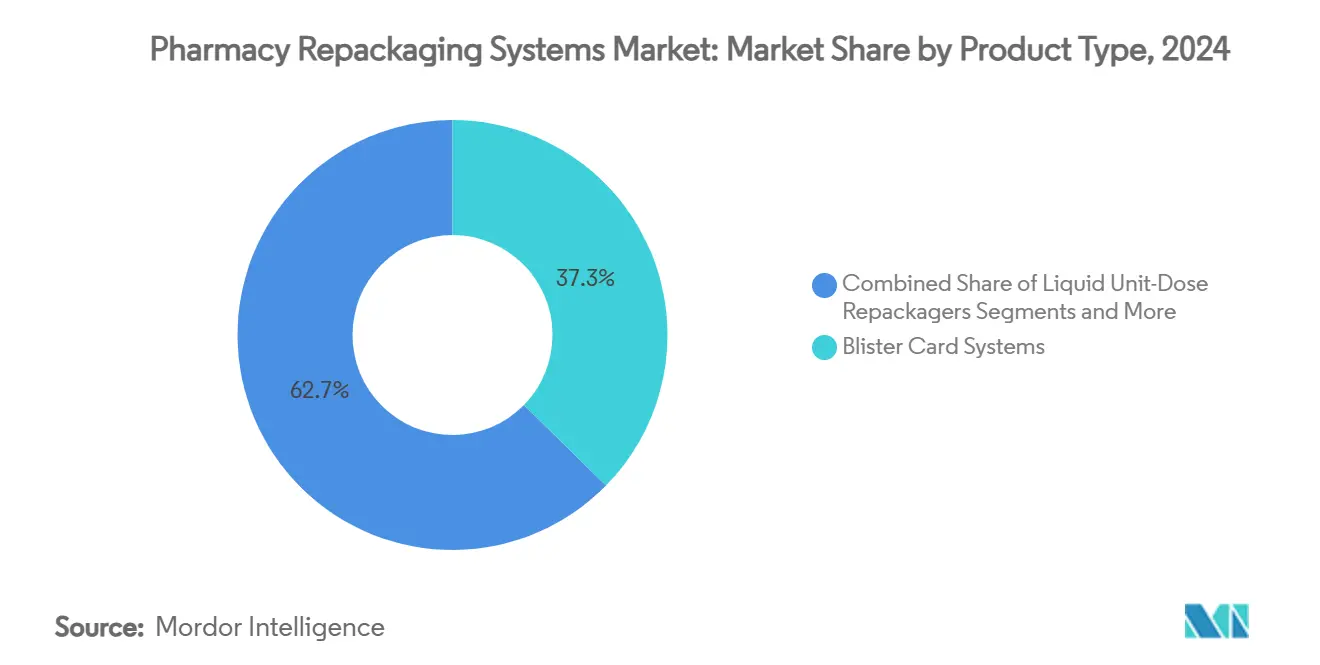

- Par type de produit, les systèmes de cartes blister unidose détenaient 37,34 % de la part du marché des systèmes de reconditionnement pharmaceutique en 2024, tandis que les solutions de sachets unidose devraient progresser à un CAGR de 10,63 % jusqu'en 2030.

- Par niveau d'automatisation, les plateformes à carrousel semi-automatisées représentaient 49,53 % de la taille du marché des systèmes de reconditionnement pharmaceutique en 2024, et la robotique entièrement automatisée se développe à un CAGR de 11,24 % jusqu'en 2030.

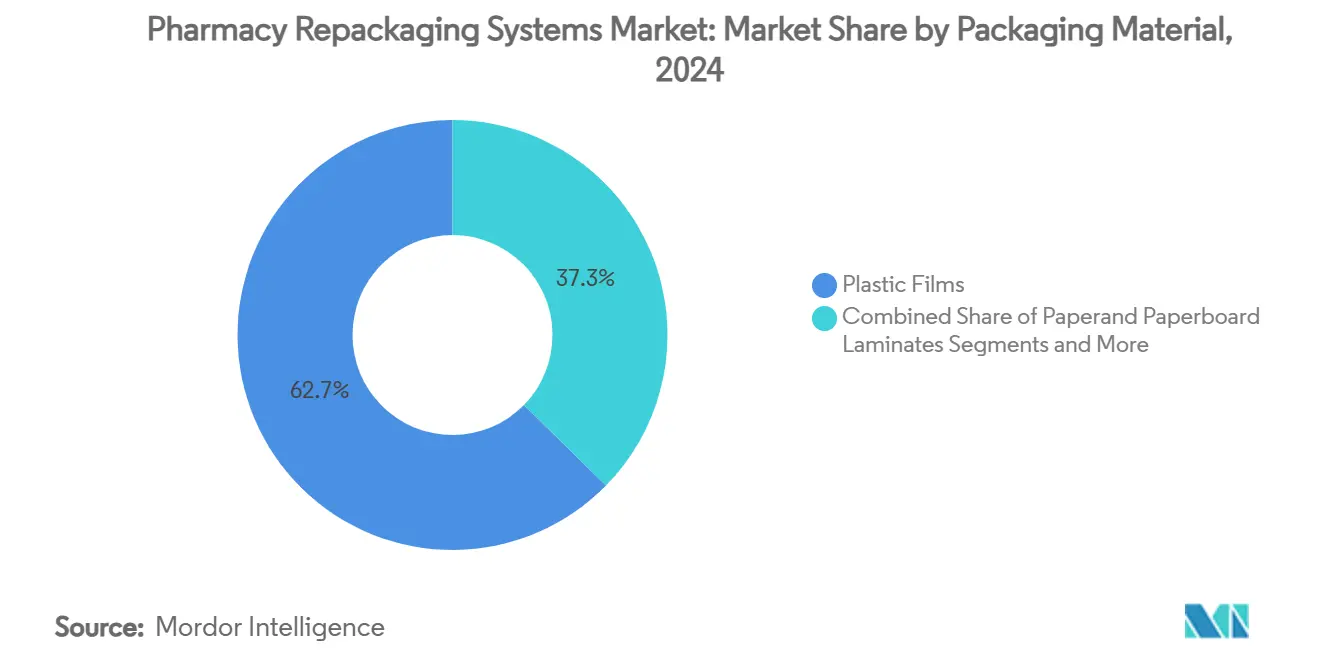

- Par matériau d'emballage, les films plastiques dominaient avec une part de revenus de 62,66 % en 2024 ; les films hybrides durables représentent la trajectoire la plus rapide avec un CAGR de 9,36 %.

- Par utilisateur final, les pharmacies hospitalières conservaient une part de 45,24 % en 2024, tandis que les circuits de vente par correspondance croissent à un CAGR de 11,79 % jusqu'en 2030.

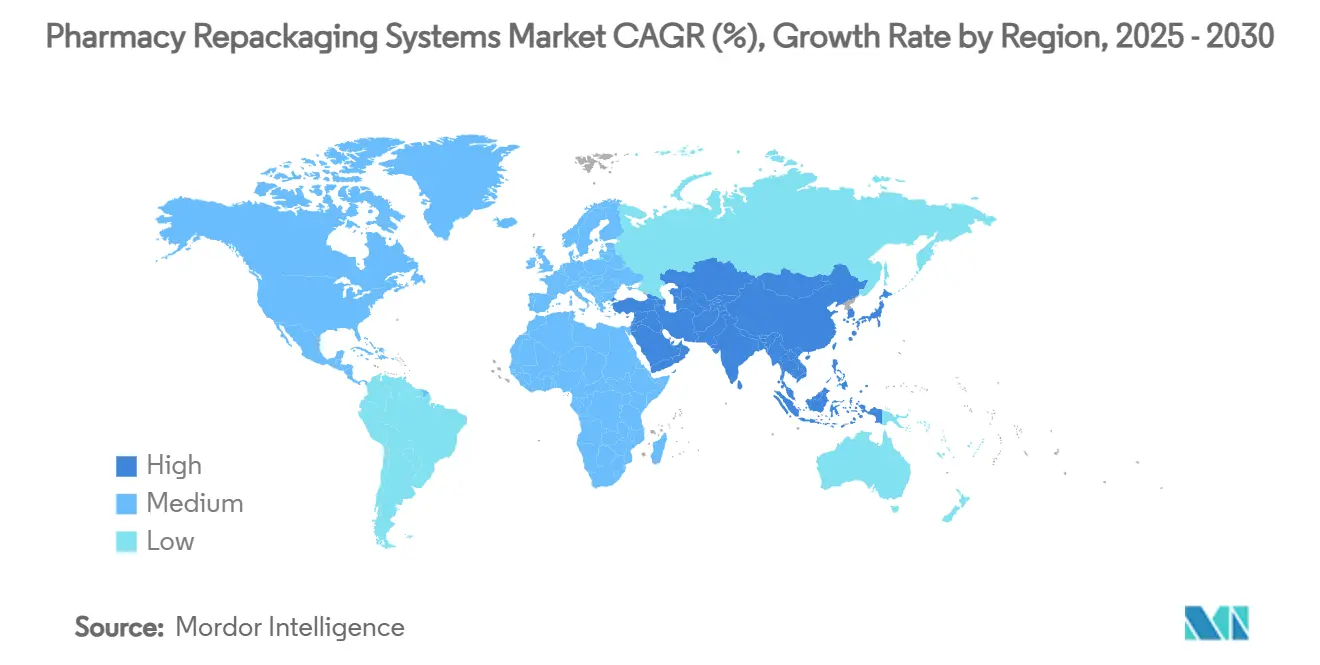

- Par géographie, l'Amérique du Nord était en tête avec 38,45 % de part du marché des systèmes de reconditionnement pharmaceutique en 2024, et l'Asie-Pacifique devrait progresser à un CAGR de 9,36 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial des Systèmes de Reconditionnement Pharmaceutique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Emballages favorisant l'observance médicamenteuse pour les sociétés vieillissantes | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Codage à barres au niveau de la dose & sérialisation | +2.1% | Amérique du Nord, UE, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans le secteur pharmaceutique | +1.5% | Mondial ; aigu en Amérique du Nord & Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des e-pharmacies de vente par correspondance | +1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Micro-dosage & inventaire basés sur l'IA | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Incitations aux soins basés sur la valeur pour la synchronisation | +0.6% | Amérique du Nord, Europe pilote | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Emballages favorisant l'observance médicamenteuse pour les sociétés vieillissantes

L'allongement de l'espérance de vie intègre plusieurs thérapies chroniques dans la même routine du patient, élevant l'observance du statut de commodité à celui d'indicateur clinique. Les armoires à blisters automatisées réduisent le temps de récupération des médicaments de 71 % et diminuent les livraisons non planifiées de 96 %, économisant 8 900 USD par établissement de soins de longue durée dans l'essai terrain de BD. Les fabricants de matériel lancent en conséquence des cartes multidoses qui maintiennent la stabilité des composés tout en simplifiant les calendriers d'administration. Les payeurs accueillent favorablement ce format car moins de doses manquées réduisent les pénalités de réadmission, notamment dans les modèles de remboursement capités. Les régions à âge médian plus élevé, comme le Japon et l'Europe du Nord, ont commencé à intégrer des exigences d'emballage favorisant l'observance dans leurs politiques de remboursement, renforçant une demande soutenue. Les pharmacies tournées vers l'avenir considèrent donc l'emballage favorisant l'observance comme un investissement dans la qualité des soins plutôt que comme une dépense discrétionnaire.

Codage à barres au niveau de la dose & sérialisation

Les dernières étapes d'application de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments en 2025 obligent les reconditionneurs à vérifier, stocker et transmettre des identifiants de produit uniques pour chaque emballage, une exigence qui va bien au-delà du suivi au niveau du lot. Les équipes d'ingénierie doivent intégrer des imprimantes haute résolution, une inspection par vision et des courtiers de données sécurisés capables de gérer de grands volumes de vérification. Les règles de la directive européenne sur les médicaments falsifiés sont similaires, poussant les fabricants mondiaux d'équipements vers des architectures techniques communes pouvant être validées sur plusieurs continents. Les prestataires qui effectuent la mise à niveau tôt évitent les goulots d'étranglement de production lorsque les grossistes refusent les articles non sérialisés. Par conséquent, les modules de sérialisation sont désormais livrés en standard sur les lignes à carrousel de gamme intermédiaire et sont intégrés dans des suites de surveillance cloud qui signalent les erreurs de non-concordance en temps réel.

Pénuries de main-d'œuvre dans le secteur pharmaceutique

Les taux de postes vacants pour les pharmaciens et techniciens agréés restent élevés, ce qui conduit les hôpitaux à redéployer le personnel vers le conseil clinique et à l'éloigner des tâches de remplissage répétitives. Les bras de préhension robotiques dans le cadre OmniSphere d'Omnicell peuvent fonctionner toute la nuit, remplaçant jusqu'à trois équipes de techniciens tout en maintenant des taux d'erreur de distribution de 0,002 %. Les économies de coûts s'accroissent rapidement dans les centres urbains, où l'inflation salariale dépasse les coûts de location de l'automatisation. Pour les opérateurs indépendants, les fournisseurs d'équipements ont introduit des modèles d'abonnement qui convertissent les dépenses d'investissement en charges d'exploitation. Cette évolution s'aligne sur les planificateurs de la main-d'œuvre qui préfèrent réaffecter les cliniciens rares aux programmes de vaccination et de gestion de la thérapie médicamenteuse sans compromettre le débit de distribution.

Expansion des e-pharmacies de vente par correspondance

Les centres de traitement centralisés s'appuient sur des lignes de formage-remplissage-scellage de sachets à grande vitesse qui livrent des sachets uniformes et inviolables prêts à l'expédition. RightHand Robotics rapporte que ses systèmes de manipulation d'articles aident Apotea à augmenter la capacité de traitement des commandes de 50 000 colis par jour tout en maintenant l'intégrité de la chaîne du froid pour les produits biologiques.[3]RightHand Robotics, "Apotea étend son accord pour déployer RightPick," righthandrobotics.com Les chaînes de distribution américaines reproduisent ce modèle en étoile afin que les pharmaciens locaux puissent se concentrer sur les services orientés patient. La croissance est la plus forte dans les zones rurales où l'accès aux points de vente physiques est limité, faisant de la livraison à domicile l'option par défaut. Les opérations de traitement exigent donc des logiciels qui synchronisent la réception des ordonnances, le traitement par lots dynamique et la documentation des transporteurs dans un flux de travail unique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé & maintenance pour les lignes automatisées | -1.4% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Validation stricte & documentation BPF | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en substrats consommables | -0.7% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité avec les systèmes informatiques existants | -0.8% | Amérique du Nord & Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé & maintenance pour les lignes automatisées

Les remplisseuses entièrement robotisées dépassent souvent 1 million USD en prix d'achat, et les contrats de service annuels consomment jusqu'à 20 % du coût d'acquisition. Les petits points de vente communautaires affichent fréquemment de faibles marges brutes et ne peuvent pas répartir l'amortissement sur des volumes élevés d'ordonnances. Les fournisseurs atténuent cet obstacle en proposant des locations à l'usage qui intègrent le matériel, le logiciel et la maintenance préventive dans un tarif par dose, mais l'adoption dans les économies à faible revenu reste limitée. Des programmes de subvention, dans lesquels des groupements d'achats gouvernementaux négocient des prix-cadres, ont été lancés en Corée du Sud et dans certaines parties de la région du Golfe, mais la couverture n'est pas universelle. En conséquence, le marché des systèmes de reconditionnement pharmaceutique croît de manière inégale selon les niveaux de revenus.

Validation stricte & documentation BPF

Chaque mise à niveau logicielle déclenche une requalification selon les règles des Bonnes Pratiques de Fabrication (BPF), incluant les protocoles d'installation, opérationnels et de performance. La charge administrative retarde les dates de mise en service des systèmes de plusieurs mois et mobilise le temps précieux du personnel d'assurance qualité. La documentation doit démontrer l'intégrité complète des données, les pistes d'audit et l'authentification sécurisée des utilisateurs, la direction de la FDA avertissant de lettres d'avertissement en cas de lacunes. Les chaînes multisites gèrent le processus avec des équipes de validation centralisées, mais les prestataires indépendants reportent souvent les mises à niveau pour éviter la paperasserie, ralentissant la diffusion des dernières fonctionnalités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : Leadership du blister face à la dynamique du sachet

Les équipements de cartes blister unidose ont généré la plus grande part du marché des systèmes de reconditionnement pharmaceutique en 2024, reflétant une part de 37,34 % alors que les hôpitaux apprécient leur vérification visuelle et leur résistance barrière. Les configurations multidoses étendent le même outillage aux calendriers de soins de longue durée, tandis que les lignes de flacons et de bouteilles servent les génériques à grand volume. Les stations hybrides basculent désormais entre blisters et bouteilles sans changement d'outil, assurant la flexibilité de la ligne. La taille du marché des systèmes de reconditionnement pharmaceutique pour les machines à sachets unidose devrait progresser à un CAGR de 10,63 % à mesure que les e-pharmacies se standardisent sur des rouleaux de sachets compatibles avec les convoyeurs de tri.

Les innovations se concentrent sur la précision et la vitesse : le QPack-1 de TM Robotics livre jusqu'à 7 200 flacons par heure, soit une amélioration triple par rapport aux alternatives manuelles. Les reconditionneurs de liquides unidose ouvrent des cas d'usage pédiatriques et gériatriques, bien que les volumes restent de niche. Les systèmes injectables et sous perfusion IV nécessitent des salles blanches de classe ISO, limitant l'offre à des prestataires de services contractuels spécialisés. Malgré des caractéristiques différenciées, toutes les catégories de produits font face au mandat commun de sérialisation au niveau de l'unité, remodelant les feuilles de route matérielles et logicielles dans l'ensemble du marché des systèmes de reconditionnement pharmaceutique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par niveau d'automatisation : Ancrage semi-automatisé et essor robotique

Les compteurs à carrousel semi-automatisés ont conservé 49,53 % de la part du marché des systèmes de reconditionnement pharmaceutique en 2024, équilibrant le débit et le coût en capital. Les opérateurs apprécient les temps de changement gérables, les tableaux de bord web et les voies de mise à niveau progressives. En revanche, les cellules entièrement robotisées affichent un CAGR de 11,24 % jusqu'en 2030, les sites à grand volume adoptant des modes de remplissage en lumières éteintes 24h/24 et 7j/7 pour compenser les pénuries de techniciens. Les capteurs de maintenance prédictive intégrés dans ces machines alertent les équipes de service avant que l'usure mécanique ne ralentisse la production, maintenant le temps de fonctionnement au-dessus de 99,5 %.

Les systèmes manuels de paillasse sont encore livrés dans les nouveaux magasins indépendants ou dans les dépôts d'essais cliniques où la taille des lots est réduite. Pourtant, même ces unités intègrent désormais une inspection par vision ou des imprimantes de sérialisation à faible coût, car la conformité à la loi sur la sécurité de la chaîne d'approvisionnement en médicaments est non négociable. Les couches d'orchestration logicielle telles qu'OmniSphere unifient les différents niveaux d'automatisation sous un seul écran de conformité, positionnant le marché des systèmes de reconditionnement pharmaceutique pour une migration progressive vers l'autonomie totale.

Par matériau d'emballage : Prédominance du plastique et avancées durables

Les films plastiques ont capté 62,66 % des revenus en 2024 grâce à leur formabilité et leurs températures de scellage économiques. Les stratifiés en aluminium à formage à froid protègent les médicaments oncologiques hygroscopiques et limitent la pénétration d'oxygène en dessous de 0,01 cc/m², bien qu'à des coûts de matériaux plus élevés. Les stratifiés à base de papier, bien qu'écologiques, présentent des pénalités de barrière à l'humidité qui limitent leur pénétration aux vitamines et aux lignes de produits en vente libre. Les films hybrides durables, intégrant 30 % de contenu recyclé, enregistrent le CAGR le plus élevé à 9,36 % alors que les propriétaires de marques pharmaceutiques s'engagent vers des objectifs de neutralité carbone.

Le choix des matériaux s'entremêle de plus en plus avec la robotique, car la résistance au scellage et la tension de la bande affectent la fiabilité des préhenseurs et le calibrage de la vision. Le marché des systèmes de reconditionnement pharmaceutique voit donc des projets de développement conjoints entre fournisseurs de films et constructeurs d'équipements pour pré-qualifier les rouleaux de matière. Les agences réglementaires de l'Union européenne demandent des évaluations du cycle de vie avec les dossiers de produits, motivant davantage le passage vers des structures recyclables.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Cœur hospitalier et essor du commerce électronique

Les systèmes hospitaliers détenaient 45,24 % des revenus en 2024, les programmes de médicaments pour patients hospitalisés exigeant de multiples formes posologiques. L'intégration avec les dossiers de santé électroniques assure des données en boucle fermée pour la distribution et l'administration. Les centres d'oncologie spécialisés ajoutent le reconditionnement stérile pour gérer les régimes personnalisés selon les règles USP <800>. Les pharmacies de vente par correspondance et en ligne représentent le groupe à la croissance la plus rapide avec un CAGR de 11,79 %, utilisant des centres centralisés qui alimentent des réseaux de distribution nationaux.

Les opérateurs de soins de longue durée adoptent des cartes blister de synchronisation qui simplifient les rondes infirmières et améliorent la conformité aux inspections. Les chaînes de distribution s'appuient sur des centres de micro-traitement qui alimentent 3 000 à 5 000 magasins, permettant aux pharmaciens locaux de dispenser des vaccinations et de gérer la thérapie médicamenteuse. Walgreens a déclaré des économies annuelles de 500 millions USD après le déploiement de centres robotisés qui desservent désormais 40 % des ordonnances du réseau. À mesure que des programmes similaires se multiplient, la taille du marché des systèmes de reconditionnement pharmaceutique pour l'infrastructure de distribution centralisée s'élargit.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 38,45 % des revenus mondiaux en 2024, portée par des lois strictes sur la sérialisation et des budgets établis pour l'automatisation hospitalière. Les plateformes cloud permettent aux chaînes de pharmacies d'entreprise de déployer des mises à jour logicielles sur des milliers de points de terminaison du jour au lendemain, maintenant les coûts de conformité prévisibles. Le système à payeur unique du Canada finance des programmes multidoses pour réduire les réadmissions hospitalières, soutenant la demande de doses unitaires.

L'Europe se classe en deuxième position, bénéficiant du Système européen de vérification des médicaments qui oblige les pharmacies à scanner chaque emballage lors de la remise au patient. L'Allemagne accélère le financement régional pour la numérisation hospitalière, allouant 4,3 milliards EUR, dont une partie est réservée à la robotique et au reconditionnement. Les pays scandinaves sont pionniers en matière d'achats verts, préférant les films durables et poussant les distributeurs locaux à certifier des audits carbone, influençant les portefeuilles des fournisseurs mondiaux.

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 9,36 % pour le marché des systèmes de reconditionnement pharmaceutique jusqu'en 2030. Le ministère de la Sécurité alimentaire et pharmaceutique de Corée subventionne les imprimantes de sérialisation pour les petites pharmacies, tandis que les hôpitaux publics de Singapour standardisent les systèmes à carrousel dans les nouvelles constructions de campus. Le lecteur d'ordonnances par reconnaissance optique de caractères basée sur l'IA de NeoX au Japon illustre comment les superpositions logicielles dépassent les plateformes plus anciennes, atteignant une précision de transcription de 99 % et améliorant la productivité des pharmaciens.

Le Moyen-Orient et l'Afrique ajoutent des volumes plus modestes mais en accélération. Les États du Golfe financent des centres anticancéreux phares qui nécessitent des reconditionneurs IV stériles, tandis que les expansions en Afrique subsaharienne dépendent de programmes de donateurs qui associent des subventions d'équipements à la formation de la main-d'œuvre. L'Amérique du Sud voit les réseaux d'hôpitaux privés rétrofit l'automatisation pour réduire les coûts de main-d'œuvre face au vieillissement des populations urbaines. Dans ces contextes divers, le marché des systèmes de reconditionnement pharmaceutique continue de lier sa croissance à la fois aux cycles de politique publique et d'investissement privé.

Paysage Concurrentiel

L'environnement est modérément consolidé ; les cinq plus grands fournisseurs détiennent une part combinée d'environ 60 %, plaçant la concentration à un score de 6 sur 10. BD a approfondi sa portée en absorbant Parata Systems et a rapidement intégré des analyses prédictives qui surveillent les écarts liés aux substances contrôlées. Omnicell a maintenu son rythme d'innovation organique avec son OmniSphere natif du cloud, reliant robots, armoires et inspection par vision sous un seul tableau de bord de conformité.

McKesson a élargi ses services d'automatisation en acquérant 80 % de PRISM Vision Holdings pour 850 millions USD, ajoutant une intégration spécialisée axée sur la rétine qui complète les lignes d'emballage de solides oraux à grande vitesse. Cardinal Health a ouvert un centre de distribution alimenté par la robotique à Fort Worth pour soutenir les kits de médicaments pour les soins à domicile, positionnant la logistique comme un facteur de différenciation.

Les nouveaux entrants se concentrent sur les logiciels ; Asepha a obtenu 4 millions USD pour commercialiser un code d'opérations pharmaceutiques axé sur l'IA qui se superpose aux machines existantes sans remplacer le matériel. Le système DAP compact d'Itoki, récemment installé dans une chaîne régionale japonaise, prouve la demande pour des préhenseurs économes en espace qui s'adaptent aux emplacements urbains exigus. Ces innovations exercent une pression concurrentielle sur les acteurs établis pour renouveler rapidement leurs portefeuilles.

Leaders du Secteur des Systèmes de Reconditionnement Pharmaceutique

BD

Omnicell Inc.

Swisslog Healthcare

ARxIUM

McKesson Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Itoki Corporation a livré son système automatisé de préhension de médicaments « DAP with MediMonitor » à la pharmacie Kusuri no Fukutaro, intégrant un transport vérifié par pesée pour améliorer la précision.

- Mai 2025 : Walgreens a étendu ses centres de micro-traitement robotisés pour couvrir 5 000 magasins, gérant 40 % du volume des ordonnances et réalisant 500 millions USD d'économies annuelles.

- Avril 2025 : McKesson a accepté d'acquérir 80 % du contrôle de PRISM Vision Holdings pour 850 millions USD, ajoutant des capacités spécialisées en rétine et ophtalmologie.

Portée du Rapport Mondial sur le Marché des Systèmes de Reconditionnement Pharmaceutique

| Systèmes de Cartes Blister Unidose |

| Systèmes d'Emballage en Sachet / Bandelette Unidose |

| Systèmes de Cartes Blister Multidose |

| Lignes de Reconditionnement de Flacons / Bouteilles |

| Reconditionneurs de Liquides Unidose |

| Reconditionneurs Injectables / Sous Perfusion IV |

| Systèmes Manuels & de Table |

| Systèmes à Carrousel & Compteur Semi-Automatisés |

| Systèmes Entièrement Automatisés & Robotisés |

| Films Plastiques |

| Feuille d'Aluminium / Formage à Froid ALU-ALU |

| Stratifiés Papier & Carton |

| Films Hybrides / Durables |

| Pharmacies Hospitalières |

| Pharmacies de Détail / Communautaires |

| Établissements de Soins de Longue Durée & de Vie Assistée |

| Pharmacies de Vente par Correspondance & en Ligne |

| Pharmacies Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Cartes Blister Unidose | |

| Systèmes d'Emballage en Sachet / Bandelette Unidose | ||

| Systèmes de Cartes Blister Multidose | ||

| Lignes de Reconditionnement de Flacons / Bouteilles | ||

| Reconditionneurs de Liquides Unidose | ||

| Reconditionneurs Injectables / Sous Perfusion IV | ||

| Par Niveau d'Automatisation | Systèmes Manuels & de Table | |

| Systèmes à Carrousel & Compteur Semi-Automatisés | ||

| Systèmes Entièrement Automatisés & Robotisés | ||

| Par Matériau d'Emballage | Films Plastiques | |

| Feuille d'Aluminium / Formage à Froid ALU-ALU | ||

| Stratifiés Papier & Carton | ||

| Films Hybrides / Durables | ||

| Par Utilisateur Final | Pharmacies Hospitalières | |

| Pharmacies de Détail / Communautaires | ||

| Établissements de Soins de Longue Durée & de Vie Assistée | ||

| Pharmacies de Vente par Correspondance & en Ligne | ||

| Pharmacies Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de reconditionnement pharmaceutique en 2025 ?

La taille du marché des systèmes de reconditionnement pharmaceutique est de 1,93 milliard USD en 2025.

Quelles sont les perspectives de croissance jusqu'en 2030 ?

Les revenus devraient atteindre 2,75 milliards USD d'ici 2030, progressant à un CAGR de 7,31 %.

Quel format de produit domine la demande mondiale ?

Les lignes de cartes blister unidose détiennent la plus grande part de 37,34 % des dépenses mondiales.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les pharmacies de vente par correspondance et en ligne affichent le CAGR le plus élevé à 11,79 % jusqu'en 2030.

Quelle région connaît l'expansion la plus rapide ?

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 9,36 % grâce à l'harmonisation réglementaire et aux nouveaux investissements dans la fabrication.

Dernière mise à jour de la page le: