Taille et part du marché des machines pour aliments pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 6.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines pour aliments pour animaux de compagnie par Mordor Intelligence

Le marché des machines pour aliments pour animaux de compagnie devrait croître de 4,50 milliards USD en 2025 et 4,75 milliards USD en 2026 pour atteindre 6,20 milliards USD d'ici 2031, enregistrant un CAGR de 5,47 % entre 2026 et 2031. Le marché se trouve actuellement dans un cycle de remplacement et d'expansion qui a suivi la forte hausse des adoptions d'animaux de compagnie. La demande évolue également des croquettes sèches standard vers des formats humides, frais, premium et thérapeutiques, accroissant le besoin de lignes de traitement avec un contrôle plus strict, une meilleure hygiène et une plus grande flexibilité. Les échelles de production plus importantes soutiennent également la croissance du marché, où des améliorations progressives de l'efficacité des lignes, de la réduction des déchets et du contrôle de la contamination peuvent justifier les décisions d'investissement en capital. La base de fournisseurs reste large, laissant de la place aux prestataires de taille moyenne et spécialisés pour remporter des projets en fonction du format, des exigences de processus et des capacités de service. Les opportunités les plus importantes sont anticipées là où la premiumisation, l'automatisation, la conception hygiénique et les modèles de fabrication externalisée se développent simultanément.

Principaux enseignements du rapport

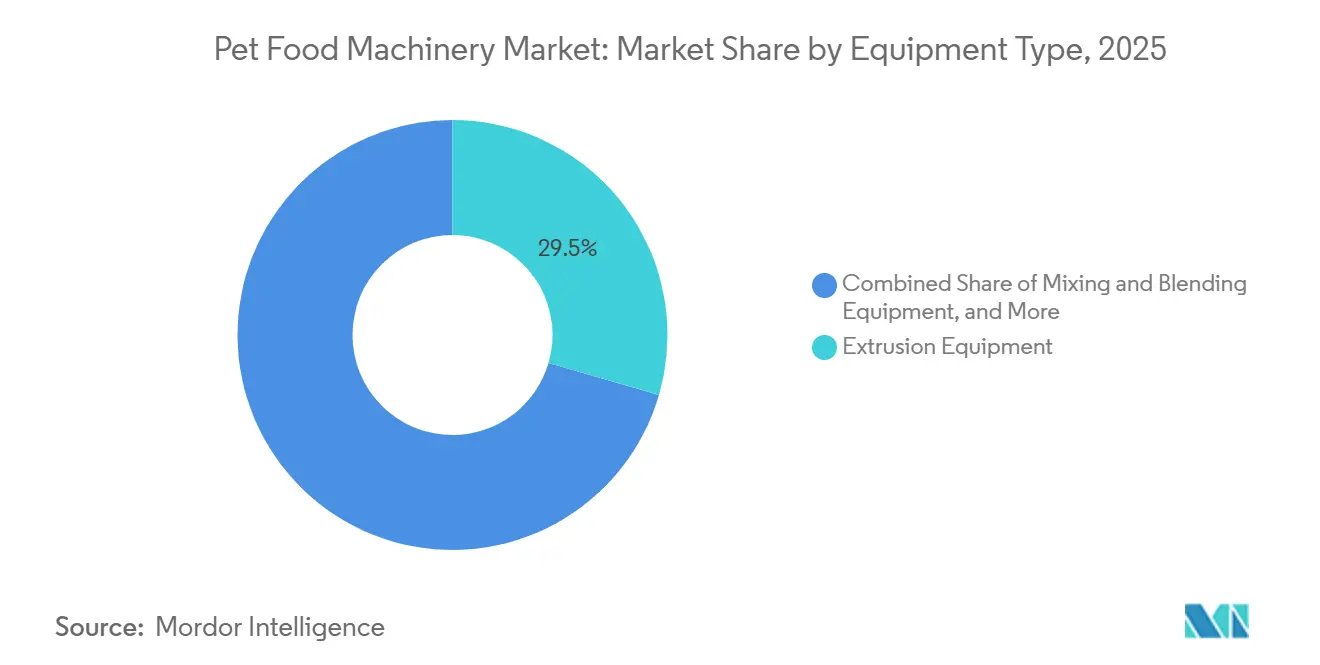

- Par type d'équipement, les équipements d'extrusion constituaient le segment le plus important et détenaient 29,5 % de la part du marché des machines pour aliments pour animaux de compagnie en 2025, tandis que les équipements d'emballage sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 8,5 % entre 2026 et 2031.

- Par type de processus, les lignes de traitement d'aliments secs pour animaux de compagnie constituaient le segment le plus important et détenaient 41,2 % de la taille du marché des machines pour aliments pour animaux de compagnie en 2025, tandis que les lignes de traitement de régimes vétérinaires sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 9,4 % entre 2026 et 2031.

- Par format de sortie, les croquettes constituaient le segment le plus important et détenaient 38,0 % de la part de marché en 2025, tandis que les régimes vétérinaires pour animaux de compagnie sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 9,0 % entre 2026 et 2031.

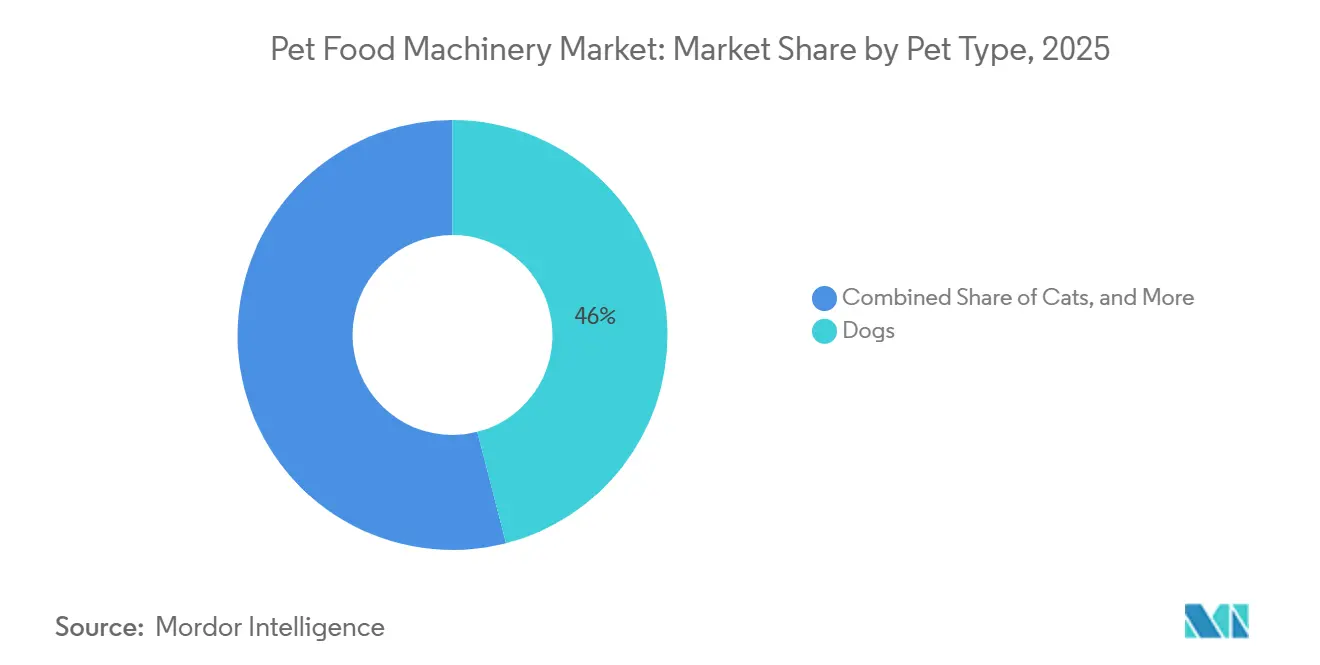

- Par type d'animal de compagnie, les chiens constituaient le segment le plus important et détenaient 46,0 % de la part de marché en 2025, tandis que les chats sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 9,2 % entre 2026 et 2031.

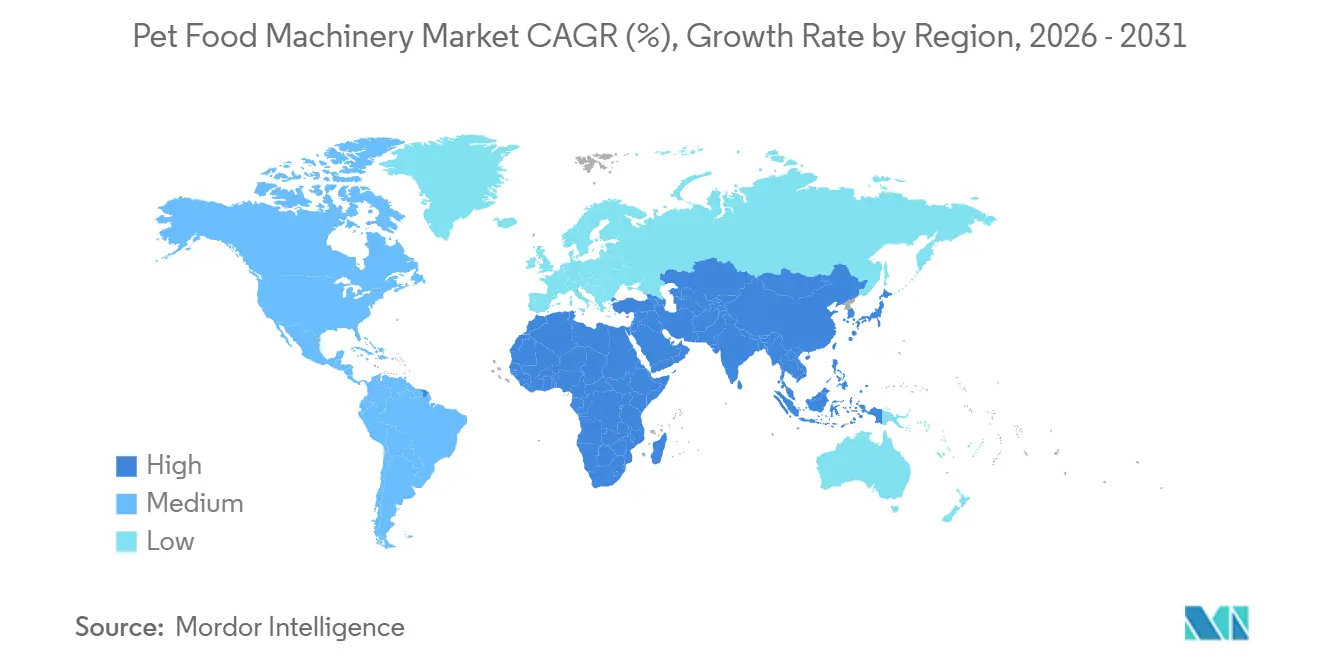

- Par géographie, l'Amérique du Nord constituait le segment le plus important et détenait 33,0 % de la taille du marché en 2025, tandis que l'Asie est le segment à la croissance la plus rapide et devrait se développer à un CAGR de 7,4 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines pour aliments pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation de la production d'aliments pour animaux de compagnie | +1.1% | Mondial, avec une intensité maximale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance de la production d'aliments fonctionnels et thérapeutiques pour animaux de compagnie | +0.9% | Amérique du Nord, avec expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'automatisation pour réduire les pertes lors des changements de recettes | +1.0% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pressions en matière de durabilité sur les lignes à forte consommation d'énergie et d'eau | +0.7% | Europe en tête, se propageant vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la fabrication à façon et sous marque de distributeur à gamme étendue | +0.7% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de traitement hygiénique, traçable et à faible contamination | +0.8% | Europe et Amérique du Nord, avec répercussions mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de la production d'aliments pour animaux de compagnie

Le marché des machines pour aliments pour animaux de compagnie est porté par l'évolution vers des produits premium et super-premium dans les principales catégories d'aliments pour animaux de compagnie. Les lignes premium nécessitent un contrôle de processus plus strict, des changements de recettes plus fréquents et des normes d'hygiène plus rigoureuses que les lignes de croquettes standard. En conséquence, les producteurs améliorent les spécifications des équipements aux stades de réception, de mélange, d'extrusion, de séchage et d'enrobage. Le Pet Food Institute a indiqué dans son analyse de la production et des ingrédients 2025 que la demande d'ingrédients marins a augmenté de 95,0 % et que les ingrédients à base de viande et de volaille ont augmenté de 34,0 % entre 2019 et 2024, reflétant les exigences de manutention des ingrédients de plus en plus complexes sur le marché des machines pour aliments pour animaux de compagnie[1]Source : Pet Food Institute, "3 Key Takeaways from the 2025 Pet Food Production and Ingredient Analysis Report," petfoodinstitute.org. Cette évolution affecte non seulement les coûts des ingrédients et le positionnement des produits, mais aussi la fréquence de recalibrage des usines et la gestion de la séparation des lots. À mesure que les portefeuilles premium s'élargissent, le marché du traitement des aliments pour animaux de compagnie observe un intérêt croissant pour les lignes flexibles capables de maintenir la qualité lors de séries de production plus courtes et de changements plus fréquents.

Croissance de la production d'aliments fonctionnels et thérapeutiques pour animaux de compagnie

Le marché bénéficie également de l'essor des produits fonctionnels et thérapeutiques qui nécessitent des conditions de fabrication plus contrôlées. Les régimes vétérinaires et les produits à ciblage nutritionnel passent d'une position de spécialité étroite à des circuits de distribution plus larges en pharmacie et en clinique vétérinaire, stimulant la demande d'enrobage de précision, de séchage contrôlé et d'environnements de production séparés. Ces formats nécessitent souvent l'application post-extrusion d'ingrédients sensibles à la chaleur, ainsi qu'une documentation et une validation améliorées à chaque étape de production. Cette évolution affecte la planification des investissements, car les producteurs ont de plus en plus besoin de lignes dédiées ou semi-dédiées plutôt que d'une infrastructure à usage partagé. Sur le marché des machines pour aliments pour animaux de compagnie, cela augmente l'intensité en équipements par unité de gestion des stocks et soutient les dépenses consacrées aux systèmes conçus pour une précision de formulation constante et un contrôle de la contamination.

Demande d'automatisation pour réduire les pertes lors des changements de recettes

Une demande plus forte d'automatisation est observée alors que les fabricants cherchent à réduire les pertes associées aux changements fréquents de recettes. Un rapport sectoriel 2026 de la Processing and Packaging Machinery Association (PMMI) et de la Food Processing Suppliers Association (FPSA) a montré que le segment des machines de traitement des aliments pour animaux et des aliments pour animaux de compagnie aux États-Unis a atteint 329,0 millions USD, reflétant un investissement soutenu dans les améliorations de traitement[2]Source : Pet Food Processing Article, "SOTI Report: What's driving processing investments?," petfoodprocessing.net. En pratique, l'automatisation est désormais moins motivée par le seul remplacement de la main-d'œuvre et davantage par la protection du rendement, la traçabilité et la réduction des déchets au démarrage. Les usines avec un mix produit élevé supportent des coûts en temps et en matériaux lors des transitions, et ces coûts deviennent plus visibles à mesure que les portefeuilles premium et thérapeutiques s'élargissent. Le marché évolue donc vers des systèmes de contrôle qui aident les opérateurs à stabiliser les réglages plus rapidement et à reproduire de manière plus cohérente les conditions de production validées.

Pressions en matière de durabilité sur les lignes à forte consommation d'énergie et d'eau

Le marché est de plus en plus façonné par des objectifs de durabilité liés à l'utilisation de l'eau, aux cycles de nettoyage, à la réduction des déchets et à l'intensité énergétique. Cela est particulièrement pertinent dans les environnements de production humides et sensibles à l'hygiène, où le temps de nettoyage et les pertes au démarrage peuvent affecter de manière significative les coûts et la conformité réglementaire. En mai 2026, Bühler Group a déclaré que sa série Nutrex 7 incluait les fonctions Cleaning Lance et StepFlow, les premiers utilisateurs signalant des réductions du temps de nettoyage de 50,0 % et des réductions des déchets allant jusqu'à 30,0 % lors des cycles de démarrage et d'arrêt[3]Source : Communiqué de presse, "Bühler ushers in a new era of extrusion systems with Nutrex 7 Series," buhlergroup.com. Ces fonctionnalités sont pertinentes car les producteurs cherchent à augmenter leur capacité sans accroître les charges utilitaires ni les flux de déchets. Sur le marché, les exigences en matière de durabilité sont de plus en plus intégrées dans la sélection des équipements plutôt que traitées comme un avantage secondaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des lignes de traitement intégrées | -0.6% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés pour les systèmes d'automatisation avancés | -0.5% | Amérique du Nord en tête, reflétée dans certaines parties de l'Europe | Long terme (≥ 4 ans) |

| Risque d'arrêt de production lors de la modernisation et du changement de format | -0.4% | Europe, avec impact sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| La variabilité des ingrédients accroît la complexité de l'étalonnage des équipements | -0.3% | Asie-Pacifique, impact secondaire sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des lignes de traitement intégrées

Le coût élevé des lignes de traitement complètes reste un obstacle important sur le marché des machines pour aliments pour animaux de compagnie. Les systèmes intégrés combinant mélange, extrusion, séchage, enrobage et emballage nécessitent des engagements en capital que de nombreux producteurs de taille moyenne ne peuvent pas facilement approuver, en particulier dans les régions ou les circuits où la demande premium est encore en développement. Ce défi est plus prononcé dans les formats humides et hygiéniques, où les systèmes de nettoyage, le choix des matériaux et la conception de l'agencement peuvent augmenter considérablement les coûts des projets. En conséquence, l'adoption ralentit sur les marchés sensibles aux prix, poussant les marques en phase de démarrage vers la fabrication externalisée plutôt que la propriété directe. Sur le marché, cette barrière de coût allonge les cycles de vente et maintient de nombreux projets axés sur des améliorations progressives plutôt que sur des remplacements de lignes complètes.

Pénurie de techniciens qualifiés pour les systèmes d'automatisation avancés

Le marché est également confronté à une pénurie de techniciens capables d'exploiter, de maintenir et de dépanner les systèmes automatisés avancés. Les commandes numériques, les outils de gestion des recettes et les fonctionnalités d'hygiène intégrées n'apportent de la valeur que lorsque les équipes d'usine peuvent les utiliser de manière cohérente dans des conditions commerciales. Certaines installations peuvent justifier le coût des équipements mais font encore face à des défis liés à la profondeur de la mise en service, aux délais d'intervention du service après-vente et au transfert de compétences en interne après l'installation. Cela rend les acheteurs plus prudents lorsqu'ils comparent des solutions avancées avec des plateformes plus simples, même lorsque l'économie à long terme favorise l'automatisation. Cette contrainte de main-d'œuvre peut ralentir la transition des améliorations mécaniques vers la gestion numérique complète des processus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'extrusion est en tête tandis que la conception hygiénique redéfinit les normes d'approvisionnement

Les équipements d'extrusion détenaient 29,5 % de la part du marché des machines pour aliments pour animaux de compagnie en 2025, ce qui en fait la plus grande catégorie d'équipements. Cette position reflète la base installée soutenant la production de croquettes sèches, qui continue d'ancrer la production mondiale d'aliments pour animaux de compagnie et stimule la demande de remplacement, les revenus de service et l'activité de mise à niveau. L'extrusion reste une étape de traitement centrale sur le marché car elle détermine la densité, la texture, les performances de cuisson et la cohérence des produits dans les formats grand public. Même si les portefeuilles de produits évoluent, la plupart des fabricants continuent de considérer l'extrusion comme l'étape de traitement où les améliorations du contrôle et de l'hygiène influencent le plus directement les performances en aval.

Les équipements d'emballage devraient croître à un CAGR de 8,5 % entre 2026 et 2031, ce qui en fait le sous-segment d'équipements à la croissance la plus rapide. La croissance des produits humides, premium, frais et en portions individuelles stimule la demande pour différents types de scellage, systèmes de manutention des matériaux et configurations d'emballage final. Les équipements de mélange et de malaxage sont restés la deuxième catégorie la plus importante en 2025, soutenant à la fois la préparation des aliments humides et l'incorporation précise des ingrédients pour les produits fonctionnels. Les systèmes d'automatisation et de contrôle se développent à partir d'une base plus petite à mesure que les fabricants accordent une plus grande importance à la traçabilité, à la reproductibilité et à la réduction des pertes lors des changements. Les équipements de broyage et de mouture restent également pertinents, car les nouvelles protéines et les tailles d'ingrédients variées nécessitent une préparation des particules plus contrôlée avant le traitement thermique.

Par type de processus : les lignes sèches détiennent la majorité tandis que les lignes de régimes vétérinaires s'accélèrent

Les lignes de traitement d'aliments secs pour animaux de compagnie représentaient 41,2 % de la taille du marché des machines pour aliments pour animaux de compagnie en 2025, reflétant la taille et la maturité de la capacité mondiale de production de croquettes. Cette position est soutenue par la longue durée de vie opérationnelle des lignes sèches installées, les producteurs préférant souvent les modernisations et les mises à niveau de composants aux conversions complètes vers d'autres configurations de processus. Le marché conserve une logique de base installée forte dans le traitement à sec, où la familiarité avec les lignes, la stabilité du débit et la large compatibilité des produits restent pertinentes. Les systèmes secs continuent également d'ancrer de nombreuses relations de service et de pièces détachées, compte tenu de leur rôle central dans la catégorie.

Les lignes de traitement de régimes vétérinaires devraient se développer à un CAGR de 9,4 % entre 2026 et 2031, ce qui en fait le type de processus à la croissance la plus rapide. Ces lignes nécessitent une ségrégation de processus plus stricte, des étapes d'enrobage contrôlées et une discipline d'hygiène plus rigoureuse que les opérations standard à usage partagé. Les lignes de traitement d'aliments humides pour animaux de compagnie sont également en croissance, car la premiumisation élargit la demande de formats humides, même si le traitement à sec reste dominant en termes de capacité installée. Les lignes de traitement de friandises constituent un flux d'approvisionnement distinct, car les exigences de formage, de cuisson, de refroidissement et de texture diffèrent sensiblement des opérations de croquettes principales. Sur l'ensemble du marché des machines pour aliments pour animaux de compagnie, la croissance des lignes spécialisées augmente la valeur des usines capables de prendre en charge différents profils thermiques et exigences d'intégrité des produits sur un même site.

Par format de sortie : les croquettes ancrent la base tandis que les régimes vétérinaires pour animaux de compagnie stimulent la croissance

Les croquettes représentaient 38,0 % du marché des machines pour aliments pour animaux de compagnie en 2025, maintenant leur avance par format de sortie. Cette position est soutenue par la base existante d'extrudeuses à vis simple et à double vis déjà optimisées pour la production de croquettes expansées directement et formées après filière. Les croquettes restent le format de base sur le marché des machines pour aliments pour animaux de compagnie, car elles soutiennent des séries de production importantes et reproductibles dans les programmes d'aliments pour chiens et chats. Cela rend la demande d'équipements liés aux croquettes plus stable que la demande liée aux formats plus récents, même si les investissements se déplacent de plus en plus vers des niches à plus haute valeur ajoutée.

Les régimes vétérinaires pour animaux de compagnie devraient croître à un CAGR de 9,0 % entre 2026 et 2031, les plaçant à l'avant-garde de l'expansion des formats de sortie. Ces formulations nécessitent un enrobage plus contrôlé, des étapes de destruction validées et une séparation de processus plus propre que les produits standard, ce qui peut augmenter les dépenses en équipements par ligne. Les produits lyophilisés et les produits de type jerky surperforment également car ils reposent sur des ensembles d'équipements différents, rendant la demande additive plutôt qu'un substitut direct aux lignes d'extrusion conventionnelles. Les formats en conserve et les aliments humides attirent une plus grande part des décisions de nouvelle capacité à mesure que les tendances premium et d'humanisation continuent de progresser. Les produits nutraceutiques et compléments pour animaux de compagnie apparaissent également plus fréquemment dans les plans d'équipement, car ils nécessitent un dosage, une manutention et une cohérence de processus que les lignes d'aliments pour animaux de compagnie traditionnelles peuvent ne pas fournir.

Par type d'animal de compagnie : les équipements pour aliments pour chiens établissent la base tandis que les aliments pour chats augmentent les besoins de flexibilité

Les chiens représentaient 46,0 % de la part de marché en 2025, faisant des chiens le plus grand segment par type d'animal de compagnie. Cette part reflète à la fois la taille de la population canine et les volumes d'alimentation moyens plus importants par animal, qui soutiennent les systèmes de production à grand volume et la demande de remplacement régulière. Les lignes pour aliments pour chiens, notamment en extrusion, séchage et enrobage, contribuent donc de manière significative à la stabilité de la base installée du marché des machines pour aliments pour animaux de compagnie. Cela explique également pourquoi les principaux fabricants d'équipements d'origine (OEM) continuent de considérer la capacité liée aux chiens comme un ancrage central pour l'utilisation des équipements et le service après-vente.

Les aliments pour chats devraient se développer à un CAGR de 9,2 % entre 2026 et 2031, ce qui en fait le segment par type d'animal de compagnie à la croissance la plus rapide sur le marché des machines pour aliments pour animaux de compagnie. Nestlé a ouvert une installation dédiée aux aliments humides pour chats à Rayong, en Thaïlande, avec un investissement de 144 millions USD (5 milliards THB), ciblant les marchés d'Asie-Pacifique, d'Océanie et d'Afrique, ce qui illustre comment le traitement humide axé sur les chats attire des capitaux dédiés. Les cycles d'innovation dans les aliments pour chats s'accélèrent à mesure que les formats humides, en portions individuelles et thérapeutiques gagnent du terrain dans cette catégorie. Cela raccourcit la durée de vie pratique des lignes qui manquent de flexibilité de format. En conséquence, le marché observe une demande accrue pour des systèmes capables de changer de recettes, de styles d'emballage et de profils d'humidité avec un minimum de perturbations.

Analyse géographique

L'Amérique du Nord représentait 33,0 % de la part de marché en 2025, ce qui en fait le plus grand marché régional. La région bénéficie d'une large base d'aliments premium pour animaux de compagnie, d'une infrastructure de fabrication établie et de dépenses constantes en matière de remplacement, d'expansion et de modernisation. Le marché nord-américain bénéficie également de relations profondes avec les fournisseurs, où les grandes usines nécessitent non seulement la livraison d'équipements, mais aussi un support de service, des commandes numériques et des conceptions conformes aux réglementations. Ces facteurs soutiennent un mix d'équipements à plus haute valeur ajoutée par rapport aux régions qui en sont encore aux premières étapes du développement commercial.

L'Asie-Pacifique devrait se développer à un CAGR de 7,4 % entre 2026 et 2031, ce qui en fait la géographie à la croissance la plus rapide. La croissance est portée par l'expansion de la fabrication commerciale d'aliments pour animaux de compagnie en Chine, au Japon, en Inde et en Asie du Sud-Est, où la hausse de la possession d'animaux de compagnie déplace la demande vers des formats organisés et de marque. La Thaïlande émerge comme une base d'exportation régionale pour la fabrication d'aliments pour animaux de compagnie, soutenant une demande plus forte pour les systèmes modernes de traitement humide et sec. En 2026, CPM Holdings, Inc. a mis en service un système d'extrusion TwinTech pour Shengmeng dans la province du Hebei, marquant l'entrée du producteur chinois dans la fabrication commerciale d'aliments pour animaux de compagnie. Ce type de projet indique que le marché des machines pour aliments pour animaux de compagnie en Asie-Pacifique se développe non seulement grâce à la consommation locale, mais aussi grâce à de nouvelles capacités industrielles construites autour des exigences d'exportation et de produits premium.

L'Europe reste un marché important pour les équipements de traitement des aliments pour animaux de compagnie, avec une activité largement liée au remplacement, aux mises à niveau hygiéniques et à la fabrication d'équipements d'origine (OEM) orientée vers l'exportation. Les acheteurs de la région accordent une importance significative à l'ingénierie sanitaire, à la traçabilité et à la conception durable, ce qui soutient des spécifications d'équipements moyennes plus élevées. L'Amérique du Sud gagne en pertinence alors que le Brésil ancre la demande de production régionale et que les fournisseurs établissent une présence commerciale dans la région. Le Moyen-Orient et l'Afrique restent plus modestes en valeur absolue mais attirent l'attention à mesure que les premières installations à grande échelle de première génération commencent à apparaître. Dans l'ensemble, le marché des machines pour aliments pour animaux de compagnie s'étend géographiquement, les régions matures se concentrant sur les mises à niveau et les régions émergentes sur le développement de capacités fondamentales.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers acteurs représentant une part modérée des revenus en 2025. Aucune entreprise ne contrôle le marché, et les victoires de projets dépendent fortement de l'adéquation à l'application, des relations avec la base installée et des capacités de service. La part de marché restante est répartie entre un large éventail de fournisseurs régionaux et spécialisés, maintenant le paysage concurrentiel ouvert et empêchant tout acteur de dicter les conditions sur l'ensemble du marché. La concurrence s'éloigne du seul débit pour se concentrer sur l'intégration des systèmes, les performances hygiéniques et la profondeur du contrôle numérique, reflétant la complexité croissante des exigences des clients dans la production d'aliments secs et humides pour animaux de compagnie.

Bühler Group a déclaré son intention de standardiser tous les systèmes de contrôle des machines et des installations sur une seule plateforme d'ici 2030, signalant une évolution vers un verrouillage numérique plus fort et une continuité de service sur l'ensemble de sa base installée. En avril 2026, JBT Marel Corporation a annoncé que Wenger et Extru-Tech apparaîtraient conjointement sous la marque JBT Marel au Petfood Forum 2026, démontrant comment l'entreprise combinée consolide l'extrusion, le traitement à haute pression et la cuisson en tunnel à vapeur sous une seule offre. Les acheteurs répondent positivement à ces stratégies de plateforme, car ils préfèrent de plus en plus les fournisseurs capables de soutenir plusieurs étapes de traitement et d'offrir une responsabilité technique plus large. ANDRITZ AG renforce sa position grâce à des fonctionnalités de conception hygiénique et de contrôle de la densité, tandis que CPM Holdings, Inc. renforce son rôle grâce à des systèmes de traitement intégrés et une couverture de support plus large. Clextral reste pertinent dans l'extrusion à double vis pour les applications premium, et FAMSUN Group maintient une présence sur les marchés asiatiques où l'intégration alimentation-aliments pour animaux de compagnie se développe.

En dessous du premier niveau, le marché offre encore de la place pour les spécialistes et les fournisseurs ciblés. Ces entreprises sont compétitives là où les clients nécessitent une expertise ciblée en broyage, convoyage, conception d'usine clé en main ou service régional plutôt qu'une plateforme mondiale complète. Le large éventail de fournisseurs actifs maintient la concurrence par les prix tout en donnant aux acheteurs la flexibilité d'assembler des solutions de ligne par étape de processus. Dans le même temps, les exigences pour remporter des projets premium et réglementés augmentent, car les clients exigent de plus en plus la traçabilité numérique, la nettoyabilité et le contrôle de processus validé dans la même proposition. Le marché reste fragmenté même si les acteurs leaders s'efforcent d'étendre leur avantage grâce à des technologies groupées et des offres de services récurrents.

Leaders du secteur des machines pour aliments pour animaux de compagnie

GEA Group Aktiengesellschaft

Bühler AG (Bühler Group)

ANDRITZ AG

Clextral SAS (Legris Industries Group)

CPM Holdings, Inc. (Rosebank Industries plc )

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : CPM Holdings, Inc. a acquis CFE Group Limited, son partenaire de longue date en Europe, au Moyen-Orient et en Afrique (EMEA) spécialisé dans les services après-vente, la remise en état et le support technique. L'acquisition renforce la présence de CPM Holdings, Inc. dans les services après-vente et la remise en état dans la région Europe, Moyen-Orient et Afrique, en ajoutant des capacités de remise en état de filières et de chemises de rouleaux ainsi qu'une infrastructure de service locale.

- Avril 2026 : Wenger Manufacturing et Extru-Tech ont exposé conjointement sous la marque JBT Marel au Petfood Forum 2026 Kansas City, aux États-Unis, pour la première fois, dévoilant la plateforme d'extrusion à double vis PetFlex et positionnant l'entité combinée comme un prestataire complet couvrant l'extrusion, le traitement à haute pression et la cuisson en tunnel à vapeur.

- Novembre 2025 : Transavia SA, le principal producteur de volailles de Roumanie, a annoncé un investissement de 162 millions USD (150 millions EUR) dans la plus grande usine d'aliments pour animaux de compagnie de Roumanie, située à Ciugud, dans le comté d'Alba, avec une installation des équipements prévue début 2026 et le démarrage de la production au second semestre 2026.

Périmètre du rapport mondial sur le marché des machines pour aliments pour animaux de compagnie

Les machines pour aliments pour animaux de compagnie désignent les équipements industriels et les systèmes utilisés pour traiter les produits alimentaires pour animaux de compagnie dans les applications sèches, humides, friandises, nutraceutiques et régimes vétérinaires pour animaux de compagnie. Le processus comprend le broyage, le mélange, l'extrusion, le séchage, l'enrobage, l'automatisation et l'emballage pour assurer la sécurité des produits, l'hygiène, la traçabilité, la cohérence de la texture et l'efficacité de la production.

Le rapport sur le marché des machines pour aliments pour animaux de compagnie est segmenté par type d'équipement (équipements d'extrusion, équipements de mélange et de malaxage, équipements de formage et de façonnage, équipements de séchage et de refroidissement, équipements d'enrobage et d'aromatisation, équipements de broyage et de mouture, équipements d'emballage, systèmes d'automatisation et de contrôle, et autres types d'équipements), par type de processus (lignes de traitement d'aliments secs pour animaux de compagnie, lignes de traitement d'aliments humides pour animaux de compagnie, lignes de traitement de friandises, lignes de traitement de régimes vétérinaires, et lignes de traitement de nutraceutiques et compléments), par format de sortie des aliments pour animaux de compagnie (croquettes, aliments en conserve et humides, produits lyophilisés et de type jerky, friandises molles et moelleuses, friandises dentaires, poudres et compléments, et autres formats de sortie d'aliments pour animaux de compagnie), par type d'animal de compagnie (chiens, chats et autres animaux de compagnie) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements d'extrusion |

| Équipements de mélange et de malaxage |

| Équipements de formage et de façonnage |

| Équipements de séchage et de refroidissement |

| Équipements d'enrobage et d'aromatisation |

| Équipements de broyage et de mouture |

| Équipements d'emballage |

| Systèmes d'automatisation et de contrôle |

| Autres types d'équipements |

| Lignes de traitement d'aliments secs pour animaux de compagnie |

| Lignes de traitement d'aliments humides pour animaux de compagnie |

| Lignes de traitement de friandises |

| Lignes de traitement de régimes vétérinaires |

| Lignes de traitement de nutraceutiques et compléments |

| Croquettes |

| Aliments en conserve et humides |

| Produits lyophilisés et de type jerky |

| Friandises molles et moelleuses |

| Friandises dentaires |

| Poudres et compléments |

| Autres formats de sortie d'aliments pour animaux de compagnie |

| Chiens |

| Chats |

| Autres animaux de compagnie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Taïwan | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'équipement | Équipements d'extrusion | |

| Équipements de mélange et de malaxage | ||

| Équipements de formage et de façonnage | ||

| Équipements de séchage et de refroidissement | ||

| Équipements d'enrobage et d'aromatisation | ||

| Équipements de broyage et de mouture | ||

| Équipements d'emballage | ||

| Systèmes d'automatisation et de contrôle | ||

| Autres types d'équipements | ||

| Par type de processus | Lignes de traitement d'aliments secs pour animaux de compagnie | |

| Lignes de traitement d'aliments humides pour animaux de compagnie | ||

| Lignes de traitement de friandises | ||

| Lignes de traitement de régimes vétérinaires | ||

| Lignes de traitement de nutraceutiques et compléments | ||

| Par format de sortie des aliments pour animaux de compagnie | Croquettes | |

| Aliments en conserve et humides | ||

| Produits lyophilisés et de type jerky | ||

| Friandises molles et moelleuses | ||

| Friandises dentaires | ||

| Poudres et compléments | ||

| Autres formats de sortie d'aliments pour animaux de compagnie | ||

| Par type d'animal de compagnie | Chiens | |

| Chats | ||

| Autres animaux de compagnie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Taïwan | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines pour aliments pour animaux de compagnie ?

Il s'élève à 4,8 milliards USD en 2026 et devrait atteindre 6,2 milliards USD d'ici 2031 à un CAGR de 5,47 % entre 2026 et 2031.

Quelle catégorie d'équipements est en tête de la demande ?

L'extrusion est en tête, avec une part de 29,5 % en 2025, car les croquettes sèches ancrent toujours la plus grande base de production installée dans le monde.

Quel type de processus connaît la croissance la plus rapide ?

Les lignes de traitement de régimes vétérinaires connaissent la croissance la plus rapide, avec un CAGR prévu de 9,4 % entre 2026 et 2031, soutenu par des exigences d'hygiène et de précision plus strictes.

Quelle région offre l'expansion à court terme la plus forte ?

L'Asie-Pacifique affiche la croissance la plus rapide, avec un CAGR de 7,4 % entre 2026 et 2031, soutenu par de nouvelles capacités commerciales en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: