Taille et Part du Marché des Soins de Santé Pédiatriques à Domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

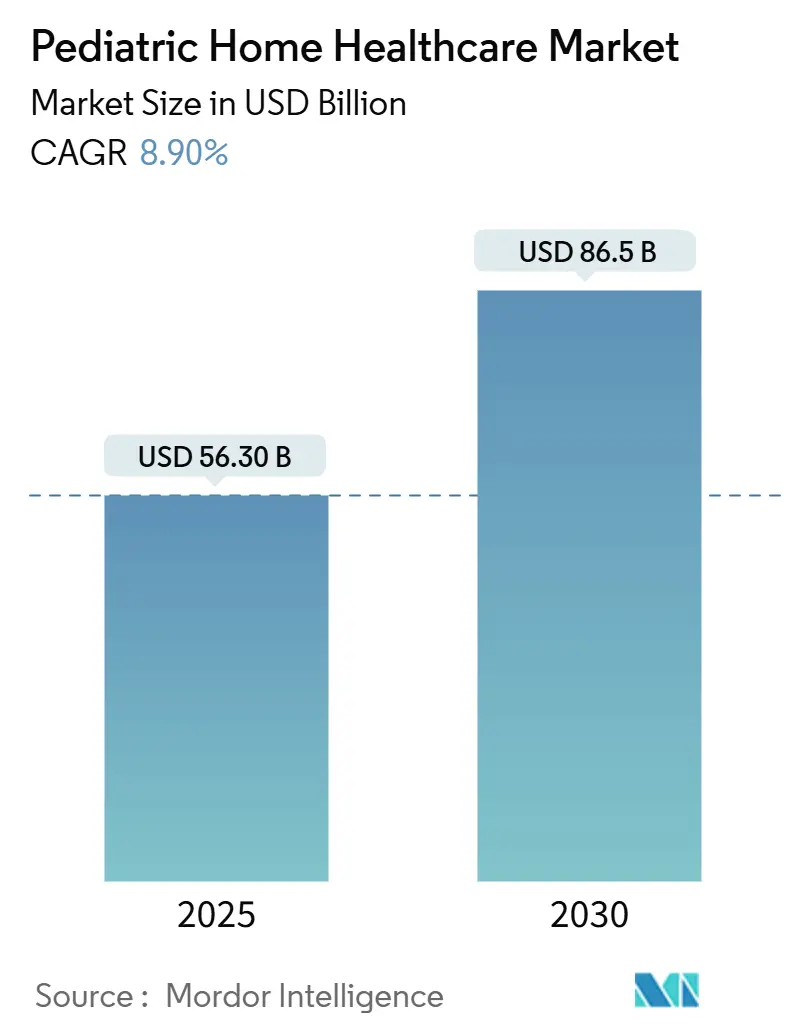

| Taille du Marché (2025) | 56.30 Milliards de dollars |

| Taille du Marché (2030) | 86.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.90% CAGR |

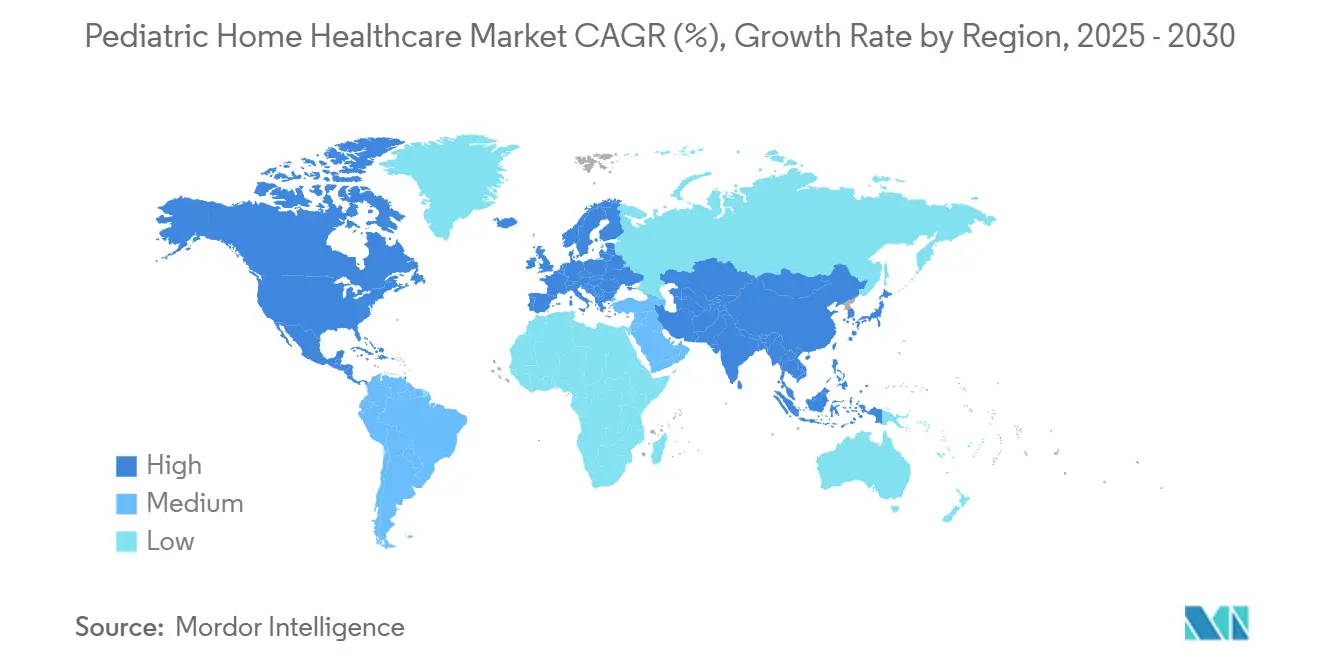

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins de Santé Pédiatriques à Domicile par Mordor Intelligence

La taille du marché des soins de santé pédiatriques à domicile a atteint 56,3 milliards USD en 2025 et est en voie d'afficher un TCAC de 8,90 %, portant la valeur à 86,5 milliards USD d'ici 2030. La prévalence croissante des enfants médicalement complexes, l'élargissement du soutien politique et l'innovation rapide en matière de dispositifs élargissent le marché des soins de santé pédiatriques à domicile dans les économies avancées et émergentes. La pénurie persistante de lits hospitaliers et l'efficacité économique avérée des modèles communautaires renforcent la demande, tandis que les systèmes de surveillance assistés par l'IA et les équipements portables de maintien des fonctions vitales élargissent l'étendue des services. L'Amérique du Nord reste l'ancre commerciale grâce à l'expansion des dérogations Medicaid, bien que l'Asie-Pacifique prenne de l'élan à mesure que les investissements en infrastructure se multiplient. La dynamique concurrentielle évolue à mesure que les prestataires recherchent des économies d'échelle, diversifient leurs portefeuilles cliniques et intègrent des technologies améliorant les résultats et la productivité.

Principaux Enseignements du Rapport

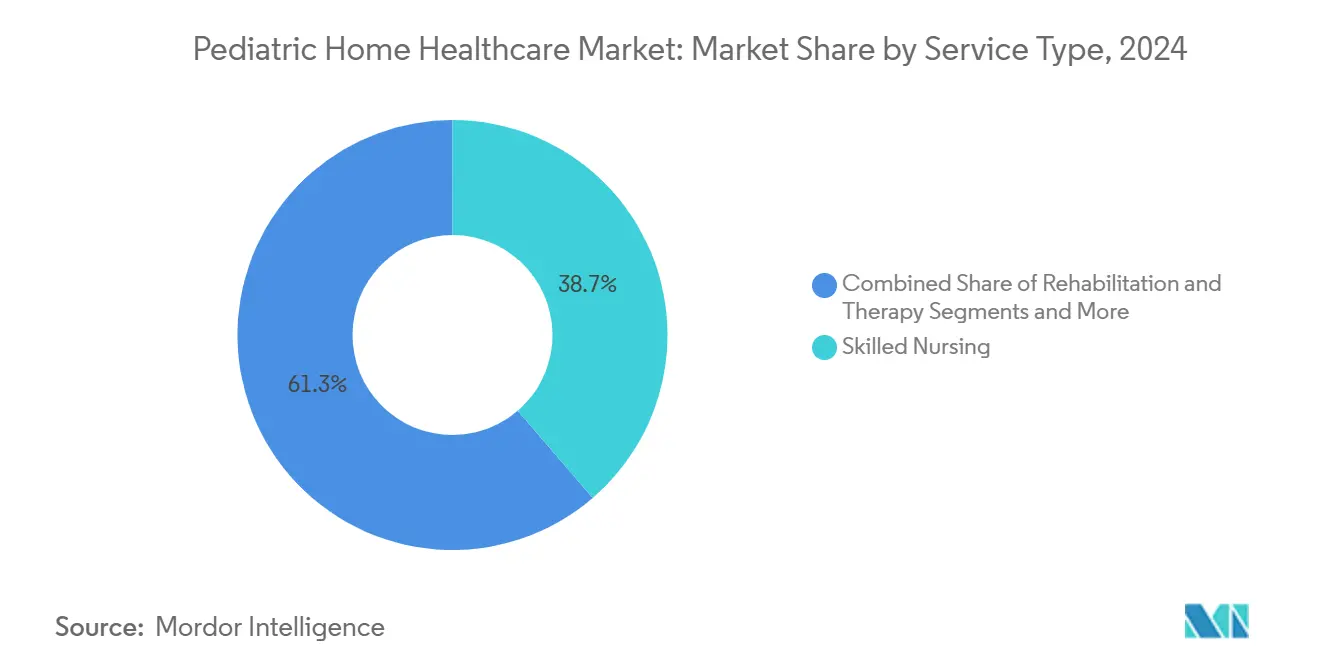

- Par type de service, les soins infirmiers spécialisés détenaient 38,7 % de la part du marché des soins de santé pédiatriques à domicile en 2024, tandis que la surveillance à distance assistée par l'IA progresse à un TCAC de 12,6 % jusqu'en 2030.

- Par groupe d'âge, la cohorte des 5-12 ans représentait 31,4 % de la taille du marché des soins de santé pédiatriques à domicile en 2024, tandis que les services néonatals devraient se développer à un TCAC de 10,5 % jusqu'en 2030.

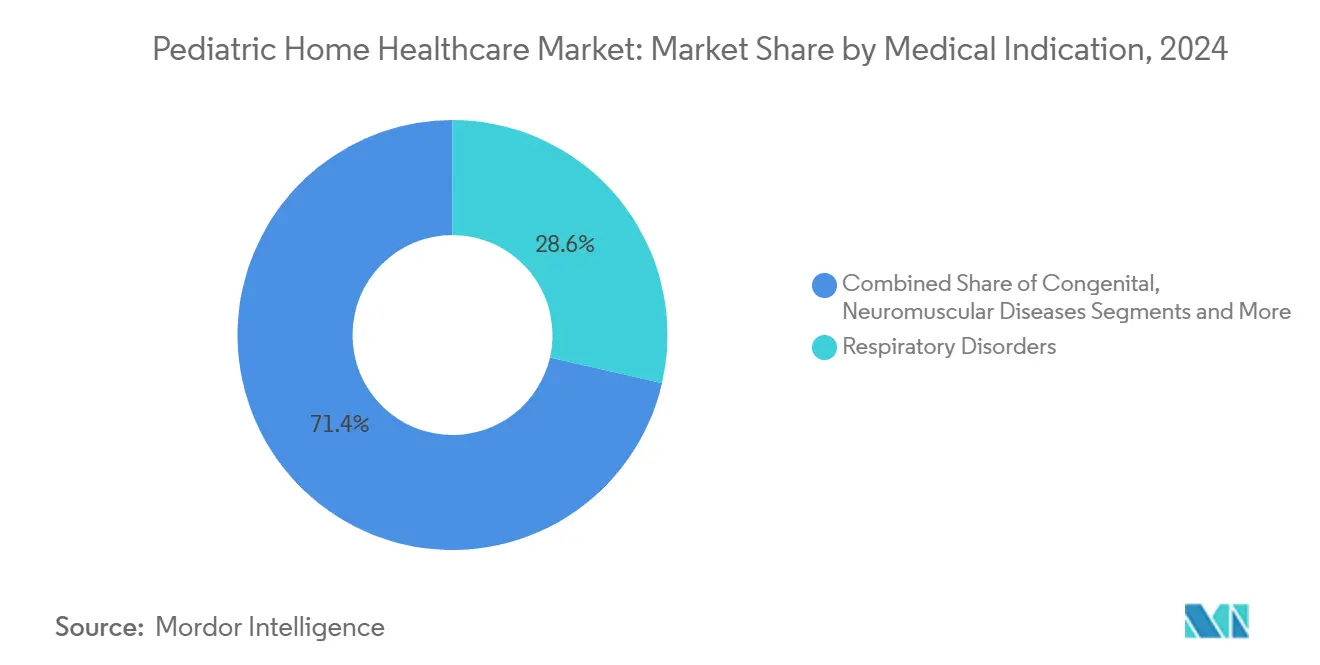

- Par indication médicale, les troubles respiratoires représentaient 28,6 % de la taille du marché des soins de santé pédiatriques à domicile en 2024 et les maladies neuromusculaires progressent à un TCAC de 11,8 % sur le même horizon.

- Par payeur, Medicaid et CHIP ont financé 46,2 % des dépenses totales en 2024, contre l'assurance privée qui progresse à un TCAC de 9,3 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 45,1 % en 2024, mais l'Asie-Pacifique devrait enregistrer un TCAC de 10,2 % durant 2025-2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des soins de santé pédiatriques à domicile*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Pédiatriques Chroniques | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des Dérogations Medicaid et de la Couverture d'Assurance | +1.80% | Amérique du Nord, avec répercussions sur les marchés développés | Moyen terme (2-4 ans) |

| La Pénurie de Lits Hospitaliers Pédiatriques Favorise les Alternatives à Domicile | +1.50% | Mondial, particulièrement aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les Ventilateurs Portables et les Pompes à Perfusion | +1.30% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Surveillance à Distance des Patients Pédiatriques Assistée par l'IA | +1.20% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Entrée des Pharmacies de Détail dans les Services Pédiatriques à Domicile | +0.90% | Amérique du Nord, avec expansion précoce vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Pédiatriques Chroniques

Les troubles complexes tels que l'atrophie musculaire spinale et les anomalies congénitales deviennent plus fréquents, créant une demande soutenue pour des services à domicile de haute acuité. Le Japon seul prend en charge environ 60 000 enfants médicalement complexes nécessitant des soins continus, et des tendances similaires se développent en Europe et en Amérique du Nord.[1]株式会社 Make Care, "『訪問看護ステーションくるみ』重症心身障害児及び医療的ケア児の訪問看護開始," PR TIMES, prtimes.jp Les thérapies géniques prolongent la survie mais augmentent les besoins de surveillance à long terme, incitant les systèmes de santé à codifier des parcours cliniques à domicile. Les directives respiratoires du Royaume-Uni pour la dystrophie musculaire de Duchenne mettent l'accent sur des équipes multidisciplinaires qui se rendent au domicile tôt dans la progression de la maladie, reflétant l'adaptation des protocoles. Les taux de remboursement ont eu tendance à augmenter pour refléter l'intensité des compétences requises, ancrant la prévisibilité des revenus pour les prestataires. Les fournisseurs d'équipements répondent avec des ventilateurs et des dispositifs d'aspiration spécifiques aux enfants pouvant être gérés par les familles après de courtes sessions de formation. La tendance convertit donc la complexité clinique en opportunité commerciale pour le marché des soins de santé pédiatriques à domicile.

Expansion des Dérogations Medicaid et de la Couverture d'Assurance

L'éligibilité continue obligatoire de 12 mois pour les enfants dans les programmes Medicaid et CHIP est entrée en vigueur en janvier 2024, comblant les lacunes historiques de couverture qui perturbaient la continuité des soins. Cinq États garantissent désormais la couverture jusqu'à l'âge de 6 ans, et la dérogation de New York seule protège l'accès de 66 177 enfants chaque année pour un coût de 60 millions USD.[2]Département de la Santé de l'État de New York, "Demande d'Amendement Final," health.ny.gov Les ajouts de services à domicile et communautaires dans le cadre du CHIP, effectifs en janvier 2025, élargissent encore la portée des prestations. Ces réformes standardisent les flux de revenus et réduisent les frictions administratives, positionnant le marché des soins de santé pédiatriques à domicile pour une croissance durable. Les assureurs privés reflètent la politique publique en ajoutant des alternatives à domicile aux programmes de prestations, un changement qui accroît la pénétration des payeurs commerciaux.

La Pénurie de Lits Hospitaliers Pédiatriques Favorise les Alternatives à Domicile

Les postes vacants en résidence qui ont laissé 30 % des postes pédiatriques américains non pourvus en 2024 soulignent une pénurie de capacité systémique. Les postes vacants en sous-spécialité dépassent 40 %, retardant les sorties d'une moyenne de 15 jours pour les patients en attente d'une couverture de soins infirmiers à domicile. Les systèmes de santé réagissent en développant des programmes d'hospitalisation à domicile ; le programme Atrium Health Levine Children's Hospital at Home d'Advocate Health administre des médicaments par voie intraveineuse, des thérapies respiratoires et une surveillance post-opératoire au sein des résidences familiales. Les économies de coûts, les avantages liés à la rotation des lits et la satisfaction accrue des familles motivent de nouveaux déploiements. Les plateformes technologiques qui transmettent les signes vitaux aux centres de commandement renforcent la surveillance clinique, permettant une transition plus précoce depuis les services de soins aigus. Collectivement, ces facteurs accélèrent l'adoption des modèles à domicile au sein du marché des soins de santé pédiatriques à domicile.

Avancées dans les Ventilateurs Portables et les Pompes à Perfusion

Le ventilateur Newport HT70 Plus fonctionne jusqu'à 10 heures sur alimentation interne et ne nécessite pas de gaz externe, répondant aux contraintes pratiques des domiciles familiaux. L'assistance ventilatoire à ajustement neuronal a réduit les taux de réintubation des nouveau-nés à 14 % dans les essais australiens, favorisant une sortie précoce plus sûre. Les perturbations de la chaîne d'approvisionnement, comme l'arrêt par Cardinal Health de pompes d'alimentation essentielles, ouvrent la voie à des fournisseurs de dispositifs alternatifs et à des modèles de location. À mesure que le matériel devient plus léger et plus intelligent, les enfants de tous niveaux d'acuité peuvent rester à domicile, élargissant la taille du marché des soins de santé pédiatriques à domicile liée aux services de soutien respiratoire et nutritionnel.

Analyse de l'impact des freins du marché des soins de santé pédiatriques à domicile*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Règles de Remboursement Fragmentées selon les États | -1.40% | Amérique du Nord, avec des variations selon les juridictions étatiques | Moyen terme (2-4 ans) |

| Main-d'Œuvre Limitée Formée aux Soins à Domicile Pédiatriques | -1.10% | Mondial, particulièrement aigu dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Risques de Cybersécurité dans les Dispositifs Pédiatriques Connectés | -0.80% | Mondial, avec des préoccupations accrues en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations Accrues en Matière de Responsabilité Parentale | -0.60% | Amérique du Nord et Europe, émergentes sur les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Règles de Remboursement Fragmentées selon les États

Bien qu'UnitedHealthcare ait supprimé l'autorisation préalable pour les soins à domicile en avril 2025, les prestataires naviguent toujours dans un ensemble hétérogène de règles Medicaid qui divergent sur les limites de visites, les plafonds de remboursement et la documentation. Le CMS a mis à jour le système de paiement prospectif des soins à domicile pour 2025, ajoutant des vérifications d'acceptation de service qui augmentent la charge administrative.[3]Centres pour les Services Medicare et Medicaid, "Programme Medicare ; Mise à Jour du Taux du Système de Paiement Prospectif des Soins à Domicile (HH PPS) pour l'Année Civile (AC) 2025," Registre Fédéral, federalregister.gov Les petits opérateurs font face à des coûts de conformité qui érodent les marges, ralentissant l'expansion géographique. Les prestataires multi-États peinent à standardiser les parcours de soins, limitant les économies d'échelle dans le secteur des soins de santé pédiatriques à domicile.

Main-d'Œuvre Limitée Formée aux Soins à Domicile Pédiatriques

Les familles signalent un déficit moyen de 40 heures de soins infirmiers hebdomadaires pour les enfants nécessitant des soins complexes, démontrant une pénurie aiguë de main-d'œuvre. L'Institut de Soins Infirmiers Pédiatriques avertit que la réduction des stages cliniques pédiatriques affaiblit l'offre future. Le Japon a enregistré 886 fermetures de stations de soins infirmiers à domicile en 2025 en raison de pénuries de personnel. Les différences de certification entre les juridictions restreignent davantage la mobilité, amplifiant les frictions liées à la main-d'œuvre. Sans investissement décisif dans les filières de formation et les incitations à la rétention, les contraintes de capacité pourraient tempérer le taux d'expansion du marché des soins de santé pédiatriques à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des soins de santé pédiatriques à domicile

Par Type de Service :

L'Intégration Technologique Remodèle les Soins TraditionnelsLe segment des soins infirmiers spécialisés du marché des soins de santé pédiatriques à domicile a atteint 21,8 milliards USD en 2024, soit 38,7 % des revenus mondiaux, porté par le besoin de gestion des ventilateurs, de soins de trachéotomie et d'administration de médicaments complexes. La surveillance à distance assistée par l'IA, dont le TCAC est projeté à 12,6 %, étend la portée des cliniciens et réduit les frais de déplacement, ouvrant de nouveaux gisements de marges. Les thérapies de rééducation restent essentielles pour les progrès du développement, et les services respiratoires et de ventilation augmentent parallèlement à la prévalence des maladies neuromusculaires.

L'assistance aux soins personnels se développe à mesure que les enfants atteints de handicaps du développement survivent jusqu'à l'âge adulte, déclenchant des besoins de soutien de longue durée. Les plateformes d'auscultation numérique intégrées aux visites à distance améliorent la précision du triage, réduisant les files d'attente des spécialistes. Les ventilateurs portables avec tableaux de bord cloud intégrés s'intègrent aux protocoles de soins infirmiers standard, illustrant la convergence des modèles traditionnels et numériques. Les prestataires qui intègrent l'analyse par IA dans les plans de soins atteignent des indicateurs d'intervention précoce et des contrats payeurs différenciés, renforçant leur part du marché des soins de santé pédiatriques à domicile.

Par Groupe d'Âge :

Les Soins Néonatals Stimulent l'InnovationLes enfants âgés de 5 à 12 ans ont généré 17,7 milliards USD en 2024, soit 31,4 % de la part du marché des soins de santé pédiatriques à domicile. Cette cohorte bénéficie de programmes scolaires structurés qui se coordonnent avec les équipes de soins à domicile, stabilisant les calendriers de visites. Les services néonatals, à la croissance la plus rapide avec un TCAC de 10,5 %, capitalisent sur des sorties précoces plus sûres soutenues par des ventilateurs légers et des protocoles de continuité.

Les avancées dans la surveillance du transport néonatal permettent aux médecins de visualiser les signes vitaux en temps réel lors des transferts en ambulance, rendant l'initiation à domicile réalisable dans les jours suivant la naissance. Les nourrissons jusqu'à 12 mois représentent un couloir de croissance parallèle, les systèmes d'alimentation portables permettant aux parents de gérer des plans nutritionnels complexes. Les adolescents en transition vers les soins adultes nécessitent des modèles de soutien adaptés qui font le pont entre les spécialités pédiatriques et adultes. La personnalisation alignée sur l'âge reste essentielle pour les prestataires cherchant une pertinence durable sur le marché des soins de santé pédiatriques à domicile.

Par Indication Médicale :

Les Troubles Respiratoires Dominent les Soins ComplexesLes troubles respiratoires ont généré 16,1 milliards USD, soit 28,6 % de la taille du marché des soins de santé pédiatriques à domicile en 2024. La ventilation non invasive portable et les dispositifs de dégagement des voies aériennes ont élargi l'éligibilité à domicile, permettant aux patients de quitter les soins intensifs plus tôt. Les maladies neuromusculaires, dont la croissance annuelle est projetée à 11,8 %, nécessitent un soutien respiratoire à vie complété par une surveillance des thérapies géniques.

Les troubles congénitaux soutiennent une demande régulière à mesure que la survie chirurgicale s'améliore, tandis que les services d'oncologie combinent la gestion des symptômes avec des thérapies par perfusion administrées à domicile. La télésurveillance émergente pour les cardiopathies congénitales démontre comment les réseaux de capteurs peuvent soutenir une physiologie complexe en dehors des hôpitaux. Les prestataires qui assemblent des ensembles cliniques spécifiques aux indications améliorent l'alignement avec les payeurs et défendent leur part sur le marché des soins de santé pédiatriques à domicile.

Par Payeur :

Les Programmes Gouvernementaux Dominent le FinancementMedicaid et CHIP ont représenté 26,0 milliards USD de remboursements en 2024, soit 46,2 % des revenus du marché, confirmant les programmes publics comme pivots financiers. Les règles d'éligibilité continue stabilisent les flux de trésorerie et améliorent la continuité des soins, encourageant l'investissement des prestataires. Les paiements des assureurs privés, progressant à un TCAC de 9,3 %, reflètent une couverture plus large des alternatives à domicile, que les assureurs considèrent comme économiques par rapport aux hospitalisations prolongées.

Les régimes militaires et fédéraux fournissent des volumes de niche avec des calendriers de remboursement cohérents, et le financement caritatif soutient les familles confrontées à des lacunes de prestations. Les projets pilotes de soins basés sur la valeur lient les paiements à l'évitement des réadmissions et aux gains fonctionnels, récompensant les modèles cliniquement intégrés. Des combinaisons de payeurs diversifiées protègent les prestataires des chocs politiques et renforcent la base de revenus du secteur des soins de santé pédiatriques à domicile.

Analyse Géographique

Marché des soins de santé pédiatriques à domicile en Amérique du Nord

L'Amérique du Nord a généré 25,4 milliards USD en 2024, représentant 45,1 % du chiffre d'affaires total grâce aux dérogations Medicaid établies, aux chaînes d'approvisionnement en dispositifs médicaux matures et à une législation solide en matière de télésanté. L'éligibilité continue prolongée dans cinq États garantit une couverture ininterrompue, soutenant la stabilité des services. Les prestataires continuent d'investir dans des outils de triage basés sur l'IA conformes aux dispositions HIPAA, renforçant le leadership régional au sein du marché des soins de santé pédiatriques à domicile.

Marché des soins de santé pédiatriques à domicile en Asie-Pacifique

L'Asie-Pacifique a enregistré l'expansion la plus rapide, avec un CAGR prévisionnel de 10,2 % jusqu'en 2030, les gouvernements orientant les fonds vers des solutions à domicile alignées sur le développement des capacités. Le secteur de la santé en Inde devrait atteindre 612 milliards USD d'ici 2025, créant un environnement favorable aux services pédiatriques, tandis que le réseau de soins infirmiers à domicile du Japon progresse à 8,8 % par an pour répondre aux pressions démographiques. Les réformes réglementaires autorisant la télémédecine et la surveillance à distance accélèrent les transferts de technologies transfrontaliers, élargissant la taille du marché des soins de santé pédiatriques à domicile dans la région.

Marché des soins de santé pédiatriques à domicile en EMEA et en Amérique du Sud

L'Europe maintient une croissance régulière favorisée par l'Espace européen des données de santé, qui harmonise les normes de données et facilite la certification des dispositifs médicaux. Le Moyen-Orient et l'Afrique présentent un potentiel émergent, illustré par le programme de dépistage visuel précoce des Émirats arabes unis et le budget de santé de l'Arabie saoudite de 57,04 milliards USD qui réserve des fonds aux projets pilotes de soins à domicile. L'Amérique du Sud est en retrait, mais peut progresser à mesure que les fonds de relance économique financent la modernisation des infrastructures au Brésil et en Argentine. Dans l'ensemble, la diversification géographique atténue le risque cyclique et libère un potentiel inexploité pour le marché des soins de santé pédiatriques à domicile.

Paysage Concurrentiel

La structure du marché reste modérément fragmentée bien que la consolidation s'accélère. L'acquisition par Aveanna Healthcare de Thrive Skilled Pediatric Care pour 75 millions USD a ajouté 23 sites et approfondi l'expertise spécialisée, illustrant la course à l'échelle. Le capital-investissement continue de cibler les prestataires spécialisés ; la vente par Varsity Healthcare Partners d'Angels of Care Pediatric Home Health à Nautic Partners signale une confiance soutenue des investisseurs.

Les capacités technologiques sont des facteurs de différenciation décisifs. La fusion de DispatchHealth avec Medically Home établit la plus grande plateforme de soins avancés à domicile, intégrant des services de niveau hospitalier et une surveillance par IA qui élèvent les références cliniques. Les réglementations du CMS couvrant la thérapie par perfusion à domicile et le reporting qualité élèvent les seuils de conformité, favorisant les groupes disposant d'équipes réglementaires dédiées.

Les opportunités d'espaces blancs comprennent les comtés ruraux mal desservis et les catégories de télésurveillance naissantes. Les pharmacies de détail formant des coentreprises avec des hôpitaux pour enfants apportent une force de distribution et des données de prescription sur le terrain, intensifiant la rivalité. Les entreprises qui démontrent des résultats supérieurs, la satisfaction des aidants et des économies de coûts pour les payeurs captent des contrats premium, renforçant les avantages concurrentiels au sein du marché des soins de santé pédiatriques à domicile.

Leaders du Secteur des Soins de Santé Pédiatriques à Domicile

BAYADA Home Health Care

Aveanna Healthcare

Maxim Healthcare Services

Pediatric Home Service (PHS)

Angels of Care Pediatric Home Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des soins de santé pédiatriques à domicile

- BAYADA Home Health Care

- Aveanna Healthcare

- Pediatric Home Service (PHS)

- Maxim Healthcare

- PSA Healthcare

- Lincare Holdings

- Interim HealthCare

- Encompass Health

- BrightStar Care

- Kindred at Home

- Angels of Care Pediatric Home Health

- Team Select Home Care

- Johns Hopkins Pediatric Home Care

- Trinity Health At Home

- Children's Home Healthcare

- Suncoast Pediatric Homecare

- Tender Care Home Health

- Caring Hands Pediatric Homecare

- Adara Home Health

- Thrive Skilled Pediatric Care

Développements récents du secteur sur le marché des soins de santé pédiatriques à domicile

- Avril 2025 : Aveanna Healthcare a finalisé l'acquisition de Thrive Skilled Pediatric Care pour 75 millions USD, ajoutant 23 nouveaux sites.

- Avril 2025 : Advocate Health a lancé le programme Atrium Health Levine Children's Hospital at Home à Charlotte, en Caroline du Nord.

- Mars 2025 : DispatchHealth et Medically Home ont fusionné, créant le plus grand prestataire de soins avancés à domicile aux États-Unis.

Portée du Rapport Mondial sur le Marché des Soins de Santé Pédiatriques à Domicile

Aperçu de la Segmentation

| Soins Infirmiers Spécialisés |

| Rééducation et Thérapie |

| Assistance aux Soins Personnels |

| Services Respiratoires et de Ventilation |

| Autres Services Cliniques |

| Nouveau-nés (0-28 jours) |

| Nourrissons (1-12 mois) |

| Tout-petits (1-4 ans) |

| Enfants (5-12 ans) |

| Adolescents (13-18 ans) |

| Troubles Congénitaux |

| Maladies Neuromusculaires |

| Troubles Respiratoires |

| Oncologie |

| Autres (Traumatismes, Post-chirurgicaux, etc.) |

| Medicaid / CHIP |

| Assurance Privée |

| Programmes Militaires et Fédéraux |

| Paiement Direct |

| Financement Caritatif / à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Soins Infirmiers Spécialisés | |

| Rééducation et Thérapie | ||

| Assistance aux Soins Personnels | ||

| Services Respiratoires et de Ventilation | ||

| Autres Services Cliniques | ||

| Par Groupe d'Âge | Nouveau-nés (0-28 jours) | |

| Nourrissons (1-12 mois) | ||

| Tout-petits (1-4 ans) | ||

| Enfants (5-12 ans) | ||

| Adolescents (13-18 ans) | ||

| Par Indication Médicale | Troubles Congénitaux | |

| Maladies Neuromusculaires | ||

| Troubles Respiratoires | ||

| Oncologie | ||

| Autres (Traumatismes, Post-chirurgicaux, etc.) | ||

| Par Payeur | Medicaid / CHIP | |

| Assurance Privée | ||

| Programmes Militaires et Fédéraux | ||

| Paiement Direct | ||

| Financement Caritatif / à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des soins de santé pédiatriques à domicile ?

Le marché est valorisé à 56,3 milliards USD en 2025.

À quelle vitesse le marché des soins de santé pédiatriques à domicile devrait-il croître ?

Il est projeté d'enregistrer un TCAC de 8,90 %, atteignant 86,5 milliards USD d'ici 2030.

Quelle catégorie de service domine les dépenses ?

Les services de soins infirmiers spécialisés commandent la plus grande part des revenus à 38,7 % en 2024.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 10,2 % jusqu'en 2030.

Qui finance la majorité des services de soins de santé pédiatriques à domicile ?

Medicaid et CHIP financent 46,2 % des dépenses totales, faisant des programmes gouvernementaux le payeur dominant.

Quelle tendance technologique remodèle la prestation de soins ?

La surveillance à distance assistée par l'IA progresse à un TCAC de 12,6 %, élargissant les capacités de supervision virtuelle.

Dernière mise à jour de la page le: