Taille et part du marché des ingrédients à base d'arachide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

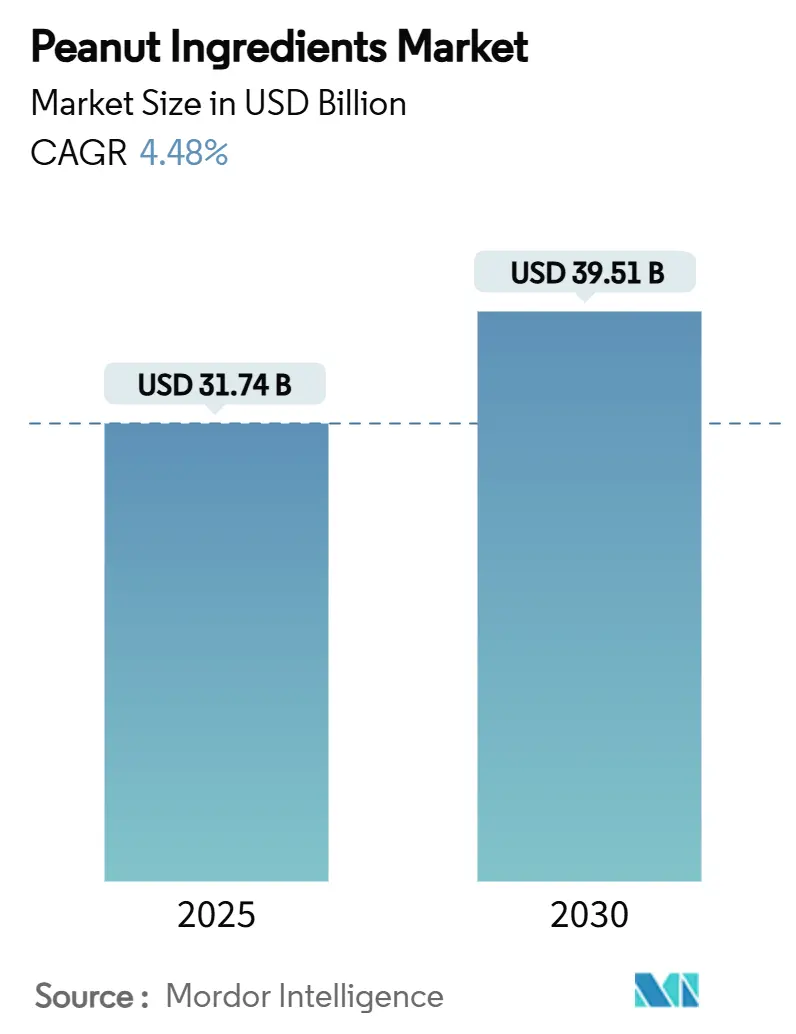

| Taille du Marché (2025) | 31.74 Milliards de dollars |

| Taille du Marché (2030) | 39.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base d'arachide par Mordor Intelligence

La taille du marché des ingrédients à base d'arachide s'élevait à 31,74 milliards USD en 2025 et devrait atteindre 39,51 milliards USD en 2030, progressant à un CAGR de 4,48 % durant la période de prévision. Les évolutions constantes des consommateurs vers une nutrition d'origine végétale, les investissements soutenus dans les technologies de tri de précision permettant d'obtenir des grains exempts d'aflatoxines, ainsi que le renforcement des normes de durabilité consolident une trajectoire de croissance stable. La montée en puissance de la consommation en Asie-Pacifique, la recherche variétale continue ciblant les profils à haute teneur en acide oléique et la demande croissante de fibres valorisées renforcent davantage les fondamentaux du marché. Parallèlement, la vigilance réglementaire autour des allergènes et des mycotoxines agit comme un catalyseur de qualité plutôt qu'un frein, récompensant les fournisseurs conformes par un pouvoir de fixation des prix premium. L'intensité concurrentielle reste modérée, car les structures de production fragmentées permettent aux spécialistes régionaux de coexister avec les grands acteurs mondiaux de l'agro-industrie.

Principaux enseignements du rapport

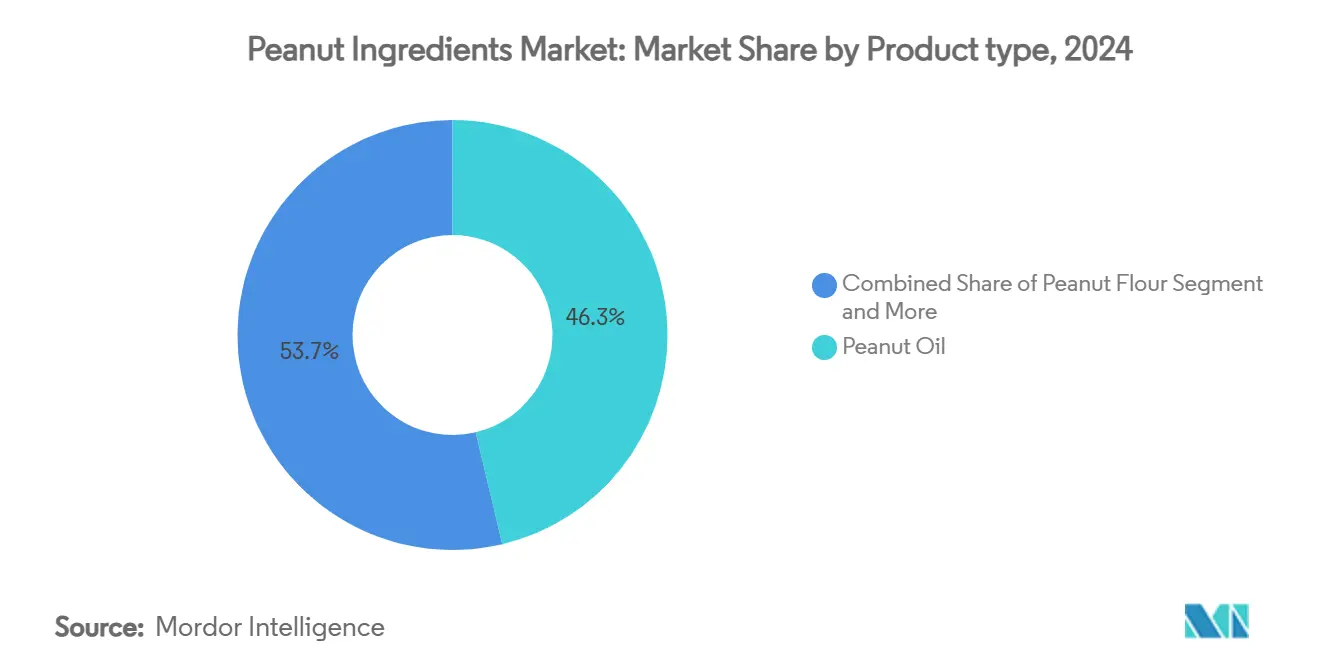

- Par type de produit, l'huile d'arachide a représenté 46,28 % de la part du marché des ingrédients à base d'arachide en 2024 ; les protéines et isolats d'arachide devraient croître à un CAGR de 9,25 % jusqu'en 2030.

- Par forme, les ingrédients liquides ont représenté 50,61 % de la taille du marché des ingrédients à base d'arachide en 2024, tandis que les ingrédients en poudre devraient se développer à un CAGR de 9,83 % jusqu'en 2030.

- Par secteur d'utilisation finale, la fabrication alimentaire et des boissons a détenu 61,38 % de la part du marché des ingrédients à base d'arachide en 2024 ; les soins personnels et cosmétiques progressent à un CAGR de 7,61 % jusqu'en 2030.

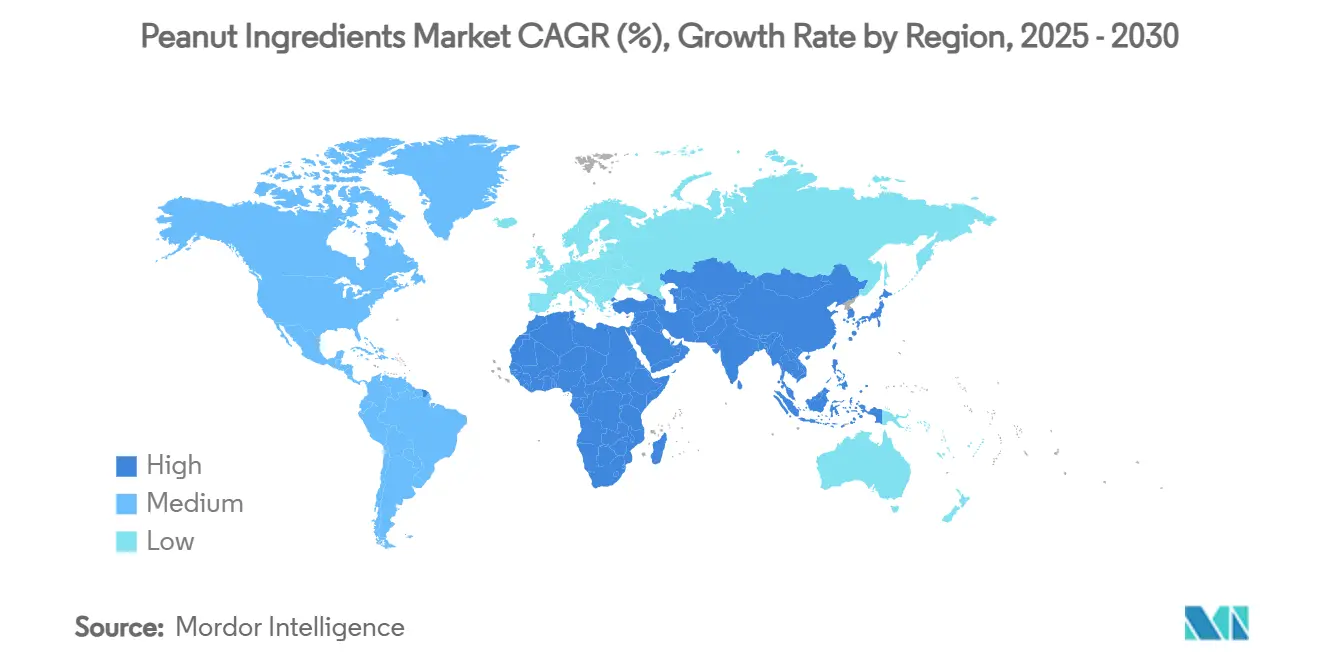

- Par géographie, l'Asie-Pacifique a représenté 38,19 % des revenus de 2024 et constitue également la région à la croissance la plus rapide avec un CAGR prévu de 6,18 % jusqu'en 2030.

Tendances et perspectives du marché mondial des ingrédients à base d'arachide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'huile d'arachide à haute teneur en acide oléique dans la restauration asiatique | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des protéines d'origine végétale et des snacks à étiquette propre | +0.9% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Émergence de la classe moyenne en Afrique et en Asie du Sud-Est stimulant les pâtes à tartiner à base de noix | +0.6% | Asie-Pacifique et Moyen-Orient et Afrique, concentrés dans les centres urbains | Long terme (≥ 4 ans) |

| Adoption de la fibre de coque d'arachide comme ingrédient fonctionnel valorisé | +0.4% | Mondial, porté par les marchés axés sur la durabilité | Moyen terme (2-4 ans) |

| Montée en puissance rapide des grains exempts d'aflatoxines triés avec précision pour les exportations vers l'UE | +0.5% | Exportateurs mondiaux vers l'UE, les producteurs américains en bénéficient le plus | Court terme (≤ 2 ans) |

| Pilotes de culture d'arachide à bilan carbone négatif attirant des accords d'achat de la part des entreprises de grande consommation | +0.3% | Amérique du Nord et Brésil, en expansion vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'huile d'arachide à haute teneur en acide oléique dans la restauration asiatique

Les opérateurs de restauration rapide et de restauration à service complet en Asie privilégient les huiles de friture capables de résister à de multiples cycles de chaleur. L'huile d'arachide à haute teneur en acide oléique offre une stabilité oxydative supérieure de 25 % aux grades conventionnels, prolongeant les intervalles de remplacement et réduisant les dépenses totales en huile. Les variétés indiennes Girnar-4 et Girnar-5 contiennent 78,9 %-80,7 % d'acide oléique, réduisant l'utilisation de stabilisants dans les aliments emballés et facilitant la formulation à étiquette propre. Le programme de recherche soutenu par l'USDA en Géorgie, doté de 490 000 USD, approfondit le pipeline de caractères et intègre des attributs de résilience climatique qui stabilisent l'approvisionnement[1]Université de Géorgie, "Les experts du CAES étudient la production d'huile," newswire.caes.uga.edu. À mesure que l'urbanisation en Asie-Pacifique s'accélère, les chaînes de restauration standardisent les spécifications des ingrédients, faisant de l'huile à haute teneur en acide oléique certifiée un prérequis d'approvisionnement. Les fournisseurs garantissant la conformité aux normes relatives aux aflatoxines et la stabilité oxydative surperforment dans les grands appels d'offres.

Croissance des protéines d'origine végétale et des snacks à étiquette propre

Les concentrés de protéines d'arachide fournissent 17 %-40 % de protéines, surpassant de nombreuses légumineuses tout en conservant une saveur grand public nécessitant un masquage minimal[2]Éditeurs MDPI, "Sources alternatives de protéines — Vue d'ensemble," mdpi.com. Les directives sur les allergènes entrées en vigueur en janvier 2025 clarifient l'étiquetage des ingrédients à base d'arachide hautement raffinés, réduisant le risque de reformulation pour les innovateurs de l'industrie des biens de grande consommation. Les farines et isolats de qualité alimentaire enrichissent les recettes de barres, biscuits et boissons jusqu'à 25 % d'incorporation sans pénalité de texture, générant des économies de coûts par rapport aux protéines de pois ou d'amande. L'incorporation de 5 % de poudre de peau d'arachide permet des allégations « bonne source de fibres », élargissant l'attrait de l'étiquette. La demande s'intensifie en Amérique du Nord et en Europe occidentale, où les marques de distributeurs des détaillants misent sur des listes d'ingrédients courtes et reconnaissables.

Émergence de la classe moyenne en Afrique et en Asie du Sud-Est stimulant les pâtes à tartiner à base de noix

La classe moyenne de l'Asie en développement est passée de 21 % de la population en 1990 à 56 % en 2008 et dépassera 5,4 milliards de personnes d'ici 2030, portant les dépenses alimentaires annuelles à 63 000 milliards USD. À mesure que les revenus disponibles augmentent, les consommateurs délaissent les céréales de base au profit de pâtes à tartiner riches en protéines adaptées aux habitudes de petit-déjeuner modernes. Les pâtes à tartiner à base d'arachide fortifiées du Ghana, certifiées sans aflatoxines, illustrent les gains de transformation locale qui maintiennent la valeur ajoutée dans les pays d'origine. La consommation de fruits à coque en Chine croît de 5 % par an, avec une consommation par habitant en passe d'atteindre 1 kg d'ici 2030, signalant une demande de débordement pour les produits à base d'arachide. Les marques capables d'adapter les formats d'emballage et les saveurs aux palais régionaux s'assurent des avantages de premier entrant.

Adoption de la fibre de coque d'arachide comme ingrédient fonctionnel valorisé

Les coques d'arachide représentent 21 %-29 % du poids de la gousse et ont généré 9,4 millions de tonnes à l'échelle mondiale en 2017, mais étaient historiquement brûlées ou enfouies en décharge. De nouvelles méthodes de broyage et d'explosion à la vapeur créent des fibres fines et neutres en goût qui augmentent la teneur totale en fibres alimentaires du pain de 42 % sans dégrader le volume du pain. Des études d'adsorption montrent que les poudres de coque éliminent jusqu'à 88,6 % du cadmium des extraits alimentaires aqueux, laissant entrevoir de futures applications nutraceutiques. Les détaillants axés sur la durabilité valorisent le discours d'économie circulaire, aidant les transformateurs à négocier des primes de référencement. La valorisation des sous-produits compense également les frais d'élimination des déchets, améliorant les marges des transformateurs de 1 à 2 points de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur l'étiquetage des allergènes | -0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Volatilité des prix à la production et fluctuations de l'offre liées aux conditions météorologiques | -0.9% | Régions productrices mondiales | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de pois chiche et de beurres de graines | -0.5% | Marchés mondiaux soucieux de leur santé | Long terme (≥ 4 ans) |

| Hausse des coûts de contrôle des mycotoxines pour les exportations vers la Chine | -0.4% | Exportateurs vers la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur l'étiquetage des allergènes en Amérique du Nord et dans l'UE

Les directives finales de la FDA entrées en vigueur en janvier 2025 obligent les fabricants à déclarer les huiles d'arachide hautement raffinées dans les listes d'ingrédients, tout en les exemptant des mentions « Contient », ajoutant une complexité de conception d'emballage et des coûts de revalidation[3]Allergy Force, "Directives FDA 2025 sur l'étiquetage des allergènes alimentaires," allergyforce.com. Le programme de vérification des allergènes de l'USDA, lancé en septembre 2024, intensifie la fréquence des audits des allégations « sans arachide », les non-conformités entraînant des rappels de produits. Dans l'UE, les règles sur la contamination croisée de janvier 2026 exigent des évaluations des risques documentées avant tout étiquetage de précaution, imposant des investissements supplémentaires en zonage hygiénique. Les petits exportateurs ne disposant pas d'une expertise réglementaire interne risquent une érosion de leurs marges.

Volatilité des prix à la production et fluctuations de l'offre liées aux conditions météorologiques

La chaleur extrême et la sécheresse ont réduit les rendements en Alabama en 2024 et provoqué une chute prématurée des gousses, faisant écho aux pertes annuelles liées à la sécheresse estimées à 50 millions USD dans la ceinture américaine. Les données de la NOAA montrent que les prix au comptant ont oscillé entre 2,00 USD/lb et 2,80 USD/lb lors des précédents cycles de sécheresse, faisant bondir les coûts d'approvisionnement des transformateurs. L'inflation des engrais et de la main-d'œuvre a en outre comprimé les marges des agriculteurs en 2023, même si les surfaces cultivées ont augmenté de 12,9 %. Les fabricants réagissent en augmentant leurs stocks de sécurité, immobilisant ainsi leur fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'huile face à l'innovation protéique

L'huile d'arachide a contribué à hauteur de 46,28 % des revenus de 2024, renforçant le leadership de la taille du marché des ingrédients à base d'arachide des matières grasses liquides dans les circuits culinaires et pharmaceutiques. Les programmes de sélection à haute teneur en acide oléique en Géorgie et en Inde améliorent la durée de vie oxydative jusqu'à 1,7 fois, un différenciateur clé pour les lignes de friture de la restauration rapide. Dans les usages industriels, les grades raffinés non allergènes de l'huile servent de vecteurs dans les injectables répertoriés dans la base de données des ingrédients inactifs de la FDA. Les chaînes d'approvisionnement tirent parti de l'élimination des acides gras trans alignée sur les recommandations de l'OMS, un domaine dans lequel Cargill a investi 8,5 millions USD pour moderniser ses raffineries.

Les protéines et isolats d'arachide, le segment à la croissance la plus rapide du marché des ingrédients à base d'arachide, sont prévus à un CAGR de 9,25 % jusqu'en 2030. Les technologues alimentaires apprécient son score PDCAAS de 2,9 associé à une saveur familière, permettant des économies de coûts allant jusqu'à 30 % par rapport aux protéines d'amande dans les formulations de barres. Les avancées en séchage par atomisation limitent le brunissement de Maillard, élargissant l'utilisation dans les boissons prêtes à boire à goût neutre. Les règles plus claires de la FDA sur les allergènes ont réduit les réticences à la reformulation, ouvrant de nouvelles lignes de boissons et de boulangerie pour les marques grand public. Ensemble, les segments huile et protéines illustrent la double trajectoire vers les moteurs de volume traditionnels et les ingrédients à valeur ajoutée sur le marché des ingrédients à base d'arachide.

Par secteur d'utilisation finale : l'échelle de la fabrication stimule la croissance des soins personnels

La fabrication alimentaire et des boissons a capté 61,38 % de la consommation de 2024, soulignant la domination de la part du marché des ingrédients à base d'arachide des transformateurs à grande échelle tributaires d'un approvisionnement prévisible. Les gains de volume à deux chiffres de Skippy au cours de l'exercice 2024 de Hormel reflètent une pénétration soutenue des ménages, tandis que les chaînes de boulangerie intègrent l'huile d'arachide dans les shortenings pour atteindre les objectifs en matière d'acides gras trans. L'intégration de la fibre de coque dans les pains augmente la teneur en fibres insolubles de 35 %, répondant aux critères de bien-être des détaillants avec une perturbation minimale des recettes.

Les soins personnels et cosmétiques, progressant à un CAGR de 7,61 %, émergent comme un tremplin pour des dérivés à marges plus élevées. Les performances émollientes de l'huile d'arachide de qualité pharmaceutique la positionnent dans les sérums anti-âge, et en 2025, l'ingrédient a obtenu l'approbation EcoCert, élargissant son utilisation dans les références de beauté propre. Des études antioxydantes confirment que la capacité de piégeage des radicaux libres augmente jusqu'à 38 % lorsqu'elle est mélangée à de la vitamine E, soutenant les allégations de santé cutanée. Les formulateurs de niche s'approvisionnent en grades pressés à froid à 6 USD/kg, soit trois fois le prix de l'huile raffinée comestible, illustrant le potentiel premium au sein du marché des ingrédients à base d'arachide.

Par forme : le leadership du liquide remis en question par l'innovation en poudre

Les ingrédients liquides — principalement l'huile — représentaient 50,61 % de la demande de 2024 et demeurent l'épine dorsale logistique de la taille du marché des ingrédients à base d'arachide, grâce à une infrastructure de stockage mature et à l'économie des citernes en vrac. Les chaînes de restauration rapportent une réduction de 12 % de leurs achats annuels d'huile après être passées aux variétés à haute teneur en acide oléique, reflétant des gains de durabilité qui renforcent le leadership en matière de coûts.

Les ingrédients en poudre se développent le plus rapidement à un CAGR de 9,83 %. La farine d'arachide à faible teneur en matières grasses avec 52 % de protéines offre un épaississement naturel et permet des allégations « protéines ajoutées » en face avant d'emballage. Les marques de nutrition sportive B2B multiplient les saveurs avec des inclusions de protéines d'arachide enrobées de chocolat qui masquent les notes terreuses communes aux protéines de pois. Les inclusions de peau broyée augmentent les valeurs antioxydantes ORAC de 19 %, offrant un attrait fonctionnel et gustatif. La légèreté de la poudre réduit considérablement le coût de fret par unité de protéine, séduisant davantage les exportateurs.

Analyse géographique

En 2024, la région Asie-Pacifique détient une part dominante de 38,19 % du marché, tout en surpassant les autres régions avec un taux de croissance CAGR prévu de 6,18 % jusqu'en 2030. Cette croissance souligne les solides capacités de production de la région et la montée rapide des tendances de consommation. La consommation de fruits à coque en Chine a augmenté de 5 % par an au cours des cinq dernières années, avec une consommation par habitant projetée à 1 kilogramme d'ici 2030, signalant une expansion du marché au-delà des schémas traditionnels. La classe moyenne en plein essor de l'Asie en développement, qui est passée de 21 % de la population en 1990 à 56 % en 2008, continue de s'élargir, stimulant la demande d'offres alimentaires premium. Le marché des ingrédients à base d'arachide en Asie-Pacifique bénéficie d'un équilibre entre l'offre et la demande. L'appétit croissant de la Chine pour les fruits à coque, projeté à 1 kg par habitant d'ici 2030, alimente la demande d'ingrédients en aval dans la confiserie et les snacks. En Inde, les semences à haute teneur en acide oléique de la série Girnar répondent à une culture de la restauration de rue reposant sur de multiples cycles d'huile. Les chaînes de restauration rapide d'Asie du Sud-Est, en expansion à des taux à deux chiffres, intègrent des sauces à base d'arachide inspirées des cuisines locales, élargissant leur utilisation au-delà des pâtes à tartiner.

L'Amérique du Nord constitue un pôle de technologie et de valorisation des marques. En Géorgie, les trieuses de précision ont réduit les rejections pour aflatoxines des deux tiers, garantissant un accès premium aux marchés de l'UE et du Japon. Une collaboration en agriculture régénératrice entre ADM et Smucker's couvre 202 000 acres, visant une réduction de 30 % des émissions de gaz à effet de serre d'ici 2030. En réponse à la volatilité climatique, la R&D se concentre sur les phénotypes tolérants à la sécheresse, l'USDA allouant 18 millions USD supplémentaires à la recherche génomique sur l'arachide pour l'exercice 2025. L'Europe privilégie la sécurité et la durabilité. Les détaillants exigent des certificats d'aflatoxine pour chaque lot, poussant les transformateurs à adopter la surveillance par infrarouge proche à la réception. Les réglementations sur les allergènes par contamination croisée prévues pour 2026 entraînent des reconceptions de l'agencement des usines, augmentant les dépenses d'investissement mais offrant des avantages en termes de réputation. Les restaurants méditerranéens privilégient de plus en plus les huiles à haute teneur en acide oléique pour leur longue durée de conservation et leur saveur neutre.

Les récoltes d'Amérique du Sud constituent une couverture contre les fluctuations de l'offre. La hausse de 40,6 % de la production au Brésil le positionne pour combler les lacunes dans la fenêtre d'expédition estivale asiatique. L'investissement de l'Argentine dans les systèmes de double culture améliore l'efficacité d'utilisation des terres, renforçant la stabilité des exportations. En Afrique, des pays comme le Ghana et le Nigéria se concentrent sur la torréfaction des grains et la production de pâtes à tartiner, garantissant qu'une plus grande part du PIB reste dans leurs frontières.

Paysage concurrentiel

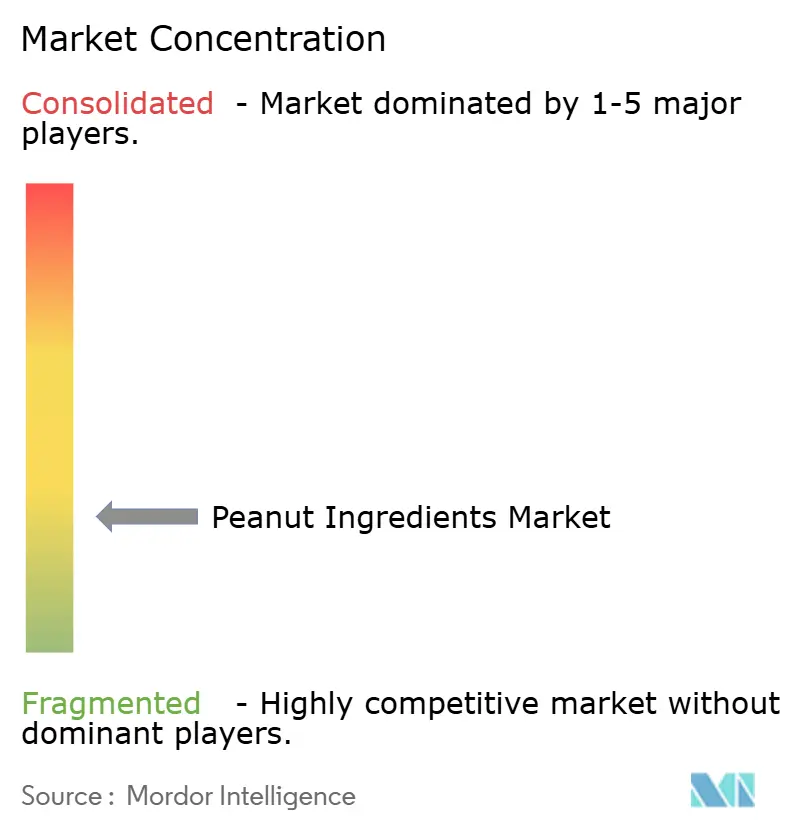

L'intensité concurrentielle est fragmentée sur le marché des ingrédients à base d'arachide, car aucun fournisseur unique ne contrôle plus de 10 % des revenus mondiaux. Les conglomérats intégrés tels qu'ADM, Olam Group et Cargill s'appuient sur l'approvisionnement à la ferme, le concassage et la R&D pour maximiser les économies d'échelle dans plusieurs catégories d'ingrédients. La branche Ingrédients & Solutions d'Olam a augmenté son EBIT de 71,5 % à 475,5 millions SGD au premier semestre 2024, aidée par la gestion des marges dans les noix. Les modernisations de raffineries de Cargill pour 8,5 millions USD lui permettent de respecter les limites en acides gras trans de l'OMS avant ses concurrents, lui permettant de décrocher des contrats de reformulation auprès de plus de 100 clients alimentaires.

Les alliances stratégiques façonnent la différenciation. ADM s'associe à Smucker dans l'agriculture régénératrice, sécurisant une visibilité d'approvisionnement à plus long terme tout en partageant le coût des interventions agronomiques. Les transformateurs de taille intermédiaire tels que Golden Peanut & Tree Nuts investissent dans des modernisations de trieuses chromatiques qui améliorent les taux de conformité à l'UE et ouvrent de nouvelles références de torréfaction spécialisée. Les innovateurs occupant des espaces blancs se concentrent sur l'extraction de fibres de coque et les huiles cosmétiques pressées à froid, attirant des capitaux-risque à la recherche de rendements liés à l'impact.

Les spécialistes régionaux maintiennent leur pertinence en adaptant les formats. Les moulins chinois fournissent des grains avec peau préférés pour la confiserie locale, tandis que les exportateurs vietnamiens se taillent une niche dans les snacks frits sous vide. Les PME africaines obtiennent des certifications de commerce équitable qui leur permettent d'accéder aux rayons des chaînes de distribution éthique européennes. Collectivement, ces dynamiques produisent un score de concentration du marché de 3, reflétant une fragmentation qui favorise à la fois les champions mondiaux et locaux.

Leaders du secteur des ingrédients à base d'arachide

Olam International

Archer Daniels Midland Company

Cargill Incorporated

Wilmer International

Shandong Luhua Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Alpino Health Food, seul acteur mondial dans le domaine des protéines d'arachide, a dévoilé la première poudre de protéines 100 % à base d'arachide en Inde, prête à révolutionner le secteur de la santé du pays. Fabriqué aux Pays-Bas, ce produit novateur établit un nouveau standard, offrant une alternative premium aux compléments protéinés conventionnels, adaptée à une consommation universelle.

- Juin 2023 : Ambrosia Organic Farm, première entreprise d'alimentation biologique de Goa, a lancé le premier beurre d'arachide au monde aromatisé à la mangue.

Portée du rapport mondial sur le marché des ingrédients à base d'arachide

| Huile d'arachide |

| Beurre d'arachide et pâtes à tartiner |

| Farine d'arachide |

| Protéines et isolats d'arachide |

| Autres |

| Fabrication alimentaire et des boissons | Boulangerie et confiserie |

| Snacks et barres nutritionnelles | |

| Alternatives laitières et boissons | |

| Sauces, vinaigrettes et plats préparés | |

| Commerce de détail/Ménages | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Détaillants en ligne | |

| Autres | |

| Soins personnels et cosmétiques | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Restauration |

| Liquide |

| Poudre |

| Granulés/Morceaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Huile d'arachide | |

| Beurre d'arachide et pâtes à tartiner | ||

| Farine d'arachide | ||

| Protéines et isolats d'arachide | ||

| Autres | ||

| Secteur d'utilisation finale | Fabrication alimentaire et des boissons | Boulangerie et confiserie |

| Snacks et barres nutritionnelles | ||

| Alternatives laitières et boissons | ||

| Sauces, vinaigrettes et plats préparés | ||

| Commerce de détail/Ménages | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Détaillants en ligne | ||

| Autres | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Restauration | ||

| Forme | Liquide | |

| Poudre | ||

| Granulés/Morceaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme la demande de protéines d'arachide devrait-elle croître jusqu'en 2030 ?

Les protéines et isolats d'arachide devraient progresser à un CAGR de 9,25 % jusqu'en 2030, surpassant toutes les autres catégories de produits.

Quelle région mène actuellement la consommation mondiale d'ingrédients à base d'arachide ?

L'Asie-Pacifique a représenté 38,19 % des revenus de 2024 et se développe le plus rapidement à un CAGR de 6,18 % jusqu'en 2030.

Quelle part des revenus de 2024 provenait des fabricants de produits alimentaires et de boissons ?

Les fabricants de produits alimentaires et de boissons ont représenté 61,38 % des dépenses en ingrédients à base d'arachide en 2024.

Pourquoi les variétés à haute teneur en acide oléique sont-elles importantes pour les opérateurs de restauration ?

L'huile d'arachide à haute teneur en acide oléique offre jusqu'à 25 % de meilleure stabilité oxydative que les grades conventionnels, prolongeant la durée de vie en friture et réduisant les coûts d'exploitation.

Comment les réglementations sur les allergènes affectent-elles les petits exportateurs ?

Les nouvelles règles de la FDA et de l'UE exigent un étiquetage détaillé et des contrôles de contamination croisée qui nécessitent des investissements en capital, comprimant les marges des petits fournisseurs.

Dernière mise à jour de la page le: