Taille et Part du Marché des Humidificateurs Passover

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

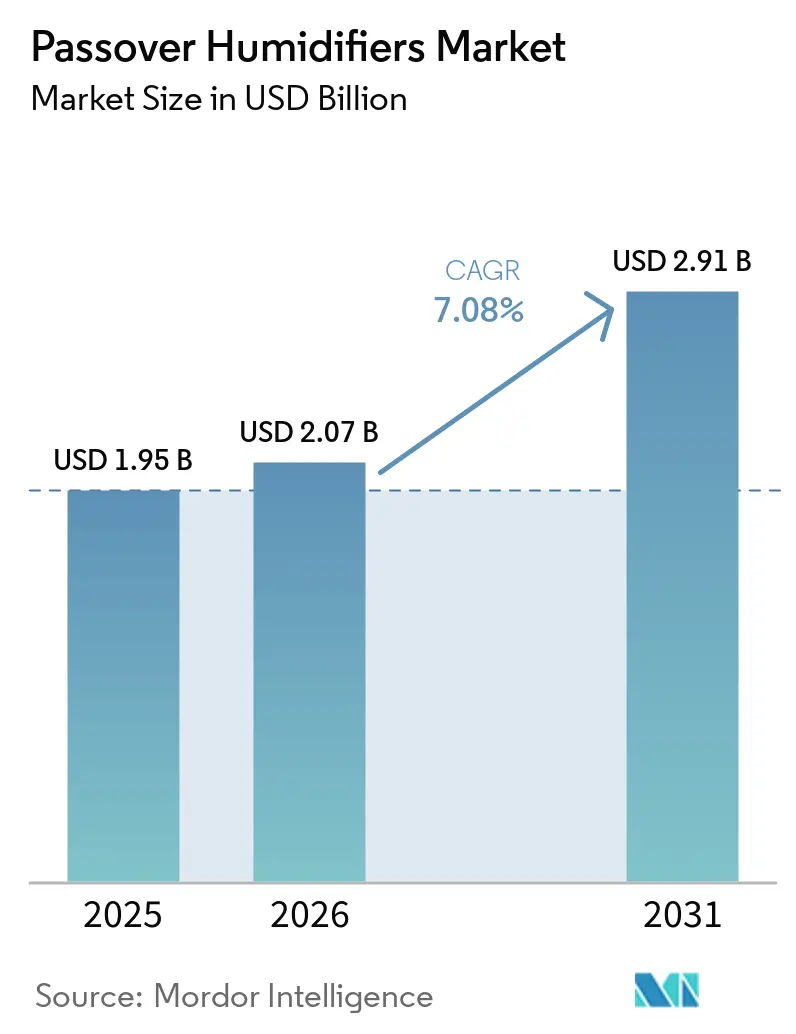

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Humidificateurs Passover par Mordor Intelligence

La taille du Marché des Humidificateurs Passover était évaluée à 1,95 milliard USD en 2025 et devrait croître de 2,07 milliards USD en 2026 pour atteindre 2,91 milliards USD d'ici 2031, à un TCAC de 7,08 % durant la période de prévision (2026-2031).

Des pipelines diagnostiques robustes pour l'apnée obstructive du sommeil (AOS), le rapatriement des chaînes d'approvisionnement sous l'effet des droits de douane, et l'essor des plateformes de soins connectés renforcent la demande, même si les contraintes de remboursement compriment les marges brutes. Les fabricants se tournent vers des chambres à usage unique pré-remplies qui réduisent le risque infectieux et simplifient le suivi de l'observance des patients dans le cadre de la mesure MIPS n° 279 de Medicare. Parallèlement, les plateformes CPAP à humidificateur chauffant intégré menacent le canal traditionnel des accessoires, poussant les acteurs établis à intégrer le contrôle de l'humidité par intelligence artificielle et la connectivité cloud. Les perturbations de la chaîne d'approvisionnement sont tout aussi déterminantes : GE Healthcare a absorbé 475 millions USD de coûts liés aux droits de douane et a commencé à localiser l'assemblage aux États-Unis et au Mexique, à l'image des démarches de Medtronic et Boston Scientific.

Principaux Enseignements du Rapport

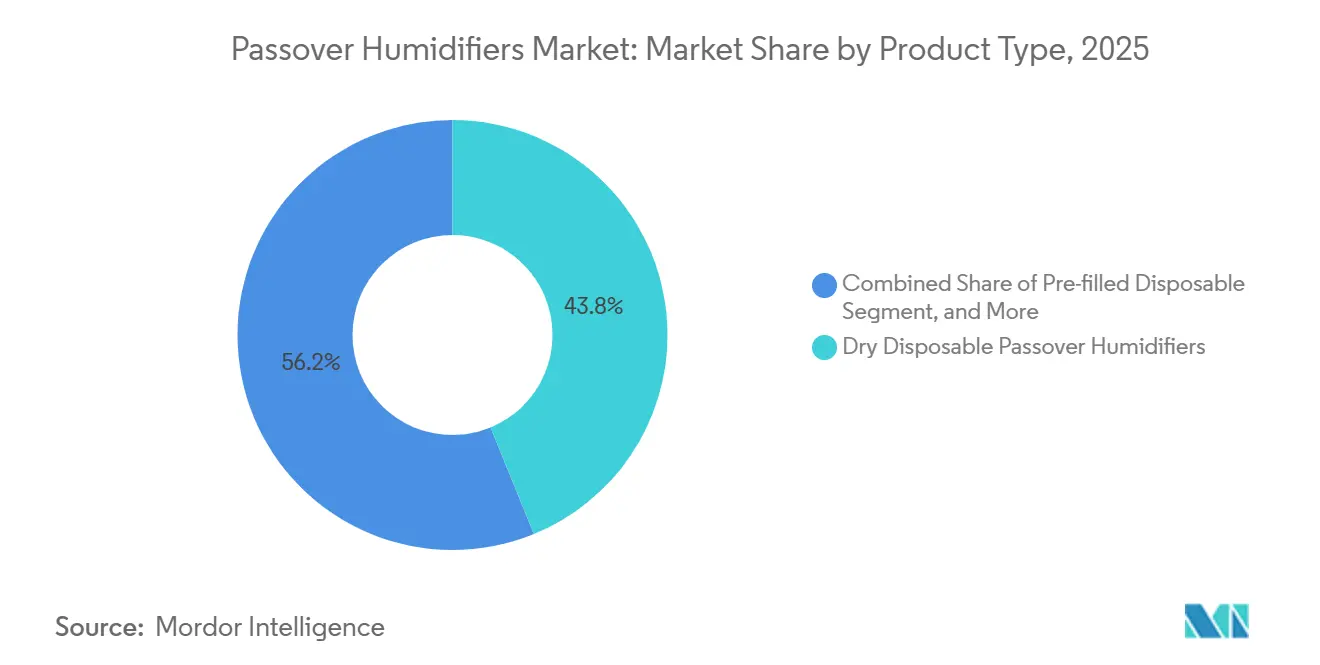

- Par type de produit, les unités jetables sèches détenaient 43,81 % de la part du marché des humidificateurs Passover en 2025. Les variantes jetables pré-remplies progressent à un TCAC de 9,09 % jusqu'en 2031, soit le rythme le plus rapide au sein de la gamme de produits.

- Par application, la thérapie CPAP était en tête avec 48,57 % de la part des revenus en 2025. La canule nasale à haut débit et l'oxygénothérapie devraient croître à un TCAC de 11,78 % jusqu'en 2031.

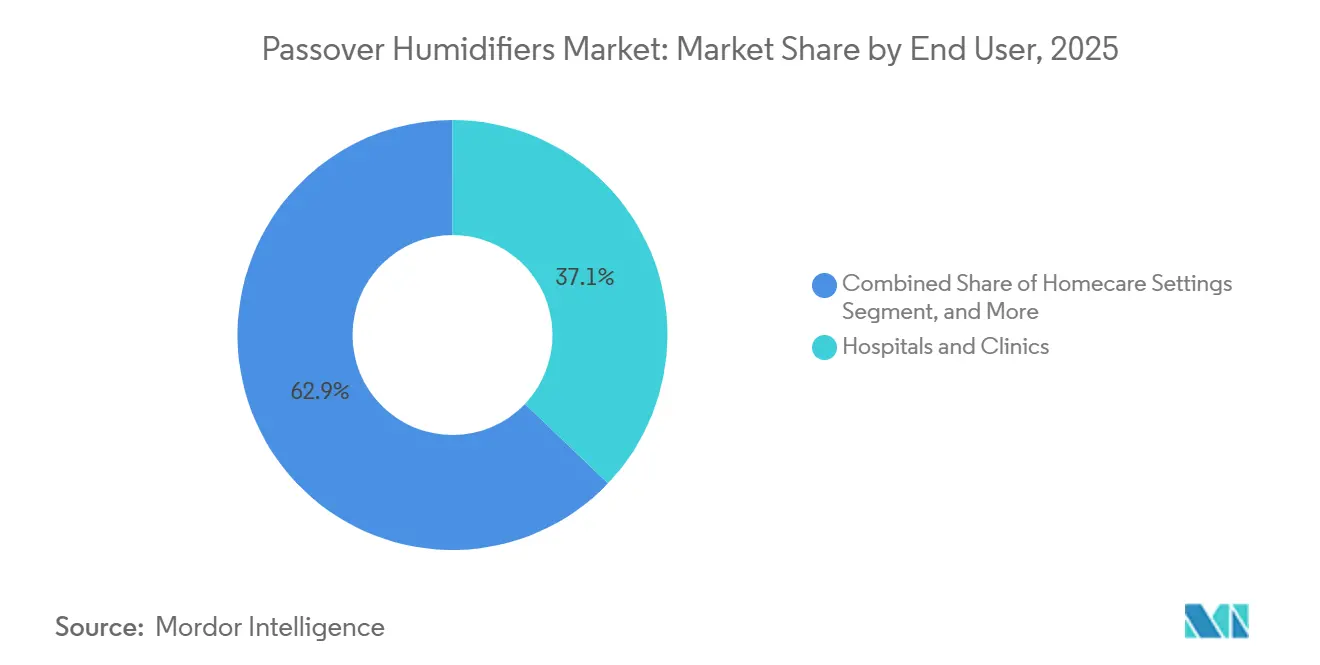

- Par utilisateur final, les hôpitaux et cliniques ont capté 37,12 % de la part en 2025. Les centres du sommeil et autres établissements spécialisés se développent à un TCAC de 10,69 % jusqu'en 2031.

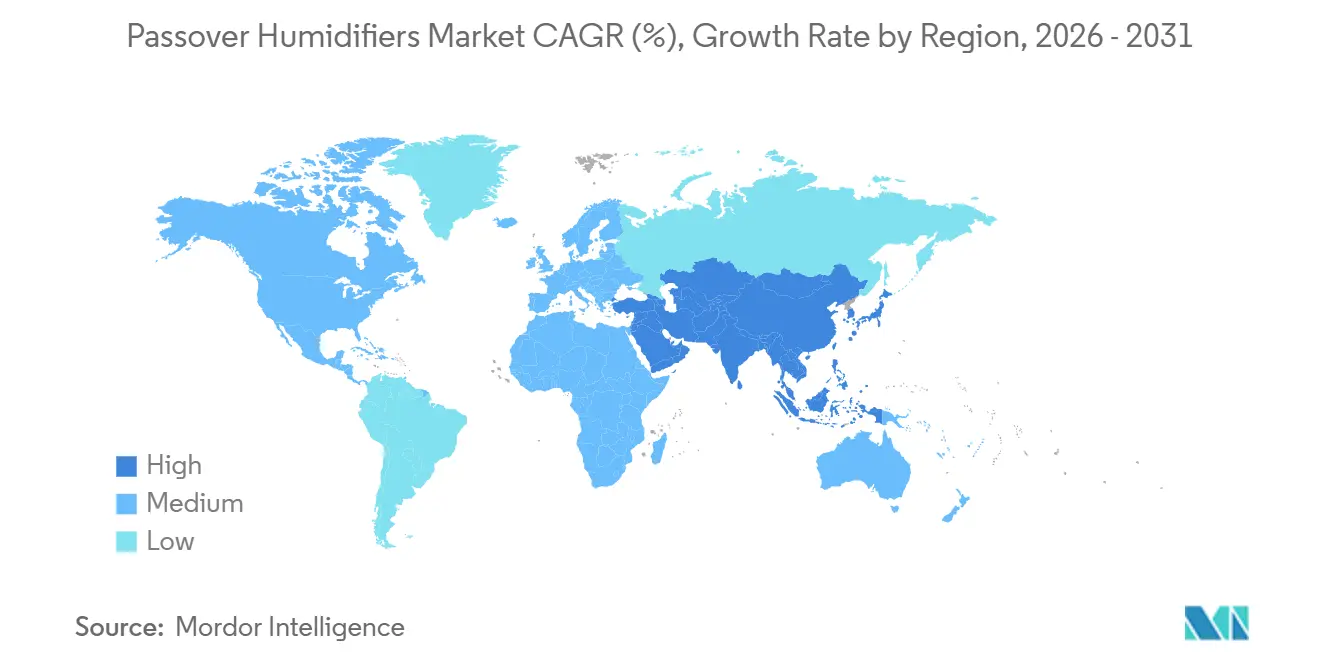

- Par géographie, l'Amérique du Nord a conservé 39,83 % des revenus mondiaux en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Humidificateurs Passover

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de l'Apnée du Sommeil et Adoption du CPAP | +1.8% | Mondial ; élevé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Pénétration Croissante des Soins à Domicile et de la Télémédecine | +1.5% | Amérique du Nord, Europe, Australie, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Avancées Technologiques dans les Matériaux des Chambres à Eau Jetables | +0.9% | Mondial ; centres de R&D en Chine et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Vieillissement de la Population avec des Comorbidités Respiratoires Plus Élevées | +1.2% | Japon, Europe occidentale, Amérique du Nord, Chine, Inde | Long terme (≥ 4 ans) |

| Unités Passover Connectées via IoT Permettant un Remboursement Basé sur la Valeur | +0.7% | Amérique du Nord, Europe, sites pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Rapatriement de la Fabrication d'Humidificateurs sous l'Effet des Droits de Douane | +0.5% | États-Unis, Mexique, Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Apnée du Sommeil et Adoption du CPAP

Près de 936 millions d'adultes dans le monde vivent avec une apnée obstructive du sommeil, et les diagnostics aux États-Unis devraient atteindre 77 millions d'ici 2050, élargissant le bassin de patients qui dépendent de la thérapie CPAP et des humidificateurs complémentaires.[1]Académie Américaine de Médecine du Sommeil, « Analyse AASM de la Règle Finale du Barème des Honoraires des Médecins Medicare 2025 », aasm.org L'observance, cependant, se dégrade lorsque la sécheresse nasale apparaît ; des études montrent que 30 à 60 % des patients abandonnent dans l'année, mais une humidification intelligente par passage d'air porte l'observance à cinq ans jusqu'à 87 %. La Détermination de Couverture Nationale 240.4 du CMS impose un essai de 12 semaines avec une conformité documentée, incitant les fournisseurs à adopter des chambres jetables pré-remplies qui réduisent le risque de mauvaise utilisation. Le remboursement des tests du sommeil évolue également : le CPT 95800 fait l'objet d'un examen de valorisation car les capteurs jetables remplacent les équipements réutilisables, ce qui pourrait accentuer davantage les achats vers les consommables à usage unique.

Pénétration Croissante des Soins à Domicile et de la Télémédecine

Les prescriptions de soins à domicile représentent déjà 55 % des équipements respiratoires durables, et l'emploi des aides à domicile aux États-Unis devrait croître de 22 % d'ici 2034. Les nouveaux codes de surveillance à distance des patients (RPM) 99XX4 et 99XX5 proposés pour 2026 rembourseront la capture des données des dispositifs et les interactions cliniques, en complément des CPT existants 99453, 99454 et 99457.[2]Centres pour les Services Medicare et Medicaid, « Mise à jour CY 2025 : Barème des Honoraires DMEPOS », cms.gov L'essai MonitAir a rapporté une réduction de 18 points de pourcentage de l'abandon du CPAP lorsque des alertes d'humidité en temps réel ont été déployées. Cependant, les flexibilités de télésanté de l'ère pandémique pourraient expirer, limitant les soins virtuels aux zones rurales et freinant l'adoption de la RPM sur les marchés urbains. Les fournisseurs regroupent donc les analyses des humidificateurs avec des tableaux de bord d'observance pour sécuriser le remboursement même si les règles générales de télésanté se resserrent.

Avancées Technologiques dans les Matériaux des Chambres à Eau Jetables

Les polymères avancés égalent désormais l'efficacité thermique de l'acier inoxydable tout en réduisant le poids de la chambre de 40 à 50 %, diminuant les coûts de fret et facilitant la manipulation par les patients. Les plaques chauffantes intégrées et les capteurs de température maintiennent l'objectif d'humidité de 44 mg/L pour la ventilation invasive sans contrôleurs externes, simplifiant la mise en place pour les utilisateurs non techniques.[3]Fisher & Paykel Healthcare, « Lancement de l'Humidificateur Chauffant F&P my820 », fphcare.com Le F&P my820 de Fisher & Paykel utilise des algorithmes adaptatifs qui minimisent la « condensation » dans les tubulures, améliorant le confort et l'observance. La recherche sur les revêtements antimicrobiens pourrait prolonger le remplacement des chambres jetables de 6-12 à 18-24 mois, réduisant le coût total de possession et renforçant la compétitivité des conceptions pré-remplies à marges plus élevées.

Vieillissement de la Population avec des Comorbidités Respiratoires Plus Élevées

La Région européenne de l'OMS recense 81,7 millions de personnes atteintes de maladies respiratoires chroniques, et au Japon, 29 % des résidents ont plus de 65 ans — une tendance démographique qui multiplie la demande de soutien respiratoire humidifié au-delà de l'AOS. La structure de location plafonnée de Medicare renouvelle les accessoires d'humidificateurs tous les 13 mois, et la mise à jour DMEPOS 2025 a porté les frais de service pour les équipements à oxygène à 87,82 USD par intervalle de six mois, stimulant subtilement l'économie des chambres jetables. Les établissements de soins post-aigus préfèrent les chambres scellées à usage unique pour limiter la contamination croisée, une habitude ancrée lors des épidémies de COVID-19. Les fabricants répondent avec des indicateurs de niveau d'eau plus grands et des clips de fixation simplifiés que les aidants âgés peuvent manipuler en toute sécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Strictes d'Approbation des Dispositifs et de Surveillance Post-commercialisation | -0.6% | États-Unis, Union Européenne, Japon | Moyen terme (2-4 ans) |

| Coût Total Élevé des Systèmes CPAP Avancés dans les Régions à Faibles Revenus | -0.8% | Inde, Philippines, Indonésie, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Risque Infectieux et Non-conformité au Nettoyage | -0.5% | Mondial ; accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Menace de Substitution par les CPAP à Humidificateur Chauffant Intégré | -0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes d'Approbation des Dispositifs et de Surveillance Post-commercialisation

Les humidificateurs Passover relèvent de la Classe II de la FDA (21 CFR 868.5450) et nécessitent une autorisation 510(k), des systèmes qualité ISO 13485, la sécurité électrique IEC 60601, et un dossier de conformité au rapport de sécurité périodique qui peut ajouter 0,5 à 1 million USD et 12 à 18 mois aux délais de mise sur le marché. Le sujet d'audit RAC 0066 du CMS contrôle la nécessité médicale des dispositifs PAP, et un taux de paiement incorrect de 12,5 % — dont 71,2 % lié à des lacunes documentaires — oblige les fournisseurs à investir dans des intégrations avec les dossiers médicaux électroniques. Bien que les orientations du DME MAC de février 2024 aient assoupli la formulation des ordonnances (« Masque CPAP » acceptable), la charge de preuve sous-jacente persiste et décourage les petits entrants.

Coût Total Élevé des Systèmes CPAP Avancés dans les Régions à Faibles Revenus

Un kit CPAP complet en Inde peut dépasser 80 000 INR (955 USD), soit trois à quatre mois de revenu médian dans les villes de rang 2, tandis que le plafond CGHS de 45 000 INR plus la TPS exclut les consommables d'humidificateurs, contraignant les patients à des dépenses élevées à leur charge. Les chambres jetables coûtent 4 000 à 6 500 INR (48 à 78 USD) ; les frais récurrents favorisent l'abandon et ouvrent la voie à la réutilisation sur le marché gris. Des essais aux Philippines montrent que les systèmes bCPAP retraités peuvent égaler la sécurité des dispositifs à usage unique, mais l'absence de clarté réglementaire maintient les modèles d'économie circulaire dans une niche. Les fabricants commercialisent désormais des concentrateurs CPAP-oxygène hybrides ne consommant que 65 à 146 watts avec une autonomie de batterie de plus de 60 minutes pour s'adapter aux réseaux électriques instables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Chambres Pré-remplies Gagnent du Terrain Malgré la Domination des Jetables Secs

Les unités jetables sèches détenaient 43,81 % de la part du marché des humidificateurs Passover en 2025, ancrées dans les protocoles des unités de soins intensifs et des centres du sommeil qui exigent des changements d'eau quotidiens. La taille du marché des humidificateurs Passover pour les produits jetables secs devrait croître à un rythme régulier, bien que plus lent que les alternatives premium. Les conceptions réutilisables continuent de servir les utilisateurs à domicile sensibles aux coûts, mais les alertes d'infection de la FDA contre les nettoyants à l'ozone et aux UV ont tempéré l'enthousiasme.

Les chambres jetables pré-remplies, en expansion à un TCAC de 9,09 %, tirent parti des remplissages en eau stérile pour supprimer la maintenance côté patient et réduire considérablement le risque de contamination par Pseudomonas documenté dans les rapports de cas de janvier 2025. Le F&P my820 de Fisher & Paykel associe une humidité adaptative à la titration cloud, illustrant comment les fonctionnalités IoT accélèrent l'adoption. À mesure que les polymères avancés réduisent les écarts de coûts, les unités pré-remplies sont en passe de contribuer à la majorité des revenus incrémentaux du marché des humidificateurs Passover d'ici 2031.

Par Application : La Canule Nasale à Haut Débit Dépasse la Croissance de la Thérapie CPAP

La thérapie CPAP a conservé 48,57 % des revenus du marché des humidificateurs Passover en 2025, soutenue par le parcours structuré de Medicare et une base installée de 30 millions de patients américains diagnostiqués avec une AOS. La ventilation mécanique reste la deuxième tranche en importance, mais la demande s'est normalisée après la COVID.

La canule nasale à haut débit (CNHD) et l'oxygénothérapie devraient afficher un TCAC de 11,78 % jusqu'en 2031, le plus élevé au sein du marché des humidificateurs Passover, car la CNHD peut réduire les taux d'intubation de 30 à 50 % en cas d'insuffisance respiratoire aiguë. Les hôpitaux visent des économies de 20 000 à 30 000 USD par intubation évitée en unité de soins intensifs, propulsant des humidificateurs Passover dédiés optimisés pour des débits de 30 à 60 L/min. La sortie de Vyaire des ventilateurs et l'acquisition par ZOLL en octobre 2024 illustrent la pression sur les marges qui oriente les dépenses de R&D vers les segments non invasifs.

Par Utilisateur Final : Les Centres du Sommeil s'Accélèrent à Mesure que les Soins Basés sur la Valeur Récompensent l'Observance

Les hôpitaux et cliniques ont capté 37,12 % de la part en 2025, reflétant leur utilisation polyvalente dans la titration CPAP, la ventilation mécanique et la CNHD. Néanmoins, les réductions du facteur de conversion de 2,83 % dans le barème des honoraires 2025 compriment les marges des laboratoires du sommeil et encouragent la migration des volumes vers des sites moins coûteux.

Les centres du sommeil et les cliniques spécialisées, en croissance à un TCAC de 10,69 %, exploitent les nouveaux codes RPM et les indicateurs d'observance MIPS pour monétiser les flux de données des humidificateurs intelligents. L'acquisition de VirtuOx par ResMed consolide les flux de travail diagnostiques et thérapeutiques, soulignant l'avantage stratégique des parcours virtuels intégrés. Les environnements de soins à domicile bénéficient toujours d'une croissance projetée de 22 % de l'emploi des aides, mais les reculs de la télésanté pourraient plafonner la pénétration à court terme des humidificateurs intelligents dans les grandes métropoles.

Analyse Géographique

L'Amérique du Nord a préservé 39,83 % des revenus du marché des humidificateurs Passover en 2025, soutenue par le modèle de location plafonnée sur 13 mois de Medicare et une population diagnostiquée avec une AOS qui devrait plus que doubler d'ici 2050. La région fait face à un taux de paiement incorrect de 12,5 % pour les demandes de remboursement CPAP, qui ont coûté 146,1 millions USD en 2024 et ont stimulé les investissements dans le suivi automatisé de la conformité. Le rapatriement induit par les droits de douane allonge les délais pour les sous-composants, mais les incitations de l'ACEUM attirent l'assemblage final au Mexique, contournant un droit de douane universel de 10 % sur les biens non américains.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 10,17 %. En Inde, un CPAP de base se vend au détail entre 18 000 et 22 000 INR (215 à 263 USD), tandis que le plafond CGHS laisse un écart de remboursement béant, orientant les consommateurs vers des chambres jetables sèches à faible coût. La société super-vieillissante du Japon et les politiques de santé numérique de la Corée du Sud catalysent l'adoption précoce des humidificateurs connectés via IoT. L'essai aux Philippines validant la sécurité des bCPAP retraités pourrait inspirer des chaînes d'approvisionnement d'économie circulaire si les régulateurs établissent des normes claires de réutilisation.

L'Europe se classe deuxième en part mondiale, ancrée par le remboursement du NHS, les GHM allemands et la Sécurité Sociale française. Le RDM de l'UE renforce la surveillance post-commercialisation, gonflant les frais généraux de conformité qui favorisent les acteurs établis. Le lancement pan-européen du F&P my820 par Fisher & Paykel en août 2024 illustre l'appétit de la région pour les humidificateurs premium connectés. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants, mais des poches urbaines aisées dans le CCG et au Brésil montrent une adoption des conceptions pré-remplies haut de gamme.

Paysage Concurrentiel

Le marché des humidificateurs Passover est modérément consolidé. ResMed, Fisher & Paykel Healthcare et Philips Respironics dominent grâce à des algorithmes propriétaires et une distribution mondiale. Fisher & Paykel a enregistré 951,2 millions USD de revenus au premier semestre de l'exercice 2025, soit une hausse de 18 %, concomitamment au lancement du F&P my820. L'humidificateur Smart Comfort AI de ResMed, autorisé par la FDA en décembre 2025, exploite l'apprentissage automatique pour adapter l'humidité et est déployé commercialement en 2026.

Medtronic et GE Healthcare ont approfondi leur alliance en mars 2026, intégrant l'oxymétrie et la capnographie dans les moniteurs CARESCAPE Canvas, positionnant des suites de surveillance-humidification groupées susceptibles de cannibaliser les accessoires autonomes. L'innovation matérielle est un point de friction concurrentiel : les revêtements antimicrobiens promettent des cycles de remplacement de 18 à 24 mois, tandis que des coques en polymère plus légères réduisent les coûts de fret. Les acteurs émergents poursuivent des hybrides CPAP-oxygène à faible consommation d'énergie destinés aux réseaux avec des coupures de courant tournantes. Le dépôt de bilan de Vyaire en vertu du Chapitre 11 et l'achat de sa gamme de ventilateurs par ZOLL en 2024 mettent en évidence l'érosion des bénéfices dans les équipements de soins intensifs banalisés.

Leaders du Secteur des Humidificateurs Passover

GE Healthcare

Hamilton Medical

ICU Medical (Smiths Medical)

Medtronic

Terumo Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Medtronic et GE Healthcare ont élargi leur alliance stratégique mondiale pluriannuelle, intégrant l'oxymétrie de pouls Nellcor de Medtronic, la capnographie Microstream, l'oxymétrie régionale INVOS et la surveillance cérébrale BIS dans les moniteurs FlexAcuity, CARESCAPE Canvas et Carevance de GE HealthCare, ciblant la surveillance au chevet du patient, la télémétrie, la surveillance ambulatoire, les soins materno-infantiles et la surveillance périopératoire avancée, avec une R&D conjointe pour accélérer les technologies sans fil portables de nouvelle génération et la visualisation des voies aériennes en anesthésie.

- Décembre 2025 : ResMed a obtenu l'autorisation de la FDA pour son humidificateur à intelligence artificielle Smart Comfort, intégrant des algorithmes d'apprentissage automatique entraînés sur des millions de nuits-patients pour ajuster dynamiquement les points de consigne d'humidité, avec un déploiement commercial débutant début 2026 et une intégration dans la plateforme cloud de ResMed pour la titration à distance par les cliniciens.

- Mai 2025 : ResMed a acquis VirtuOx, un fournisseur de services de tests du sommeil virtuels à domicile, afin d'intégrer les flux de travail diagnostiques et thérapeutiques et de permettre aux centres du sommeil d'offrir des parcours de soins à distance de bout en bout, réduisant les déplacements des patients et améliorant l'engagement.

Portée du Rapport Mondial sur le Marché des Humidificateurs Passover

Les humidificateurs Passover fonctionnent en dirigeant (ou « passant sur ») un flux d'air à la surface d'un réservoir d'eau à température ambiante. Lorsque l'air s'écoule sur l'eau, il capte l'humidité par évaporation, délivrant un air plus frais et humidifié au patient. Contrairement aux humidificateurs chauffants, il n'utilise pas d'électricité, de plaque chauffante ou de réchauffement actif, ce qui le rend non alimenté et reposant uniquement sur l'évaporation naturelle.

Le rapport sur le marché des humidificateurs Passover est segmenté par type de produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en jetable sec, jetable pré-rempli et réutilisable. Par application, le marché est segmenté en thérapie CPAP, ventilation mécanique, canule nasale à haut débit et oxygénothérapie. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres du sommeil et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Humidificateurs Passover Jetables Secs |

| Humidificateurs Passover Jetables Pré-remplis |

| Humidificateurs Passover Réutilisables |

| Thérapie CPAP |

| Ventilation Mécanique (Soins Intensifs et Soins Critiques) |

| Canule Nasale à Haut Débit et Oxygénothérapie |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres du Sommeil et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Humidificateurs Passover Jetables Secs | |

| Humidificateurs Passover Jetables Pré-remplis | ||

| Humidificateurs Passover Réutilisables | ||

| Par Application | Thérapie CPAP | |

| Ventilation Mécanique (Soins Intensifs et Soins Critiques) | ||

| Canule Nasale à Haut Débit et Oxygénothérapie | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Soins à Domicile | ||

| Centres du Sommeil et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des humidificateurs Passover d'ici 2031 ?

Il est prévu qu'il atteigne 2,91 milliards USD, reflétant un TCAC de 7,08 % à partir de 2026.

Quel type de produit se développe le plus rapidement ?

Les chambres jetables pré-remplies progressent à un TCAC de 9,09 % grâce à des protocoles de contrôle des infections plus stricts et au soutien des payeurs.

Pourquoi la thérapie par canule nasale à haut débit est-elle importante pour la demande d'humidificateurs ?

La CNHD réduit les taux d'intubation jusqu'à 50 %, entraînant un TCAC de 11,78 % pour les systèmes d'humidificateurs adaptés aux débits de 30 à 60 L/min.

Qu'est-ce qui freine l'adoption dans les économies émergentes ?

Les coûts initiaux élevés des CPAP et l'absence de remboursement pour les consommables créent des barrières à l'accessibilité financière, notamment en Inde et en Asie du Sud-Est.

Comment les réglementations façonnent-elles la conception des produits ?

Les exigences de Classe II de la FDA, les systèmes qualité ISO 13485 et les indicateurs d'observance du CMS poussent les fabricants vers des humidificateurs connectés à usage unique qui automatisent la documentation de conformité.

Dernière mise à jour de la page le: